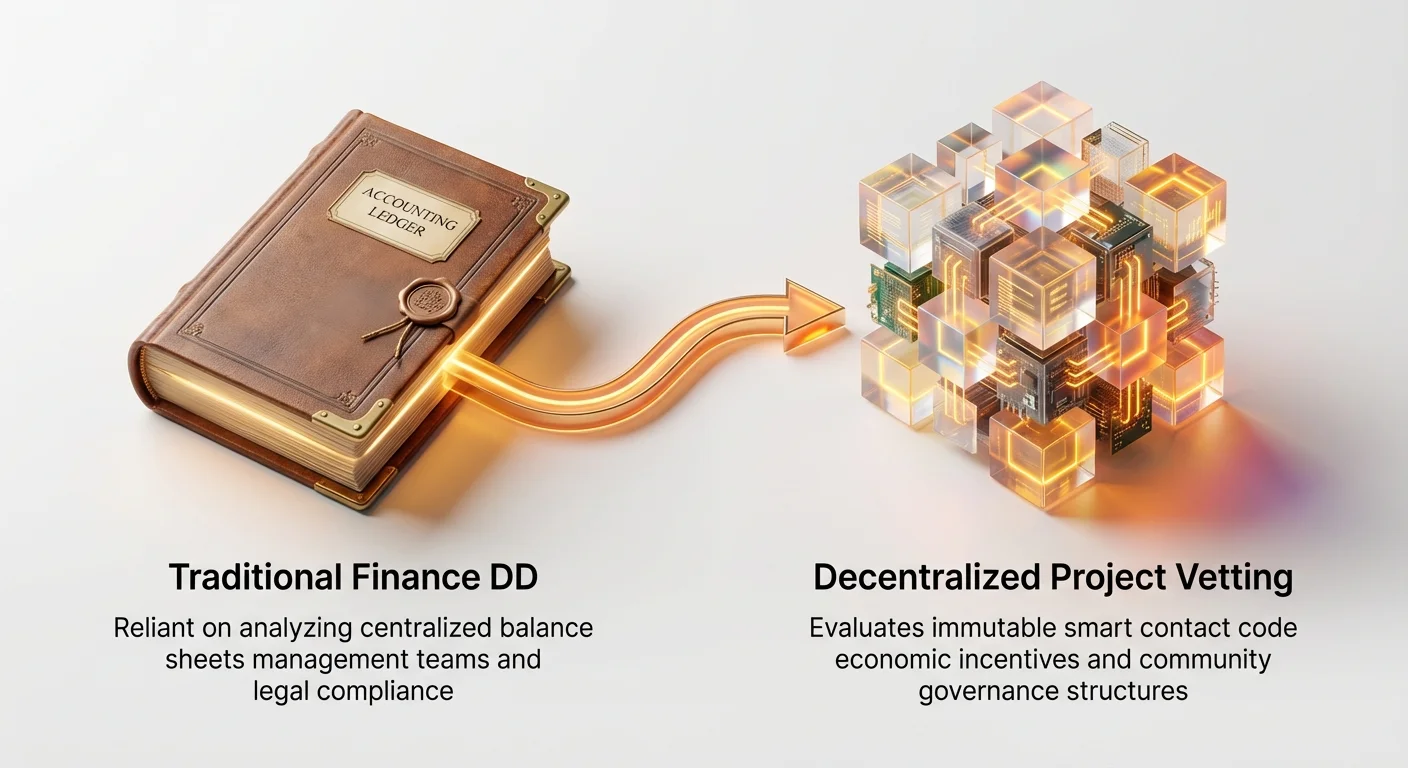

مالی منظر نامہ تیزی سے تبدیل ہو رہا ہے۔ عشروں سے، ادارہ جاتی سرمایہ کار—ونچر کیپیٹل فنڈز، ہیج فنڈز، اور مہارت یافتہ اثاثہ مینیجرز—روایتی فنانس میں جڑی ہوئی قائم شدہ ڈیو ڈیلیجنس (DD) عمل پر انحصار کرتے رہے ہیں: بیلنس شیٹس کی جانچ، مینجمنٹ ٹیموں کا جائزہ، اور قانونی تعمیل کا تجزیہ۔ تاہم، Web3 اور غیر مرکزی پروٹوکولز کا عروج ان اصولوں سے انقلابی انحراف لاتا ہے۔

غیر مرکزی پروجیکٹس (اکثر پروٹوکولز یا DAOs کہلائے جاتے ہیں) ایک مرکزی کارپوریٹ ادارے کے بغیر کام کرتے ہیں، پراپرائٹری سسٹمز کی بجائے اوپن سورس کوڈ پر انحصار کرتے ہیں، اور بورڈ میٹنگز کی بجائے کریپٹوگرافک ٹوکنز کے ذریعے خود کو سنبھالتے ہیں۔ یہ بنیادی فرق روایتی DD فریم ورکس کو بنیادی خطرات کا جائزہ لینے میں ناکافی، حتیٰ کہ غیر متعلقہ بنا دیتا ہے۔ ایک وینچر فرم صرف آڈٹ شدہ مالی بیانات نہیں مانگ سکتی جب "بیزنس" کو ایک غیر تبدیل پذیر سمارٹ کنٹریکٹ چلاتا ہے۔

یہ گائیڈ پروفیشنل سرمایہ کاروں کے استعمال کردہ خصوصی ڈیو ڈیلیجنس فریم ورک کو بیان کرتی ہے جو غیر مرکزی پروجیکٹس کی جانچ کے لیے استعمال ہوتا ہے۔ ہم سادہ تعریفوں سے آگے بڑھتے ہیں تاکہ غیر روایتی خطرات کا جائزہ لینے کے لیے ایک منظم طریقہ کار فراہم کریں، تکنیکی سیکورٹی، معاشی استحکام (tokenomics)، غیر مرکزی گورننس، اور کمیونٹی صحت پر توجہ مرکوز کرتے ہوئے۔ اس فریم ورک کو سمجھنا ہر اس شخص کے لیے اہم ہے جو پیشہ ورانہ طور پر سرمایہ کاری کرنے یا صرف پیچیدہ Web3 اثاثوں کے موروثی خطرات کو سمجھنے کا خواہش مند ہے۔

تبدیلی: GAAP سے گورننس تک

Web3 کے تناظر میں ادارہ جاتی ڈیو ڈیلیجنس، تکنیکی اور کمیونٹی خطرات کو قابل پیمائش مالی اور آپریشنل خطرات میں تبدیل کرنے کا عمل ہے۔ تفصیلات میں غوطہ لگانے سے پہلے، یہ تسلیم کرنا ضروری ہے کہ خصوصی نقطہ نظر کیوں ضروری ہے۔

روایتی DD چیک لسٹ بمقابلہ Web3 حقیقت

ایک عام Series A فنڈنگ راؤنڈ میں ٹیک اسٹارٹ اپ کے لیے، ڈیو ڈیلیجنس ان عناصر پر بھاری توجہ دیتی ہے، جو غیر مرکزی پروٹوکول پر براہ راست लागو ہونا تقریباً ناممکن ہے:

- فنانشلز (GAAP تعمیل): Generally Accepted Accounting Principles (GAAP) کا استعمال کرتے ہوئے ریونیو، مارجنز، اور متوقع ترقی کی جانچ۔

- Web3 حقیقت: پروٹوکولز اکثر روایتی معنی میں ریونیو نہیں رکھتے؛ کیش فلو سمارٹ کنٹریکٹس میں رکھے جاتے ہیں اور کوڈ کے مطابق تقسیم کیے جاتے ہیں۔ میٹرکس Total Value Locked (TVL)، ٹرانزیکشن والیوم، اور فی کیپچر ریٹ پر توجہ دیتی ہے۔

- مینجمنٹ ٹیم اور سٹرکچر: قیادت کے ٹریک ریکارڈ، ملازمت کے معاہدوں، اور کارپوریٹ سٹرکچر کا تجزیہ۔

- Web3 حقیقت: قیادت اکثر pseudonymus، عالمی سطح پر منتشر، اور فیصلے DAO ووٹنگ میکانزم کے ذریعے کیے جاتے ہیں نہ کہ CEO اختیار سے۔ DD کور ڈویلپر ٹیم اور گورننس شرکاء کی طرف منتقل ہو جاتی ہے۔

- انٹلیکچوئل پراپرٹی (IP): پیٹنٹس، ٹریڈ مارکس، اور پراپرائٹری کوڈ کی حفاظت کو یقینی بنانا۔

- Web3 حقیقت: کور ٹیکنالوجی عام طور پر اوپن سورس ہوتی ہے، یعنی جان بوجھ کر عوامی اور غیر پراپرائٹری۔ قدر نیٹ ورک اثرات، سیکورٹی، اور کمیونٹی قبولیت میں ہے، نہ کہ قانونی ملکیت میں۔

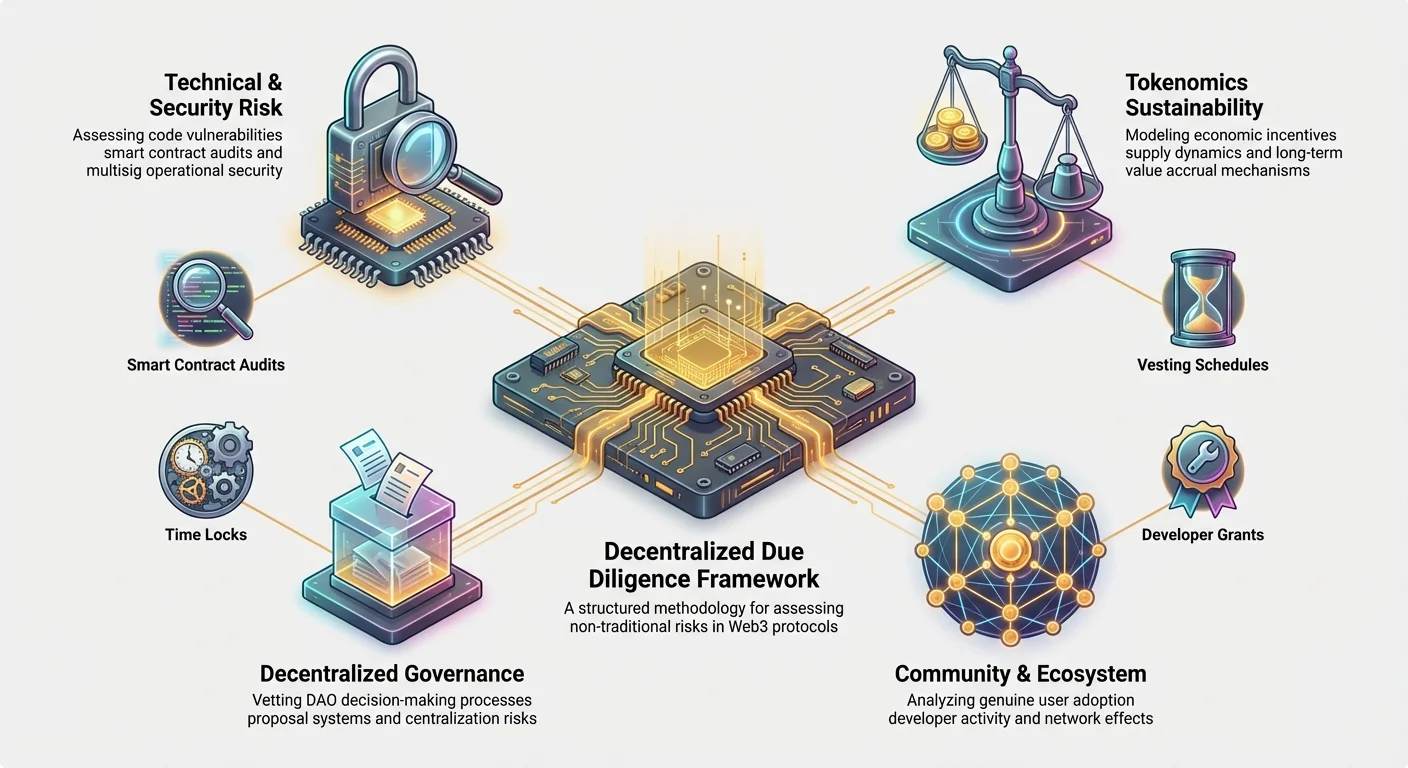

غیر روایتی رسک پیلرز کی نشاندہی

ان اختلافات کو منظم کرنے کے لیے، ادارہ جاتی سرمایہ کاروں نے غیر مرکزی پروٹوکولز کے لیے منفرد چار کور رسک پیلرز قائم کیے ہیں۔ یہ پیلرز crypto due diligence framework کی ریڑھ کی ہڈی بناتے ہیں:

- تکنیکی اور سیکورٹی رسک: یہ رسک کہ بنیادی کوڈ میں بگز یا کمزوریاں ہوں جو فنڈز کے نقصان کا باعث بنیں (مثال کے طور پر، سمارٹ کنٹریکٹ ہیکس)۔

- Tokenomics استحکام: یہ رسک کہ پروجیکٹ کا معاشی ماڈل (انسینٹوز، سپلائی، اور تقسیم) غیر مستحکم، افراطی، یا ٹوکن ہولڈرز کے لیے قدر کیپچر میں ناکام ہو جائے۔

- غیر مرکزی گورننس رسک: یہ رسک کہ فیصلہ سازی کا عمل (DAO) کو ہائی جیک، ہیرا پھیری، یا ریگولیٹری عدم تعمیل یا اندرونی گرڈ لاک کا باعث بنایا جا سکے۔

- کمیونٹی اور ایکو سسٹم رسک: یہ رسک کہ پروجیکٹ میں کافی غیر مرکزیकरण، ڈویلپر سپورٹ، یا حقیقی یوزر قبولیت کی کمی ہو جو طویل مدتی بقا کے لیے ضروری ہے۔

پیلر 1: تکنیکی اور سیکورٹی رسک کا جائزہ

غیر مرکزی پروٹوکول میں کوڈ ہی قانون ہے۔ روایتی سافٹ ویئر ایپلیکیشن کی طرح جو مرکزی ٹیم کی طرف سے تیزی سے پیچ کی جا سکتی ہے، اس کے برعکس، اہم سمارٹ کنٹریکٹس اکثر اربوں ڈالر رکھتے ہیں اور ڈیپلائی ہونے کے بعد غیر تبدیل پذیر ہونے کے لیے ڈیزائن کیے جاتے ہیں۔ لہٰذا، تکنیکی رسک کا جائزہ سب سے اہم ہے۔ ادارہ جاتی DD صرف آڈٹ رپورٹ پڑھنے سے کہیں آگے جاتی ہے۔

سمارٹ کنٹریکٹ آڈٹس کا تجزیہ

ایک پروجیکٹ جو معتبر فرم (جیسے CertiK یا Trail of Bits) سے "passed" آڈٹ حاصل کرتا ہے وہ صرف آغاز ہے۔ جانچ کو گہری نظر کی ضرورت ہے:

- آڈٹ اسکوپ اور گہرائی: کیا پورا پروٹوکول آڈٹ کیا گیا، یا صرف ایک چھوٹا، الگ تھلگ کمپوننٹ؟ سرمایہ کار ثبوت تلاش کرتے ہیں کہ سب سے اہم، ہائی ویلیو کنٹریکٹس (مثلاً، کولیٹرل مینیج کرنے والے یا ٹوکنز منٹ کرنے والے) کو سب سے زیادہ جانچ ملی۔

- آڈیٹر کی ساکھ: تمام آڈٹ فرم برابر نہیں ہیں۔ سرمایہ کار ان فرموں کی آڈٹس کو ترجیح دیتے ہیں جن کا ثابت شدہ ٹریک ریکارڈ اسی طرح کے پروٹوکولز میں sophisticated zero-day vulnerabilities تلاش کرنے کا ہے۔

- فکس عمل درآمد کی تصدیق: سب سے زیادہ نظر انداز کیا جانے والا قدم۔ اچھا آڈٹ پہچان شدہ کمزوریاں (فائنڈنگز) شامل کرتا ہے۔ سرمایہ کار ثبوت طلب کرتے ہیں کہ تمام کریٹیکل اور میجر فائنڈنگز کو پیچ کیا گیا اور، اہم طور پر، آڈیٹر نے تصدیق کی عمل درآمد شدہ فکسز کی۔ ایک رپورٹ جو شدید مسائل کی نشاندہی کرتی ہے لیکن remediation کی تصدیق نہیں کرتی وہ بڑا ریڈ فلیگ ہے۔

عمل درآمد کے قابل ٹپ: ایسے پروٹوکولز تلاش کریں جو مسلسل بگ باؤنٹیز پیش کرتے ہوں (مثلاً، Immunefi جیسے پلیٹ فارمز کے ذریعے)۔ یہ مسلسل سیکورٹی کی وابستگی دکھاتا ہے، یہ تسلیم کرتے ہوئے کہ کوڈ کبھی 100% محفوظ نہیں ہوتا۔

کوڈ کوالٹی اور مینٹین ایبلٹی ریویو

کیونکہ زیادہ تر Web3 کوڈ اوپن سورس ہے (GitHub جیسے پلیٹ فارمز پر عوامی طور پر ہوسٹ کیا جاتا ہے)، ادارہ جاتی ٹیمیں کوالٹی انڈیکیٹرز پر توجہ مرکوز کرتے ہوئے خصوصی کوڈ ریویوز کرتی ہیں۔ یہ پروجیکٹ کی مستقبل کی قابلیت اور انٹیگریشن کی آسانی کا جائزہ لیتی ہے۔

- دستاویزات اور تبصرے: کیا کوڈ اچھی طرح دستاویزی ہے؟ خراب دستاویزی، spaghetti code مستقبل کے بگز کے لیے انتہائی حساس ہے اور ڈویلپمنٹ کی لاپرواہی کا اشارہ دیتا ہے۔ اعلیٰ کوالٹی پروٹوکولز تفصیلی، اپ ٹو ڈیٹ ڈویلپر دستاویزات (APIs، انٹیگریشن گائیڈز) فراہم کرتے ہیں جو پختگی کا مظاہرہ کرتی ہیں۔

- ڈیپنڈنسی مینجمنٹ: پروٹوکولز اکثر دیگر پروجیکٹس کے کمپوننٹس پر بنتے ہیں (مثلاً، OpenZeppelin جیسے قائم شدہ لائبریریز کا استعمال)۔ DD یقینی بناتی ہے کہ یہ ڈیپنڈنسیز محفوظ، اچھی طرح مینٹینڈ، اور ممکنہ "supply chain attacks" کا شکار نہ ہوں۔

- ڈویلپمنٹ سرگرمی: VCs GitHub commits، pull requests، اور کور ڈویلپمنٹ ٹیم کے سائز کو ٹریک کرنے کے لیے ٹولز استعمال کرتے ہیں۔ صحت مند پروجیکٹ مستقل، فعال ڈویلپمنٹ دکھاتا ہے، نہ کہ صرف لانچ کے ارد گرد بڑے دھماکے، جو طویل مدتی وابستگی کا اشارہ دیتا ہے۔

آپریشنل سیکورٹی اور کی مینجمنٹ

بھی بے عیب کوڈ کو کمپرومائز کیا جا سکتا ہے اگر ایڈمنسٹریٹو کیز خراب طور پر مینج کی جائیں۔ سرمایہ کار پروٹوکول کی اندرونی آپریشنل سیکورٹی (OpSec) کی جانچ کرتے ہیں۔

- ملٹی سگنیچر (Multisig) سیٹ اپ: اہم فنکشنز (جیسے پروٹوکول اپ ڈیٹ کرنا یا Treasury تک رسائی) کے لیے، multisig والٹ ضروری ہے۔ یہ کئی آزاد فریقوں (اکثر فاؤنڈیشن ممبران، آڈیٹرز، یا کمیونٹی لیڈرز) کو ایک ٹرانزیکشن کی منظوری دینے کی ضرورت ہوتی ہے۔ ادارہ جاتی DD کی تصدیق کرتی ہے:

- ضروری سگنیچرز کی تعداد (مثلاً، 5 of 8)۔

- کی ہولڈرز کی شناخت اور آزادی۔

- کی ہولڈرز کے استعمال کردہ سیکورٹی پروسیجرز (مثلاً، جغرافیائی الگ تھلگ، ہارڈ ویئر والٹس)۔

- ٹائم لاکس: ٹائم لاک گورننس ووٹ (یا ٹیم فیصلے) اور تبدیلی کے عمل درآمد کے درمیان لازمی تاخیر طلب کرتا ہے۔ یہ کمیونٹی یا سرمایہ کاروں کے لیے اہم حفاظتی ونڈو فراہم کرتا ہے تاکہ malignant اپ ڈیٹ کا پتہ لگائیں اور ممکنہ طور پر روکیں۔ VCs ٹائم لاک کی لمبائی کا جائزہ لیتے ہیں—مختصر ٹائم لاک (مثلاً، 2 گھنٹے) کم سیکورٹی دیتا ہے، جبکہ لمبا (مثلاً، 48-72 گھنٹے) احتیاط پسندانہ رسک مینجمنٹ کا مظاہرہ کرتا ہے۔

پیلر 2: Tokenomics استحکام ماڈلنگ

Tokenomics—ایک پروٹوکول کے نیشنل ٹوکن کی تخلیق، تقسیم، سپلائی، اور استعمال کو گورن کرنے والا معاشی ماڈل—Web3 پروجیکٹ کا معاشی انجن ہے۔ خراب ٹوکن ڈیزائن تکنیکی طور پر کامل پروٹوکول کو تباہ کر سکتا ہے۔ ادارہ جاتی سرمایہ کار tokenomics analysis tools استعمال کرتے ہوئے ماڈل کو سٹریس ٹیسٹ کرتے ہیں۔

ٹوکن تقسیم اور ویسٹنگ شیڈولز کو سمجھنا

ٹوکن کی ابتدائی تقسیم فاؤنڈنگ ٹیم، سرمایہ کاروں، اور کمیونٹی کے درمیان ہم آہنگی کا بڑا اشارہ ہے۔

- سرمایہ کار اور ٹیم لاک اپس: سرمایہ کار ویسٹنگ شیڈول کا تجزیہ کرتے ہیں—وہ ٹائم لائن جس پر ابتدائی سرمایہ کار اور ٹیم ممبران اپنے ٹوکنز وصول کرتے ہیں۔ لمبے، cliff پر مبنی ویسٹنگ شیڈولز (مثلاً، 1 سال cliff، 3 سال لینئیر ان لاک) کو ترجیح دی جاتی ہے، کیونکہ یہ فاؤنڈرز کی طویل مدتی کامیابی کو پروٹوکول کی کامیابی سے ہم آہنگ کرتے ہیں اور اچانک، بڑے سیل آف ("rug pull") کو روکتے ہیں۔

- کمیونٹی بمقابلہ اندرونی الاٹمنٹ: DD کمیونٹی، treasury، اور staking rewards کو الاٹ کیے گئے ٹوکنز کے فیصد کا جائزہ لیتی ہے بمقابلہ فاؤنڈنگ ٹیم، VCs، اور ایڈوائزرز کے پاس موجود۔ شدید مرکزی ابتدائی تقسیم ہائی ممکنہ ہیرا پھیری اور volatility کی نشاندہی کرتی ہے۔

- لیکویڈیٹی پروویژن: ابتدائی لیکویڈیٹی کیسے قائم کی جاتی ہے؟ اگر پروٹوکول کو مارکیٹ لیکویڈیٹی برقرار رکھنے کے لیے فاؤنڈنگ ٹیم سے بڑی کوشش درکار ہو، تو یہ ممکنہ کمزوری کا اشارہ ہے۔ ادارہ جاتی سرمایہ کار ایسے ماڈلز کو ترجیح دیتے ہیں جہاں پروٹوکول خود غیر مرکزی لیکویڈیٹی پروویژن کو انسینٹائز کرے۔

استعمال کی مثال: اگر فاؤنڈنگ ٹیم کو ٹوکن سپلائی کا 20% ملتا ہے، لیکن ان میں سے 50% ڈے 1 پر ان لاک ہوتے ہیں، تو سپلائی شاک اور قیمت کے گرنے کا خطرہ انتہائی زیادہ ہے۔ ادارہ جاتی فریم ورکس فوری dilution رسک کو کم کرنے کے لیے phased ویسٹنگ طلب کرتے ہیں۔

یوٹیلٹی، ویلیو ایکرول، اور افراطی دباؤ

ایک ٹوکن کو speculation سے آگے موجود ہونے کی مضبوط وجہ ہونی چاہیے۔ VCs دیکھتے ہیں کہ ٹوکن قدر کیپچر کیسے کرتا ہے اور اپنی سپلائی کو کیسے مینج کرتا ہے۔

- ویلیو ایکرول میکانزم: کیا ٹوکن ہولڈنگ حقیقی فائدہ فراہم کرتی ہے؟

- فی کیپچر: کیا ٹوکن کو پروٹوکول کے تیار کردہ فیس کا حصہ ملتا ہے (مثلاً، ٹریڈنگ فیس، لینڈنگ انٹرسٹ)؟ یہ ٹوکن کی قدر کو براہ راست پروٹوکول کے استعمال سے جوڑتا ہے۔

- Staking Rewards: کیا staking rewards مستحکم ہیں؟ اگر rewards نئے منٹ شدہ ٹوکنز (inflation) سے ادا کیے جاتے ہیں، تو سرمایہ کاروں کو یقینی بنانا پڑتا ہے کہ inflation rate نیٹ ورک ڈیمانڈ اور استعمال سے آفسیٹ ہو۔

- گورننس ویٹ: اگرچہ گورننس ایک یوٹیلٹی ہے، VCs ایسے ماڈلز کو ترجیح دیتے ہیں جہاں گورننس شرکت کو معاشی انسینٹوز کے ساتھ ملایا جائے تاکہ فعال، ذمہ دار شرکت کو فروغ دیا جائے۔

- سپلائی ڈائنامکس (Inflation/Deflation): کیا ٹوکن سپلائی فکسڈ، inflationary، یا deflationary ہے؟

- اگر inflationary (نئے ٹوکنز مسلسل منٹ ہوتے ہیں، اکثر stakers یا miners کو ادا کرنے کے لیے)، DD فریم ورک پروٹوکول کی سروس کی ڈیمانڈ کے سپلائی inflation سے تیز ترقی کرنے کا ثبوت طلب کرتا ہے، اس طرح ٹوکن قدر کو محفوظ رکھتا ہے۔

- اگر deflationary (ٹوکنز فیس کے ذریعے برن کیے جاتے ہیں)، DD برننگ میکانزم کا تجزیہ کرتی ہے تاکہ یقینی بنائے کہ یہ موثر اور مستحکم ہے۔

Tokenomics Analysis Tools کا استعمال

پروفیشنل سرمایہ کار سادہ spreadsheets پر انحصار نہیں کرتے؛ وہ مختلف مارکیٹ سیناریوز کو ماڈل کرنے کے لیے خصوصی tokenomics analysis tools استعمال کرتے ہیں۔

- Simulation Modeling: یہ ٹولز Monte Carlo simulations (ہزاروں رینڈم آؤٹ کم سیناریوز) چلاتے ہیں تاکہ ٹوکن کی کارکردگی کو سٹریس کے تحت ٹیسٹ کریں، جیسے اچانک مارکیٹ ڈاؤن ٹرنز، ہائی گروتھ پیریڈز، یا گورننس حملے۔

- Sensitivity Analysis: یہ طے کرتا ہے کہ ٹوکن کی قیمت اور پروجیکٹ کی قابلیت کلیدی بیرونی متغیرات (مثلاً، Ethereum gas prices، competitor launch، overall crypto market cap میں کمی) کے کتنی حساس ہے۔

- Demand Elasticity: سرمایہ کار inflation کو آفسیٹ کرنے کے لیے درکار ڈیمانڈ کو ماڈل کرتے ہیں۔ مثال کے طور پر، اگر ٹوکن کی 10% سالانہ inflation rate ہے، DD فریم ورک پوچھتا ہے: موجودہ قیمت برقرار رکھنے کے لیے سالانہ کتنا نیا یوزر کیپیٹل سسٹم میں داخل ہونا چاہیے؟ اگر درکار ڈیمانڈ غیر حقیقی لگے، تو پروجیکٹ کو ہائی رسک قرار دیا جاتا ہے۔

پیلر 3: غیر مرکزی گورننس فریم ورک ویٹنگ

Decentralized Autonomous Organizations (DAOs) مرکزی مینجمنٹ کی جگہ لینے کے لیے بنائے گئے ہیں۔ تاہم، غیر مرکزی گورننس پیچیدہ خطرات لاتا ہے، خاص طور پر سست فیصلہ سازی، ریگولیٹری عدم یقینی، یا بالکل hostile takeovers کا خطرہ۔

گورننس اٹیک ویکٹرز کا جائزہ

جبکہ روایتی کمپنیاں hostile M&A کی فکر کرتی ہیں، پروٹوکولز گورننس میکانزم پر خود تکنیکی اور معاشی حملوں کی فکر کرتے ہیں۔

- ووٹر اپیتھی اور مرکزیकरण: اگر ٹوکن ہولڈرز کا بڑا فیصد ووٹنگ میں حصہ نہ لے، تو طاقت چند فعال والٹس (اکثر فاؤنڈنگ ٹیم، بڑے VC فنڈز، یا whales) میں مرتکز ہو جاتی ہے۔ ادارہ جاتی DD ووٹنگ پاور کا Gini coefficient کا تجزیہ کرتی ہے تاکہ کم از کم غیر مرکزی تقسیم کو یقینی بنائے۔ کم ووٹر ٹرن آؤٹ بڑا خطرہ ہے، کیونکہ یہ پروٹوکول کو ایسے حملوں کے لیے حساس بناتا ہے جو صرف فی الحال ووٹ شدہ ٹوکنز کا چھوٹا فیصد خریدنے کی ضرورت رکھتے ہیں۔

- Flash Loan Attacks: کچھ پروٹوکولز governance tokens کو flash loans (ایک ہی ٹرانزیکشن میں لیے اور واپس کیے گئے لونز) کے ذریعے عارضی طور پر قرض لینے کی اجازت دیتے ہیں تاکہ malignant governance proposal پاس کریں بغیر ٹوکنز کی حقیقی ملکیت کے۔ DD کو تصدیق کرنی چاہیے کہ گورننس میکانزم اس ویکٹر سے محفوظ یا اسے کم کرے۔

- 51% اٹیک تھرش ہولڈ: سرمایہ کار liquid، non-staked governance tokens کا 51% خریدنے کی لاگت کا حساب لگاتے ہیں۔ اگر یہ لاگت نسبتاً کم ہو (مثلاً، multi-billion dollar پروٹوکول کے لیے $50 million سے کم)، تو پروجیکٹ کو vulnerable قرار دیا جاتا ہے۔

مینکنزم ڈیزائن اور پروپوزل پروسیس

پروٹوکول کتنی آسانی اور حفاظت سے تبدیل ہو سکتا ہے؟ گورننس پروسیس کا ڈیزائن پروجیکٹ کی پختگی اور رسک برداشت کو ظاہر کرتا ہے۔

- Quorum Requirements: پروپوزل پاس ہونے کے لیے ٹوکن سپلائی کا کتنا فیصد ووٹ کرنا چاہیے؟ کم quorum (مثلاً، 1%) چھوٹے گروپ کو مستقبل پر کنٹرول کرنے کی اجازت دیتا ہے، جبکہ انتہائی زیادہ quorum (مثلاً، 60%) governance gridlock کا باعث بن سکتا ہے، ضروری اپ ڈیٹس کو روک کر۔ DD توازن quorum تلاش کرتی ہے جو legitimacy کو یقینی بنائے بغیر پروٹوکول کو paralyzed نہ کرے۔

- پروپوزل لیڈ ٹائم اور ایکزیکیوشن: سرمایہ کار پروسیجرل قدموں کی جانچ کرتے ہیں:

- Temperature Check: غیر رسمی بحث کا دورانیہ۔

- Formal Proposal: ٹوکن snapshot اور on-chain ووٹنگ۔

- Execution Delay (Time Lock): پیلر 1 میں جائزہ لیا گیا اہم حفاظتی بافر۔

- ایمرجنسی میکانزم: کیا پروٹوکول میں کریٹیکل سیکورٹی بگ سے تیزی سے نمٹنے کا پیش تعریف شدہ پروسیس ہے؟ اگرچہ مکمل غیر مرکزیकरण مقصد ہے، کچھ ایمرجنسی "pause" فنکشنز، انتہائی محفوظ multisig کے کنٹرول میں، billion-dollar DeFi پروٹوکولز کے لیے احتیاط پسندانہ رسک mitigation سمجھے جاتے ہیں۔

مرکزیकरण رسک اور DAO سٹرکچر

بہت سے DAOs صرف نام میں غیر مرکزی ہیں (DINO)۔ سرمایہ کار فاؤنڈنگ ٹیم کے قانونی اور تکنیکی باقیات کا تجزیہ کرتے ہیں۔

- قانونی ادارہ سٹرکچر: حتیٰ کہ اگر پروٹوکول غیر مرکزی ہو، ٹیکس، قانونی فائلنگز، اور حقیقی دنیا کے معاہدوں کو کون ہینڈل کرتا ہے؟ VCs قانونی بنیاد (مثلاً، آف شور jurisdictions میں foundations) کا جائزہ لیتے ہیں جو DAO کو سپورٹ کرنے اور سرمایہ کاروں کو ذاتی ذمہ داری سے بچانے کے لیے قائم کی گئی ہے۔

- کی ڈیپنڈنسیز: کیا پروٹوکول اب بھی مرکزی انفراسٹرکچر پر انحصار کرتا ہے (مثلاً، فرنٹ اینڈ انٹرفیس ہوسٹنگ کے لیے ایک ہی کلاؤڈ پرووائیڈر کا استعمال، یا مخصوص اپ ڈیٹس ڈیپلائی کرنے کے لیے فاؤنڈنگ ٹیم سے دستی ان پٹ درکار)؟ مرکزی choke points پر ڈیپنڈنسیز single point of failure اور ریگولیٹری رسک کی نمائندگی کرتی ہیں۔

- Treasury Management: VCs دیکھتے ہیں کہ DAO treasury (فنڈز اکٹھے کیے گئے اور پروٹوکول فیس) کو کیسے مینج کیا جاتا ہے۔ کیا یہ کمیونٹی ووٹس کے مطابق شفاف طور پر انویسٹ کیا جاتا ہے، یا کنٹرول اب بھی ابتدائی کور ٹیم کے پاس ہے؟

پیلر 4: کمیونٹی اور ایکو سسٹم تجزیہ

غیر مرکزی پروجیکٹ کا مقابلاتی فائدہ اس کی کمیونٹی، نیٹ ورک اثرات، اور بلڈرز کو اپنی طرف کھینچنے کی صلاحیت میں ہے۔ ادارہ جاتی DD کمیونٹی کو اہم غیر مالی اثاثہ سمجھتی ہے۔

حقیقی غیر مرکزیकरण اور انگیجمنٹ کی پیمائش

Telegram ممبران کی تعداد جیسے سادہ میٹرکس آسانی سے گیم کیے جا سکتے ہیں۔ sophisticated تجزیہ انٹریکشن اور فیصلہ سازی کی کوالٹی میں گہرائی تک جاتا ہے۔

- ایکٹو یوزر بیس تجزیہ: سرمایہ کار on-chain ڈیٹا استعمال کرتے ہیں تاکہ speculative ہولڈنگ ایڈریسز اور حقیقی یوٹیلٹی یوزرز (مثلاً، کور سمارٹ کنٹریکٹس کے ساتھ فعال طور پر انگیج ہونے والے ایڈریسز، صرف ٹوکن ٹریڈنگ نہیں) میں فرق کریں۔ DD استعمال میٹرکس جیسے daily active users (DAUs) اور ماہانہ پروٹوکول کے ساتھ انٹریکٹ کرنے والے منفرد والٹس کی تعداد پر توجہ دیتی ہے۔

- سوشل سینٹیمنٹ اور ڈسکوورس کوالٹی: sentiment analysis tools کمیونٹی فورمز (Discord، Discourse، governance pages) کی نگرانی کے لیے استعمال ہوتے ہیں۔ کیا بحث تعمیری اور تکنیکی ہے، یا قیمت speculation اور جذباتی فوجیوں پر حاوی؟ زہریلی یا خالص speculative کمیونٹی خراب طویل مدتی پوٹینشل کا اشارہ دیتی ہے۔

- جغرافیائی اور ڈیموگرافک تنوع: حقیقی غیر مرکزیकरण کا مطلب ہے کہ پروجیکٹ ایک جغرافیائی علاقے یا چھوٹے، ہم آہنگ گروپ پر حاوی نہ ہو۔ یہ پروجیکٹ کو ایک مخصوص jurisdiction میں ریگولیٹری کارروائیوں سے کم vulnerable بناتا ہے۔

ڈویلپر سرگرمی اور کنٹری بیوشن پائپ لائن

پروجیکٹ کی talented ڈویلپرز کو اپنی طرف کھینچنے اور برقرار رکھنے کی صلاحیت اس کی طویل مدتی تکنیکی سمت کا بنیادی اشارہ ہے۔

- ایکسٹرنل ڈویلپر گرانٹس: کیا پروجیکٹ میں کور ٹیم سے باہر ڈویلپرز کو فنڈ کرنے کے لیے مضبوط، شفاف گرانٹ پروگرام ہے؟ ایک پروان چڑھتا ایکو سسٹم third-party بلڈرز پر انحصار کرتا ہے جو پروٹوکول کے اوپر ایپس بناتے ہیں (مثلاً، والٹس، تجزیہ ٹولز، سائیڈ پروٹوکولز)۔

- کور ٹیم بمقابلہ ایکسٹرنل کنٹری بیوشنز: ادارہ جاتی DD کی تصدیق کرتی ہے کہ کوڈ کنٹری بیوشنز اور بگ فکسز کا اہم حصہ ایکسٹرنل، non-team کنٹری بیوٹرز سے آتا ہے۔ اگر کور ٹیم چلی جائے تو پروجیکٹ گر جائے، تو یہ مرکزی ہے۔

- انٹیگریشن میٹرکس: کتنے دیگر بڑے crypto پروجیکٹس (یا حتیٰ کہ روایتی کمپنیاں) نے اس پروٹوکول کو انٹیگریٹ یا استعمال کر کے بنایا ہے؟ مضبوط انٹیگریشنز کا اشارہ دیتا ہے کہ پروٹوکول کو broader Web3 ایکو سسٹم میں reliable انفراسٹرکچر سمجھا جاتا ہے۔

Web3 منظر نامے میں مقابلہ تجزیہ

Web3 میں مقابلہ تجزیہ مختلف ہے کیونکہ کوڈ اکثر forkable ہوتا ہے۔ کامیابی کو نہ صرف موجودہ فنکشنلٹی سے، بلکہ نیٹ ورک defensibility سے ماپا جاتا ہے۔

- Forking رسک ایسیسمنٹ: چونکہ competitors کوڈ کاپی کر سکتے ہیں، سرمایہ کار ممکنہ "fork" (کوڈ بیس کی کاپی) کے لیے انٹری barriers کا جائزہ لیتے ہیں۔ یہ barriers شامل ہیں:

- نیٹ ورک اثرات (مثلاً، بڑا یوزر بیس)۔

- کیپیٹل/لیکویڈیٹی concentration (مثلاً، dominant TVL)۔

- Proprietary ڈیٹا سیٹس یا منفرد تکنیکی انوویشنز۔

- موازنہ ٹوکن ماڈلز: پروجیکٹ کے tokenomics براہ راست competitors سے کیسے موازنہ کرتے ہیں؟ اگر competitor fundamentally superior ویلیو ایکرول میکانزم پیش کرے (مثلاً، زیادہ real yield یا کم inflation)، تو جائزہ لیا جانے والا پروجیکٹ اپنے موجودہ مارکیٹ شیئر کی پروا نہ کرتے ہوئے شدید disadvantage میں ہے۔

فائنڈنگز کو انٹیگریٹ کرنا اور رسک پروفائل کا حساب

ادارہ جاتی ڈیو ڈیلیجنس کا آخری قدم چار پیلرز سے فائنڈنگز کو holistic رسک پروفائل اور انویسٹمنٹ ریکمنڈیشن میں سنتھیسائز کرنا ہے۔ یہ تجزیہ سے فیصلہ سازی کی طرف منتقل ہوتا ہے۔

Web3 رسک کیٹیگریز کو ویٹس اسائن کرنا

تمام خطرات برابر نہیں ہیں، اور ترجیح اکثر فنڈ کے انویسٹمنٹ تھیسس پر منحصر ہوتی ہے (مثلاً، انفراسٹرکچر فنڈز، DeFi yield فنڈز، یا NFT فنڈز)۔

| رسک پیلر | عمومی ویٹنگ | انویسٹمنٹ تھیسس کے لیے ترجیح |

|---|---|---|

| پیلر 1: تکنیکی اور سیکورٹی | 35% - 40% | DeFi، Lending، یا Layer 1 Protocols کے لیے سب سے زیادہ ویٹ (جہاں direct asset loss بنیادی رسک ہے)۔ |

| پیلر 2: Tokenomics استحکام | 30% - 35% | Governance Tokens اور Yield Protocols کے لیے سب سے زیادہ ویٹ (جہاں معاشی ڈیزائن طویل مدتی قابلیت طے کرتا ہے)۔ |

| پیلر 3: غیر مرکزی گورننس | 15% - 20% | Infrastructure اور DAO-operated Treasuries کے لیے ہائی ویٹ (جہاں political/operational استحکام کلیدی ہے)۔ |

| پیلر 4: کمیونٹی اور ایکو سسٹم | 10% - 15% | تمام پروجیکٹس کے لیے moderate ویٹ؛ consumer-facing Web3 ایپس کے لیے ہائی ویٹ (جہاں قبولیت قدر چلاتی ہے)۔ |

ادارہ جاتی سرمایہ کار scoring matrix استعمال کرتے ہیں، عام طور پر ہر sub-component (مثلاً، Audit verification، Vesting schedule alignment، Quorum sufficiency) کو 1 سے 5 (یا A سے D) کی اسکیل پر گرڈ کرتے ہیں، پھر sector-specific ویٹ سے ضرب دے کر overall رسک سکور پیدا کرتے ہیں۔

ریڈ فلیگز پروٹوکول

جبکہ کچھ مسائل کو کم یا قبول کیا جا سکتا ہے، بعض فائنڈنگز انویسٹمنٹ پروسیس کو فوری طور پر ختم کر دیتی ہیں (Red Flags)۔ یہ non-negotiable deal breakers شامل ہیں:

- غیر مجاز کی رسائی: ثبوت کہ ایک فرد یا چھوٹا، non-audited multisig key administrative rights رکھتا ہے (جیسے arbitrarily ٹوکنز منٹ کرنا یا treasury خالی کرنا) بغیر ٹائم لاک کے۔

- غیر اعلانیہ سیکورٹی واقعات: ماضی کے exploits یا hacks کا پتہ چلنا جنہیں فاؤنڈنگ ٹیم نے سرمایہ کاروں یا عوام کو ظاہر نہیں کیا۔ یہ اعتماد اور integrity کی بنیادی کمی کا اشارہ دیتا ہے۔

- ریگولیٹری jurisdiction ابہام: اگر کور ڈویلپر ٹیم یا سپورٹنگ فاؤنڈیشن crypto کی طرف فوری یا غیر متوقع hostility والے jurisdiction میں کام کرتی ہو، تو ریگولیٹری رسک بہت زیادہ سمجھا جاتا ہے۔

- فوری مالی عدم استحکام: Tokenomics ماڈلنگ دکھاتی ہے کہ درکار لیکویڈیٹی یا ongoing staking rewards 12–18 مہینوں میں بغیر غیر حقیقی استعمال کی ترقی کے runaway inflation اور قیمت گراوٹ کا باعث بنیں گی۔

بہترین پریکٹس: پروفیشنل سرمایہ کار اکثر DD فائنڈنگز کی بنیاد پر مخصوص حفاظتی اقدامات کے لیے مذاکرات کرتے ہیں۔ مثال کے طور پر، اگر گورننس بہت مرکزی ہو، تو term sheet انویسٹمنٹ فائنل ہونے سے پہلے کم از کم 72 گھنٹے ٹائم لاک عمل درآمد کرنے کی ضرورت رکھ سکتا ہے۔ یہی طریقہ ہے جس سے ادارہ جاتی کیپیٹل Web3 میں بہتر سیکورٹی معیارات کو فروغ دیتا ہے۔

نتیجہ

غیر مرکزی پروجیکٹس کے لیے ادارہ جاتی ڈیو ڈیلیجنس کمپیوٹر سائنس، گیم تھیوری، اور روایتی فنانس کا دلچسپ سنگم ہے۔ یہ انویسٹمنٹ پریکٹس کی ضروری ارتقا ہے جو توجہ کو مرکزی کارپوریٹ رپورٹس سے اوپن سورس کوڈ، ہم آہنگ انسینٹوز، اور غیر مرکزی گورننس سٹرکچرز کی طرف منتقل کرتی ہے۔

مبتدیوں کے لیے، اس فریم ورک کو سمجھنا کسی بھی Web3 انویسٹمنٹ کا طاقتور لینس فراہم کرتا ہے۔ hype اور موجودہ مارکیٹ کی قیمت سے آگے بڑھ کر، اور چار پیلرز—سیکورٹی، Tokenomics، گورننس، اور کمیونٹی—کا تجزیہ کرکے، سرمایہ کار غیر مرکزی پروٹوکولز کی طویل مدتی قابلیت، robustness، اور حقیقی رسک پروفائل کا بہتر جائزہ لے سکتے ہیں۔ جیسے ہی Web3 اسپیس پختہ ہوتا ہے، یہ sophisticated، structured ویٹنگ میتھڈالوجیز decentralized معیشت میں کیپیٹل ڈیپلائیمنٹ کے لیے gold standard بن جائیں گی۔