جب زیادہ تر لوگ کرپٹو کرنسی کی دنیا میں داخل ہوتے ہیں، تو وہ Coinbase یا Kraken جیسے ریٹیل پلیٹ فارم استعمال کرتے ہوئے شروعات کرتے ہیں۔ وہ چند سو یا ہزار ڈالر جمع کراتے ہیں، Bitcoin یا Ethereum خریدتے ہیں، اور اسے اپنے ایکسچینج اکاؤنٹ یا ایک سادہ ذاتی والٹ میں محفوظ طور پر محفوظ رکھتے ہیں۔

یہ عمل اوسط انفرادی سرمایہ کار کے لیے بہت اچھا کام کرتا ہے۔

تاہم، جب سرمایہ کار ایک بڑا ہیج فنڈ، پنشن فنڈ، یا کارپوریٹ ٹریژری ہو جو ایک ہی لین دین میں $100 ملین کا ٹریڈ کرنے کا خواہشمند ہو، تو دنیا مکمل طور پر بدل جاتی ہے۔ ریٹیل ایکسچینجز اس حجم، رفتار، سیکیورٹی، اور پیچیدگی کو سنبھالنے کے لیے بنائے ہی نہیں گئے۔ عوامی ریٹیل پلیٹ فارم پر ایک بھاری ٹریڈ کو انجام دینا فوری طور پر مارکیٹ کو ٹریڈر کے خلاف ہلا دے گا، جس سے لاکھوں ڈالرز کی فیس اور خراب ایگزیکیوشن میں ضیاع ہوجائے گا—ایک ایسی صورتحال جسے "slippage" کہا جاتا ہے۔

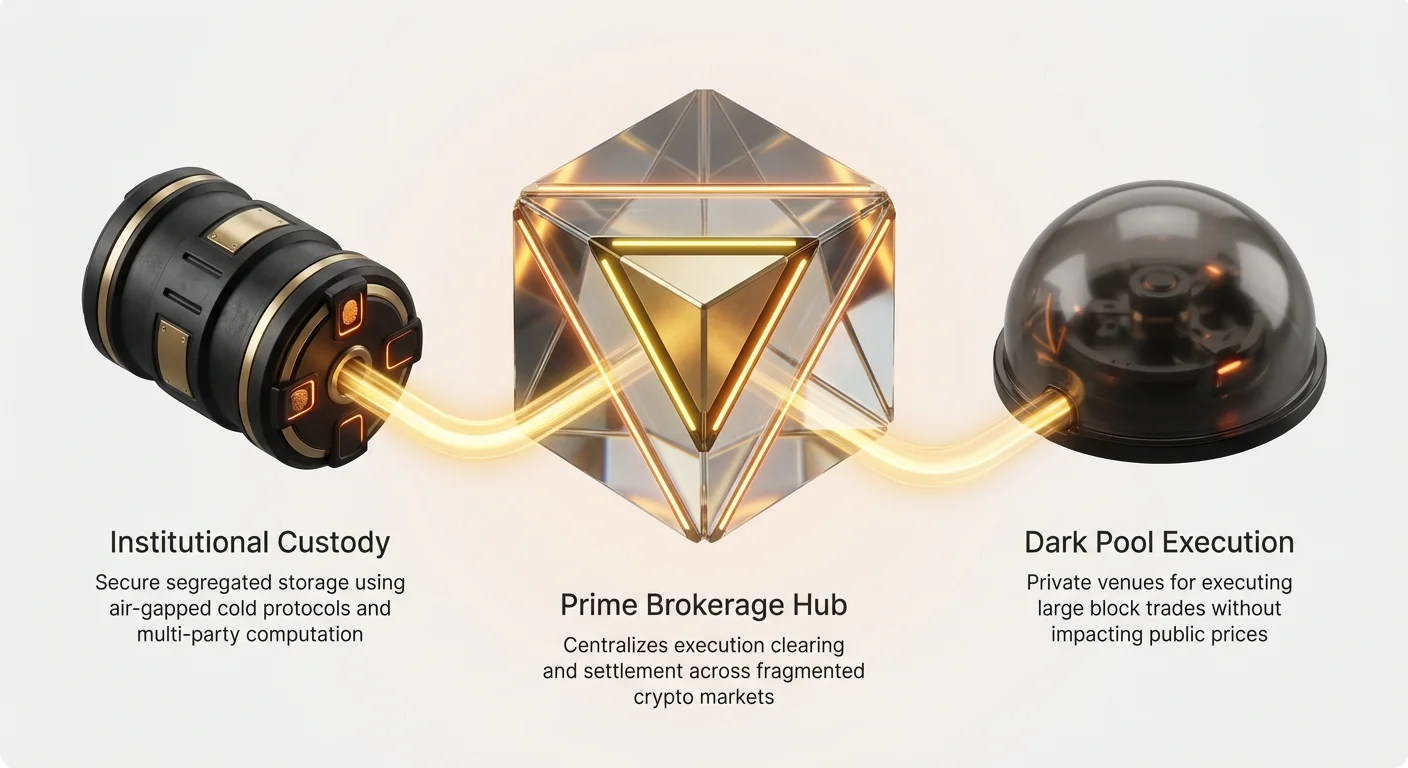

ادارہ جاتی کرپٹو ٹریڈنگ انتہائی خصوصی، سخت مربوط، اور شدید ریگولیٹڈ انفراسٹرکچر پر انحصار کرتی ہے۔ یہ مضمون ان خصوصی ٹولز اور سروسز کی تعریف کرے گا—جن میں crypto prime brokerage، institutional custody، اور dark pools شامل ہیں—جن پر پروفیشنل فنڈز بھاری، پیچیدہ ٹریڈز کو انجام دینے کے لیے انحصار کرتے ہیں جبکہ سیکیورٹی برقرار رکھتے ہوئے اور مارکیٹ کے اثرات کو کم کرتے ہوئے۔ اس پروفیشنل انفراسٹرکچر کو سمجھنا اعلیٰ حجم والے ٹریڈنگ کے پیچھے کی حقیقت کو سمجھنے کے لیے ضروری سیاق و سباق فراہم کرتا ہے۔

اسکیل کا مسئلہ: اداروں کو کیوں خصوصی ٹولز کی ضرورت ہے

ریٹیل اور ادارہ جاتی ٹریڈنگ کے درمیان بنیادی فرق اسکیل ہے۔ $10,000 کا ٹریڈ تقریباً کچھ بھی متاثر نہیں کرتا؛ $100 ملین کا ٹریڈ سب کچھ متاثر کرتا ہے۔ اداروں کے پاس تین بنیادی ضروریات ہیں جو معیاری ریٹیل پلیٹ فارمز پورا نہیں کر سکتے: سیکیورٹی، کیپیٹل کی کارکردگی، اور اعلیٰ ایگزیکیوشن کوالٹی۔

سیکیورٹی اور فڈوشری ڈیوٹی

ریٹیل سرمایہ کار بنیادی طور پر اپنی پرائیویٹ کیز کو محفوظ رکھنے کی فکر رکھتے ہیں۔ ادارہ جاتی سرمایہ کار، خاص طور پر وہ جو کلائنٹ کا پیسہ سنبھالتے ہیں، ان کے پاس فڈوشری ڈیوٹی ہے—اپنے کلائنٹس کے بہترین مالی مفاد میں کام کرنے کی قانونی ذمہ داری۔ اس کے لیے بہت اعلیٰ معیار کی سیکیورٹی اور احتساب کی ضرورت ہوتی ہے۔

ایک فنڈ کے لیے سینکڑوں ملین یا بلینز کرپٹو رکھنے کے لیے، وہ معیاری ایکسچینج والٹ پر انحصار نہیں کر سکتے۔ انہیں انتہائی جدید کسٹوڈی حلز کی ضرورت ہوتی ہے جو اثاثوں کی قانونی علیحدگی، آڈٹ شدہ سیکیورٹی پروٹوکولز، اور متعدد فریقوں کی نگرانی میں سخت اندرونی کنٹرولز شامل ہوں۔

مارکیٹ کے اثرات کو کم کرنا (Slippage)

Slippage اس وقت ہوتا ہے جب ٹریڈ کی ایگزیکیوشن قیمت متوقع قیمت سے خراب ہو۔ جب آپ ایک بہت بڑا آرڈر دیتے ہیں، تو آپ بنیادی طور پر دستیاب liquidity کو بہترین موجودہ قیمتیں "کھا" جاتے ہیں، جس سے آپ کا ٹریڈ بتدریج خراب قیمتوں پر بھرا جاتا ہے۔

اگر ایک فنڈ $50 ملین کا Solana (SOL) خریدنا چاہے اور اسے ایک ساتھ عوامی ایکسچینج پر کرنے کی کوشش کرے، تو اچانک طلب کی لہر قیمت کو تیزی سے اوپر دھکیل دے گی۔ وہ اپنے آرڈر کے آخری حصے کے لیے $105 فی SOL ادا کر سکتے ہیں، حالانکہ شروع میں قیمت $100 تھی۔ ادارہ جاتی انفراسٹرکچر کو خاص طور پر ان بھاری آرڈرز کو متعدد مقامات پر خاموش اور موثر طریقے سے انجام دینے کے لیے ڈیزائن کیا گیا ہے تاکہ اوسط ایگزیکیوشن قیمت شروعاتی قیمت کے جتنی قریب ہو سکے۔

کیپیٹل کی کارکردگی اور پیچیدگی

ایک بڑا ہیج فنڈ دنیا بھر کے 15 مختلف ایکسچینجز پر درجنوں ٹوکنز کا ٹریڈ کر سکتا ہے، متعدد الگورتھمک حکمت عملیوں کا استعمال کرتا ہے، اور ڈیریویٹوز (فیوچرز اور آپشنز) استعمال کرتا ہے۔ اس ورک فلو کو منظم کرنے کے لیے ان مختلف مقامات پر بکھرے ہوئے بھاری کیپیٹل کی ضرورت ہوتی ہے۔

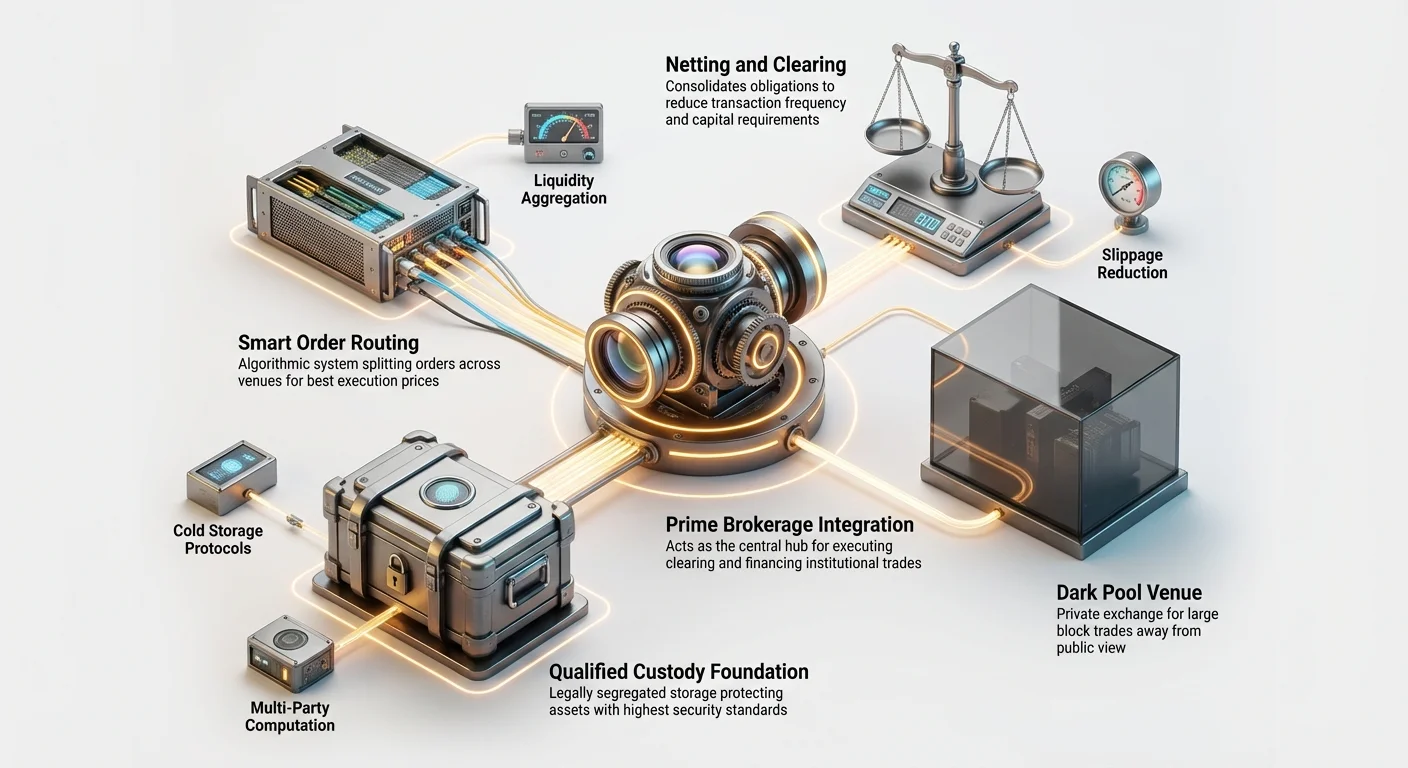

ادارہ جاتی سسٹمز اس پیچیدگی کو سادہ بناتے ہیں۔ 15 الگ الگ اکاؤنٹس کھولنے، مارجن ٹریڈنگ کے لیے کولیٹرل جمع کرانے، اور منافع و نقصان (P&L) کو دستی طور پر صوابیت کرنے کی بجائے، وہ prime brokerage جیسے مربوط سسٹمز استعمال کرتے ہیں تاکہ بیلنسز کو نیٹ کریں، کریڈٹ کو منظم کریں، اور رپورٹنگ کو یکجا کریں۔

پرائم بروکریج کی وضاحت: ادارہ جاتی ہب

روایتی فنانس (TradFi) میں، پرائم بروکریج ایک سوٹ آف سروسز کا اصطلاح ہے جو بڑے انویسٹمنٹ بینک (جیسے Goldman Sachs یا Morgan Stanley) بڑے ادارہ جاتی کلائنٹس (جیسے ہیج فنڈز) کو فراہم کرتے ہیں۔ کرپٹو میں، پرائم بروکریج تیزی سے ترقی کر رہی ہے لیکن وہی بنیادی مقصد پورا کرتی ہے: فنڈ کی تمام ٹریڈنگ ضروریات کے لیے ایک واحد، مربوط ہب ہونا۔

ایک crypto prime broker ایک ثالث کا کام کرتا ہے، جو ایگزیکیوشن، کلیئرنگ، سیٹلمنٹ، کسٹوڈی، اور فنانسنگ کو مرکزی بناتا ہے۔ یہ آپریشنز کو سادہ بناتا ہے، سیکیورٹی بڑھاتا ہے، اور سب سے اہم، بھاری حجم ٹریڈ کرنے کے لیے درکار کارکردگی فراہم کرتا ہے۔

یکسجہتی ایگزیکیوشن اور liquidity aggregation

پرائم بروکر کا سب سے فوری فائدہ liquidity aggregation تک رسائی ہے۔ کوئی بھی ایک crypto exchange تمام بہترین قیمتیں یا مطلوبہ گہرائی (حجم) نہیں رکھتا۔ $100 ملین BTC آرڈر کو موثر طور پر انجام دینے کے لیے، ٹریڈ کو متعدد مقامات پر تقسیم کر کے بھیجا جاتا ہے—جن میں centralized exchanges (CEXs)، decentralized exchanges (DEXs)، اور over-the-counter (OTC) desks شامل ہیں۔

پرائم بروکر ایسی ٹیکنالوجی فراہم کرتا ہے جو یہ خودکار طور پر کرتی ہے:

- Smart Order Routing (SOR): یہ الگورتھمک سسٹم تمام مربوط مقامات (مثال کے طور پر، Coinbase، Binance، Gemini، Bitstamp، اور OTC desks) کے آرڈر بکس کو مسلسل سکین کرتا ہے۔

- Execution: جب ایک فنڈ ایک بڑا "parent order" (مثال کے طور پر، "Buy $50M BTC") دیتا ہے، تو SOR سسٹم اسے بہت سے چھوٹے "child orders" (مثال کے طور پر، 50 الگ $1M آرڈرز) میں توڑ دیتا ہے۔

- Optimization: یہ child orders اس مقام پر بھیجے جاتے ہیں جو فی الحال بہترین قیمت اور گہرائی کا امتزاج پیش کرتا ہے، جو کلائنٹ کے لیے کم سے کم اوسط ایگزیکیوشن قیمت یقینی بناتا ہے۔

اس کا مطلب یہ ہے کہ فنڈ کو صرف پرائم بروکر سے نمٹنا پڑتا ہے، جو پورے crypto ecosystem میں رابطوں، اکاؤنٹس، اور بیلنسز کو منظم کرنے کی پیچیدگی سنبھالتا ہے۔

کریڈٹ، کلیئرنگ، اور نیٹنگ

بڑے فنڈز کے لیے کیپیٹل کا سب سے بڑا رکاوٹ کولیٹرل مینجمنٹ ہے۔ اگر ایک فنڈ ایک پیچیدہ حکمت عملی انجام دینا چاہے—مثال کے طور پر، Bitcoin spot خریدتے ہوئے بیک وقت Bitcoin futures کو derivatives exchange پر شارٹ کرنا—تو انہیں عام طور پر ہر مقام پر الگ کولیٹرل پوسٹ کرنا پڑتا ہے۔ یہ بھاری کیپیٹل کو بند کر دیتا ہے۔

پرائم بروکرز اسے نیٹنگ اور cross-margining کے ذریعے حل کرتے ہیں:

- Clearing and Settlement: پرائم بروکر اثاثوں اور نقد کی اصل منتقلی کو منظم کرتا ہے۔ وہ خریدار اور بیچنے والے کے درمیان بیٹھتا ہے، یہ یقینی بناتے ہوئے کہ ٹریڈ درست طریقے سے مکمل ہو۔

- Netting: ہر ٹریڈ کو فوری طور پر سیٹل کرنے کی بجائے، بروکر کلائنٹ کی نیٹ مالی پوزیشن کا حساب لگاتا ہے۔ اگر ایک کلائنٹ Venue A پر $10M BTC خریدتا ہے اور اسی گھنٹے میں Venue B پر $9M BTC بیچتا ہے، تو انہیں صرف $1M BTC کی مالیت پلس ٹریڈنگ فیس منتقل کرنی پڑتی ہے، $19M کو آگے پیچھے کرنے کی بجائے۔ یہ ٹرانزیکشن لاگت اور blockchain فیس کو بہت کم کر دیتا ہے۔

- Cross-Margining: یہ ایک فنڈ کو ایک ہی کیپیٹل (یا کولیٹرل) کو متعدد پروڈکٹس یا مقامات پر پوزیشنز کو سپورٹ کرنے کی اجازت دیتا ہے۔ اگر ایک فنڈ پرائم بروکر کے ساتھ $100 ملین جمع کراتا ہے، تو وہ $100 ملین بروکر کے ذریعے قابل رسائی کسی بھی پلیٹ فارم پر ٹریڈز کے لیے مارجن کے طور پر استعمال کیا جا سکتا ہے۔ یہ کیپیٹل کی کارکردگی کو بہت بڑھا دیتا ہے۔

مرکب رسک مینجمنٹ اور رپورٹنگ

ریگولیٹڈ فنڈز کو سخت اندرونی رسک حدود اور بیرونی کمپلائنس قوانین کی پابندی کرنی پڑتی ہے۔ پرائم بروکرز جدید رسک مینجمنٹ ٹولز کو مربوط کرتے ہیں:

- Real-time Position Tracking: فنڈز اپنا پورا پورٹ فولیو—spot، futures، مارجن بیلنسز، اور کولیٹرل—ایک ہی متحد انٹرفیس میں دیکھ سکتے ہیں، بغیر اس کے کہ جس ایکسچینج پر اصل اثاثے ہوں۔

- Pre-Trade Compliance Checks: آرڈر کو انجام دینے سے پہلے، بروکر کا سسٹم خودکار طور پر چیک کر سکتا ہے کہ کیا آرڈر کسی اندرونی رسک قوانین (مثال کے طور پر، زیادہ سے زیادہ ایکسپوژر حدود، concentration risk، یا KYC/AML جیسے ریگولیٹری پابندیاں) کی خلاف ورزی کرتا ہے۔

- Regulatory Reporting: پرائم بروکرز ضروری آڈٹ ٹریلز، چوتھائی وار رپورٹس، اور ٹیکس دستاویزات کی جنریشن کو خودکار بناتے ہیں، جو ادارہ جاتی ٹریژریز کے سامنے موجود بھاری کمپلائنس بوجھ کو سادہ بناتا ہے۔

ادارہ جاتی کسٹوڈی حلز

ملٹی بلین ڈالر کرپٹو پورٹ فولیوز کو رکھنے کی سیکیورٹی کی ضرورت ایک عام ہارڈ ویئر والٹ سے کہیں آگے ہے۔ ادارہ جاتی کسٹوڈی فراہم کنندگان خصوصی کمپنیاں (اکثر ٹرسٹ کمپنیاں یا ریگولیٹڈ بینک) ہیں جن کا واحد مینڈیٹ اداروں کی طرف سے ڈیجیٹل اثاثوں کو محفوظ طور پر ذخیرہ کرنا ہے۔

یہ حل سخت ریگولیٹری فریم ورکس (مثال کے طور پر، New York Department of Financial Services (NYDFS) بعض اثاثوں کے لیے Qualified Custodians کی ضرورت رکھتا ہے) کی نگرانی میں ہوتے ہیں۔

Qualified Custodians کی ضرورت

Qualified Custodian ایک ایسی ادارہ ہے جو قانونی طور پر فنڈ یا ٹرسٹ کے لیے اثاثے رکھنے کی پابند ہے۔ یہ ڈیوٹی کی علیحدگی انتہائی اہم ہے: ٹریڈنگ کی ذمہ دار ادارہ (ہیج فنڈ مینیجر) اثاثے رکھنے والی ادارہ نہیں ہو سکتی۔ یہ غلط استعمال یا سیکیورٹی ناکامی کے خطرے کو کم کرتی ہے۔

ایک عام Qualified Custodian حل ایک سادہ ریٹیل ایکسچینج نہ دے سکنے والی قانونی اور تکنیکی یقین دہانی فراہم کرتا ہے:

- Segregated Accounts: کلائنٹ کے اثاثے ایک الگ قانونی ادارہ میں رکھے جاتے ہیں، یعنی اگر کسٹوڈین خود دیوالیہ ہو جائے تو کلائنٹ کے اثاثے محفوظ رہتے ہیں اور کسٹوڈین کے کریڈیٹرز انہیں ضبط نہیں کر سکتے۔

- Fiduciary Standard: وہ اثاثوں کو ممکنہ اعلیٰ ترین معیار پر محفوظ رکھنے کی قانونی ذمہ داری کے تحت کام کرتے ہیں۔

جدید کی مینجمنٹ اور اسٹوریج

ادارہ جاتی کسٹوڈی پرائیویٹ کیز کو محفوظ رکھنے کے لیے انتہائی پیچیدہ، تہہ دار سیکیورٹی آرکیٹیکچر پر انحصار کرتی ہے۔ وہ hot، warm، اور cold storage کا امتزاج استعمال کرتے ہیں، اکثر hardware security modules (HSMs) اور جدید cryptography پر انحصار کرتے ہوئے۔

1. Air-Gapped Cold Storage

اکثر اثاثے cold storage میں رکھے جاتے ہیں، یعنی پرائیویٹ کیز انٹرنیٹ سے کبھی منسلک نہیں ہوتے۔ یہ عام طور پر درج ذیل طریقے سے حاصل کیا جاتا ہے:

- Physical Segregation: کیز آف لائن رکھی جاتی ہیں، اکثر زیر زمین والٹس یا خصوصی اعلیٰ سیکیورٹی سہولیات (جیسے فوجی درجے کی سیکیورٹی فرموں کے ذریعے منظم ڈیٹا سینٹرز) میں۔

- Multi-Party Computation (MPC) اور Multisignature (Multisig): ایک واحد پرائیویٹ کی کی بجائے، کی کو متعدد shards یا حصوں میں تقسیم کیا جاتا ہے۔ ٹرانزیکشن کو اجازت دینے کے لیے، ایک طے شدہ تعداد کی کی shards کو جمع کرنا پڑتا ہے۔ مثال کے طور پر، "3-of-5" اسکیم کا مطلب ہے کہ پانچ کل authorized custodians (افراد یا مشینیں) میں سے کم از کم تین کو جسمانی طور پر ٹرانزیکشن کو منظور کرنا پڑتا ہے اسے نیٹ ورک پر براڈکاسٹ کرنے سے پہلے۔ یہ single points of failure کو ختم کر دیتا ہے۔

2. Warm Storage اور Withdrawal Policies

روزانہ liquidity (ٹریڈنگ، فیس سیٹلنگ) کے لیے درکار اثاثوں کا ایک چھوٹا حصہ "warm storage" میں رکھا جاتا ہے۔ Warm storage آن لائن ہے لیکن سخت اندرونی کنٹرولز اور سخت withdrawal policies سے بھاری تحفظ حاصل ہے:

- Whitelisting: فنڈز صرف پہلے سے منظور شدہ ایڈریسز (مثال کے طور پر، prime broker کا settlement والٹ یا ریگولیٹڈ ایکسچینج) پر بھیجے جا سکتے ہیں۔

- Time Delays: بڑی withdrawals کے لیے اکثر متعدد انسانی منظوریاں اور cooling-off period (مثال کے طور پر، 24-48 گھنٹے) درکار ہوتے ہیں تاکہ فراڈ ٹرانزیکشنز کو پکڑا اور روکا جا سکے۔

انشورنس اور آڈٹنگ

ادارہ جاتی کسٹوڈی فراہم کنندگان اکثر انشورنس پالیسیاں رکھتے ہیں جو اندرونی سیکیورٹی ناکامیوں، ملازمین کی ملی بھگت، یا سائبر حملوں سے ہونے والی چوری یا نقصان کو کور کرتی ہیں۔ مزید برآں، یہ فراہم کنندگان باقاعدہ، سخت بیرونی آڈٹس (جیسے SOC 1 یا SOC 2 رپورٹس) کا سامنا کرتے ہیں جو ان کی سیکیورٹی کنٹرولز اور آپریشنل انٹیگریٹی کو ریگولیٹری معیارات کے مطابق تصدیق کرتی ہیں۔ یہ آڈٹ ٹریل ان فنڈز کے لیے ضروری ہے جو ان کا استعمال کرتے ہیں تاکہ اپنے ریگولیٹرز اور سرمایہ کاروں کو مطمئن کریں۔

جدید ایگزیکیوشن: ڈارک پولز اور liquidity

جب ایک ادارہ کے پاس محفوظ کسٹوڈی اور کریڈٹ مینج کرنے کے لیے پرائم بروکر ہو جائے، تو اگلا چیلنج عوامی مارکیٹ کو بغیر متاثر کیے ٹریڈ انجام دینا ہے۔ اس کے لیے ریٹیل ٹریڈرز کے دستیاب نہ ہونے والی منفرد liquidity ذرائع تک رسائی درکار ہے، بنیادی طور پر aggregation اور dark pools کہلانے والے پرائیویٹ مقامات کے ذریعے۔

Smart Order Routing کا کردار (دوبارہ دیکھیں)

ہم نے SOR کا پہلے ذکر کیا، لیکن اس کی پیچیدگی مزید تفصیل کا مستحق ہے۔ ایک ادارہ کے لیے، بہترین ایگزیکیوشن قیمت اور درمیانی ایک کے درمیان فرق ایک بڑے ٹریڈ پر لاکھوں ڈالرز کا ہو سکتا ہے۔

SOR سسٹم ایک پیچیدہ الگورتھم ہے جو مسلسل دو عوامل کا جائزہ لیتا ہے: قیمت اور liquidity depth۔ اگر Venue A Bitcoin کے لیے $60,000 کی قیمت پیش کرتا ہے لیکن صرف 10 BTC فروخت کے لیے دستیاب ہے، جبکہ Venue B $60,010 پیش کرتا ہے لیکن 500 BTC فروخت کے لیے، تو SOR Venue B کو ترجیح دے سکتا ہے کیونکہ بڑے آرڈر کے لیے اوسط ایگزیکیوشن قیمت وہاں بہتر ہوگی، ابتدائی قیمت قدرے زیادہ ہونے کے باوجود۔

SOR کا کام متحرک ہے: یہ sub-orders کو ملی سیکنڈز میں روٹ کرتا ہے تاکہ Volume-Weighted Average Price (VWAP) optimization حاصل ہو، جو مارکیٹ کی حقیقی قیمت کی عکاسی کرنے والی اوسط قیمت کا ہدف رکھتا ہے، نہ کہ صرف ایک بہترین bid/ask۔

ڈارک پولز کریپٹو کی وضاحت

مارکیٹ کے اثرات (slippage) کے مسئلے کو مکمل طور پر دور کرنے کے لیے، ادارے dark pools استعمال کرتے ہیں۔ ایک dark pool ایک پرائیویٹ ایکسچینج یا ٹریڈنگ ویینو ہے جہاں بڑے بلاکس آف اثاثے عوامی نظر اور عوامی آرڈر بکس سے دور ٹریڈ کیے جاتے ہیں۔

ڈارک پولز کیسے کام کرتے ہیں

تصور کریں کہ عوامی crypto exchange order book ایک بڑا، روشن ٹریڈنگ فلور ہے جہاں ہر کوئی ہر pending buy اور sell order دیکھ سکتا ہے۔ اگر ایک whale وہاں "Sell 10,000 ETH" جیسا بھاری آرڈر پوسٹ کرے، تو ہر دوسرا ٹریڈر فوری طور پر دیکھ لے گا اور front-run کر سکتا ہے (whale مکمل ہونے سے پہلے بیچنا، یا قیمت گرنے پر شرط لگانا)۔

ایک dark pool ایک پرائیویٹ، بند دروازے والے مذاکراتی کمرے جیسا ہے۔ بڑا buy یا sell order pool کے اندر اندرونی طور پر پوسٹ کیا جاتا ہے، جو صرف منظور شدہ، ادارہ جاتی ممبران کو نظر آتا ہے جن کے پاس اسی طرح کے بڑے آرڈر ہوتے ہیں۔

- Matching: آرڈرز کو خودکار طور پر یا بروکر کے ذریعے اندرونی ریفرنس قیمت (اکثر عوامی ایکسچینجز سے موجودہ mid-market قیمت پر مبنی) استعمال کر کے میچ کیا جاتا ہے۔

- Anonymity: ادارہ جاتی خریدار اور بیچنے والے کی شناخت ٹریڈ انجام ہونے تک خفیہ رکھی جاتی ہے۔

- No Market Impact: چونکہ بڑا آرڈر کبھی عوامی طور پر دکھایا نہیں جاتا، اس کا حجم اور سمت CEXs پر اثاثے کی نظر آنے والی قیمت کو متاثر نہیں کرتی۔

استعمال کی صورت: Block Trades

ڈارک پولز block trades انجام دینے کے لیے ضروری ہیں—بھاری کیپیٹل کی حامل واحد لین دینز۔

اگر Fund A ایک mid-cap altcoin کے $20 ملین بیچنا چاہے اور Fund B $20 ملین خریدنا چاہے، تو وہ dark pool استعمال کر کے فوری طور پر منصفانہ قیمت (مثال کے طور پر، موجودہ CEX mid-point) پر ٹریڈ کر سکتے ہیں بغیر CEX قیمت کو نیچے دھکیلے اور افراتفری پیدا کیے۔ یہ دونوں فریقوں کو درکار ایگزیکیوشن دیتا ہے بغیر حکمت عملی ظاہر کیے یا بھاری slippage لاگت برداشت کیے۔

Over-The-Counter (OTC) Desks اور Brokerage

جبکہ dark pools الیکٹرانک ایگزیکیوشن ویینوز ہیں، Over-The-Counter (OTC) ٹریڈنگ ڈیسکس اسی فنکشن کو انسانی عنصر کے ساتھ فراہم کرتے ہیں۔ OTC ڈیسک بڑے فریقوں یا فنڈ اور ڈیسک خود کے درمیان براہ راست bilateral (two-way) ٹریڈز کی سہولت دیتے ہیں۔

- Principal vs. Agency Trading: OTC ڈیسک سے نمٹتے ہوئے، فنڈ اکثر براہ راست ڈیسک کے ساتھ ٹریڈ کرتا ہے (ڈیسک principal کا کام کرتا ہے)۔ ڈیسک بھاری انوینٹری رکھتا ہے اور بڑے لین دین کے لیے فوری طور پر قیمت کی ضمانت دیتا ہے۔ یہ اس وقت اہم ہے جب رفتار اور گارنٹی شدہ قیمت الگورتھمک ایگزیکیوشن سے زیادہ اہم ہو۔

- Customization: OTC بروکرز پیچیدہ، کسٹم ڈیلز کا بندوبست بھی کر سکتے ہیں یا انتہائی illiquid ٹوکنز کو سنبھال سکتے ہیں جو معیاری ایکسچینجز پر موثر نہیں ٹریڈ ہو سکتے۔

پرائم بروکرز اکثر OTC رسائی کو اپنے liquidity aggregation ماڈل میں براہ راست شامل کر دیتے ہیں، جو فنڈز کو block trades کے لیے گارنٹی شدہ ایگزیکیوشن کا سب سے تیز راستہ دیتے ہیں۔

ریگولیٹڈ ادارہ جاتی پلیٹ فارم ایکو سسٹم

ادارہ جاتی دنیا بنیادی طور پر کمپلائنس سے متعین ہوتی ہے۔ پروفیشنل ٹریڈرز، خاص طور پر وہ جو روایتی fiat کیپیٹل کو کرپٹو میں منتقل کر رہے ہیں، واضح ریگولیٹری مینڈیٹس کے تحت کام کرنے والے پلیٹ فارمز درکار رکھتے ہیں۔

یہ پلیٹ فارمز صرف "crypto-friendly" نہیں؛ وہ اکثر قانونی طور پر چارٹرڈ بینک، ٹرسٹ کمپنیاں، یا ریگولیٹڈ منی سروس بزنسز ہوتے ہیں جو سخت مالی ریگولیشنز کو پورا کرتے ہیں۔

لائسنسنگ اور ریگولیٹری نگرانی

ایک ادارہ جاتی پلیٹ فارم کو بڑے فنڈز کو اپنی طرف کھینچنے کے لیے، اسے jurisdictional regulatory requirements پورے کرنے پڑتے ہیں، جن میں اکثر شامل ہوتا ہے:

- Securities Licenses: ٹریڈ ہونے والے اثاثے (مثال کے طور پر، futures، options، یا securities سمجھے جانے والے ٹوکنز) کے لحاظ سے، پلیٹ فارم کو US میں Securities and Exchange Commission (SEC) یا Commodity Futures Trading Commission (CFTC)، یا عالمی سطح پر مماثل ریگولیٹری باڈیز کے ساتھ رجسٹر کرنا پڑ سکتا ہے۔

- Money Transmitter Licenses: fiat currencies اور transfers ہینڈل کرنے کے لیے ضروری۔

- KYC اور AML Enforcement: ادارہ جاتی پلیٹ فارمز انتہائی سخت KYC اور AML پروسیجرز استعمال کرتے ہیں تاکہ فنڈز کے ذرائع اور beneficial owners کی شناخت کی تصدیق کریں۔ یہ illicit finance روکنے کے لیے اہم ہے، جو ریگولیٹڈ فنڈز کا کلیدی مینڈیٹ ہے۔

پلیٹ فارم کی آڈٹنگ اور حکومتی نگرانی کے تابع ہونے کی خواہش اکثر اداروں کے لیے کمپلائنس اطمینان کا سب سے اہم عنصر ہوتی ہے۔

جدید رپورٹنگ اور آڈٹ ٹریلز

ایک چھوٹا ریٹیل سرمایہ کار کو سالانہ ٹیکس دستاویز درکار ہوتی ہے۔ ایک ادارہ جاتی سرمایہ کار کو ہر ملی سیکنڈ کی ٹریڈنگ سرگرمی کا مکمل، تصدیق شدہ آڈٹ ٹریل درکار ہوتا ہے، ہر مقام پر۔

ریگولیٹڈ پلیٹ فارمز کو فراہم کرنا پڑتا ہے:

- Time-Stamped Data: آرڈرز پلےس، فل، اور سیٹل ہونے کے انتہائی درست ریکارڈز، اکثر nanosecond تک، best execution آڈٹنگ کے لیے اہم۔

- Transaction Analysis: ٹولز جو کیوں Smart Order Router نے مخصوص ویینو منتخب کیا (یہ ثابت کرتے ہوئے کہ فنڈ نے فڈوشری ڈیوٹی کے تقاضے کے مطابق بہترین قیمت حاصل کی)۔

- API Integration: محفوظ، تیز رفتار Application Programming Interfaces (APIs) جو ادارہ جاتی ٹریژری سافٹ ویئر، اکاؤنٹنگ سسٹمز، اور proprietary trading bots کو خودکار رپورٹنگ اور ٹریڈنگ کے لیے جوڑنے کی اجازت دیتے ہیں۔

پلیٹ فارم سیگمینٹیشن: Spot بمقابلہ Derivatives

ادارہ جاتی پلیٹ فارمز اکثر بھاری تخصص رکھتے ہیں۔ جبکہ ریٹیل ایکسچینجز تمام پروڈکٹس کو اکٹھا کر دیتے ہیں، ادارہ جاتی ویینوز spot trading (خود اثاثہ خریدنا/بیچنا) کو derivatives trading (futures، options، perpetual swaps) سے واضح طور پر الگ کرتے ہیں۔

- Spot Trading Platforms: محفوظ سیٹلمنٹ اور گہرے fiat on/off-ramps پر توجہ، روایتی کرنسیوں اور crypto کے درمیان ہموار تبدیلی یقینی بناتے ہوئے۔ یہ اکثر بینکوں کے ساتھ براہ راست شراکت کرتے ہیں تیز، بھاری حجم وائر transfers کے لیے۔

- Derivatives Exchanges: مارجن کالز، liquidation protocols، اور رسک مینجمنٹ کے لیے خصوصی انفراسٹرکچر درکار۔ ان پلیٹ فارمز تک ادارہ جاتی رسائی عام طور پر prime broker کے ذریعے ہوتی ہے جو فنڈ کے لیے کولیٹرل مینجمنٹ سنبھالتا ہے۔

ان segmented، ریگولیٹڈ ٹولز استعمال کر کے، ادارے ہر اثاثہ کلاس کے مخصوص قوانین کی پابندی یقینی بناتے ہیں جبکہ آپریشنل کارکردگی برقرار رکھتے ہیں۔

نئے کرپٹو سرمایہ کاروں کے لیے عملی اثرات

حالانکہ زیادہ تر نئے کرپٹو سرمایہ کار کبھی dark pool استعمال نہیں کریں گے یا prime broker سے نمٹنے نہیں جائیں گے، اس انفراسٹرکچر کو سمجھنا مارکیٹ کی بنیادی حرکیات کی اہم بصیرت فراہم کرتا ہے۔

1. Liquidity قدر کا تعین کرتی ہے

liquidity aggregation اور dark pools پر ادارہ جاتی توجہ یہ دکھاتی ہے کہ بہترین قیمت صرف اس صورت میں اہم ہے جب حجم موجود ہو۔ جب آپ altcoins کی تحقیق کریں، تو ہمیشہ مارکیٹ کی گہرائی پر غور کریں—قیمت کو نمایاں طور پر ہلانے کے لیے کتنا پیسہ درکار ہوگا؟ Illiquid اثاثے بھاری قیمتوں کی جھولوؤں کا شکار ہوتے ہیں، یہی وجہ ہے کہ ادارے عام طور پر Bitcoin اور Ethereum جیسے انتہائی liquid اثاثوں کو ترجیح دیتے ہیں۔

2. سیکیورٹی ایک ایکو سسٹم ہے

ادارہ جاتی کسٹوڈی یہ ظاہر کرتی ہے کہ حقیقی سیکیورٹی صرف مضبوط پاس ورڈ کے بارے میں نہیں؛ یہ پروٹوکولز قائم کرنے، ڈیوٹی کی علیحدگی، قانونی تحفظات، اور multi-party sign-off کے بارے میں ہے۔ ریٹیل سرمایہ کار کے طور پر، یہ multi-factor authentication استعمال کرنے، طویل مدتی holdings کے لیے cold storage، اور ناقابل اعتماد پروٹوکولز سے wallets جوڑتے وقت انتہائی احتیاط (crypto ورژن آف "pre-trade compliance") کی اہمیت کو اجاگر کرتا ہے۔

3. ٹریڈنگ کی کارکردگی کو سمجھیں

مذکورہ ٹولز—prime brokerage، SOR، اور netting—سبھی friction کم کرنے اور حتمی ایگزیکیوشن قیمت بہتر بنانے کے لیے ڈیزائن کیے گئے ہیں۔ جبکہ ریٹیل ٹریڈرز چھوٹی ٹریڈنگ فیس (0.1% یا کم) کی فکر کرتے ہیں، ادارے slippage پر مرکوز ہیں، جو صریح فیس سے 10 یا 100 گنا زیادہ لاگت دے سکتی ہے۔ ریٹیل ٹریڈرز کے لیے، یہ limit orders کو market orders کی بجائے استعمال کرنے کا ترجمہ کرتا ہے جہاں بھی ممکن ہو تاکہ ایگزیکیوشن قیمت کی ضمانت ہو اور غیر ضروری slippage سے بچا جا سکے۔

نتیجہ

ادارہ جاتی کرپٹو ٹریڈنگ کی دنیا ریٹیل انویسٹنگ سے مکمل طور پر مختلف اسکیل پر کام کرتی ہے۔ یہ خصوصی سروسز سے نمایاں ہے—آپریشنل مرکزی کاری کے لیے prime brokerage، bulletproof security کے لیے Qualified Custodians، اور خاموش، بھاری حجم ایگزیکیوشن کے لیے dark pools۔

یہ مربوط سسٹمز دنیا کے سب سے بڑے فنڈز اور مالی اداروں کو ڈیجیٹل اثاثہ مارکیٹس میں موثر شرکت کی اجازت دیتے ہیں، پیچیدہ ریگولیٹری تقاضوں کو سنبھالتے ہوئے اور بھاری کیپیٹل کو منظم کرتے ہوئے۔ جیسے جیسے crypto ecosystem پختہ ہوتا جائے گا، ان ادارہ جاتی انفراسٹرکچرز کا روایتی فنانس معیارات کے ساتھ مسلسل اشتراک زیادہ استحکام، گہری liquidity، اور پورے مارکیٹ کے لیے اعلیٰ سیکیورٹی معیار کی طرف لے جائے گا۔