غیر مرکزی شدہ مالیات افراد کے معاشی نظاموں سے تعامل کرنے کے طریقے میں ایک اہم تبدیلی کی نمائندگی کرتی ہے۔ مرکزی ثالثی کاروں جیسے بینکوں یا بروکرجز پر انحصار کرنے کے بجائے، یہ نیا ایکو سسٹم صارفین کو براہ راست مالی مصنوعات پیش کرنے کے لیے ٹیکنالوجی کا استعمال کرتا ہے۔ اس تبدیلی کے مرکز میں قدر کی استحکام کا تصور ہے۔ جبکہ کرپٹو کرنسیاں قیمت کی اتار چڑھاؤ کے لیے مشہور ہیں، بلاک چین نیٹ ورکس پر بنائی گئی مالی ایپلی کیشنز اکثر مؤثر طریقے سے کام کرنے کے لیے مستحکم اثاثوں کی ضرورت ہوتی ہے۔

یہ مستحکم اثاثے ڈیجیٹل معیشت کے اندر تبادلے کا بنیادی ذریعہ اور قدر کا ذخیرہ کے طور پر کام کرتے ہیں۔ یہ صارفین کو منافع کو لاک کرنے، بے لچک ادائیگیوں کو سہولت دینے، اور مارکیٹ کی اتار چڑھاؤ سے فوری نمائش کے بغیر پیچیدہ مالی حکمت عملیوں میں حصہ لینے کی اجازت دیتے ہیں۔ بلاک چین نیٹ ورکس کی شفافیت اور خودکاریت کا فائدہ اٹھا کر، ڈویلپرز نے ایسے سسٹم تخلیق کیے ہیں جہاں مالی استحکام کو کوڈ کے ذریعے برقرار رکھا جاتا ہے نہ کہ مرکزی بینک کی پالیسی کے ذریعے۔ یہ تکنیکی بنیاد انٹرنیٹ کنکشن والے کسی بھی شخص کے لیے قابل رسائی عالمی، بغیر اجازت کے معیشت کو ممکن بناتی ہے۔

ڈیجیٹل استحکام کی تکنیکی بنیاد

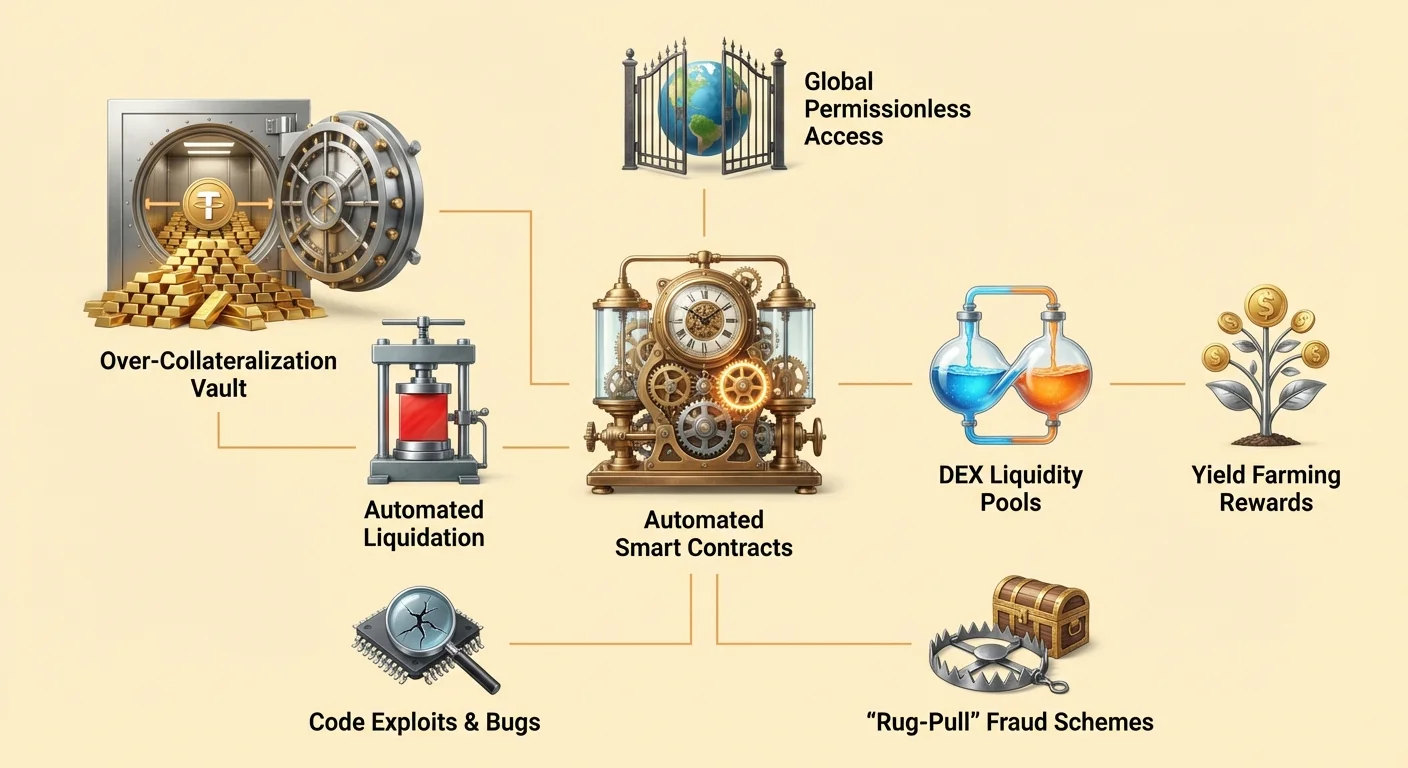

غیر مرکزی شدہ ایکو سسٹم میں مستحکم مالی اثاثوں کی حمایت کرنے والا انفراسٹرکچر سمارٹ کنٹریکٹس پر بھاری انحصار کرتا ہے۔ یہ بلاک چین پر محفوظ کمپیوٹر پروگرام ہیں جو مخصوص حالات پورے ہونے پر خود بخود عمل میں لاتے ہیں۔ روایتی سافٹ ویئر کے برعکس جو نجی سرورز پر چلتا ہے، یہ کنٹریکٹس عوامی نیٹ ورکس پر کام کرتے ہیں جو کسی بھی شریک کے ذریعے تصدیق کے لیے کھلے ہیں۔

مالی پالیسی کی خودکاریت

سمارٹ کنٹریکٹس سسٹم کے اندر پیسے کے قواعد کی تعریف کرنے والے خود عمل کرنے والے معاہدوں کے طور پر کام کرتے ہیں۔ غیر مرکزی شدہ مالیات یا DeFi کے تناظر میں، یہ کنٹریکٹس عام طور پر بینک کے ملازمین یا وکلاء کے ذریعے نمٹائے جانے والے دستی عمل کی جگہ لے لیتے ہیں۔ کوڈ پہلے سے طے شدہ منطق کی بنیاد پر اثاثوں کی اجرائی، واپسی، اور منتقلی کا بالکل تعین کرتا ہے۔

مثال کے طور پر، ایک سمارٹ کنٹریکٹ کو پروگرام کیا جا سکتا ہے کہ وہ صرف تب ڈیجیٹل کرنسی کی مخصوص مقدار جاری کرے جب صارف متعلقہ مقدار کا ضمانت جمع کرائے۔ یہ خودکاریت اس بات کو یقینی بناتی ہے کہ پیسے کی اجرائی انسانی غلطی یا اختیاری جوڑ توڑ کا شکار نہ ہو۔ قواعد تعین کیے جانے کے بعد ناقابل تبدیل ہوتے ہیں، تمام مارکیٹ شرکاء کے لیے قابل پیشن گوئی فریم ورک فراہم کرتے ہیں۔ یہ قطعی نوعیت نظام میں اعتماد برقرار رکھنے کے لیے اہم ہے جہاں تنازعات کو حل کرنے کے لیے کوئی مرکزی اتھارٹی نہیں ہے۔

بغیر اعتماد کے عملدرآمد

"بغیر اعتماد" سسٹمز کا تصور ان ڈیجیٹل اثاثوں کے کام کرنے کا بنیادی ہے۔ اس تناظر میں، بغیر اعتماد کا مطلب یہ نہیں ہے کہ سسٹم ناقابل اعتماد ہے۔ اس کے بجائے، اس کا مطلب ہے کہ صارفین کو سسٹم کے درست کام کرنے کی یقین دہانی کے لیے تیسرے فریق پر بھروسہ کرنے کی ضرورت نہیں ہے۔ نیٹ ورک کی درستگی اور کنٹریکٹس کے عملدرآمد کو کوئی بھی تصدیق کر سکتا ہے۔

جب ایک صارف استحکام پر مبنی پروٹوکول کے ساتھ تعامل کرتا ہے، تو وہ براہ راست بلاک چین کے ساتھ تعامل کر رہا ہوتا ہے۔ قرض کی منظوری دینے کے لیے بینک منیجر پر بھروسہ کرنے یا تجارت کو صاف کرنے کے لیے کلیئرنگ ہاؤس پر بھروسہ کرنے کی ضرورت نہیں ہے۔ نیٹ ورک خود لین دین کی توثیق کرتا ہے۔ یہ مرکزی سروس فراہم کنندگان سے وابستہ جوکھم کو ختم کر دیتا ہے، جو ڈیفالٹ ہو سکتے ہیں، فنڈز کو منجمد کر سکتے ہیں، یا آپریشنل ناکامی کا شکار ہو سکتے ہیں۔ اس ماڈل کی طرف سے فراہم کی جانے والی سیکورٹی اور شفافیت پیچیدہ مالی ایپلی کیشنز کی بنیاد ہے۔

ضمانت شدہ قرضوں کی میکینکس

DeFi میں استحکام پیدا کرنے کے لیے سب سے نمایاں طریقوں میں سے ایک سمارٹ کنٹریکٹ پر مبنی قرض دینا ہے۔ یہ عمل صارفین کو اپنے بنیادی کرپٹو اثاثوں کو بیچے بغیر liquidity پیدا کرنے کی اجازت دیتا ہے۔ یہ روایتی محفوظ قرضوں کی عکاسی کرتا ہے لیکن مکمل طور پر خودکار پروٹوکولز کے ذریعے کام کرتا ہے۔

زیادہ ضمانت شدہ حکمت عملیاں

غیر مرکزی شدہ ایکو سسٹم میں قرض حاصل کرنے کے لیے، قرض لینے والوں کو ضمانت فراہم کرنی ہوتی ہے۔ چونکہ بنیادی اثاثے، جیسے Ethereum، اتار چڑھاؤ والے ہو سکتے ہیں، یہ پروٹوکولز عام طور پر زیادہ ضمانت شدگی کی ضرورت رکھتے ہیں۔ اس کا مطلب ہے کہ جمع کی جانے والی قدر قرض کی قدر سے مخصوص مارجن سے زیادہ ہونی چاہیے۔

ایک ایسے منظر نامے پر غور کریں جہاں ایک صارف اپنے Ethereum ہولڈنگز کے خلاف امریکی ڈالر قرض لینا چاہتا ہے۔ وہ 1 ETH کو سمارٹ کنٹریکٹ پر بھیج سکتا ہے۔ اگر پروٹوکول 2:1 ضمانت شدہ تناسب کی ضرورت رکھتا ہے، تو صارف 0.5 ETH کے برابر ڈالر تک قرض لے سکتا ہے۔ سمارٹ کنٹریکٹ اصل ETH کو سیکورٹی کے طور پر رکھتا ہے۔ یہ اس بات کو یقینی بناتا ہے کہ اگر مارکیٹ اتار چڑھاؤ کا شکار ہو تو بھی قرض کافی قدر سے بیک اپ رہے۔ یہ میکانزم اتار چڑھاؤ والے اثاثوں سے بیک اپ مستحکم قدر (قرض) کی تخلیق کی اجازت دیتا ہے، سب کچھ کریڈٹ چیک یا انسانی مداخلت کے بغیر منظم کیا جاتا ہے۔

اتار چڑھاؤ اور لیکویڈیشن کا انتظام

سسٹم کا استحکام ان تناسبوں کی سخت نفاذ پر منحصر ہے۔ اگر ضمانت کی قدر نمایاں طور پر گر جائے، تو سسٹم کو پروٹوکول کی solvency کی حفاظت کے لیے عمل کرنا چاہیے۔ سمارٹ کنٹریکٹس کو ضمانت کی قدر کے مخصوص تھرش ہولڈ کو توڑنے پر خودکار طور پر لیکویڈیشن کو ٹرگر کرنے کے لیے پروگرام کیا جاتا ہے۔

اگر ضمانت کی قیمت مطلوبہ تناسب سے نیچے گر جائے، تو قرض لینے والے کے پاس دو آپشنز ہوتے ہیں۔ وہ قرض اور سود واپس کر سکتا ہے، یا وہ محفوظ سطح بحال کرنے کے لیے سمارٹ کنٹریکٹ میں مزید ضمانت شامل کر سکتا ہے۔ اگر قرض لینے والا کوئی عمل نہ کرے اور قدر مزید گر جائے، تو سمارٹ کنٹریکٹ ضمانت کو لیکویڈیٹ کر دے گا۔ یہ عام طور پر قرض واپس کرنے کے لیے ETH بیچنے پر مشتمل ہوتا ہے۔ یہ سخت لیکن ضروری میکانزم اس بات کو یقینی بناتا ہے کہ سسٹم solvent رہے اور پروٹوکول کی طرف سے جاری کردہ مستحکم اثاثے اپنی بیکنگ برقرار رکھیں، مارکیٹ حالات کی لگ بھگ پروا نہ کرتے ہوئے۔

غیر مرکزی شدہ ایکسچینج کی سہولت

مستحکم اثاثے غیر مرکزی شدہ ایکسچینجز (DEXs) میں اہم کردار ادا کرتے ہیں۔ یہ پلیٹ فارمز صارفین کو مرکزی سروس کو حراست سونپنے کے بجائے براہ راست ایک دوسرے کے ساتھ ڈیجیٹل اثاثوں کا تجارت کرنے کی اجازت دیتے ہیں۔ ان مارکیٹوں کے مؤثر طریقے سے کام کرنے کے لیے انہیں گہری liquidity اور قابل اعتماد کوٹ کرنسیوں کی ضرورت ہوتی ہے۔

Liquidity Pools کا کردار

غیر مرکزی شدہ ایکسچینجز روایتی آرڈر بک مارکیٹوں سے مختلف طریقے سے کام کرتے ہیں۔ وہ liquidity pools پر انحصار کرتے ہیں، جو اثاثوں کے جوڑوں کو رکھنے والے سمارٹ کنٹریکٹس ہوتے ہیں۔ liquidity فراہم کرنے والے اپنے ٹوکنز کو ان پولز میں جمع کراتے ہیں تاکہ دوسروں کے لیے تجارت کی سہولت ہو۔ بدلے میں، وہ پروٹوکول کی طرف سے پیدا ہونے والے تجارت فیس کا فیصد کماتے ہیں۔

سٹیبل کوائنز اس عمل کے لیے ضروری ہیں کیونکہ وہ اکثر تجارت کے جوڑے کا آدھا حصہ ہوتے ہیں۔ تاجروں کے لیے مارکیٹ کی مندی کے خلاف ہج کرنے کے لیے اکثر اتار چڑھاؤ والے اثاثوں کو مستحکم اثاثوں کے لیے تبدیل کرنا پڑتا ہے۔ اگر ان پولز میں قابل اعتماد مستحکم اثاثہ نہ ہو، تو تاجروں کو ایک اتار چڑھاؤ والے اثاثے کو دوسرے کے لیے تبدیل کرنا پڑے گا، جس سے منافع حاصل کرنا یا سرمائے کی حفاظت کرنا مشکل ہو جائے گا۔ liquidity فراہم کرنے والوں کے لیے انعامی ڈھانچہ "crowd-sourced" مارکیٹ گہرائی پیدا کرتا ہے، جو تاجروں کے لیے کارکردگی بڑھاتا اور slippage کم کرتا ہے۔

مارکیٹ کی کارکردگی بہتر بنانا

DEXs میں مستحکم اثاثوں کی موجودگی مجموعی صارف تجربہ کو بہتر بناتی ہے۔ یہ قیمت کی کھوج کو آسان بناتی ہے اور اعلیٰ اتار چڑھاؤ کے ادوار میں محفوظ پناہ گاہ فراہم کرتی ہے۔ چونکہ یہ ایکسچینجز بغیر اجازت کے ہیں، کوئی بھی مارکیٹ بنانے میں حصہ لے سکتا ہے۔

ان ایکسچینجز کی خودکاریت وسط کار کو فنڈز رکھنے کی ضرورت کو بھی ختم کر دیتی ہے۔ سمارٹ کنٹریکٹس کوڈ کی منطق کے مطابق اثاثوں کو شفاف طریقے سے منتقل کرتے ہیں۔ یہ مرکزی ایکسچینج کو واپسی روکنے یا ہیک ہونے کے خطرے کو ختم کر دیتا ہے۔ صارفین اپنے فنڈز پر کنٹرول برقرار رکھتے ہیں جب تک کہ تجارت عمل میں نہ آئے۔ انعامات کا یہ ہم آہنگی—جہاں فراہم کنندگان فیس کماتے ہیں اور تاجر مؤثر عملدرآمد حاصل کرتے ہیں—DeFi ایکو سسٹم میں مستحکم جوڑوں کی مسلسل دستیابی سے چلتی ہے۔

آمد کی پیداوار اور مالی شمولیت

مستحکم اثاثوں اور کھلے قرض دینے والے پروٹوکولز کا امتزاج yield-generating حکمت عملیوں تک رسائی کو جمہوری بنا دیتا ہے۔ روایتی مالیات میں، اعلیٰ yield کے مواقع اکثر ادارہ جاتی سرمایہ کاروں یا اعلیٰ net-worth افراد تک محدود ہوتے ہیں۔ DeFi اس ڈائنامک کو تبدیل کر دیتا ہے کیونکہ والٹ ایڈریس والے کسی کو بھی حصہ لینے کی اجازت دیتا ہے۔

جمع پر سود کمانا

صارفین اپنے مستحکم ڈیجیٹل اثاثوں کو قرض دینے والے پروٹوکولز میں جمع کر کے سود کما سکتے ہیں۔ یہ بینک کے بچت اکاؤنٹ کی مانند ہے، لیکن میکینکس مختلف ہیں۔ DeFi میں، سرمایہ دوسرے فراہم کنندگان کے فنڈز کے ساتھ ملایا جاتا ہے اور قرض لینے والوں کو قرض دیا جاتا ہے۔ قرض لینے والوں کی طرف سے ادا کیا گیا سود خودکار طور پر قرض دینے والوں میں تقسیم کیا جاتا ہے۔

چونکہ سسٹم روایتی بینکوں کے اوور ہیڈ کو کاٹ دیتا ہے—جیسے شاخیں، عملہ، اور قانونی شعبے—DeFi میں پیش کیے جانے والے yields روایتی مالیات میں دستیاب سے زیادہ ہو سکتے ہیں। سمارٹ کنٹریکٹس منافع کی تقسیم کو خودکار بناتے ہیں، یہ یقینی بناتے ہیں کہ قرض دینے والے پروٹوکول کے درست شرائط کے مطابق اپنا حصہ حاصل کریں۔ یہ کارکردگی شرکاء کے درمیان منافع کی مزید منصفانہ تقسیم کی طرف لے جا سکتی ہے۔

بغیر اجازت کے عالمی رسائی

اس ایکو سسٹم کا سب سے طاقتور پہلو اس کی بغیر اجازت کی نوعیت ہے۔ روایتی مالی انفراسٹرکچر اکثر جغرافیائی حدود، دستاویزات کی ضروریات، اور بینکنگ ضوابط سے محدود ہوتا ہے۔ یہ اربوں لوگوں کو بنیادی مالی خدمات تک رسائی سے محروم کر دیتا ہے۔

غیر مرکزی شدہ معیشت میں، کوئی گیٹ کیپرز نہیں ہوتے۔ انٹرنیٹ کنکشن اور ڈیجیٹل والٹ والے کسی کو بھی ان پروٹوکولز کے ساتھ تعامل کر سکتے ہیں۔ یہ فرق نہیں پڑتا کہ صارف کہاں رہتا ہے یا اس کا کریڈٹ ہسٹری کیسی ہے۔ مقامی کرنسی کے گرنے والے ملک کا ایک صارف DeFi پروٹوکول کے ذریعے ڈالر سے منسلک مستحکم اثاثوں تک رسائی حاصل کر سکتا ہے، مؤثر طور پر اپنی خریداری کی طاقت کو محفوظ کر سکتا ہے۔ یہ عالمی رسائی افراد کو اپنا اپنا بینک بننے کی اجازت دیتی ہے، جہاں بھی وہ جسمانی طور پر ہوں، پیسہ قرض دے سکتے ہیں اور سود کما سکتے ہیں۔

| خصوصیت | روایتی مالیات | غیر مرکزی شدہ مالیات |

|---|---|---|

| رسائی | اجازت یافتہ (ID کی ضرورت) | بغیر اجازت کے (سب کے لیے کھلا) |

| تحویل | تیسرے فریق (بینک) | خود تحویل (صارف) |

| شفافیت | غیر شفاف | عوامی طور پر تصدیق شدہ |

ایکو سسٹم میں خطرات کا سامنا

اگرچہ غیر مرکزی شدہ مالیات کی صلاحیت وسیع ہے، لیکن یہ خطرات سے خالی نہیں ہے۔ وہ ہی میکینزم جو خودمختاری اور کارکردگی فراہم کرتے ہیں وہ منفرد چیلنجز بھی پیدا کرتے ہیں جن کا صارفین کو سامنا کرنا پڑتا ہے۔ ان خطرات کو سمجھنا اس خلاء میں حصہ لینے والے ہر شخص کے لیے ضروری ہے۔

سمارٹ کنٹریکٹ کی کمزوریاں

کوڈ پر انحصار کا مطلب ہے کہ سافٹ ویئر بگز ایک اہم خطرہ ہیں۔ سمارٹ کنٹریکٹس قطعی ہیں، یعنی وہ بالکل وہی کرتے ہیں جو انہیں پروگرام کیا گیا ہے۔ اگر کوڈ میں کوئی غلطی یا خامی ہو، تو اسے استحصال کیا جا سکتا ہے۔ ہیکرز ان کمزوریوں کی تلاش میں رہتے ہیں تاکہ پروٹوکولز سے فنڈز نکال لیں۔

اگرچہ بہت سے پروجیکٹس اوپن سورس ہوتے ہیں، جو کمیونٹی کو کوڈ کا آڈٹ کرنے کی اجازت دیتے ہیں، پھر بھی غلطیاں برقرار رہ سکتی ہیں۔ ایک "غلط ڈیزائن" شدہ ایپلیکیشن میں کمزوریاں ہو سکتی ہیں جو صارف فنڈز کے نقصان کا باعث بنیں۔ بینک کے برعکس، جہاں دھوکہ دہی والے لین دین کو واپس لیا جا سکتا ہے، بلاک چین لین دین عام طور پر ناقابل تبدیل ہوتے ہیں۔ ایک سمارٹ کنٹریکٹ استحصال کے ذریعے فنڈز چوری ہونے کے بعد، وہ اکثر ناقابل واپسی ہوتے ہیں۔ جملہ "کوڈ قانون ہے" دونوں طرف کام کرتا ہے؛ یہ غیر جانبدارانہ عملدرآمد کو یقینی بناتا ہے لیکن پروگرامنگ کی غلطیوں کے نتائج کو بھی نافذ کرتا ہے۔

شر پسند عناصر کا خطرہ

عمداً بگز کے علاوہ، جان بوجھ کر دھوکہ دہی کا خطرہ ہے۔ خلاء میں گمنامی اور ضوابط کی کمی شر پسند عناصر کو اپنی طرف کھینچ سکتی ہے۔ کچھ ڈویلپرز صارف جمع کو چوری کرنے کے لیے خاص طور پر "malicious dApps" تعین کر سکتے ہیں۔

ایک عام حکمت عملی "rug-pull" ہے۔ اس منظر نامے میں، اندرونی افراد ایک پروجیکٹ تخلیق کر سکتے ہیں، اعلیٰ yields کا وعدہ کر کے سرمایہ کھینچ سکتے ہیں، اور پھر پروجیکٹ کو چھوڑ دیں، فنڈز اپنے ساتھ لے جائیں۔ وہ پروجیکٹ کے ٹوکنز کی اکثریت رکھ سکتے ہیں اور انہیں ایک ساتھ بیچ دیں، قیمت کو کریش کر دیں۔ ایک اور خطرہ phishing ہے، جہاں حملہ آور ویب سائٹس بناتے ہیں جو جائز سروسز کی مانند نظر آئیں۔ اگر صارف اپنا والٹ phishing سائٹ سے جوڑ دے، تو وہ نادانستہ طور پر حملہ آور کو اپنے اثاثوں کو خالی کرنے کی اجازت دے سکتا ہے۔

| خطرے کی قسم | تفصیل | نتیجہ |

|---|---|---|

| بگ/استحصال | کوڈ منطق میں خامی | فنڈز کا ہیکر کو نقصان |

| Rug-pull | شر پسند اندرونی عمل | ٹوکن قدر کا گرنا |

| Phishing | جعلی ویب سائٹ انٹرفیس | والٹ اثاثوں کی چوری |

حکومت اور کمیونٹی کنٹرول

بہت سے پروٹوکولز جو سٹیبل اثاثے جاری کرتے ہیں یا استعمال کرتے ہیں وہ غیر مرکزی شدہ تنظیموں کے ذریعے حکومت ہوتے ہیں۔ یہ روایتی مالیات میں غائب کمیونٹی کنٹرول کا ایک تہہ متعارف کراتا ہے۔ حکومت ٹوکنز اکثر اس عمل کو سہولت دینے کے لیے استعمال ہوتے ہیں، جو stakeholders کو پروٹوکول کے مستقبل میں آواز دیتے ہیں۔

ووٹنگ اور پروٹوکول اپ گریڈز

حکومت ٹوکنز حاملین کو تجاویز پر ووٹ دینے کا حق دیتے ہیں۔ یہ تجاویز سود کی شرح ماڈلز اور ضمانت شدہ تناسبوں کو ایڈجسٹ کرنے سے لے کر خزانے کے فنڈز کی تخصیص تک ہو سکتی ہیں۔ یہ سسٹم صارفین کے مفادات کو پروٹوکول کی طویل مدتی صحت کے ساتھ ہم آہنگ کرنے کا ہدف رکھتا ہے۔

مثال کے طور پر، اگر قرض دینے والا پروٹوکول نئی قسم کی ضمانت شامل کرنے کی ضرورت رکھتا ہے، تو کمیونٹی پیرامیٹرز پر ووٹ دے گی۔ یہ یقینی بناتا ہے کہ تبدیلیاں اندرونی افراد کے چھوٹے گروپ کی طرف سے یکطرفہ طور پر نہ کی جائیں۔ یہ شرکاء میں ملکیت اور ذمہ داری کا احساس پیدا کرتا ہے۔ فعال کمیونٹی ممبران کو پروجیکٹ کی ترقی میں حصہ لینے کی ترغیب دی جاتی ہے، کیونکہ پروٹوکول کی کامیابی اکثر حکومت ٹوکن کی قدر سے منسلک ہوتی ہے۔

توزیع اور Airdrops

پروجیکٹس اکثر "airdrops" جیسے میکانزم کے ذریعے یہ حکومت ٹوکنز تقسیم کرتے ہیں۔ Airdrop میں مخصوص معیار پورے کرنے والے صارفین کو مفت ٹوکنز بھیجنا شامل ہے، جیسے پلیٹ فارم استعمال کرنا یا liquidity فراہم کرنا۔ یہ حکمت عملی متعدد مقاصد پورے کرتی ہے: یہ ابتدائی اپنائندگان کو انعام دیتی ہے، پروٹوکول کی ملکیت کو غیر مرکزی بناتی ہے، اور مستقبل کی مصروفیات کی حوصلہ افزائی کرتی ہے۔

فعال صارفین کے وسیع بیس کو ٹوکنز تقسیم کر کے، پروجیکٹس ایک متحرک stakeholders کی کمیونٹی کو bootstrap کر سکتے ہیں۔ یہ اکثر پروجیکٹ کو "مارکیٹ" کرنے اور بیک وقت غیر مرکزی شدہ حکومت ڈھانچہ بنانے کا طریقہ سمجھا جاتا ہے۔ تاہم، صارفین کو ان واقعات کے ارد گرد قیاس آرائی کے رویے سے ہوشیار رہنا چاہیے۔ حتمی ہدف مالی اثاثوں کی استحکام اور سیکورٹی برقرار رکھنے والے پیرامیٹرز کو فعال طور پر منظم کرنے والی پائیدار ایکو سسٹم تخلیق کرنا ہے۔

غیر مرکزی شدہ پیسے کا صارف انٹرفیس

اوسط شخص کے لیے، ان پیچیدہ تکنیکی سسٹمز کے ساتھ تعامل کرنے کے لیے ایک پل کی ضرورت ہوتی ہے۔ یہاں Decentralized Applications یا dApps کام آتے ہیں۔ ایک dApp صارف کے ڈیجیٹل والٹ کو بنیادی سمارٹ کنٹریکٹس سے جوڑنے والا user-friendly انٹرفیس فراہم کرتا ہے۔

بلاک چین سے کنکشن

سٹیبل کوائن استعمال کرنے یا اثاثے قرض دینے کے لیے، صارف اپنا والٹ dApp سے جوڑتا ہے۔ والٹ صارف کی پرائیویٹ کیز رکھتا ہے اور لین دین پر دستخط کرتا ہے۔ dApp فرنٹ اینڈ کے طور پر کام کرتا ہے، بیلنسز، سود کی شرحیں، اور لین دین کے آپشنز دکھاتا ہے۔ یہ بلاک چین کی پیچیدہ منطق کو ویب صارفین کے لیے مانوس بٹنوں اور فارمز میں تبدیل کر دیتا ہے۔

یہ کنکشن "بغیر اجازت کا" ہے، یعنی dApp روایتی معنی میں صارف ڈیٹا اسٹور نہیں کرتا یا لاگ ان اکاؤنٹ کی ضرورت نہیں ہوتی۔ صارف کا والٹ ایڈریس اس کی شناخت کا کام کرتا ہے۔ یہ سیٹ اپ یہ یقینی بناتا ہے کہ صارفین اپنے اثاثوں پر ہمیشہ مکمل کنٹرول رکھیں۔ انہیں dApp کے بینک اکاؤنٹ میں فنڈز جمع کرنے کی ضرورت نہیں؛ اس کے بجائے، وہ اپنی حراست سے براہ راست سمارٹ کنٹریکٹ کے ساتھ مخصوص تعاملات کی اجازت دیتے ہیں۔

تصدیق اور شفافیت

dApps استعمال کرنے کے کلیدی فوائد میں سے ایک شفافیت ہے۔ چونکہ بیک اینڈ عوامی بلاک چین پر چلتا ہے، ایپلی کیشن کے آپریشنز کا इतہاس ناقابل تبدیل اور سب کے لیے نظر آنے والا ہوتا ہے۔ صارفین تصدیق کر سکتے ہیں کہ ایک گیم "provably fair" ہے یا قرض دینے والا پروٹوکول واقعی اس ضمانت کو رکھتا ہے جو وہ دعویٰ کرتا ہے۔

یہ روایتی ایپس سے بالکل مختلف ہے جہاں بیک اینڈ منطق نجی سرورز پر چھپی ہوئی ہوتی ہے۔ غیر مرکزی شدہ دنیا میں، صارفین کنٹریکٹ ایڈریس کا معائنہ کر سکتے ہیں اور کوڈ دیکھ سکتے ہیں (اگر ان کے پاس تکنیکی مہارت ہو) یا کمیونٹی آڈٹس پر بھروسہ کر سکتے ہیں۔ یہ شفافیت ایک مختلف قسم کا اعتماد پیدا کرتی ہے—جو شہرت کے بجائے تصدیق پر مبنی ہے۔ یہ پروٹوکولز کو ایمانداری سے کام کرنے پر مجبور کرتی ہے، کیونکہ کوڈ سے کوئی بھی انحراف عوامی لیجر پر فوری طور پر نظر آئے گا۔

نتیجہ

سٹیبل کوائنز اور غیر مرکزی شدہ مالیات ایکو سسٹم کا ابھرنا مالی انفراسٹرکچر کی بنیادی دوبارہ تخیل کی نمائندگی کرتا ہے۔ سمارٹ کنٹریکٹس کا استعمال کرتے ہوئے، یہ سسٹم قرض دینے، قرض لینے، اور ایکسچینج کے پیچیدہ عمل کو خودکار بناتے ہیں۔ وہ شفاف کوڈ کے ساتھ ثالثی کاروں کی جگہ لے لیتے ہیں، ڈیجیٹل والٹ والے کسی کے لیے بھی کھلے مالی سسٹم کی اجازت دیتے ہیں۔ زیادہ ضمانت شدگی کے ذریعے مستحکم قدر تخلیق کرنے کی صلاحیت قابل اعتماد ڈیجیٹل معیشت کے لیے ضروری بنیاد فراہم کرتی ہے، صارفین کو اتار چڑھاؤ کے خلاف ہج کرنے اور عالمی مالی خدمات تک رسائی حاصل کرنے کی اجازت دیتی ہے۔

تاہم، یہ اختراع اپنے خطرات کے بغیر نہیں ہے۔ سافٹ ویئر پر انحصار بگز، استحصال، اور شر پسند رویے کے خطرات متعارف کراتا ہے جو روایتی بینکنگ میں کم ہوتے ہیں۔ صارفین کو اس منظر نامے میں احتیاط سے چلنا چاہیے، ذرائع کی تصدیق کرنی چاہیے اور ان پروٹوکولز کی میکینکس کو سمجھنا چاہیے جو وہ استعمال کرتے ہیں۔ ان چیلنجز کے باوجود، DeFi کی سمت ایک ایسے مستقبل کی طرف اشارہ کرتی ہے جہاں مالی رسائی مزید منصفانہ اور کارآمد ہو۔ جیسے جیسے ٹیکنالوجی پختہ ہوتی ہے اور اوپن سورس کمیونٹیز ان پروٹوکولز کی سیکورٹی کو سخت کرتی رہتی ہیں، مستحکم، غیر مرکزی شدہ پیسے کا کردار بڑھنے کا امکان ہے، جو وراثتی مالی سسٹمز کے لیے مضبوط متبادل پیش کرتا ہے۔

سچا مالی ملکیت آپ کو اپنا اپنا بینک بننے کی طاقت دیتی ہے، لیکن اس کے لیے بیداری، تعلیم، اور احتیاط سے خطرے کا انتظام ضروری ہے۔