غیر مرکزی مالیات نے افراد کے اپنے ڈیجیٹل اثاثوں سے تعامل کرنے کے طریقے کو بنیادی طور پر تبدیل کر دیا ہے۔ روایتی بینکاری کی دنیا میں، بچت کے اکاؤنٹ میں پیسے رکھنے سے نہ ہونے کے برابر سود ملتا ہے۔ بینک ان فنڈز کو بہت زیادہ شرح پر قرض دیتا ہے اور منافع کا بڑا حصہ خود رکھ لیتا ہے۔ سرمایہ فراہم کرنے والا ڈپازٹر، اپنی سرمایہ کاری پر بہت کم واپسی دیکھتا ہے۔ ڈیفائی قرض دہی اس ماڈل کو الٹ دیتا ہے بذریعہ ثالث ادارے کو مکمل طور پر ہٹا کر۔

بینک میں پیسے جمع کرانے کی بجائے، کرپٹو ہولڈرز اپنے اثاثوں کو سمارٹ کنٹریکٹس میں جمع کراتے ہیں۔ یہ بلاک چین پر چلنے والے خودکار پروگرام ہیں۔ قرض لینے والے براہ راست ان کنٹریکٹس سے قرض لیتے ہیں، اور اس的特 کے لیے سود ادا کرتے ہیں۔ یہ سود براہ راست ان قرض دینے والوں کو واپس جاتا ہے جنہوں نے liquidity فراہم کی۔ یہ ایک زیادہ موثر مارکیٹ بناتا ہے جہاں سرمایہ فراہم کرنے والے yield کا بڑا حصہ حاصل کرتے ہیں۔ یہ عمل ایک جامد کرپٹو پورٹ فولیو کو پیداواری بنا دیتا ہے۔

Bitcoin، Ethereum، یا stablecoins ہولڈ کرنے والے کسی بھی شخص کے لیے، یہ غیر فعال آمدنی پیدا کرنے کا طریقہ پیش کرتا ہے۔ اثاثوں کو بیچنے کی ضرورت نہیں۔ انہیں صرف اس پروٹوکول میں منتقل کرنا ہے جو ان قرض اور قرضہ مارکیٹس کو سہولت دیتا ہے۔ جبکہ تصور پیچیدہ لگتا ہے، اصل عمل جدید web3 wallets اور user-friendly interfaces کے ذریعے سادہ ہو گیا ہے۔ داخلے کی رکاوٹیں نمایاں طور پر کم ہو گئی ہیں۔

یہ رہنما اس ecosystem میں شرکت کرنے کے مخصوص میکینکس کو دریافت کرتا ہے۔ یہ ضروری ٹولز، سیٹ اپ کا عمل، اور صحت مند قرض کی پوزیشن برقرار رکھنے کے لیے روٹین مینجمنٹ کو کور کرتا ہے۔ ڈیفائی کی انفراسٹرکچر کو سمجھنے سے، صارفین اپنے سرمائے کو کہاں تعینات کرنا ہے اس بارے میں مطلع فیصلے کر سکتے ہیں۔

ڈیفائی قرض دہی کے میکینکس کو سمجھنا

غیر مرکزی قرض دہی کی بنیادی جدت liquidity pool ہے۔ روایتی peer-to-peer قرض میں، قرض دینے والے کو مخصوص قرض لینے والا ڈھونڈنا پڑتا ہے جو بالکل وہی رقم چاہے جو ان کے پاس پیش کرنے کو ہے۔ انہیں دورانیہ اور سود کی شرح پر بھی اتفاق کرنا پڑتا ہے۔ یہ matching عمل سست اور غیر موثر ہے۔ ڈیفائی پروٹوکولز اسے pooling assets کے ذریعے حل کرتے ہیں۔

Liquidity Pool ماڈل

جب آپ ڈیفائی میں قرض دیتے ہیں، تو آپ مخصوص شخص کو قرض نہیں دیتے۔ اس کی بجائے، آپ اپنی cryptocurrency کو سمارٹ کنٹریکٹ کے ذریعے منظم ایک بڑے فنڈز کے پول میں جمع کراتے ہیں۔ یہ پول کسی بھی شخص کے لیے کھلا ہے جو liquidity فراہم کرنا چاہے۔ چونکہ تمام فنڈز اکٹھے کیے جاتے ہیں، پول ایک گہرے سرمائے کے ذخیرہ بن جاتا ہے۔ یہ ساخت یقینی بناتی ہے کہ قرض لینے والوں اور قرض دینے والوں دونوں کے لیے تقریباً ہمیشہ liquidity دستیاب ہو۔

قرض لینے والے فرد سے نہیں بلکہ اس پول سے فنڈز نکالتے ہیں۔ وہ پول کی liquidity کی حدود اور اپنے collateral تک کسی بھی رقم قرض لے سکتے ہیں۔ یہ ماڈل فوری لین دین کی اجازت دیتا ہے۔ قرض دینے والا اتوار کو صبح 3 بجے فنڈز جمع کرا سکتا ہے، اور قرض لینے والا سیکنڈز بعد قرض لے سکتا ہے۔ کوئی دستی منظوری کا عمل یا انتظار کی مدت نہیں۔ کوڈ pre-set rules کی بنیاد پر فنڈز کے مکمل بہاؤ کو کنٹرول کرتا ہے۔

ییلڈ کیسے پیدا ہوتا ہے

ان پروٹوکولز میں سود کی شرح کو مرکزی اتھارٹی طے نہیں کرتی۔ یہ سپلائی اور ڈیمانڈ کی حرکیات سے طے ہوتی ہے۔ جب بہت سے لوگ مخصوص اثاثہ قرض لینا چاہتے ہیں لیکن پول میں سپلائی کم ہے، تو سود کی شرح بڑھ جاتی ہے۔ یہ بلند شرح مزید قرض دینے والوں کو فنڈز جمع کرانے اور yield حاصل کرنے کی ترغیب دیتی ہے۔ اس کے برعکس، اگر پول میں نقد کی بھرمار ہے لیکن کوئی قرض نہیں لے رہا، تو شرحیں قرض لینے کی حوصلہ افزائی کے لیے گر جاتی ہیں۔

قرض دینے والے کے طور پر، آپ کی غیر فعال آمدنی ان قرض لینے والوں کی سود کی ادائیگیوں سے آتی ہے۔ سمارٹ کنٹریکٹ سود اکٹھا کرتا ہے اور اسے pro-rata طور پر پول میں جمع کرنے والے ہر شخص کو تقسیم کرتا ہے۔ اگر آپ نے پول کی liquidity کا 1% فراہم کیا، تو آپ کو اکٹھا سود کا 1% ملتا ہے۔ یہ تقسیم مسلسل ہوتی ہے، اکثر بلاک بہ بلاک، جس سے آپ کا بیلنس ریئل ٹائم میں بڑھتا ہے۔

قرض دہی کے لیے ضروری شرائط

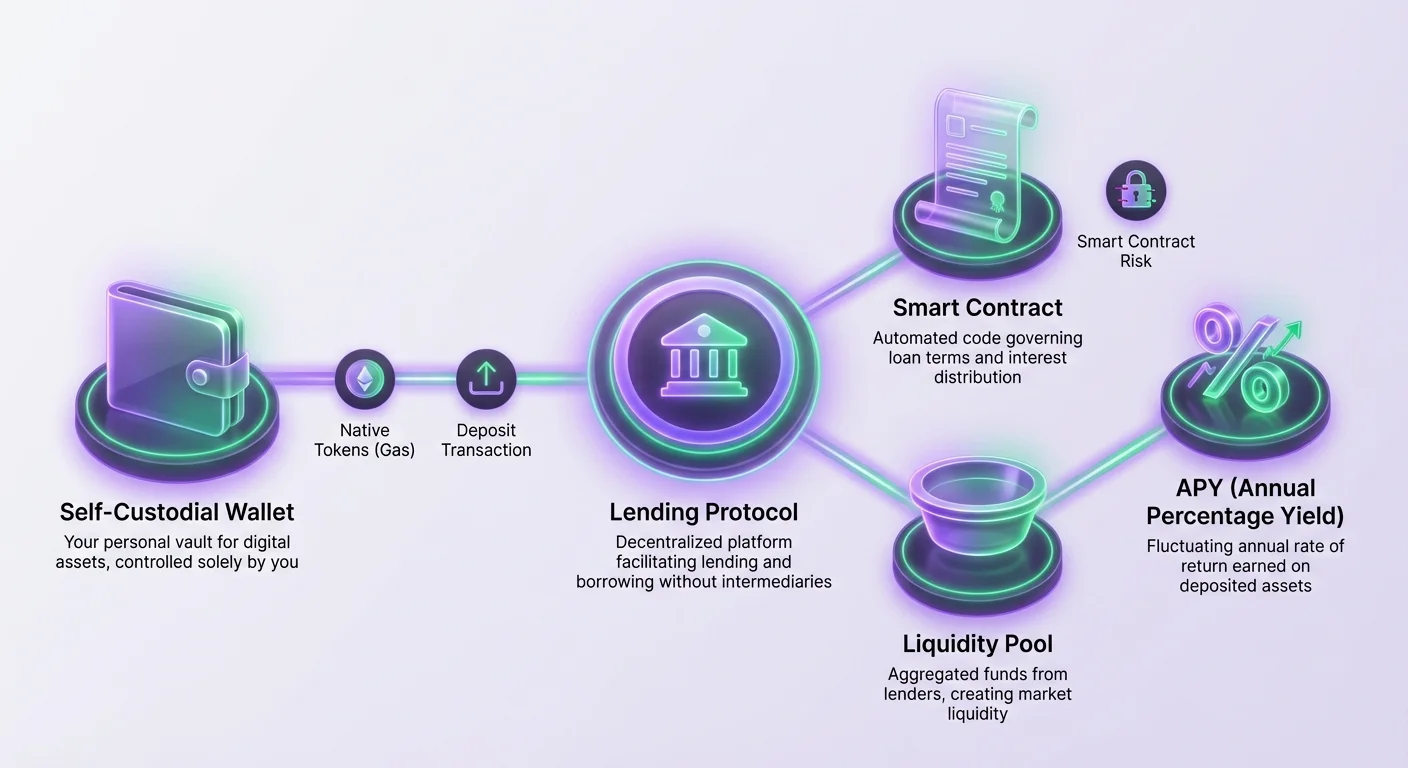

کوئی بھی ڈیفائی پروٹوکول استعمال کرنے سے پہلے، آپ کے پاس صحیح انفراسٹرکچر ہونا ضروری ہے۔ شرائط روایتی فنانس سے مختلف ہیں۔ آپ کو کریڈٹ سکور، بینک اکاؤنٹ، یا شناخت کا ثبوت درکار نہیں۔ نظام permissionless ہے۔ تاہم، شروع کرنے کے لیے تین مخصوص تکنیکی اجزاء کی ضرورت ہے: ڈیجیٹل والٹ، cryptocurrency، اور lending platform سے کنکشن۔

ڈیجیٹل والٹ آپ کا انٹرفیس اور شناخت کا کام کرتا ہے۔ یہ آپ کی پرائیویٹ کیز اسٹور کرتا ہے، جو لین دین کی منظوری کے لیے ضروری ہیں۔ ڈیفائی کے لیے، آپ کو specifically self-custodial والٹ کی ضرورت ہے۔ اس کا مطلب ہے کہ فنڈز تک رسائی صرف آپ کے پاس ہے۔ Custodial والٹس، جیسے centralized exchanges پر، آپ کی طرف سے کیز ہولڈ کرتے ہیں۔ ٹریڈنگ کے لیے سہل ہونے کے باوجود، وہ اکثر decentralized applications (dApps) سے براہ راست تعامل نہیں کر سکتے۔

آپ کو صحیح قسم کی cryptocurrency کی بھی ضرورت ہے۔ پہلے، وہ اثاثہ جو آپ قرض دینا چاہتے ہیں، جیسے USDC یا ETH۔ دوسرا، اور اتنا ہی اہم، blockchain کا native کرنسی transaction fees ادا کرنے کے لیے۔ یہ فیسز، اکثر "gas" کہلاتی ہیں، نیٹ ورک validators کو آپ کے ڈپازٹ کو پروسیس کرنے کے لیے ادا کی جاتی ہیں۔ Ethereum پر یہ ETH ہے۔ Avalanche پر AVAX ہے۔ native token کی تھوڑی سی بیلنس کے بغیر، آپ کوئی سمارٹ کنٹریکٹ انٹریکشن نہیں کر سکتے۔

اپنا Web3 والٹ سیٹ کریں

تمام ڈیفائی سرگرمی کی بنیاد web3 والٹ ہے۔ یہ سافٹ ویئر آپ کو blockchain networks سے مواصلات کرنے کی اجازت دیتا ہے۔ جدید والٹس اکثر موبائل ایپس یا براؤزر ایکسٹینشنز کی شکل میں دستیاب ہوتے ہیں۔ سیٹ اپ کا عمل سیکورٹی پر بھاری ہے، کیونکہ اگر آپ رسائی کھو دیں تو پاس ورڈ ری سیٹ کرنے کے لیے کوئی کسٹمر سپورٹ نہیں۔

تنصیب اور سیکورٹی اقدامات

جب آپ نیا self-custodial والٹ بناتے ہیں، تو سافٹ ویئر "seed phrase" یا "recovery phrase" جنریٹ کرتا ہے۔ یہ عام طور پر 12 سے 24 random الفاظ کی فہرست ہوتی ہے۔ یہ phrase آپ کے فنڈز کی master key ہے۔ اسے جسمانی طور پر لکھنا اور محفوظ جگہ پر اسٹور کرنا لازمی ہے۔ اسکرین شاٹ نہ لیں یا انٹرنیٹ سے منسلک ڈیوائس پر ٹیکسٹ فائل میں نہ محفوظ کریں۔

اگر آپ کا فون ٹوٹ جائے یا آپ ایپ ڈیلیٹ کر دیں، تو یہ seed phrase والٹ recover کرنے کا واحد طریقہ ہے۔ جو بھی اس phrase کا حامل ہو، وہ دنیا کے کہیں سے بھی آپ کے فنڈز تک رسائی حاصل کر سکتا ہے۔ والٹ انسٹال اور بیک اپ ہونے کے بعد، یہ آپ کا ذاتی خزانہ بن جاتا ہے۔ آپ کو ای میل ایڈریس یا فون نمبر فراہم کرنے کی ضرورت نہیں۔ والٹ ایڈریسز آپ کی seed phrase سے mathematically جنریٹ ہوتے ہیں۔

والٹ کو فنڈ کریں

والٹ فعال ہونے کے بعد، آپ کو اسے فنڈ کرنا ہوگا۔ بہت سی والٹ ایپس میں کریڈٹ کارڈ استعمال کر کے cryptocurrency براہ راست خرید سکتے ہیں، یا centralized exchange سے فنڈز ٹرانسفر کر سکتے ہیں۔ یقینی بنائیں کہ آپ اثاثوں کو صحیح نیٹ ورک ایڈریس پر بھیج رہے ہیں۔ مثال کے طور پر Bitcoin کو Ethereum ایڈریس پر بھیجنا فنڈز کا مستقل نقصان کا سبب بن سکتا ہے۔

اگر آپ Ethereum جیسے نیٹ ورک پر قرض دینا چاہتے ہیں، تو والٹ میں ETH ہولڈ کرنا ضروری ہے تاکہ lending pool کو ڈپازٹ بھیجنے کے اخراجات پورے ہوں۔ اگر آپ Layer 2 نیٹ ورک یا Polygon جیسا مختلف blockchain استعمال کر رہے ہیں، تو MATIC کی ضرورت ہوگی۔ beginners کا عام غلطی یہ ہے کہ وہ تمام فنڈز lending protocol میں جمع کر دیتے ہیں اور والٹ میں صفر ETH چھوڑ دیتے ہیں۔ اس سے وہ "stuck" ہو جاتے ہیں کیونکہ وہ بعد میں اپنی کمائی واپس لینے کے لیے gas fee ادا نہیں کر سکتے۔

صحیح پروٹوکول کا انتخاب

تمام lending platforms برابر نہیں بنائے گئے۔ چونکہ آپ اپنے پیسوں کے ساتھ سمارٹ کنٹریکٹ پر بھروسہ کر رہے ہیں، اس کوڈ کی reliability سب سے اہم ہے۔ ایک معتبر lending platform عام طور پر اعلیٰ Total Value Locked (TVL) رکھتا ہے۔ یہ میٹرک بتاتا ہے کہ کتنے دیگر صارفین نے نظام کو سرمایہ سونپا ہے۔ اعلیٰ TVL عام طور پر بتاتا ہے کہ پروٹوکول وقت کے ساتھ battle-tested ہوا ہے اور وسیع کمیونٹی کی طرف سے بھروسہ کیا جاتا ہے۔

صارفین کو ان platforms کو تلاش کرنا چاہیے جنہوں نے سخت security audits کا سامنا کیا ہو۔ audit میں external security experts کوڈ کا جائزہ لیتے ہیں vulnerabilities تلاش کرنے کے لیے۔ جبکہ audit 100% security کی ضمانت نہیں دیتا، یہ کسی بھی سنجیدہ ڈیفائی پروجیکٹ کی baseline ضرورت ہے۔ leading protocols متعدد blockchains پر کام کرتے ہیں، صارفین کو transaction fees اور speed کے حوالے سے انتخاب دیتے ہیں۔ Aave، مثال کے طور پر، Ethereum اور Avalanche جیسے markets پر کام کرنے والی ایک ممتاز decentralized application ہے۔

ڈپازٹ پروسیس کا واک تھرو

والٹ تیار ہونے اور پروٹوکول منتخب کرنے کے بعد، اصل lending پروسیس میں چند واضح مراحل شامل ہیں۔ یہ انٹریکشن براہ راست آپ کے والٹ اور application's website کے درمیان ہوتا ہے۔ یہ permissionless action ہے، یعنی دوسرے سرے پر کوئی انسان آپ کی درخواست کا جائزہ نہیں لیتا۔

DApp سے کنکٹ کریں

والٹ ایپ کے اندر براؤزر یا ڈیسک ٹاپ براؤزر کے ساتھ extension استعمال کر کے lending platform کی ویب سائٹ پر جائیں۔ "Connect" بٹن تلاش کریں۔ یہ website اور آپ کے والٹ کے درمیان handshake شروع کرتا ہے۔ آپ کو "WalletConnect" کا آپشن نظر آ سکتا ہے، جو mobile wallets کو dApps سے جوڑنے کا open protocol ہے۔

WalletConnect استعمال کرنے پر، ڈیسک ٹاپ اسکرین پر عام طور پر QR کوڈ ظاہر ہوتا ہے۔ آپ اسے اپنے mobile والٹ ایپ سے سکین کرتے ہیں۔ آپ کے فون پر کنکٹ کرنے کی اجازت مانگنے والا prompt آئے گا۔ اس کی منظوری پیسے خرچ نہیں کرتی؛ یہ صرف website کو آپ کا public address اور balances دیکھنے کی اجازت دیتی ہے تاکہ صحیح interface دکھایا جا سکے۔

منظوری اور ڈپازٹ

مخصوص token (جیسے USDC) جمع کرنے سے پہلے، آپ کو protocol کو وہ token خرچ کرنے کی "Approve" کرنی ہوگی۔ یہ blockchain standard کا security feature ہے۔ آپ کو "Approve" label والا بٹن نظر آئے گا۔ اس پر کلک کرنے سے والٹ میں transaction trigger ہوگی۔ آپ کو gas fee کا جائزہ لینا اور action کی تصدیق کرنی ہوگی۔ یہ سمارٹ کنٹریکٹ کو آپ کی منتخب کردہ tokens کی مخصوص رقم منتقل کرنے کی اجازت دیتا ہے۔

approval transaction blockchain پر confirm ہونے کے بعد، "Deposit" یا "Supply" بٹن فعال ہو جائے گا۔ جو رقم آپ قرض دینا چاہتے ہیں اسے درج کریں۔ اس پر کلک کرنے سے دوسری transaction trigger ہوگی۔ یہ آپ کے والٹ سے lending pool تک اثاثوں کی اصل منتقلی ہے۔ یہ transaction confirm ہونے کے بعد، آپ کے اثاثے والٹ سے نکل کر protocol میں داخل ہو جاتے ہیں۔ بدلے میں، آپ کو اکثر placeholder token ملتا ہے جو آپ کے ڈپازٹ اور جمع سود کی نمائندگی کرتا ہے۔

اپنی پوزیشن کی نگرانی اور مینجمنٹ

ڈپازٹ کرنے کے بعد، آپ کا کردار نگرانی کی طرف منتقل ہو جاتا ہے۔ زیادہ تر lending protocols dashboard فراہم کرتے ہیں جہاں آپ اپنا deposited balance دیکھ سکتے ہیں۔ آپ کو اپنا balance وقت کے ساتھ بڑھتے دیکھنا چاہیے جیسے interest جمع ہوتا ہے۔ یہ سود عام طور پر compounded ہوتا ہے، یعنی آپ اپنے سود پر سود کماتے ہیں۔ واپسی کی شرح APY (Annual Percentage Yield) کی صورت میں ظاہر کی جاتی ہے۔

| میٹرک | تعریف | اہمیت |

|---|---|---|

| APY | سالانہ فیصد پیداوار | compounding سمیت کل واپسی دکھاتا ہے |

| TVL | کل لاك شدہ قدر | پروٹوکول کی liquidity اور صحت کی نشاندہی کرتا ہے |

| LTV | قرض سے قدر | اگر آپ deposits کو collateral کے طور پر استعمال کریں تو اہم |

یہ سمجھنا ضروری ہے کہ APY ڈیفائی میں شاذ و نادر ہی static رہتا ہے۔ یہ مارکیٹ حالات کی بنیاد پر اتار چڑھاؤ کرتا ہے۔ اگر liquidity کی اچانک لہر پول میں داخل ہو، تو شرحیں گر سکتی ہیں۔ اگر قرض لینے والوں کو مزید سرمائے کی ضرورت ہو، تو شرحیں بڑھیں گی۔ اپنے dashboard کو باقاعدگی سے چیک کرنا آپ کو فیصلہ کرنے میں مدد دیتا ہے کہ موجودہ شرح اب بھی کشش رکھتی ہے یا آپ کے فنڈز کہیں اور منتقل کرنے چاہییں۔

زیادہ تر جدید protocols میں آپ کو سود manually claim کرنے کی ضرورت نہیں۔ آپ کی claim کا underlying balance صرف بڑھتا رہتا ہے۔ مثال کے طور پر، اگر آپ نے 100 tokens جمع کیے اور 1% سود کمایا، تو protocol اب تسلیم کرتا ہے کہ آپ کو 101 tokens کا حق ہے۔ dashboard یہ updated value خودکار طور پر reflect کرتا ہے۔

اثاثوں کی واپسی اور خطرات

ڈیفائی قرض دہی کا ایک بنیادی فائدہ flexibility ہے۔ بینک کے Certificate of Deposit (CD) کے برعکس، عام طور پر کوئی lock-up periods نہیں ہوتے۔ آپ اپنے فنڈز anytime واپس لے سکتے ہیں، بشرطیکہ پول میں کافی liquidity ہو۔ تاہم، exit پروسیس میں احتیاط کی ضرورت ہے، خاص طور پر اگر آپ نے protocol کی دیگر خصوصیات استعمال کی ہوں۔

واپسی کا عمل

اپنے پیسے واپس لینے کے لیے، اس dashboard پر جائیں جہاں آپ کے deposits لسٹ ہیں۔ "Withdraw" آپشن ہوگا۔ آپ اپنے balance کا جزوی یا مکمل حصہ واپس لے سکتے ہیں۔ ڈپازٹ کی طرح، یہ بھی blockchain transaction درکار ہے۔ اس درخواست کو پروسیس کرنے کے لیے gas fee ادا کرنی ہوگی۔

اگر نیٹ ورک congested ہو، تو gas fees زیادہ ہو سکتی ہیں۔ اکثر نیٹ ورک کم مصروف وقت کا انتظار کرنا دانش مندانہ ہے تاکہ نفع زیادہ سے زیادہ ہو۔ transaction confirm ہونے کے بعد، اثاثے—سود سمیت—آپ کے self-custodial والٹ میں واپس آ جاتے ہیں۔ پھر آپ انہیں swap، ہولڈ، یا مختلف protocol میں منتقل کر سکتے ہیں۔

خطرات کو سمجھیں

کوڈ automated ہونے کے باوجود، خطرات موجود ہیں۔ سب سے نمایاں "smart contract risk" ہے۔ یہ کوڈ میں bug کے استحصال سے فنڈز نکالنے کا امکان ہے۔ یہی وجہ ہے کہ اعلیٰ TVL اور audits والے established protocols کا انتخاب کرنا ضروری ہے۔

ایک اور خطرہ "liquidity utilization" سے متعلق ہے۔ اگر پول کے 100% فنڈز borrowed ہیں، تو آپ واپس نہیں لے سکتے جب تک کچھ قرض لینے والے اپنا قرض نہ ادا کریں یا نئے قرض دینے والے نہ آئیں۔ major protocols میں نایاب ہونے کے باوجود، یہ theoretically ممکن ہے۔

مزید برآں، اگر صارفین اپنے deposited assets کو دیگر اثاثوں قرض لینے کے لیے collateral کے طور پر استعمال کریں تو انتہائی احتیاط برتنی ہوگی۔ اگر آپ کے collateral کی قدر نمایاں طور پر گر جائے، تو protocol آپ کا ڈپازٹ liquidate کر سکتا ہے قرض واپس کرنے کے لیے۔ اگر آپ صرف قرض دے رہے ہیں اور قرض نہیں لے رہے، تو یہ خاص liquidation risk آپ پر लागو نہیں ہوتا، beginners کے لیے "lend-only" کو محفوظ حکمت عملی بناتا ہے۔

نتیجہ

ڈیفائی قرض دہی روایتی بچت کے طریقوں کا طاقتور متبادل پیش کرتا ہے، بینکاری کی طاقت کو براہ راست فرد کے ہاتھوں میں رکھتے ہوئے۔ سمارٹ کنٹریکٹس اور liquidity pools کا استعمال کرتے ہوئے، کرپٹو ہولڈرز جامد اثاثوں کو پیداواری سرمائے میں تبدیل کر سکتے ہیں۔ عمل mindset کی تبدیلی درکار ہے—بینک مینیجر پر بھروسہ کرنے سے open-source کوڈ اور ذاتی سیکورٹی پریکٹسز پر بھروسہ کرنے کی طرف۔

اس شعبے میں کامیابی احتیاط سے تیاری پر منحصر ہے۔ محفوظ self-custodial والٹ سیٹ کرنا، recovery phrase کو محفوظ رکھنا، اور gas fees کے لیے native tokens کی بیلنس برقرار رکھنا non-negotiable مراحل ہیں۔ Aave جیسے معتبر protocols کا انتخاب یقینی بناتا ہے کہ آپ examined اور tested انفراسٹرکچر پر کام کر رہے ہیں۔

جہاں yields کشش رکھتے ہیں، وہیں ذمہ داریاں بھی ہیں۔ آپ کو اپنی پوزیشنز کی نگرانی کرنی ہوگی، APY کی اتار چڑھاؤ والی فطرت کو سمجھنا ہوگا، اور تکنیکی خطرات سے آگاہ رہنا ہوگا۔ سنجیدگی اور صحیح ٹولز کے ساتھ، decentralized finance میں شرکت blockchain پر yield کمانے کا شفاف اور قابل رسائی طریقہ فراہم کرتی ہے۔

حقیقی مالی خودمختاری اس وقت شروع ہوتی ہے جب آپ اپنے اثاثوں اور ان کی پیدا کردہ yield دونوں کو کنٹرول کریں۔