Ang ebolusyon ng merkado ng cryptocurrency ay lumikha ng isang pandaigdigang ekosistema ng pananalapi na gumagana ng dalawampu't apat na oras bawat araw. Habang ang mga digital na asset ay gumagalaw nang walang hadlang sa mga border sa mga blockchain network, ang interface sa pagitan ng mga digital na currency na ito at lokal na fiat money ay nananatiling kritikal na punto ng pagkakabigla. Dito lumitaw ang mga peer-to-peer (P2P) platform bilang mahalagang imprastraktura.

Ang mga platform na ito ay nagsisilbing lokal na tulay, na nag-uugnay sa pandaigdigang crypto economy sa mga rehiyonal na banking system at payment network. Diferensya sa mga centralized order book na awtomatikong nagtutugma ng mga trade, ang mga P2P platform ay nagpapadali ng direktang interaksyon sa pagitan ng mga buyer at seller. Ang elementong ito ng tao ay nagbibigay-daan sa isang antas ng flexibility na hindi kayang tapatan ng matitigas na centralized system.

Para sa maraming user sa mga rehiyon na may mahigpit na banking regulations o limitadong financial infrastructure, ang mga platform na ito ay hindi lamang alternatibo kundi pangunahing gateway. Nagbibigay sila ng kinakailangang liquidity upang i-convert ang mga digital na kita sa spendable cash. Ang prosesong ito, na kilala bilang "off-ramp," ay mahalaga para sa praktikal na utility ng cryptocurrency.

Ang pag-unawa sa mga mekaniks, risks, at benefits ng lokal na P2P access ay mahalaga para sa anumang trader na nagsisikap na ilipat ang mga pondo nang mahusay. Ito ay kinabibilangan ng pag-navigate sa reputation system, pag-unawa sa escrow mechanisms, at pagkilala sa mga nuances ng rehiyonal na payment methods. Sinusuri ng gabid na ito kung paano gumagana ang mga platform na ito at ang kanilang papel sa mas malawak na financial landscape.

Ang Mekaniks ng Peer-to-Peer Trading

Ang peer-to-peer trading ay pangunahing nagkakaiba sa mga awtomatikong matching engine na matatagpuan sa mga standard na centralized exchange. Sa isang tradisyunal na exchange, isang algorithm ang nagtutugma ng buy at sell order batay sa presyo at time priority. Bihirang malaman ng user kung sino ang nasa kabilang panig ng trade.

Sa isang P2P environment, ang proseso ay mas katulad ng isang classified advertisement board. Ang mga seller ay nagpo-post ng mga advertisement na nagdedetalye ng halaga ng cryptocurrency na nais nilang ibenta, ang presyo na hiniling nila, at ang mga payment method na tinatanggap nila. Ang mga buyer ay tumitingin sa mga listing na ito at pumipili ng merchant na angkop sa kanilang partikular na pangangailangan.

Kapag sinimulan na ang isang trade, nagpapadali ang platform ng exchange ngunit hindi kinakailangang proseso ang fiat payment mismo. Sa halip, ang fiat transfer ay nangyayari sa labas ng platform, direktang sa pagitan ng bank account o digital wallet ng dalawang partido. Ang paghihiwalay na ito ng crypto settlement at fiat settlement ay ang nagbibigay-katangian ng P2P trading.

Ang Papel ng Escrow Services

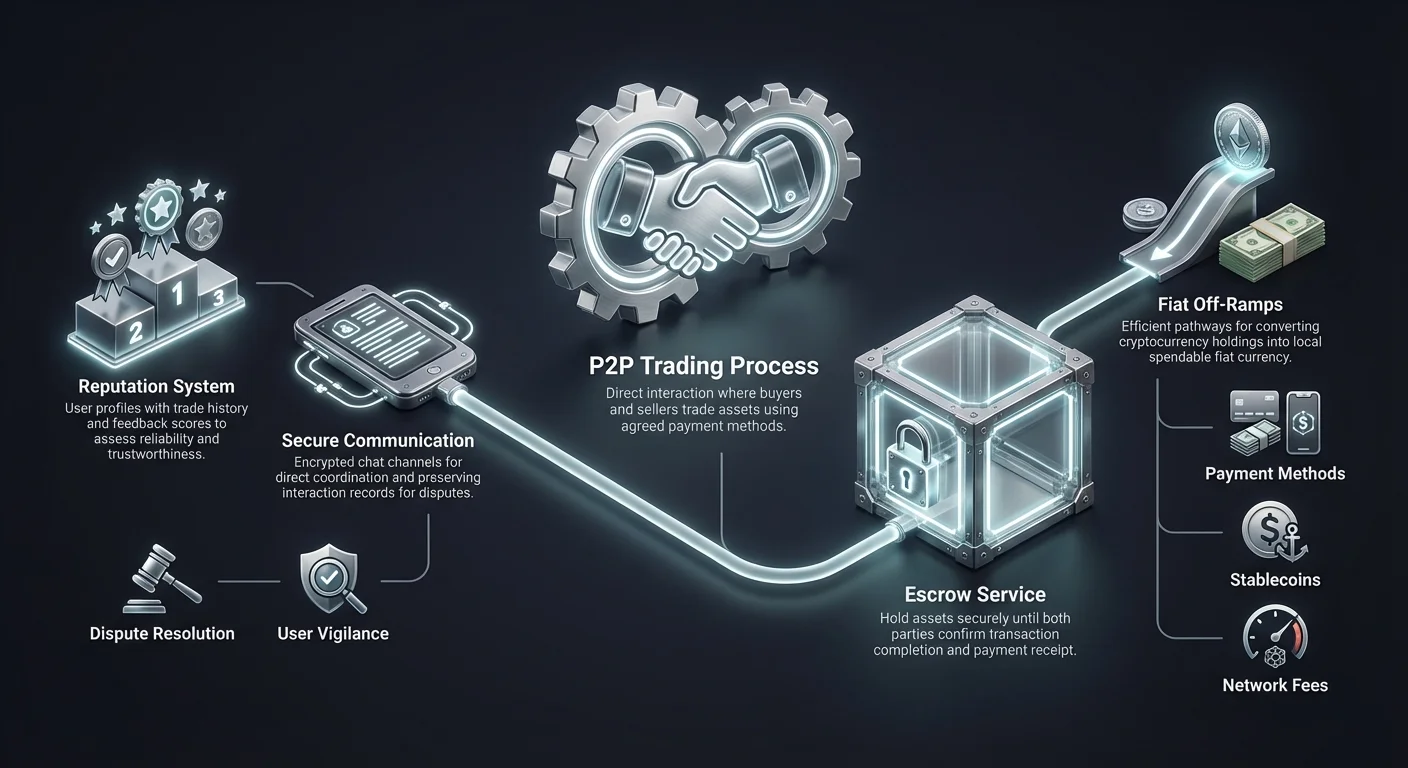

Ang tiwala ay ang pinakamalaking hamon sa isang trade kung saan isang partido ang nagpapadala ng pera bago makatanggap ng asset. Upang malutas ito, gumagamit ang mga P2P platform ng escrow services. Kapag binuksan ang isang trade, ang cryptocurrency ng seller ay pansamantalang naka-lock ng platform. Ito ay inaalis sa kontrol ng seller ngunit hindi pa na-credited sa buyer.

Ang escrow state na ito ay tinitiyak na ligtas ang cryptocurrency habang pinoproseso ang fiat payment. Nagpapadala ang buyer ng napagkasundang fiat currency gamit ang napiling payment method. Kapag naipadala na ang payment, minarkahan ng buyer ang trade bilang binayaran sa platform.

Pagkatapos, sinuri ng seller na dumating na ang mga pondo sa kanilang bank account o digital wallet. Sa pagkukumpirma ng pagtanggap, nagpapakawala ang seller ng cryptocurrency mula sa escrow. Pagkatapos, agad na na-credited ng platform ang mga digital asset sa wallet ng buyer, na nagpapahuli sa transaksyon.

Direktang Mga Channel ng Komunikasyon

Ang isang natatanging tampok ng mga P2P platform ay ang kakayahang magkomunika nang direkta ang mga counterparties sa pamamagitan ng encrypted chat system. Ang communication channel na ito ay mahalaga para sa paglilinaw ng payment details o pagresolba ng maliliit na delay. Nagdaragdag ito ng layer ng human interaction na makakatulong sa pagbuo ng tiwala at pagpapadali ng mas maayos na transaksyon.

Ang chat function ay nagsisilbing tala ng interaksyon sa kaso ng dispute. Kung may nagkakasundo na hindi pagkakasundo tungkol sa payment, maaaring suriin ng mga administrator ng platform ang chat history upang magpasya sa isyu. Ang transparency na ito ay nag-e-encourage ng propesyonal na pag-uugali sa pagitan ng mga trading partner.

Gayunpaman, ang direktang komunikasyon na ito ay nangangailangan din ng pag-iingat. Dapat mag-ingat ang mga user sa pagbabahagi ng sensitive na personal information na hindi kinakailangan para sa transaksyon. Karaniwang nag-aadvise ang mga platform na panatilihin ang lahat ng komunikasyon sa loob ng opisyal na chat interface upang matiyak ang kaligtasan at tamang dokumentasyon.

Rehiyonal na Access at Financial Inclusion

Ang isa sa mga pangunahing driver para sa P2P adoption ay ang pangangailangan para sa lokal na financial access. Karaniwang umaasa ang mga centralized exchange sa mga internasyonal na banking partner upang maproseso ang deposits at withdrawals. Ang mga partner na ito ay maaaring hindi sumusuporta sa bawat lokal na currency o rehiyonal na bank, na nag-iiwan sa maraming user ng walang direktang paraan upang bumili ng crypto.

Lulutasan ng mga P2P platform ito sa pamamagitan ng crowdsourcing ng liquidity. Ang mga lokal na trader ay kumikilos bilang market maker, gamit ang kanilang sariling domestic bank account upang mapadali ang mga trade. Epektibong nagde-decentralize nito ang banking connection, na nagbibigay-daan sa mga user na mag-transact gamit ang domestic payment network na hindi ma-access ng mga internasyonal na exchange.

Ang istrakturang ito ay partikular na mahalaga para sa financial inclusion sa mga unbanked o underbanked na rehiyon. Sa mga lugar kung saan mababa ang credit card penetration o napakahalaga ang internasyonal na wire transfer, ang mga P2P market ay umuunlad. Ginagamit nila ang lokal na mobile money solution at cash deposit network na pamilyar na sa lokal na populasyon.

Sa pamamagitan ng paggamit ng mga lokal na payment rail na ito, binababa ng mga P2P platform ang barrier sa entry. Hindi kailangan ng user ng multi-currency bank account o access sa SWIFT transfer. Kailangan lang nila ng lokal na payment method at internet connection upang makilahok sa pandaigdigang digital asset economy.

Fiat Off-Ramps: Converting Crypto to Cash

Ang "off-ramp" ay tumutukoy sa proseso ng pag-convert ng cryptocurrency pabalik sa fiat currency. Habang ang pagbili ng crypto (on-ramping) ay madalas na streamlined upang hikayatin ang investment, ang pagbebenta ng crypto para sa cash ay maaaring mas komplikado. Ang komplikasyon na ito ay nagmumula sa banking regulations at ang scrutiny na inilalagay sa mga paparating na transfer mula sa crypto-related entity.

Karaniwang ang mga P2P platform ang pinakamahalagang off-ramp sa mga restrictive na jurisdiction. Dahil ang fiat transfer ay mukhang standard na person-to-person bank transfer, mas maliit ang posibilidad na ma-flag o ma-block kumpara sa transfer mula sa kilalang corporate crypto exchange. Nagbibigay-daan ito sa mga user na likidahin ang kanilang holdings kahit sa mahihirap na regulatory environment.

Ang flexibility ng mga P2P off-ramp ay umaabot sa bilis ng settlement. Habang ang internasyonal na bank withdrawal ay maaaring tumagal ng ilang business day upang ma-clear, ang domestic P2P transfer ay madalas na instant. Sa maraming bansa, ang instant payment network ay nagbibigay-daan sa mga seller na makatanggap ng cash para sa kanilang crypto sa loob ng mga minuto mula sa pagsisimula ng trade.

Dagdag pa, ang mga P2P off-ramp ay sumusuporta sa granularity ng transaction size na maaaring iwasan ng mga centralized institution. Maaaring makahanap ang mga user ng mga offer para sa napakaliit na halaga o napakalaking block, depende sa available na liquidity provider. Ang scalability na ito ay nagdudulot ng kapaki-pakinabang sa P2P para sa parehong casual user na nagca-cash out ng maliliit na kita at mas malalaking trader na namamahala ng liquidity.

Security Protocols sa Lokal na Market

Ang security sa mga P2P market ay umaasa sa kombinasyon ng code-based protection at social engineering safeguard. Diferensya sa mga centralized exchange kung saan ang platform ang nagko-control ng lahat ng pondo, ang P2P security ay nakatuon sa pagtiyak ng patas na exchange ng asset sa pagitan ng dalawang indibidwal na hindi nagkakatiwalaan sa isa't isa.

Ang pangunahing linya ng depensa ay ang escrow system na napag-usapan na dati. Gayunpaman, ang escrow lamang ay hindi sapat upang maiwasan ang lahat ng uri ng pandaraya. Ipinatutupad ng mga platform ang mahigpit na identity verification at risk management algorithm upang matukoy ang mga suspicious na pattern ng pag-uugali bago mangyari ang trade.

Ang two-factor authentication (2FA) ay standard na kinakailangan para sa pagpapakawala ng pondo mula sa escrow. Pinipigilan nito ang hindi awtorisadong access sa account ng seller. Kahit na makakuha ang isang malicious actor ng access sa login credentials ng user, kailangan pa rin nila ng second factor upang matapos ang anumang pagpapakawala ng cryptocurrency.

Reputation at Feedback System

Upang mabawasan ang risk ng pakikitungo sa estranghero, gumagamit ang mga P2P platform ng comprehensive na reputation system. Bawat user ay gumagawa ng public profile batay sa kanilang transaction history. Ang mga key metric ay karaniwang kinabibilangan ng kabuuang bilang ng trade, completion rate, at average release time.

Maaaring suriin ng mga buyer ang mga estadistikang ito bago simulan ang trade. Ang mataas na completion rate ay nagpapahiwatig ng reliability, habang ang mataas na volume ng trade ay nagmumungkahi ng experience. Ang mga feedback comment mula sa nakaraang trading partner ay nagbibigay ng qualitative data tungkol sa responsiveness at honesty ng user.

Ang mga trader na may mataas na reputation score ay madalas na nagracharge ng kaunti na mas mataas na premium para sa kanilang services. Ang premium na ito ay sumasalamin sa halaga ng safety at reliability. Ang mga bagong user o yung may mas mababang score ay maaaring mag-offer ng mas magandang rate upang akitin ang business at bumuo ng kanilang reputation, na nagpapakita ng risk-reward trade-off para sa counterparty.

Dispute Resolution Mechanism

Sa kabila ng lahat ng precaution, maaaring mangyari ang mga hindi pagkakasundo. Maaaring mag-claim ang isang buyer na nagpadala sila ng payment gayunpaman hindi, o maaaring tumanggi ang seller na mag-release ng crypto pagkatapos makatanggap ng pondo. Upang hawakan ang mga scenario na ito, nagbibigay ang mga platform ng dispute resolution services.

Kapag itinaas ang isang dispute, nananatiling naka-lock ang cryptocurrency sa escrow. Pumasok ang isang support agent sa chat at humiling ng ebidensya mula sa parehong partido. Ang ebidensyang ito ay karaniwang kinabibilangan ng proof of payment, tulad ng bank receipt o transaction screenshot, at video recording ng account history.

Sinusuri ng mga administrator ng platform ang ebidensya upang matukoy ang katotohanan. Kapag nagawa na ang desisyon, pinipilit ng administrator ang pagpapakawala ng pondo sa tamang may-ari. Ang arbitration process na ito ay kritikal para sa pagpapanatili ng integridad ng marketplace at pagpigil sa mga bad actor.

Payment Methods at Flexibility

Ang versatility ng mga P2P platform ay nakasalalay sa kanilang kakayahang sumuporta sa daan-daang iba't ibang payment method. Habang karaniwang limitado ang mga centralized exchange sa wire transfer at credit card, ang mga P2P marketplace ay maaaring tumanggap ng halos anumang form ng value transfer na maaaring i-verify.

Ang mga digital wallet at e-money service ay napakapopular sa mga platform na ito. Ang mga service tulad ng PayPal, Wise, Skrill, at iba't ibang rehiyonal na katumbas ay nagbibigay ng mabilis at maginhawang paraan upang ilipat ang fiat currency. Pinapaboran ang mga method na ito dahil sa kanilang bilis, madalas na instant ang settlement, na nagbibigay-daan sa mabilis na trade turnover.

Ang cash-in-person trade ay isa pang opsyon na available sa ilang rehiyon. Ang method na ito ay kinabibilangan ng personal na pagkikita ng buyer at seller upang magpalitan ng cash para sa crypto release. Habang nagbibigay ito ng mataas na privacy at immediate settlement, nagdadala ito ng physical security risk na dapat maingat na isaalang-alang ng mga user.

Ang lokal na bank transfer ay nananatiling backbone ng high-volume P2P trading. Karaniwang nag-ooffer ang domestic banking network ng free o low-cost transfer sa pagitan ng account. Sa maraming rehiyon, instant na ang mga transfer na ito, na ginagagawa silang highly efficient para sa mas malalaking transaksyon kung saan maaaring restrictive ang digital wallet limit.

| Kategorya ng Pagbabayad | Bilis | Antas ng Risk | Karaniwang Mga Limitasyon |

|---|---|---|---|

| Digital Wallet | Instant | Katamtaman (Chargebacks) | Mababa hanggang Katamtaman |

| Bank Transfer | Instant hanggang 1-3 Araw | Mababa | Mataas |

| Cash sa Personal | Agad | Mataas (Pisikal na Kaligtasan) | Variable |

Ang pagpili ng tamang payment method ay kinabibilangan ng pagbalanse ng bilis, gastos, at risk. Ang mga method na reversible, tulad ng ilang digital wallet transfer, madalas na may mas mataas na premium upang kompensahin ang mga seller para sa risk ng chargeback fraud. Ang mga irreversible method tulad ng wire transfer ay karaniwang may mas magandang exchange rate.

Mga Konsiderasyon sa Privacy at Anonymity

Ang privacy ay mahalagang salik para sa maraming user ng cryptocurrency. Karaniwang nangangailangan ang tradisyunal na financial system at centralized exchange ng extensive na Know Your Customer (KYC) verification. Ito ay kinabibilangan ng pag-submit ng government ID, proof of address, at minsan ay facial scan pa.

Ang mga P2P platform ay sumasakop sa isang spectrum tungkol sa privacy. Ilang platform ang nagpapatupad ng strict na KYC requirement na katulad ng centralized exchange. Ang mga compliant na platform na ito ay nagbibigay ng mas mataas na antas ng safety laban sa scam ngunit mas kaunti ang privacy. Karaniwang ang pinakamahusay na pagpili para sa mga user na nagbibigay-prioridad sa security at legal compliance.

Sa kabilang dulo ng spectrum ay ang mga platform na nagbibigay-daan sa no-KYC o "lite" verification trading. Ang mga platform na ito ay maaaring mangailangan lamang ng email address o phone number upang magsimula ng trading. Nakaka-apela sila sa mga user na nakatira sa mga regime na may oppressive na financial surveillance o yung simpleng nagmamahal sa kanilang digital privacy.

Gayunpaman, ang pinahusay na privacy ay madalas na dala ng nabawasang liquidity at mas mataas na risk. Nang walang identity verification, mas mahirap na gawing accountable ang mga bad actor. Ang mga user sa anonymous platform ay dapat umasa nang malaki sa reputation system at on-chain escrow mechanism upang matiyak ang safety.

Dagdag pa, habang ang P2P platform mismo ay hindi nangangailangan ng ID, ang payment method na ginamit ay madalas na oo. Ang pagpapadala ng bank transfer o paggamit ng digital wallet ay karaniwang nag-iiwan ng paper trail na nag-uugnay sa transaksyon sa real-world identity. Mahirap makamit ang tunay na anonymity sa P2P trading kapag kasangkot ang fiat currency.

Ang Papel ng Stablecoins sa P2P

Ang mga stablecoin ay nagre-rebolusyon sa P2P trading sa pamamagitan ng pagbibigay ng non-volatile na medium of exchange. Sa mga unang araw ng crypto, ang mga P2P market ay dominated ng Bitcoin. Ang volatility ng Bitcoin ay nangahulugan na ang halaga ng trade ay maaaring magbago nang malaki sa panahon na kinakailangan upang maproseso ang bank transfer.

Ngayon, ang mga stablecoin tulad ng USDT (Tether) at USDC ay ang pangunahing asset na nagi-trade sa mga P2P market. Ang mga token na ito ay pegged sa halaga ng US Dollar, na tinitiyak ang price stability. Nagbibigay-daan ito sa mga trader na lumipat pabalik-balik sa fiat position nang hindi nababahala sa market crash na mangyayari sa panahon ng transaction window.

Para sa off-ramping, ang mga stablecoin ay nagsisilbing secure na holding spot. Maaaring i-convert ng isang trader ang kanilang volatile altcoin sa stablecoin sa isang centralized exchange at pagkatapos ay ilipat ang mga stablecoin na iyon sa P2P platform upang mag-cash out. Ito ay naghihiwalay ng investment decision mula sa liquidity event.

Ang mga stablecoin ay nagpapadali rin ng cross-border arbitrage at remittances. Maaaring bumili ang isang user ng stablecoin sa isang currency at ibenta ito para sa isa pang currency, epektibong gumagamit ng P2P market bilang foreign exchange service. Ang utility na ito ay nagiging dahilan kung bakit ang mga stablecoin ang pinakalinaw na liquid asset sa maraming rehiyonal na P2P platform.

Pag-analisa ng Fees sa P2P Market

Ang mga fee structure sa mga P2P platform ay maaaring mas komplikado kaysa sa standard na exchange fee. Dapat tingnan ng mga user ang higit pa sa stated service fee ng platform upang maunawaan ang tunay na gastos ng transaksyon. Ang kabuuang gastos ay karaniwang kombinasyon ng platform fee, payment processing fee, at exchange rate spread.

Karamihan ng platform ang nagracharge ng fee sa user na nagpo-post ng advertisement (ang "maker"). Ang user na tumutugon sa ad (ang "taker") ay madalas na bayad zero platform fee. Ang modelong ito ay nag-e-encourage sa mga liquidity provider na punuin ang order book ng mga offer.

Gayunpaman, ang exchange rate na inaalok sa advertisement ay madalas na naglalaman ng hidden markup. Maaaring maglista ang isang seller ng Bitcoin sa presyong 2% o 3% na mas mataas kaysa sa global spot price. Ang premium na ito ay sumasaklaw sa profit margin ng seller at ang risk ng volatility.

Network Fees

Kapag inililipat ang cryptocurrency mula sa personal wallet patungo sa escrow wallet ng P2P platform, dapat magbayad ang mga user ng blockchain network fee. Ang mga fee na ito ay napupunta sa mga miner o validator, hindi sa platform. Sa panahon ng network congestion, maaaring malaki ang mga fee na ito.

Ilang P2P platform ang gumagamit ng internal wallet. Kung parehong nananatiling sa loob ng ecosystem ng platform ang mga pondo ng dalawang user, ang mga transfer ay maaaring off-chain at libre. Gayunpaman, ang pag-withdraw ng pondo sa external self-custody wallet ay laging magkakaroon ng network cost.

Payment Method Fees

Ang financial institution na nagpo-proseso ng fiat transfer ay maaari ring mag-charge ng fee. Ang pagpapadala ng pera sa internasyonal o sa pagitan ng iba't ibang bank ay madalas na may gastos. Maaaring mag-charge ang mga digital wallet ng percentage para sa commercial transaction o transfer.

Dapat kalkulahin ng mga trader ang mga external cost na ito kapag tinutukoy ang profitability. Ang isang trade na mukhang profitable sa platform ay maaaring magresulta sa net loss kung ang banking fee ay napakataas. Ang mga matalinong P2P trader ay pumipili ng payment method na nag-ooffer ng free o low-cost domestic transfer upang mapakinabangan ang efficiency.

Mga Risk na Partikular sa P2P Trading

Habang nagbibigay ng kapangyarihan ang P2P trading sa mga user, inililipat nito ang responsibilidad ng security sa indibidwal. Ang kakulangan ng centralized intermediary na humahawak ng fiat ay nangangahulugan na dapat maging mapagmataas ang mga user laban sa social engineering at fraud. Ang pag-unawa sa mga karaniwang scam ay ang unang hakbang sa pag-iwas.

Ang isang prevalent na risk ay ang "chargeback" fraud. Mangyayari ito kapag natapos ng isang buyer ang trade at nakatanggap ng cryptocurrency, lamang upang makipag-ugnayan mamaya sa kanilang bank o payment provider upang baligtarin ang fiat transaction. Maaaring mag-claim sila na hindi awtorisado ang transaksyon. Dahil ang mga crypto transaction ay irreversible at ang mga fiat transaction ay madalas hindi, nawawala sa seller ang parehong pera at asset.

Ang isa pang karaniwang taktika ay ang "fake receipt" scam. Maaaring manipulahin ng isang buyer ang screenshot o gumawa ng fake banking confirmation email upang kumbinsihin ang seller na nagpadala na ang payment. Kung mag-release ang seller ng crypto nang hindi sinuri ang balance sa kanilang aktwal na bank account, nawawala ang mga pondo.

Man-in-the-Middle Attacks

Ang mas sophisticated na threat ay kinabibilangan ng man-in-the-middle attack. Sa scenario na ito, nagbubukas ang isang scammer ng trade sa isang victim sa P2P platform. Sabay-sabay, nagbubukas ang scammer ng trade sa third party sa ibang platform o context. Niloloko nila ang victim na magpadala ng pera sa third party, na iniisip na binabayaran nila ang scammer.

Pagkatapos, nag-claim ang scammer ng payment mula sa third party, na iniiwan ang victim nang walang kanilang crypto. Upang maiwasan ito, nagbabala ang mga platform sa mga user na huwag tanggapin ang payment mula sa third-party account. Ang pangalan sa bank account na nagpapadala ng pera ay dapat tumugma sa verified name sa P2P profile.

Regulatory Hurdles

Ang regulatory risk ay isa pang konsiderasyon. Maaaring mag-crack down ang mga gobyerno sa ilang rehiyon sa P2P trading o i-freeze ang bank account na pinaghihinalaang kasangkot sa crypto transaction. Ang mga trader na gumagana sa high volume ay partikular na madaling maapektuhan ng pagtapos ng kanilang banking relationship kung ang kanilang activity ay mag-trigger ng anti-money laundering flag.

Dapat maging aware ang mga user ng legal status ng crypto trading sa kanilang partikular na jurisdiction. Ang pag-ooperate ng P2P business nang walang tamang licensing ay maaaring magdulot ng legal consequence sa mga bansa na may strict na financial regulation.

P2P vs. Centralized Exchange Off-Ramps

Ang pagdedesisyon sa pagitan ng P2P platform at centralized exchange (CEX) para sa off-ramping ay nakadepende sa partikular na pangangailangan ng user tungkol sa bilis, gastos, at privacy. May natatanging advantage at disadvantage ang bawat method na nakaka-cater sa iba't ibang user profile.

Nagbibigay ng convenience at high liquidity ang mga centralized exchange. Para sa mga user sa jurisdiction na may integrated banking support, ang pag-withdraw ng fiat mula sa CEX patungo sa linked bank account ay seamless at madalas na automated. Transparent ang mga fee, at kaunti ang aktibong pamamahala na kinakailangan.

Gayunpaman, maaaring mabagal ang mga CEX withdrawal, na tumatagal ng ilang araw upang ma-clear sa pamamagitan ng tradisyunal na banking rail. Nangangailangan rin sila ng full identity verification, na nag-iiwan ng definitive record ng crypto activity ng user. Sa panahon ng high market stress, maaaring mag-pause ng withdrawal ang mga centralized exchange dahil sa liquidity crunch o technical issue.

Ang mga P2P platform, sa kabilang banda, nagbibigay ng bilis at flexibility. Madalas na maa-access ang mga pondo sa loob ng mga minuto, kahit sa weekend o holiday kapag sarado ang tradisyunal na bank. Ang decentralized nature ng liquidity ay nangahulugan na kahit na maubos ang pondo ng isang seller, available pa rin ang iba.

| Tampok | Centralized Exchange (CEX) | P2P Platform |

|---|---|---|

| Bilis | 1-5 Business Day | Mga Minuto hanggang Oras |

| Privacy | Mababa (Full KYC) | Variable (KYC hanggang No-KYC) |

| Gastos | Fixed Fee | Spread + Fee (Variable) |

Ang gastos ng P2P trading ay pangkalahatan na mas mataas dahil sa premium na niracharge ng mga seller. Epektibong nagbabayad ang mga user para sa convenience, bilis, at privacy na ibinibigay ng peer-to-peer model. Para sa malalaking institutional transfer, mas cost-effective ang mga CEX, habang ang P2P ang dominant sa retail market para sa mas maliit, mas mabilis na transaksyon.

Regulatory Landscape para sa Rehiyonal na Platform

Ang regulatory environment para sa mga P2P platform ay mabilis na nagbabago. Habang sinusubukang dalhin ng mga gobyerno ang cryptocurrency industry sa ilalim ng compliance framework, nahaharap ang mga P2P platform sa lumalaking pressure na ipatupad ang strict na monitoring.

Sa ilang rehiyon, ang P2P trading ay gumagana sa gray area. Hindi ito explicit na ilegal, ngunit maaaring maging hostile ang mga bank dito. Sa mga environment na ito, nagsisilbing vital lifeline ang mga P2P platform, na nagbibigay-daan sa crypto ecosystem na gumana kahit walang opisyal na suporta.

Sa kabilang banda, yakapin ng ilang jurisdiction ang mga P2P platform, na nagtatag ng malinaw na licensing regime. Ang mga regulated na P2P marketplace na ito ay nagbibigay ng mataas na security ngunit nabawasang privacy. Kumikilos sila bilang formal money service business, na nagre-report ng suspicious activity sa financial intelligence unit.

Ang patchwork na ito ng regulation ay nangahulugan na ang availability at feature ng mga P2P platform ay malaki ang pagkakaiba-iba bawat bansa. Ang isang platform na dominant sa Southeast Asia ay maaaring hindi available sa United States dahil sa iba't ibang legal requirement. Dapat i-navigate ng mga user ang landscape na ito sa pamamagitan ng pagpili ng platform na compliant at operational sa kanilang partikular na rehiyon.

Konklusyon

Ang mga lokal na P2P platform at fiat off-ramp ay hindi nawawala na mga component ng pandaigdigang cryptocurrency infrastructure. Nagbibigay sila ng kinakailangang flexibility para sa mga user na lumipat sa pagitan ng digital at physical financial world. Sa pamamagitan ng paggamit ng lokal na payment network, escrow system, at reputation mechanic, nalulutas ng mga platform na ito ang komplikadong problema ng pandaigdigang financial access.

Ang tagumpay sa P2P trading ay nangangailangan ng proactive na approach sa security at malinaw na pag-unawa sa market mechanic. Dapat timbangin ng mga trader ang mga benefit ng bilis at accessibility laban sa potensyal na risk ng scam at mas mataas na fee. Habang nagbabago ang regulatory landscape, malamang na magpatuloy ang mga platform na ito sa ebolusyon, na nagbubunga ng gap para sa unbanked at nagbibigay ng liquidity kung saan ito pinakakailangan.

Ang mga peer-to-peer platform ay ang vital na capillaries ng crypto system, na nagde-deliver ng liquidity sa mga rehiyong hindi maabot ng centralized artery.