Maligayang pagdating sa mapagkumpitensyang mundo ng crypto arbitrage. Habang ang pangunahing konsepto—ang pagbili ng asset nang mura sa isang lugar at agarang pagbebenta nito nang mas mataas sa iba—ay tila napakasimple, ang pagkamit ng pare-parehong kita ay nangangailangan ng higit pa sa pagtukoy lamang ng pagkakaiba sa presyo. Sa hyper-efficient na mga merkado ng cryptocurrency ngayon, ang tagumpay ay ganap na nakasalalay sa bilis at matatag na imprastraktura.

Ang gabay na ito ay higit pa sa simpleng mga kahulugan ng arbitrage bots. Tatalakayin namin ang mga teknikal na kinakailangan, logistical na balakid, at mga pangangailangan sa imprastraktura na kinakailangan upang makisali sa low-latency cross-exchange execution. Ito ang pagkakaiba sa pagitan ng pagtukoy ng isang kapaki-pakinabang na pagkakataon at pagkakaroon ng teknolohikal na kakayahan na isagawa ang trade bago pa man magawa ng iba. Para sa mga seryosong retail trader na naglalayong mag-operate sa mapagkumpitensyang niche na ito, ang pag-unawa sa mga limitasyon ng API, pamamahala sa server latency, at estratehikong paglalaan ng kapital ang tunay na kasanayang kinakailangan para sa tagumpay.

Pag-unawa sa Crypto Arbitrage: Ano ang Sinusubukan Nating Gawin?

Ang Arbitrage ay ang pagbili at pagbebenta nang sabay-sabay ng isang asset sa iba't ibang merkado upang kumita mula sa isang pansamantalang pagkakaiba sa presyo. Sa lubos na fragmented na landscape ng cryptocurrency, kung saan libu-libong asset ang kino-trade sa dose-dosenang magkakaibang exchanges sa buong mundo (tulad ng Coinbase, Kraken, Bitget, atbp.), ang mga pagkakaiba sa presyo na ito ay patuloy na lumalabas. Gayunpaman, ang hamon ay ang pagsasagawa ng mga trade bago mag-adjust ang merkado, na kadalasang nangyayari sa loob lamang ng millisecond.

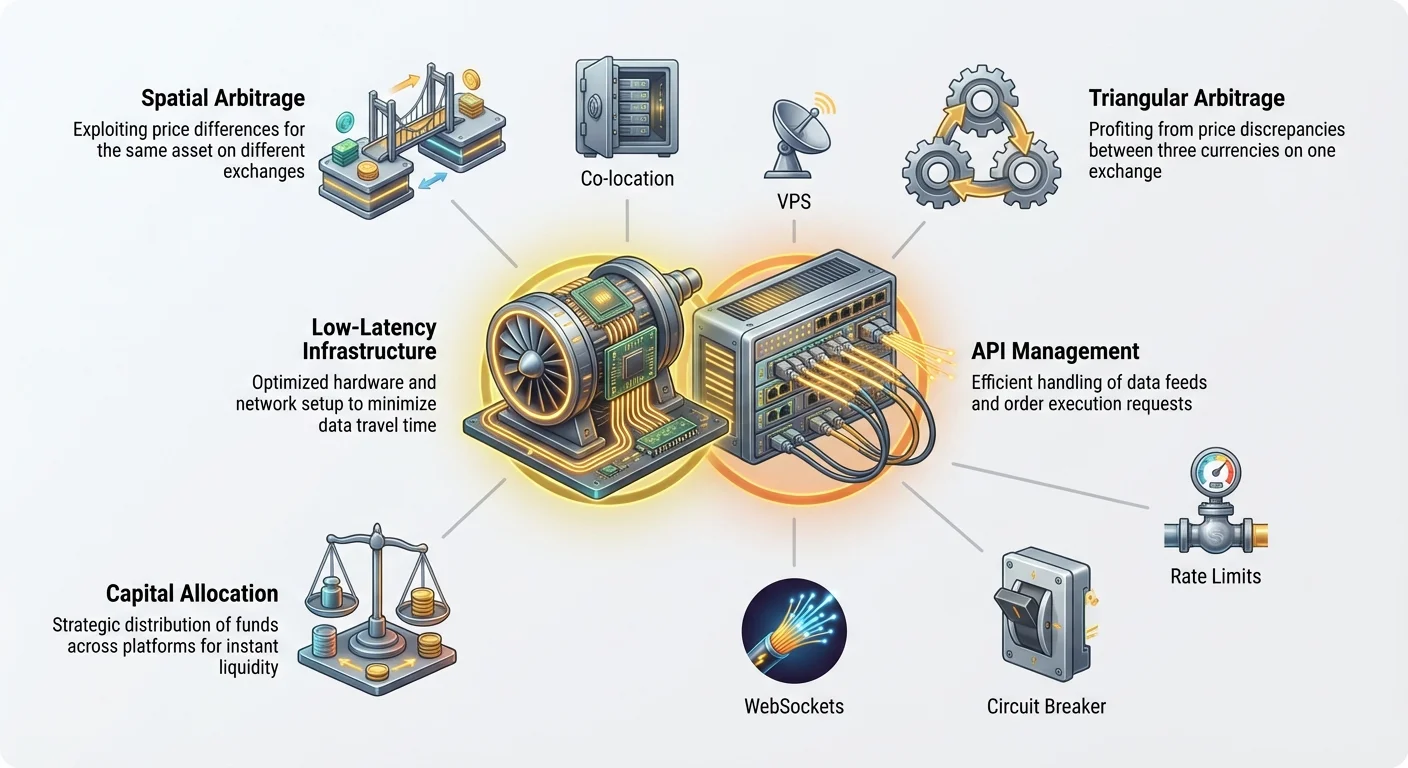

Spatial (Cross-Exchange) Arbitrage

Ang Spatial arbitrage, na kilala rin bilang cross-exchange arbitrage, ang pinakakaraniwan at pinakasimpleng porma ayon sa konsepto. Kabilang dito ang pagtukoy sa parehong asset (hal., Bitcoin, o BTC) na kino-trade sa bahagyang magkaibang presyo sa dalawang magkaibang exchanges.

Halimbawa ng Sitwasyon ng Paggamit: Ipagpalagay na ang BTC ay kino-trade sa $60,000 sa Exchange A (isang pangunahing pandaigdigang platform) at sabay na kino-trade sa $60,015 sa Exchange B (isang mas maliit na regional platform). Ang spatial arbitrage opportunity ay ang $15 na pagkakaiba.

- Ang system ay agad na nagpapadala ng buy order para sa 1 BTC sa Exchange A sa $60,000.

- Ang system ay agad na nagpapadala ng sell order para sa 1 BTC sa Exchange B sa $60,015.

Ang gross profit ay $15 (bawas ang trading fees at network transfer costs). Dahil ang pagkakaiba sa presyo na ito ay agad na nakikita ng lahat ng automated systems, ang time window para sa execution ay napakahigpit—kadalasang fractions ng isang segundo. Kinakailangan nito ang low-latency infrastructure.

Triangular Arbitrage

Ang Triangular arbitrage ay mas kumplikado dahil sinasamantala nito ang mga pagkakasalungatan sa presyo sa pagitan ng tatlong magkakaibang currency pairs sa parehong exchange. Sa halip na ilipat ang mga asset sa pagitan ng mga platform, ang bot ay nagsasagawa ng mabilis na chain ng tatlong trade na bumabalik sa panimulang asset.

Halimbawa ng Sitwasyon ng Paggamit (Gamit ang USD bilang panimulang currency):

- Trade 1: Gumamit ng USD para bumili ng BTC (hal., ang $100,000 ay makakabili ng 1 BTC).

- Trade 2: Gamitin ang BTC para bumili ng ETH (hal., ang 1 BTC ay makakabili ng 15 ETH).

- Trade 3: Gamitin ang ETH para ibenta pabalik sa USD (hal., ang 15 ETH ay mabebenta sa $100,100 USD).

Kung ang paunang gastos ay $100,000 at ang panghuling balik ay $100,100, ang kita ay $100. Ang buong loop na ito ay dapat kumpletuhin nang agad upang makuha ang maikling inefficiency bago itama ng mga internal mechanisms ng exchange ang pagpepresyo. Dahil ang lahat ng tatlong trade ay nangyayari sa parehong exchange, ang stratehiyang ito ay hindi gaanong umaasa sa external networking speed, ngunit lubos na umaasa sa API at order book depth ng nag-iisang exchange na ginagamit.

Bakit Bilis ang Nag-iisang Kalamangan

Sa anumang arbitrage scenario, ang pag-iral ng kita ay panandalian. Sa sandaling lumabas ang pagkakaiba sa presyo, dalawang puwersa ang agad na gumagana upang alisin ito:

- Iba pang bots: Ang mga lubos na na-optimize at propesyonal na trading systems ay patuloy na nag-i-scan sa parehong mga merkado. Nag-o-operate sila sa mas mabilis na imprastraktura at nagsasagawa ng mga order nang mas mabilis kaysa sa average retail trader.

- Market Efficiency: Ang buy pressure sa mas murang exchange at ang sell pressure sa mas mahal na exchange ay mabilis na nagtutulak sa mga presyo pabalik sa pagkakahanay.

Sa sandaling matukoy mo ang $15 na pagkakataon, malamang na natukoy na at sinimulan na itong isara ng mga propesyonal na system. Kung ang iyong execution time ay 100 milliseconds at ang kanila ay 50 milliseconds, huli ka nang darating, na posibleng hindi maisagawa ang iyong trade sa target na presyo, o mas masahol pa, magkakaroon ng pagkalugi dahil sa slippage (pag-execute sa mas masamang presyo kaysa sa inaasahan). Samakatuwid, ang infrastructure optimization ay hindi opsyonal—ito ang prerequisite para sa viability.

Ang Pangunahing Hamon: Pagharap sa Latency

Ang Latency, na simpleng kahulugan, ay pagkaantala. Sa konteksto ng trading, ito ang oras na kinakailangan para sa impormasyon upang maglakbay mula sa server ng exchange patungo sa iyong trading system, at ang oras na kinakailangan para sa iyong trade order na maglakbay pabalik sa exchange. Ang pagliit ng pagkaantalang ito ang nag-iisang pinakamahalagang salik para sa low-latency arbitrage.

Paglalahad ng Latency sa Trading

Pangunahin nating inaalala ang tatlong uri ng latency:

- Data Latency: Ang oras na kinakailangan para sa pag-update ng presyo (isang bagong trade o pagbabago sa order book) upang umalis sa exchange at dumating sa iyong computer. Kung ang presyo ng exchange ay $60,015 ngunit natanggap mo lamang ang update na iyon nang 50 milliseconds huli, ang pagkakataon ay malamang na nawala na.

- Network Latency: Ang pisikal na oras na kinakailangan para sa data na maglakbay sa ibabaw ng internet cables (mula sa iyong router, sa pamamagitan ng iyong ISP, at sa kabila ng mga kontinente patungo sa data center ng exchange).

- Execution Latency: Ang oras na kinakailangan para sa iyong trading system upang iproseso ang papasok na data, kalkulahin ang arbitrage profit, buuin ang buy/sell orders, at ipadala ang mga ito pabalik sa exchange para sa pagpuno.

Para sa spatial arbitrage, ang network latency sa pagitan ng dalawang geographically distant exchanges ay kadalasang ang pinakamalaking balakid. Halimbawa, kung ang isang exchange ay naka-host sa New York at ang isa naman sa Singapore, ang pisikal na oras ng paglalakbay para sa data ay madaling lumampas sa 150-200 milliseconds, na ginagawang halos imposible ang low-latency arbitrage kung walang dedikadong network infrastructure.

Co-location at Server Proximity (Ang Tamang Kalagayan)

Ang absolute standard para sa low-latency trading ay co-location. Nangangahulugan ito ng paglalagay ng iyong mga trading server sa loob ng parehong physical data center tulad ng mga server ng exchange.

Bakit mahalaga ang co-location: Kung ang iyong server ay nasa parehong gusali tulad ng exchange server, ang signal ay naglalakbay lamang ng ilang talampakan sa halip na daan-daan o libu-libong milya. Binabawasan nito ang network latency mula sa sampu-sampung milliseconds (ms) patungo sa single-digit o sub-millisecond speeds.

Bagaman ang mga pangunahing exchange ay kadalasang naglalaan ng co-location opportunities para sa malalaking institutional clients, dapat tularan ng retail trader ang kalamangan na ito nang mas malapit hangga't maaari gamit ang cloud computing infrastructure.

Network Optimization para sa mga Retail Trader

Dahil ang full co-location ay karaniwang mahirap abutin para sa mga nagsisimula, ang mga retail arbitrage trader ay dapat gumamit ng Virtual Private Servers (VPS) na estratehikong inilagay malapit sa mga data centers ng exchange.

Best Practices para sa VPS Selection:

- Geographic Targeting: Tukuyin ang mga physical location ng mga server ng iyong target exchanges. Kung kilala ang Exchange A na gumagamit ng AWS data center sa Virginia at ang Exchange B ay gumagamit ng Google Cloud center sa London, kailangan mong bumili ng high-performance VPS instances sa parehong lokasyon.

- Dedicated Resources: Iwasan ang mura at shared hosting. Ang low-latency systems ay nangangailangan ng dedicated CPU cores at garantisadong bandwidth. Ang shared resources ay maaaring magdulot ng "jitter"—hindi pare-parehong processing delays—na nakakapinsala sa arbitrage profitability.

- Minimal Hops: Gumamit ng networking tools (tulad ng

pingotraceroute) upang tingnan ang path na tinatahak ng data mula sa iyong VPS patungo sa API endpoint ng exchange. Mas kaunting hops (mas kaunting routers at intermediary services) ay katumbas ng mas mababang latency. Pumili ng mga VPS providers na kilala sa high-quality network backbones. - Operating System Choice: Ang mga distribution ng Linux (tulad ng Ubuntu o Debian) ay standard para sa trading bots dahil sa kanilang mababang operating system overhead kumpara sa Windows, na maaaring magdagdag ng hindi kinakailangang processing delay (latency) sa execution module.

Praktikal na Tip: Kahit na nag-o-operate ka mula sa iyong home computer, kailangan mong kumonekta nang direkta sa mga VPS instances. Ang bot ay dapat tumakbo nang 24/7 sa VPS, hindi sa iyong laptop, tinitiyak ang tuloy-tuloy at high-speed na koneksyon nang direkta sa mga exchanges.

Pagbuo ng Communication Backbone: API Management

Matapos tiyakin ang minimal physical distance (latency), ang susunod na kritikal na hakbang ay ang pagtatatag ng pinakamabilis at pinaka-maaasahang pathway ng komunikasyon sa mga exchanges. Ginagawa ito nang buo sa pamamagitan ng Application Programming Interfaces (APIs). Ang API ay nagsisilbing digital waiter na kumukuha ng iyong mga order (trades) at nagdadala sa iyo ng menu (price data).

Pag-unawa sa REST vs. WebSocket Feeds

Ang mga Exchange ay karaniwang nag-aalok ng dalawang pangunahing pamamaraan para sa pakikipag-ugnayan sa kanilang mga system, at ang pag-unawa sa pagkakaiba ay kritikal para sa low-latency trading:

1. REST (Representational State Transfer)

- Paano ito gumagana: Ito ay isang tradisyonal na modelo ng request-response, katulad ng paglo-load ng isang webpage. Nagpapadala ka ng isang partikular na request (hal., "Ano ang kasalukuyang presyo ng BTC?") at ang exchange ay nagpapadala ng isang static na sagot.

- Sitwasyon ng Paggamit: Mainam para sa pagsuri ng mga balanse ng account, pagsisimula ng mga deposit/withdrawal, o pagpapadala ng nag-iisang, hindi time-critical orders.

- Isyu sa Latency: Ang bawat REST request ay nangangailangan ng pagsisimula ng isang bagong koneksyon at paghihintay para sa buong response. Ang karagdagang overhead na ito ay nagpapabagal dito para sa real-time na pagsubaybay sa presyo na kinakailangan para sa arbitrage.

2. WebSocket Feeds

- Paano ito gumagana: Nagtatatag ito ng isang persistent at bukas na koneksyon sa pagitan ng iyong server at ng exchange server. Sa halip na ikaw ang patuloy na humihingi ng mga update, ang exchange ay nagpu-push ng real-time na pagbabago sa presyo (order book updates, completed trades) sa iyong system agad.

- Sitwasyon ng Paggamit: Mahalaga para sa arbitrage. Nagbibigay ang WebSockets ng pinakamababang data latency, naghahatid ng price feeds habang nangyayari ang mga ito.

- Best Practice: Ang iyong data aggregation engine (ang scanner) ay dapat gumamit ng WebSockets upang subaybayan ang mga order book ng lahat ng target exchanges nang sabay-sabay.

Pangangasiwa sa API Rate Limits

Ang bawat exchange ay nagpapataw ng rate limits—isang limitasyon sa kung gaano karaming requests (API calls) ang maaaring ipadala ng iyong system sa loob ng isang partikular na time window (hal., 60 requests bawat segundo). Ang mga limitasyong ito ay dinisenyo upang maiwasan ang malisyosong denial-of-service (DDoS) attacks at tiyakin ang patas na access para sa lahat ng user.

Ang Panganib ng Rate Limits: Kung ang iyong bot ay umabot sa rate limit, ang exchange ay pansamantalang ili-blacklist ang iyong IP address o i-throttle ang iyong koneksyon, nangangahulugang hindi ka makakapagpadala o makakatanggap ng mga update sa presyo o execution orders. Ito ay nakakapinsala para sa isang arbitrage strategy kung saan mahalaga ang bawat segundo. Kung kalahati ka na sa isang execution at ma-rate-limit, ang merkado ay gagalaw laban sa iyo, na magreresulta sa garantisadong pagkalugi.

Mga Estratehiya para sa Mitigation:

- Prioritization at Queuing: Huwag i-spam ang API. Mag-implementa ng sopistikadong queuing system na nagpapadala lamang ng mahahalagang requests (pangunahin execution orders). Ang pagsubaybay sa presyo ay dapat umasa halos eksklusibo sa non-rate-limited WebSocket stream.

- Parallel Processing (Maingat): Habang ang arbitrage ay nangangailangan ng sabay-sabay na aksyon sa maraming exchanges, mag-ingat na huwag lumikha ng napakaraming concurrent threads sa API ng isang exchange, na maaaring mapagkamalang DDoS attack.

- Pagsubaybay sa Headers: Ang mga Exchange ay nagpapadala pabalik ng HTTP headers na malinaw na nagsasaad kung ilang requests pa ang natitira bago maabot ang limitasyon. Ang iyong imprastraktura ay dapat patuloy na basahin ang mga headers na ito at dynamic na pabagalin o i-pause ang mga non-critical tasks kung papalapit na ang limitasyon.

API Key Security at Best Practices

Ang iyong mga API key ay nagbibigay sa iyong bot ng ganap na kontrol sa iyong mga exchange accounts, kasama ang kakayahang mag-trade at, minsan, mag-withdraw ng pondo. Napakahalaga ang pag-secure ng mga key na ito.

- Principle of Least Privilege: Kapag bumubuo ng API keys sa exchange (hal., Coinbase o Kraken), i-enable lamang ang mga kinakailangang permission: pagbasa ng data ng account at trading. Huwag kailanman i-enable ang withdrawal permissions maliban kung talagang kinakailangan para sa iyong partikular na stratehiya, dahil ito ay lubos na nagpapabawas sa panganib kung makompromiso ang iyong bot o server.

- Secure Storage: Ang mga API key ay hindi dapat kailanman i-store sa plain text o hardcoded nang direkta sa source code ng bot. Gumamit ng secure environment variables, encrypted key vaults, o dedikadong key management services.

- Dedicated Keys: Gumamit ng natatanging API keys para sa bawat exchange at para sa bawat stratehiya. Kung makompromiso ang isang key, maaari mo itong bawiin nang hindi naaapektuhan ang iyong access sa ibang mga platform.

- IP Whitelisting: Kung pinapayagan ng exchange, i-configure ang iyong mga API key upang ang mga ito ay lamang magamit mula sa static IP addresses ng iyong piniling VPS instances. Kung nanakawin ng isang hacker ang key, hindi pa rin nila ito magagamit maliban kung sila ay nag-o-operate din mula sa iyong aprubadong server location.

Disenyo ng Imprastraktura: Mga Bahagi ng isang Arbitrage System

Ang paglipat mula sa isang simpleng script patungo sa isang production-grade arbitrage system ay nangangailangan ng pag-aarkitekto ng tatlong magkahiwalay, ngunit magkakaugnay, na functional components.

1. Data Aggregation Engine (Ang Scanner)

Ang component na ito ay responsable para sa pagtitipon at pag-normalize ng real-time market data mula sa lahat ng konektadong exchanges. Ito ang mata at tainga ng system.

- Function: Kumokonekta sa pamamagitan ng WebSockets sa Exchange A, Exchange B, Exchange C, atbp., na sabay-sabay na humihila ng order book data (bids at asks), completed trade history, at account balances.

- Normalization: Ang iba't ibang exchanges ay nagbabalangkas ng kanilang data nang magkakaiba. Ang Scanner ay dapat agad na isalin ang lahat ng papasok na price feeds sa isang standardized format (hal., palaging gumamit ng five-decimal-place price, palaging gamitin ang simbolo BTC/USD) upang mapaghambing ang mga ito nang patas ng Decision Engine.

- Latency Monitoring: Dapat ding sukatin ng Scanner ang sarili nitong data latency—ang oras na lumipas sa pagitan ng pag-publish ng exchange ng pagbabago sa presyo at ang sandali na naproseso ang pagbabago ng Scanner. Ang mataas na latency dito ay nagpapahiwatig ng isyu sa network o VPS na nangangailangan ng atensyon.

2. Decision Engine (Ang Utak)

Kinukuha ng component na ito ang normalized data mula sa Scanner at nagpapatakbo ng proprietary logic upang tukuyin at kumpirmahin ang kapaki-pakinabang na arbitrage opportunities.

- Logic Execution: Ang engine na ito ay patuloy na nagpapatakbo ng kumplikadong kalkulasyon, naghahambing ng mga presyo sa iba't ibang exchanges (spatial arbitrage) o sa tatlong pairs sa isang exchange (triangular arbitrage).

- Profit Threshold: Tinutukoy nito kung ang gross profit margin (ang pagkakaiba sa presyo) ay lumampas sa kinakailangang Break-Even Threshold. Ang threshold na ito ay dapat isama ang lahat ng kilalang gastos: trading fees, potensyal na withdrawal fees, at buffer para sa slippage. Kung ang kita ay $15 ngunit ang fees ay $16, ang pagkakataon ay agad na itinatapon.

- Concurrency Check: Para sa cross-exchange arbitrage, dapat kumpirmahin ng Decision Engine na ang sapat na liquidity (sapat na volume sa order book) ay umiiral sa parehong buying exchange at selling exchange upang punan ang kinakailangang order size agad.

3. Execution Module (Ang mga Kamay)

Kapag nakumpirma na ng Decision Engine ang isang viable opportunity sa itaas ng profit threshold, ang Execution Module ang pumalit. Ang component na ito ay dinisenyo para sa bilis at pagiging maaasahan.

- Simultaneous Order Placement: Dapat i-fire ng Execution Module ang buy order sa Exchange A at ang sell order sa Exchange B nang magkasabay hangga't maaari (isang proseso na kilala bilang "atomic execution" sa high-frequency world).

- Order Type Selection: Para sa arbitrage, kadalasang ginagamit ang market orders dahil ang bilis ay inuuna kaysa sa katiyakan ng presyo. Gayunpaman, ang paggamit ng limit orders nang bahagya sa labas ng market price ay minsan ay maaaring magpababa ng fees kung ang execution speed ay hindi ganap na kritikal. Karamihan sa low-latency systems ay nagde-default sa market orders para sa garantisadong, mabilis na pagpuno.

- Failsafe at Error Handling: Ito marahil ang pinaka-komplikadong bahagi. Kung ang buy order ay napunan ngunit ang sell order ay nabigo (dahil sa latency, rate limit, o paggalaw ng merkado), ang system ay maiiwan na hawak ang asset at exposed sa market risk. Ang Execution Module ay dapat magkaroon ng agarang protocols upang kanselahin ang natitirang order at posibleng magsagawa ng risk-mitigating trade upang mabilis na umalis sa posisyon at mabawasan ang pagkalugi.

Ang Logistical na Hamon: Capital Allocation

Kahit na may pinakamabilis na imprastraktura at pinaka-secure na APIs, ang isang arbitrage system ay walang silbi kung ang kapital ay hindi nakaposisyon nang tama. Ang pangunahing kahirapan ng spatial arbitrage ay kailangan mo ng pondo na handang mag-execute ng trades agad sa lahat ng target exchanges.

Pagbalanse ng Pondo sa Maraming Exchanges

Ang Arbitrage ay nangangailangan ng kapital na naka-idle, naghihintay ng pagkakataon. Kailangan mo ng pondo sa "mura" na bahagi upang bumili at pondo sa "mahal" na bahagi upang magbenta.

Ang Dilemma ng Cross-Exchange Capital: Ipagpalagay na target mo ang BTC/USD arbitrage sa pagitan ng Coinbase at Kraken. Dapat mayroon ka ng:

- USD na available sa Coinbase upang bumili ng BTC.

- BTC na available sa Kraken upang ibenta para sa USD.

Kung baligtarin ang isang pagkakataon (magiging mas mura ang Kraken), kailangan mo agad ng:

- BTC na available sa Coinbase upang ibenta.

- USD na available sa Kraken upang bumili.

Nangangahulugan ito na dapat kang magpanatili ng balanseng imbentaryo ng parehong fiat/stablecoins (tulad ng USD o USDT) at ang target na cryptocurrency (tulad ng BTC o ETH) sa lahat ng nakikilahok na exchanges.

Solusyon: Automated Capital Rebalancing

Ang isang mature arbitrage system ay may kasamang sub-module na nakatuon sa capital rebalancing. Pagkatapos ng isang kapaki-pakinabang na sequence, ang net result ay hindi pantay na pamamahagi ng mga asset (hal., mas maraming USD sa Kraken, mas kaunting BTC sa Coinbase).

- Manual Rebalance: Kung pinapayagan ng profit margin, dapat simulan ng system ang cryptocurrency transfers (BTC, ETH, o minsan stablecoins) sa pagitan ng mga exchanges upang maibalik ang balanseng imbentaryo, bilang paghahanda para sa susunod na trade.

- Stablecoin Preference: Ang mga transfer gamit ang high-speed, low-fee stablecoins (hal., USDC o USDT sa low-fee networks tulad ng Solana o Polygon, kung sinusuportahan ng mga exchanges) ay kadalasang mas pinipili para sa rebalancing, dahil pinaliit nito ang volatility risk sa panahon ng transfer time.

Pamamahala sa Transaction at Withdrawal Fees

Habang ang gross profit ng isang arbitrage trade ay maaaring mukhang kaakit-akit, mabilis na nakakabawas ang fees sa margin. Mabilis na nawawala ang $15 gross profit kung ang trading fees ay $5 (buy) + $5 (sell), na nag-iiwan lamang ng $5.

- Trading Fees: Maraming exchanges ang nagta-tier ng kanilang fees batay sa trading volume. Ang isang seryosong arbitrage setup ay dapat maghangad ng high-volume tiers ("Maker-Taker" fees) upang mabawasan ang gastos bawat trade. Dapat isama ng iyong Decision Engine ang iyong partikular na istruktura ng exchange fee sa mga kalkulasyon nito ng kita.

- Withdrawal Fees: Kapag nagre-rebalance ng kapital, may withdrawal at network fees (gas fees) na nagaganap. Dahil ang mga fees na ito ay maaaring malaki (lalo na para sa mga Ethereum-based tokens), ang rebalancing ay dapat lamang mangyari kapag ang naipong kita ay lubos na mas malaki kaysa sa halaga ng transfer. Kadalasan, nangangahulugan ito ng pagpapatakbo ng maraming maliliit na trade upang makabuo ng sapat na kita bago ito gastusin sa isang rebalancing transfer.

Ang Kahalagahan ng Liquidity

Ang Liquidity ay tumutukoy sa kung gaano kadali mabili o maibenta ang isang asset nang hindi naaapektuhan ang presyo nito. Para sa arbitrage, ang high liquidity ay hindi matatawaran.

Kung susubukan mong mag-execute ng trade sa isang low-liquidity exchange, ang iyong malaking market order ay maaaring agad na "maubos" ang lahat ng available volume sa inaanunsyo na presyo, na pumipilit sa natitirang bahagi ng iyong order na ma-execute sa mas masamang presyo (slippage).

- Panganib: Iniaalis ng slippage na ito ang arbitrage profit at maaari pang magdulot ng net loss.

- Mitigation: Dapat palaging suriin ng Decision Engine ang depth ng order book (ang volume na available sa kasalukuyang price levels) sa magkabilang panig ng trade. Kung ang available volume ay mas mababa kaysa sa iyong nilalayon na trade size, ang pagkakataon ay dapat balewalain, anuman ang napansing pagkakaiba sa presyo. Ituon ang arbitrage efforts lamang sa high-volume, top-tier centralized exchanges (CEXs) kung saan ang depth ay mapagkakatiwalaan.

Security at Risk Mitigation

Ang pag-o-operate ng automated systems na may direktang kontrol sa malaking kapital sa maraming centralized platforms ay nagdudulot ng matinding security risks. Ang isang vulnerability ay maaaring humantong sa malaking pagkalugi.

Secure Coding at Environment Practices

Ang security ay dapat itayo sa imprastraktura mula sa unang araw.

- Isolation: Ang production environment (ang VPS hosting the live trading system) ay dapat ganap na ihiwalay mula sa iyong development o personal na mga makina.

- Firewall Configuration: I-configure ang VPS firewall (hal.,

ufwsa Linux) upang hayagang payagan lamang ang outgoing connections sa whitelisted exchange API domains, at incoming connections lamang mula sa iyong secure management IP (hal., ang iyong home office IP). I-block ang lahat ng iba pang hindi kinakailangang ports. - Regular Audits: Gumamit ng external libraries at frameworks (tulad ng CCXT library ng Python) na mahusay na nasubok para sa pagkonekta sa exchange APIs, sa halip na subukang bumuo ng API connectors mula sa simula. Regular na i-update ang lahat ng system dependencies upang i-patch ang mga kilalang vulnerabilities.

- Logging: Mag-implementa ng detalyado, non-sensitive logging. I-record ang bawat desisyon na ginawa ng system (kung bakit na-execute ang isang trade, kung bakit ito tinanggihan, latency metrics) ngunit huwag kailanman i-log ang API keys, secrets, o sensitive credentials.

Pagpapatupad ng Fail-Safes at Circuit Breakers

Ang mga automated system ay maaaring, at sa huli ay tiyak na, makakaranas ng hindi inaasahang errors, bugs, o matinding market conditions. Ang isang responsableng system ay dapat magkaroon ng mekanismo upang maiwasan ang mga runaway losses.

1. Ang Circuit Breaker

Ang circuit breaker ay ang ultimate safety net. Ito ay isang piraso ng code na, kapag natugunan ang mga partikular na kondisyon, ay agad na pinipigilan ang lahat ng trading activity, kinakansela ang mga open order, at nag-a-alert sa operator.

Mga Trigger para sa Circuit Breaker:

- Maximum Daily Loss: Kung ang running P&L (Profit and Loss) ng system ay lumampas sa isang preset daily limit (hal., pagkawala ng higit sa 2% ng kabuuang kapital), ang system ay magsasara.

- Excessive Errors: Kung ang system ay nakakatanggap ng mataas na volume ng unhandled API errors (hal., rate limit errors o execution failures) sa loob ng maikling time frame, na nagpapahiwatig ng systemic issue.

- Connectivity Loss: Kung mawawalan ng koneksyon ang system sa isa o higit pang kritikal na WebSockets nang higit sa 60 segundo.

2. Position Limits

Laging magpataw ng mahigpit na limitasyon sa maximum size ng isang single trade at ang maximum net exposure (kabuuang halaga ng asset na hawak) sa anumang ibinigay na oras. Tinitiyak nito na kahit ang isang catastrophic error ay nakakaapekto lamang sa isang bahagi ng kapital, at hindi sa buong portfolio.

Pagprotekta sa Iyong API Keys at Credentials

Tulad ng maikling tinalakay sa API section, ang key management ay napakahalaga. Isaalang-alang ang paggamit ng encrypted volumes o specialized secrets management tools (tulad ng HashiCorp Vault) upang matiyak na kahit na ma-breach ang pinagbabatayan na VPS, hindi agad makukuha ng attacker ang raw credentials na kinakailangan upang magnakaw ng pondo o magsagawa ng malisyosong trades.

Best Practice: Gumamit ng two-factor authentication (2FA) hangga't maaari, kahit para sa read-only access sa iyong mga exchange accounts, at tiyakin na ang 2FA method ay hindi nakatali sa server na nagpapatakbo ng bot.

Konklusyon: Ang Karera Laban sa Zero Profit

Ang paghahangad ng low-latency arbitrage ay isang tuloy-tuloy na labanan para sa marginal advantages. Habang ang konsepto ng pagbili nang mura at pagbebenta nang mahal ay intuitive, ang execution ay nangangailangan ng malalim na pangako sa technological infrastructure at masusing logistics.

Para sa nagsisimula, ang tagumpay sa niche na ito ay hindi nagmumula sa paghahanap ng "magic bot." Nagmumula ito sa pag-master ng latency optimization, masusing pamamahala sa API interactions upang maiwasan ang rate limits, at estratehikong paglalaan ng kapital sa maraming exchanges upang matiyak ang instant liquidity.

Habang nagiging mature ang global crypto markets at dumarami ang pumapasok na professional high-frequency trading firms sa espasyo, ang profitability window para sa arbitrage ay lumiliit. Ang karera laban sa zero profit ay nangangahulugan na ang infrastructure optimization ang nag-iisang sustainable na paraan upang mapanatili ang isang kalamangan. Sa pamamagitan ng pagtutok sa low-latency connections, secure API management, at robust error handling, ang mga seryosong retail trader ay maaaring bumuo ng pundasyon na kinakailangan upang makipagkumpetensya, kahit na sa mas maliit, mas mabilis gumalaw, cross-exchange opportunities na umiiral pa rin ngayon.