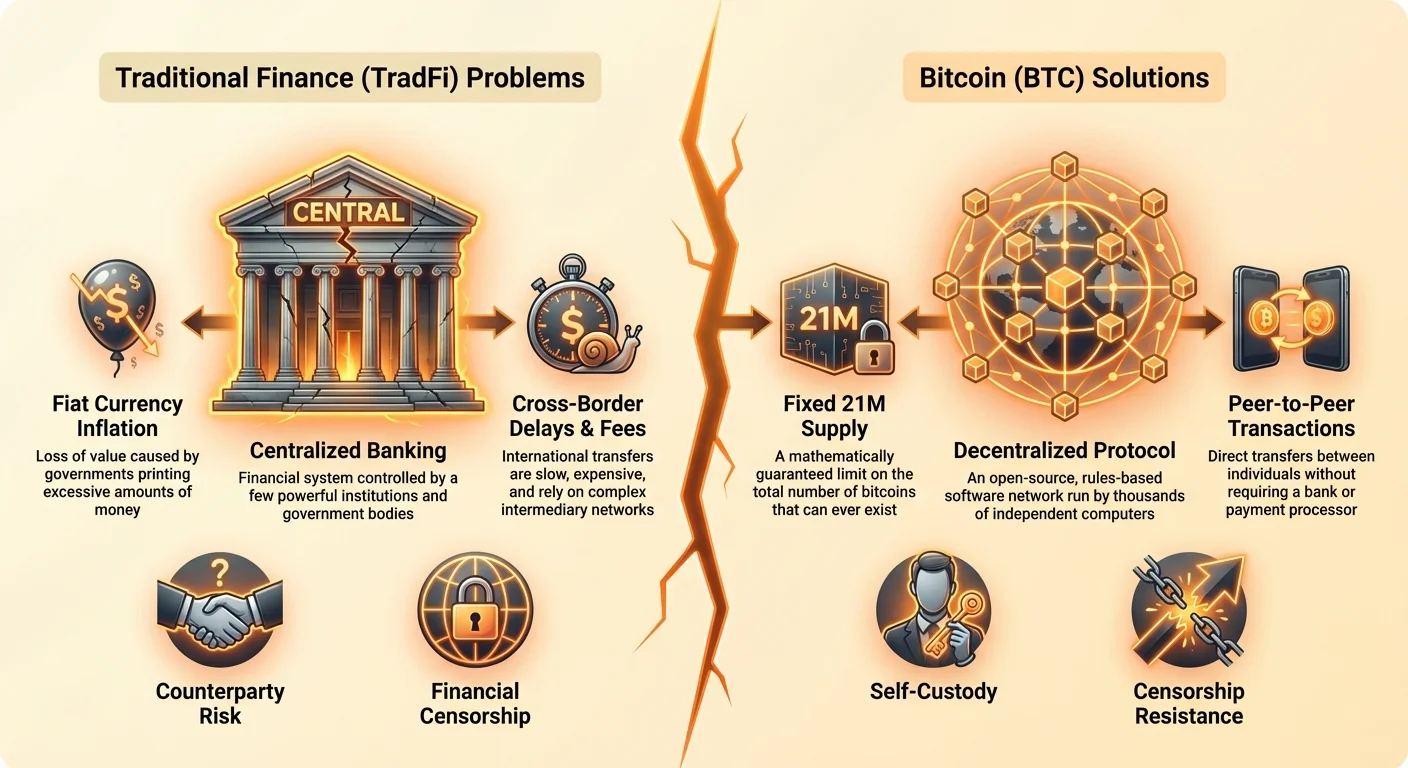

Sa loob ng maraming dekada, ang pandaigdig na sistemang pinansyal ay gumagana batay sa isang simpleng paniniwala: sentralisadong awtoridad. Magiging nagpapadala ka ng pera, nagsasangla para sa pagreretiro, o nagbabayad para sa mga kalakal, umaasa ka sa mga bangko, processor ng pagbabayad, at mga tagapagregula ng gobyerno upang kumilos bilang mga pinagkakatiwalaang tagapamagitan. Habang nagpatuloy ang sistemang ito sa pandaigdig na kalakalan, nagpasimuno rin ito ng mga fundamental na problema—mga panganib, gastos, pagkaantala, at mapang-api na gawain—na nakakaapekto sa bilyun-bilyong tao sa buong mundo.

Kung bago ka sa mundo ng cryptocurrency, ang mga teknikal na detalye ng blockchain at cryptography ay maaaring maging nakakabigla. Ngunit bago tumalon sa 'paano,' mahalagang maunawaan ang 'bakit.' Bakit tinatanggap ng milyun-milyong tao ang Bitcoin, at bakit ito maaaring mahalaga para sa iyong sariling kinabukasan sa pinansya? Ang sagot ay hindi nasa teknolohiya, kundi sa pagharap sa mga sistematikong pagkakamali at hindi epektibong aspeto na sumisira sa tradisyunal na pananalapi (TradFi).

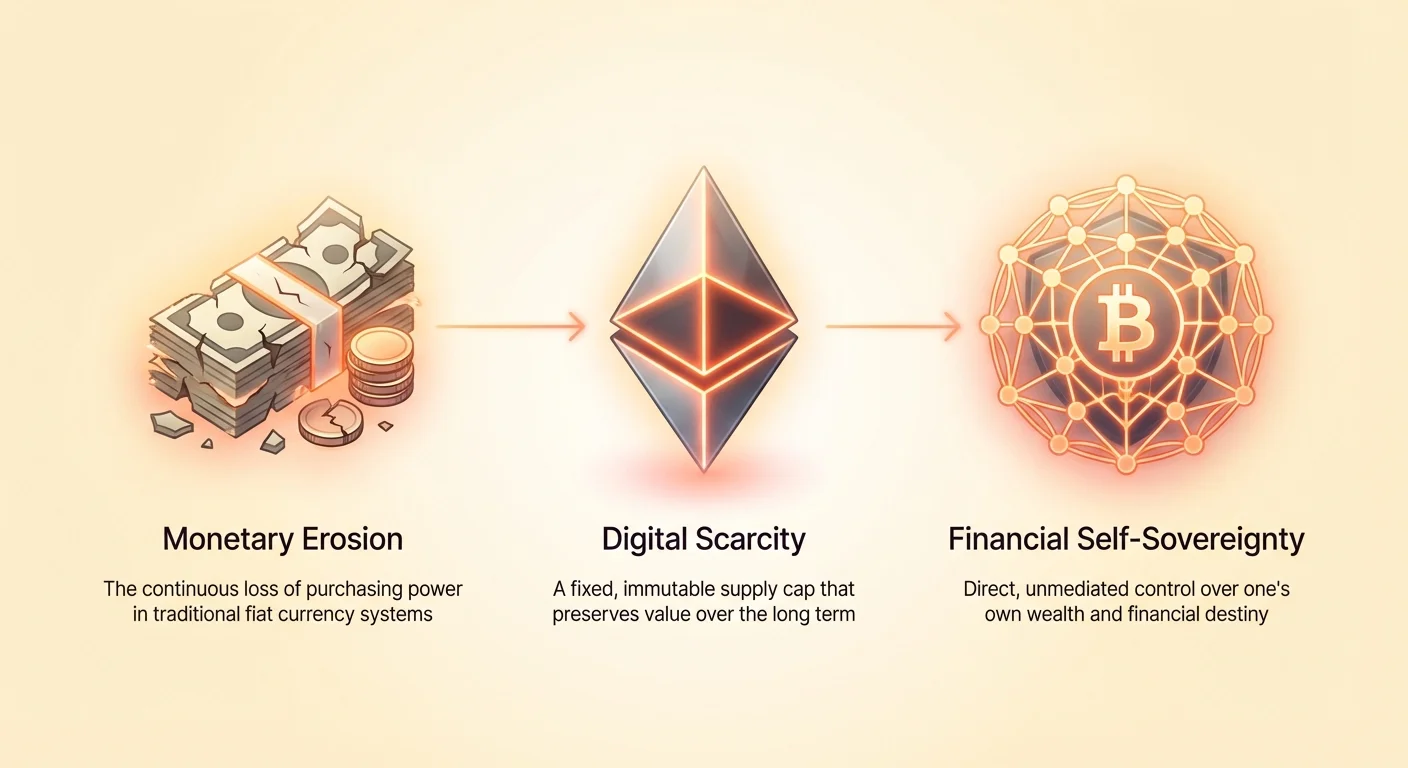

Ang gabideng ito ay nakatuon sa mga praktikal na benepisyo ng paggamit ng Bitcoin, na ginagawa itong solusyon sa mga tunay na hamon sa ekonomiya tulad ng inflasyon, pinaghihigpit na access, at mataas na gastos sa paglipat ng pera sa mga hangganan. Ang Bitcoin ay fundamental na isang tool para makamit ang financial self-sovereignty, na nagbibigay-daan sa mga indibidwal na makatakas sa mga problema na natural na nasa pagtitiwala sa mga sentral na awtoridad ng kanilang yaman.

Ang Pagkaubos ng Halaga: Harapin ang Inflasyon at Patasiyang Salapi

Ang pinakamalaking banta sa yaman ng karaniwang tao ay ang pagkawala ng purchasing power sa paglipas ng panahon. Ang pagkaubos na ito ay direktang resulta ng inflasyon, isang fenomenong madalas na pinapahala ng mga sentral na bangko ngunit bihira nilang ma-eliminate.

Ang Nakakatawag Pansing Buwis: Unawain ang Fiat Inflation

Ang mga pera na ginagamit sa buong mundo ngayon—dollars, euros, yen—ay kilala bilang fiat currencies. Hindi sila backed ng pisikal na bilihin tulad ng ginto; sa halip, ang kanilang halaga ay nagmumula lamang sa utos ng gobyerno. Ang mga gobyerno at sentral na bangko ay may kapangyarihan na lumikha ng higit pang fiat currency kapag kinakailangan, karaniwang upang i-stimulate ang ekonomiya o tugunan ang mga pambansang utang.

Habang ang pag-print ng pera ay parang mabilis na solusyon, ito ay may malubhang kahihinatnan: dinadagdagan nito ang kabuuang supply ng pera nang hindi dinadagdagan ang kabuuang supply ng mga bilihin at serbisyo. Ito ay nagpapahina sa halaga ng bawat umiiral na yunit ng pera. Para sa iyo, ibig sabihin nito na ang iyong savings ay bibili ng mas kaunti taun-taon. Ang inflasyon ay kumikilos bilang "nakakatawag pansing buwis" sa mga may cash, patuloy na binabawasan ang iyong pamantasan ng pamumuhay kung hindi lumalampas ang iyong sahod o pamumuhunan sa rate ng monetary expansion. Ang mabagal, predictable na pagkawala ng purchasing power ay ang pangunahing problema na nagiging dahilan upang hanapin ng maraming tao ang mga asset na may predictable scarcity.

Predictable Scarcity: Ang Fixed Supply Cap ng Bitcoin

Isa sa mga pinakarebolusyonaryong konsepto na ipinakilala ng Bitcoin ay ang kanyang fixed at predictable supply schedule. Magiging 21 milyon lamang ang Bitcoin (BTC). Ang limitasyong ito ay matematikal na pinapatupad ng code at hindi maaaring baguhin ng anumang iisang gobyerno, bangko, o korporasyon.

Ang katangiang ito ay ginagawang kabaligtaran ng Bitcoin ang fiat currency pagdating sa supply. Ang fiat currency ay elastic at inflationary; ang Bitcoin ay inelastic at deflationary (pagdating sa kanyang supply schedule). Ang pag-alam na ang maximum supply ay capped ay nagbibigay ng walang katulad na katiyakan. Kapag nagpasya kang gumamit ng Bitcoin, pinipili mo ang isang asset na dinisenyo upang mapanatili ang halaga sa mahabang panahon, na direktang tumutugon sa problema ng fiat inflation.

Decentralized Control: Alisin ang Middleman

Sa tradisyunal na sistema, iilang makapangyarihang institusyon ang kumokontrol sa mga monetary levers: pagtatakda ng interest rates, pagdedesisyon ng reserve requirements, at pagdedesisyon kung kailan i-print ang pera. Ang mga desisyong ito ay ginagawa sa likod ng saradong pinto, madalas bilang tugon sa political pressures o pansamantalang krisis, at nakakaapekto sa lahat sa pandaigdig na antas.

Ang Bitcoin ay gumagana nang walang sentral na governing body. Ito ay pinapatakbo ng pandaigdig na network ng mga komputer (nodes). Walang iisang entity ang maaaring magdesisyon na dagdagan ang supply, baligtarin ang transaksyon, o i-freeze ang account. Ang decentralized structure na ito ay nangangahulugang ang kontrol sa iyong pera ay inaalis sa political domain at inilalagay nang direkta sa iyong mga kamay. Ito ang core benefit ng decentralized money: nagbibigay ito ng objective, rules-based system sa halip na subjective, trust-based na isa. Kapag gumamit ka ng Bitcoin, pinagkakatiwalaan mo ang matematika at code, hindi ang mapagkakamaling human institutions.

Kalayaan ng Galaw: Alisin ang Mga Pinansyal na Hangganan at Pagkaantala

Sa isang lumalaking globalisadong mundo, ang paglipat ng pera sa mga hangganan ay dapat simple. Gayunpaman, ang internasyonal na pananalapi ay nananatiling archaic, mahal, at sobrang bagal. Para sa mga indibidwal, maliliit na negosyo, at lalo na mga migrant workers na nagpapadala ng remittances, ang mga bayarin at pagkaantala na ito ay malaking problema.

Cross-Border Transfers: Mas Murang at Mas Mabilis na Remittances

Isaalang-alang ang proseso ng pagpapadala ng pera sa internasyonal sa pamamagitan ng tradisyunal na channel, tulad ng mga bangko o wire transfer services. Ang mga bayarin ay maaaring mula 3% hanggang 10% ng kabuuang halaga, at ang transfer ay maaaring tumagal ng ilang araw upang makumpleto, lalo na kung kasangkot ang time zone differences o bank holidays. Ang mga gastong ito ay hindi proporsyonal na nakakaapekto sa mga umaasa sa remittances (perang ipinapadala sa bahay ng migrant workers), kung saan bawat porsyento na nawala sa bayarin ay kumakatawan sa pagkain, gamot, o matrikula na hindi naibibigay sa miyembro ng pamilya.

Ang Bitcoin ay naglutas nito sa pamamagitan ng pagtrato sa bawat transaksyon nang pantay, walang bahala sa heograpiya. Ang pagpapadala ng $1,000 sa kabila ng kalye o sa karagatan ay naglalaman ng parehong fundamental na proseso at nagkakaroon ng mababang network transaction fees (na nagbabago batay sa network congestion, ngunit madalas na mas mababa nang malaki kaysa 5%). Ang transaksyon ay natatapos sa mga minuto, hindi araw. Ito ang dahilan kung bakit ang paggamit ng bitcoin ay isang makapangyarihang pagpili para sa sinuman na nakikilahok sa pandaigdig na komersyo o sumusuporta sa pamilya sa ibang bansa. Ito ay lumalampas sa mabagal, proprietary na infrastructure ng legacy system nang buo.

Pagsolusyunan ang Correspondent Banking Problem

Ang tradisyunal na internasyonal na transfers ay umaasa sa komplikadong web ng "correspondent banks" na kailangang mag-maintain ng accounts sa isa't isa upang ma-settle ang mga transaksyon. Ang istrukturang ito ay mabagal, mahal, at nangangailangan ng mataas na antas ng mutual trust at regulation. Ang buong proseso ay nag-iintroduce ng maraming points of failure at opacity.

Ang Bitcoin ay nag-eeliminate ng pangangailangan para sa layered system na ito. Ang Bitcoin network mismo ang settlement layer. Sa halip na mag-bounce ng pera sa pagitan ng tatlong iba't ibang bangko sa tatlong iba't ibang bansa, ikaw ay nag-broadcast lamang ng transaksyon sa isang single, global ledger. Ang simplification na ito ay dramatically nagre-reduce ng overhead, nagpapabilis ng settlement times, at, mahalaga, nagpapababa ng capital na kailangan para sa maliliit na negosyo upang makilahok sa internasyonal na kalakalan.

24/7 Availability: Walang Bank Holidays o Business Hours

Kailan huling sinubukan mong gumawa ng malaking bank transfer pagkatapos ng 5 PM sa Biyernes? Posibleng hindi ito makakaproseso nang buo hanggang Lunes ng umaga. Ang tradisyunal na mga bangko ay gumagana sa restricted business hours at sumusunod sa national holidays, na lumilikha ng bottlenecks sa pandaigdig na komersyo.

Ang Bitcoin network ay bukas 24 oras sa isang araw, 7 araw sa isang linggo, 365 araw sa isang taon. Ito ay gumagana nang independent ng national borders, time zones, at public holidays. Ang continuous operation na ito ay tinitiyak na ang liquidity ay laging available at ang mga transaksyon ay maaaring simulan at matapos anumang oras, na nagbibigay ng predictable reliability na hindi kayang tularan ng tradisyunal na financial systems.

Ang Hamon ng mga Walang Bangko at mga Kulang sa Bangko

Isang nakakagulat na 1.4 bilyong matatanda sa buong mundo ay nananatiling «unbanked», na nangangahulugang wala silang access sa mga pangunahing serbisyong pampinansyal tulad ng mga savings account o credit. Milyun-milyon pa ang «underbanked», umaasa sa mahal at mapang-abusong serbisyo tulad ng mga nagpapautang ng arawan o mga tindahan ng pagpapalit ng tseke sa cash. Ang pagkakahiwalay pampinansyal na ito ay isang malaking punto ng sakit sa ekonomiko at panlipunan, madalas na nagbibihis ng mga indibidwal sa kahirapan.

Access Gamit ang Smartphone: Pagsasama Pampinansyal

Ang tradisyunal na bangko ay nangangangailangan ng malawak na dokumentasyon (utility bills, government IDs, pisikal na address) na maraming tao sa mga umuunlad na bansa o mga komunidad na marginalisado ay wala naman. Ang Bitcoin at cryptocurrencies, gayunpaman, ay nangangailangan lamang ng murang smartphone at access sa internet.

Maaari ng isang tao na mag-download ng non-custodial wallet (isang aplikasyong software) at agad na ma-access ang pandaigdig na sistemang pampinansyal. Walang form na kailangang punan, walang minimum na balanse, at walang pagsusuri sa background. Ito ay malaki ang pagbaba ng hadlang sa pagpasok, na nag-aalok ng ligtas na pag-iimpok at kakayahang makipag-transaksyon sa mga indibidwal na dating na-exclu dahil sa lokasyon sa heograpiya o mga kinakailangang dokumento. Para sa mga walang bangko, ang paglipat na ito mula sa hindi nakikitang pampinansyal patungo sa pagkakaroon ng functional, ligtas na digital na bank account ay isa sa pinakamakapangyarihang benepisyo ng desentralisadong pera.

Pagbuo ng Identidad Ekonomiko Nang Walang Government ID

Sa maraming hindi matatag o umuunlad na bansa, ang pagpapanatili ng maaasahang dokumentasyon ay maaaring imposible. Nang walang opisyal na pagkilala ng gobyerno, napakahirap na magtatag ng pormal na identidad ekonomiko, na nagpapahadlang sa access sa mga pautang, seguro, o pormal na trabaho.

Nagbibigay ang Bitcoin ng daan patungo sa pagbuo ng identidad ekonomiko sa pamamagitan ng pagmamay-ari ng private keys (ang kriptograpikong patunay ng pagmamay-ari). Habang ito ay hindi perpektong kapalit ng tradisyunal na ID, nagpapahintulot ito sa mga indibidwal na makilahok sa digital na kalakalan, tumanggap ng sahod, at mag-impok ng pera nang ligtas sa labas ng maagaw na saklaw ng mga hindi matatag na rehimen. Nagbibigay kapangyarihan ang Bitcoin sa mga indibidwal na bumuo ng digital na kasaysayan at bakas pampinansyal nang hindi nangangailangan ng pahintulot mula sa isang burukratikong awtoridad.

Ang Gastos ng Eksklusyon

Ang pagiging walang bangko ay mahal. Nang walang access sa mga bank account, kailangang sumandal ang mga indibidwal sa pisikal na pera, na nagpapahina sa kanila laban sa pagnanakaw, o magbayad ng mataas na bayarin para sa paggamit ng impormal na serbisyo ng pagpapahiram. Ang kakulangan ng imprastraktura ng pag-iimpok ay nangangahulugan na kahit ang maliliit na emerhensyang gastos ay maaaring magdudulot ng hindi pagkakatatag sa kinabukasan ng pamilya.

Nag-aalok ang Bitcoin sa mga taong ito ng alternatibo—isang matibay, kinikilala sa buong mundo, at lubhang ligtas na digital na instrumento ng pag-iimpok na madaling mapaghiwa-hiwalay (maaari kang magmay-ari ng mga bahagi ng isang Bitcoin, na kilala bilang Satoshis) at nangangailangan ng halos walang bayarin sa pagpapanatili. Ginugulo nito ang isang teleponong cellular mula sa isang kasangkapan sa komunikasyon patungo sa isang pinansyal na kasangkapan na kayang makilahok sa pandaigdig na digital na ekonomiya.

Proteksyon at Privacy: Protektahan ang Iyong Yaman Laban sa Pagsamsak

Sa isang mundo na lalong nailalarawan ng political volatility at mabilis na pagbabago sa regulation, ang kakayahang protektahan ang mga asset mula sa arbitrary seizure o censorship ay paramount. Ang tradisyunal na financial assets ay fundamental na exposed sa "counterparty risk"—ang risk na ang entity na may hawak ng iyong pera (ang bangko o payment processor) ay nabigo, i-freeze ang iyong account, o ipapahinto ng gobyerno na ma-confiscate ang iyong funds.

Censorship Resistance: Ang Kapangyarihan ng Self-Custody

Ang problema ng central control ay ang anumang central authority—isang bangko, kumpanya, o gobyerno—ay maaaring magdesisyon na i-freeze ang iyong assets o i-block ang transaksyon. Ito ay kilala bilang financial censorship. Magiging dahil sa sanctions, political dissent, o simple error, ang mga account ay routinely na na-restrict.

Ang Bitcoin ay censorship-resistant dahil hindi ito hawak o pinapahala ng intermediary. Kapag hinawakan mo ang iyong Bitcoin sa self-custodial wallet (na nangangahulugan na ikaw ang kumokontrol ng private keys), walang bangko, korporasyon, o gobyerno ang maaaring pisikal na pigilan kang gumastos, tumanggap, o mag-hold ng iyong funds. Ang transaksyon ay maaaring irecord sa public ledger, ngunit ang kontrol sa spending key ay nananatiling sa may-ari lamang. Ito ay isa sa mga foundational benefits ng decentralized money: nagbibigay ito ng absolute control sa iyong private property.

Pagbabawas ng Counterparty Risk (Ang "Not Your Keys" Principle)

Ang 2008 financial crisis ay nag-highlight ng immense counterparty risk na inherent sa banking system. Kapag nabigo ang mga bangko, ang mga depositor ay umaasa sa government guarantees (tulad ng FDIC insurance sa US) upang ma-recover ang kanilang funds.

Ang tamang paggamit ng Bitcoin ay nagbibigay-daan sa iyo na ma-eliminate nang buo ang counterparty risk. Kapag hinawakan ang Bitcoin sa wallet kung saan ikaw ang may private keys, ang risk ng failure ay inilipat mula sa centralized institution patungo sa personal security practices ng user. Ang transition na ito mula sa "pagtitiwala sa bangko" patungo sa "pagtitiwala sa sarili" ay ang core concept ng self-custody at nagbibigay ng unprecedented level ng security laban sa institutional collapse o interference.

Pagprotekta sa Assets sa Panahon ng Krisis o Political Instability

Para sa mga naninirahan sa ilalim ng authoritarian regimes o sa mga rehiyon na nagdurusa ng hyperinflation o political upheaval, ang paghawak ng buong yaman sa local banks o local fiat currency ay mapanganib. Ang mga gobyerno na nahaharap sa instability ay madalas na gumagamit ng capital controls, currency devaluation, o outright seizure ng assets.

Ang Bitcoin ay nagbibigay ng lifeline. Dahil decentralized at non-physical ito, ang yaman na naka-store sa Bitcoin ay madaling madala sa kabila ng mga hangganan sa pamamagitan lamang ng pag-memorize ng 12 o 24-word seed phrase (ang key sa wallet). Ang portability at seizure resistance na ito ay ginagawang essential tool ang Bitcoin para sa mga refugee, political dissidents, at sinuman na naghahanap ng safe, secure store of value na hindi madaling ma-confiscate, na direktang tumutugon sa ultimate financial problema: ang pagkawala ng property rights.

Ang Bitcoin bilang Bagong Standard para sa Digital Economy

Habang maraming tao ang lumalapit sa Bitcoin primarili bilang investment vehicle (na tumutugon sa problema ng inflasyon), ang tunay na long-term importance nito ay nasa pagtatayo ng bagong, open-source protocol para sa value transfer na katulad ng revolutionary impact ng internet protocol (TCP/IP) para sa information transfer.

Programmable Money at Innovation

Ang Bitcoin ay higit pa sa digital currency; ito ay isang foundational layer kung saan maaaring itayo ang complex financial services—madalas na tinutukoy bilang programmable money. Ang kanyang underlying technology, ang blockchain, ay nagbibigay-daan sa layers ng innovation na naglutas ng karagdagang complexity pain points.

Halimbawa, ang Lightning Network, na itinayo sa itaas ng Bitcoin, ay naglutas ng menor na problema ng transaction speed at high fees sa panahon ng network congestion, na nagbibigay-daan sa instant, high-volume micropayments. Ang layered approach na ito ay nagbibigay-daan sa Bitcoin na gumana bilang mabagal, secure settlement layer (tulad ng paglipat ng malalaking halaga sa pagitan ng mga kontinente) at bilang mabilis, murang payment rail (tulad ng pagbili ng kape). Ang flexibility na ito ay nagpapadali sa future financial innovation na inherently trustless at open-source.

Transparency Sa Pamamagitan ng Public Ledger

Habang ang Bitcoin ay nagbibigay ng individual control sa funds, ito ay nakakamit ng security nito sa pamamagitan ng radical transparency. Bawat transaksyon na ginawa ay nirecord sa public, immutable ledger (ang blockchain). Ito ay naglutas ng tradisyunal na mga problema ng opacity at hidden risk na naglalarawan sa fractional reserve banking at derivative markets.

Sinuman ay maaaring mag-audit ng kabuuang supply ng Bitcoin (na nag-verify ng 21 million cap) at makita ang flow ng funds sa network. Habang ang identities ng wallet owners ay pseudonymous (kilala lamang sa kanilang public address), ang transactional integrity ay fully transparent. Ang antas ng auditability na ito ay nagbibigay ng robust defense laban sa fraud at corruption sa loob ng system mismo, na nagbibigay ng katiyakan na wala sa fiat systems.

Bagong Definisyon ng Digital Property

Sa huli, ang Bitcoin ay naglutas ng modernong digital problema ng pag-define at pagkontrol ng scarcity sa digital realm. Bago ang Bitcoin, ang mga digital items—magiging pera, kanta, o dokumento—ay madaling kopyahin at i-duplicate. Ito ay nagpapahirap sa true digital ownership.

Ang Bitcoin ay nagpakilala ng system na matematikal na pinapatupad ang digital scarcity. Kapag nagmamay-ari ka ng Bitcoin, ikaw ay may tanging kriptograpikong key na nagbibigay-daan sa specific na yunit ng value na iyon na lumipat. Ang capability na ito ay may profound implications para sa digital rights, intellectual property, at pagtatayo ng foundation para sa lahat ng future digital assets. Ito ay nagbabago ng digital data mula sa infinitely reproducible resource patungo sa unique, self-owned property.

Konklusyon: Ang Daan Patungo sa Self-Sovereignty

Ang desisyon na galugarin ang Bitcoin ay madalas na dulot ng fundamental na hindi pagkontento sa status quo. Magiging nag-aalala ka sa iyong savings na na-erode ng inflasyon, nababagot sa mataas na bayarin at mabagal na transfers, o nag-aalala sa financial access sa hindi stable na mundo, ang Bitcoin ay nagbibigay ng tangible, mathematical solutions.

Ang Bitcoin ay mahalaga ngayon dahil ito ang unang malawak na tinanggap na system na nagbibigay-daan sa mga indibidwal na mag-opt out ng centralized, trust-based financial system at mag-transition patungo sa open, rules-based system. Nagbibigay ito ng inflation resistance sa pamamagitan ng absolute scarcity, nagbibigay-daan sa borderless at murang transaksyon, nag-gaguarantee ng financial access kahit walang identity, at nagproprotekta ng yaman laban sa seizure sa pamamagitan ng self-custody.

Ang pag-unawa sa mga "Bakit" na ito ay ang essential first step sa Crypto Roadmap. Kapag malinaw na ang motivations, ang susunod na logical step ay pag-unawa sa mechanics ng system: ano ang isang Bitcoin (o isang Sat) talaga, paano gumagana ang network, at pinakamahalaga, paano ligtas na i-secure ang iyong unang piraso ng digital property.