Maligayang pagdating sa bagong panahon ng mga digital na asset. Sa loob ng maraming taon, ang mundo ng cryptocurrency ay nag-operate nang malaki sa labas ng tradisyunal na sistemang pampinansyal, na nakakuha ng reputasyon bilang “Wild West.” Ang panahong iyon ay nagtatapos na. Habang ang crypto ay humuhusay mula sa niche technology patungo sa isang asset class na halagang trilyon-dolyar, ang mga pamahalaan at regulatory bodies sa buong mundo ay sumisingit upang tukuyin ang mga tuntunin ng pakikipag-ugnayan.

Para sa sophisticated na mamumuhunan, propesyonal sa pananalapi, o seryosong tagausuporta ng self-custody, ang pag-unawa sa ebolusyong landscape ng regulasyon na ito ay hindi na opsyonal—ito ay isang kritikal na kahangyari para sa strategic efficiency, risk management, at pangmatagalang pakikilahok. Ang mga regulasyong ito ay nagdidikta kung saan ka makakapag-trade, kung paano ka mag-transact, at ano ang mga obligasyon na kailangan mong dalhin bilang may-ari ng asset.

Ang komprehensibong gabay na ito ay lumalampas sa simpleng transactional compliance upang magbigay ng forward-looking analysis ng mga pangunahing regulatory frameworks na tumutukoy sa kinabukasan ng crypto, na partikular na nakatuon sa mga gabay ng Financial Action Task Force (FATF), ang landmark Markets in Crypto-Assets (MiCA) regulation sa Europe, at ang mga darating na friction points tungkol sa self-custody at decentralized finance (DeFi). Ang pag-master sa regulatory environment na ito ay ang susi sa pagbuo ng self-sovereignty sa digital economy.

Ang Mga Global na Tagapagbantay: Pag-unawa sa FATF at ang Mandato Nito

Sa pundasyon ng halos lahat ng global na crypto regulation ay ang pangangailangan upang pigilan ang mga illicit na aktibidad pampinansyal, pangunahin ang money laundering at ang pagpopondohan ng terorismo. Ang mga organisasyong responsable sa pagtatakda ng mga international na pamantayan ay gumagana bilang mga arkitekto ng compliance sa buong mundo.

Ano ang Financial Action Task Force (FATF)?

Ang Financial Action Task Force (FATF) ay isang independenteng inter-governmental body na bumubuo at nagpo-promote ng mga polisiya upang labanan ang money laundering (AML) at terrorist financing (CFT). Ito ay hindi isang law-making body sa sarili nito; sa halip, ito ay nagtatakda ng global standards na inaasahan ng mga miyembro nitong bansa (na kinabibilangan ng karamihan sa mga pangunahing ekonomiya sa mundo) na ipatupad sa pamamagitan ng kanilang sariling national laws.

Kapag naglabas ang FATF ng gabay, ito ay epektibong lumilikha ng isang global na template para sa regulatory action. Para sa crypto industry, ang gabay ng FATF ay naging transformative, na nangangailangan sa mga bansa na tratuhin ang mga digital assets at ang mga serbisyong itinayo sa paligid nila gamit ang parehong mahigpit na mga hakbang sa compliance na inilalapat sa tradisyunal na mga bangko at institusyong pampinansyal.

Pagtiyak ng Virtual Asset Service Providers (VASPs)

Ang pinakamalaking hakbang ng FATF ay ang pagtiyak ng kategorya ng mga negosyong sakop ng mga tuntunin nito: Virtual Asset Service Providers (VASPs).

Ang isang VASP ay anumang tao o entity na nagsasagawa ng isa o higit pang mga sumusunod na aktibidad o operasyon para sa o behalf ng isa pang natural o legal na tao:

- Pagpalitan sa pagitan ng virtual assets at fiat currencies.

- Pagpalitan sa pagitan ng isa o higit pang anyo ng virtual assets.

- Paglilipat ng virtual assets.

- Pag-iingat at/o administrasyon ng virtual assets o mga instrument na nagbibigay-daan sa kontrol sa virtual assets.

- Pag-partisipasyon sa at pagbibigay ng mga serbisyong pampinansyal na may kaugnayan sa alok at/o pagbebenta ng isang issuer ng virtual asset.

Sa praktikal na termino, ang classification na ito ay kinabibilangan ng mga centralized cryptocurrency exchanges (CEXs) tulad ng Coinbase o Kraken, mga crypto custodians, brokers, at posibleng ilang hosted wallet providers. Mahalaga, sa pamamagitan ng pagkakategorya sa kanila bilang VASPs, ang FATF ay nagpapasailalim sa mga entity na ito ng mandatory na KYC (Know Your Customer) at AML requirements.

Ang Kritikal na Papel ng IOSCO

Habang ang FATF ay nakatuon nang mahigpit sa AML/CFT, isa pang mahalagang player ay ang International Organization of Securities Commissions (IOSCO). Ang IOSCO ay gumaganap ng papel na katulad ng isang global standard-setter para sa mga merkado ng securities.

Kung isang cryptocurrency ay ituturing na "security" (isang determinasyon na nagbabago ayon sa bansa), ang mga regulatory frameworks na itinatakda ng IOSCO ay kritikal. Ang IOSCO ay nakatuon sa investor protection, tiyakin ang market integrity, at bawasan ang systemic risk. Ang mga gabay nila ay nakakaapekto kung paano tratuhin ang stablecoins, DeFi lending protocols, at tokenized traditional assets—madalas na nangangailangan ng prospectus disclosures, tamang governance, at mga tuntunin laban sa market manipulation.

Pagpapatupad ng Global Anti-Money Laundering: Ang FATF Travel Rule

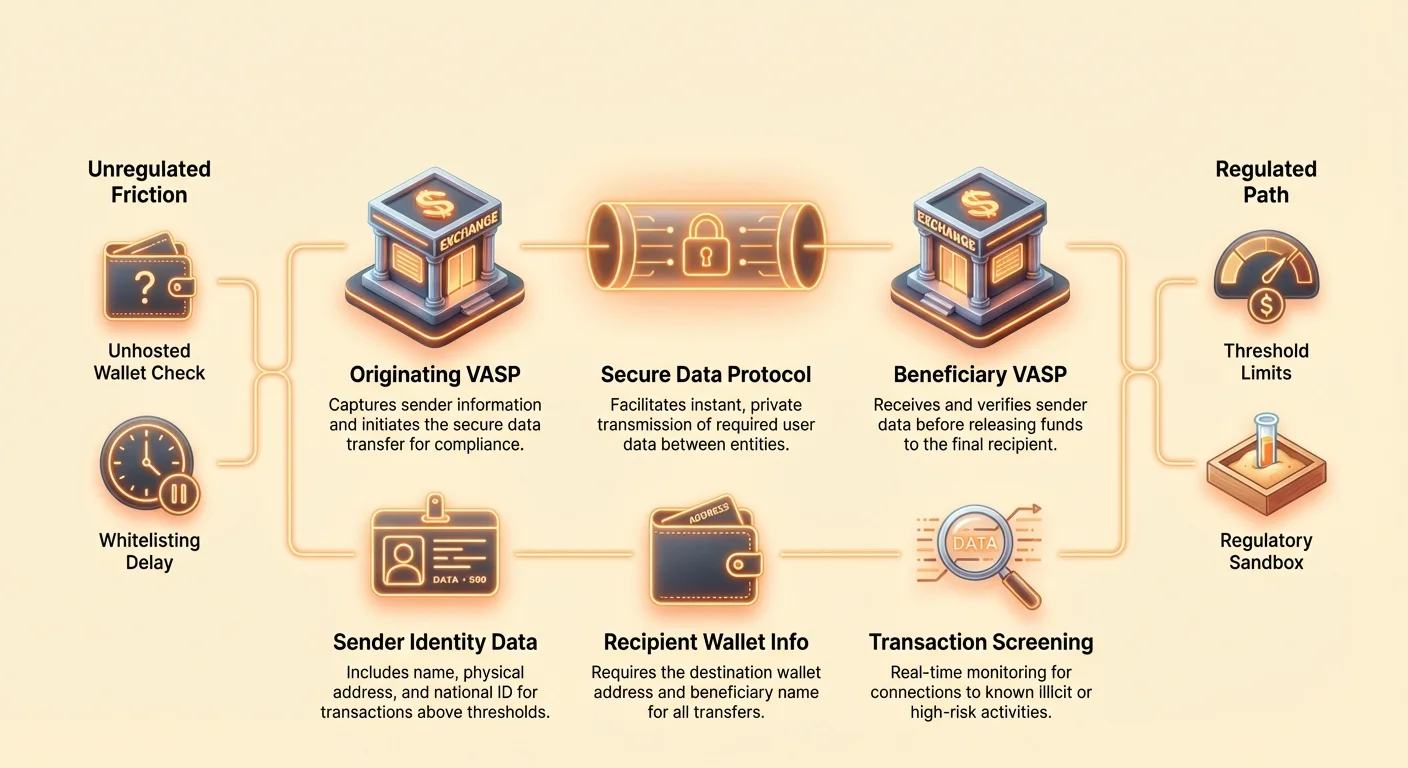

Ang pinakamalaking disruptive na regulatory implementation na nagmumula sa gabay ng FATF ay ang Recommendation 16, na madalas na tinutukoy bilang "Travel Rule." Ang tuntuning ito ay dinisenyo upang pigilan ang mga bad actors na magpadala ng anonymous na mga transfer sa mga platform ng VASP.

Pagdeconstruct ng Recommendation 16

Ang Travel Rule ay nangangailangan sa mga VASP na kunin, hawakan, at ipasa ang ilang kinakailangang impormasyon ng originator at beneficiary sa counterparty VASP kapag naglilipat ng digital assets na lampas sa isang tinukoy na threshold (karaniwang $1,000 o $3,000, depende sa jurisdiction).

Kinakailangang Impormasyon para sa Originator (Sender):

- Pangalan

- Wallet address

- Pisikal na address (o unique national identification number/date at lugar ng kapanganakan, depende sa jurisdiction)

Kinakailangang Impormasyon para sa Beneficiary (Recipient):

- Pangalan

- Wallet address

Ang regulasyong ito ay nagmamaanggap na ang mga crypto transactions, kapag lumilipat sa pagitan ng regulated entities, ay dapat magdala ng identifying data, katulad ng tradisyunal na wire transfers. Ang layunin ay malinaw: upang tiyakin ang traceability ng funds sa buong global ecosystem.

Mga Hamon sa Teknolohiya para sa Compliance

Ang Travel Rule ay nagdudulot ng malaking mga teknolohikal na hadlang na natatangi sa crypto. Ang tradisyunal na banking transfers ay gumagalaw nang mabagal (orasset ng mga oras o araw) at gumagamit ng matatatag, secure na message channels (tulad ng SWIFT). Ang mga crypto transfers ay instantaneous, permissionless, at cross-border sa default.

Upang sumunod, ang mga VASP ay dapat magpatupad ng mga complex na bagong protocols na may kakayahang:

- Pag-identify ng Counterparty VASP: Tiyakin kung ang receiving wallet ay kabilang sa isa pang regulated VASP, at kung gayon, alin ito.

- Secure Data Transfer: Pagbabahagi ng sensitive, personally identifiable information (PII) nang instantaneous at securely sa labas ng public blockchain network.

- Jurisdictional Segmentation: Paghahawakan ng iba't ibang thresholds at data requirements batay sa lokasyon ng VASP.

Ang mga solusyon tulad ng TRISA (Travel Rule Information Sharing Architecture) at Shyft Network ay lumalabas upang gawing madali ang secure, off-chain, peer-to-peer data transmission sa pagitan ng mga VASP, ngunit ang pag-reach ng global interoperability ay nananatiling malaking hamon.

Epekto sa Centralized Exchanges (CEXs)

Para sa mga user ng CEXs, ang Travel Rule ay malaki ang nagbabago sa withdrawal experience. Ang mga CEXs ay kinakailangang gumawa ng due diligence sa destination addresses, na humahantong sa praktikal na mga pagbabago sa compliance:

- Whitelisting: Maraming exchanges ngayon ang nangangailangan sa mga user na "whitelist" o magrehistro ng external wallet addresses (kahit self-custody wallets) bago mag-withdraw ng malalaking halaga. Ito ay madalas na kinabibilangan ng manual na pag-verify ng ownership o paliwanag ng kalikasan ng transaksyon.

- VASP-to-VASP Verification: Kung magpapadala ka ng funds mula sa Exchange A patungo sa Exchange B, parehong exchanges ay dapat magpalitan ng PII tungkol sa iyo at sa recipient (madalas kang mismo, kung ikaw ang may-ari ng parehong accounts) bago mag-release ng funds. Kung ang receiving VASP ay nabigo sa pagbibigay ng kinakailangang data, ang sending VASP ay maaaring huminto o tanggihan ang transaksyon.

- Withdrawals to Unhosted Wallets: Habang ang Travel Rule ay hindi mahigpit na nagbabawal ng withdrawals sa unhosted wallets, ito ay nangangailangan sa originating VASP na mangolekta ng detalyadong impormasyon tungkol sa user na nagpapadala ng funds at madalas na nangangailangan ng enhanced due diligence para sa mga transaksyon na lampas sa threshold.

Praktikal na Gabay sa Travel Rule Compliance para sa Mga User

Para sa strategic crypto holder, ang pag-navigate sa Travel Rule ay nangangailangan ng paghahanda:

- Asahan ang Delays: Ang mga high-value transfers sa pagitan ng CEXs, lalo na ang international, ay maaaring hindi na instant. Mag-budget ng oras para sa kinakailangang VASP verification handshake.

- Verify Destination: Kung nagpapadala ng funds sa isa pang VASP account na pag-aari mo, tiyakin na ang receiving exchange ay sumusuporta sa Travel Rule compliance protocol na ginagamit ng sender.

- Maintain Documentation: Panatilihin ang malinaw na mga tala ng malalaking transfers, lalo na kapag inililipat ang assets mula sa CEX patungo sa iyong self-custody wallet, dahil maaaring humiling ang CEX ng proof na ikaw ang beneficial owner ng destination address.

- Threshold Awareness: Maging maingat sa local Travel Rule thresholds. Ang pag-break ng malaking transaksyon sa mas maliliit, hiwalay na transfers upang iwasan ang threshold ay madalas na itinuturing na "structuring" at maaaring mag-flag ng regulatory scrutiny.

Makapangyarihang Batas ng Europa: Ang Regulasyon sa Mga Merkado ng Crypto Assets (MiCA)

Habang nagbibigay ang FATF ng balangkas para sa pandaigdig na pagsalungat sa paghuhugas ng salapi, ang Markets in Crypto Assets Regulation (MiCA) na iminungkahi ng European Union ay ang pinakakomprehensibong, partikular sa hurisdiksyon na legal na balangkas para sa mga digital asset na naisip hanggang ngayon. Ang MiCA ay nakatakdang mag-aplay nang buo sa buong EU sa huling bahagi ng 2024/maaagang 2025 at gumaganap bilang pandaigdig na template para sa buong crypto regulation.

Saklaw at Layunin ng MiCA

Ang pangunahing layunin ng MiCA ay hindi lamang upang pigilan ang paghuhugas ng salapi, kundi upang itaguyod ang legal na katiyakan, suportahan ang inobasyon, at protektahan ang mga konsumer sa buong iisang merkado ng EU. Bago ang MiCA, ang mga crypto firm ay kailangang sumunod sa 27 magkakaibang hanay ng pambansang batas. Nagpapatibay ng pagkakaisa ang MiCA sa mga tuntunin na ito, na lumilikha ng sistema ng "passporting" na katulad ng sa tradisyunal na pananalapi, na nagbibigay-daan sa mga licensed na crypto firm na mag-operate sa lahat ng miyembro ng EU states gamit lamang ang iisang awtorisasyon.

Sumasaklaw ang regulasyon sa tatlong pangunahing kategorya ng mga digital assets:

- Asset-Referenced Tokens (ARTs): Mga token na sinusuportahan ng ilang fiat currencies o assets (tulad ng basket ng mga currencies).

- E-Money Tokens (EMTs): Mga token na pangunahin sinusuportahan ng isang fiat currency (tulad ng EUR o USD stablecoins).

- Utility Tokens: Mga token na nakalaan upang magbigay ng access sa isang produkto o serbisyo.

Mahalaga, karaniwang libu-libre ang Bitcoin at Ethereum (kapag ginamit bilang pure decentralized assets nang walang nakikilalang issuer) mula sa mga tuntunin ng paglabas ng MiCA, ngunit kailangang sumunod pa rin ang mga tagapagbigay ng serbisyo na humahawak sa kanila.

Mga Pangunahing Kinakailangan para sa mga Tagalabas at Tagapagbigay ng Serbisyo

Naglalagay ang MiCA ng mahigpit na mga kinakailangan sa anumang entity na nais na maglabas ng mga token o magbigay ng mga crypto services sa loob ng EU:

1. Awtorisasyon at Pamamahala

Kailangang makakuha ng awtorisasyon mula sa isang pambansang otoridad sa regulasyon ang mga Crypto Asset Service Providers (CASPs—bersyon ng MiCA ng VASPs). Ito ay nangangailangan ng matibay na mga tuntunin sa pamamahala, malinaw na mga istraktura ng organisasyon, at minimum na mga kinakailangan sa kapital na dinisenyo upang tiyakin na makakayanan ng mga operasyon at panganib sa merkado ng CASP.

2. Proteksyon sa Investor at Paglalahad

Para sa mga tagalabas ng token, ipinakilala ng MiCA ang mga kinakailangan para sa paglalathala ng detalyadong "crypto-asset white paper." Dapat ipasa ang dokumentong ito sa mga regulator, ilarawan ang mga panganib, tampok, at teknolohiya, at ipresenta nang patas at tumpak. Maaaring humantong ang maling impormasyon sa sibil na pananagutan. Katulad ito ng tradisyunal na mga kinakailangan sa prospectus para sa mga securities.

3. Regulasyon sa Stablecoin

Naglalagay ang MiCA ng mahigpit na mga tuntunin sa mga stablecoins (ARTs at EMTs), na nangangailangan sa mga tagalabas na mapanatili ang isang legal na entity sa EU, hawakan ang sapat at likidong mga reserba (1:1 backing), at sumailalim sa regular na mga audit. Mahalaga ang regulasyong ito para sa pamamahala ng mga sistematikong panganib na kaugnay ng malalaking, malawakang ginagamit na stablecoins.

MiCA at mga Transaksyon sa Unhosted Wallet

Isa sa pinakakontrobersyal na pagpapalawak ng MiCA ay tungkol sa mga transfer na kinabibilangan ng unhosted wallets (minsan tinutawag na self-custody o non-custodial wallets). Habang inirerekomenda ng mga gabay ng FATF ang pag-uulat ng VASP, ang MiCA—kasama ang mga bagong, mahigpit na pag-update sa Anti-Money Laundering Regulation (AMLR) ng EU—ay nag-adopt ng mga tuntunin na lubos na nagpapataas ng pagsisiyasat:

- Kinakailangang Pag-verify ng Identidad: Ang mga transfer ng anumang halaga (zero threshold) sa pagitan ng CASP (hal., isang CEX) at unhosted wallet ay dapat i-verify. Kung susubukan ng isang user na mag-withdraw ng pondo mula sa CEX patungo sa unhosted wallet, kailangan nang i-verify ng CEX na ang user ang kumokontrol sa self-custody wallet na iyon.

- Pinahusay na Paghahamon: Para sa mga transfer na lumalampas sa €1,000 patungo sa unhosted wallet, kailangang ipatupad ng mga CASP ang pinahusay na due diligence at pagbabantay, kabilang ang pagsusuri sa pinagmulan ng pondo at destinasyon ng address para sa mga ugnayan sa kilalang ilegal na aktibidad.

- Ang "Sunrise Issue": Nagdudulot ng malaking problema sa integrasyon ang mga komprehensibong kinakailangang ito, lalo na tungkol sa awtomatikong pagkolekta ng PII, na nagpapatibay ng regulatoyong pader sa pagitan ng sentralisadong ecosystem at self-custody.

MiCA at Pandaigdig na Precedente

Madalas na binabanggit ang MiCA ng mga regulator sa US, UK, Singapore, at iba pang pangunahing sentro ng pananalapi. Ang kabuuannya at saklaw nito sa buong bansa ang nagiging de facto na pandaigdig na gold standard para sa pagbalanse ng inobasyon at regulasyon. Madalas na ginagamit ng mga bansa na gumagawa ng sariling lehislasyon ang MiCA bilang simula, ibig sabihin, malamang na apektuhan nito ang patakaran sa buong mundo sa susunod na dekada.

The Frontier of Friction: Decentralization Meets Compliance

The core tension in crypto regulation exists at the interface between centralized, identifiable institutions (VASPs/CASPs) and decentralized, pseudonymized systems (DeFi, P2P networks, and self-custody wallets). Regulators are adapting their rules to reach into these previously unregulated spaces.

The Regulatory Treatment of Unhosted (Self-Custody) Wallets

An unhosted wallet (like MetaMask, Ledger, or Trezor) is a wallet where the user, and only the user, holds the cryptographic private keys. Regulators view transactions involving these wallets as high risk because they are inherently outside the purview of the regulated VASP ecosystem.

The goal of regulators is generally not to outlaw self-custody, but to prevent it from becoming a funnel for anonymous criminal finance. The key regulatory push, highlighted by MiCA and the enforcement of the Travel Rule, is to make the transfer out of the regulated space subject to severe scrutiny.

Implications for the User: If you routinely transfer large sums from a CEX to your self-custody wallet, expect more intrusive questions about the source of the funds and mandatory, verifiable proof that you own and control the receiving wallet. This creates a compliance burden aimed at deterring actors who wish to "off-ramp" or "on-ramp" anonymously through the decentralized ecosystem.

Challenges for P2P and DEX Activity

Peer-to-Peer (P2P) exchanges and Decentralized Exchanges (DEXs) are the most difficult entities for regulators to capture under the VASP model because there is often no central intermediary.

P2P Exchanges

In pure P2P trading, two individuals transact directly. Since there is no VASP facilitating the exchange, there is no regulated entity to enforce KYC/AML. Regulatory efforts often target the software providers or the interface developers who build the P2P marketplace, attempting to classify them as service providers, even if they never hold custody of the funds.

Decentralized Exchanges (DEXs)

DEXs operate via automated smart contracts. Who exactly is the VASP? The liquidity providers? The protocol founders? The front-end interface operators?

Regulatory focus has shifted to the accessible, centralized elements surrounding the protocol:

- Front-End Regulation: Regulators increasingly target the centralized web interface (the URL) that makes interacting with the DEX easy. If an interface operator restricts access based on geographical location or imposes KYC barriers to use their front-end, they might be classified as a regulated service.

- Gateway Providers: Services that bridge DeFi with traditional finance (e.g., tokenizing real-world assets or providing fiat on-ramps) are clearly VASPs and subject to full compliance.

- Protocol Founders/Developers: If developers maintain significant control over the protocol (e.g., multisig control over treasury funds or upgrade keys), they risk being treated as the regulated entity, forcing them to implement KYC at the protocol level—a concept often antithetical to DeFi principles.

The Impact of U.S. Legislation and Infrastructure

While MiCA sets the framework for Europe, the U.S. approach—often delivered through interpretations by agencies like the SEC and FinCEN—focuses on classifying assets and activities.

The implications stemming from the U.S. Infrastructure Bill, which initially sought to broadly define "broker" to include miners, developers, and protocol operators, illustrate the regulatory intent to cast a wide net. Although the final wording was softened, it signaled a clear future where any party profiting from facilitating crypto transactions will be pressured toward compliance. This ambiguity means that highly sophisticated users must constantly monitor court rulings and agency guidance to avoid legal risk.

Strategic Implications for the Self-Sovereign User

As regulatory scrutiny intensifies, self-sovereignty requires responsible action:

- Audit Your Assets: Understand which of your assets (e.g., stablecoins, utility tokens, governance tokens) might fall under securities laws or MiCA requirements in different jurisdictions.

- Isolate Transactions: Avoid "commingling" funds between wallets used for high-risk DeFi activity (which might later be scrutinized) and wallets used for transparent, compliant interactions with CEXs.

- Compliance Bridge: When moving funds from a regulated CEX to an unhosted wallet, treat the CEX interaction as the required compliance check-point. Ensure the CEX has all necessary KYC/AML data before the withdrawal.

- Understand Jurisdiction: Recognize that using a DEX front-end hosted in a different country does not necessarily shield you from the laws of your own jurisdiction.

Pag-navigate sa Kinabukasan: Regulatory Innovation at Strategic Compliance

Ang relasyon sa pagitan ng mga regulator at ng crypto industry ay hindi purong adversarial. Maraming jurisdictions ang aktibong naghahanap ng mga paraan upang isama ang blockchain technology habang binabawasan ang mga risks. Ang approach na ito ay nagpo-foster ng innovation, legitimacy, at, sa huli, institutional trust.

Regulatory Sandboxes at Innovation Hubs

Ang isang "regulatory sandbox" ay isang defined space kung saan ang mga negosyo ay maaaring mag-test ng innovative products, services, at business models sa ilalim ng relaxed regulatory requirements. Ang mga regulator ay nag-o-oversee ng mga tests na ito, na nagbibigay-daan sa mga firms na mag-eksperimento sa bagong technologies (tulad ng pag-implement ng Travel Rule sa complex P2P structure) nang hindi agad nagkakaroon ng buong bigat ng compliance costs.

Value para sa Industry:

- De-Risking Innovation: Nagbibigay-daan sa mga startups na tiyakin na ang kanilang technology ay compliant bago ang full market launch.

- Regulatory Education: Tumutulong sa mga regulator na matuto kung paano gumagana ang bagong DeFi protocols sa real-world scenarios.

- Attracting Talent: Ang mga jurisdictions na may aktibong sandboxes (tulad ng UK, Singapore, o parts ng Switzerland) ay umaakit ng innovative firms na naghahanap ng malinaw na regulatory guidance.

Ang paglikha ng mga sandbox na ito ay nagpapakita ng global recognition na ang pag-aplay ng century-old banking laws nang direkta sa programmable money ay hindi praktikal, na nangangailangan ng tailored, innovative na compliance solutions.

Compliance bilang Competitive Advantage

Para sa sophisticated na mga user at institutional investors, ang regulasyon ay hindi lamang isang hadlang—ito ay isang filtering mechanism na nagdadala ng credibility. Ang institutional capital, pension funds, at major corporate treasuries ay nangangailangan ng regulatory clarity at compliance guarantees bago pumasok sa isang asset class.

Ang pagpapatupad ng mga frameworks tulad ng MiCA ay nagse-signal ng market maturity, binabawasan ang counterparty risk, at nagfa-facilitate ng paglikha ng audited, regulated na financial products (tulad ng crypto ETFs o structured derivatives).

Strategic Takeaway: Ang mga firms at individuals na yumakap at nag-master ng complex compliance—tulad ng pag-integrate ng advanced Travel Rule solutions o pagpapanatili ng meticulous audit trails—ay magiging una sa pag-akit ng regulated institutional partnerships at capital flow. Ang compliance ay nagbabago mula sa cost center patungo sa key competitive advantage.

Mga Future Compliance Trends na Susubaybayan

Ang pag-stay ahead ng regulatory curve ay nangangailangan ng pag-track ng specific areas na malamang na mag-e-evolve nang mabilis:

- DeFi at AI-Driven Surveillance: Ang mga regulator ay lalong magre-rely sa sophisticated blockchain analytics at AI tools upang i-monitor ang DeFi protocols para sa suspicious activity, na nakatuon nang mas kaunti sa individual identity at higit pa sa flow ng illicit funds. Ito ay nangahulugan na ang mga protocol interactions na nakakabit sa high-risk addresses ay mapapakita, anuman ang KYC status ng user.

- Global Harmonization: Asahan ang mas malaking kooperasyon sa pagitan ng FATF member states upang i-standardize ang Travel Rule implementation, na ginagawang mandatory ang seamless VASP-to-VASP communication sa buong mundo.

- Green Compliance: Sumusunod sa lead ng MiCA, inaasahan natin ang mas malaking pressure sa crypto service providers (lalo na mining at staking pools) upang i-disclose at mabawasan ang environmental impact, na ginagawang sustainability bilang compliance requirement.

- Taxation Integration: Ang mga regulatory bodies (tulad ng OECD) ay nagtutulak para sa automated information sharing tungkol sa crypto holdings at transactions. Ito ay nag-uugnay ng regulatory sphere (KYC/AML) nang direkta sa tax compliance sphere, na ginagawang mandatory ang comprehensive global tax reporting.

Konklusyon

Ang paglipat mula sa isang unregulated sector patungo sa isang defined financial industry ay kritikal para sa pangmatagalang viability ng digital assets. Ang mga frameworks tulad ng Travel Rule ng FATF at ang MiCA ng EU ay kumakatawan sa fundamental na shifts, na nagmumula ang crypto palayo sa niche anonymity patungo sa global, regulated accountability.

Para sa seryosong crypto participant, ang regulatory deep dive na ito ay nagbibigay-diin ng isang singular na katotohanan: ang self-sovereignty sa digital economy ay naiachieve hindi sa pamamagitan ng pag-iwas sa regulasyon, kundi sa pamamagitan ng pag-master ng compliance. Sa pamamagitan ng pag-unawa sa core mandates ng global standard-setters, strategic na pag-navigate ng friction points sa pagitan ng centralization at decentralization, at ang pag-adopt ng forward-looking best practices, ang mga user ay maaaring tiyakin ang kanilang sustained, secure, at compliant na pakikilahok sa kinabukasan ng pananalapi.