ประวัติราคาของ Bitcoin เป็นเรื่องราวของการขึ้นลงอย่าง劇烈 ซึ่งสะท้อนถึงลักษณะที่ผันผวนของมัน นับตั้งแต่เริ่มต้นในปี 2009 ตลาดได้ดึงดูดนักลงทุนทั่วโลก อย่างไรก็ตาม ความผันผวนนี้มักกระตุ้นปฏิกิริยาทางจิตวิทยาที่ฝังรากลึก นักลงทุนมักต่อสู้กับอคติทางพฤติกรรมที่ทำให้การตัดสินใจผิดพลาด การเข้าใจกับดักทางจิตวิทยาเหล่านี้เป็นสิ่งสำคัญสำหรับทุกคนที่กำลังนำทางในภูมิทัศน์ระหว่างการถือยาวและการเทรดอย่างแข็งขัน

การเงินพฤติกรรมศาสตร์ศึกษาว่าปัจจัยทางจิตวิทยาและข้อผิดพลาดทาง认知ส่งผลต่อการตัดสินใจทางการเงินอย่างไร ในตลาดคริปโต ปัจจัยเหล่านี้ถูกขยายโดยการเทรด 24/7 และการแกว่งตัวของราคาอย่างรวดเร็ว ปฏิกิริยาทางอารมณ์ต่อข้อมูลตลาดมักนำไปสู่การซื้อที่จุดสูงสุดและขายที่จุดต่ำสุด ไม่ว่าคนคนนั้นจะเลือก HODL หรือเทรด ศัตรูหลักมักเป็นจิตวิทยาของตัวเองมากกว่าเงื่อนไขของตลาด

ความตึงเครียดระหว่างความปรารถนาในกำไรรวดเร็วและความจำเป็นในการเชื่อมั่นระยะยาว สร้างพื้นดินที่อุดมสมบูรณ์สำหรับข้อผิดพลาดทาง认知 นักลงทุนใหม่มักเข้าสู่ตลาดในช่วง hype cycles ที่ขับเคลื่อนด้วยความกลัวพลาดโอกาส ในทางตรงกันข้าม นักเทรดที่มีประสบการณ์อาจตกเป็นเหยื่อของความมั่นใจเกินเหตุหรือภาพลวงตาของการควบคุม การรับรู้รูปแบบเหล่านี้เป็นก้าวแรกสู่การสร้างกลยุทธ์การลงทุนที่ยืดหยุ่นซึ่งทนทานต่อแรงกดดันของตลาดสินทรัพย์ดิจิทัล

จิตวิทยาของวัฏจักรตลาดและความผันผวน

ประวัติราคา Bitcoin เผยให้เห็นรูปแบบของวัฏจักร boom และ bust ที่ทดสอบความมุ่งมั่นของนักลงทุน จากการพังทลายในปี 2011 ไปสู่การพุ่งขึ้นในปี 2017 และการปรับฐานหลังจากนั้น ความผันผวนเป็นคุณสมบัติที่คงอยู่ตลอด นักลงทุนมักประสบจาก recency bias ซึ่งพวกเขาให้ความสำคัญกับเหตุการณ์ตลาดล่าสุดมากเกินไป ในช่วง bull run สิ่งนี้ปรากฏเป็น euphoria และความเชื่อว่าราคาจะขึ้นไปเรื่อย ๆ ในช่วง bear market มันกลายเป็นความสิ้นหวังและความเชื่อมั่นว่าสินทรัพย์นั้นตายแล้ว

Recency Bias และบริบททางประวัติศาสตร์

Recency bias ทำให้ผู้ลงทุนตาบอดต่อบริบททางประวัติศาสตร์ที่กว้างขึ้นของ Bitcoin เมื่อราคาตกเกิน 80% ในปี 2018 หลายคนคิดว่าการทดลองจบลงแล้ว อย่างไรก็ตาม การวิเคราะห์กราฟระยะยาวเผยให้เห็นเส้นทางของการฟื้นตัวและการเติบโตข้ามวัฏจักรหลายครั้ง นักลงทุนที่มุ่งเน้นเฉพาะกรอบเวลาทันทีมัก panic sell ในเวลาที่ผิด พวกเขาล้มเหลวในการรับรู้ว่าการปรับฐานเป็นส่วนธรรมชาติของการเติบโตของตลาด

ข้อมูลทางประวัติศาสตร์แสดงให้เห็นว่า Bitcoin ได้ทะลุ all-time high ก่อนหน้าซ้ำแล้วซ้ำเล่าหลังจากการลดลงอย่างมีนัยสำคัญ อย่างไรก็ตาม ผลกระทบทางอารมณ์จากการสูญเสียมูลค่าพอร์ตโฟลิโอในวันนี้อาจครอบงำความเข้าใจทางตรรกะของความยืดหยุ่นทางประวัติศาสตร์ การนำทางที่ประสบความสำเร็จต้อง zoom out และมองความผันผวนเป็นคุณสมบัติของชั้นสินทรัพย์ที่กำลังพัฒนา แทนที่จะเป็นสัญญาณของความล้มเหลวที่กำลังจะเกิด

ความกลัวความผันผวน

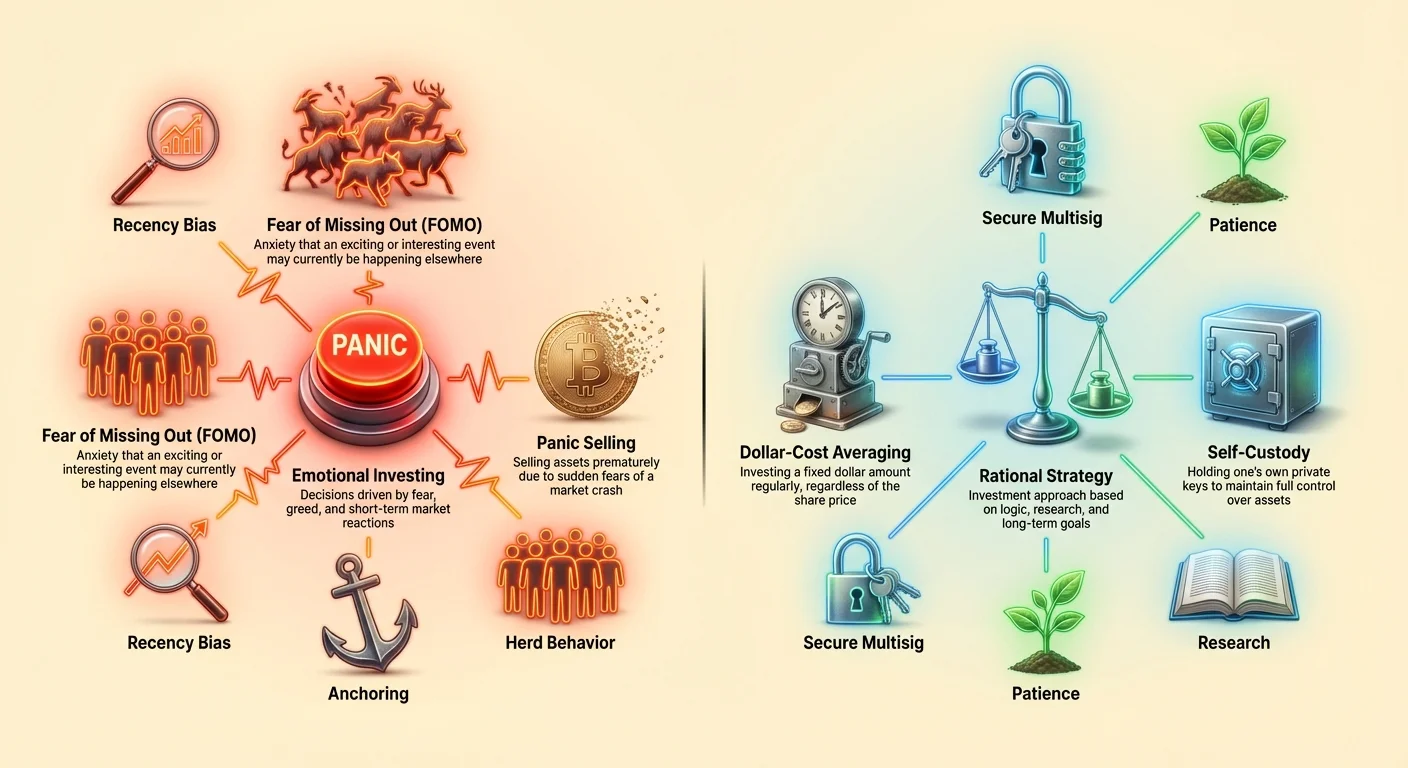

ความผันผวนมักถูกเข้าใจผิดว่าเท่ากับความเสี่ยง ในขณะที่ความผันผวนสูงหมายถึงความไม่มั่นคงของราคา มันยังนำเสนอโอกาสสำหรับการเติบโต ความกลัวความผันผวนมักนำไปสู่ loss aversion ซึ่งเป็นอคติที่ความเจ็บปวดจากการสูญเสียมีพลังทางจิตวิทยาเป็นสองเท่าของความสุขจากการได้รับ สิ่งนี้ขับเคลื่อนให้นักลงทุนออกจากตำแหน่งก่อนกำหนดในช่วง dips ชั่วคราว

เพื่อจัดการความเครียดนี้ กลยุทธ์อย่าง dollar-cost averaging (DCA) มักถูกแนะนำ โดยการลงทุนจำนวนคงที่เป็นประจำ โดยไม่คำนึงถึงราคา นักลงทุนจะกำจัดภาระทางอารมณ์จากการจับจังหวะตลาด วิธีการเชิงกลไกนี้ต่อต้านแรงกระตุ้นในการตอบสนองต่อความผันผวนระยะสั้น มันบังคับให้นักลงทุนซื้อต่ำเมื่อตลาดตก แม้ว่าความกลัวจะสั่งให้ทำอย่างอื่น

Anchoring Bias ในการทำนายราคา

การทำนายมูลค่าส่วนบุคคลในอนาคตของ Bitcoin เป็นงานซับซ้อนที่ได้รับอิทธิพลจาก halving cycles และเงื่อนไขเศรษฐกิจมหภาค กับดักทั่วไปที่นี่คือ anchoring bias สิ่งนี้เกิดขึ้นเมื่อนักลงทุนพึ่งพาข้อมูลชิ้นแรกที่ได้รับมากเกินไป ตัวอย่างเช่น หากนักวิเคราะห์ที่มีอิทธิพลทำนายเป้าหมายราคาเฉพาะ นักลงทุนอาจยึดติดกับตัวเลขนั้น พวกเขาอาจละเลยตัวแปรตลาดที่เปลี่ยนแปลงซึ่งทำให้เป้าหมายนั้นไม่สมจริง

Bitcoin halving เป็นแหล่งของ anchoring ที่พบบ่อย เพราะ halving ก่อนหน้านี้ถูกตามด้วย bull markets นักลงทุนมักยึดความคาดหวังกับเหตุการณ์เฉพาะนี้ พวกเขาสมมติความเชื่อมโยงเชิงเหตุและผลโดยตรงและทันทีระหว่างการลดอุปทานและการระเบิดของราคา ในขณะที่ความขาดแคลนเป็นตัวขับเคลื่อนพื้นฐาน พลวัตตลาดมีความหลากหลาย การพึ่งพาเฉพาะรูปแบบทางประวัติศาสตร์โดยไม่พิจารณาอัตราการยอมรับปัจจุบันหรือการเปลี่ยนแปลงกฎระเบียบอาจนำไปสู่ความผิดหวัง

นักลงทุนยังยึดติดกับ all-time high ก่อนหน้า หาก Bitcoin เคยถึง $68,000 ในอดีต ผู้ถือมักมองว่าราคาใด ๆ ต่ำกว่านั้นเป็น "ถูก" และราคาใด ๆ สูงกว่านั้นเป็น "แพง" การคิดแบบ binary นี้ละเลยประโยชน์ของเครือข่ายหรือการเปลี่ยนแปลงในเงินเฟ้อโลก การประเมินมูลค่าควร基于พื้นฐานปัจจุบัน ไม่ใช่แค่ป้ายราคาในอดีต

เรื่องเล่าทองดิจิทัลและ Status Quo Bias

การเปรียบเทียบระหว่าง Bitcoin และทองคำเป็นหัวใจสำคัญของการวิเคราะห์คริปโต ทั้งคู่ถูกมองว่าเป็นร้านเก็บมูลค่าและ hedge ต่อเงินเฟ้อ อย่างไรก็ตาม การเปรียบเทียบนี้สามารถกระตุ้น status quo bias นักลงทุนที่สบายใจกับสินทรัพย์ดั้งเดิมอย่างทองคำอาจต่อสู้ในการยอมรับทางเลือกดิจิทัล พวกเขาชอบความคุ้นเคยที่จับต้องได้ของโลหะกายภาพมากกว่าความปลอดภัยเชิงนามธรรมของ blockchain

Tangibility vs. Utility

ทองคำมีประวัติยาวนานพันปี ซึ่งให้ความรู้สึกมั่นคง Bitcoin ที่มักเรียกว่า "digital gold" เลียนแบบความขาดแคลนของทองคำแต่เพิ่ม portability และ divisibility Status quo bias นำให้นักลงทุนปฏิเสธ Bitcoin เพราะขาดรูปแบบกายภาพ พวกเขามองว่านิสัยดิจิทัลเป็นจุดอ่อนแทนที่จะเป็นวิวัฒนาการ อคตินี้ป้องกันพวกเขาจากการชื่นชมข้อดีอย่างการต้านทานการเซ็นเซอร์และการโอนย้ายทั่วโลก

ในทางตรงกันข้าม นักลงทุนคริปโตพื้นเมืองอาจประสบจาก pro-innovation bias พวกเขาอาจปฏิเสธทองคำก่อนกำหนดว่าเป็น "boomer rock" ที่ล้าสมัย มุมมองที่สมดุลรับรู้ว่าทั้งสองสินทรัพย์สามารถอยู่ร่วมกันได้ ทองคำให้ความมั่นคงและประวัติศาสตร์ ในขณะที่ Bitcoin ให้ศักยภาพการเติบโตสูงและประโยชน์ทางเทคโนโลยี การกระจายสินทรัพย์ข้ามทั้งสองชั้นสามารถบรรเทาความเสี่ยงที่เกิดจากการเอื้อนหนึ่งมากเกินไป

ความเข้าใจผิดเกี่ยวกับ Inflation Hedge

นักลงทุนจำนวนมากมุ่งหน้าไปที่ Bitcoin เป็น inflation hedge ทฤษฎีคืออุปทานคงที่ 21 ล้านเหรียญปกป้องจาก devaluation ของสกุลเงิน fiat อย่างไรก็ตาม confirmation bias สามารถนำให้นักลงทุนละเลยช่วงเวลาที่ Bitcoin สหสัมพันธ์กับ risk assets แทนที่จะทำหน้าที่เป็น safe haven เมื่อปัจจัยเศรษฐกิจมหภาคขับเคลื่อนตลาดทั้งหมดลง Bitcoin มักตาม

การถือ Bitcoin ต้องเข้าใจว่าการสหสัมพันธ์กับชั้นสินทรัพย์อื่นเปลี่ยนแปลงตามเวลา มันไม่ได้ทำตัวเหมือนทองคำหรืออสังหาริมทรัพย์เสมอไป นักลงทุนต้องยืดหยุ่นใน thesis ของพวกเขา การยึดติดกับเรื่องเล่า "inflation hedge" อย่างตาบอดในช่วง liquidity crunches แบบ deflationary สามารถนำไปสู่การจัดการพอร์ตโฟลิโอที่แย่

Altcoins และกับดัก Unit Bias

ตลาดคริปโตขยายไกลเกิน Bitcoin โดยครอบคลุม altcoins นับพัน กับดักทางพฤติกรรมหลักในภาคนี้คือ unit bias ซึ่งเป็นแนวโน้มที่จะชอบเป็นเจ้าของหน่วยเต็มแทนเศษส่วน นักลงทุนใหม่มักมองราคาสูงของ Bitcoin และรู้สึกว่า "พลาดเรือ" พวกหันไปหา altcoins ที่ราคาเพนนี เชื่อว่ามันง่ายกว่าสำหรับเหรียญ $0.10 ที่จะไปถึง $1.00 มากกว่าที่ Bitcoin จะเพิ่มสองเท่า

เสน่ห์ของเหรียญ "ถูก"

ความชอบทางจิตวิทยานี้สำหรับเหรียญ "ถูก" ละเลย market capitalization เหรียญที่มีราคาต่ำแต่ supply มหาศาลไม่ได้ถูก undervalued โดย必然 นักลงทุนที่ไล่ตามราคาหน่วยต่ำมักจบลงในสินทรัพย์เสี่ยงสูงที่มีพื้นฐานแย่ พวกเขากำหนดลำดับความสำคัญให้ปริมาณเหรียญที่ถือมากกว่าคุณภาพของโครงการ

Bitcoin สามารถแบ่งได้เป็น satoshis หมายความว่าไม่จำเป็นต้องซื้อ Bitcoin เต็มใบ การเอาชนะ unit bias เกี่ยวข้องกับการเข้าใจว่าการเพิ่มขึ้นเปอร์เซ็นต์สำคัญกว่าจำนวนเหรียญที่เป็นเจ้าของ การเพิ่ม 10% บน $1,000 ของ Bitcoin เหมือนกับ 10% บน $1,000 ของ penny stock ความพึงพอใจทางจิตวิทยาจากการเป็นเจ้าของ "พัน" ของโทเค็นมักนำไปสู่การจัดสรรสินทรัพย์ที่ไม่เหมาะสม

Dominance และความอยากเสี่ยง

Bitcoin dominance วัดส่วนแบ่งของ BTC ใน market cap คริปโตทั้งหมด มันทำหน้าที่เป็น barometer สำหรับ sentiment ตลาด เมื่อ dominance ตก มันมักสัญญาณ "risk-on" environment ที่ทุนไหลเข้าสู่ altcoins ที่เก็งกำไร นักลงทุนที่ขับเคลื่อนด้วยความโลภอาจไล่ตามแนวโน้มเหล่านี้ โดยละเลยความผันผวนสูงและความเสี่ยง liquidity ที่เกี่ยวข้องกับ small caps

ในช่วงการปรับฐานของตลาด liquidity มักไหลกลับสู่ Bitcoin ทำให้ dominance เพิ่มขึ้น นักลงทุนที่ overexposed ต่อ altcoins ในช่วง shifts เหล่านี้อาจสูญเสียอย่างมีนัยสำคัญ การเข้าใจการ互动ระหว่าง Bitcoin และตลาดกว้างช่วยในการจัดการความเสี่ยง มันป้องกันข้อผิดพลาดทางพฤติกรรมในการปฏิบัติต่อสินทรัพย์คริปโตทั้งหมดเหมือนกันใน risk profiles

อิทธิพลของ Whales และ Attribution Bias

"Whales" คือบุคคลหรือหน่วยงานที่ถือ Bitcoin จำนวนมหาศาล กิจกรรมของพวกเขาถูกจับตาอย่างใกล้ชิดเพราะสามารถขยับตลาดได้ อย่างไรก็ตาม นักลงทุนรายย่อยมักประสบจาก attribution bias เกี่ยวกับ whales เมื่อราคาตก มันน่าอุ่นใจที่จะโทษ "whale" ที่ไม่มีหน้าไร้ชื่อที่ manipulate ตลาด แทนที่จะยอมรับ variance ตลาดสุ่มหรือ timing ที่แย่

การติดตาม Smart Money

Blockchain transparency อนุญาตให้ติดตามธุรกรรมขนาดใหญ่ ในขณะที่ข้อมูลนี้มีประโยชน์ การตีความผิดเป็นเรื่องปกติ การโอนขนาดใหญ่ไปยัง exchange มักถูกสมมุติว่าเป็น sell signal อย่างไรก็ตาม มันอาจเป็นสำหรับ custody, staking หรือ OTC deals การตอบสนอง impulsively ต่อ "whale alerts" สามารถนำไปสู่การถูก shaken out จากตำแหน่งโดยไม่จำเป็น

นักลงทุนมักพยายามเลียนแบบกลยุทธ์ whale โดยไม่เข้าใจ time horizons ของพวกเขา Whale อาจขายเพื่อ rebalance พอร์ตโฟลิโอมูลค่าหลายพันล้าน ไม่ใช่เพราะเชื่อว่าสินทรัพย์กำลังพัง การ copy moves เหล่านี้โดยไม่มี context เป็นรูปแบบ cargo cult investing มันเลียนแบบรูปแบบของการลงทุนฉลาดโดยไม่เข้าใจสาระ

Decentralization vs. Concentration

การมีอยู่ของ whales กระตุ้นความกังวลเกี่ยวกับ centralization หากหน่วยงานไม่กี่แห่งถือ supply มากเกินไป พวกเขาสามารถ sway ตลาดได้ทางทฤษฎี ความกลัวนี้สามารถนำไปสู่ paranoia อย่างไรก็ตาม เมื่อ Bitcoin เติบโตและ distribution แพร่กระจาย อิทธิพลของ individual whales ลดลง การมุ่งเน้น whale watching มากเกินไปเบี่ยงเบนจากการวิเคราะห์พื้นฐาน

| แนวคิด | กับดักทางพฤติกรรม | การตรวจสอบความเป็นจริง |

|---|---|---|

| การเคลื่อนไหวของ Whale | Paranoia / Attribution Bias | การโอนมีวัตถุประสงค์หลายอย่างนอกเหนือจากการขาย. |

| การลดลงของราคา | Loss Aversion | ความผันผวนเป็นมาตรฐาน; แนวโน้มทางประวัติศาสตร์แสดงการฟื้นตัว. |

| ราคาหน่วย | Unit Bias | Market cap สำคัญกว่าราคาของเหรียญเดี่ยว. |

Institutional Validation และ Authority Bias

การอนุมัติ Bitcoin ETFs และการเพิ่มขึ้นของ corporate treasuries ได้นำ finance ดั้งเดิมเข้าสู่พื้นที่คริปโต สิ่งนี้ดึง authority bias เข้ามาเล่น นักลงทุนมักมองหา validation จากสถาบันใหญ่เช่น BlackRock หรือ Tesla หากบริษัทใหญ่ซื้อ Bitcoin นักลงทุนรายย่อยรู้สึกปลอดภัยที่จะตาม

ผลกระทบ ETF

Bitcoin ETFs อนุญาต exposure โดยไม่ต้องเป็นเจ้าของโดยตรง สิ่งนี้น่าดึงดูดสำหรับผู้ที่กลัว self-custody อย่างไรก็ตาม การพึ่งพาเฉพาะ institutional vehicles สามารถนำไปสู่ complacency นักลงทุนอาจสมมุติว่าเพราะมีผลิตภัณฑ์ regulated สินทรัพย์นั้น risk-free พวกเขาสับสนความปลอดภัยของยานพาหนะ (ETF) กับความมั่นคงของ underlying asset (Bitcoin)

Institutional adoption สร้าง "social proof" feedback loop เมื่อบริษัทเพิ่ม Bitcoin เข้าสู่ balance sheets มากขึ้น ความเสี่ยงที่รับรู้ลดลง ในขณะที่สิ่งนี้ขับ adoption มันยังสามารถสร้าง herd behavior หาก institutions suddenly sour ต่อ asset class นักลงทุนรายย่อยที่ตามพวกเขาอาจ panic และตามออก ล็อก losses

Corporate Treasuries

เมื่อบริษัทถือ Bitcoin เป็น reserve asset มันสัญญาณความมั่นใจ อย่างไรก็ตาม กลยุทธ์บริษัทแตกต่างจากเป้าหมายบุคคล บริษัทอาจขาย Bitcoin เพื่อครอบคลุม operational costs หรือ meet quarterly earnings targets นักลงทุนรายย่อยที่พยายาม align พอร์ตกับ corporate treasuries ต้องตระหนักว่า liquidity needs ของพวกเขาต่างกัน การตาม corporate moves อย่างตาบอดละเลย personal financial context

Security, Control, และ Endowment Effect

คติ "not your keys, not your coins" เน้น self-custody อย่างไรก็ตาม endowment effect สร้าง barrier เมื่อคนเป็นเจ้าของสินทรัพย์ พวกเขามูลค่ามันสูงขึ้น ในคริปโต สิ่งนี้อาจปรากฏเป็นความกลัวในการย้ายเงิน นักลงทุนอาจหวาดกลัวการผิดพลาดกับ private key ดังนั้นจึงทิ้งเงินไว้บน exchanges แม้รู้ความเสี่ยง

Paradox of Custody

Centralized exchanges ให้ convenience แต่ introduce counterparty risk ประวัติ exchange collapses เน้น danger นี้ แต่ convenience bias ทำให้ผู้ใช้อยู่บนแพลตฟอร์มเหล่านี้ พวกเขาแลก security เพื่อ ease of use โดยประเมินต่ำ probability ของ platform failure

ในทางตรงกันข้าม self-custody ต้องรับผิดชอบ การจัดการ private keys และ recovery phrases ต้อง diligence ความกลัว personal error สามารถ paralyzing ได้ นี่คือที่ technology อย่าง shared wallets (multisig) เกี่ยวข้อง

Shared Wallets เป็น Commitment Devices

Shared wallets ต้อง approvals หลายเพื่อ authorize transaction ในขณะที่ใช้ทางเทคนิคสำหรับ security พวกเขายังทำหน้าที่เป็น behavioral commitment devices โดยต้อง consensus จากหลายฝ่าย—หรือแม้แต่ devices หลายที่เป็นของคนเดียว—ลด impulsive decision-making

ตัวอย่าง 2-of-3 multisig setup ป้องกันผู้ใช้จาก panic selling เวลา 3 AM พวกเขาต้อง access key ที่สอง อาจเก็บในที่ต่าง หรือ approval จาก partner ที่เชื่อถือได้ Friction นี้เป็น feature ไม่ใช่ bug มันบังคับ "cooling off" period ที่ให้ rational thought ครอบงำ emotional impulses

ภาพลวงตาของความมั่นคงกับ Stablecoins

Stablecoins pegged กับสินทรัพย์อย่าง US dollar เพื่อ minimize volatility พวกเขาสำคัญสำหรับ trading และ DeFi อย่างไรก็ตาม พวกเขานำ illusion of safety นักลงทุนมัก park เงินใน stablecoins ระหว่าง downturns เชื่อว่ารisk-free

สิ่งนี้ละเลย counterparty และ regulatory risks เฉพาะของ stablecoins แค่เพราะราคา stable ไม่ได้หมายความว่าสินทรัพย์ invulnerable การ collapse ของ algorithmic stablecoins บางตัวพิสูจน์ว่า pegs สามารถ break นักลงทุนที่ประสบ "status quo" bias ของ fiat currency อาจ over-allocate ไปยัง stablecoins พลาดจุดที่พวกเขากำลังถือ digital proxy สำหรับ fiat inflation

นอกจากนี้ การถือ stablecoins นานสร้าง opportunity cost ในขณะที่รอ "perfect" dip เพื่อ buy back เข้าสู่ Bitcoin นักลงทุนมักพลาด reversal นี่เป็น paralysis by analysis ความปลอดภัยของ stablecoin กลายเป็น trap ที่ป้องกัน re-entry เข้าตลาด

OTC Trading และ Information Asymmetry

Over-the-Counter (OTC) trading เกิดโดยตรงระหว่าง parties ห่างจาก public exchanges นี่คือ domain ของ high-net-worth individuals และ institutions สำหรับ retail investor การมี OTC markets สามารถ fuel suspicion พวกกลัวว่า "real" price discovery กำลังเกิดหลังประตูปิด

ความกลัวนี้เกิดจาก sense of unfairness หรือ information asymmetry Retail traders เห็น public order book และสมมุติว่ามัน reflect ตลาดทั้งหมด เมื่อราคาเคลื่อนไหวโดย seemingly without volume พวกสงสัย manipulation การเข้าใจว่า OTC desks จัดการ large volume เพื่อ ป้องกัน slippage ช่วย mitigate ความกลัวนี้

อคติที่นี่คือสมมติว่าผู้เข้าร่วมตลาดทั้งหมดมีเป้าหมายเดียวกัน OTC traders กำหนดลำดับ execution price และ privacy มากกว่า public signaling Retail investors ต้องยอมรับว่าพวกเล่นในตลาดกับผู้เข้าร่วมที่ operate ใน scale ต่างกัน

สรุป

การนำทางตลาด Bitcoin ต้องมากกว่าแค่ technical analysis มันต้อง mastery จิตวิทยาของตัวเอง อคติอย่าง recency, anchoring และ herd mentality ฝังรากลึกในธรรมชาติมนุษย์ พวกทำให้ผู้ลงทุนไล่ hype, panic ที่ bottoms และ misunderstand มูลค่าพื้นฐานของ digital assets ไม่ว่าระบบ HODLer หรือ active trader ความเสี่ยงของ emotional decision-making ยังคงคงที่

Tools อย่าง dollar-cost averaging, self-custody และ shared wallets ให้ structural ways เพื่อ mitigate behavioral flaws โดยสร้าง friction ต่อ impulsive actions และ establish clear, mechanical rules นักลงทุนสามารถ protect ตัวเองจาก worst instincts ของตัวเอง ตลาดจะ volatile เสมอ แต่ reaction ของคุณไม่จำเป็น

ความสำเร็จในการลงทุน Bitcoin มาจากการ mastery reaction ต่อราคา ไม่ใช่การทำนายราคา