การเงินแบบกระจายศูนย์เป็นตัวแทนของการเปลี่ยนแปลงครั้งสำคัญในวิธีที่บุคคลโต้ตอบกับระบบเศรษฐกิจ แทนที่จะพึ่งพาตัวกลางที่รวมศูนย์ เช่น ธนาคารหรือโบรกเกอร์ ระบบนิเวศใหม่นี้ใช้เทคโนโลยีเพื่อนำเสนอผลิตภัณฑ์ทางการเงินโดยตรงให้กับผู้ใช้ ณ ศูนย์กลางของการเปลี่ยนแปลงนี้คือแนวคิดเรื่องความมั่นคงของมูลค่า ในขณะที่สกุลเงินดิจิทัลเป็นที่รู้จักจากความผันผวนของราคา แอปพลิเคชันทางการเงินที่สร้างบนเครือข่ายบล็อกเชนมักต้องการสินทรัพย์ที่มั่นคงเพื่อให้ทำงานได้อย่างมีประสิทธิภาพ

สินทรัพย์มั่นคงเหล่านี้ทำหน้าที่เป็นสื่อกลางการแลกเปลี่ยนหลักและที่เก็บมูลค่าภายในเศรษฐกิจดิจิทัล สินทรัพย์เหล่านี้ช่วยให้ผู้ใช้สามารถล็อกกำไรได้ ส่งเสริมการชำระเงินที่ราบรื่น และมีส่วนร่วมในกลยุทธ์ทางการเงินที่ซับซ้อนโดยไม่ต้องเผชิญกับความผันผวนของตลาดทันที โดยใช้ประโยชน์จากความโปร่งใสและระบบอัตโนมัติของเครือข่ายบล็อกเชน นักพัฒนาได้สร้างระบบที่ความมั่นคงทางการเงินถูกรักษาไว้ผ่านโค้ด แทนที่จะเป็นนโยบายของธนาคารกลาง พื้นฐานทางเทคโนโลยีนี้ช่วยให้เกิดเศรษฐกิจระดับโลกที่ไม่ต้องขออนุญาต ซึ่งสามารถเข้าถึงได้โดยใครก็ตามที่มีการเชื่อมต่ออินเทอร์เน็ต

พื้นฐานทางเทคโนโลยีของความมั่นคงดิจิทัล

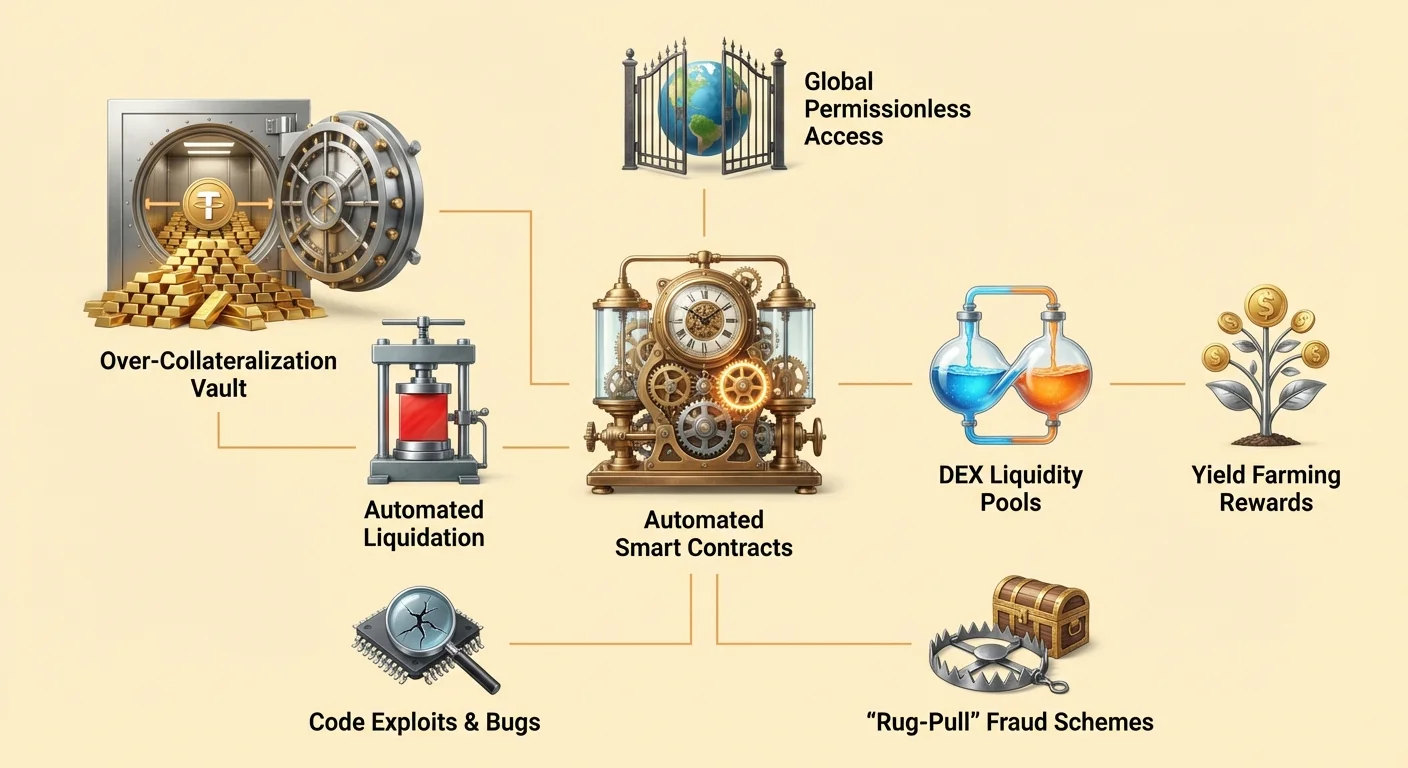

โครงสร้างพื้นฐานที่รองรับสินทรัพย์ทางการเงินมั่นคงในระบบนิเวศแบบกระจายศูนย์พึ่งพาสัญญาอัจฉริยะอย่างมาก สัญญาเหล่านี้คือโปรแกรมคอมพิวเตอร์ที่เก็บไว้บนบล็อกเชนซึ่งจะทำงานโดยอัตโนมัติเมื่อตรงตามเงื่อนไขเฉพาะ แตกต่างจากซอฟต์แวร์แบบดั้งเดิมที่ทำงานบนเซิร์ฟเวอร์ส่วนตัว สัญญาเหล่านี้ทำงานบนเครือข่ายสาธารณะที่เปิดให้ผู้เข้าร่วมทุกคนตรวจสอบได้

การทำให้เป็นอัตโนมัติของนโยบายการเงิน

สัญญาอัจฉริยะทำหน้าที่เป็นข้อตกลงที่ทำงานเองซึ่งกำหนดกฎของเงินภายในระบบ ในบริบทของการเงินแบบกระจายศูนย์ หรือ DeFi สัญญาเหล่านี้แทนที่กระบวนการด้วยตนเองที่มักจัดการโดยพนักงานธนาคารหรือทนายความ โค้ดจะกำหนดอย่างแน่ชัดว่าสินทรัพย์ถูกออก รีดีม และโอนอย่างไรตามตรรกะที่กำหนดไว้ล่วงหน้า

ตัวอย่างเช่น สัญญาอัจฉริยะสามารถถูกตั้งโปรแกรมให้ออกสกุลเงินดิจิทัลในจำนวนเฉพาะเมื่อผู้ใช้ฝากหลักประกันในจำนวนที่สอดคล้องกัน การทำงานอัตโนมัตินี้ช่วยให้แน่ใจว่าการออกเงินไม่ขึ้นอยู่กับข้อผิดพลาดของมนุษย์หรือการ操控ตามดุลยพินิจ กฎเหล่านี้ไม่สามารถเปลี่ยนแปลงได้เมื่อถูกนำไปใช้งาน ซึ่งให้กรอบที่คาดเดาได้สำหรับผู้เข้าร่วมตลาดทุกคน ลักษณะที่แน่นอนนี้มีความสำคัญต่อการรักษาความเชื่อมั่นในระบบที่ไม่มีอำนาจกลางในการไกล่เกลี่ยข้อพิพาท

การทำงานแบบไม่ต้องเชื่อถือ

แนวคิดของระบบ "แบบไม่ต้องเชื่อถือ" เป็นพื้นฐานสำคัญต่อการทำงานของสินทรัพย์ดิจิทัลเหล่านี้ ในบริบทนี้ แบบไม่ต้องเชื่อถือไม่ได้หมายความว่าระบบไม่น่าเชื่อถือ แต่หมายความว่าผู้ใช้ไม่จำเป็นต้องวางใจบุคคลที่สามเพื่อให้แน่ใจว่าระบบทำงานถูกต้อง ความถูกต้องของเครือข่ายและการทำงานของสัญญาสามารถตรวจสอบได้โดยใครก็ตาม

เมื่อผู้ใช้โต้ตอบกับโปรโตคอลที่เน้นความมั่นคง พวกเขาจะโต้ตอบโดยตรงกับบล็อกเชน ไม่จำเป็นต้องเชื่อใจผู้จัดการธนาคารในการอนุมัติสินเชือหรือคลังกลางในการเคลียร์การซื้อขาย เครือข่ายเองจะตรวจสอบธุรกรรม สิ่งนี้ช่วยขจัดความเสี่ยงจากคู่สัญญาที่เกี่ยวข้องกับผู้ให้บริการที่รวมศูนย์ ซึ่งอาจผิดนัด ชะลอเงิน หรือประสบปัญหาการทำงานผิดพลาด ความปลอดภัยและความโปร่งใสที่ให้โดยโมเดลนี้เป็นรากฐานที่ซับซ้อนซึ่งสร้างแอปพลิเคชันทางการเงิน

กลไกของการให้กู้ยืมแบบมีหลักประกัน

หนึ่งในวิธีที่โดดเด่นที่สุดในการสร้างความมั่นคงใน DeFi คือผ่านการให้กู้ยืมที่ใช้สัญญาอัจฉริยะ กระบวนการนี้ช่วยให้ผู้ใช้สร้างสภาพคล่องโดยไม่ต้องขายสินทรัพย์คริปโตพื้นฐานของพวกเขา มันเลียนแบบสินเชือแบบมีหลักประกันแบบดั้งเดิมแต่ทำงานทั้งหมดผ่านโปรโตคอลอัตโนมัติ

กลยุทธ์การมีหลักประกันเกิน

เพื่อรับสินเชือในระบบนิเวศแบบกระจายศูนย์ ผู้กู้ต้องให้หลักประกัน เพราะสินทรัพย์พื้นฐาน เช่น Ethereum อาจผันผวน โปรโตคอลเหล่านี้มักกำหนดให้มีการมีหลักประกันเกิน ซึ่งหมายความว่ามูลค่าของเงินฝากต้องเกินมูลค่าสินเชือในอัตราส่วนที่กำหนด

พิจารณาสถานการณ์ที่ผู้ใช้ต้องการกู้ดอลลาร์สหรัฐโดยใช้การถือครอง Ethereum ของพวกเขา พวกเขาอาจส่ง 1 ETH ไปยังสัญญาอัจฉริยะ หากโปรโตคอลกำหนดอัตราส่วนหลักประกัน 2:1 ผู้ใช้สามารถกู้ได้สูงสุด 0.5 ETH ในรูปดอลลาร์ สัญญาอัจฉริยะจะถือ ETH ดั้งเดิมเป็นหลักประกัน สิ่งนี้ช่วยให้แน่ใจว่าแม้ตลาดจะผันผวน สินเชือยังคงได้รับการหนุนหลังด้วยมูลค่าที่เพียงพอ กลไกนี้ช่วยให้สร้างมูลค่าที่มั่นคง (สินเชือ) ที่หนุนหลังด้วยสินทรัพย์ที่ผันผวน ทั้งหมดจัดการโดยไม่ต้องตรวจสอบเครดิตหรือการแทรกแซงของมนุษย์

การจัดการความผันผวนและการชำระบัญชี

ความมั่นคงของระบบพึ่งพาการบังคับใช้อัตราส่วนเหล่านี้อย่างเคร่งครัด หากมูลค่าหลักประกันลดลงอย่างมีนัยสำคัญ ระบบต้องดำเนินการเพื่อปกป้องความมั่นคงของโปรโตคอล สัญญาอัจฉริยะถูกตั้งโปรแกรมให้กระตุ้นการชำระบัญชีอัตโนมัติเมื่อมูลค่าหลักประกันต่ำกว่าขีดจำกัดที่กำหนด

หากราคาหลักประกันต่ำกว่าอัตราส่วนที่กำหนด ผู้กู้มีตัวเลือกสองทาง พวกเขาสามารถชำระคืนสินเชือพร้อมดอกเบี้ย หรือเพิ่มหลักประกันเพิ่มเติมในสัญญาอัจฉริยะเพื่อกู้คืนระดับที่ปลอดภัย หากผู้กู้ไม่ดำเนินการและมูลค่าต่อเนื่องลดลง สัญญาอัจฉริยะจะชำระบัญชีหลักประกัน นี่มักเกี่ยวข้องกับการขาย ETH เพื่อชำระหนี้ กลไกที่รุนแรงแต่มันจำเป็นนี้ช่วยให้แน่ใจว่าระบบยังคงมั่นคงและสินทรัพย์มั่นคงที่ออกโดยโปรโตคอลยังคงมีหลักประกัน ไม่ว่าระบบตลาดจะเป็นอย่างไร

การอำนวยความสะดวกในการแลกเปลี่ยนแบบกระจายศูนย์

สินทรัพย์มั่นคงมีบทบาทสำคัญในกระดานแลกเปลี่ยนแบบกระจายศูนย์ (DEXs) แพลตฟอร์มเหล่านี้ช่วยให้ผู้ใช้แลกเปลี่ยนสินทรัพย์ดิจิทัลโดยตรงกันและกันโดยไม่ต้องมอบการควบครมมให้บริการที่รวมศูนย์ เพื่อให้ตลาดเหล่านี้ทำงานได้อย่างมีประสิทธิภาพ พวกเขาต้องการสภาพคล่องที่ลึกและสกุลเงินอ้างอิงที่เชื่อถือได้

บทบาทของสระสภาพคล่อง

กระดานแลกเปลี่ยนแบบกระจายศูนย์ทำงานแตกต่างจากตลาดหนังสือสั่งซื้อแบบดั้งเดิม พวกเขาพึ่งพาสระสภาพคล่อง ซึ่งเป็นสัญญาอัจฉริยะที่ถือคู่สินทรัพย์ ผู้ให้สภาพคล่องฝากโทเค็นของพวกเขาในสระเหล่านี้เพื่ออำนวยความสะดวกในการซื้อขายสำหรับผู้อื่น แลกเป็นพวกเขาได้รับเปอร์เซ็นต์ของค่าธรรมเนียมการซื้อขายที่สร้างโดยโปรโตคอล

สเตเบิลคอยน์มีความสำคัญต่อกระบวนการนี้เพราะมักเป็นครึ่งหนึ่งของคู่ซื้อขาย นักซื้อขายมักแลกเปลี่ยนสินทรัพย์ที่ผันผวนกับสินทรัพย์มั่นคงเพื่อป้องกันการลดลงของตลาด หากไม่มีสินทรัพย์มั่นคงที่เชื่อถือได้ในสระเหล่านี้ นักซื้อขายจะต้องแลกเปลี่ยนสินทรัพย์ที่ผันผวนหนึ่งกับอีกตัวหนึ่ง ทำให้ยากที่จะรับรู้กำไรหรือปกป้องทุน โครงสร้างแรงจูงใจสำหรับผู้ให้สภาพคล่องสร้าง "ความลึกตลาดจากฝูงชน" ซึ่งขับเคลื่อนประสิทธิภาพและลดการลื่นไหลสำหรับนักซื้อขาย

การเพิ่มประสิทธิภาพตลาด

การมีสินทรัพย์มั่นคงใน DEXs ช่วยปรับปรุงประสบการณ์ผู้ใช้โดยรวม มันช่วยให้การค้นพบราคาง่ายขึ้นและให้ที่หลบภัยที่ปลอดภัยในช่วงความผันผวนสูง เนื่องจากกระดานแลกเปลี่ยนเหล่านี้ไม่ต้องขออนุญาต ใครก็ตามสามารถมีส่วนร่วมในการสร้างตลาด

การทำงานอัตโนมัติของกระดานแลกเปลี่ยนเหล่านี้ยังขจัดความจำเป็นสำหรับตัวกลางในการถือเงิน สัญญาอัจฉริยะเคลื่อนย้ายสินทรัพย์อย่างโปร่งใสตามตรรกะของโค้ด สิ่งนี้ช่วยขจัดความเสี่ยงที่กระดานแลกเปลี่ยนที่รวมศูนย์จะระงับการถอนหรือถูกแฮ็ก ผู้ใช้ยังคงควบคุมเงินของตนจนกว่าจะถึงเวลาที่การซื้อขายทำงาน การจัดแนวแรงจูงใจนี้—ซึ่งผู้ให้บริการรับค่าธรรมเนียมและนักซื้อขายได้การดำเนินการที่มีประสิทธิภาพ—ถูกขับเคลื่อนด้วยความพร้อมใช้งานอย่างต่อเนื่องของคู่มั่นคงภายในระบบนิเวศ

การสร้างผลตอบแทนและการรวมทางการเงิน

การรวมกันของสินทรัพย์มั่นคงและโปรโตคอลการให้กู้ยืมที่เปิดกว้างได้ทำให้การเข้าถึงกลยุทธ์การสร้างผลตอบแทนเป็นประชาธิปไตย ในระบบการเงินแบบดั้งเดิม โอกาสผลตอบแทนสูงมักถูกจำกัดเฉพาะนักลงทุนสถาบันหรือบุคคลมูลค่าสุทธิสูง DeFi เปลี่ยนแปลงพลวัตนี้โดยช่วยให้ใครก็ตามที่มีที่อยู่กระเป๋าเงินสามารถมีส่วนร่วมได้

การรับดอกเบี้ยจากเงินฝาก

ผู้ใช้สามารถฝากสินทรัพย์ดิจิทัลมั่นคงของพวกเขาในโปรโตคอลการให้กู้ยืมเพื่อรับดอกเบี้ย สิ่งนี้คล้ายกับบัญชีออมทรัพย์ในธนาคาร แต่กลไกแตกต่างกัน ใน DeFi ทุนจะถูกรวมกับเงินทุนจากผู้ให้บริการอื่นและให้กู้ยืมแก่ผู้กู้ ดอกเบี้ยที่ผู้กู้จ่ายจะถูกกระจายอัตโนมัติให้กับผู้ให้กู้

เพราะระบบตัดค่าใช้จ่ายเหนือศูนย์ของธนาคารแบบดั้งเดิม เช่น สาขา พนักงาน และแผนกกฎหมาย—ผลตอบแทนที่นำเสนอใน DeFi อาจสูงกว่าที่พบในระบบการเงินแบบดั้งเดิม สัญญาอัจฉริยะทำให้การกระจายกำไรเป็นอัตโนมัติ โดยช่วยให้แน่ใจว่าผู้ให้กู้ได้รับส่วนแบ่งตามเงื่อนไขที่แน่นอนของโปรโตคอล ประสิทธิภาพนี้อาจนำไปสู่การกระจายกำไรที่เท่าเทียมมากขึ้นในหมู่ผู้เข้าร่วม

การเข้าถึงระดับโลกแบบไม่ต้องขออนุญาต

หนึ่งในแง่มุมที่ทรงพลังที่สุดของระบบนิเวศนี้คือลักษณะแบบไม่ต้องขออนุญาต โครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมมักถูกจำกัดด้วยภูมิศาสตร์ ข้อกำหนดเอกสาร และกฎระเบียบธนาคาร สิ่งนี้ทำให้ผู้คนนับพันล้านถูกกีดกันจากการเข้าถึงบริการทางการเงินพื้นฐาน

ในเศรษฐกิจแบบกระจายศูนย์ ไม่มีผู้เฝ้าประตู ใครก็ตามที่มีการเชื่อมต่ออินเทอร์เน็ตและกระเป๋าเงินดิจิทัลสามารถโต้ตอบกับโปรโตคอลเหล่านี้ได้ ไม่ว่าจะอาศัยอยู่ที่ไหนหรือประวัติเครดิตเป็นอย่างไร ผู้ใช้ในประเทศที่มีสกุลเงินท้องถิ่นล้มละลายสามารถเข้าถึงสินทรัพย์สเตเบิลคอยน์ที่ผูกกับดอลลาร์ผ่านโปรโตคอล DeFi ซึ่งช่วยรักษาอำนาจการซื้อของพวกเขาได้อย่างมีประสิทธิภาพ การเข้าถึงระดับโลกนี้ช่วยให้บุคคลสามารถเป็นธนาคารของตัวเอง ให้กู้ยืมเงินและรับดอกเบี้ยโดยไม่คำนึงถึงที่ตั้งทางกายภาพ

| คุณสมบัติ | การเงินแบบดั้งเดิม | การเงินแบบกระจายศูนย์ |

|---|---|---|

| การเข้าถึง | ต้องขออนุญาต (ต้องใช้ ID) | ไม่ต้องขออนุญาต (เปิดให้ทุกคน) |

| การควบครม | บุคคลที่สาม (ธนาคาร) | การควบครมด้วยตนเอง (ผู้ใช้) |

| ความโปร่งใส | ไม่โปร่งใส | ตรวจสอบได้ทางสาธารณะ |

การนำทางความเสี่ยงในระบบนิเวศ

ในขณะที่ศักยภาพของการเงินแบบกระจายศูนย์มีมากมาย แต่ก็ไม่ปราศจากความเสี่ยง กลไกที่ให้อิสระและประสิทธิภาพเองก็นำมาซึ่งความท้าทายที่เป็นเอกลักษณ์ซึ่งผู้ใช้ต้องนำทาง การทำความเข้าใจความเสี่ยงเหล่านี้มีความสำคัญสำหรับผู้เข้าร่วมทุกคน

ช่องโหว่ของสัญญาอัจฉริยะ

การพึ่งพาโค้ดหมายความว่าบั๊กซอฟต์แวร์เป็นภัยคุกคามที่สำคัญ สัญญาอัจฉริยะเป็นแบบกำหนดไว้ล่วงหน้า หมายความว่าพวกเขาทำตามที่ถูกตั้งโปรแกรมไว้ หากมีข้อผิดพลาดหรือช่องโหว่ในโค้ด มันสามารถถูกเอาเปรียบได้ แฮ็กเกอร์ค้นหาช่องโหว่เหล่านี้เพื่อดูดเงินจากโปรโตคอล

แม้ว่าโครงการหลายแห่งจะเป็นโอเพ่นซอร์ส ซึ่งช่วยให้ชุมชนตรวจสอบโค้ดได้ ข้อผิดพลาดยังคงเกิดขึ้นได้ แอปพลิเคชันที่ "ออกแบบไม่ดี" อาจมีจุดอ่อนที่นำไปสู่การสูญเสียเงินของผู้ใช้ แตกต่างจากธนาคารที่ธุรกรรมหลอกลวงอาจถูกยกเลิก ธุรกรรมบล็อกเชนโดยทั่วไปไม่สามารถเปลี่ยนแปลงได้ เมื่อเงินถูกขโมยผ่านช่องโหว่สัญญาอัจฉริยะ มักไม่สามารถกู้คืนได้ วลี "โค้ดคือกฎหมาย" มีสองด้าน มันช่วยให้การทำงานที่เป็นกลางแต่ยังบังคับใช้ผลจากการเขียนโปรแกรมผิดพลาด

ภัยคุกคามจากผู้กระทำการที่ชั่วร้าย

นอกเหนือจากบั๊กโดยไม่ได้ตั้งใจ ยังมีความเสี่ยงจากการฉ้อโกงโดยเจตนา ความไม่ระบุตัวตนและการขาดกฎระเบียบในพื้นที่นี้สามารถดึงดูดผู้กระทำการที่ชั่วร้ายได้ นักพัฒนาบางคนอาจนำ dApps "ชั่วร้าย" ไปใช้งานที่ออกแบบมาเพื่อขโมยเงินฝากของผู้ใช้โดยเฉพาะ

กลยุทธ์ทั่วไปคือ "rug-pull" ในสถานการณ์นี้ ผู้ที่อยู่ภายในอาจสร้างโครงการ ดึงดูดทุนด้วยการสัญญาผลตอบแทนสูง แล้วทิ้งโครงการพร้อมเอาเงินไปด้วย พวกเขาอาจถือโทเค็นส่วนใหญ่ของโครงการและขายทั้งหมดในครั้งเดียว ทำให้ราคาพัง อีกความเสี่ยงคือฟิชชิง ซึ่งผู้โจมตีสร้างเว็บไซต์ที่เหมือนบริการที่ถูกกฎหมาย หากผู้ใช้เชื่อมต่อกระเป๋าเงินกับไซต์ฟิชชิง พวกเขาอาจให้สิทธิ์โดยไม่ตั้งใจแก่ผู้โจมตีในการดูดสินทรัพย์

| ประเภทความเสี่ยง | คำอธิบาย | ผลที่ตามมา |

|---|---|---|

| บั๊ก/ช่องโหว่ | ข้อบกพร่องในตรรกะโค้ด | สูญเสียเงินให้แฮ็กเกอร์ |

| Rug-pull | การกระทำจากภายในที่ชั่วร้าย | มูลค่าโทเค็นพังทลาย |

| ฟิชชิง | อินเทอร์เฟซเว็บไซต์ปลอม | การขโมยสินทรัพย์กระเป๋าเงิน |

การกำกับดูแลและการควบคุมโดยชุมชน

โปรโตคอลจำนวนมากที่ออกหรือใช้สินทรัพย์มั่นคงถูกกำกับดูแลโดยองค์กรแบบกระจายศูนย์ สิ่งนี้แนะนำชั้นของการควบคุมโดยชุมชนที่ไม่มีในระบบการเงินแบบดั้งเดิม โทเค็นการกำกับดูแลมักถูกใช้เพื่ออำนวยความสะดวกในกระบวนการนี้ โดยให้เสียงแก่ผู้มีส่วนได้ส่วนเสียในอนาคตของโปรโตคอล

การโหวตและการอัปเกรดโปรโตคอล

โทเค็นการกำกับดูแลมอบสิทธิ์ให้ผู้ถือในการโหวตข้อเสนอ ข้อเสนอเหล่านี้อาจครอบคลุมตั้งแต่การปรับโมเดลดอกเบี้ยและอัตราส่วนหลักประกันไปจนถึงการจัดสรรเงินทุนคลัง ระบบนี้มุ่งหมายเพื่อจัดแนวผลประโยชน์ของผู้ใช้กับสุขภาพระยะยาวของโปรโตคอล

ตัวอย่างเช่น หากโปรโตคอลการให้กู้ยืมต้องเพิ่มประเภทหลักประกันใหม่ ชุมชนจะโหวตพารามิเตอร์ สิ่งนี้ช่วยให้แน่ใจว่าการเปลี่ยนแปลงไม่ถูกทำโดยกลุ่มเล็กของผู้ที่อยู่ภายใน มันส่งเสริมความรู้สึกเป็นเจ้าของและความรับผิดชอบในหมู่ผู้เข้าร่วม สมาชิกชุมชนที่活跃ถูกจูงใจให้มีส่วนร่วมในการเติบโตของโครงการ เนื่องจากความสำเร็จของโปรโตคอลมักสัมพันธ์กับมูลค่าของโทเค็นการกำกับดูแล

การกระจายและ Airdrops

โครงการมักกระจายโทเค็นการกำกับดูแลเหล่านี้ผ่านกลไกเช่น "airdrops" Airdrop เกี่ยวข้องกับการส่งโทเค็นฟรีให้ผู้ใช้ที่ตรงตามเกณฑ์เฉพาะ เช่น การใช้แพลตฟอร์มหรือให้สภาพคล่อง กลยุทธ์นี้มีจุดประสงค์หลายอย่าง มันให้รางวัลแก่ผู้ยอมรับตอนต้น กระจายการเป็นเจ้าของโปรโตคอล และส่งเสริมการมีส่วนร่วมในอนาคต

โดยการกระจายโทเค็นให้ฐานผู้ใช้活跃ที่กว้าง โครงการสามารถสร้างชุมชนของผู้มีส่วนได้ส่วนเสียที่กระตือรือร้น สิ่งนี้มักถูกมองว่าเป็นวิธี "การตลาด" โครงการในขณะที่สร้างโครงสร้างการกำกับดูแลแบบกระจายศูนย์พร้อมกัน อย่างไรก็ตาม ผู้ใช้ต้องระวังพฤติกรรมเก็งกำไรที่เกี่ยวข้องกับเหตุการณ์เหล่านี้ เป้าหมายสูงสุดคือการสร้างระบบนิเวศที่ยั่งยืนซึ่งชุมชนจัดการพารามิเตอร์ที่รักษาความมั่นคงและความปลอดภัยของสินทรัพย์ทางการเงินอย่าง活躍

ส่วนติดต่อผู้ใช้ของเงินแบบกระจายศูนย์

สำหรับบุคคลทั่วไป การโต้ตอบกับระบบเทคนิคที่ซับซ้อนเหล่านี้ต้องการสะพาน นี่คือที่ที่แอปพลิเคชันแบบกระจายศูนย์ หรือ dApps เข้ามามีบทบาท dApp ให้ส่วนติดต่อผู้ใช้ที่เป็นมิตรซึ่งเชื่อมกระเป๋าเงินดิจิทัลของบุคคลกับสัญญาอัจฉริยะพื้นฐาน

การเชื่อมต่อกับบล็อกเชน

เพื่อใช้สเตเบิลคอยน์หรือให้กู้ยืมสินทรัพย์ ผู้ใช้เชื่อมกระเป๋าเงินกับ dApp กระเป๋าเงินถือกุญแจส่วนตัวของผู้ใช้และลงนามธุรกรรม dApp ทำหน้าที่เป็นส่วนหน้า แสดงยอดเงิน อัตราดอกเบี้ย และตัวเลือกธุรกรรม มันแปลตรรกะที่ซับซ้อนของบล็อกเชนเป็นปุ่มและฟอร์มที่คุ้นเคยสำหรับผู้ใช้เว็บ

การเชื่อมต่อนี้เป็น "แบบไม่ต้องขออนุญาต" หมายความว่า dApp ไม่เก็บข้อมูลผู้ใช้หรือต้องใช้บัญชีล็อกอินแบบดั้งเดิม ที่อยู่กระเป๋าเงินของผู้ใช้ทำหน้าที่เป็นตัวตน การตั้งค่านี้ช่วยให้แน่ใจว่าผู้ใช้ควบคุมสินทรัพย์ของตนอย่างสมบูรณ์ตลอดเวลา พวกเขาไม่จำเป็นต้องฝากเงินในบัญชีธนาคารของ dApp แต่授权การโต้ตอบเฉพาะกับสัญญาอัจฉริยะโดยตรงจาก custody ของตนเอง

การตรวจสอบได้และความโปร่งใส

หนึ่งในข้อดีหลักของการใช้ dApps คือความโปร่งใส เพราะส่วนหลังทำงานบนบล็อกเชนสาธารณะ ประวัติการทำงานของแอปพลิเคชันจึงไม่สามารถเปลี่ยนแปลงได้และมองเห็นได้สำหรับทุกคน ผู้ใช้สามารถตรวจสอบว่าเกม "พิสูจน์ได้ว่าถูกต้อง" หรือโปรโตคอลการให้กู้ยืมถือหลักประกันจริงตามที่อ้าง

สิ่งนี้แตกต่างอย่างชัดเจนกับแอปแบบดั้งเดิมที่ตรรกะส่วนหลังถูกซ่อนบนเซิร์ฟเวอร์ส่วนตัว ในโลกแบบกระจายศูนย์ ผู้ใช้สามารถตรวจสอบที่อยู่สัญญาและดูโค้ด (หากมีทักษะทางเทคนิค) หรือพึ่งพาการตรวจสอบจากชุมชน ความโปร่งใสนี้สร้างความเชื่อมั่นแบบต่าง—ที่อิงจากการตรวจสอบแทนชื่อเสียง มันบังคับให้โปรโตคอลทำงานอย่างซื่อสัตย์ เพราะการเบี่ยงเบนจากโค้ดจะมองเห็นได้ทันทีบนสมุดบัญชีสาธารณะ

สรุป

การเกิดขึ้นของสเตเบิลคอยน์และระบบนิเวศการเงินแบบกระจายศูนย์เป็นการคิดใหม่พื้นฐานของโครงสร้างพื้นฐานทางการเงิน โดยใช้สัญญาอัจฉริยะ ระบบเหล่านี้ทำให้กระบวนการที่ซับซ้อนของการให้กู้ยืม การยืม และการแลกเปลี่ยนเป็นอัตโนมัติ พวกเขาแทนที่ตัวกลางด้วยโค้ดที่โปร่งใส ช่วยให้ระบบทางการเงินที่เปิดให้ใครก็ตามที่มีกระเป๋าเงินดิจิทัล ความสามารถในการสร้างมูลค่าที่มั่นคงผ่านการมีหลักประกันเกินให้พื้นฐานที่จำเป็นสำหรับเศรษฐกิจดิจิทัลที่เชื่อถือได้ ช่วยให้ผู้ใช้ป้องกันความผันผวนในขณะที่เข้าถึงบริการทางการเงินระดับโลก

อย่างไรก็ตาม นวัตกรรมนี้ไม่ได้ปราศจากอันตราย การพึ่งพาซอฟต์แวร์นำความเสี่ยงของบั๊ก ช่องโหว่ และพฤติกรรมชั่วร้ายที่พบน้อยกว่าในธนาคารแบบดั้งเดิม ผู้ใช้ต้องนำทางภูมิทัศน์นี้ด้วยความระมัดระวัง ตรวจสอบแหล่งที่มาและทำความเข้าใจกลไกของโปรโตคอลที่ใช้ แม้จะมีความท้าทายเหล่านี้ ทิศทางของ DeFi ชี้ไปยังอนาคตที่การเข้าถึงทางการเงินเท่าเทียมและมีประสิทธิภาพมากขึ้น เมื่อเทคโนโลยีเติบโตและชุมชนโอเพ่นซอร์สยังคงเสริมความปลอดภัยของโปรโตคอลเหล่านี้ บทบาทของเงินมั่นคงแบบกระจายศูนย์มีแนวโน้มที่จะเติบโต โดยนำเสนอทางเลือกที่แข็งแกร่งแทนระบบทางการเงินเก่า

การเป็นเจ้าของทางการเงินที่แท้จริงช่วยให้คุณเป็นธนาคารของตัวเอง แต่ต้องใช้ความระวัง การศึกษา และการจัดการความเสี่ยงอย่างรอบคอบ