Za mnoge novajlije u prostoru kriptovaluta, trgovanje počinje sa spot tržištima—kupovinom Bitcoin (BTC) ili Ethereum (ETH) direktno, nadajući se da će cena porasti. Međutim, svet sofisticiranog finansijskog upravljanja se proteže daleko izvan jednostavne kupovine i prodaje. Kada investitori uspostave osnovni portfolio, neizbežno nailaze na potrebu da zaštite svoje dobitke, ograniče potencijalne gubitke ili generišu prihod bez obzira na smer tržišta. Evo gde opcije dolaze do izražaja.

Kripto opcije su moćni derivativni instrumenti koji nude finansijsku fleksibilnost neusporedivu sa standardnim spot trgovanjem ili čak osnovnim futures ugovorima. Za razliku od spekulativnih alata namenjenih isključivo poluzi i visokom riziku, opcije su fundamentalno instrumenti osiguranja i upravljanja rizikom. One omogućavaju investorima da upravljaju volatilnošću, postave precizne donje i gornje granice cena za svoje aktivе, i hedžiraju značajne pozicije protiv nepovoljnih pokreta tržišta.

Ovaj vodič je strukturiran da povedе apsolutne početnike kroz esencijalne mehanike kripto opcija. Počećemo definisanjem ključnih koncepata poziva i puta, prelazimo na praktične, niskorizične strategije poput osiguranja portfolija, i završimo objašnjenjem osnovnih matematičkih osetljivosti—Grka—koji određuju kako se opcije cene i ponašaju. Naš fokus tokom celog puta će ostati usmeren na korišćenje opcija ne za agresivnu spekulaciju, već kao neophodnih alata za odgovorno, napredno upravljanje portfoliom.

Osnova: Šta su kripto opcije?

Ugovor o kripto opciji je derivatni instrument—njegova vrednost je izvedena iz vrednosti osnovne aktive, kao što su Bitcoin ili Ethereum. Ključno, opcija daje nositelju pravo, ali ne i obavezu, da kupi ili proda osnovnu aktivu po unapred utvrđenoj ceni, na ili pre određenog datuma.

Ovaj koncept „prava, ne obaveze“ razdvaja opcije od fjučerskih ugovora. Fjučerski ugovor obavezuje i kupca i prodavca da obave transakciju na dan isteka, što uvodi značajan obavezni rizik. Opcije nude fleksibilnost; ako se tržište pomeri protiv nositelja, oni mogu jednostavno pustiti opciju da istekne bez vrednosti, gubeći samo početni trošak.

Opcije naspram spot trgovanja

Kada se bavite spot trgovanjem, odmah obavljate transakciju vlasništva kriptovalute. Ako kupite jedan BTC za $60,000, potrošite $60,000 i posedujete aktivu, izlažući se svim naknadnim promenama cene.

Transakcija opcije međutim je transakcija prenosanja rizika. Umesto kupovine aktive, kupujete ugovor koji kontroliše potencijalnu buduću cenu aktive.

Analogija: Polica osiguranja

Zamislite kupovinu opcije kao kupovinu osiguranja za automobil. Plaćate malu naknadu (premiju) osiguravajućoj kompaniji. Ako dođe do velike nesreće (tržište naglo padne), vaša polica (opcija) garantuje da su vaši gubici ograničeni ili da vaša aktiva može biti zaštićena na određenoj vrednosti (cena izvršenja). Ako nesreća ne dogodi, gubite samo malu premiju koju ste platili, ali ste se zaštitili od katastrofalnog rizika.

Ključna terminologija

Da biste razumeli opcije, prvo morate savladati četiri osnovna termina:

1. Premija (Cena)

Premija je cena koju kupac plaća prodavcu (pisac) ugovora o opciji. Ovo je početni trošak za sticanje prava da izvrši opciju. Ako opcija istekne bez vrednosti, maksimalni gubitak kupca je plaćena premija, a maksimalni dobitak prodavca je prikupljena premija.

2. Cena izvršenja (Dogovorena cena)

Cena izvršenja (ili cena vežbanja) je specifična cena po kojoj se osnovna aktiva može kupiti ili prodati ako se opcija izvrši. Ako BTC trguje po $65,000, a vi kupite opciju s cenom izvršenja od $70,000, $70,000 je garantovana cena transakcije.

3. Datum isteka (Krajnji rok)

Opcije imaju ograničen vek trajanja. Datum isteka je poslednji dan na koji se ugovor može izvršiti. Kripto opcije su tipično dostupne za dnevne, nedeljne, mesečne ili tromesečne periode isteka. Kada ovaj datum prođe, ugovor prestaje da važi.

4. Unutrašnja vrednost i vremenska vrednost

- Unutrašnja vrednost: Ovo je neposredna dobit koju biste ostvarili ako biste sada izvršili opciju. Opcija ima unutrašnju vrednost samo ako je U novcu (ITM).

- Vremenska vrednost: Ovo je deo premije koji odražava mogućnost da opcija uđe u novac pre isteka. Sve opcije gube vremensku vrednost kako se približavaju istku, koncept poznat kao propadanje tete.

Deciphering the Core Instruments: Calls and Puts

Options contracts are divided into two fundamental types: Call Options and Put Options. Each grants a different type of right and is used for different directional views or hedging needs.

Call Options: The Right to Buy

A Call Option grants the holder the right to buy the underlying asset at the specified strike price on or before the expiration date.

Who Buys Calls and Why?

Investors buy call options when they are bullish on the underlying asset. They believe the asset's price will rise significantly above the strike price before expiry.

Example Use Case (Speculative): BTC is currently trading at $60,000. You believe it will surge past $70,000 next month.

- You buy a call option with a strike price of $65,000, paying a $1,000 premium.

- If BTC rises to $75,000 by expiry, you can exercise your right to buy BTC for $65,000 (the strike price) and immediately sell it on the spot market for $75,000. Your profit is $10,000 minus the $1,000 premium paid, equaling $9,000.

- If BTC falls to $55,000, you simply let the option expire. You lose only the $1,000 premium.

Buying calls is a way to bet on an upward movement with defined, limited risk (the premium).

Put Options: The Right to Sell

A Put Option grants the holder the right to sell the underlying asset at the specified strike price on or before the expiration date.

Who Buys Puts and Why?

Investors buy put options when they are bearish or, more importantly, when they want to protect assets they already own from a downside move.

Example Use Case (Hedging/Protective): You own 1 ETH, currently worth $3,000, but you are nervous about a looming market crash.

- You buy a put option with a strike price of $2,800, paying a $100 premium.

- If ETH crashes to $2,000, you can exercise your right to sell your ETH for $2,800 (the strike price). The loss on your ETH holding is limited to $200 ($3,000 current price - $2,800 strike) plus the $100 premium.

- If ETH rises to $3,500, you let the put option expire worthless. You lose the $100 premium, but your ETH holding increased in value by $500, making the protection worthwhile.

Buying puts is the simplest and most effective way to hedge against downside risk, acting as portfolio insurance.

The Dynamics: Buyers vs. Sellers (Long vs. Short)

It takes two parties to create an option contract:

| Role | Position | Action | Risk Profile |

|---|---|---|---|

| Buyer (Long) | Long Call or Long Put | Pays the Premium | Risk is limited to the premium paid. Potential profit is unlimited (for Calls) or substantial (for Puts). |

| Seller (Short/Writer) | Short Call or Short Put | Receives the Premium | Profit is limited to the premium received. Risk is potentially unlimited (for Short Calls) or substantial (for Short Puts). |

Why Selling Options is Highly Advanced: While selling (or "writing") options guarantees you receive the premium upfront, it exposes the seller to potentially unlimited risk. If you sell a Call and the price skyrockets, you are obligated to sell the asset at a below-market price, forcing you to acquire it at a loss. Because of this unlimited downside exposure, selling options is generally reserved for highly experienced traders with strong risk collateral, and it is explicitly not recommended for beginners focused on simple hedging.

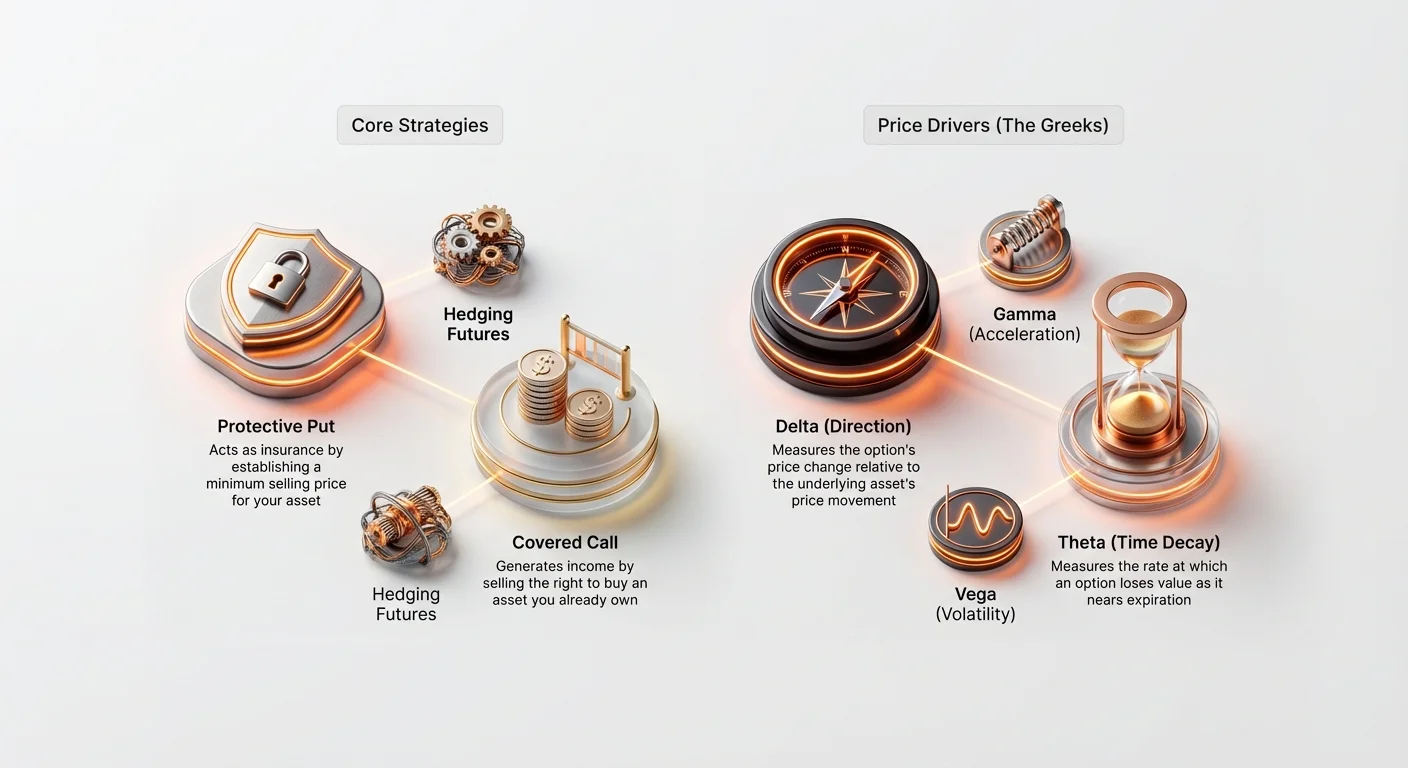

Opcije za upravljanje rizikom: Osnovne strategije hedžinga

Osnovna snaga opcija leži u njihovoj sposobnosti da precizno definišu rizik. Kombinujući vlasništvo nad osnovnom aktivom sa specifičnim ugovorima o opcijama, investitori mogu implementirati efikasne strategije hedžinga koje minimiziraju volatilnost i maksimiziraju efikasnost kapitala.

Zaštitni Put: Osiguravanje vašeg portfolija

Zaštitni Put je možda najfundamentalnija i esencijalna strategija hedžinga za dugoročne investitore. Ona uključuje kupovinu put opcije na aktivu koju već posedujete (ili „držite long“).

Kako funkcioniše: Kreiranje donje granice cene

Kada posedujete aktivu (kao 1 BTC) i kupite put opciju (za 1 BTC) sa cenom egzekucije nešto ispod trenutne tržišne cene, uspostavljate garantovanu minimalnu cenu prodaje za vašu aktivu. Ovo je ekvivalentno postavljanju franšize osiguranja.

Primer: Zaštita Bitcoin holdingsa

- Trenutna pozicija: Držite 1 BTC, trenutno trguje po $60,000.

- Strategija: Kupite 30-dnevnu Put opciju sa cenom egzekucije $55,000 za premiju od $1,500.

| Scenarijo | Pokret cene BTC (30 dana) | Akcija/Ishod | Neto dobit/gubitak |

|---|---|---|---|

| A. Tržište pada | BTC pada na $45,000. | Iskoristite $55,000 Put, prodajući svoj BTC po $55,000. | Gubitak je ograničen na $5,000 (pad tržišta) + $1,500 (premija) = $6,500. (Bez puta, gubitak bi bio $15,000). |

| B. Tržište raste | BTC raste na $65,000. | Pustite $55,000 Put da istekne bez vrednosti. | Dobit $5,000 (rast aktive) - $1,500 (premija) = $3,500. |

Ključni zaključak je da Zaštitni Put eliminira repni rizik—opasnost od katastrofalnih, oštrih pada—dok omogućava investitoru da u potpunosti iskoristi svaki rast, minus mali trošak premije.

Pokrivni Call: Generisanje prihoda na holdingsima

Strategija Pokrivnog Call-a je alat za generisanje prihoda pogodan za investitore koji drže aktivu (kao ETH ili BTC) i udobni su da je prođu ako cena poraste iznad određene tačke, ili ako veruju da će aktiva trgovati bočno (u opsegu) u periodu.

Strategija uključuje posedovanje osnovne aktive („pokriće“) i prodaju (pisanje) call opcije protiv nje.

Kako funkcioniše: Prikupljanje premije za ograničen rast

Prodajući call, odmah prikupljate premiju. U zamenu, prihvatate obavezu da prodate aktivu po ceni egzekucije ako kupac odluči da iskoristi opciju.

Primer: Prodaja Call-ova na Ethereum

- Trenutna pozicija: Držite 10 ETH, trenutno trguje po $3,000 po kovanici ($30,000 ukupno).

- Strategija: Prodajte 60-dnevnu Call opciju sa cenom egzekucije $3,300, prikupljajući premiju od $100 po ugovoru (ili $1,000 ukupno).

| Scenarijo | Pokret cene ETH (60 dana) | Akcija/Ishod | Neto dobit/gubitak |

|---|---|---|---|

| A. Cena raste (opcija iskorišćena) | ETH raste na $3,500. | Kupac iskorišćuje call. Obavezni ste da prodate svojih 10 ETH po $3,300. | Ostvarujete dobit od rasta do $3,300, plus $1,000 premije. Propustite rast iznad $3,300, ali ste obezbedili garantovanu cenu prodaje. |

| B. Cena pada ili ostaje ravna (opcija istekne) | ETH pada na $2,900. | Opcija istekne bez vrednosti. Zadržavate svojih 10 ETH. | Ipak zadržavate $1,000 primljene premije, generišući prihod iako je osnovna aktiva malo pala. |

Pokrivni Call se često koristi od strane velikih institucija da sistematski generišu prinose na svojim dugoročnim, visokokapitalnim holdingsima tokom perioda očekivane niske volatilnosti.

Understanding the Drivers of Option Price: The Greeks

To move beyond simply executing basic strategies, a sophisticated trader must understand the key factors that cause an option's premium to change in real-time. These factors are known as the Greeks—a set of mathematical measures that define an option's sensitivity to various market variables.

While the calculations behind the Greeks are complex (based on the Black-Scholes model), understanding their fundamental roles is essential for managing risk.

Delta (Δ): The Directional Sensitivity

Delta measures how much an option's price (premium) is expected to change for every $1 movement in the price of the underlying asset.

- Call Delta: Ranges from 0 to +1.0.

- Put Delta: Ranges from 0 to -1.0.

Interpretation: If a Call option has a Delta of 0.60, it means that if BTC rises by $1, the option premium will increase by $0.60.

- At-the-Money (ATM) options (where the strike price equals the current market price) typically have a Delta near 0.50 (for Calls) or -0.50 (for Puts).

- Deep In-the-Money (ITM) options (highly profitable) behave almost like the underlying asset itself, with a Delta approaching 1.0 or -1.0.

Hedging Use: Delta helps investors determine the directional exposure of their overall portfolio. If a portfolio has a net Delta of 20, it means the portfolio will gain $20 for every $1 rise in the underlying asset's price. Traders use options to balance their Delta (a process called Delta Hedging) to make their overall position neutral to small price changes.

Gamma (Γ): The Acceleration of Delta

Gamma measures the rate of change of Delta. In simpler terms, if Delta is the speed of the option premium change, Gamma is the acceleration or the gas pedal.

Interpretation: Gamma is highest for options that are At-the-Money. This means that as the underlying asset’s price moves toward or away from the strike price, the Delta changes very quickly, making the option premium highly sensitive to movement.

Practical Use: High Gamma indicates high risk. Traders with high Gamma must constantly monitor and rebalance their hedges because their directional exposure (Delta) changes rapidly with even small movements in the market.

Theta (Θ): The Impact of Time Decay

Theta measures how much an option’s premium loses value each day due purely to the passage of time. Theta is always negative for option buyers, reflecting the reality that time works against the buyer.

Interpretation: If an option has a Theta of -0.05, the option premium will lose $0.05 of value tomorrow, all else being equal.

Key Characteristic: Theta decay accelerates dramatically as the option approaches its expiration date. This is why a one-day-to-expiry option loses value much faster than an option with 90 days left.

Hedging Use: Investors must account for Theta when selecting options. For hedging large positions, purchasing options with a longer time horizon (e.g., three months) is often more cost-effective over the long run because they experience less daily Theta decay than short-term weekly options.

Vega (ν): The Volatility Magnet

Vega measures an option’s sensitivity to changes in the underlying asset's implied volatility (IV). Volatility is the market's expectation of how much the price will fluctuate in the future.

Interpretation: If an option has a Vega of 0.15, it means that if implied volatility increases by 1%, the option’s premium will increase by $0.15.

Key Relationship: Because options are fundamentally instruments that profit from movement (either up or down), volatility is their lifeblood. Higher implied volatility always leads to higher option premiums.

Hedging Use: Vega is critical for traders who use options to hedge against volatility itself. If you expect a major news event that could cause wild price swings, buying options (long Vega exposure) will increase the value of your hedge as market uncertainty increases, even if the price hasn't moved yet.

Volatility: The Heart of Option Pricing

While the price of the underlying asset is the obvious factor, volatility is the single greatest driver of an option's premium. Options are essentially bets on future uncertainty; the more uncertain the future, the more valuable the contract. This uncertainty is measured through volatility, which is generally categorized into two types: Implied and Realized.

Implied Volatility (IV): The Market’s Prediction

Implied Volatility (IV) is the market’s expectation of how volatile the underlying asset will be during the life of the option contract. It is not calculated from historical price movements; instead, it is derived by plugging the current market price of the option premium, along with the strike price, time to expiry, and current asset price, into an options pricing model.

IV is a Reflection of Demand and Fear:

- High IV: Indicates that the market anticipates significant price swings. When major events are upcoming (e.g., network upgrades, regulatory decisions), options demand spikes, driving up IV and premiums.

- Low IV: Suggests the market expects stability and little movement.

Importance for Hedgers: When buying insurance (Protective Puts), you want to buy them when IV is low, as the premium will be cheaper. If you wait until IV is high (i.e., fear has peaked), your insurance will be extremely expensive.

Realized Volatility (RV): The Actual Movement

Realized Volatility (RV), also known as Historical Volatility (HV), measures how much the asset actually has moved over a specific past period. It is a historical statistic calculated from price data.

The Relationship to Risk: A high RV means the asset has experienced large, sudden price swings in the past. While RV doesn't predict the future, it gives traders a benchmark for the asset’s natural movement range.

The IV/RV Relationship for Strategists

The difference between Implied Volatility and Realized Volatility forms a core aspect of advanced options trading strategy.

Scenario: IV > RV If the implied volatility (market expectation) is significantly higher than the realized volatility (historical movement), it suggests that options are overpriced. The market is pricing in a move that has not historically materialized. Advanced traders might look to sell options in this scenario (e.g., selling Covered Calls) to capitalize on the inflated premiums, assuming the volatility is unlikely to materialize.

Scenario: IV < RV If implied volatility is lower than realized volatility, it suggests that options are potentially underpriced. The market expects a calmer future than the asset has experienced in the recent past. This is an excellent time for hedgers to buy protective options, as the insurance is cheaper relative to the historical risk.

Actionable Tip: Strategic hedgers seek situations where the cost of insurance (IV) is low relative to the current level of risk (RV) to secure the best pricing for their protective puts.

Napredne aplikacije hedžinga

Kada ovladate fundamentalima Calls, Puts i Grka, opcije se mogu koristiti u kompleksnim scenarijima, posebno u kombinaciji sa drugim derivatima poput futursa.

Korišćenje opcija za hedžing futures pozicija

Futures i perpetual ugovori omogućavaju trgovcima da koriste visoku polugu, uvećavajući i potencijalne profite i potencijalne gubitke, uključujući obaveznu likvidaciju. Opcije pružaju moćan alat da zaštite visoko polugirane futures pozicije bez smanjivanja same poluge.

Problem sa polugiranim Long Futuresima

Ako držite 10x polugirani long BTC perpetual futures ugovor, pad od 10% u ceni BTC može dovesti do likvidacije i potpunog gubitka kolaterala.

Rešenje: Kupovina Zaštitnog Puta

Držeći istovremeno polugirani long futures ugovor i kupujući Zaštitni Put, možete kreirati sintetičku garantovanu donju granicu cene.

Primer: Hedžing polugiranog longa

- Futures pozicija: Long 1 BTC futures ugovor po $60,000 (10x poluga). Cena likvidacije je blizu $54,000.

- Opcija hedža: Kupite Put opciju sa cenom egzekucije $55,000.

- Ishod: Ako BTC naglo padne, vrednost Put opcije raketira jer ulazi duboko u novac. Ovaj profit od Put ugovora može se koristiti da nadoknadi gubitke od margin poziva na futures poziciji, efektivno podižući cenu likvidacije ili pokrivajući gubitak od potrebnog dopunjavanja margine, sprečavajući brisanje polugirane pozicije.

Ova kombinovana strategija pruža visoke potencijalne prinose poluge dok obezbeđuje unapred određeni maksimalni gubitak, nešto nemoguće postići samo stop-loss naredbama (koje mogu propasti tokom iznenadnih tržišnih flash kraha).

Opcije za Range Trading (Straddles i Strangles)

Iako je naš fokus hedžing, razumevanje strategija koje kapitalizuju na volatilnosti je korisno. Straddles i Strangles su dve popularne kombinacije koje se koriste kada trgovac očekuje veliki pokret, ali nije siguran u smer.

- Long Straddle: Kupite Call i Put opciju sa istom cenom egzekucije i istim datumom isteka. Ova strategija isplati ako aktiva naglo krene GORE ILI dole. To je čista kladionica na volatilnost (long Vega).

- Long Strangle: Kupite Call iznad tržišne cene i Put ispod tržišne cene (različite cene egzekucije). Ovo je jeftinije od straddle-a ali zahteva još veći pokret cene da bude profitabilno.

Ove strategije su moćni hedžovi za situacije sa binarnim rizikom—gde događaj može poslati cenu divlje u bilo kom smeru (npr. čekanje na veliku najavu centralne banke ili presudu suda).

Najbolje prakse za početnike u kripto opcijama

Opcije su kompleksne, i iako su odlični alati za upravljanje rizikom, zahtevaju disciplinu i pažljivo izvršavanje. Početnici treba da se pridržavaju strogih smernica pre ulaska na tržište opcija.

1. Počnite sa Paper Tradingom i Demo nalogima

Nikada ne izvršavajte opcijsku trgovinu sa stvarnim kapitalom dok potpuno ne razumete kako Delta, Theta i Vega utiču na premiju. Većina glavnih berzi derivativa nudi demo ili „paper trading“ naloge koji koriste sintetičke fondove. Vežbajte kupovinu zaštitnih put-ova i pokrivnih call-ova, i posmatrajte kako se premija menja dnevno zbog propadanja vremena (Theta) i pokreta cena (Delta).

2. Prioritet Zaštitnim Put-ovima nad spekulativnim Calls-ovima

Za svrhe upravljanja rizikom, počnite korišćenjem opcija isključivo za zaštitu postojećih dugoročnih holdingsa (Zaštitni Puts). Ovo ograničava vašu izloženost na trošak premije dok vam daje esencijalno iskustvo sa istekom ugovora i mehanikama iskorišćivanja. Izbegavajte kupovinu nagih Calls ili Puts za spekulaciju dok ne steknete značajno iskustvo.

3. Fokusirajte se na duže isteke (veća tolerancija na Thetu)

Kratkoročne opcije (nedeljne) imaju dramatično veće propadanje Thete. Ovo znači da vaš hedž brzo gubi vrednost. Iako mesečne ili tromesečne opcije koštaju više unapred, propadanje vremena je raspoređeno, čineći ih mnogo oprostljivijim za početnike koji možda ne proveravaju poziciju satno.

4. Nikada ne prodajte (ne pišite) opcije

Kao što je ranije pokriveno, prodaja ili pisanje opcija (Short Calls ili Short Puts) nosi rizik neograničenih gubitaka. Ovo je najbrži način za novog trgovca da doživi katastrofalan finansijski štetu. Samo napredne finansijske institucije ili profesionalci sa dubokim kolateralom treba da razmatraju pisanje opcija.

5. Uzmite u obzir troškove transakcija

Tržišta kripto opcija mogu uključivati značajne naknade, uključujući naknade za trgovanje, naknade za naselje i ponekad velike zahteve za kolateral. Obezbedite da premija koju plaćate za svoj hedž nije toliko visoka da erodira potencijalnu profitabilnost vaše osnovne pozicije. Hedžing je o smanjenju rizika, ne o eliminisanju troškova.

Zaključak

Kripto opcije predstavljaju finansijski kičma sofisticiranog upravljanja digitalnim aktivama. One idu dalje od jednostavnih smernih kladionica, pružajući investorima sposobnost da definišu tačnu izloženost riziku, ograniče gubitke i generišu stabilan prihod od postojećih holdingsa.

Ovladavanjem razlikom između Calls i Puts, razumevanjem kako Grci pokreću pokrete cena i korišćenjem analize volatilnosti (IV naspram RV), novi investitori mogu evoluirati u strateške učesnike tržišta. Počnite sa Zaštitnim Put-om—treating premiju opcije kao esencijalno osiguranje za vaš portfolio—i postepeno proširite znanje. Kada se koriste odgovorno, opcije nisu samo kompleksno trgovačko vozilo, već neizostavan alat za dugoročno očuvanje kapitala u volatilnom svetu kriptovaluta.