Prelazak sa razumevanja koncepata kriptovaluta na aktivno učešće u digitalnoj ekonomiji predstavlja značajan korak za svakog investitora. Dok je držanje digitalnih imovina istorijski bila primarna strategija za mnoge, sazrevanje tehnologije blok-lanca sada nudi direktne puteve za iskorišćavanje kapitala. Integracija stakinga i protokola decentralizovanih finansija direktno u self-custodial novčanike je premostila jaz između teorijskog znanja i praktične primene. Korisnici više ne moraju da se oslanjaju na centralizovane posrednike da bi pristupili sofisticiranim finansijskim alatima.

Umesto da ostavljaju imovine neaktivnim, pojedinci sada mogu da se uključe u mreže koje zahtevaju kapital za funkcionisanje. Ovo učešće pokreće infrastrukturu samog blok-lanca ili obezbeđuje neophodnu likvidnost za finansijske tržišta. Rezultat je prelazak sa pasivnog akumuliranja na aktivno uključivanje u mrežu. Ova evolucija stavlja odgovornost i nagrade direktno u ruke vlasnika imovine. Ona transformiše novčanik iz jednostavnog uređaja za skladištenje u komandni centar za digitalne finansije.

Arhitektura decentralizovanih finansija

Decentralized Finance, uobičajeno nazvan DeFi, predstavlja zbirku finansijskih proizvoda koji rade na mrežama bez dozvola. Za razliku od tradicionalnih finansija koje se oslanjaju na banke i brokeraže kao kapije, DeFi koristi softver za automatizaciju ovih funkcija. Glavni cilj je da se rekreiraju i poboljšaju nasleđene finansijske usluge poput pozajmljivanja, zajmova i trgovanja bez potrebe za centralnim autoritetom.

Automatizacija pametnih ugovora

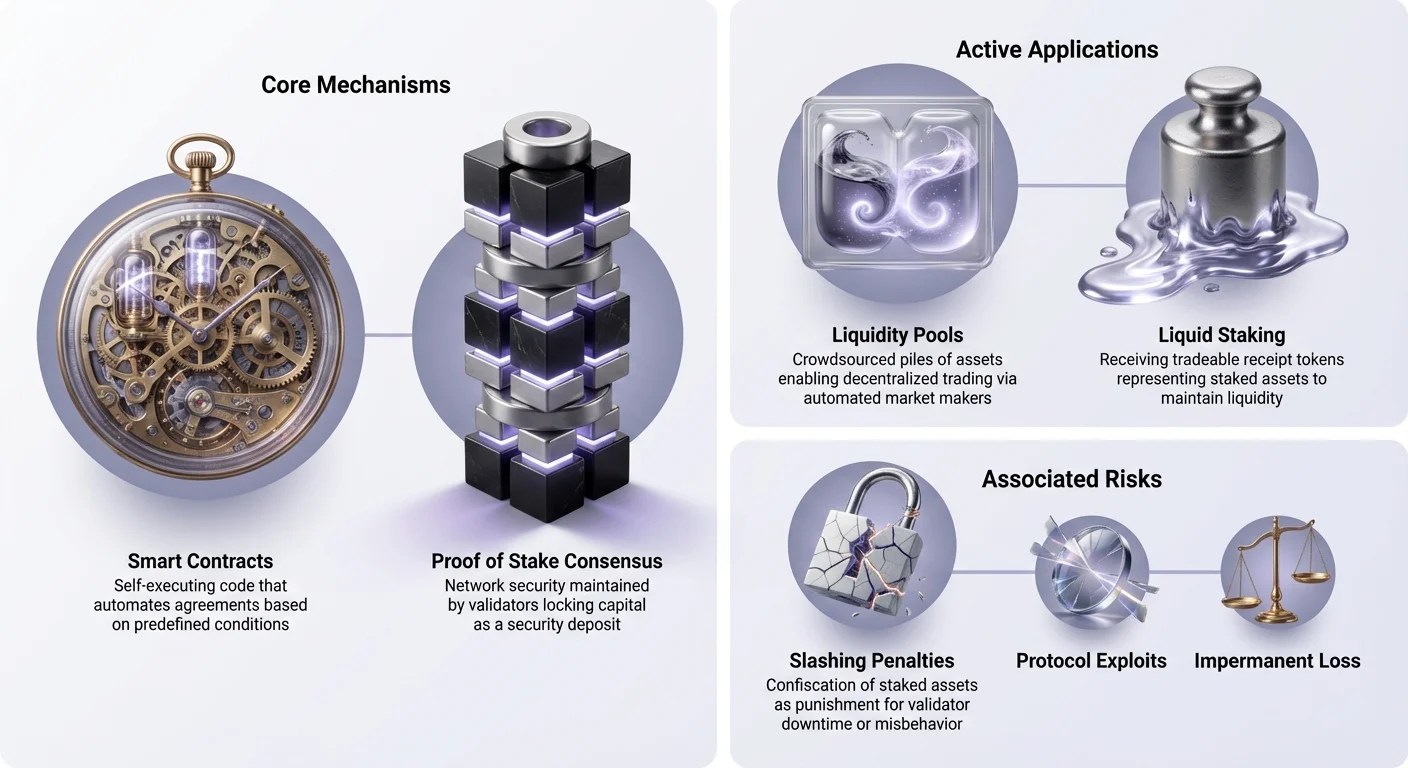

Motor koji pokreće ove finansijske aplikacije je pametni ugovor. Ovo su samousaglašavajući ugovori gde su uslovi sporazuma direktno upisani u linije koda. Kada korisnik interaguje sa DeFi protokolom, oni ne veruju bankarskom menadžeru ili korporativnoj politici. Oni interaguju sa determinističkim programom koji se izvršava tačno onako kako je dizajniran.

Ova automatizacija uklanja ljudsku grešku i pristrasnost iz jednačine. Na primer, u protokolu za pozajmljivanje, kamatne stope se često određuju algoritamski na osnovu ponude i potražnje. Ako mnogi korisnici snabdeju imovinu ali malo je pozajmljuje, kamatna stopa pada da podstakne pozajmljivanje. Naprotiv, ako je potražnja visoka, stope rastu da privuku više zajmoprimaca. Ova dinamička prilagodba se dešava trenutno i transparentno na blok-lancu.

Sistemi pozajmljivanja bez dozvola

Jedan od najistaknutijih slučajeva upotrebe u ovoj arhitekturi je decentralizovano pozajmljivanje. U ovom sistemu, korisnici depoziraju kriptovalute u bazen pametnog ugovora. Ove imovine postaju dostupne drugim korisnicima za pozajmljivanje. Izrazita prednost ovde je eliminacija provera kredita i geografskih barijera. Svako sa internet vezom i novčanikom može učestvovati kao zajmoprimac ili pozajmljivač.

Da bi upravljali rizikom bez ljudskog nadzora, ovi zajmovi su tipično prekolateralizovani. To znači da zajmoprimac mora deponovati više vrednosti nego što namerava da povuče. Ako vrednost kolaterala padne ispod određenog praga, pametni ugovor automatski likvidira imovinu da vrati zajam. Ovo obezbeđuje sigurnost kapitala zajmoprimca bez potrebe za inkasatorima ili pravnim intervencijama.

The Mechanics of Consensus and Staking

While DeFi replicates financial services, staking is fundamental to the operation of the blockchain itself. It is the process by which Proof of Stake networks maintain security and agreement. Staking is often compared to a high-yield savings account, but the underlying mechanics are vastly different. It involves active participation in the network's consensus protocol rather than simply lending money to a bank.

Proof of Stake Fundamentals

Proof of Stake (PoS) emerged as an alternative to the energy-intensive Proof of Work mechanism used by Bitcoin. In a PoS system, network validators are selected to create new blocks and confirm transactions based on the amount of cryptocurrency they have locked up, or "staked," in the network. This staked capital acts as a security deposit. It ensures that validators have a financial interest in following the rules.

If a validator attempts to validate fraudulent transactions or attacks the network, their staked assets can be penalized. This creates a strong economic incentive for honest behavior. The more assets that are staked on a network, the more expensive and difficult it becomes for any single actor to compromise the system. This relationship between economic value and network security is the cornerstone of modern blockchain design.

Validator Incentives and Delegation

For their service to the network, validators receive rewards. These rewards typically come from two sources: new issuance of coins (inflation) and transaction fees paid by users. This establishes a circular economy where the network pays those who secure it. However, running a validator node often requires technical expertise and significant hardware.

To make staking accessible to everyone, most PoS networks allow for delegation. This process enables everyday users to contribute their tokens to a validator of their choice without giving up custody of their assets. The validator performs the technical work, and the rewards are shared with the delegators. This system democratizes access to network rewards, allowing anyone with a compatible wallet to earn yield while contributing to blockchain security.

Evolucija prinosa: Liquid staking i restaking

Značajno ograničenje tradicionalnog stakinga je nelikvidnost. Kada su imovine staked, one su zaključane u protokolu, često na dane ili nedelje. Tokom ovog vremena, korisnik ne može da trguje, prodaje ili koristi taj kapital za druge prilike. Ovaj trošak prilike doveo je do razvoja liquid stakinga, rešenja koje otključava vrednost staked imovina.

Rešavanje ograničenja likvidnosti

Liquid staking protokoli prihvataju depozit korisnika i stake ga u njihovo ime. U zamenu, protokol izdaje "receipt token" ili Liquid Staking Token (LST) koji predstavlja osnovni depozit i akumulirajuće nagrade. Na primer, ako korisnik deponuje Ether u liquid staking provajdera, oni dobijaju token koji drži ekvivalentnu vrednost.

Ključna inovacija je što je ovaj novi token potpuno prenosiv i trgoviv. Korisnici mogu da drže LST da akumuliraju staking nagrade, ili ga mogu koristiti u širem DeFi ekosistemu. Može se koristiti kao kolateral za zajam ili trgovati na berzi. Ovo omogućava učesnicima da zarađuju staking prinose bez žrtvovanja mogućnosti da se kreću u ili iz pozicija kako se menjaju tržišni uslovi.

Uspon restakinga

Na osnovu liquid stakinga, pojavio se noviji koncept poznat kao restaking. Restaking omogućava validatorima da koriste svoj staked kapital da obezbede više protokola istovremeno. Tradicionalno, stake je posvećen jednoj mreži. Restaking protokoli omogućavaju tom istom kapitalu da obezbedi dodatne usluge, poput slojeva dostupnosti podataka, oracle mreža ili mostova.

Ovaj mehanizam značajno poboljšava efikasnost kapitala. Validatori mogu da zarađuju nagrade iz glavnog blok-lanca i dodatne nagrade iz sekundarnih usluga koje štite. On stvara tržište za decentralizovano poverenje, gde nove aplikacije mogu da "iznajme" sigurnost od uspostavljenog seta validatora umesto da bootstrapuju sopstvenu od nule. Međutim, ova povećana korisnost dolazi sa povećanom odgovornošću, jer validatori moraju da se pridržavaju pravila svih povezanih protokola.

Decentralizovane berze i struktura tržišta

Mogućnost trgovine imovinama bez posrednika je još jedan stub on-chain ekonomije. Decentralizovane berze (DEXs) fundamentalno menjaju kako su tržišta strukturirana. Na tradicionalnim tržištima, centralizovane entitete kontrolišu order book i kustosuju imovine. DEXs zamenjuju ovo sa automated market makerima i liquidity poolovima.

Automatizovano obezbeđivanje likvidnosti

Liquidity pool je suštinski hrpa fondova zaključanih u pametnom ugovoru. Korisnici, poznati kao liquidity providers (LPs), depoziraju parove imovina u ove bazene. Na primer, LP može da deponuje jednaku vrednost stablecoina i volatilne kripto imovine. Kada trgovac želi da zameni jedan token za drugi, oni trguju protiv bazena umesto sa specifičnim protustrankom.

Pametni ugovor automatski prilagođava cenu na osnovu odnosa imovina u bazenu. U zamenu za obezbeđivanje kapitala koji čini trgovanje mogućim, liquidity providers zarađuju deo naknada za trgovanje. Ovaj model efektivno crowdsourcuje ulogu market makera. Omogućava svakome da zaradi naknade na svojim neaktivnim imovinama, pod uslovom da su spremni da prihvate specifične rizike povezane sa automated market makingom.

Eliminacija rizika protustranke

Primarna prednost ovog modela je eliminacija kustosnog rizika. Kada trgujete na centralizovanoj berzi, korisnici moraju da deponuju fondove u novčanik koji kontroliše kompanija. Ako ta kompanija propadne ili bude hakovana, korisnički fondovi su često izgubljeni. Na DEXu, trgovina se dešava direktno između novčanika korisnika i pametnog ugovora.

U nijednom trenutku treća strana ne preuzima kontrolu nad imovinama. Ovaj "non-custodial" pristup se slaže sa širim ethosom kriptovaluta. On obezbeđuje da pristup tržištu ostane otvoren i bez dozvola. Nema zamrzavanja naloga, ograničenja povlačenja ili prepreka verifikacije identiteta za trgovanje. Kod upravlja interakcijom, obezbeđujući transparentnost i jednak pristup za sve učesnike bez obzira na lokaciju ili status.

Navigacija rizicima u on-chain finansijama

Dok su mogućnosti za zaradu i učešće obimne, one su praćene specifičnim rizicima. Odsustvo posrednika znači da nema korisničke podrške da obrne transakciju ili fonda osiguranja da pokrije operativne greške. Razumevanje ovih rizika je preduslov za bezbedno učešće u stakingu i DeFi.

Tehničke i ugovorne ranjivosti

Najrašireniji rizik u DeFi je neuspeh pametnog ugovora. Dok je kod objektivan, napisan je od strane ljudi i može sadržati bagove. Hakeri često analiziraju open-source ugovore da pronađu rupe koje im omogućavaju da isprazne fondove. Čak i audirani projekti—oni pregledani od strane firmi za bezbednost—mogu pretrpeti eksploate. "Rug pull" je još jedan zlonameran scenario gde developeri namerno ostavljaju backdoore u kodu da ukradu korisničke fondove.

Korisnici takođe moraju da budu oprezni prema "phishing" DApps. Ovo su prevarantske veb-sajtovi dizajnirani da izgledaju tačno kao legitimni finansijski protokoli. Ako korisnik poveže svoj novčanik sa phishing sajtom, oni mogu nenamerno potpisati transakciju koja daje napadaču dozvolu da isprazni njihove imovine. Provera URL-ova i korišćenje pouzdanih bookmarkova su esencijalne bezbednosne navike za svakoga ko navigira ovim prostorom.

Operativne opasnosti u stakingu

Staking nosi sopstveni set rizika, prvenstveno okupiranih oko "slashinga." Slashing je mehanizam kazne koji PoS mreže koriste da kazne loše ponašanje. Ako validator ode offline predugo ili validira netačne transakcije, mreža može konfiskovati deo staked tokena. Ova kazna utiče i na validatora i na korisnike koji su delegirali njima.

Štaviše, likvidnost je glavna razmatranja. Standardni staking često nameće strogi period unbondinga. Tokom ovog vremena, koje može trajati nedeljama, imovine se ne mogu povući ili prodati. Ako tržište sruši tokom perioda unbondinga, korisnik je primoran da drži imovinu dok se otključavanje ne završi. Liquid staking ublažava ovo ali uvodi rizik pametnog ugovora povezan sa liquid staking provajderom.

| Kategorija rizika | Staking | DeFi / Yield Farming |

|---|---|---|

| Gubitak principalnog iznosa | Slashing eventi (greška validatora) | Bagovi ili eksploati pametnih ugovora |

| Likvidnost | Zaključano tokom perioda unbondinga | Opšte likvidno (osim ako nije navedeno) |

| Kompleksnost | Niska (nativna) do srednja (liquid) | Visoka (impermanent loss, strategije) |

Novčanik kao komandni centar

Self-custodial novčanik je evoluirao iz pasivnog sefa u primarni interfejs za Web3 ekonomiju. On služi kao most između korisnika i raznih protokola blok-lanca. Kontrolišući svoje privatne ključeve, korisnici zadržavaju apsolutnu vlast nad svojim imovinama. Ova kontrola je temelj na kojem je izgrađena sva decentralizovana interakcija.

Značaj self-custody

"Not your keys, not your coins" ostaje definicioni mantra industrije. Kada su imovine ostavljene na centralizovanoj berzi, korisnik esencijalno drži IOU. Berza odlučuje kada se obrađuju povlačenja i koje imovine podržava. Self-custodial novčanik uklanja ovu zavisnost. On osnažuje korisnika da interaguje direktno sa blok-lancem.

Ova autonomija je ključna za pristup DeFi i stakingu. Većina decentralizovanih aplikacija generalno ne dozvoljava konekcije iz centralizovanih berzanskih naloga. Da biste koristili DEX, stake u protokolu ili glasali u DAO, morate se povezati preko ličnog novčanika. Ovo stavlja ceo spektar finansijske korisnosti direktno u ruke pojedinca, uklanjajući trenje odobravanja posrednika.

Povezivanje sa protokolima

Moderni novčanici imaju integrisane brauzere ili protokole konekcije poput WalletConnect da olakšaju interakcije. Kada korisnik poseti DeFi aplikaciju, novčanik deluje kao digitalni identitet i uređaj za potpisivanje. Aplikacija traži dozvolu da pregleda stanja ili inicira transakcije, a novčanik zahteva od korisnika da odobri svaku akciju.

Ovaj handshake obezbeđuje da korisnik ostane u kontroli svakog transfera. Integracija je postala dovoljno besprekornog da staking često zahteva samo nekoliko dodira unutar interfejsa novčanika. Mnogi novčanici sada nude native staking funkcionalnosti, gde su kompleksne backend interakcije sa pametnim ugovorima apstrahovane u jednostavno dugme "Stake". Ovo snižava barijeru ulaska, omogućavajući nek tehničkim korisnicima da učestvuju u kompleksnim strategijama zarade.

Zaključak

Integracija stakinga i decentralizovanih finansija u potrošačke novčanike predstavlja sazrevanje ekosistema kriptovaluta. Ona pomera industriju izvan spekulacija u oblast funkcionalne korisnosti. Iskorišćavajući pametne ugovore, korisnici sada mogu da pristupe finansijskim uslugama koje su transparentne, automatizovane i bez dozvola. Bilo kroz obezbeđivanje mreže preko stakinga ili obezbeđivanje likvidnosti na decentralizovanoj berzi, mogućnosti da se kapital stavi na posao su ogromne i dostupne.

Međutim, ova povećana moć zahteva povišeni nivo odgovornosti. Rizici bagova pametnih ugovora, kazni slashinga i operativnih grešaka su stvarni i moraju se upravljati kroz edukaciju i budnost. Prelazak na self-custody uklanja mrežu sigurnosti tradicionalnih finansija, stavljajući teret bezbednosti čvrsto na pojedinca. Kako tehnologija nastavlja da evoluira, granica između jednostavnog novčanika i sveobuhvatne finansijske institucije će se nastaviti da zamagljuje.

Self-custody novčanici pretvaraju pasivne držače u aktivne učesnike direktno povezujući imovine sa protokolima koji donose prinos.