Pejzaž sticanja digitalnih aktiva se značajno promenio od pojave blockchain tehnologije. Dok osnovne mreže rade globalno na decentralizovanim protokolima, tačke pristupa za pojedince često zavise od lokalne infrastrukture i bankarskih regulativa. Investitori i korisnici moraju da se kreću kroz razne platforme kako bi pronašli najefikasniju rutu za kupovinu, prodaju i trgovinu kriptovalutama. Ove staze sežu od centralizovanih korporativnih entiteta do direktnih peer-to-peer interakcija koje zaobilaze tradicionalne finansijske posrednike.

Razumevanje razlika između ovih tačaka pristupa je ključno za svakoga ko želi da učestvuje u digitalnoj ekonomiji. Svaka metoda nudi drugačiji balans između udobnosti, privatnosti, struktura naknada i kontrole nad aktivima. Za neke, regulisana berza povezana sa lokalnim bankovnim računom nudi najnemušnije iskustvo. Za druge, posebno u regionima sa ograničenom bankarskom infrastrukturom, peer-to-peer tržišta pružaju esencijalnu likvidnost.

Izbor platforme utiče ne samo na trošak sticanja već i na bezbednost sredstava. Korisnici moraju da odmere prednosti visoke likvidnosti i korisničke podrške nasuprot rizicima čuvanja kod treće strane. Istovremeno, uspon decentralizovanih protokola je uveo automatizovane načine za razmenu aktiva bez ikakvog ljudskog posrednika. Razumevanjem ovih raznovrsnih mehanizama, učesnici mogu da prilagode svoj pristup specifičnim finansijskim potrebama i geografskim ograničenjima.

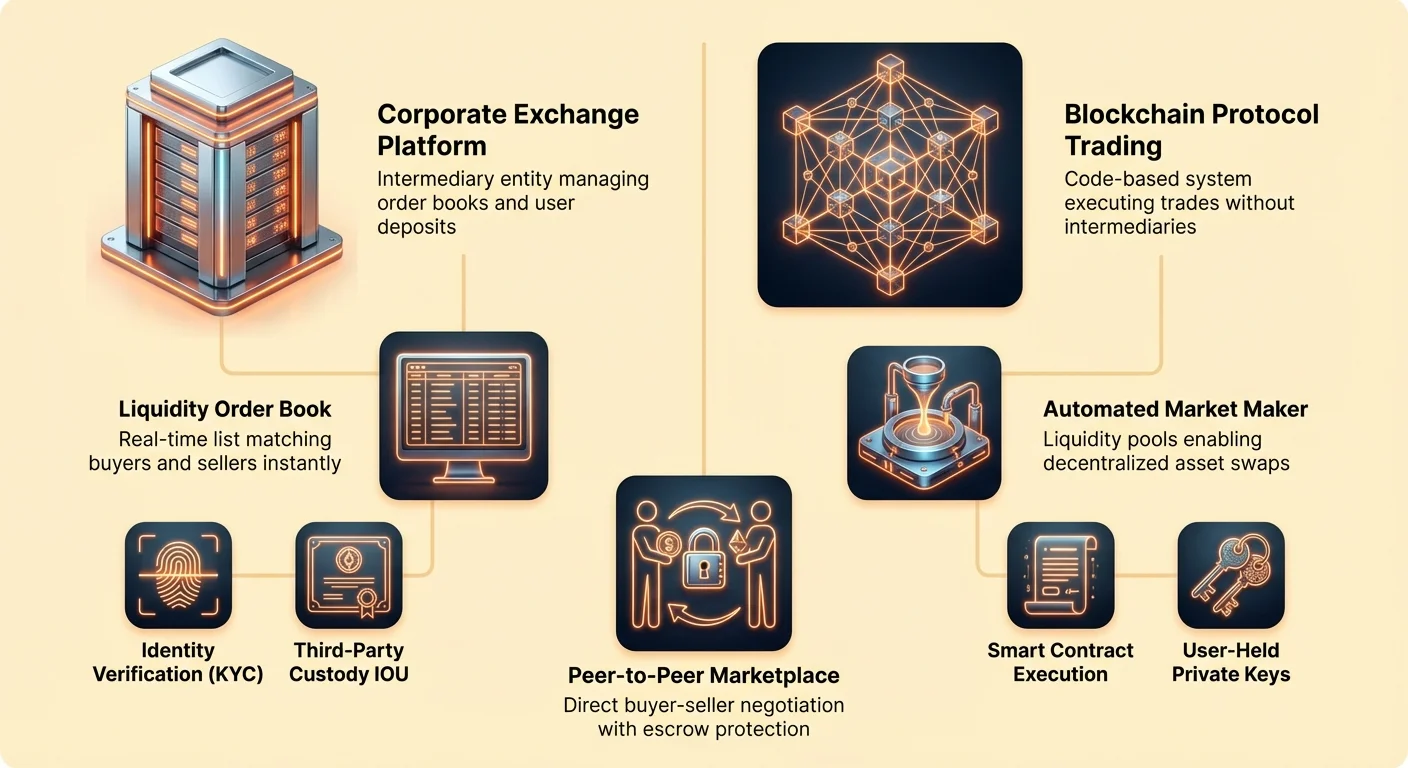

Uloga centralizovanih platformi

Centralizovane berze (CEX-ovi) predstavljaju najčešću tačku ulaska za nove učesnike na tržištu. Ove platforme funkcionišu kao posrednici, spajajući kupce i prodavce unutar zatvorenog sistema. Rade slično kao tradicionalne berze akcija ili banke. Berza održava knjigu nalogâ, koja je lista kupovnih i prodajnih naloga za razne aktive u realnom vremenu. Kada korisnik postavi zahtev za kupovinu Bitcoina, engine berze pronalazi odgovarajućeg prodavca da završi transakciju.

Ovaj model nudi visoku likvidnost, što znači da korisnici obično mogu da kupe ili prođu velike količine aktiva bez značajnih promena cena. Pošto platforma agregira naloge hiljada ili miliona korisnika, trgovine se izvršavaju gotovo trenutno po predvidljivim tržišnim cenama. Ove entitete često pružaju fiat ulazne rampe, omogućavajući korisnicima da uplaćuju državnu valutu preko bankarskih transfera ili kreditnih kartica.

Međutim, ova udobnost dolazi sa kompromisom u pogledu kontrole. Kada se sredstva uplaćuju na centralizovanu platformu, korisnik efektivno predaje čuvanje kompaniji. Korisnik ne drži privatne ključeve za te aktive. Umesto toga, drži IOU od berze. Ova struktura zahteva od korisnika da veruju da platforma ostaje solventna i bezbedna od spoljnih pretnji.

Protokoli decentralizovanih berzi

Za razliku od korporativne strukture centralizovanih platformi, decentralizovane berze (DEX-ovi) rade bez centralnog autoriteta. Ove platforme rade na kodu, koristeći pametne ugovore da olakšaju trgovinu direktno između korisnika. Nema kompanije koja osigurava da se trgovina desi; već blockchain protokol sam izvršava transakciju. Ovo se slaže sa osnovnim ethosom kriptovalute, promovišući deintermedijaciju i suverenitet korisnika.

DEX-ovi ne preuzimaju čuvanje korisničkih sredstava. Umesto toga, korisnici povezuju svoje lične digitalne novčanike direktno sa protokolom. Kada se trgovina desi, aktivi se kreću iz novčanika korisnika u pametni ugovor i nazad, osiguravajući da korisnik zadržava kontrolu nad svojim privatnim ključevima tokom celog procesa. Ovaj model eliminira rizik da berza zamrzne račune ili blokira isplate, pošto protokol radi bez dozvola.

Likvidnost na ovim platformama često potiče od samih korisnika. Preko mehanizma poznatog kao Automatski tvorac tržišta (AMM), pojedinci uplaćuju parove aktiva u bazene likvidnosti. Trgovci zatim razmenjuju protiv ovih bazena umesto da se pare sa specifičnim protustrankom. Iako je ova inovacija rešila rane probleme likvidnosti za DEX-ove, uvodi drugačije strukture naknada i tehničke složenosti u poređenju sa centralizovanim alternativama.

Dinamika peer-to-peer trgovine

Peer-to-peer (P2P) berze nude izražajnu alternativu povezujući kupce i prodavce direktno. Za razliku od standardne berze koja koristi knjigu naloga da upari anonimne naloge, P2P platforme funkcionišu više kao tržište ili oglasna tabla. Korisnici objavljuju ponude navodeći količinu kriptovalute koju žele da kupe ili prođu i specifične uslove posla.

Ova metoda pruža izuzetnu fleksibilnost u pogledu načina plaćanja. Pošto se trgovina dešava između dve pojedince, oni mogu da se dogovore da reše fiat deo transakcije koristeći skoro bilo koji medijum. To uključuje bankarske transfere, gotovinu lično, digitalne aplikacije za plaćanje ili čak poklone kartice. Ova fleksibilnost čini P2P trgovinu vitalnom u regionima gde je bankarska podrška za kripto ograničena ili nepostojeća.

Da bi ublažio rizik da jedna strana ne ispuni dogovor, P2P platforme koriste usluge escrow-a. Kada se trgovina pokrene, kriptovaluta prodavca se privremeno zaključa u bezbedan račun koji drži platforma. Aktivi se oslobađaju kupcu samo kada prodavac potvrdi prijem plaćanja. Ovaj sistem omogućava strancima da trguju sa većom sigurnošću, smanjujući potencijal za prevaru.

Mehanika tržišne likvidnosti

Likvidnost je fundamentalni koncept koji određuje efikasnost bilo koje berze. Ona se odnosi na lakoću sa kojom se aktiva može pretvoriti u gotovinu ili drugi aktiva bez uticaja na njenu cenu. Na visoko likvidnom tržištu, postoji mnogo učesnika spremnih da kupuju i prodaju. Ovo rezultira uskim spreadovima, što je razlika između najviše cene koju je kupac spreman da plati i najniže cene koju je prodavac spreman da prihvati.

Bitcoin tipično ima najvišu likvidnost među kriptovalutama zbog svoje masivne mreže učesnika i obima trgovine. Međutim, likvidnost značajno varira između različitih platformi. Velika centralizovana berza može imati milijarde dolara dnevno u obimu, osiguravajući da korisnik koji kupuje Bitcoin u vrednosti od 1.000 dolara dobije globalnu tržišnu cenu. Nasuprot tome, mala P2P platforma može imati manje prodavaca, što dovodi do razlika u cenama ili premija.

Učesnici na tržištu se dele u dve uloge: makers i takers. Makers su oni koji postavljaju limit naloge koji se ne popune odmah. Oni dodaju likvidnost knjizi naloga navodeći specifičnu cenu za koju su spremni da sačekaju. Takers su oni koji prihvataju postojeće naloge na knjizi, obično preko market naloga. Takers uklanjaju likvidnost sa berze. Posledično, mnoge platforme podstiču makere nižim naknadama za trgovinu dok naplaćuju takere nešto više stope.

Finansijski mostovi i kartice za plaćanje

Dok berze olakšavaju sticanje digitalnih aktiva, njihovo trošenje u tradicionalnoj ekonomiji često zahteva most. Debitne kartice za Bitcoin i kartice povezane sa kriptom služe ovoj svrsi. Ovi finansijski alati omogućavaju korisnicima da troše svoje kripto zadrške kod bilo kog trgovca koji prihvata glavne mreže kreditnih kartica poput Visa ili Mastercard. One efektivno prevode digitalne aktive u fiat valutu u tački prodaje.

Ove kartice funkcionišu na dva primarna načina. Neke rade kao prepaid kartice gde korisnik mora ručno da konvertuje kripto u fiat i učita balans na karticu pre upotrebe. Druge nude funkcije auto-konverzije. U modelu auto-konverzije, korisnik zadržava balans u kriptovaluti. Kada se vrši kupovina, tačna potrebna količina se trenutno proda za fiat da se izmirenje transakcije sa trgovcem.

Ova integracija pruža korisnost digitalnim aktivima izvan spekulativne trgovine. Omogućava besprekornu kupovinu svakodnevnih artikala, od namirnica do goriva, koristeći bogatstvo bazirano na blockchainu. Međutim, korisnici moraju da budu svesni poreskih implikacija. U mnogim jurisdikcijama, svaki swipe kripto kartice koji rezultuje prodajom aktiva se smatra oporezivim događajem, potencijalno komplikujući finansijsko izveštavanje.

| Osobina | Prepaid Kripto Kartica | Kartica sa automatskom konverzijom |

|---|---|---|

| Punjenje | Potrebno ručno punjenje | Povezano sa kripto novčanikom |

| Konverzija | Se dešava pre kupovine | Se dešava u tački prodaje |

| Fleksibilnost | Fiksni fiat balans | Direktno trošenje kripta |

Naknade za transakcije i troškovi mreže

Svaka interakcija sa blockchain mrežom podrazumeva trošak. Ove mrežne naknade su odvojene od naknada za trgovinu koje naplaćuju berze. Mrežne naknade se plaćaju rudarima ili validatorima koji obrađuju transakcije i obezbeđuju blockchain. One služe kao podsticaj za ove učesnike da uključe transakciju korisnika u sledeći blok podataka dodan lancu.

Cena ovih naknada se određuje ponudom i potražnjom za prostorom u bloku. Kada je mreža preopterećena sa mnogo korisnika koji pokušavaju da transakcioniraju istovremeno, naknade rastu jer korisnici licitiraju jedni protiv drugih da njihove transakcije budu obrađene brzo. Nasuprot tome, tokom perioda niske aktivnosti, naknade mogu biti zanemarljive. Ova dinamika je posebno vidljiva na mrežama poput Ethereum-a, gde gas naknade mogu divlje da variraju na osnovu upotrebe mreže.

Korisnici često imaju mogućnost da prilagode ove naknade u self-custodial novčanicima. Birajući da plate višu naknadu, korisnik može da prioritetizuje svoju transakciju za bržu potvrdu. Ako brzina nije prioritet, podešavanje niže naknade može uštedeti novac, iako rizikuje da transakcija potraje duže za potvrdu. Centralizovane berze, međutim, često naplaćuju fiksnu naknadu za isplatu koja prosečno iznosi ove mrežne troškove, pružajući manje fleksibilnosti ali više predvidivosti.

Razumevanje adresa i transfera

Slanje i primanje digitalnih aktiva zahteva precizno znanje javnih adresa. Kripto adresa deluje slično kao broj bankovnog računa ili email adresa za blockchain. To je niz alfanumeričkih karaktera izveden iz javnog ključa korisnika. Pošto su blockchain transakcije nepovratne, tačnost pri unosu ove adrese je od ključnog značaja. Slanje sredstava na pogrešan niz karaktera obično rezultuje trajnim gubitkom.

Da bi uproštili ovaj proces, moderni novčanici i berze koriste QR kodove. Skeniranje QR koda primaoca eliminira rizik tipografskih grešaka povezanih sa ručnim unosom. Dodatno, deljivi linkovi se pojavljuju kao korisnička alternativa za specifične aktive. Ovi omogućavaju pošiljaocu da generiše URL koji, kada ga klikne primalac, olakšava transfer bez potrebe da pošiljalac unapred zna kompleksnu alfanumeričku adresu primaoca.

Kada se sredstva premeštaju sa berze u lični novčanik, korisnici se bave procesom isplate. Ovo premešta aktiva iz omnibus novčanika berze (gde drže sredstva za mnoge korisnike) na specifičnu adresu korisnika. Ova on-chain transakcija podrazumeva mrežne naknade i podleže bezbednosnim protokolima berze, koji mogu uključivati kašnjenja potvrde ili korake verifikacije identiteta.

Standardi verifikacije identiteta

Regulisane berze su vezane strogim zakonima o usklađenosti namenjenim sprečavanju finansijskih zločina. Know Your Customer (KYC) i Anti-Money Laundering (AML) regulative zahtevaju od ovih platformi da verifikuju identitet svojih korisnika. Ovaj proces tipično uključuje podnošenje vlade izdate identifikacije, poput pasoša ili vozačke dozvole, i ponekad dokaz adrese.

Ova verifikacija stvara digitalni otisak koji povezuje stvarni identitet korisnika sa njihovom on-chain aktivnošću. Za mnoge investitore, ovo je prihvatljiv kompromis za bezbednost i pravnu zaštitu koju nude regulisani entiteti. Osigurava da berza radi u skladu sa zakonom i može ponuditi naknadu u određenim scenarijima spora.

Međutim, ovaj zahtev stvara barijere za nebankovane ili one bez formalne dokumentacije. Takođe podiže zabrinutost za privatnost kod pojedinaca koji preferiraju da drže svoje finansijske aktivnosti diskretnim. P2P platforme i DEX-ovi često nude alternativne rute koje zahtevaju manje strogu verifikaciju, iako stavljaju više odgovornosti na korisnika da osigura legitimnost svojih protustranaka i bezbednost sopstvenih podataka.

Filozofija čuvanja

Koncept čuvanja je centralan za ethos kriptovalute. "Not your keys, not your coins" je prevladavajući maksim koji ističe rizike ostavljanja aktiva na centralizovanim platformama. Kada su sredstva čuvana na berzi, korisnik se oslanja na bezbednosne mere te treće strane. Ako je berza hakovana, bankrotirana ili suočena sa regulatornim oduzimanjem, sredstva korisnika mogu biti izgubljena ili zamrznuta.

Self-custody podrazumeva držanje aktiva u privatnom novčaniku gde korisnik kontroliše privatne ključeve. Ovo daje korisniku apsolutni suverenitet nad svojim sredstvima. Transakcije ne mogu biti cenzurisane, a računi ne mogu biti zamrznuti od strane bilo kog spoljašnjeg autoriteta. Međutim, ova sloboda dolazi sa apsolutnom odgovornošću. Ako korisnik izgubi svoje privatne ključeve ili fraze za oporavak, nema korisničke podrške da vrati pristup; sredstva su zauvek izgubljena.

Novčanici dolaze u raznim oblicima da odgovore različitim potrebama. Hardverski novčanici, ili hladno skladištenje, deluju kao fizički sefovi koji drže privatne ključeve offline, nudeći najvišu bezbednost protiv udaljenih hakova. Softverski novčanici, ili vrući novčanici, se nalaze na mobilnim uređajima ili desktopovima, pružajući udobnost za česte trgovine i trošenje ali zahtevajući budnu digitalnu higijenu da spreče neovlašćeni pristup.

Globalno nasuprot lokalnim nijansama trgovine

Kripto tržište radi 24 sata dnevno, 7 dana nedeljno, ignorišući nacionalne granice. Međutim, iskustvo sticanja aktiva varira lokalno. U nekim regionima, korisnici mogu lako da povežu bankovni račun sa glavnom berzom i kupe aktive trenutno. U drugim područjima, bankarske restrikcije sprečavaju direktne transfere ka kripto kompanijama.

Ova razlika podstiče popularnost lokalnih i P2P berzi. Ove platforme se prilagođavaju specifičnim navikama plaćanja u regionu. Na primer, u područjima gde dominira gotovina, P2P trgovine olakšane lokalnim agentima ili ličnim sastancima pružaju primarni ulaz. U regionima sa robusnim ekosistemima mobilnog novca, trgovine se često rešavaju preko SMS-baziranih mreža plaćanja.

Bitcoin ATM-ovi takođe fizički moste ovu prazninu. Ovi kiosci omogućavaju korisnicima da ubace gotovinu i primaju Bitcoin direktno u digitalni novčanik. Iako često naplaćuju više naknade u poređenju sa online berzama, nude trenutan pristup bez potrebe za bankovnim računima ili dugim procesima registracije. Ova fizička infrastruktura je ključna za dovođenje digitalnih aktiva nebankovanoj populaciji.

Navigacija volatilnosti i stablecoina

Kriptovalute su poznate po svojoj volatilnosti cena. Vrednosti mogu dramatično da osciliraju u kratkim periodima, predstavljajući i prilike i rizike za trgovce. Da bi upravljali ovim, mnogi korisnici koriste stablecoine. Ovo su digitalni aktivi vezani za vrednost stabilne fiat valute, tipično američkog dolara.

Stablecoini omogućavaju trgovcima da izađu iz volatilne pozicije bez napuštanja kripto ekosistema. Umesto prodaje Bitcoina za fiat i isplate u banku – proces koji može trajati dane i podrazumevati naknade – trgovac može da zameni Bitcoin za stablecoin poput USDT ili USDC za sekunde. Ovo čuva kapital u digitalnom formatu, spreman za ponovno korišćenje kada se tržišni uslovi promene.

Ovaj mehanizam je posebno koristan na DEX-ovima, gde isplate fiat-a nisu moguće. Stablecoini služe kao kotirna valuta za većinu trgovinskih parova, omogućavajući decentralizovanim trgovcima da mere profit i gubitak u stabilnim terminima. Takođe olakšavaju efikasan transfer vrednosti između berzi, pošto premeštanje stablecoina često brže i jeftinije od premeštanja fiat valute kroz bankarski sistem.

Napredni mehanizmi trgovine

Izvan jednostavne kupovine i prodaje, kripto ekosistem nudi sofisticirane instrumente trgovine. Fjučers i opcije tržišta omogućavaju trgovcima da spekulišu na budućoj ceni aktiva bez posedovanja osnovnih novčića. Ovi derivati se mogu koristiti za hedžiranje rizika ili pojačavanje potencijalnih prinosa kroz polugu.

Poluga omogućava trgovcu da kontroliše veliku poziciju sa relativno malom količinom kapitala. Na primer, sa 10x polugom, trgovac može da otvori poziciju vrednu 10.000 dolara koristeći samo 1.000 dolara sopstvenih sredstava. Dok ovo uvećava profite ako se tržište pomeri povoljno, takođe uvećava gubitke. Ako se tržište pomeri protiv pozicije, trgovac rizikuje likvidaciju, gde berza automatski zatvara trgovinu i zaplenjuje kolateral da pokrije gubitak.

Automatizovane strategije trgovine su takođe postale dostupne maloprodajnim investitorima. Copy trading omogućava korisnicima da automatski kopiraju kupovne i prodajne naloge iskusnih trgovaca. Algoritamski botovi mogu da izvršavaju trgovine na osnovu unapred definisanih kriterijuma, poput kretanja cena ili tehničkih indikatora, radeći neumorno dan i noć. Ovi alati mogu da uklone emocionalno donošenje odluka iz procesa trgovine.

Razmena i cross-chain operacije

Razmena se odnosi na direktnu razmenu jedne kriptovalute za drugu. U ranim danima, ovo često zahtevalo prelazak kroz Bitcoin ili Ethereum kao bazni par. Danas, moderne platforme omogućavaju direktne razmene između ogromnog niza aktiva. Ova mogućnost je esencijalna za diversifikaciju portfolija i pristup novim projektima.

Cross-chain razmene rešavaju problem interoperabilnosti. Različiti blockchain-ovi, poput Bitcoina i Solane, rade na nekompatibilnim protokolima. Ne mogu direktno da komuniciraju. Mostovi i specijalizovane berze omogućavaju korisnicima da premeštaju vrednost preko ovih različitih mreža. Ovo može uključivati "umotavanje" aktiva, gde se token koji predstavlja Bitcoin izdaje na Ethereum mreži, omogućavajući mu upotrebu u Ethereum-baziranim aplikacijama.

Efikasnost razmene zavisi od likvidnosti dostupne za taj specifičan par. Na centralizovanoj berzi, matching engine ovo obrađuje trenutno. Na DEX-u, trgovina interaguje sa bazenom likvidnosti. Ako je bazen mali u odnosu na veličinu trgovine, korisnik može doživeti slippage, primajući nešto manje ciljanog aktiva nego što je očekivano zbog uticaja cene sopstvenog naloga.

Najbolje prakse bezbednosti

Bez obzira na korišćenu platformu, bezbednost je glavna briga za svakog kripto korisnika. Nepovratna priroda blockchain transakcija čini industriju metom za prevarante i hakere. Zaštita aktiva zahteva proaktivan pristup digitalnoj higijeni.

Dvo-faktorska autentifikacija (2FA) je obavezni sloj odbrane za bilo koji berzanski račun. Ovo osigurava da čak i ako je lozinka kompromitovana, napadač ne može da pristupi računu bez sekundarnog koda, obično generisanog aplikacijom na mobilnom uređaju korisnika. SMS-bazirana 2FA se smatra manje bezbednom od app-baziranih autentifikatora zbog rizika SIM swapping napada.

Phishing ostaje uobičajena pretnja. Zlonamerni akteri kreiraju lažne veb-sajtove ili profile na društvenim mrežama koji oponašaju legitimne berze da prevare korisnike da otkriju svoje login podatke ili privatne ključeve. Korisnici treba uvek da proveravaju URL platforme koju posećuju i nikada ne dele svoju frazu za oporavak sa kim, pod bilo kakvim okolnostima. Nijedan legitimni agent podrške nikada neće tražiti privatni ključ.

Budućnost pristupa

Infrastruktura za sticanje i trgovinu digitalnim aktivima nastavlja da sazreva. Granice između tradicionalnih finansija i kripto ekonomije se zamagljuju. Banke počinju da nude usluge čuvanja kripta, dok kripto platforme izdaju debitne kartice i nude račune sa kamatom.

Istovremeno, decentralizovana tehnologija postaje prijateljskija korisnicima. Interfejsi novčanika se poboljšavaju, apstrahirajući kompleksne alfanumeričke adrese i mrežne postavke koje zbunjuju početnike. Layer-2 rešenja smanjuju troškove transakcija, čineći ekonomski održivim korišćenje Ethereum-a i Bitcoina za manje, svakodnevne transfere.

Kako se ove tehnologije spajaju, trenje uvođeno u pronalaženju globalnog pristupa se smanjuje. Cilj je besprekorni finansijski sloj gde premeštanje vrednosti preko sveta je lako kao slanje emaila, bez obzira da li korisnik preferira regulisano bankarsko iskustvo ili privatnu, suverenu peer-to-peer interakciju.

Zaključak

Navigacija svetom sticanja i prodaje kriptovaluta zahteva niansirano razumevanje dostupnih alata. Od visokobrzinskih knjiga naloga centralizovanih berzi do privatnih, direktnih pregovora peer-to-peer tržišta, svaka metoda služi izražajnoj svrsi. Centralizovane platforme nude brzinu, likvidnost i lakoću upotrebe, čineći ih idealnim za početnike i trgovce visokog obima. Nasuprot tome, decentralizovane i P2P opcije pružaju esencijalnu privatnost, autonomiju i pristup u regionima koje tradicionalno bankarstvo ne pokriva.

Konačno, izbor platforme određuje nivo kontrole i bezbednosti korisnika. Mostovi poput kripto debitnih kartica i stablecoina dodatno poboljšavaju korisnost, omogućavajući digitalnim aktivima da funkcionišu unutar tradicionalne ekonomije. Ovladavanjem ovim raznovrsnim tačkama pristupa i pridržavanjem strogih praksi bezbednosti, pojedinci mogu efektivno da učestvuju na globalnom tržištu digitalnih aktiva.

Izaberite metodu berze koja se slaže sa vašom potrebom za kontrolom, privatnošću i udobnošću.