Pretvaranje digitalnih imovina u fiat valutu je fundamentalna veština za svakog učesnika u kriptovalutama. Dok su tačke ulaska u kripto ekosistem često pojednostavljene, proces izlaska — ili „off-ramping“ — može doneti jedinstvene izazove u pogledu likvidnosti, naknada i bezbednosti.

Off-ramping se odnosi na mehanizam prodaje kriptovalute u zamenu za vladinim izdanim valutama, kao što su US Dollar, Euro ili Yen. Ovaj proces zahteva interfejs koji povezuje blockchain mrežu sa tradicionalnim bankarskim sistemom. Za razliku od digitalno-digitalnih trgovanja koja se odvijaju besprekorno na blockchainu, off-ramping uključuje regulatornu usklađenost i bankarsku infrastrukturu.

Investitori moraju da navigiraju kroz različite platforme kako bi pronašli najefikasniji put za svoje specifične potrebe. Faktori kao što su brzina transakcije, zahtevi za privatnost i volumen prodatih imovina igraju ključnu ulogu u određivanju najbolje strategije.

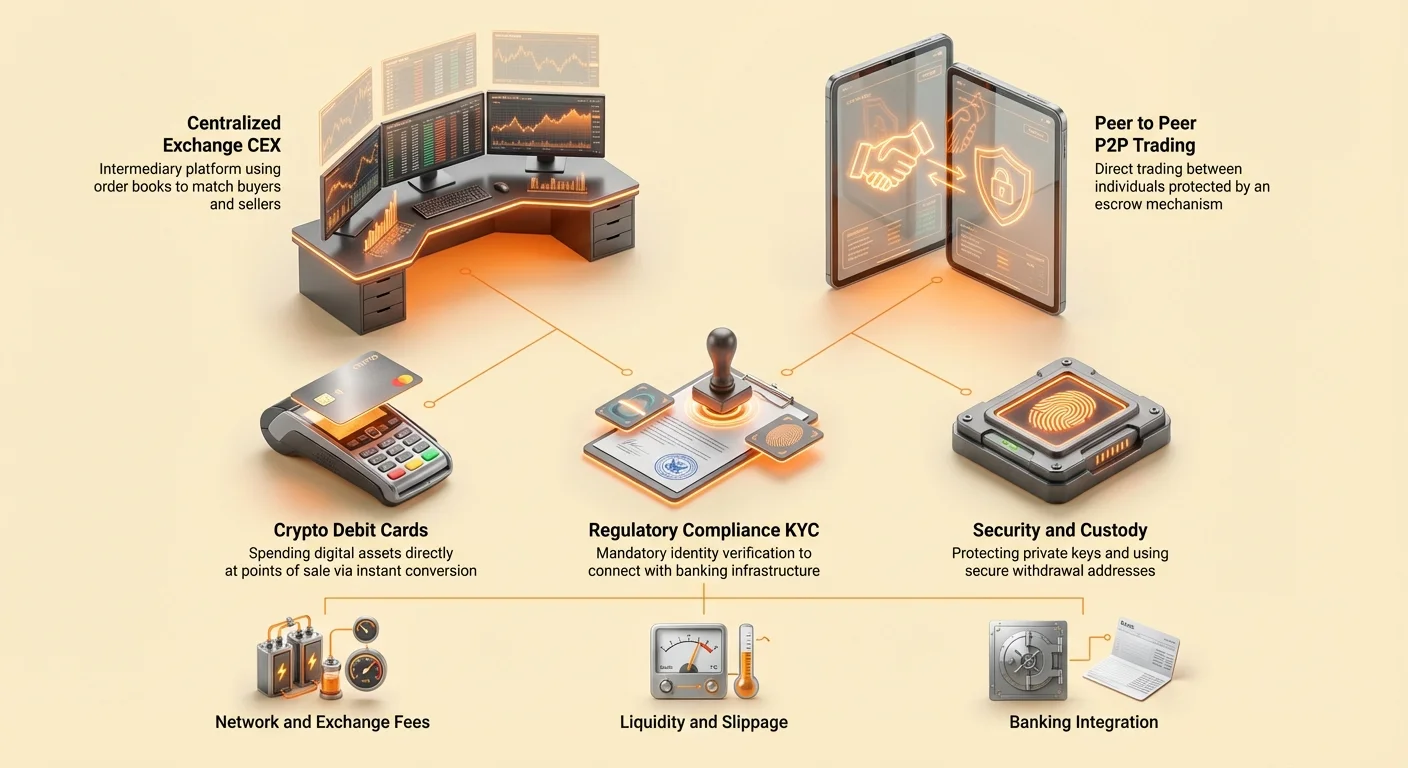

Ekosistem centralizovanih berzi

Centralizovane berze (CEXs) predstavljaju najčešće mesto za konvertovanje kriptovalute u fiat. Ove platforme deluju kao posrednici, olakšavajući trgovinu između kupaca i prodavaca dok zadržavaju skrbništvo nad imovinama tokom transakcije.

Knjige naloga i dubina tržišta

Osnovna funkcionalnost centralizovane berze vrti se oko knjige naloga. Ova digitalna knjiga beleži sav interes za kupovinu i prodaju za određenu imovinu na različitim cenovnim nivoima. Kada korisnik pokrene prodaju, berza usklađuje njegov zahtev sa odgovarajućim nalogom za kupovinu od drugog korisnika.

Dubina tržišta se odnosi na volumen naloga dostupnih na različitim cenovnim nivoima. Berza sa dubokom likvidnošću može da obradi velike naloge za prodaju bez značajnog klizanja cene. Klizanje se događa kada nema dovoljno kupaca na trenutnoj tržišnoj ceni da ispune veliki nalog, prisiljavajući prodavca da prihvati progresivno niže cene da završi transakciju.

Maker-i i taker-i

Učesnici u ovom ekosistemu se kategorizuju kao maker-i ili taker-i. Maker-i su trgovci koji postavljaju limit naloge koji se ne izvršavaju odmah. Time dodaju likvidnost knjizi naloga, efektivno „praveći“ tržište.

Taker-i su trgovci koji prihvataju postojeće naloge iz knjige, obično preko market naloga koji se izvršavaju trenutno. Pošto taker-i uklanjaju likvidnost sa platforme, često plaćaju više naknade od maker-a. Razumevanje ove dinamike je ključno za optimizaciju troškova povezanih sa prodajom velikih pozicija.

Platforme sa punom bankarskom podrškom naspram delimično bankarizovanih

Nisu sve centralizovane berze iste u nivou integracije sa tradicionalnim finansijskim sistemom. Potpuno bankarizovane berze omogućavaju korisnicima da uplaćuju i isplaćuju fiat valutu direktno na bankovni račun. Ove platforme deluju kao sveobuhvatni mostovi između kripto i fiat svetova.

Delimično bankarizovane berze mogu omogućiti kupovinu kripta pomoću kreditnih kartica ili platnih aplikacija, ali mogu ograničiti isplate samo na transfere kriptovalute. Prilikom biranja off-rampa, ključno je proveriti da li platforma podržava isplate fiat valute u vašoj specifičnoj regiji i bankarskoj instituciji.

Navigating Peer-to-Peer Trading

Peer-to-Peer (P2P) trading offers a decentralized alternative to the automated matching engines of centralized exchanges. These platforms allow individuals to trade directly with one another, negotiating terms and payment methods without a central authority processing the transaction.

The Escrow Mechanism

Trust is the primary challenge in direct trading. To solve this, P2P platforms utilize escrow services. When a trade is initiated, the seller's cryptocurrency is locked in a secure digital vault controlled by the platform.

The buyer then proceeds to send the agreed-upon fiat payment directly to the seller. This payment can take many forms, including bank transfers, digital wallet payments, or even cash in person. Once the seller confirms receipt of the funds, the platform releases the cryptocurrency from escrow to the buyer. This system protects both parties from fraud.

Privacy and Flexibility

One of the distinct advantages of P2P trading is the flexibility of payment methods. While centralized exchanges are often limited to wire transfers or card payments, P2P marketplaces can support hundreds of local payment options. This is particularly valuable in regions where banking access is limited or restricted.

Privacy is another consideration. While many P2P platforms now require identity verification, the direct nature of the payment means that the transaction details on bank statements often appear as transfers to individuals rather than to known cryptocurrency exchanges.

Risk Management in P2P

Despite the protections offered by escrow, P2P trading carries inherent risks. Users must be vigilant against social engineering scams or fraudulent payment proofs. Most platforms implement a reputation system, displaying a user's trade history and feedback rating.

Engaging only with traders who have established high reputation scores significantly reduces the risk of encountering bad actors. Additionally, all communication and trade details should remain within the platform to ensure that dispute resolution services can be utilized if necessary.

| Feature | Centralized Exchange (CEX) | Peer-to-Peer (P2P) |

|---|---|---|

| Speed | Instant execution | Depends on counterparty |

| Price | Determined by market | Negotiated between users |

| Privacy | Lower (Strict KYC) | Higher (Varies by platform) |

Povezivanje pomoću kripto debitnih kartica

Za mnoge korisnike, cilj off-rampinga nije držanje gotovine na bankovnom računu već kupovina robe i usluga. Kripto debitne kartice efektivno preskaču korak isplate omogućavajući trošenje digitalnih imovina direktno na tačkama prodaje.

Konvertovanje u realnom vremenu

Ove kartice funkcionišu slično prepaid debitnim karticama, ali su finansirane kriptovalutom. Kada se vrši kupovina, pružalac kartice trenutno konvertuje potrebnu količinu kripta u fiat valutu da plati trgovcu.

Ovaj proces, često nazvan „auto-konvertovanje“, omogućava korisnicima da zadrže svoje bogatstvo u digitalnim imovinama do tačnog trenutka trošenja. Ovo eliminira potrebu za planiranjem prodaja unapred ili čekanjem na obračun bankovnih transfera.

Virtuelne naspram fizičkih kartica

Pružaoci obično nude i virtuelne i fizičke opcije kartica. Virtuelne kartice se izdaju skoro trenutno i namenjene su za online trgovinu. One postoje samo kao podaci unutar mobilne aplikacije ili novčanika.

Fizičke kartice omogućavaju transakcije lično u prodavnicama i često se mogu koristiti za podizanje gotovine iz standardnih ATM-ova. Ova karakteristika esencijalno pretvara svaki ATM u crypto off-ramp, pružajući trenutan pristup fizičkoj gotovini bez prolaska kroz banku.

Struktura naknada

Udobnost često dolazi uz cenu. Kripto debitne kartice mogu imati specifične naknade koje se razlikuju od standardnih berzi. Korisnici treba da budu svesni naknada za konvertovanje naplaćenih na tački prodaje.

Dodatno, može postojati naknada za izdavanje fizičkih kartica ili mesečne naknade za održavanje. Međutim, mnogi pružaoci kompenzuju ove troškove nudeći programe nagrada, kao što je kešbek isplaćen u kriptovaluti, što može poboljšati ukupnu vrednost ponude.

Mehanika stablecoin-ova

Stablecoin-ovi pružaju strateško srednje polje za trgovce koji žele da izađu iz volatilnih pozicija bez trenutnog konvertovanja u fiat valutu. Ove digitalne imovine su vezane za vrednost stabilne imovine, najčešće US Dollar-a.

Bekstvo od volatilnosti

Kripto tržišta rade 24/7 i mogu doživeti brze fluktuacije cena. Prodaja volatilnih imovina poput Bitcoin-a ili Ethereum-a u stablecoin omogućava trgovcu da „zaključa“ vrednost svog portfolija.

Ovo je posebno korisno tokom perioda neizvesnosti na tržištu. Kada je vrednost osigurana u stablecoin-u, trgovac može odlučiti da li da se vrati na tržište kasnije ili da nastavi sa isplatom fiat valute po svom izboru. Ova separacija trgovačkih odluka od bankarske logistike smanjuje emocionalni pritisak.

Integracija sa DeFi-jem

Stablecoin-ovi takođe omogućavaju pristup Decentralized Finance (DeFi) protokolima. Umesto da sede neaktivno, sredstva držana u stablecoin-ovima mogu se rasporediti u lending bazene ili strategije yield farming-a.

Ova mogućnost omogućava kapitalu da ostane produktivan čak i kada nije uložen u volatilne imovine. Kada korisnik konačno bude spreman da isplati na bankovni račun, stablecoin-ovi se mogu premestiti na centralizovanu berzu i prodati za fiat valutu.

Razumevanje pejzaža naknada

Svaki metod off-rampa podrazumeva troškove. Minimiziranje ovih naknada zahteva razumevanje različitih vrsta naknada primenjenih na različitim fazama transakcije.

Objašnjenje mrežnih naknada

Mrežne naknade se plaćaju minerima ili validatorima koji obezbeđuju blockchain. Ove naknade su potrebne svaki put kada se kripto premešta iz ličnog novčanika na berzu.

Cena se određuje prema potražnji za prostorom u bloku u trenutku transakcije, a ne vrednošću transfera. Tokom perioda visoke zagušenosti mreže, ove naknade mogu značajno porasti. Korisnici često mogu prilagoditi ove naknade u podešavanjima svog novčanika, birajući da plate manje u zamenu za sporije vreme potvrde.

Naknade berze i isplate

Usluge berze naplaćuju naknade za olakšavanje trgovine od kripta do fiata. Ove se obično računaju kao procenat vrednosti transakcije. Naknade za isplatu se zatim naplaćuju za premeštanje fiat valute sa berze na bankovni račun.

Važno je proveriti cennik naknada bilo koje platforme pre trgovanja. Neke berze mogu nuditi niske naknade za trgovanje, ali naplaćivati visoke stope za isplate fiat valute, ili obrnuto.

Maker-taker model

Na centralizovanim berzama, naknada koju plaćate često zavisi od toga da li ste maker ili taker. Maker-i, koji pružaju likvidnost postavljanjem limit naloga, često dobijaju niže naknade.

Taker-i, koji uklanjaju likvidnost izvršavajući market naloge, generalno plaćaju više stope. Za velike off-ramp transakcije, korišćenje limit naloga da biste delovali kao maker može rezultirati značajnim uštedama u poređenju sa trenutnom prodajom na tržištu.

Bezbednost i razmatranja skrbništva

Bezbednost sredstava tokom procesa off-rampa je od najveće važnosti. Razumevanje razlike između custodialnog i non-custodialnog skladištenja je prvi korak u zaštiti imovina.

Rizici centralizacije

Kada se sredstva uplaćuju na centralizovanu berzu, korisnik efektivno predaje kontrolu nad tim imovinama platformi. Korisnik više ne poseduje privatne ključeve.

Istorija pokazuje da berze mogu biti ranjive na hakovanja, loše upravljanje ili insolventnost. Stoga je najbolja praksa da se sredstva drže na berzi samo tokom kratkog perioda potrebnog za izvršenje trgovine i isplatu fiata. Dugoročno skladištenje treba izbegavati na ovim platformama.

Najbolje prakse self-custody-ja

Self-custody novčanici daju korisniku potpunu kontrolu nad svojim privatnim ključevima. Imovine držane u ovim novčanicima su imune na kvarove berzi. Prilikom pripreme za off-ramp, sredstva treba prebaciti iz hladnog skladištenja (offline hardverski novčanici) ili self-custody aplikacija direktno na berzu samo kada je neophodno.

Održavanje strogih higijenskih standarda u vezi sa privatnim ključevima i recovery frazama osigurava da imovina ostane bezbedna do trenutka prodaje.

Zaštita vaših podataka

Bezbednost se proteže izvan samih imovina na lične informacije. Prilikom korišćenja regulisanih berzi, korisnici moraju dostaviti osetljive dokumente identiteta.

Ključno je koristiti jedinstvene, jake lozinke za naloge na berzama i omogućiti Two-Factor Authentication (2FA). Hardverski ključevi ili autentifikatorske aplikacije su superiorni u odnosu na SMS-based 2FA, koji može biti ranjiv na SIM-swapping napade.

Regulatorna usklađenost i identitet

Interfejs između kripta i fiata je strogo regulisan. Da bi legalno operisale, berze moraju da se pridržavaju finansijskih zakona namenjenih sprečavanju nezakonite aktivnosti.

Know Your Customer (KYC)

Know Your Customer (KYC) regulative zahtevaju od berzi da verifikuju identitet svojih korisnika. Ovaj proces obično uključuje dostavljanje vladinim izdanim ličnim iskazom, selfijem i dokazom adrese.

Iako ovaj proces uklanja anonimnost, dodaje sloj legitimnosti i bezbednosti platformi. Omogućava berzi da ponudi veze sa tradicionalnim bankarskim sistemom, što je neophodno za isplate fiat valute.

Anti-Money Laundering (AML)

Anti-Money Laundering (AML) protokoli se koriste za praćenje transakcija na sumnjivu aktivnost. Berze mogu označiti uplate sa poznatih nezakonitih adresa, kao što su one povezane sa darknet tržištima ili krađama.

Korisnici treba da budu svesni da je njihova istorija transakcija na blockchainu javna. Slanje sredstava sa reputabilnog izvora pomaže da se osigura glatko off-ramp iskustvo bez okidanja AML zamrzavanja.

Tiered verifikacija

Mnoge berze koriste sistem tiered verifikacije. Niži nivoi verifikacije mogu omogućiti kripto-na-kripto trgovanje, ali ograničiti isplate fiat valute.

Viši nivoi, koji zahtevaju opsežniju dokumentaciju, otključavaju više dnevne ili mesečne limite isplate. Korisnici koji planiraju off-ramp velikih iznosa treba da završe neophodne korake verifikacije unapred da izbegnu kašnjenja.

Alternativni metodi off-rampa

Izvan standardnih berzi i P2P tržišta, postoje nišne metode za konvertovanje kripta u gotovinu koje odgovaraju specifičnim potrebama korisnika.

Bitcoin ATM-ovi

Bitcoin ATM-ovi (BTM-ovi) su fizički kioskovi koji omogućavaju korisnicima da kupuju ili prodaju kriptovalutu za gotovinu. Da bi prodali, korisnik šalje kripto na specifičnu adresu koju pruža mašina. Kada se transakcija potvrdi na blockchainu, mašina isplaćuje gotovinu.

BTM-ovi nude visoku brzinu i udobnost, često sa manje strogim zahtevima verifikacije za male iznose. Međutim, obično naplaćuju značajno više naknade od online berzi, ponekad preko 10% vrednosti transakcije.

Over-the-Counter (OTC) stolovi

Za pojedince sa visokim neto vrednostima ili institucije koje pomeraju veoma velike sume, standardne berze možda nisu prikladne zbog ograničenja likvidnosti. OTC stolovi olakšavaju velike trgovine privatno.

U OTC trgovini, kupac i prodavac direktno pregovaraju cenu, a trgovina se nastavlja van otvorene knjige naloga. Ovo sprečava da veliki nalazi za prodaju sruše tržišnu cenu i osigurava da prodavac dobije predvidivu stopu.

Direktne brokerske usluge

Brokerske platforme deluju kao pojednostavljeni posrednici. Za razliku od berzi sa složenim grafikonima i knjigama naloga, brokeri nude jednostavno dugme „prodaj“. Broker nudi cenu, a ako korisnik prihvati, broker izvršava trgovinu.

Iako su korisnički prijateljske i idealne za početnike, brokeri često uključuju „spread“ u ceni, što znači da korisnik dobija nešto manje od tržišne stope. Ovaj spread deluje kao naknada brokera.

Protokoli bezbednosti transakcija

Izvršavanje transakcije za off-ramp sredstava zahteva pažnju na detalje. Kripto transakcije su nepovratne; ako se sredstva pošalju na pogrešnu adresu, verovatno su zauvek izgubljena.

Verifikacija adrese

Prilikom uplaćivanja kripta na berzu za prodaju, korisnici moraju osigurati da šalju na tačnu adresu. Postoji malver koji može zameniti podatke u clipboard-u, lepljujući adresu hakera umesto namerene destinacije.

Uvek proverite prva četiri i poslednja četiri karaktera adrese pre potvrde slanja. Mnoge platforme nude whitelisting adresa, omogućavajući korisnicima da unapred odobre specifične adrese za isplatu za dodatnu bezbednost.

Test transakcije

Za velike transfere, preporučljivo je poslati mali test iznos prvo. Kada test transakcija stigne bezbedno i bude potvrđena od strane berze, preostali saldo se može poslati.

Ovo podrazumeva drugu mrežnu naknadu, ali pruža neprocenjiv mir uma. Potvrđuje da mreža funkcioniše ispravno i da je adresa destinacije validna i pod kontrolom korisnika.

Izbor mreže

Mnoge imovine, posebno stablecoin-ovi, postoje na više blockchain-ova (npr. Ethereum, Solana, Tron). Prilikom uplaćivanja na berzu, ključno je izabrati tačnu mrežu.

Slanje tokena preko pogrešne mreže (npr. slanje ERC-20 tokena na TRC-20 adresu) može rezultirati trajnim gubitkom sredstava. Berze eksplicitno navode koje mreže podržavaju za uplate.

Objašnjenje likvidnosti

Likvidnost je mera koliko lako imovinu može biti konvertovana u gotovinu bez uticaja na njenu cenu. To je vitalan koncept za svakoga ko želi da proda kriptovalutu.

Finansijska likvidnost naspram tržišne likvidnosti

U širem finansijskom smislu, gotovina je najlikvidnija imovina jer je univerzalno prihvaćena. Nekretnine su nelikvidne jer pronalaženje kupca traje.

U kontekstu kripto tržišta, likvidnost se odnosi na volumen aktivnih naloga za kupovinu i prodaju. Bitcoin je visoko likvidan, što znači da se milioni dolara mogu prodati trenutno sa minimalnim uticajem na cenu. Manji „altcoin-ovi“ mogu biti nelikvidni, čineći teškim brzi izlazak iz pozicije.

Upravljanje klizanjem

Prilikom trgovanja nelikvidnim imovinama, klizanje postaje glavni rizik. Ako korisnik pokuša da proda veliku količinu niskovolumenske valute, može iscrpiti dostupne naloge za kupovinu na trenutnoj ceni.

Da bi završio nalog, berza usklađuje preostali volumen prodaje sa nalozima za kupovinu na sve nižim cenama. Da bi se ovo izbeglo, trgovci treba da razbiju velike naloge na manje delove ili koriste limit naloge da navedu minimalnu cenu koju su spremni da prihvate.

Porezne implikacije prodaje

Važno je prepoznati da je prodaja kriptovalute za fiat oporezivi događaj u mnogim jurisdikcijama. Kada se kripto konvertuje u gotovinu, bilo kakva ostvarena dobit od prodaje je tipično podložna porezu na kapitalnu dobit.

Korišćenje stablecoin-ova ili kupovina robe sa kripto debitnom karticom ne oslobađa nužno korisnika poreskih obaveza. Većina poreskih vlasti posmatra trošenje kripta kao prodaju imovine po fer tržišnoj vrednosti u trenutku transakcije.

Vedenje evidencije je esencijalno. Korisnici treba da održavaju detaljne logove svoje osnovice troškova (originalna vrednost imovine kada je stečena) i cene prodaje. Mnoge berze pružaju izvoze istorije transakcija koji se mogu koristiti za tačno izračunavanje poreskih obaveza.

Zaključak

Savladavanje umetnosti off-rampinga je jednako kritično kao učenje investiranja. Prelazak iz digitalnih imovina u fiat valutu uključuje balansiranje udobnosti, troškova i bezbednosti. Centralizovane berze nude duboku likvidnost i bankarsku integraciju, čineći ih standardnim izborom za većinu korisnika. Međutim, zahtevaju poverenje i usklađenost sa strogim regulativama identiteta.

Za one koji prioritetizuju privatnost ili rade u regijama sa ograničenim bankarskim pristupom, Peer-to-Peer platforme i Bitcoin ATM-ovi služe kao vitalne alternative. U međuvremenu, kripto debitne kartice i stablecoin-ovi pružaju fleksibilnost, omogućavajući korisnicima da troše ili štite svoje bogatstvo bez trenutnog izlaska iz kripto ekosistema. Bez obzira na izabrani metod, zaštita privatnih ključeva i verifikacija detalja transakcija ostaju osnova bezbedne finansijske strategije.

Najbezbednija strategija off-rampa kombinuje rigorozne prakse bezbednosti sa jasnim razumevanjem naknada i likvidnosti.