Trh s kryptomenami funguje na bifurkovanej štruktúre, ktorá oddeľuje maloobchodných účastníkov od veľkých inštitucionálnych kapitálov. Zatiaľ čo jednotliví obchodníci typicky interagujú s užívateľsky prívetivými rozhraniami búrz, inštitucionálni investori navigujú v úplne inom ekosystéme navrhnutom pre vysoký objem a súkromie. Pochopenie rozdielu medzi týmito dvoma prostrediami je nevyhnutné pre chápanie toho, ako globálne funguje likvidita digitálnych aktív. Infraštruktúra podporujúca obchod za sto dolárov sa zásadne líši od systémov potrebných na presun sto miliónov dolárov bez zrútenia trhu.

Maloobchodné burzy slúžia ako viditeľná tvár kryptopriemyslu. Poskytujú verejné knihy objednávok, kde sa nákupné a predajné objednávky spárujú v reálnom čase. Tieto platformy kladú dôraz na dostupnosť a jednoduchosť použitia. Naopak, inštitucionálne obchodné pulty, často označované ako OTC pulty, fungujú v tieni verejného trhu. Umožňujú priame transakcie medzi dvoma stranami, často úplne obchádzajúc verejné knihy objednávok. Táto segregácia zabezpečuje, že masívne toky kapitálu nerušia cenovú stabilitu širšieho trhu.

Mechanika maloobchodných búrz

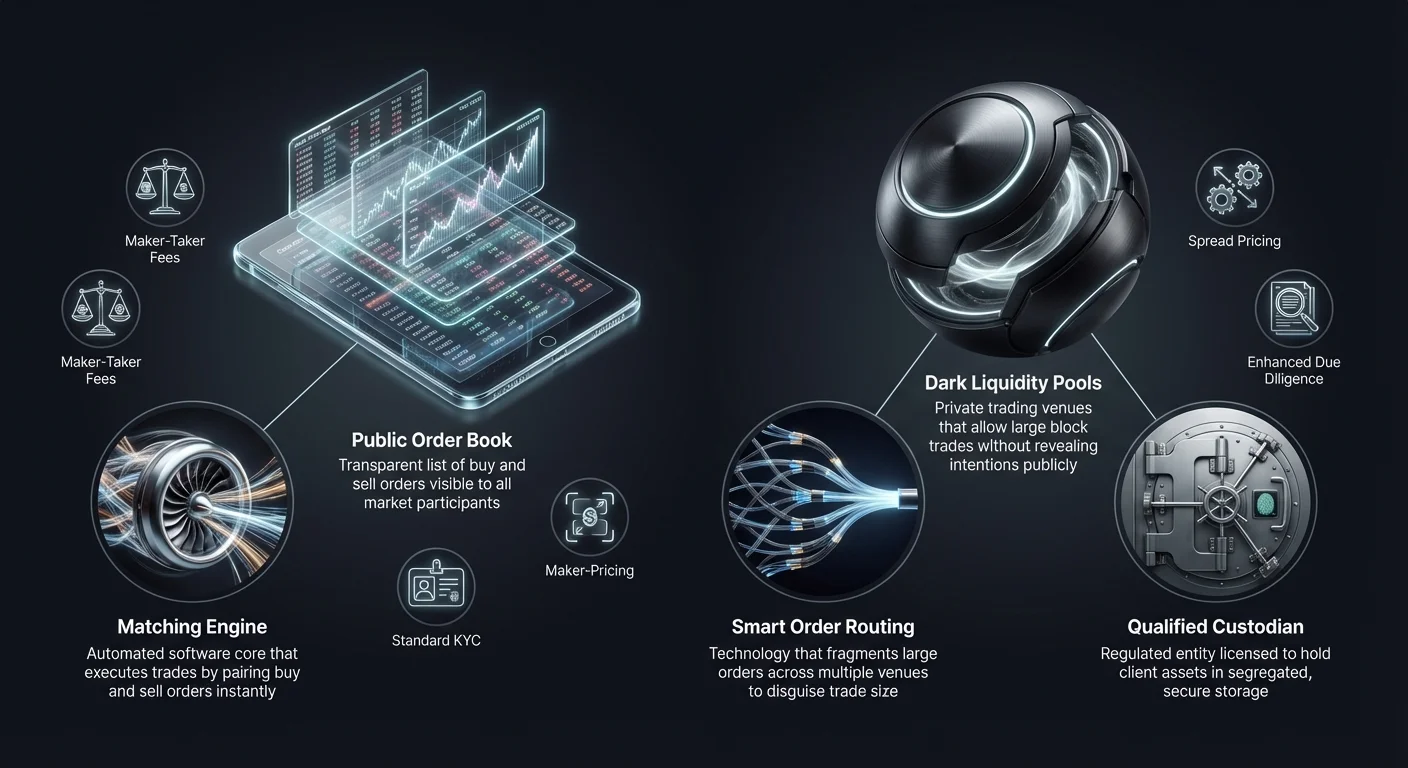

Maloobchodné kryptomenové burzy fungujú podobne ako tradičné maklérske spoločnosti akcií, ale s odlišnými operačnými nuansami. Vystupujú ako sprostredkovatelia, ktorí držia prostriedky zákazníkov a uľahčujú obchodovanie prostredníctvom centrálnnej limitnej knihy objednávok. Keď používateľ zadá trhovú objednávku, motor párovania burzy ju spáruje s najlepšou dostupnou limitnou objednávkou od iných používateľov. Tento proces vytvára okamžitú likviditu pre malé až stredné objemy obchodov. Viditeľnosť knihy objednávok umožňuje obchodníkom vidieť hĺbku trhu, ktorá predstavuje objem nákupných a predajných objednávok na rôznych cenových úrovniach.

Dynamika knihy objednávok

Centrálny komponent maloobchodnej burzy je verejná kniha objednávok. Zobrazuje transparentný zoznam rôznych trhových účastníkov ochotných kupovať alebo predávať aktíva za špecifické ceny. Táto transparentnosť je prospešná pre objavovanie cien, pretože umožňuje všetkým účastníkom vidieť aktuálny trhový sentiment a rovnováhu ponuky a dopytu. Avšak táto viditeľnosť sa stáva nevýhodou pre veľké obchody. Ak obchodník pokúsi predať masívne množstvo Bitcoinu na verejnej knihe objednávok, iní trhoví účastníci môžu okamžite reagovať a znížiť cenu pred dokončením obchodu.

Motory párovania a latencia

Maloobchodné platformy silne súťažia o rýchlosť a efektivitu svojich motorov párovania. Motor párovania je softvérové jadro, ktoré udržiava knihu objednávok a vykonáva obchody. Pre maloobchodných obchodníkov je rýchlosť často otázkou pohodlia alebo základného vykonávania stratégie. Vysokovýkonné motory zabezpečujú, že používatelia zažívajú minimálne oneskorenie medzi kliknutím na „kúpiť“ a obdržaním svojich aktív. Táto infraštruktúra je navrhnutá na spracovanie tisícok malých transakcií za sekundu namiesto jedného masívneho, komplexného blokového obchodu.

Dostupnosť a užívateľské rozhranie

Hlavným cieľom infraštruktúry maloobchodných búrz je zníženie bariéry vstupu. Platformy integrujú fiat platobné brány, ktoré umožňujú používateľom vkladať vládnu menu prostredníctvom bankových prevodov alebo kreditných kariet. Užívateľské rozhranie je navrhnuté intuitívne, často skrývajúce zložitosti blockchainových vyrovnaní pred používateľom. Hoci to zjednodušuje skúsenosť, často to znamená, že používateľ nemá priamy kontrolu nad súkromnými kľúčmi počas obchodného procesu. Infraštruktúra kladie dôraz na konektivitu a užívateľskú skúsenosť pred špecifickými potrebami súkromia väčších entít.

Inštitucionálna OTC obchodná architektúra

Inštitucionálne obchodné pulty fungujú na princípe diskrétnosti a agregácie likvidity. OTC obchodovanie zahŕňa priamu výmenu aktív medzi dvoma protistranami, často sprostredkovanú špecializovaným pultom alebo brokerom. Táto metóda je štandardom pre vysokopríjmových jednotlivcov, hedgeové fondy a firemné pokladnice, ktoré chcú vstúpiť alebo vystúpiť z veľkých pozícií. Infraštruktúra tu nespolieha na jednu verejnú knihu objednávok, ale na sieť poskytovateľov likvidity a súkromných komunikačných kanálov.

Minimalizácia vplyvu na trh

Hlavným cieľom inštitucionálneho OTC pultu je minimalizovať vplyv na trh. Keď veľká nákupná objednávka zasiahne verejnú burzu, môže spôsobiť „preklz“, kde cena stúpa, pretože kupujúci spotrebuje všetky dostupné predajné objednávky za nižšie ceny. OTC pulty to zmierňujú uzamknutím ceny pre celý blok. Pult preberá riziko získania aktív a dodá ich klientovi za dohodnutú sadzbu. To zabezpečuje, že inštitucionálny kupujúci náhodne nevyženie cenu proti sebe pri pokuse o naplnenie pozície.

Inteligentné smerovanie objednávok (SOR)

Pokročilé inštitucionálne platformy využívajú technológiu inteligentného smerovania objednávok na získavanie likvidity. Namiesto spolahania sa na jednu burzu sa SOR pripája k viacerým bazénom likvidity, iným OTC pultom a rôznym burzám súčasne. Rozdeľuje veľkú objednávku na menšie fragmenty a vykonáva ich naprieč rôznymi miestami inteligentne. Táto fragmentácia maskuje skutočnú veľkosť obchodu a bráni vysokofrekvenčným obchodníkom na verejných burzách v predbiehaní inštitucionálnej objednávky.

Principálne vs. agentúrne obchodovanie

Inštitucionálne pulty typicky fungujú buď v principálnom alebo agentúrnom modeli. V principálnom modeli pult používa svoj vlastný kapitál na kúpu aktíva od klienta alebo jeho predaj klientovi. Vystupujú ako priama protistrana a preberajú trhové riziko. V agentúrnom modeli pult vystupuje výlučne ako sprostredkovateľ, nachádza protistranu v mene klienta bez použitia vlastnej súvahy. Výber modelu ovplyvňuje štruktúru cien a rýchlosť vyrovnania, pretože principálne obchodovanie často ponúka rýchlejšie vykonanie za mierne vyššiu cenu.

Porovnanie modelov poplatkov

Modely príjmov maloobchodných búrz a inštitucionálnych pultov sa výrazne líšia. Maloobchodné platformy typicky spoliehajú na transparentný cenník poplatkov založený na objeme obchodovania. Často ide o model „maker-taker“. „Maker“, ktorý poskytuje likviditu knihe objednávok umiestnením limitnej objednávky, platí nižší poplatok. „Taker“, ktorý odstraňuje likviditu vykonaním trhovej objednávky, platí vyšší poplatok. Tieto poplatky sú zvyčajne percentom celkovej hodnoty transakcie a účtujú sa explicitne navyše k cene obchodu.

Ceny založené na spreade v OTC

Inštitucionálne OTC pulty zriedka účtujú samostatný provízny poplatok. Namiesto toho využívajú model „spreadu“ alebo „all-in“ cien. Keď klient požiada o cotáciu na kúpu Bitcoinu, pult poskytne cenu mierne vyššiu ako aktuálna trhová sadzba. Rozdiel medzi trhovou sadzbou a cotovanou cenou je spread, ktorý predstavuje maržu zisku pultu. To umožňuje inštitúciám vykonávať veľké obchody s jednou predvídateľnou nákladovou položkou známou vopred, čo zjednodušuje účtovníctvo a analýzu nákladov pre firmu.

Marketing s nulovými poplatkami vs. realita

Niektoré maloobchodné platformy a swapové služby sa propagujú ako „nulovo poplatkové“ burzy. V realite tieto platformy často prijímajú inštitucionálny model spreadu pre maloobchodných používateľov. Hoci na výpise obchodu sa neobjaví provízia, cena, ktorú používateľ zaplatí za aktívum, je mierne nafúknutá v porovnaní s čistou trhovou spotovou cenou. Tento prístup zjednodušuje užívateľskú skúsenosť odstránením zložitých výpočtov poplatkov, ale vyžaduje od obchodníkov ostražitosť pri akceptovanej výmennom sadzbe, aby zostala konkurencieschopná.

Ekonomika stupňovania objemu

Oba maloobchodné a inštitucionálne prostredia ponúkajú stimuly pre vysoký objem, ale mechanizmy sa líšia. Maloobchodné burzy používajú stupňované systémy, kde poplatky klesajú s rastom 30-dňového objemu obchodovania. To podporuje časté obchodovanie a lojalitu k jednej platforme. Inštitucionálne ceny sú dynamickejšie a negociovateľné. Pult môže ponúknuť užší spread pre špecifický obchod, ak sú trhové podmienky priaznivé alebo ak pult potrebuje zlikvidovať inventár. Cenový vzťah v OTC svete je často relačný namiesto algoritmického.

Analýza likvidity a preklzu

Likvidita označuje jednoduchosť, s akou možno aktívum previesť na hotovosť alebo iné aktívum bez ovplyvnenia jeho ceny. V kontexte kryptomenovej infraštruktúry je likvidita rozhodujúcim faktorom, ktorý oddeľuje maloobchodné a inštitucionálne miesta. Maloobchodné burzy spoliehajú na „hĺbku“ svojej knihy objednávok. Ak je kniha objednávok tenká, dokonca stredný obchod môže spôsobiť výrazné pohyb ceny. Inštitucionálne pulty majú prístup k „hlbokšej“ likvidite, často získanej od baníkov, skorých adoptérov alebo iných inštitúcií, čo im umožňuje absorbovať predajný tlak, ktorý by prevrátil maloobchodnú knihu objednávok.

| Vlastnosť | Maloobchodná burza | Inštitucionálny OTC pult |

|---|---|---|

| Primárna likvidita | Verejná kniha objednávok | Súkromné siete/bazény |

| Objavovanie cien | Transparentné/reálne časové | Nepriehľadné/negociované |

| Riziko preklzu | Vysoké pre veľký objem | Minimálne (fixná cena) |

Pochopenie preklzu

Preklz je rozdiel medzi očakávanou cenou obchodu a cenou, za ktorú je obchod vykonaný. Na maloobchodnej burze sa preklz vyskytuje počas období vysokej volatility alebo nízkej likvidity. Ak obchodník iniciuje trhovú nákupnú objednávku na 10 BTC, ale najnižšie predajné objednávky dosahujú len 5 BTC, motor párovania bude pokračovať v nákupe za stále vyššie ceny, kým sa objednávka nenaplní. To vedie k priemernému vstupnému kurzu výrazne vyššiemu ako počiatočná trhová zobrazenie.

OTC bazény likvidity

OTC pulty vytvárajú buffer proti preklzu využívaním bazénov likvidity, ktoré nie sú verejné. Tieto temné bazény umožňujú inštitúciám obchodovať veľké bloky bez signalizovania ich zámerov širšiemu trhu. Držaním týchto transakcií súkromnými až do ich vyrovnania pult zabraňuje panickému predaju alebo FOMO (strach z premeškania) nákupom, ktoré typicky nasleduje odhalenie pohybu „veľryby“ na verejnom blockchainovom exploreri alebo feede burzy.

Vplyv vyrovnania

Rýchlosť vyrovnania tiež ovplyvňuje likviditu. V maloobchodnom obchodovaní je vyrovnanie zvyčajne okamžité v rámci internej účtovnej knihy burzy. Používateľ vidí okamžitú aktualizáciu zostatku. V inštitucionálnom OTC môže byť vyrovnanie oneskorené (T+1 alebo deadliny pre same-day wire). Avšak cena je uzamknutá v momente dohody o obchode. Toto oddelenie vykonania obchodu a finálneho vyrovnania umožňuje inštitúciám riadiť cash flow a likviditu bez okamžitého tlaku na predfinancovanie každej transakcie na verejnom mieste.

Úschova a bezpečnostná infraštruktúra

Bezpečnostné infraštruktúry pre maloobchodné a inštitucionálne platformy sa výrazne líšia v závislosti od rozsahu zapojených aktív. Maloobchodné burzy typicky používajú kombináciu horúcich (online) a studených (offline) peňaženiek na správu prostriedkov používateľov. Horúca peňaženka spracováva okamžité výbery a likviditu obchodovania, zatiaľ čo väčšina aktív je držaná v studenom úložisku. Avšak maloobchodní používatelia sa všeobecne spoliehajú na interné bezpečnostné protokoly burzy a nemajú segregované on-chain účty.

Kvalifikovaní úschovníci

Inštitucionálni klienti často vyžadujú použitie „kvalifikovaného úschovníka“. Toto je regulačné označenie pre entity licencované na držanie aktív klientov. Inštitucionálna infraštruktúra oddeľuje obchodné miesto od poskytovateľa úschovy. Táto segregácia povinností zabezpečuje, že aj keby obchodný pult čelil insolvencii, aktíva klienta zostanú v bezpečí v segregovanom trezore. Coinbase Institutional napríklad chráni miliardy v aktívach pomocou tohto segregovaného modelu, čo poskytuje vrstvu dôvery nevyhnutnú pre firemné riadenie.

Protokoly studeného úložiska

Pre vysokookemové OTC pulty a inštitucionálnych úschovníkov zahŕňa studené úložisko komplexné fyzické a digitálne bezpečnostné opatrenia. Často zahŕňa viacnásobné podpísové peňaženky, kde sú súkromné kľúče rozdelené a uložené na geograficky rozptýlených bezpečných miestach. Vykonanie transakcie z týchto trezorov vyžaduje viacero autorizovaného personálu na schválenie, často s časovými oneskoreniami. To je v ostrom kontraste s maloobchodnou bezpečnosťou, ktorá zvyčajne spolieha na 2FA (dvojfaktorová autentifikácia) a e-mailové potvrdenia pre výbery.

Audit a poistenie

Inštitucionálna infraštruktúra typicky prichádza s vyššími štandardmi auditu a poistenia. Úschovníci obsluhujúci hedgeové fondy a korporácie podstupujú pravidelné SOC 1 a SOC 2 audity na overenie ich bezpečnostných kontrol a finančného zdravia. Okrem toho často majú komerčné poistné polisy proti krádeži alebo strate aktív. Hoci niektoré špičkové maloobchodné burzy prijali tieto štandardy, sú povinnou základnou požiadavkou pre akúkoľvek platformu obsluhujúcu inštitucionálny kapitál.

Regulačné a compliance rámce

Regulačná krajina diktuje veľkú časť rozdielov v infraštruktúre medzi maloobchodným a inštitucionálnym obchodovaním. Maloobchodné burzy musia dodržiavať zákony Know Your Customer (KYC) a Anti-Money Laundering (AML), vyžadujúce od používateľov nahranie ID dokumentov. Avšak screeningový proces je často automatizovaný a navrhnutý pre rýchlosť na onboarding tisícok používateľov rýchlo.

Rozšírená due diligence

Inštitucionálne pulty vykonávajú rozšírenú due diligence (EDD). To ide ďaleko za jednoduchú verifikáciu ID. Pulty musia overiť zdroj prostriedkov, korporátnu štruktúru protistrany a konečných prospešných vlastníkov entity. Tento proces je manuálny, prísny a časovo náročný. Zabezpečuje, že veľké bloky kapitálu vstupujúce do kryptopriestoru sú legitímne a v súlade s globálnymi bankovými reguláciami. Táto úroveň kontroly je potrebná, pretože inštitucionálne obchody sú často dostatočne veľké na spustenie bankových alertov a regulačných auditov.

Geografické obmedzenia

Regulačná compliance tiež diktuje, kde môžu tieto služby fungovať. Niektoré OTC pulty sú licencované len v špecifických jurisdikciách, ako New York (pod BitLicense) alebo špecifické európske krajiny. Maloobchodné burzy často zahŕňajú širšiu sieť, ale môžu obmedziť špecifické funkcie, ako futures alebo margin obchodovanie, na základe polohy používateľa. Inštitucionálne pulty musia navigovať komplexnou sieťou cezhraničných finančných regulácií na legálne vyrovnanie obchodov medzi medzinárodnými entitami.

Infraštruktúra daňového hlásenia

Pre maloobchodných obchodníkov je daňové hlásenie často otázkou stiahnutia CSV súboru s históriou transakcií a importu do daňového softvéru. Inštitucionálne platformy poskytujú šité na mieru daňové hlásenia, ktoré sa priamo integrujú s firemným účtovným softvérom. Pretože swapy a obchody sú daňovo uznateľnými udalosťami, presnosť sledovania nákladovej bázy pre milióny dolárov v aktívach je kritická. Inštitucionálna infraštruktúra podporuje špecifické účtovné metódy ako FIFO (First-In, First-Out) alebo identifikáciu špecifických lotov na optimalizáciu daňových záväzkov.

Úloha swapových platforiem

Niečím medzi tradičnými maloobchodnými burzami a inštitucionálnymi pultami sú swapové platformy. Tieto služby ponúkajú zjednodušený mechanizmus na prevod jedného aktíva na iné. Na rozdiel od obchodnej burzy, kde používatelia špekulujú na smer cien, swapové platformy sú primárne zamerané na utilitu. Sú navrhnuté pre používateľov, ktorí potrebujú vymeniť špecifické tokeny na diverzifikáciu portfólia alebo utilitárne účely namiesto aktívneho generovania zisku.

Nekustodiálna povaha

Mnohé swapové platformy fungujú na nekustodiálnom základe. Táto infraštruktúra umožňuje používateľom obchodovať priamo zo svojich súkromných peňaženiek bez vkladania prostriedkov na centralizovanú burzu. To je v súlade s etos decentralizácie a znižuje riziko protistrany, pretože platforma nikdy nedrží prostriedky používateľa. Pre maloobchodných používateľov to ponúka úroveň bezpečnosti podobnú inštitucionálnej segregácii, ale bez zložitých právnych rámcov.

Cross-chain schopnosti

Swapová infraštruktúra sa často špecializuje na cross-chain interoperabilitu. Zatiaľ čo tradičné burzy sú izolované ekosystémy, moderné swapové platformy spájajú rôzne blockchainy (napr. výmena Bitcoinu za token na báze Ethereum). To vyžaduje komplexnú backendovú technológiu, ktorá interaguje s viacerými blockchainovými sieťami súčasne. Pre inštitúcie je táto schopnosť vitálna pre presun kapitálu medzi rôznymi protokolmi decentralizovaných financií (DeFi) bez navigácie viacerých prihlásení do centralizovaných búrz.

Automatizácia a rýchlosť

Swapové platformy využívajú automatizáciu na poskytovanie okamžitých cotácií a vykonania. Často agregujú sadzby z rôznych iných búrz na ponúknutie konkurencieschopnej ceny. Táto technológia zrkadlí inteligentné smerovanie objednávok používané inštitucionálnymi pultami, ale je zabalená pre maloobchodného spotrebiteľa. Demokratizuje prístup k efektívnemu cenotvorbe, hoci používatelia musia byť ostražití voči spreadovým poplatkom typickým pre tieto pohodlné prostredia „bez potreby účtu“.

Operačné riziká a úvahy

Každé obchodné miesto nesie špecifické riziká. Maloobchodné burzy sú centralizované ciele pre hackerov. Ak je horúca peňaženka maloobchodnej burzy kompromitovaná, prostriedky používateľov môžu byť ukradnuté. Maloobchodní používatelia tiež čelia riziku insolvencie platformy, kde burza nemusí držať 1:1 rezervy pre vklady zákazníkov. Toto riziko zmierňujú platformy poskytujúce Proof of Reserves, ale zostáva centrálnou obavou maloobchodného sektora.

Riziko protistrany v OTC

Inštitucionálne OTC obchodovanie minimalizuje riziko hackingu prostredníctvom studeného úložiska, ale zavádza riziko protistrany. V obchode existuje krátke okno, kedy jedna strana poslala prostriedky a druhá ešte nereagovala. Hoci escrow služby a etablované vrstvy vyrovnania to zmierňujú, reputácia OTC pultu je primordiálna. Inštitúcie sa silne spoliehajú na právnu vymáhateľnosť svojich obchodných dohôd a finančnú solventnosť obchodného pultu na zabezpečenie vyrovnania podľa sľubu.

Expozícia voči trhovej volatilite

Oba sektory čelia volatilitnému riziku, ale infraštruktúra ho rieši odlišne. Maloobchodné platformy môžu zažiť výpadky alebo „preťaženie systému“ počas období extrémneho trhového pohybu, čím uzamknú používateľov mimo ich účtov. Inštitucionálne pulty, fungujúce prostredníctvom súkromných liniek a hlasového obchodovania, môžu typicky pokračovať vo funkcii počas vysokej volatility, poskytujúc životne dôležitú záchrannú sieť pre veľkých investorov na vystúpenie alebo vstup do pozícií, keď zlyhá verejná infraštruktúra.

Záver

Rozdiel medzi inštitucionálnymi kryptomenovými obchodnými pultami a maloobchodnými burzami nie je len otázkou veľkosti účtu; ide o zásadný rozdiel v infraštruktúre, modeloch poplatkov a riadení rizík. Maloobchodné burzy vynikajú v poskytovaní prístupu, transparentnosti a užívateľsky prívetivých rozhraní pre širokú verejnosť. Demokratizujú financie umožnením účasti v ekonomike digitálnych aktív komukoľvek s internetovým pripojením. Avšak ich verejná povaha a mechanika knihy objednávok ich robia nevhodnými na presun masívnych množstiev kapitálu bez významných nákladov.

Inštitucionálne pulty poskytujú potrebnú protiváhu, ponúkajúc súkromie, hlbokú likviditu a personalizované vykonanie, ktoré chráni veľkých investorov pred trhovým preklzom. Ich modely poplatkov, postavené na spreadách namiesto provízií, sú v súlade s potrebami firemných pokladníc a hedgeových fondov. Ako kryptotrh dozrieva, technológia poháňajúca oba sektory sa pokračuje v konvergencii, pričom maloobchodné platformy prijímajú inštitucionálnu bezpečnosť a inštitucionálne pulty integrujú rýchlosť a automatizáciu maloobchodných aplikácií.

Voľba medzi maloobchodnou burzou a inštitucionálnym pultom nakoniec závisí od toho, či obchodník uprednostňuje okamžitú dostupnosť a transparentnosť alebo kvalitu vykonania a dôvernosť obchodu.