De ani de zile, promisiunea Bitcoin (BTC) a fost să servească drept sistem de numerar electronic peer-to-peer. Totuși, pentru persoana obișnuită aflată la casa de marcat, utilizarea Bitcoin nativ rămâne nepractică. Tranzacțiile standard BTC sunt lente, durând adesea zece minute sau mai mult pentru confirmare, și pot implica taxe de rețea (gas) care fac achizițiile mici scumpe.

Această fricțiune a dus la apariția cardurilor de cheltuit Bitcoin – instrumente concepute pentru a face legătura între lumea volatilă și descentralizată a criptomonedelor și șinele de plată fiat instantanee și consacrate (Visa, Mastercard). Aceste carduri permit utilizatorilor să-și cheltuiască BTC oriunde este acceptat plasticul tradițional, convertind instantaneu activul digital în moneda locală la punctul de vânzare.

Totuși, nu toate cardurile BTC sunt create egale. Adevărata frontieră a cheltuirii eficiente a Bitcoin se află în adoptarea rețelei Lightning. Acest articol oferă un ghid complet pentru înțelegerea, evaluarea și utilizarea celor mai bune carduri de cheltuit BTC, prioritizând cele care exploatează tehnologia Lightning pentru utilitate instantanee și cu costuri reduse, făcând Bitcoin cu adevărat viabil pentru utilizarea zilnică a consumatorilor.

Înțelegerea cheltuirii Bitcoin: Nevoia de viteză

Înainte de a intra în recenziile cardurilor, este esențial să înțelegem de ce este necesar un card în primul rând și ce problemă rezolvă tehnologiile precum rețeaua Lightning pentru utilizatorul final.

Problema cu plățile BTC on-chain

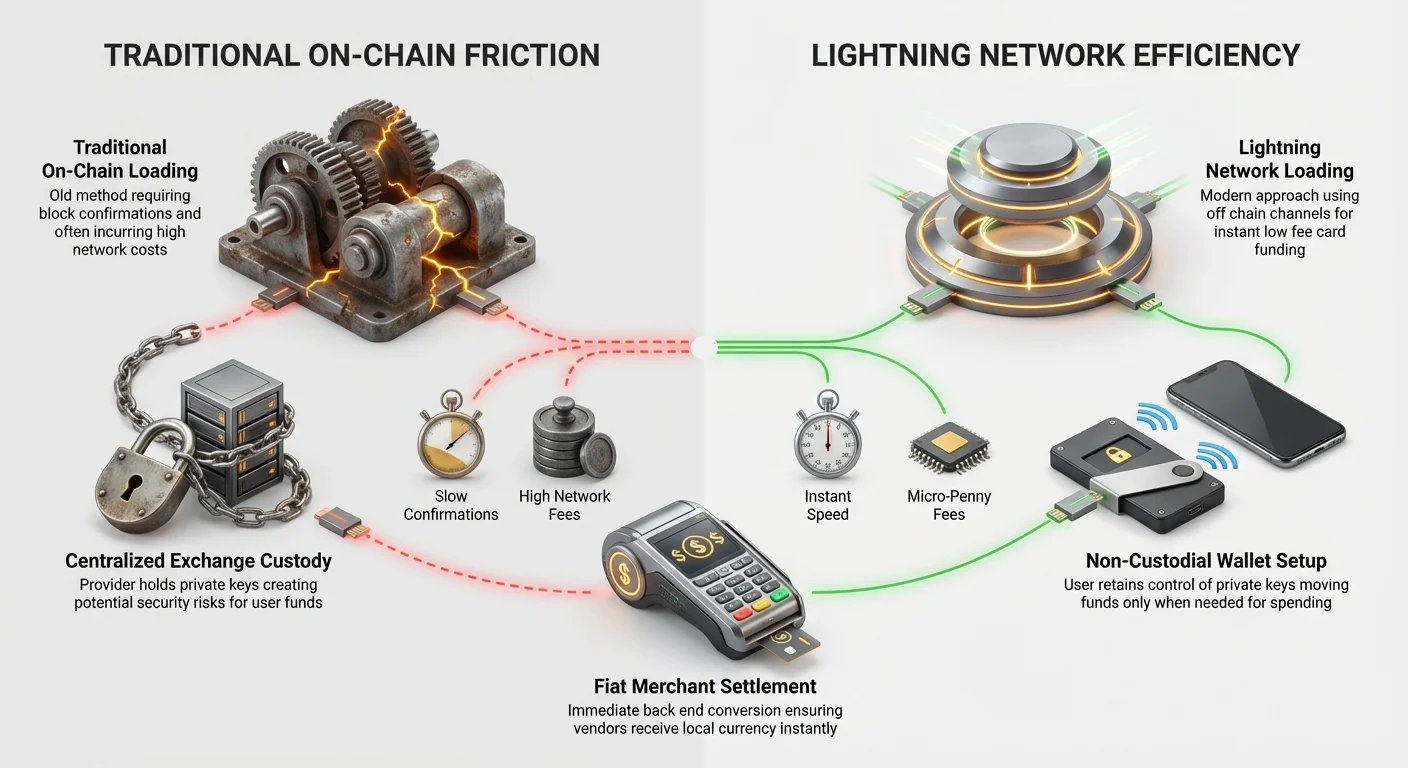

Când trimiteți Bitcoin direct pe blockchain-ul principal (cunoscut sub numele de „on-chain”), fiecare tranzacție trebuie grupată într-un bloc și validată de mineri din întreaga lume. Acest proces asigură securitatea și imuabilitatea, dar introduce întârzieri și costuri semnificative:

- Timpii de confirmare: Blocurile sunt găsite la aproximativ zece minute. Pentru a fi considerată sigură, o tranzacție are de obicei nevoie de trei până la șase confirmări, ceea ce înseamnă că ați putea aștepta 30 de minute până la o oră pentru finalizarea plății. Acest lucru este inacceptabil pentru cumpărarea unei cafele sau a cumpărăturilor.

- Taxe volatile: În perioadele de congestie ridicată a rețelei, taxele necesare pentru a incentiva minerii să includă tranzacția dvs. rapid pot crește dramatic, depășind uneori costul achiziției în sine.

Fără finalitate instantanee a plății, Bitcoin nu poate concura cu sistemele de plată digitală consacrate precum cardurile de credit sau plata mobilă.

Ce este un card de debit crypto, funcțional?

Un card de debit Bitcoin (sau card de cheltuit) nu trimite de obicei BTC on-chain în momentul în care glisați cardul. În schimb, acționează ca un traducător:

- Prelucrare în avans: Utilizatorul depune BTC într-un portofel asociat furnizorului de carduri (adesea un exchange centralizat sau custode).

- Conversie instantanee: Când cardul este glisat la un terminal de comerciant, furnizorul de carduri vinde instantaneu cantitatea necesară de BTC (sau o stablecoin legată) pe exchange-ul lor intern.

- Soluționare fiat: Furnizorul convertește imediat crypto în fiat (USD, EUR etc.) și soluționează tranzacția cu comerciantul prin rețeaua Visa sau Mastercard.

Acest proces este instantaneu pentru comerciant deoarece furnizorul de carduri își asumă riscul imediat și gestionarea conversiei crypto, garantând plata fiat instantaneu. Cardul este în esență un instrument de cheltuit denominat în fiat, finanțat de o rezervă BTC subiacentă.

Schimbătorul de jocuri: Integrarea rețelei Lightning

Cel mai semnificativ progres pentru cardurile de cheltuit BTC este integrarea rețelei Lightning (LN). Această tehnologie transformă modul în care utilizatorii încarcă și gestionează soldul crypto care finanțează cardul, reducând drastic costurile și crescând viteza comparativ cu transferurile tradiționale on-chain.

Lightning 101: Plăți instantanee, cu costuri reduse

Rețeaua Lightning este o soluție „Layer 2” construită deasupra blockchain-ului Bitcoin. Gândiți-vă la ea ca la deschiderea unui cont privat la un bar, în loc să plătiți pentru fiecare băutură individual:

- Canale de plată: Utilizatorii stabilesc canale de plată sigure, bidirecționale cu alte noduri (indivizi sau servicii) din rețea.

- Tranzacții off-chain: Odată ce canalul este deschis, utilizatorii pot trimite tranzacții nelimitate instantaneu între ei fără a aștepta confirmarea blockchain-ului principal. Aceste tranzacții sunt securizate criptografic, dar au loc „off-chain”.

- Soluționare finală: Doar când utilizatorii decid să închidă canalul, rezultatele nete ale tuturor miilor de tranzacții sunt înregistrate ca o singură intrare pe blockchain-ul principal Bitcoin.

Rezultatul? Taxele scad la fracțiuni de cent, iar tranzacțiile sunt confirmate în milisecunde.

Cum rezolvă Lightning problema cardului

Pentru utilizatorii de carduri, integrarea Lightning revoluționează în principal procesul de încărcare:

- Încărcare on-chain: Dacă furnizorul dvs. de carduri acceptă doar BTC on-chain, trebuie să așteptați 10-60 de minute și să plătiți taxe standard de rețea (de ex., 1–5 USD) de fiecare dată când mutați BTC din portofelul personal în soldul cardului.

- Încărcare Lightning (Metoda superioară): Un furnizor de carduri care suportă încărcarea LN vă permite să trimiteți BTC instantaneu din orice portofel compatibil Lightning (de ex., Wallet of Satoshi, Phoenix) în soldul cardului. Acest transfer durează secunde și poate costa mai puțin de un bănuț.

Această capacitate schimbă fundamental economia cheltuirii unor sume mici de BTC. Acum puteți folosi soldul cardului ca un adevărat „hot wallet” care este finanțat la timp fără a penaliza transferurile mici.

Identificarea cardurilor Lightning adevărate vs. trucuri de marketing

Când evaluați un card, verificați implementarea specifică a Lightning. Multe companii fac reclamă la „carduri crypto”, dar doar cele mai bune permit încărcare BTC instantanee, cu taxe mici.

- Integrare Lightning adevărată: Furnizorul de carduri oferă o factură Lightning dedicată sau o Adresă Lightning pentru finanțarea soldului cardului. Acesta este standardul de aur pentru utilizatorii BTC avansați care caută eficiență.

- Integrare parțială sau indirectă: Unele servicii pretind suport Lightning, dar vă cer să faceți punte BTC prin intermediul unui portofel custodal terț sau a unei stablecoin (cum ar fi USDC) înainte de încărcarea cardului. Acest lucru adaugă pași, învinge adesea scopul cheltuirii pure BTC și reintroduce taxe.

- Încărcare doar fiat: Cei mai răi infractori se promovează ca „carduri Bitcoin”, dar cer utilizatorilor să încarce mai întâi fiat (USD/EUR) pe card și apoi să se bazeze pe utilizator să dețină BTC într-un cont separat legat. Acest lucru înseamnă că cardul este doar un card de debit standard, iar conversia BTC are loc în altă parte, adăugând complexitate.

Sfat practic: Testați întotdeauna procesul de încărcare cu o cantitate minimă de BTC mai întâi. Dacă platforma vă cere o adresă on-chain sau estimează un timp de confirmare de 10 minute, nu este optimizată pentru încărcare Lightning.

Modele de custodie: Centralizat vs. cheltuire non-custodală

Alegerea cardului de cheltuit Bitcoin se reduce adesea la o întrebare critică: cât control doriți asupra cheilor pentru BTC-ul dvs.? Aceasta este definită de modelul de custodie al cardului.

Carduri de exchange centralizat (Calea cea mai ușoară)

Vastă majoritatea cardurilor de cheltuit BTC disponibile în prezent sunt oferite de exchange-uri crypto centralizate majore (CEX). Acestea sunt cele mai ușoare carduri de obținut și utilizat pentru începători, dar vin cu un risc custodial.

Cum funcționează

Când folosiți un card CEX, dețineți BTC-ul în interiorul unui portofel controlat de exchange. Acest lucru înseamnă că exchange-ul deține cheile private – nu dețineți niciodată cu adevărat monedele până nu le retrageți într-un portofel personal.

Avantaje:

- Simplitate și recompense: Configurare ușoară, adesea integrată direct cu o platformă robustă de tranzacționare. Multe CEX oferă cashback în niveluri sau recompense crypto (de ex., 1% până la 8% înapoi la achiziții).

- Limite ridicate: Permit de obicei limite mai mari de cheltuire zilnică și retragere decât furnizorii mai mici.

- Asigurare (limitată): Unele exchange-uri mari au asigurare pe hot wallet-urile lor, deși aceasta acoperă rareori fondurile utilizatorilor pierdute din cauza gestionării proaste sau colapsului exchange-ului.

Dezavantaje:

- Risc custodial: Dacă exchange-ul este hacked, eșuează sau blochează conturi, fondurile dvs. pot deveni inaccesibile. Acest lucru încalcă principiul de bază al Bitcoin „not your keys, not your coins”.

- Cerințe KYC: Conformitatea completă Know Your Customer (KYC) este obligatorie, necesitând ID guvernamental și date personale.

- Taxe și spread-uri: Deși unele taxe publicitate sunt mici, exchange-ul controlează rata de conversie BTC-to-fiat (spread-ul), care poate fi mai puțin favorabilă decât rata pieței.

Soluții non-custodale și carduri bazate pe încărcare (Calea maximalistă)

Soluțiile non-custodale urmăresc să reducă riscul custodial cerând utilizatorului să dețină cheile private în propriul portofel de auto-custodie, mutând fondurile către card chiar înainte de cheltuire.

Cum funcționează

Cardurile de cheltuit BTC cu adevărat non-custodale sunt rare deoarece trebuie să convertească instantaneu un activ deținut în afara controlului lor. Majoritatea soluțiilor care înclină spre non-custodial funcționează pe un model „bazat pe încărcare”:

- Auto-custodie utilizator: Deținerea principală de BTC rămâne sigură în portofelul hardware sau software personal (de ex., Ledger, Trezor sau un portofel Lightning mobil).

- Încărcare/Reîncărcare: Folosiți o cantitate mică, necesară de BTC, adesea prin rețeaua Lightning, pentru a reîncărca soldul „hot wallet” al cardului. Acest sold mic este custodial, dar minimizează riscul deoarece doar cantitatea pe care intenționați să o cheltuiți imediat este expusă.

- Cheltuire: Cardul cheltuiește din soldul mic, încărcat recent.

Acest model este în mod inerent mai sigur pentru deținătorii mari de BTC care doresc să păstreze controlul asupra majorității activelor lor, având în continuare utilitatea unui card de cheltuit. Companiile care prioritizează adoptarea Lightning folosesc adesea această abordare bazată pe încărcare, cu custodie redusă.

Diferență cheie: Un portofel de card CEX ar putea deține 10.000 USD worth de BTC al dvs. Un portofel de card bazat pe încărcare deține doar cei 50 USD pe care i-ați reîncărcat acum 30 de secunde folosind o factură Lightning.

Criterii cheie de evaluare pentru cardurile de cheltuit BTC

Alegerea cardului Bitcoin potrivit necesită depășirea marketingului lucios și concentrarea pe mecanicile financiare subiacente. Costul real al utilizării unui card este determinat de trei factori principali: conversie, încărcare și accesibilitate regională.

Taxe de conversie și spread-uri (Costurile ascunse)

Când cheltuiți BTC, două taxe sunt suportate în conversia la fiat:

1. Taxa explicită de conversie

Aceasta este un procent fix perceput de furnizor pentru executarea tranzacției (de ex., 0,5% până la 3,0%). Această taxă este de obicei listată clar în programul de taxe al cardului. Pentru un maximalist BTC, găsirea unui card cu taxe de conversie 0% ar trebui să fie o prioritate, deși acestea necesită de obicei un abonament lunar sau un nivel înalt de staking (deținere) al token-ului nativ al furnizorului.

2. Spread-ul exchange

Acesta este diferența dintre prețul real de piață al BTC (punctul mediu între prețul bid și ask) și prețul pe care emitenul cardului vi-l oferă pentru conversie.

- Exemplu: Dacă BTC se tranzacționează la 60.000 USD, dar furnizorul de carduri vă vinde BTC-ul pentru 59.500 USD pentru a finanța achiziția, diferența de 500 USD este spread-ul – un cost ascuns care beneficiază emitenul.

Cardurile care sunt extrem de transparente în privința furnizorilor lor de lichiditate și oferă conversii aproape de prețul spot sunt superioare. Soluțiile non-custodale, focalizate pe Lightning, minimizează adesea spread-ul deoarece afacerea lor de bază este procesarea plăților, nu tranzacționarea activelor.

Taxe de încărcare și retragere

Costul real al unui card BTC se află adesea în modul în care mutați banii pe și de pe el.

Taxe de încărcare on-chain vs. Lightning

După cum s-a stabilit, un card care impune depuneri BTC on-chain vă va costa semnificativ mai mult în timp din cauza taxelor de rețea. Dacă încărcați cardul săptămânal, ați putea cheltui 20-50 USD pe lună doar pe taxe de rețea. Adoptarea rețelei Lightning este mecanismul principal de reducere a taxelor pentru utilizatorii obișnuiți.

Taxe de retragere ATM

Cardurile de cheltuit BTC funcționează ca carduri de debit, permițând retrageri de numerar la ATM-uri. Fiți conștienți de straturile multiple de taxe aici:

- Taxă furnizor: O taxă percepută de emitenul cardului pentru retragere (de ex., 2%).

- Taxă operator ATM: O taxă percepută de banca sau compania care operează ATM-ul propriu-zis.

- Taxă tranzacție străină (dacă este cazul): Dacă retrageți fiat într-o monedă diferită de moneda de bază a cardului, se aplică o taxă de conversie.

Pentru cei care plănuiesc să folosească BTC pentru acces la numerar în timpul călătoriilor, găsirea unui card cu limite lunare ridicate, fără taxe ATM, este crucială.

Disponibilitate regională și conformitate reglementară (KYC/AML)

Peisajul cardurilor cripto este dictat puternic de geografie și reglementări.

- Jurisdicție: Majoritatea cardurilor majore sunt disponibile doar în regiuni specifice (de ex., Spațiul Economic European (SEE), SUA sau țări asiatice specifice). Reglementări precum cadrul UE Markets in Crypto-Assets (MiCA) impun reguli stricte, afectând cardurile care pot opera acolo.

- KYC/AML: Reguli Anti-Spălare de Bani (AML) și Anti-Finanțare a Terorismului (CTF) cer aproape tuturor furnizorilor de carduri să implementeze KYC obligatoriu. Deși unele carduri „no-KYC” inițiale existau în primele zile, acestea au fost în mare parte eliminate din cauza cerințelor stricte ale partenerilor bancari. Dacă confidențialitatea este primordială, portofelele Lightning non-custodale folosite pentru plăți directe la comercianți (nu cheltuire cu card) sunt singura opțiune cu adevărat anonimă rămasă.

Analiză detaliată: Carduri BTC specializate pe Lightning

Piața se schimbă rapid spre carduri specializate care prioritizează capacitățile Layer 2 ale Bitcoin. Iată o privire asupra a ceea ce face aceste carduri să iasă în evidență și cum răspund nevoilor maximalistului BTC.

Accent pe utilitate peste recompense

Cardurile tradiționale de exchange centralizat concurează în principal pe recompense (cashback). Cardurile focalizate pe Lightning, dimpotrivă, concurează pe utilitate pură: viteză, taxe minime și accesibilitate deschisă.

Pentru un utilizator Lightning, recompensa este costul tranzacției minuscul. Un card CEX care oferă 2% înapoi la o achiziție poate suna bine, dar dacă ați plătit o taxă on-chain de 5 USD pentru a încărca cardul, ar dura 250 USD în achiziții doar pentru a recupera taxa de încărcare. O încărcare Lightning costă mai puțin de 0,01 USD, făcând fiecare tranzacție mică profitabilă din perspectiva taxelor.

Securitate prin expunere minimă

Cardurile de încărcare activate Lightning promovează în mod inerent practici de securitate mai bune, chiar și pentru utilizatorii novici. Cerând utilizatorilor să mute doar sume mici pentru utilizare imediată, previne greșeala comună de a stoca solduri mari de criptomonede pe o platformă de exchange centralizată.

Această strategie „încarcă-pe-măsură-ce-mergi” se aliniază perfect cu modelele de securitate descentralizate: capitalul dvs. este protejat în portofelul de auto-custodie securizat, iar doar numerarul operațional este expus furnizorului de plăți.

Studiu de caz: Cum funcționează o tranzacție cu card Lightning

Imaginați-vă că folosiți un card BTC activat Lightning pentru a cumpăra o masă de 10 USD:

- Sold mic: Soldul cardului dvs. este în prezent 0 USD.

- Încărcare instantanee: Deschideți portofelul Lightning de auto-custodie preferat (de ex., Muun, BlueWallet) și scanați factura Lightning a furnizorului de carduri pentru 10,05 USD (inclusiv un mic buffer).

- Confirmare instantanee: Transferul BTC se confirmă în 1-2 secunde, costând 0,005 USD în taxe.

- Glisare: Glisați cardul. Furnizorul convertește instantaneu BTC-ul în valoare de 10,00 USD în 10,00 USD (minus spread-ul lor).

- Soluționare: Vânzătorul primește 10,00 USD instantaneu prin rețeaua tradițională de plăți.

Timpul total scurs între decizia de a finanța cardul și finalizarea achiziției este adesea mai puțin de 10 secunde, îndeplinind cerința de a cheltui BTC instantaneu.

Strategii practice pentru maximizarea utilității cardului BTC

Utilizarea optimă a unui card de cheltuit Bitcoin necesită strategie, în special în modul în care gestionați încărcarea, volatilitatea pieței și integrarea cu deținerea dvs. mai largă de crypto.

Încărcare strategică: Timpirea pieței

Spre deosebire de cardurile de debit fiat, unde valoarea soldului este stabilă, soldurile BTC fluctuează constant.

Dollar-Cost Averaging (DCA) vs. Finanțare Just-in-Time

- Strategie DCA (Pentru carduri stablecoin): Dacă folosiți un card susținut de stablecoin-uri (cum ar fi USDC sau USDT) pe care le-ați cumpărat cu BTC, strategia DCA este simplă: vindeți periodic BTC pentru stablecoin-uri pentru a menține un buffer. Aceasta minimizează riscul de volatilitate pentru cheltuieli.

- Finanțare Just-in-Time (JIT) (Pentru carduri BTC): Deoarece maximaliștii BTC preferă să dețină BTC nativ, strategia JIT este superioară. Încărcați doar cantitatea minimă necesară pentru achiziția imediată sau cheltuielile așteptate ale zilei. Aceasta minimizează riscul pierderilor de conversie dacă prețul BTC scade brusc între momentul încărcării cardului și cheltuirea fondurilor.

Cea mai bună practică: Stabiliți o limită de buget săptămânală pentru cardul dvs. și executați încărcarea Lightning doar când soldul rămas ajunge la zero sau chiar înainte de o achiziție majoră.

Folosirea cardurilor BTC pentru călătorii globale

Cardurile de cheltuit Bitcoin sunt extrem de valoroase pentru călătoriile internaționale, depășind adesea utilitatea cardurilor bancare tradiționale.

- Eliminarea taxelor de schimb valutar: Multe bănci tradiționale percep 2%–3% pentru conversia monedei străine. Cele mai bune carduri BTC execută adesea conversia crypto-to-fiat la o rată competitivă și percep zero sau taxe FX foarte mici, economisind potențial sume substanțiale pe călătorii lungi.

- Acces la moneda locală: Folosirea cardului pentru retragerea de numerar local prin ATM, deși implică taxe operator, este adesea mai curată decât a face față exchange-urilor de valută dedicate sau a purta sume mari de numerar.

- Securitate în mișcare: Dacă fondurile dvs. sunt deținute în principal într-un portofel securizat de auto-custodie, pierderea cardului fizic BTC riscă doar suma mică de fonduri încărcate în prezent, mult mai puțin decât pierderea unui card de debit bancar legat de economiile vieții dvs.

Integrarea portofelelor: Conectarea directă a portofelelor Lightning

Pentru utilitate fără cusur, experiența utilizatorului este îmbunătățită dramatic dacă furnizorul de carduri permite integrare directă sau interoperabilitate ușoară cu portofele Lightning non-custodale populare.

Utilizatorul BTC modern avansat ar trebui să strivească să mute tot BTC-ul operațional în portofele optimizate pentru tranzacții Layer 2. Acestea includ:

- Phoenix Wallet / Muun Wallet: Aceste portofele simplifică gestionarea canalelor, făcând trimiterea și primirea plăților Lightning la fel de ușoară ca trimiterea on-chain.

- Conectare la furnizorul de carduri: Utilizatorul ar trebui să poată scana o factură generată de furnizorul de carduri direct din portofelul Lightning ales.

Evitați furnizorii de carduri care vă cer să folosiți portofelul lor propriu custodial mobil pentru tranzacții Lightning, deoarece acest lucru reintroduce riscul custodial pe care încercați să-l minimizați.

Concluzie: Bitcoin ca monedă zilnică

Călătoria Bitcoin de la un activ de investiție esoteric la o monedă funcțională, zilnică depinde de adoptarea soluțiilor Layer 2 precum rețeaua Lightning. Deși exchange-urile crypto centralizate au făcut primele carduri de cheltuit BTC viabile, viitorul aparține soluțiilor integrate care prioritizează câștigurile de eficiență ale Lightning.

Pentru începător și maximalistul BTC experimentat deopotrivă, cel mai bun card de cheltuit Bitcoin este cel care minimizează trei lucruri: riscul custodial, spread-ul de conversie și taxele de rețea. Concentrându-se pe carduri care prezintă încărcare seamless, sub-secundă a rețelei Lightning, utilizatorii pot debloca cu adevărat potențialul Bitcoin de a fi cheltuit instantaneu și accesibil, îndeplinind viziunea sa originală ca numerar electronic pentru era modernă.