Para muitos novatos no espaço das criptomoedas, o trading começa com mercados spot — comprando Bitcoin (BTC) ou Ethereum (ETH) diretamente, na esperança de que o preço suba. No entanto, o mundo da gestão financeira sofisticada vai muito além da simples compra e venda. Uma vez que os investidores estabelecem uma carteira fundamental, eles inevitavelmente deparam com a necessidade de proteger seus ganhos, limitar perdas potenciais ou gerar renda independentemente da direção do mercado. É aqui que as opções entram.

As opções cripto são instrumentos derivativos poderosos que oferecem flexibilidade financeira incomparável ao trading spot padrão ou mesmo contratos futuros básicos. Diferentemente de ferramentas especulativas projetadas puramente para alavancagem e alto risco, as opções são fundamentalmente instrumentos de seguro e gestão de risco. Elas permitem que os investidores gerenciem volatilidade, definam pisos e tetos de preço precisos para seus ativos e protejam posições significativas contra movimentos adversos do mercado.

Este guia é estruturado para levar iniciantes absolutos pelas mecânicas essenciais das opções cripto. Começaremos definindo os conceitos centrais de calls e puts, avançaremos para estratégias práticas e de baixo risco, como seguro de carteira, e culminaremos com uma explicação das sensibilidades matemáticas subjacentes — as Gregas — que governam como as opções são precificadas e se comportam. Nosso foco permanecerá centrado no uso de opções não para especulação agressiva, mas como ferramentas essenciais para uma gestão responsável e avançada de portfólio.

A Base: O que São Opções Cripto?

Um contrato de opção cripto é um instrumento derivativo — seu valor é derivado do valor de um ativo subjacente, como Bitcoin ou Ethereum. Crucialmente, uma opção dá ao titular o direito, mas não a obrigação, de comprar ou vender o ativo subjacente a um preço predeterminado, em ou antes de uma data especificada.

Este conceito de "direito, mas não obrigação" é o que diferencia as opções dos contratos futuros. Um contrato futuro obriga tanto o comprador quanto o vendedor a realizar a transação na data de vencimento, introduzindo um risco obrigatório significativo. As opções oferecem flexibilidade; se o mercado se mover contra o titular, ele pode simplesmente deixar a opção expirar sem valor, perdendo apenas o custo inicial.

Opções vs. Trading Spot

Ao negociar no spot, você transaciona imediatamente a propriedade da criptomoeda. Se você compra um BTC por US$ 60.000, gasta US$ 60.000 e possui o ativo, expondo-se a toda a volatilidade de preço subsequente.

Uma transação de opção, entretanto, envolve transferência de risco. Em vez de comprar o ativo, você compra um contrato que controla o preço futuro potencial do ativo.

Analogia: A Apólice de Seguro

Pense em comprar uma opção como comprar um seguro de carro. Você paga uma taxa pequena (o prêmio) à seguradora. Se ocorrer um grande acidente (o mercado cair acentuadamente), sua apólice (a opção) garante que suas perdas sejam limitadas ou que seu ativo seja protegido a um valor certo (o preço de exercício). Se não houver acidente, você perde apenas o pequeno prêmio pago, mas protegeu-se contra risco catastrófico.

Terminologia Principal

Para entender opções, você deve primeiro dominar quatro termos fundamentais:

1. O Prêmio (Custo)

O prêmio é o preço pago pelo comprador ao vendedor (lançador) do contrato de opção. Este é o custo adiantado para adquirir o direito de exercer a opção. Se a opção expirar sem valor, a perda máxima do comprador é o prêmio pago, e o ganho máximo do vendedor é o prêmio recebido.

2. O Preço de Exercício (O Preço Combinado)

O preço de exercício (ou strike price) é o preço específico pelo qual o ativo subjacente pode ser comprado ou vendido se a opção for exercida. Se o BTC estiver cotado a US$ 65.000 e você compra uma opção com preço de exercício de US$ 70.000, US$ 70.000 é o preço de transação garantido.

3. A Data de Vencimento (O Prazo Final)

As opções têm vida útil limitada. A data de vencimento é o dia final em que o contrato pode ser exercido. Opções cripto geralmente estão disponíveis para expirações diárias, semanais, mensais ou trimestrais. Após essa data, o contrato expira.

4. Valor Intrínseco e Valor Temporal

- Valor Intrínseco: É o lucro imediato que você obteria se exercesse a opção agora mesmo. Uma opção só tem valor intrínseco se estiver No Dinheiro (ITM).

- Valor Temporal: É a porção do prêmio que reflete a possibilidade de a opção entrar no dinheiro antes da expiração. Todas as opções perdem valor temporal ao se aproximarem da expiração, um conceito conhecido como Decaimento Theta.

Desvendando os Instrumentos Centrais: Calls e Puts

Os contratos de opções são divididos em dois tipos fundamentais: Call Options e Put Options. Cada qual concede um tipo diferente de direito e é usado para visões directionais diferentes ou necessidades de hedge.

Call Options: O Direito de Comprar

Uma Call Option concede ao titular o direito de comprar o ativo subjacente ao preço de exercício especificado em ou antes da data de expiração.

Quem Compra Calls e Por Quê?

Investidores compram opções call quando estão otimistas quanto ao ativo subjacente. Eles acreditam que o preço do ativo subirá significativamente acima do preço de exercício antes da expiração.

Exemplo de Caso de Uso (Especulativo): O BTC está atualmente cotado a US$ 60.000. Você acredita que ele subirá acima de US$ 70.000 no próximo mês.

- Você compra uma opção call com preço de exercício de US$ 65.000, pagando um prêmio de US$ 1.000.

- Se o BTC subir para US$ 75.000 até a expiração, você pode exercer seu direito de comprar BTC por US$ 65.000 (preço de exercício) e vendê-lo imediatamente no mercado spot por US$ 75.000. Seu lucro é de US$ 10.000 menos o prêmio de US$ 1.000 pago, totalizando US$ 9.000.

- Se o BTC cair para US$ 55.000, você simplesmente deixa a opção expirar. Você perde apenas o prêmio de US$ 1.000.

Comprar calls é uma forma de apostar em um movimento ascendente com risco definido e limitado (o prêmio).

Put Options: O Direito de Vender

Uma Put Option concede ao titular o direito de vender o ativo subjacente ao preço de exercício especificado em ou antes da data de expiração.

Quem Compra Puts e Por Quê?

Investidores compram opções put quando estão pessimistas ou, mais importante, quando querem proteger ativos que já possuem de uma queda.

Exemplo de Caso de Uso (Hedge/Proteção): Você possui 1 ETH, atualmente valendo US$ 3.000, mas está nervoso com um possível crash de mercado.

- Você compra uma opção put com preço de exercício de US$ 2.800, pagando um prêmio de US$ 100.

- Se o ETH cair para US$ 2.000, você pode exercer seu direito de vender seu ETH por US$ 2.800 (preço de exercício). A perda em sua posição de ETH é limitada a US$ 200 (preço atual de US$ 3.000 - preço de exercício de US$ 2.800) mais o prêmio de US$ 100.

- Se o ETH subir para US$ 3.500, você deixa a opção put expirar sem valor. Você perde o prêmio de US$ 100, mas sua posição de ETH valorizou US$ 500, tornando a proteção valiosa.

Comprar puts é a forma mais simples e eficaz de hedge contra risco de queda, atuando como seguro de portfólio.

A Dinâmica: Compradores vs. Vendedores (Long vs. Short)

São necessárias duas partes para criar um contrato de opção:

| Papel | Posição | Ação | Perfil de Risco |

|---|---|---|---|

| Comprador (Long) | Long Call ou Long Put | Paga o Prêmio | Risco limitado ao prêmio pago. Lucro potencial ilimitado (para Calls) ou substancial (para Puts). |

| Vendedor (Short/Escritor) | Short Call ou Short Put | Recebe o Prêmio | Lucro limitado ao prêmio recebido. Risco potencialmente ilimitado (para Short Calls) ou substancial (para Short Puts). |

Por que Vender Opções é Altamente Avançado: Embora vender (ou "lançar") opções garanta que você receba o prêmio adiantado, expõe o vendedor a risco potencialmente ilimitado. Se você vender uma Call e o preço disparar, você é obrigado a vender o ativo a um preço abaixo do mercado, forçando-o a adquiri-lo com prejuízo. Devido a essa exposição ilimitada à desvantagem, vender opções é geralmente reservado para traders altamente experientes com forte garantia de risco, e não é explicitamente recomendado para iniciantes focados em hedge simples.

Opções para Gestão de Risco: Estratégias Básicas de Hedge

A força principal das opções reside em sua capacidade de definir o risco com precisão. Ao combinar a posse do ativo subjacente com contratos de opção específicos, os investidores podem implementar estratégias de hedge eficazes que minimizam a volatilidade e maximizam a eficiência de capital.

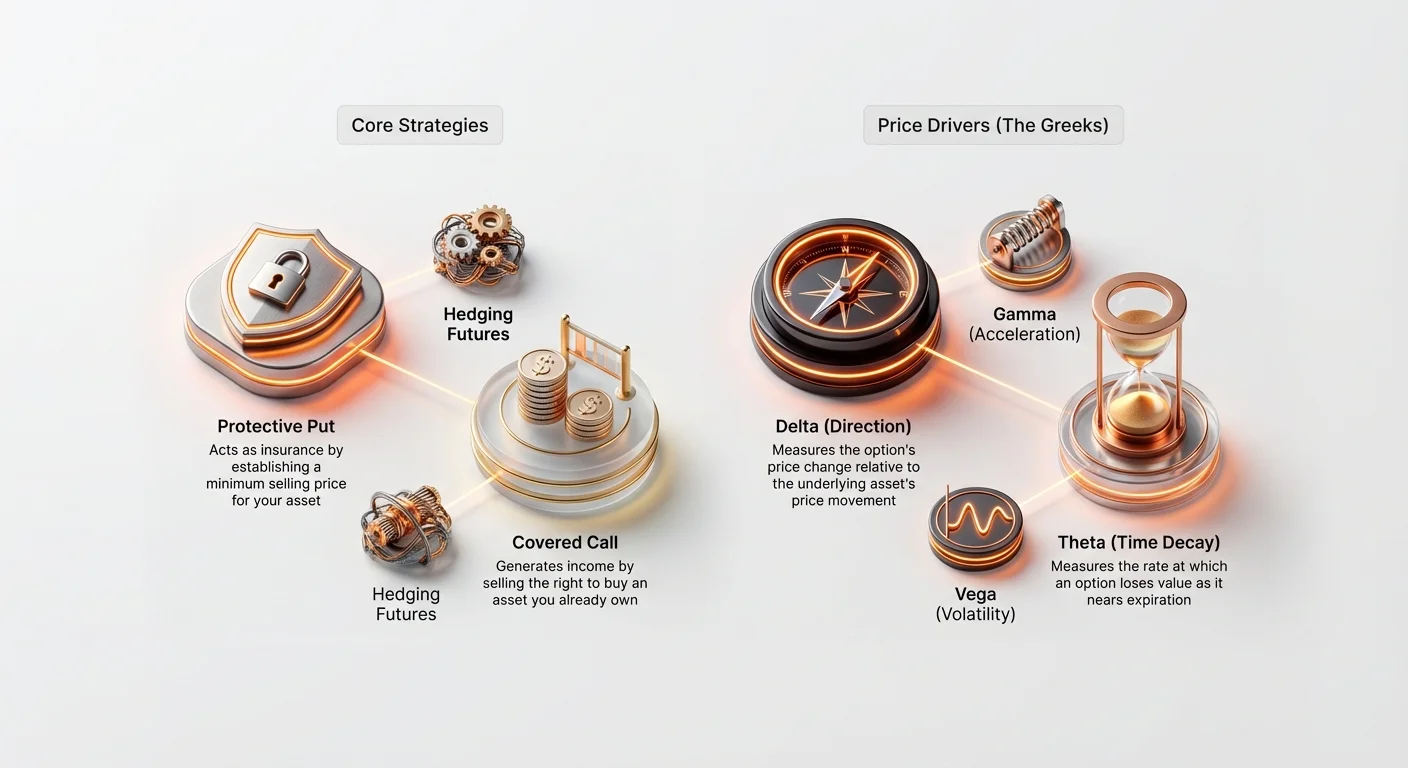

O Put Protetor: Segurando Sua Carteira

O Put Protetor é talvez a estratégia de hedge mais fundamental e essencial para investidores de longo prazo. Envolve comprar uma opção put sobre um ativo que você já possui (ou "mantém long").

Como Funciona: Criando um Piso de Preço

Quando você possui um ativo (como 1 BTC) e compra uma opção put (para 1 BTC) com preço de exercício ligeiramente abaixo do preço de mercado atual, você estabelece um preço mínimo garantido de venda para seu ativo. Isso é equivalente a definir uma franquia de seguro.

Exemplo: Protegendo uma Posição em Bitcoin

- Posição Atual: Você possui 1 BTC, cotado atualmente em US$ 60.000.

- Estratégia: Comprar uma opção Put de 30 dias com preço de exercício de US$ 55.000 por um prêmio de US$ 1.500.

| Cenário | Movimento do Preço do BTC (30 Dias) | Ação/Resultado | Lucro/Prejuízo Líquido |

|---|---|---|---|

| A. Mercado Desaba | BTC cai para US$ 45.000. | Exercer a Put de US$ 55.000, vendendo seu BTC por US$ 55.000. | Prejuízo limitado a US$ 5.000 (queda do mercado) + US$ 1.500 (prêmio) = US$ 6.500. (Sem a put, o prejuízo seria de US$ 15.000). |

| B. Mercado Sobe | BTC sobe para US$ 65.000. | Deixar a Put de US$ 55.000 expirar sem valor. | Ganho de US$ 5.000 (apreciação do ativo) - US$ 1.500 (prêmio) = US$ 3.500. |

A lição principal é que o Put Protetor elimina o risco de cauda — o perigo de quedas catastróficas e acentuadas — enquanto permite que o investidor se beneficie totalmente de qualquer apreciação ascendente, menos o pequeno custo do prêmio.

A Covered Call: Gerando Renda em Posições

A estratégia Covered Call é uma ferramenta geradora de renda adequada para investidores que possuem um ativo (como ETH ou BTC) e estão confortáveis em vendê-lo se o preço subir além de um certo ponto, ou se acreditam que o ativo negociará lateralmente (em uma faixa) por um período.

A estratégia envolve possuir o ativo subjacente (a "cobertura") e vender (lançar) uma opção call contra ele.

Como Funciona: Coletando Prêmio por Upside Limitado

Ao vender a call, você coleta o prêmio imediatamente. Em troca, você aceita a obrigação de vender o ativo ao preço de exercício se o comprador optar por exercer a opção.

Exemplo: Vendendo Calls em Ethereum

- Posição Atual: Você possui 10 ETH, cotados atualmente a US$ 3.000 por moeda (US$ 30.000 total).

- Estratégia: Vender uma opção Call de 60 dias com preço de exercício de US$ 3.300, coletando um prêmio de US$ 100 por contrato (ou US$ 1.000 total).

| Cenário | Movimento do Preço do ETH (60 Dias) | Ação/Resultado | Lucro/Prejuízo Líquido |

|---|---|---|---|

| A. Preço Sobe (Opção Exercida) | ETH sobe para US$ 3.500. | O comprador exerce a call. Você é obrigado a vender seus 10 ETH por US$ 3.300. | Você lucra com a apreciação até US$ 3.300, mais o prêmio de US$ 1.000. Você perde a apreciação acima de US$ 3.300, mas garante um preço de venda. |

| B. Preço Cai ou Fica Estável (Opção Expira) | ETH cai para US$ 2.900. | A opção expira sem valor. Você mantém seus 10 ETH. | Você ainda mantém o prêmio de US$ 1.000 recebido, gerando renda mesmo com uma leve queda no ativo subjacente. |

A Covered Call é frequentemente usada por grandes instituições para gerar rendimento sistematicamente em suas posições de longo prazo e alto capital durante períodos de baixa volatilidade esperada.

Entendendo os Fatores que Impulsionam o Preço da Opção: As Gregas

Para ir além de simplesmente executar estratégias básicas, um trader sofisticado deve entender os principais fatores que fazem o prêmio de uma opção mudar em tempo real. Esses fatores são conhecidos como as Gregas — um conjunto de medidas matemáticas que definem a sensibilidade de uma opção a várias variáveis de mercado.

Embora os cálculos por trás das Gregas sejam complexos (baseados no modelo Black-Scholes), entender seus papéis fundamentais é essencial para gerenciar risco.

Delta (Δ): A Sensibilidade Direcional

O Delta mede quanto o preço de uma opção (prêmio) deve mudar para cada movimento de US$ 1 no preço do ativo subjacente.

- Delta de Call: Varia de 0 a +1.0.

- Delta de Put: Varia de 0 a -1.0.

Interpretação: Se uma opção Call tiver Delta de 0,60, significa que, se o BTC subir US$ 1, o prêmio da opção aumentará US$ 0,60.

- Opções At-the-Money (ATM) (onde o preço de exercício é igual ao preço de mercado atual) tipicamente têm Delta próximo de 0,50 (para Calls) ou -0,50 (para Puts).

- Opções Deep In-the-Money (ITM) (altamente lucrativas) se comportam quase como o próprio ativo subjacente, com Delta se aproximando de 1.0 ou -1.0.

Uso em Hedge: O Delta ajuda os investidores a determinar a exposição direcional de sua carteira geral. Se uma carteira tiver Delta líquido de 20, significa que a carteira ganhará US$ 20 para cada US$ 1 de alta no preço do ativo subjacente. Traders usam opções para equilibrar seu Delta (um processo chamado Delta Hedging) para tornar sua posição geral neutra a pequenas mudanças de preço.

Gamma (Γ): A Aceleração do Delta

O Gamma mede a taxa de mudança do Delta. Em termos mais simples, se o Delta é a velocidade da mudança no prêmio da opção, o Gamma é a aceleração ou o acelerador.

Interpretação: O Gamma é mais alto para opções At-the-Money. Isso significa que, à medida que o preço do ativo subjacente se aproxima ou afasta do preço de exercício, o Delta muda muito rapidamente, tornando o prêmio da opção altamente sensível ao movimento.

Uso Prático: Alto Gamma indica alto risco. Traders com alto Gamma devem monitorar e reequilibrar constantemente seus hedges porque sua exposição direcional (Delta) muda rapidamente com movimentos pequenos no mercado.

Theta (Θ): O Impacto do Decaimento Temporal

O Theta mede quanto o prêmio de uma opção perde valor a cada dia devido puramente à passagem do tempo. O Theta é sempre negativo para compradores de opções, refletindo a realidade de que o tempo trabalha contra o comprador.

Interpretação: Se uma opção tiver Theta de -0,05, o prêmio da opção perderá US$ 0,05 de valor amanhã, tudo o mais constante.

Característica Principal: O decaimento Theta acelera dramaticamente à medida que a opção se aproxima de sua data de expiração. É por isso que uma opção a um dia do vencimento perde valor muito mais rápido do que uma com 90 dias restantes.

Uso em Hedge: Investidores devem considerar o Theta ao selecionar opções. Para hedge de grandes posições, comprar opções com horizonte temporal mais longo (ex.: três meses) é frequentemente mais econômico a longo prazo, pois experimentam menos decaimento Theta diário do que opções semanais de curto prazo.

Vega (ν): O Ímã de Volatilidade

O Vega mede a sensibilidade de uma opção a mudanças na volatilidade implícita (IV) do ativo subjacente. A volatilidade é a expectativa do mercado de quanto o preço flutuará no futuro.

Interpretação: Se uma opção tiver Vega de 0,15, significa que, se a volatilidade implícita aumentar em 1%, o prêmio da opção aumentará em US$ 0,15.

Relação Principal: Como as opções são fundamentalmente instrumentos que lucram com movimento (para cima ou para baixo), a volatilidade é seu sangue vital. Maior volatilidade implícita sempre leva a prêmios de opções mais altos.

Uso em Hedge: O Vega é crítico para traders que usam opções para hedge contra a própria volatilidade. Se você espera um grande evento de notícias que possa causar oscilações selvagens de preço, comprar opções (exposição long Vega) aumentará o valor de seu hedge à medida que a incerteza do mercado aumenta, mesmo se o preço ainda não se moveu.

Volatilidade: O Coração da Precificação de Opções

Embora o preço do ativo subjacente seja o fator óbvio, a volatilidade é o maior impulsionador individual do prêmio de uma opção. Opções são essencialmente apostas na incerteza futura; quanto mais incerta o futuro, mais valioso o contrato. Essa incerteza é medida através da volatilidade, que geralmente é categorizada em dois tipos: Implícita e Realizada.

Volatilidade Implícita (IV): A Previsão do Mercado

A Volatilidade Implícita (IV) é a expectativa do mercado de quão volátil o ativo subjacente será durante a vida do contrato de opção. Ela não é calculada a partir de movimentos de preços históricos; em vez disso, é derivada inserindo o preço de mercado atual do prêmio da opção, juntamente com o preço de exercício, tempo até o vencimento e preço atual do ativo, em um modelo de precificação de opções.

A IV é um Reflexo da Demanda e do Medo:

- IV Alta: Indica que o mercado antecipa oscilações significativas de preço. Quando eventos importantes estão próximos (p.ex., atualizações de rede, decisões regulatórias), a demanda por opções dispara, elevando a IV e os prêmios.

- IV Baixa: Sugere que o mercado espera estabilidade e pouco movimento.

Importância para Hedgers: Ao comprar seguro (Protective Puts), você quer comprá-los quando a IV estiver baixa, pois o prêmio será mais barato. Se esperar até a IV estar alta (ou seja, o medo atingiu o pico), o seu seguro será extremamente caro.

Volatilidade Realizada (RV): O Movimento Real

A Volatilidade Realizada (RV), também conhecida como Volatilidade Histórica (HV), mede quanto o ativo realmente se moveu em um período passado específico. É uma estatística histórica calculada a partir de dados de preço.

A Relação com o Risco: Uma alta RV significa que o ativo experimentou grandes oscilações de preço súbitas no passado. Embora a RV não preveja o futuro, fornece aos traders um benchmark para o intervalo natural de movimento do ativo.

A Relação IV/RV para Estrategistas

A diferença entre Volatilidade Implícita e Volatilidade Realizada forma um aspecto central da estratégia de negociação avançada de opções.

Cenário: IV > RV Se a volatilidade implícita (expectativa do mercado) for significativamente maior que a volatilidade realizada (movimento histórico), sugere que as opções estão sobrevalorizadas. O mercado está precificando um movimento que não se materializou historicamente. Traders avançados podem procurar vender opções neste cenário (p.ex., vendendo Covered Calls) para capitalizar sobre os prêmios inflacionados, assumindo que a volatilidade é improvável de se materializar.

Cenário: IV < RV Se a volatilidade implícita for menor que a volatilidade realizada, sugere que as opções estão potencialmente subvalorizadas. O mercado espera um futuro mais calmo do que o ativo experimentou no passado recente. Este é um excelente momento para hedgers comprarem opções protetoras, pois o seguro é mais barato em relação ao risco histórico.

Dica Acionável: Hedgers estratégicos buscam situações em que o custo do seguro (IV) é baixo em relação ao nível atual de risco (RV) para garantir o melhor preço para suas puts protetoras.

Aplicações Avançadas de Hedge

Uma vez dominados os fundamentos de Calls, Puts e as Gregas, as opções podem ser usadas em cenários complexos, particularmente em conjunto com outros derivativos como futuros.

Usando Opções para Hedge de Posições em Futuros

Futuros e contratos perpétuos permitem que traders usem alta alavancagem, amplificando tanto lucros potenciais quanto perdas potenciais, incluindo liquidação obrigatória. As opções fornecem uma ferramenta poderosa para proteger posições em futuros altamente alavancadas sem reduzir a alavancagem em si.

O Problema com Futuros Long Alavancados

Se você mantém um contrato de futuros perpétuos long em BTC com 10x de alavancagem, uma queda de 10% no preço do BTC pode levar à liquidação e perda total do colateral.

A Solução: Comprando um Put Protetor

Ao manter simultaneamente o contrato de futuros long alavancado e comprar uma opção Put Protetora, você pode criar um piso de preço sintético garantido.

Exemplo: Hedge de um Long Alavancado

- Posição em Futuros: Long 1 contrato de futuros BTC a US$ 60.000 (10x alavancagem). Preço de liquidação próximo de US$ 54.000.

- Hedge com Opção: Comprar uma opção Put com preço de exercício de US$ 55.000.

- Resultado: Se o BTC cair bruscamente, o valor da opção Put dispara ao entrar profundamente no dinheiro. Esse lucro do contrato Put pode ser usado para compensar as perdas de margem na posição de futuros, elevando efetivamente o preço de liquidação ou cobrindo a perda do reforço de margem necessário, impedindo que a posição alavancada seja eliminada.

Essa estratégia combinada fornece os altos retornos potenciais da alavancagem enquanto garante uma perda máxima predeterminada, algo impossível de alcançar apenas com ordens de stop-loss (que podem falhar durante crashes flash repentinos do mercado).

Opções para Trading em Faixa (Straddles e Strangles)

Embora nosso foco seja hedge, entender estratégias que capitalizam na volatilidade é útil. Straddles e Strangles são duas combinações populares usadas quando um trader antecipa grande movimento, mas não tem certeza da direção.

- Long Straddle: Comprar uma Call e uma Put com o mesmo preço de exercício e mesma data de expiração. Essa estratégia lucra se o ativo se mover bruscamente para CIMA OU para BAIXO. É uma aposta pura em volatilidade (long Vega).

- Long Strangle: Comprar uma Call acima do preço de mercado e uma Put abaixo do preço de mercado (preços de exercício diferentes). É mais barata que um straddle, mas requer um movimento de preço ainda maior para ser lucrativa.

Essas estratégias são hedges poderosos para situações envolvendo risco binário — onde um evento pode enviar o preço selvagemente em qualquer direção (ex.: aguardando anúncio de banco central ou decisão judicial).

Melhores Práticas para Iniciantes em Opções Cripto

As opções são complexas e, embora sejam excelentes ferramentas de gestão de risco, exigem disciplina e execução cuidadosa. Iniciantes devem seguir diretrizes estritas antes de entrar no mercado de opções.

1. Comece com Paper Trading e Contas Demo

Nunca execute uma operação de opções com capital real até entender completamente como Delta, Theta e Vega afetam o prêmio. A maioria das principais exchanges de derivativos oferece contas demo ou de "paper trading" com fundos sintéticos. Pratique comprando puts protetores e covered calls, e observe como o prêmio muda diariamente devido ao decaimento temporal (Theta) e movimento de preço (Delta).

2. Priorize Puts Protetores sobre Calls Especulativas

Para fins de gestão de risco, comece usando opções puramente para proteger posições de longo prazo existentes (Puts Protetores). Isso limita sua exposição ao custo do prêmio enquanto lhe dá experiência essencial com mecânicas de expiração e exercício de contratos. Evite comprar calls ou puts nus para especulação até ter experiência significativa.

3. Foque em Expirações Mais Longas (Maior Tolerância a Theta)

Opções de curto prazo (semanais) têm decaimento Theta dramaticamente maior. Isso significa que seu hedge perde valor muito rapidamente. Embora opções mensais ou trimestrais custem mais adiantado, o decaimento temporal é diluído, tornando-as muito mais perdoadoras para iniciantes que podem não verificar a posição de hora em hora.

4. Nunca Venda (Lance) Opções

Como abordado anteriormente, vender ou lançar opções (Short Calls ou Short Puts) carrega o risco de perdas ilimitadas. Esta é a forma mais rápida para um trader novato sofrer danos financeiros catastróficos. Apenas instituições financeiras avançadas ou profissionais com colateral profundo devem considerar lançar opções.

5. Considere os Custos de Transação

Os mercados de opções cripto podem envolver taxas significativas, incluindo taxas de trading, taxas de liquidação e, às vezes, requisitos de colateral elevados. Certifique-se de que o prêmio pago por seu hedge não seja tão alto que erode a lucratividade potencial de sua posição subjacente. Hedge é sobre redução de risco, não eliminação de custo.

Conclusão

As opções cripto representam a espinha dorsal financeira da gestão sofisticada de ativos digitais. Elas vão além de apostas directionais simples, fornecendo aos investidores a capacidade de definir exatamente sua exposição ao risco, limitar perdas e gerar renda estável de suas posições existentes.

Ao dominar a diferença entre Calls e Puts, entender como as Gregas impulsionam o movimento de preço e utilizar análise de volatilidade (IV vs. RV), investidores novatos podem evoluir para participantes estratégicos do mercado. Comece com o Put Protetor — tratando o prêmio da opção como seguro essencial para sua carteira — e expanda gradualmente seu conhecimento. Quando usadas de forma responsável, as opções não são apenas um veículo de trading complexo, mas uma ferramenta indispensável para preservação de capital a longo prazo no volátil mundo das criptomoedas.