Bem-vindo à nova era dos ativos digitais. Durante anos, o mundo das criptomoedas operou amplamente fora do sistema financeiro tradicional, ganhando a reputação de «Wild West». Essa era está a terminar. À medida que as cripto amadurecem de tecnologia de nicho para uma classe de ativos de biliões de dólares, os governos e organismos reguladores globais estão a intervir para definir as regras de engagement.

Para o investidor sofisticado, profissional de finanças ou adotante sério de auto-custódia, compreender esta paisagem regulatória em evolução já não é opcional — é uma necessidade crítica para eficiência estratégica, gestão de riscos e participação a longo prazo. Estas regulações ditam onde pode negociar, como transaciona e que obrigações assume como detentor de ativos.

Este guia abrangente vai além da simples conformidade transacional para fornecer uma análise prospectiva dos principais enquadramentos regulatórios que definem o futuro das cripto, focando especificamente nas diretrizes do Financial Action Task Force (FATF), no marco regulatório Markets in Crypto-Assets (MiCA) na Europa e nos pontos de fricção iminentes relativos à auto-custódia e às finanças descentralizadas (DeFi). Dominar este ambiente regulatório é a chave para construir auto-soberania na economia digital.

Os Guardiões Globais: Compreender o FATF e o Seu Mandato

Na base de quase toda a regulação global de cripto reside a necessidade de prevenir atividades financeiras ilícitas, principalmente branqueamento de capitais e financiamento do terrorismo. As organizações responsáveis por definir estes padrões internacionais atuam como arquitetos da conformidade em todo o mundo.

O que é o Financial Action Task Force (FATF)?

O Financial Action Task Force (FATF) é um organismo intergovernamental independente que desenvolve e promove políticas para combater o branqueamento de capitais (AML) e o financiamento do terrorismo (CFT). Não é um organismo legislador em si; em vez disso, define padrões globais padrões que os seus países membros (que incluem a maioria das principais economias mundiais) são esperados implementar através das suas próprias leis nacionais.

Quando o FATF emite orientações, cria efetivamente um modelo global para ação regulatória. Para a indústria das cripto, as orientações do FATF têm sido transformadoras, exigindo que os países tratem os ativos digitais e os serviços construídos à sua volta com as mesmas medidas rigorosas de conformidade aplicadas a bancos e instituições financeiras tradicionais.

Definição de Virtual Asset Service Providers (VASPs)

O passo mais impactante do FATF foi definir a categoria de empresas sujeitas às suas regras: Virtual Asset Service Providers (VASPs).

Um VASP é qualquer pessoa ou entidade que realize uma ou mais das seguintes atividades ou operações em nome de outra pessoa singular ou coletiva:

- Troca entre ativos virtuais e moedas fiduciárias.

- Troca entre uma ou mais formas de ativos virtuais.

- Transferência de ativos virtuais.

- Guarda e/ou administração de ativos virtuais ou instrumentos que permitam o controlo sobre ativos virtuais.

- Participação e prestação de serviços financeiros relacionados com a oferta e/ou venda de um ativo virtual por um emissor.

Em termos práticos, esta classificação inclui exchanges centralizadas de criptomoedas (CEXs) como Coinbase ou Kraken, custodiantes de cripto, corretores e potencialmente até certos fornecedores de carteiras hospedadas. Crucialmente, ao categorizá-los como VASPs, o FATF sujeita estas entidades a requisitos obrigatórios de KYC (Know Your Customer) e AML.

O Papel Crítico da IOSCO

Enquanto o FATF se foca estritamente em AML/CFT, outro ator chave é a International Organization of Securities Commissions (IOSCO). A IOSCO desempenha um papel semelhante ao de um definidor de padrões global para mercados de valores mobiliários.

Se uma criptomoeda for considerada um "security" (uma determinação que varia por país), os enquadramentos regulatórios definidos pela IOSCO são cruciais. A IOSCO foca-se na proteção do investidor, na garantia da integridade do mercado e na redução do risco sistémico. As suas diretrizes influenciam a forma como stablecoins, protocolos de empréstimo DeFi e ativos tradicionais tokenizados são tratados — frequentemente exigindo divulgações de prospetos, governação adequada e regras contra manipulação de mercado.

Implementação Global de Anti-Branqueamento de Capitais: A Regra de Viagem do FATF

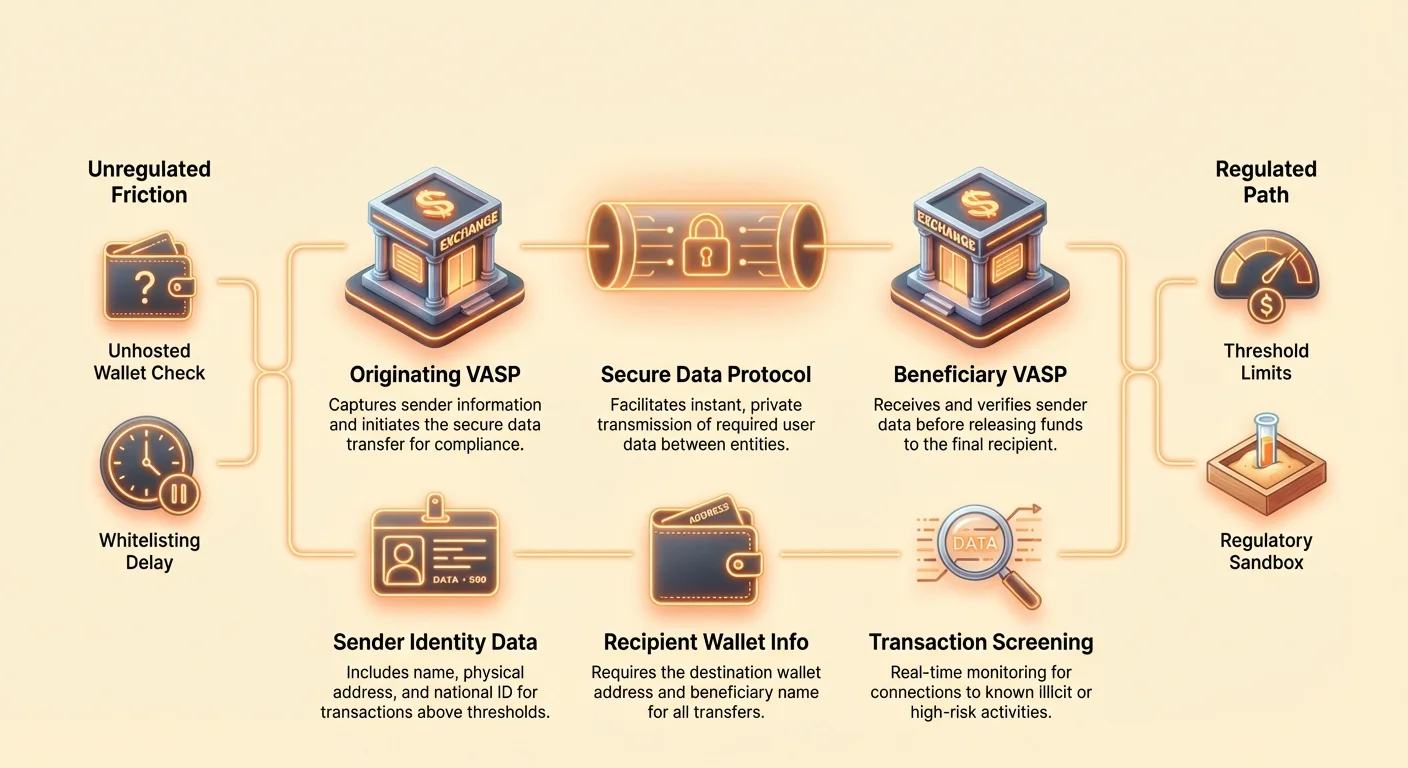

A implementação regulatória mais disruptiva derivada das orientações do FATF é a Recomendação 16, frequentemente chamada de "Travel Rule". Esta regra destina-se a impedir que atores maliciosos enviem transferências anónimas através de plataformas VASP.

Decompondo a Recomendação 16

A Travel Rule exige que os VASPs obtenham, detenham e transmitam certas informações obrigatórias sobre o originador e o beneficiário para o VASP contraparte ao transferir ativos digitais acima de um limiar especificado (tipicamente $1,000 ou $3,000, dependendo da jurisdição).

Informações Obrigatórias para o Originador (Remetente):

- Nome

- Endereço da carteira

- Endereço físico (ou número de identificação nacional único/data e local de nascimento, dependendo da jurisdição)

Informações Obrigatórias para o Beneficiário (Destinatário):

- Nome

- Endereço da carteira

Esta regulação determina que as transações de cripto, ao moverem-se entre entidades reguladas, devem transportar dados de identificação, tal como as transferências wire tradicionais. A intenção é clara: garantir a rastreabilidade dos fundos em todo o ecossistema global.

Desafios Tecnológicos para a Conformidade

A Travel Rule coloca obstáculos tecnológicos imensos únicos às cripto. As transferências bancárias tradicionais movem-se lentamente (horas ou dias) e utilizam canais de mensagens estabelecidos e seguros (como SWIFT). As transferências de cripto são instantâneas, sem permissão e transfronteiriças por defeito.

Para cumprir, os VASPs devem implementar protocolos novos complexos capazes de:

- Identificação do VASP Contraparte: Determinar se a carteira receptora pertence a outro VASP regulado e, se sim, qual.

- Transferência Segura de Dados: Partilhar informação sensível, pessoalmente identificável (PII) de forma instantânea e segura fora da rede blockchain pública.

- Segmentação Jurisdicional: Gerir limiares e requisitos de dados variáveis com base na localização do VASP.

Soluções como TRISA (Travel Rule Information Sharing Architecture) e Shyft Network estão a emergir para facilitar a transmissão segura de dados off-chain, peer-to-peer entre VASPs, mas alcançar interoperabilidade global permanece um desafio massivo.

Impacto nas Exchanges Centralizadas (CEXs)

Para utilizadores de CEXs, a Travel Rule altera significativamente a experiência de levantamento. As CEXs são obrigadas a realizar due diligence em endereços de destino, levando a mudanças práticas de conformidade:

- Whitelisting: Muitas exchanges agora exigem que os utilizadores «whitelist» ou registem endereços de carteiras externas (mesmo carteiras de auto-custódia) antes de levantar grandes quantias. Isto frequentemente envolve verificar manualmente a propriedade ou explicar a natureza da transação.

- Verificação VASP-para-VASP: Se enviar fundos da Exchange A para a Exchange B, ambas as exchanges devem trocar PII sobre si e o destinatário (frequentemente si próprio, se detiver ambas as contas) antes de libertar os fundos. Se o VASP receptor falhar em fornecer os dados obrigatórios, o VASP remetente pode parar ou rejeitar a transação.

- Levantamentos para Carteiras Não Hospedadas: Embora a Travel Rule não impeça estritamente levantamentos para carteiras não hospedadas, exige que o VASP originador recolha informação detalhada sobre o utilizador que envia os fundos e frequentemente exige due diligence melhorada para transações acima do limiar.

Guia Prático para Conformidade com a Travel Rule para Utilizadores

Para o detentor estratégico de cripto, navegar a Travel Rule requer preparação:

- Esperar Atrasos: Transferências de alto valor entre CEXs, especialmente internacionais, podem já não ser instantâneas. Reserve tempo para o handshake de verificação VASP obrigatório.

- Verificar Destino: Se enviar fundos para outra conta VASP que detém, certifique-se de que a exchange receptora suporta o protocolo de conformidade com a Travel Rule utilizado pelo remetente.

- Manter Documentação: Mantenha registos claros de transferências grandes, especialmente ao mover ativos de uma CEX para a sua carteira de auto-custódia, pois a CEX pode solicitar prova de que é o beneficiário efetivo do endereço de destino.

- Consciência dos Limiares: Esteja atento aos limiares locais da Travel Rule. Dividir uma transação grande em transferências menores e separadas para evitar o limiar é frequentemente considerado «structuring» e pode sinalizar escrutínio regulatório.

A Legislação Histórica da Europa: O Regulamento dos Mercados em Ativos Cripto (MiCA)

Enquanto o FATF fornece o enquadramento para o anti-branqueamento de capitais global, o Markets in Crypto Assets Regulation (MiCA) proposto pela União Europeia é o enquadramento legal específico de jurisdição mais abrangente para ativos digitais alguma vez concebido. O MiCA está previsto entrar plenamente em vigor na UE até finais de 2024/início de 2025 e atua como um modelo global para regulação holística de cripto.

Âmbito e Propósito do MiCA

O objetivo principal do MiCA não é apenas prevenir o branqueamento de capitais, mas estabelecer certeza legal, apoiar a inovação e proteger os consumidores em todo o mercado único da UE. Antes do MiCA, as empresas de cripto tinham de aderir a 27 conjuntos diferentes de leis nacionais. O MiCA harmoniza estas regras, criando um sistema de «passporting» semelhante ao das finanças tradicionais, permitindo que empresas de cripto licenciadas operem em todos os Estados-Membros da UE com uma única autorização.

A regulação abrange três categorias principais de ativos digitais:

- Tokens Referenciados a Ativos (ARTs): Tokens respaldados por várias moedas fiduciárias ou ativos (como uma cesta de moedas).

- Tokens de Dinheiro Eletrónico (EMTs): Tokens principalmente respaldados por uma única moeda fiduciária (como stablecoins EUR ou USD).

- Tokens de Utilidade: Tokens destinados a fornecer acesso a um bem ou serviço.

Significativamente, Bitcoin e Ethereum (quando usados como ativos descentralizados puros sem um emissor identificável) estão geralmente isentos das regras de emissão do MiCA, mas os fornecedores de serviços que os gerem devem ainda cumprir.

Requisitos Chave para Emissores e Fornecedores de Serviços

O MiCA impõe requisitos rigorosos a qualquer entidade que procure emitir tokens ou fornecer serviços de cripto na UE:

1. Autorização e Governação

Os Crypto Asset Service Providers (CASPs — a versão do MiCA dos VASPs) devem obter autorização de uma autoridade regulatória nacional. Isto requer regras robustas de governação, estruturas organizacionais claras e requisitos mínimos de capital concebidos para garantir que o CASP possa resistir a riscos operacionais e de mercado.

2. Proteção do Investidor e Divulgação

Para emissores de tokens, o MiCA introduz requisitos para publicar um «crypto-asset white paper» detalhado. Este documento deve ser submetido aos reguladores, delineando os riscos, características e tecnologia, e apresentado de forma justa e precisa. Informação enganosa pode levar a responsabilidade civil. Isto imita os requisitos tradicionais de prospeto para valores mobiliários.

3. Regulação de Stablecoins

O MiCA impõe regras rigorosas a stablecoins (ARTs e EMTs), exigindo que os emissores mantenham uma entidade legal na UE, detenham reservas adequadas e líquidas (respaldo 1:1) e passem por auditorias regulares. Esta regulação é crucial para gerir os riscos sistémicos associados a stablecoins grandes e amplamente utilizadas.

MiCA e Transações com Carteiras Não Hospedadas

Uma das extensões mais controversas do MiCA diz respeito a transferências envolvendo carteiras não hospedadas (às vezes chamadas de auto-custódia ou carteiras não custodiais). Enquanto as diretrizes do FATF recomendam relatórios VASP, o MiCA — juntamente com atualizações rigorosas à Regulação Anti-Branqueamento de Capitais da UE (AMLR) — adotou regras que aumentam dramaticamente o escrutínio:

- Verificação Obrigatória de Identidade: Transferências de qualquer montante (limiar zero) entre um CASP (ex.: uma CEX) e uma carteira não hospedada devem ser verificadas. Se um utilizador tentar levantar fundos de uma CEX para uma carteira não hospedada, a CEX deve agora verificar que o utilizador controla essa carteira de auto-custódia.

- Monitorização Melhorada: Para transferências que excedam €1,000 para uma carteira não hospedada, os CASPs devem implementar due diligence e monitorização melhoradas, incluindo verificação da origem dos fundos e do endereço de destino quanto a ligações a atividades ilícitas conhecidas.

- O «Sunrise Issue»: Estes requisitos abrangentes colocam problemas significativos de integração, especialmente quanto à recolha automática de PII, solidificando o muro regulatório entre o ecossistema centralizado e a auto-custódia.

MiCA e Precedente Global

O MiCA é frequentemente citado por reguladores nos EUA, Reino Unido, Singapura e outros centros financeiros principais. A sua abrangência e âmbito paneuropeu fazem dele o padrão ouro global de facto para equilibrar inovação com regulação. Países a elaborar a sua própria legislação frequentemente usam o MiCA como ponto de partida, significando que a sua estrutura provavelmente influenciará a política mundial na próxima década.

A Fronteira da Fricção: A Descentralização Encontra a Conformidade

A tensão central na regulação de cripto existe na interface entre instituições centralizadas e identificáveis (VASPs/CASPs) e sistemas descentralizados e pseudonimizados (DeFi, redes P2P e carteiras de auto-custódia). Os reguladores estão a adaptar as suas regras para alcançar estes espaços anteriormente não regulados.

O Tratamento Regulatório de Carteiras Não Hospedadas (Auto-Custódia)

Uma carteira não hospedada (como MetaMask, Ledger ou Trezor) é uma carteira onde o utilizador, e apenas o utilizador, detém as chaves privadas criptográficas. Os reguladores veem transações envolvendo estas carteiras como de alto risco porque estão inerentemente fora do âmbito do ecossistema VASP regulado.

O objetivo dos reguladores é geralmente não proibir a auto-custódia, mas impedir que se torne um funil para finanças criminais anónimas. O principal impulso regulatório, destacado pelo MiCA e pela aplicação da Travel Rule, é tornar a transferência fora do espaço regulado sujeita a escrutínio severo.

Implicações para o Utilizador: Se transferir rotineiramente grandes somas de uma CEX para a sua carteira de auto-custódia, espere perguntas mais intrusivas sobre a origem dos fundos e prova verificável obrigatória de que detém e controla a carteira receptora. Isto cria um ónus de conformidade destinado a dissuadir atores que desejem «off-ramp» ou «on-ramp» anonimamente através do ecossistema descentralizado.

Desafios para Atividade P2P e DEX

Exchanges Peer-to-Peer (P2P) e Decentralized Exchanges (DEXs) são as entidades mais difíceis para os reguladores capturarem sob o modelo VASP porque frequentemente não há intermediário central.

Exchanges P2P

No trading P2P puro, dois indivíduos transacionam diretamente. Como não há VASP a facilitar a troca, não há entidade regulada para impor KYC/AML. Os esforços regulatórios frequentemente visam os fornecedores de software ou os desenvolvedores de interfaces que constroem o marketplace P2P, tentando classificá-los como fornecedores de serviços, mesmo que nunca detenham custódia dos fundos.

Exchanges Descentralizadas (DEXs)

As DEXs operam via contratos inteligentes automatizados. Quem é exatamente o VASP? Os fornecedores de liquidez? Os fundadores do protocolo? Os operadores da interface front-end?

O foco regulatório mudou para os elementos centralizados e acessíveis em redor do protocolo:

- Regulação Front-End: Os reguladores visam cada vez mais a interface web centralizada (a URL) que facilita a interação com a DEX. Se um operador de interface restringir o acesso com base na localização geográfica ou impor barreiras KYC para usar a sua front-end, pode ser classificado como um serviço regulado.

- Fornecedores de Gateway: Serviços que ligam DeFi às finanças tradicionais (ex.: tokenização de ativos do mundo real ou on-ramps fiat) são claramente VASPs e sujeitos a conformidade total.

- Fundadores/Desenvolvedores de Protocolo: Se os desenvolvedores mantiverem controlo significativo sobre o protocolo (ex.: controlo multisig sobre fundos do tesouro ou chaves de upgrade), arriscam ser tratados como a entidade regulada, forçando-os a implementar KYC ao nível do protocolo — um conceito frequentemente antitético aos princípios DeFi.

O Impacto da Legislação e Infraestrutura dos EUA

Enquanto o MiCA define o enquadramento para a Europa, a abordagem dos EUA — frequentemente entregue através de interpretações por agências como a SEC e FinCEN — foca-se na classificação de ativos e atividades.

As implicações decorrentes da Infrastructure Bill dos EUA, que inicialmente procurou definir amplamente «broker» para incluir miners, desenvolvedores e operadores de protocolo, ilustram a intenção regulatória de lançar uma rede ampla. Embora a formulação final tenha sido suavizada, sinalizou um futuro claro onde qualquer parte que lucre com a facilitação de transações de cripto será pressionada para conformidade. Esta ambiguidade significa que utilizadores altamente sofisticados devem monitorizar constantemente decisões judiciais e orientações de agências para evitar risco legal.

Implicações Estratégicas para o Utilizador Auto-Soberano

À medida que o escrutínio regulatório se intensifica, a auto-soberania requer ação responsável:

- Audite os Seus Ativos: Compreenda quais dos seus ativos (ex.: stablecoins, tokens de utilidade, tokens de governação) podem cair sob leis de valores mobiliários ou requisitos MiCA em diferentes jurisdições.

- Isole Transações: Evite «commingling» de fundos entre carteiras usadas para atividade DeFi de alto risco (que pode ser escrutinada mais tarde) e carteiras usadas para interações transparentes e conformes com CEXs.

- Ponte de Conformidade: Ao mover fundos de uma CEX regulada para uma carteira não hospedada, trate a interação com a CEX como o ponto de verificação de conformidade obrigatório. Certifique-se de que a CEX tem todos os dados KYC/AML necessários antes do levantamento.

- Compreender a Jurisdição: Reconheça que usar uma front-end DEX alojada noutro país não o isenta necessariamente das leis da sua própria jurisdição.

Navegar o Futuro: Inovação Regulatória e Conformidade Estratégica

A relação entre reguladores e a indústria de cripto não é puramente adversarial. Muitas jurisdições estão ativamente a procurar formas de incorporar a tecnologia blockchain enquanto mitigam riscos. Esta abordagem fomenta inovação, legitimidade e, em última análise, confiança institucional.

Sandboxes Regulatórios e Hubs de Inovação

Um «regulatory sandbox» é um espaço definido onde as empresas podem testar produtos, serviços e modelos de negócio inovadores sob requisitos regulatórios relaxados. Os reguladores supervisionam estes testes, permitindo que as empresas experimentem novas tecnologias (como implementar a Travel Rule numa estrutura P2P complexa) sem incorrer imediatamente no peso total dos custos de conformidade.

Valor para a Indústria:

- Desrisco da Inovação: Permite que startups garantam que a sua tecnologia é conforme antes de um lançamento completo no mercado.

- Educação Regulatória: Ajuda os reguladores a aprenderem como novos protocolos DeFi funcionam em cenários do mundo real.

- Atrair Talento: Jurisdições com sandboxes ativos (como o Reino Unido, Singapura ou partes da Suíça) atraem empresas inovadoras em busca de orientação regulatória clara.

A criação destes sandboxes demonstra um reconhecimento global de que aplicar leis bancárias centenárias diretamente a dinheiro programável é impraticável, necessitando soluções de conformidade personalizadas e inovadoras.

Conformidade como Vantagem Competitiva

Para utilizadores sofisticados e investidores institucionais, a regulação não é meramente um obstáculo — é um mecanismo de filtragem que traz credibilidade. Capital institucional, fundos de pensões e tesourarias corporativas principais requerem clareza regulatória e garantias de conformidade antes de entrarem numa classe de ativos.

A implementação de enquadramentos como o MiCA sinaliza maturidade de mercado, reduz o risco contraparte e facilita a criação de produtos financeiros auditados e regulados (como ETFs de cripto ou derivados estruturados).

Takeaway Estratégico: Empresas e indivíduos que abraçam e dominam conformidade complexa — como integrar soluções avançadas de Travel Rule ou manter trilhos de auditoria meticulosos — serão os primeiros a atrair parcerias institucionais reguladas e fluxo de capital. A conformidade muda de centro de custos para vantagem competitiva chave.

Tendências Futuras de Conformidade a Monitorizar

Manter-se à frente da curva regulatória requer seguir áreas específicas que provavelmente evoluirão rapidamente:

- DeFi e Vigilância Impulsionada por IA: Os reguladores dependerão cada vez mais de análises blockchain sofisticadas e ferramentas de IA para monitorizar protocolos DeFi quanto a atividade suspeita, focando menos na identidade individual e mais no fluxo de fundos ilícitos. Isto significa que interações de protocolo ligadas a endereços de alto risco serão sinalizadas, independentemente do estado KYC do utilizador.

- Harmonização Global: Espere maior cooperação entre Estados membros do FATF para padronizar a implementação da Travel Rule, tornando a comunicação VASP-para-VASP perfeita obrigatória em todo o mundo.

- Conformidade Verde: Seguindo o exemplo do MiCA, antecipamos maior pressão sobre fornecedores de serviços de cripto (especialmente pools de mineração e staking) para divulgar e mitigar impacto ambiental, transformando a sustentabilidade num requisito de conformidade.

- Integração Fiscal: Organismos regulatórios (como a OECD) estão a promover partilha automática de informação sobre holdings e transações de cripto. Isto liga a esfera regulatória (KYC/AML) diretamente à esfera de conformidade fiscal, tornando o relatório fiscal global abrangente obrigatório.

Conclusão

A transição de um setor não regulado para uma indústria financeira definida é crucial para a viabilidade a longo prazo dos ativos digitais. Enquadramentos como a Travel Rule do FATF e o MiCA da UE representam mudanças fundamentais, movendo as cripto afastadas da anonimidade de nicho e em direção à responsabilização global regulada.

Para o participante sério em cripto, esta análise profunda regulatória sublinha uma verdade singular: a auto-soberania na economia digital é alcançada não evitando a regulação, mas dominando a conformidade. Ao compreender os mandatos centrais dos definidores de padrões globais, navegar estrategicamente os pontos de fricção entre centralização e descentralização e adotar melhores práticas prospectivas, os utilizadores podem garantir a sua participação sustentada, segura e conforme no futuro das finanças.