Gdy większość ludzi myśli o rentowności kryptowalut, wyobrażają sobie rollercoaster zdecentralizowanych finansów (DeFi)—ogromne zwroty jednego tygodnia, krachy rynkowe następnego. Chociaż potencjał wysokich zwrotów jest realny, często idzie w parze z wysoką zmiennością i zależnością od kondycji samego rynku kryptowalut. Dla inwestorów poszukujących prawdziwej odporności i stabilności, poleganie wyłącznie na spekulacyjnych aktywach kryptowalutowych nie jest zrównoważoną długoterminową strategią.

Tu wkraczają aktywa rzeczywistego świata (RWA). RWA to namacalne lub niemacalne aktywa istniejące poza blockchainem—takie jak nieruchomości, dług korporacyjny, towary lub, najpopularniejsze, bony skarbowe USA. Poprzez „tokenizację” tych aktywów technologia blockchain może przenieść stabilne, przewidywalne strumienie dochodów tradycyjnych finansów (TradFi) bezpośrednio na zdecentralizowane szyny DeFi.

Ta zmiana to nie tylko dodawanie nowych aktywów; chodzi o fundamentalną zmianę sposobu podchodzenia do konstruowania portfela w kryptowalutach. Zamiast definiować, czym są RWA, ten przewodnik skupia się na korzyści strategicznej: jak używać tokenizowanych RWA jako wyrafinowanego narzędzia do generowania wysokiej jakości rentowności nieskorelowanej z kryptowalutami, zapewniając niezbędny „bezpieczny port” w każdym zdecentralizowanym portfelu.

Strategiczny powód integracji RWA z DeFi

Głównym wyzwaniem dla każdego inwestora poszukującego rentowności w kryptowalutach jest ryzyko korelacji. Gdy cena Bitcoina lub Ethereum gwałtownie spada, niemal wszystkie powiązane aktywa—od altcoinów po tokeny dostawców płynności (LP)—również spadają. Oznacza to, że dywersyfikacja wewnątrz kryptowalut często zawodzi podczas powszechnej paniki. RWA rozwiązują to, importując rentowność zależną od czynników zewnętrznych, takich jak stopy procentowe banków centralnych czy umowy najmu, a nie od sentymentu rynku kryptowalut.

Stabilność na zmiennym rynku (Korzyść kontrcykliczna)

Główną wartość tokenizowanych RWA, szczególnie tych opartych na obligacjach rządowych lub korporacyjnych najwyższej jakości, stanowi ich stabilność.

Aktywa tradycyjnych finansów, takie jak obligacje skarbowe USA, oferują rentowność (stopę procentową), która jest stała lub wysoce przewidywalna. Ta rentowność trwa niezależnie od tego, czy Bitcoin handluje po 10 000 USD czy 100 000 USD. Dla użytkownika DeFi oznacza to, że możesz przeznaczyć część swoich stablecoinów lub kapitału cyfrowego na źródło rentowności całkowicie odłączone od cyklu rynkowego.

Ta korzyść kontrcykliczna czyni z RWA strategiczne narzędzie hedgingowe. Gdy rynek kryptowalut się załamuje, stałe wypłaty odsetek z twoich tokenizowanych T-Bills działają jak kotwica, pomagając złagodzić ogólne straty portfela i zapewniając płynność, gdy inne aktywa są zamrożone lub nielikwidne.

Zwroty nieskorelowane z kryptowalutami (Dywersyfikacja)

Prawdziwa dywersyfikacja oznacza łączenie inwestycji, których zwroty poruszają się niezależnie od siebie. Większość źródeł rentowności DeFi—nagrody za staking, protokoły pożyczkowe i liquidity mining—jest wysoce skorelowana, ponieważ są denominowane w tokenach kryptowalutowych i opierają się na natywnym dla kryptowalut zabezpieczeniu.

RWA pozwalają inwestorom zarabiać rentowność pochodzącą z tradycyjnych rynków kredytowych. Na przykład rentowność tokenizowanego T-Billa jest określana przez politykę monetarną Rezerwy Federalnej, a nie przez liczbę transakcji na blockchainie czy wolumen obrotu na konkretnej giełdzie. Włączając te rentowności pozałańcuchowe, inwestor drastycznie zmniejsza ekspozycję na systematyczne ryzyko sektora kryptowalut, czyniąc cały portfel bardziej odpornym.

Most między tradycyjnymi finansami a zdecentralizowanymi finansami

RWA służą jako kluczowa infrastruktura mostu między TradFi a DeFi. Historycznie setki bilionów dolarów w aktywach tradycyjnych były niedostępne dla zdecentralizowanych protokołów. Tokenizacja pozwala na frakcjonowanie, zabezpieczanie i handel tymi aktywami z wykorzystaniem efektywności i przejrzystości blockchaina.

Dla inwestora oznacza to dostęp do produktów instytucjonalnej jakości—wcześniej zarezerwowanych dla dużych banków lub wyrafinowanych funduszy—teraz dostępnych globalnie 24/7 z niskimi progami inwestycji minimalnych. To połączenie efektywności blockchaina z jakością aktywów tradycyjnych oznacza ważny kamień milowy w inkluzywności finansowej.

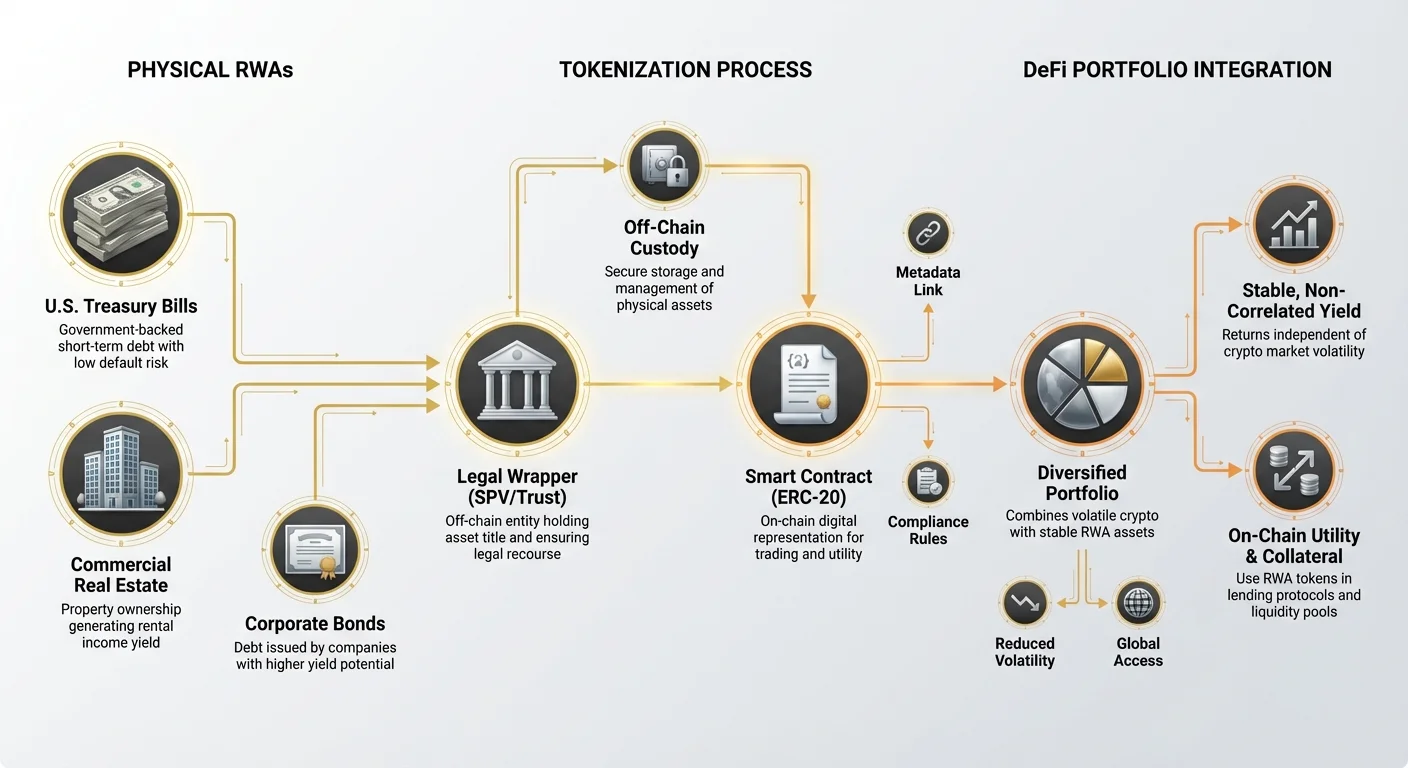

Zrozumienie tokenizacji: Jak aktywa pozałańcuchowe trafiają na łańcuch

Proces tokenizacji to mechanizm przekształcający prawne roszczenie ze świata rzeczywistego w cyfrowy token natywny dla blockchaina. Ponieważ samo aktywo (np. fizyczny budynek) nie może po prostu trafić na księgę, tokenizacja polega na stworzeniu cyfrowej reprezentacji powiązanej z podstawową strukturą prawną własności.

Rola opakowania tokenu (Most prawny i technologiczny)

Tokenizowane RWA to zasadniczo cyfrowy pokwitowanie lub „opakowanie” reprezentujące własność aktywów bazowych. To opakowanie pełni dwie kluczowe funkcje:

- Most technologiczny: Token (zazwyczaj token standardu ERC-20 na Ethereum) pozwala na handel aktywem, używanie go jako zabezpieczenia i zarządzanie za pomocą smart kontraktów, natychmiast integrując go z ekosystemem DeFi.

- Most prawny: To najważniejsza część. Emitent tokenu (platforma tokenizująca) musi ustanowić jasną, prawnie solidną strukturę—często poprzez specjalne pojazdy celowe (SPV) lub fundusze powiernicze—gwarantującą, że posiadacz tokenu ma weryfikowalne roszczenie do aktywa rzeczywistego lub związanych z nim przepływów pieniężnych. Bez tego jasnego poparcia prawnego token jest bezwartościowym papierem.

Porównanie modeli tokenizacji

RWA są tokenizowane za pomocą różnych modeli, z których każdy prezentuje różne profile ryzyka dotyczące保管 i środków prawnych:

1. Bezpośrednia własność (Tokenizacja pojedynczego aktywa)

W tym modelu pojedyncze, dyskretne aktywo (np. konkretna nieruchomość lub konkretna obligacja) jest tokenizowane. Jeśli kupisz 100 tokenów, prawnie posiadasz 1% udziału w tej konkretnej nieruchomości lub obligacji. Ten model oferuje wysoką przejrzystość, ale potencjalnie niższą płynność, ponieważ aktywo jest specyficzne i mniej fungibilne.

2. Udziały w koszyku/puli (Tokenizacja funduszu)

Najpopularniejszy model dla płynnych aktywów jak bony skarbowe. Organizacja gromadzi kapitał i kupuje duży koszyk podobnych aktywów (np. krótkoterminowe T-Bills). Inwestor kupuje token reprezentujący udział w całej puli. Ten model oferuje wyższą płynność i dywersyfikację (jeśli jedna obligacja defaultuje, wpływ na pulę jest minimalny), ale inwestor polega na menedżerze puli w zakresie wykonywania transakcji i utrzymania integralności funduszu.

Kluczowe kategorie RWA dla rentowności

Chociaż niemal wszystko może być tokenizowane, najbardziej strategicznie cenne kategorie do generowania stabilnej rentowności DeFi to obecnie:

- Tokenizowane bony/obligacje skarbowe: Instrumenty zadłużenia rządowego (często krótkoterminowe obligacje skarbowe USA) znane z ekstremalnie niskiego ryzyka defaultu i przewidywalnej, często zmiennej stopy procentowej. Są idealnym RWA do generowania stabilnej rentowności.

- Tokenizowany kredyt prywatny: Pożyczki udzielane konkretnym firmom lub instytucjom, zazwyczaj oferujące wyższą rentowność niż dług rządowy, ale z wyższym ryzykiem. Często skierowane do wyrafinowanych inwestorów.

- Tokenizowane nieruchomości: Tokeny reprezentujące ułamkowy udział w nieruchomościach komercyjnych lub mieszkalnych. Rentowność pochodzi z dochodów z najmu. Są wysoce stabilne, ale te tokeny są często mniej płynne ze względu na trudności ze szybką sprzedażą nieruchomości fizycznej.

Studium przypadku: Tokenizowane bony skarbowe (Złoty standard rentowności RWA)

Tokenizowane bony skarbowe (T-Bills) wyłoniły się jako dominująca i najbardziej dostępna forma RWA dla inwestorów DeFi poszukujących stabilności. T-Bills to krótkoterminowe instrumenty zadłużenia wsparte pełnym wiarygodnością i kredytem emitenta rządowego (zazwyczaj USA). Są uważane za jedną z najbezpieczniejszych inwestycji na świecie.

Dlaczego T-Bills oferują atrakcyjną rentowność na łańcuchu

W tradycyjnych finansach T-Bills są stabilne, ale często niedostępne dla małych inwestorów detalicznych globalnie ze względu na skomplikowane wymagania brokerskie. Tokenizacja rozwiązuje to, zachowując integralność rentowności:

- Wsparcie suwerenne, niskie ryzyko: Ryzyko defaultu rządu USA jest uważane za znikome. To niskie ryzyko kredytowe przekłada się na niską zmienność, czyniąc go doskonałym aktywem zabezpieczającym lub „składnikiem wartości” w DeFi, z rentownością znacznie przewyższającą standardowe pożyczki kryptowalutowe na stablecoinach.

- Zgodność z polityką monetarną: Rentowność, jaką otrzymujesz z funduszu tokenizowanych T-Bills, porusza się w lockstep z podwyżkami stóp procentowych Rezerwy Federalnej. Gdy Fed podnosi stopy, te rentowności RWA rosną, zapewniając prawdziwą ochronę przed inflacją i przewidywalny strumień dochodów całkowicie niezależny od tego, czy rynek byka kryptowalut trwa czy nie.

- Wykorzystanie na łańcuchu: Po tokenizacji te niskiego ryzyka strumienie rentowności stają się kompozytowalne. Mogą być używane jako zabezpieczenie w protokołach pożyczkowych, sparowane w pulach płynności zdecentralizowanych giełd (DEX) lub nawet zintegrowane z nowymi instrumentami DeFi, odblokowując efektywność kapitałową, której tradycyjne finanse nie mogą dorównać.

Proces płynności i wykupu

W przeciwieństwie do tradycyjnych obligacji, które wymagają handlu przez brokerów instytucjonalnych, tokenizowane T-Bills są zaprojektowane do płynnego wejścia i wyjścia.

- Kupno: Inwestor wysyła stablecoiny na platformę tokenizującą. Platforma emituje odpowiadający token RWA, reprezentujący własność funduszu bazowych T-Bills.

- Generowanie rentowności: Rentowność akumuluje się bezpośrednio na rzecz posiadacza tokenu. Ta rentowność jest często wypłacana codziennie lub automatycznie odzwierciedlona w aprecjacji ceny tokenu (gdy wartość kapitału plus odsetki rośnie z czasem).

- Wykup: Gdy inwestor chce wyjść, spala tokeny RWA, a platforma zwraca równowartość w stablecoinach, po zlikwidowaniu odpowiadających aktywów w funduszu bazowym.

Ten proces upraszcza inwestycję instytucjonalnej jakości do kilku kliknięć w aplikacji webowej, usuwając bariery geograficzne i uciążliwą papierologię.

Strategiczna alokacja: Integracja rentowności RWA z portfelem

Pomyślne wdrożenie RWA wymaga traktowania ich jako odrębnej klasy aktywów w twoim cyfrowym portfelu, podobnej do roli obligacji lub ekwiwalentów gotówki w tradycyjnej strategii inwestycyjnej.

RWA jako „bezpieczny port” portfela

Strategiczna korzyść RWA jest maksymalizowana, gdy są alokowane jako niskiego ryzyka, wysokiej jakości składnik twoich ogólnych aktywów kryptowalutowych.

Wskazówki alokacji: Dla początkującego lub ostrożnego inwestora RWA powinny stanowić podstawę stabilnej części portfela. Jeśli definiujesz swoją strategię pasywnego dochodu DeFi jako:

- Wysokie ryzyko (30%): Liquidity mining/farming na nowych lub zmiennych protokołach.

- Średnie ryzyko (40%): Pożyczki w protokołach blue-chip (np. Aave, Compound).

- Niskie ryzyko (30%): RWA (np. tokenizowane T-Bills) i staking single-asset stablecoin.

Przeznaczając 20-30% kapitału na RWA, gwarantujesz bazową stopę zwrotu, która utrzymuje się niezależnie od warunków rynkowych, znacząco obniżając profil zmienności całego portfela. Ten kapitał „bezpiecznego portu” jest zawsze dostępny do oportunistycznego redeployu, jeśli poważny krach rynkowy stworzy atrakcyjne okazje zakupowe dla aktywów spekulacyjnych.

Łączenie RWA i rentowności kryptowalut (Strategia hybrydowa)

Najbardziej zaawansowane strategiczne wykorzystanie RWA polega na ich lewarowaniu do wzmocnienia innych aktywności DeFi przy zachowaniu niskiego ryzyka.

- Stabilne zabezpieczenie: Tokeny RWA mogą być używane jako lepsze zabezpieczenie w nadzabezpieczonych pożyczkach. Ponieważ aktywo bazowe jest wysoce stabilne, możesz często pożyczać przeciwko tokenom RWA bezpieczniej i efektywniej niż przeciwko zmiennym aktywom kryptowalutowym jak ETH czy BTC.

- Stacking rentowności: Niektóre protokoły pozwalają użytkownikom stakować tokeny RWA, aby zarabiać dodatkową rentowność na wierzchu odsetek aktywa bazowego. Jest to kluczowe dla maksymalizacji efektywności kapitałowej, pozwalając jednemu aktywowi generować dwa strumienie dochodów (odsetki z T-Billa plus opłata protokołu lub emisja tokenu).

Obliczanie prawdziwej rentowności vs. APY

Oceniając okazje RWA, kluczowe jest odróżnienie jakości rentowności od procenta.

- APY kryptowalut: Często reprezentuje roczną procentową rentowność pochodzącą z wysoce inflacyjnych nagród tokenowych, zmiennych opłat transakcyjnych lub nie zrównoważonych praktyk pożyczkowych. Wysokie APY (np. 50%) niosą ogromne ryzyko utraty kapitału.

- Rentowność RWA: Reprezentuje rentowność aktywa bazowego (np. 5,0% APY na T-Billu). Ta rentowność jest niskoinflacyjna, pochodząca ze świata rzeczywistego i wsparta strukturami prawnymi. Chociaż procent może być niższy niż w farmingu DeFi (np. 5% vs. 15%), zwrot skorygowany o ryzyko jest znacznie wyższy, ponieważ ryzyko utraty kapitału jest zminimalizowane.

Strategiczni inwestorzy priorytetyzują wysokiej jakości, zrównoważoną rentowność (jak RWA) zamiast gonienia ulotnych, wysokoprocentowych zwrotów.

Analiza ryzyk inwestycji w RWA

Chociaż RWA drastycznie obniżają ryzyko natywne dla kryptowalut, wprowadzają złożone ryzyka niekrypto, które inwestorzy muszą zrozumieć. Strategiczny inwestor pojmuje, że ryzyko jest po prostu przenoszone z blockchaina do systemu prawnego.

Ryzyko prawne i regulacyjne (Ograniczenie pozałańcuchowe)

Największym wyzwaniem dla RWA jest to, że ich wartość i środki prawne są powiązane z tradycyjnymi ramami prawnymi i regulacyjnymi.

- Ryzyko jurysdykcyjne: Wykonywalność prawna twojego roszczenia własności tokenu zależy całkowicie od jurysdykcji, w której aktywo jest przechowywane i gdzie ustanowiona jest jednostka tokenizująca (SPV/Trust). Jeśli struktura prawna jest wadliwa lub niezgodna, token może stać się bezwartościowy, nawet jeśli aktywo bazowe jest solidne.

- Ewoluujące regulacje: Gdy rządy na całym świecie zmagają się z określeniem, jak tokeny cyfrowe odnoszą się do tradycyjnych praw własności, zmiany regulacyjne mogą nagle wymagać od posiadaczy tokenów „wejścia” przez uciążliwe procesy KYC lub wprowadzić ograniczenia handlu.

Ryzyko保管 i kontrahenta

Tokenizacja RWA wymaga scentralizowanej jednostki do nabycia, przechowywania i zarządzania aktywem fizycznym. Tworzy to ryzyko保管.

- Awaria保管cy: Jeśli tradycyjny保管ca trzymający faktyczne obligacje lub akty własności zawiedzie, lub jeśli sama platforma tokenizująca jest niedbała lub fraudowa, połączenie między tokenem a realnym aktywem jest zerwane, niezależnie od bezpieczeństwa smart kontraktu.

- Złe zarządzanie: W modelach opartych na puli zespół zarządzający musi dokładnie śledzić aktywa, efektywnie wykonywać transakcje i utrzymywać odpowiednie współczynniki zabezpieczenia. Słabe zarządzanie operacyjne może erodować rentowność lub wartość kapitału funduszu.

Ryzyko smart kontraktu i depeggingu

Chociaż RWA zmniejszają systematyczne ryzyko kryptowalut, nadal zależą od bezpieczeństwa blockchaina dla swojej funkcjonalności na łańcuchu.

- Eksploity smart kontraktu: Opakowanie tokenu, protokół wykupu i mechanizmy stakingu są zarządzane przez smart kontrakty. Błąd lub exploit w tym kodzie może spowodować zamrożenie lub utratę tokenizowanych aktywów.

- Płynność i depegging: Tokeny RWA muszą utrzymywać stabilną wartość względem aktywa bazowego (np. udział tokenizowanego T-Billa musi handlować blisko swojej wartości aktywów netto lub NAV). Jeśli płynność wyschnie lub niepewność regulacyjna spowoduje nagły masowy exod, token może tymczasowo „depegować się” od swojej prawdziwej wartości, tworząc krótkoterminowe straty kapitałowe.

Podsumowanie

Aktywa rzeczywistego świata to nie tylko przejściowy trend; reprezentują fundamentalne dojrzewanie ekosystemu DeFi. Strategicznie włączając wysokiej jakości tokenizowane aktywa pozałańcuchowe jak bony skarbowe, inwestorzy mogą osiągnąć coś wcześniej niemożliwego w kryptowalutach: niezawodną, kontrcykliczną rentowność, która drastycznie obniża ogólny profil ryzyka ich portfela.

Dla początkującego inwestora lekcja jest jasna: prawdziwa odporność budowana jest na dywersyfikacji wykraczającej poza sferę cyfrową. RWA zapewniają niezbędny most finansowy, pozwalając zdecentralizowanym strategiom czerpać ze stabilności i głębi tradycyjnych rynków. Starannie oceniając ryzyka prawne i保管 związane z tokenizacją oraz priorytetyzując jakość rentowności nad spekulacyjne procenty, RWA stają się ostatecznym narzędziem do konstruowania wyrafinowanego i odpornego portfela pasywnego dochodu w świecie zdecentralizowanych finansów.