Gdy po raz pierwszy wkroczysz w świat kryptowalut, jedną z pierwszych decyzji, które musisz podjąć, jest miejsce przechowywania swoich aktywów cyfrowych. W przeciwieństwie do tradycyjnych pieniędzy przechowywanych przez banki, kryptowaluty wymagają od właściciela zarządzania własnymi poświadczeniami dostępu — znanymi jako klucze prywatne.

To rozróżnienie wprowadza koncepcję kustodii.

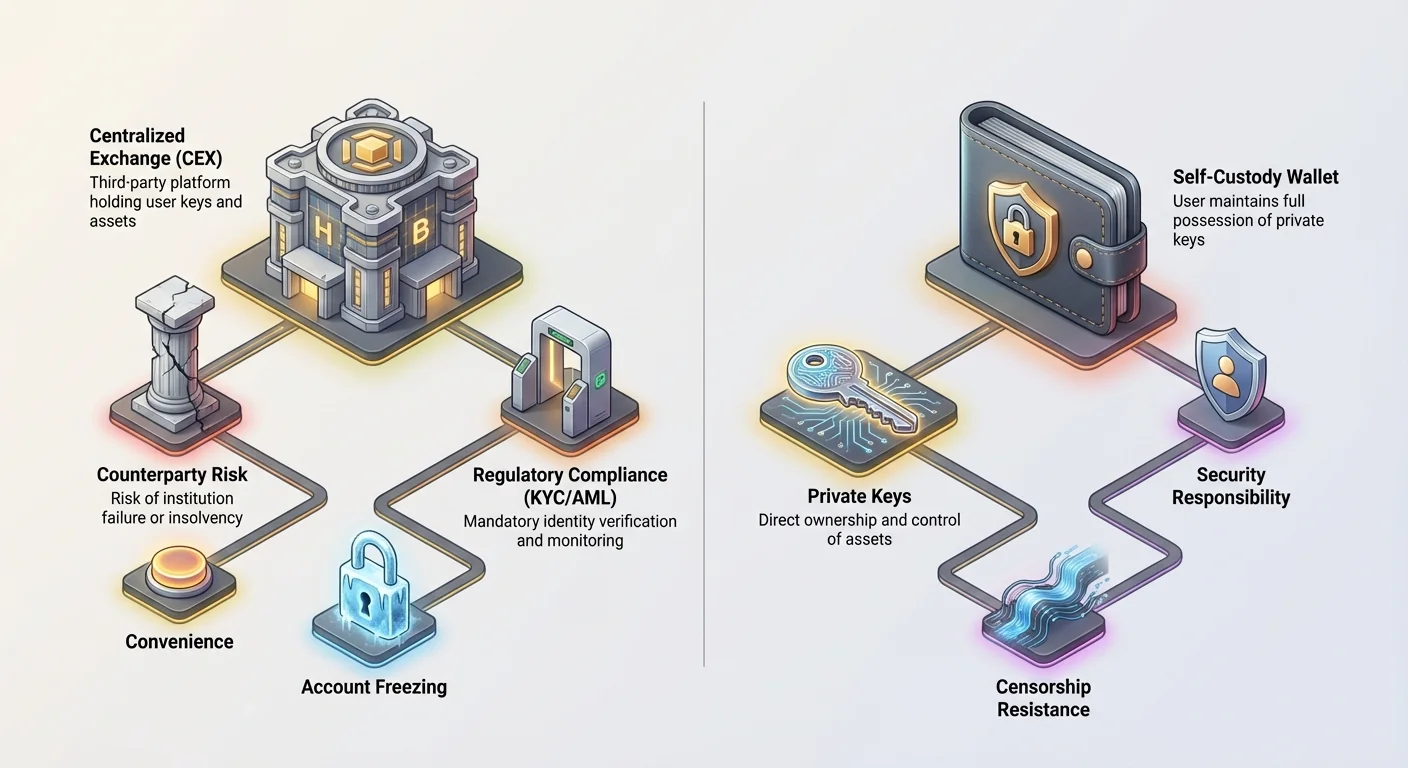

Portfel custodialny to najprostszy i najpopularniejszy punkt wejścia dla początkujących. Działa na zasadzie powierzonego zaufania: powierzasz podmiotowi trzeciemu — zazwyczaj scentralizowanej giełdzie kryptowalut (CEX), takiej jak Coinbase czy Kraken —保管anie swoich kluczy prywatnych. W zamian za tę wygodę tracisz część kontroli i wprowadzasz nowy zestaw ryzyk, w szczególności związanych z wypłacalnością instytucji, jej bezpieczeństwem oraz prawnymi obowiązkami wynikającymi z globalnych regulacji finansowych.

Ten artykuł wykracza poza prostą definicję portfeli custodialnych. Przeanalizujemy podstawowe kompromisy między wygodą a kontrolą, zgłębimy wymagania regulacyjne, takie jak Poznaj Swojego Klienta (KYC) i Przeciwdziałanie Praniu Pieniędzy (AML), które rządzą tymi platformami, oraz zbadać prawne i finansowe ryzyka związane z poleganiem na podmiocie trzecim w ochronie swojego cyfrowego bogactwa.

Zrozumienie kontinuum kustodii

Aby w pełni zrozumieć, co oznacza portfel custodialny, trzeba poznać różnicę między samokustodią a kustodią podmiotów trzecich.

Definiowanie kluczy prywatnych i własności

W kryptowalutach własność udowadnia się posiadaniem klucza prywatnego. Ten klucz to tajemniczy, zaawansowany ciąg znaków, który daje posiadaczowi możliwość autoryzowania transakcji i przenoszenia środków.

- Samokustodia (niecustodialna): Tylko ty trzymasz klucz prywatny. Masz pełną kontrolę, ale ponosisz też pełną odpowiedzialność za bezpieczeństwo i odzyskanie. Jeśli zgubisz klucz, twoje środki są stracone na zawsze.

- Kustodia podmiotu trzeciego (custodialna): Instytucja (giełda lub kustosz) trzyma klucz prywatny w twoim imieniu. Gdy chcesz przenieść środki, logujesz się na platformę, a instytucja autoryzuje transakcję za pomocą kluczy prywatnych, które kontroluje. Posiadasz aktywa, ale to oni kontrolują dostęp.

Przydatną analogią jest porównanie kustodii kryptowalut do posiadania złota. Samokustodia to przechowywanie sztabek złota we własnym sejfie w domu (pełna kontrola, pełne ryzyko). Kustodia custodialna to przechowywanie złota w skarbcu bankowym (wygodne, ale bank kontroluje drzwi skarbca).

Scentralizowane giełdy jako kustosi

Dla większości początkujących portfel custodialny jest synonimem konta, które otwierają na dużej scentralizowanej giełdzie (CEX). Te platformy łączą kilka funkcji: rynek do handlu, interfejs użytkownika do dostępu do środków oraz, co kluczowe, usługę kustodii dla większości aktywów użytkowników.

Gdy wpłacasz Bitcoin na konto giełdowe, ten Bitcoin jest zazwyczaj przenoszony do dużych, scentralizowanych portfeli "hot" i "cold" giełdy, mieszanych z aktywami wszystkich innych użytkowników. Twój saldo na ekranie to w zasadzie weksel — zapis w wewnętrznym rejestrze giełdy stwierdzający, ile kryptowalut masz prawo wypłacić.

Główna zaleta: wygoda i dostępność

Trwała popularność portfeli custodialnych wynika z ogromnej wygody i niższej bariery wejścia, co czyni je domyślnym wyborem dla milionów nowych użytkowników.

Eliminacja stresu związanego z zarządzaniem kluczami

Największą zaletą modelu custodialnego jest usunięcie odpowiedzialności za zarządzanie skomplikowanymi kluczami prywatnymi i frazami seedowymi. Dla początkującego myśl o zabezpieczeniu 12- lub 24-wyrazowej frazy seedowej przed utratą, kradzieżą czy pożarem jest przytłaczająca.

Portfele custodialne zajmują się wszystkimi technicznymi środkami bezpieczeństwa za ciebie. Jeśli zapomnisz hasła, giełda oferuje standardowe mechanizmy odzyskiwania, takie jak reset przez e-mail, uwierzytelnianie dwuskładnikowe (2FA) i weryfikacja tożsamości. To znacznie obniża ryzyko prostych błędów użytkownika.

Płynny handel i zintegrowane usługi

Scentralizowane giełdy oferują zunifikowaną platformę, w której przechowywanie jest natychmiast zintegrowane z płynnością, handlem i usługami pomocniczymi. Ta integracja jest kluczowa dla użytkowników aktywnie handlujących lub planujących natychmiastowe wykorzystanie kryptowalut do aktywności finansowej.

Na przykład, jeśli chcesz wymienić Ethereum na Bitcoin, portfel custodialny pozwala na wykonanie tej transakcji w kilka sekund bezpośrednio w platformie. Gdybyś używał portfela samokustodialnego, musiałbyś najpierw przenieść środki na giełdę, poczekać na potwierdzenia sieci, przeprowadzić handel, a potem ewentualnie wypłacić środki z powrotem do portfela — czasochłonny i kosztowny proces z wieloma krokami i opłatami sieciowymi.

Podstawa regulacyjna dla użytkowników instytucjonalnych

Choć nie jest to bezpośrednia zaleta dla użytkowników detalicznych, fakt, że główne giełdy są regulowanymi podmiotami finansowymi (lub starają się działać w ramach ram regulacyjnych), czyni je niezbędnymi partnerami dla instytucji, korporacji i licencjonowanych funduszy inwestycyjnych. Te podmioty często nie mogą używać czystej samokustodii z powodu surowych wymagań wewnętrznych dotyczących zgodności, audytu i ubezpieczeń, co czyni regulowane usługi custodialne obowiązkowymi do udziału w rynku kryptowalut.

Podstawowe ryzyka scentralizowanej kustodii

Ceną za wygodę jest wprowadzenie ryzyk systemowych i kontrahenta. Gdy powierzasz kustodię, stajesz się zależny od operacyjnej integralności podmiotu trzeciego.

Ryzyko kontrahenta: niewypłacalność i bankructwo

Największym zagrożeniem portfeli custodialnych jest ryzyko upadku instytucji — często nazywane "ryzykiem kontrahenta". Ponieważ giełda kontroluje klucze prywatne do puli środków, jeśli giełda zbankrutuje lub stanie się niewypłacalna (co oznacza, że długi przewyższają aktywa), użytkownicy mogą stracić dostęp do swoich środków.

Ryzyko to zostało jaskrawo pokazane przez upadki dużych giełd. Gdy te firmy upadają, środki użytkowników są zazwyczaj traktowane jako aktywa upadłej spółki, zmuszając użytkowników do stania się niechronionymi wierzycielami w długich, skomplikowanych postępowaniach sądowych. Hasło "Not your keys, not your coin" służy jako główne ostrzeżenie przed tym ryzykiem. Twoje saldo na ekranie może pokazywać 10 000 USD, ale jeśli giełda jest niewypłacalna, twoja zdolność do wypłaty tych 10 000 USD może być trwale zagrożona.

Luki w bezpieczeństwie i scentralizowane wektory ataków

Chociaż główne giełdy inwestują ogromne sumy w cyberbezpieczeństwo, scentralizowanie miliardów dolarów w aktywach czyni je ogromnymi celami. Historycznie duże hacki giełd doprowadziły do nieodwracalnej utraty środków użytkowników.

Choć zdecentralizowane protokoły również mogą być zhakowane, udany atak na giełdę custodialną dotyka milionów użytkowników jednocześnie. Nawet jeśli sama platforma nie zostanie naruszona, konta użytkowników są często celem ataków phishingowych i inżynierii społecznej, co oznacza, że skompromitowane hasło użytkownika na platformie custodialnej może prowadzić do natychmiastowej kradzieży środków, podczas gdy samokustodia zazwyczaj wymaga bezpośredniej kradzieży klucza.

Konfiskata regulacyjna i blokada kont

Ponieważ portfele custodialne działają w określonych jurysdykcjach prawnych, muszą przestrzegać lokalnych i międzynarodowych praw, nakazów sądowych oraz dyrektyw rządowych. Oznacza to, że nakaz sądowy, żądanie organów ścigania lub międzynarodowe sankcje mogą zmusić kustosa do zablokowania konkretnego konta użytkownika, uniemożliwiając mu wypłaty lub transakcje, nawet jeśli użytkownik ostatecznie okaże się niewinny.

Ta kontrola dostępu oparta na zewnętrznych naciskach prawnych podważa fundamentalnie obietnicę odporności na cenzurę, która definiuje niecustodialne aktywa cyfrowe.

Środowisko regulacyjne i jego wpływ

Wzrost giełd custodialnych zmusił rządy na całym świecie do stosowania tradycyjnych narzędzi regulacyjnych finansowych, głównie mających na celu zapobieganie nielegalnej działalności finansowej. Dla użytkowników oznacza to rezygnację z anonimowości i poddanie się protokołom weryfikacji tożsamości.

KYC i AML: koszt zgodności

Poznaj Swojego Klienta (KYC) i Przeciwdziałanie Praniu Pieniędzy (AML) to fundamenty zgodności regulacyjnej dla instytucji custodialnych.

- KYC: Wymaga od giełd weryfikacji tożsamości każdego użytkownika (imię, adres, data urodzenia) za pomocą dokumentów wydanych przez rząd. To łączy twoją aktywność w aktywach cyfrowych bezpośrednio z twoją tożsamością w świecie rzeczywistym.

- AML: Wymaga od giełd monitorowania transakcji pod kątem podejrzanej aktywności, składania szczegółowych raportów o dużych transakcjach oraz sprawdzania wszystkich użytkowników pod kątem globalnych list poszukiwanych i sankcji.

Dla użytkownika KYC/AML oznacza, że kryptowaluty nie są już anonimową klasą aktywów, gdy są przechowywane na platformie custodialnej. Chociaż ta zgodność promuje akceptację mainstreamową i zniechęca do przestępczych zastosowań, wprowadza ryzyka prywatności i gwarantuje, że rząd może śledzić ruch środków do i z regulowanego środowiska.

Zgodność z globalnymi sankcjami

Regulowani kustosi muszą działać w ramach globalnych sankcji. Na przykład, jeśli Amerykański Urząd Kontroli Aktywów Zagranicznych (OFAC) nałoży sankcje na konkretną podmiot, osobę lub obszar geograficzny, każda zgodna scentralizowana giełda musi natychmiast przeskanować całą bazę użytkowników i historię transakcji, aby upewnić się, że nie prowadzi interesów z sankcjonowanymi stronami.

Ten obowiązek regulacyjny tworzy natychmiastowe tarcia dla użytkowników z sankcjonowanych regionów lub tych, których środki wchodzą w interakcję z czarnymi listami adresów. Giełda jest prawnie zobowiązana do zablokowania aktywów, niezależnie od okoliczności użytkownika, co wzmacnia scentralizowaną kontrolę nad dostępem.

Rola regulowanych kustodiów kryptowalut

Ważne jest rozróżnienie między scentralizowaną giełdą (jak Binance czy Coinbase) a profesjonalnym, regulowanym kustodiem (często wyspecjalizowaną spółką trustową lub dostawcą usług finansowych).

Chociaż oba trzymają klucze prywatne, profesjonalni kustosi często działają na podstawie surowszych licencji finansowych i mają obowiązek fiducjarny wobec klientów, co oznacza, że prawnie muszą działać w najlepszym interesie finansowym klientów. Zazwyczaj stosują lepsze środki bezpieczeństwa, takie jak offlineowe przechowywanie w chłodni w wysokozabezpieczonych skarbcach, i ponoszą minimalne ryzyko operacyjne, ponieważ tylko przechowują aktywa i nie oferują spekulacyjnego handlu ani usług pożyczkowych. Te usługi są zazwyczaj przeznaczone dla instytucji, a nie inwestorów detalicznych, oferując wyższy stopień regulowanego bezpieczeństwa niż standardowe portfele CEX.

Łagodzenie zaufania: przejrzystość i odpowiedzialność

W następstwie dużych niepowodzeń custodialnych branża kryptowalut szuka sposobów na zapewnienie użytkownikom gwarancji, że środki, które widzą na swoich ekranach, są naprawdę zabezpieczone 1:1 przez rzeczywiste aktywa trzymane przez kustosa.

Modele dowodu rezerw (PoR)

Dowód rezerw (PoR) to technika kryptograficznego audytu mająca na celu zweryfikowanie, że kustosz trzyma aktywa, które twierdzi, że trzyma w imieniu swoich użytkowników.

Jak działa PoR:

- Dowód odpowiedzialności: Kustosz kryptograficznie udowadnia sumę wszystkich zobowiązań wobec użytkowników (kwotę należną użytkownikom). Często odbywa się to za pomocą drzewa Merkle, które podsumowuje miliony indywidualnych sald kont w pojedynczy, weryfikowalny hash korzenia, bez ujawniania indywidualnych sald.

- Dowód aktywów: Kustosz kryptograficznie udowadnia własność i kontrolę nad adresami on-chain, które trzymają równoważną całkowitą wartość aktywów. Zazwyczaj odbywa się to przez podpisanie konkretnej transakcji lub wiadomości za pomocą kluczy prywatnych adresów.

Ograniczenia PoR:

Chociaż PoR potwierdza wypłacalność w pojedynczym momencie (czy trzymają wystarczająco dużo Bitcoinów dzisiaj?), nie potwierdza segregacji aktywów klientów. Nie gwarantuje, że kustosz nie pożyczył lub nie wypożyczył potajemnie środków, ani nie gwarantuje integralności operacyjnej. Ponadto PoR rzadko obejmuje waluty fiducjarne lub zobowiązania off-chain, oferując tylko częściowy obraz zdrowia finansowego kustosa. Dla początkujących PoR powinno być postrzegane jako niezbędny, ale niewystarczający krok ku budowaniu zaufania.

Ubezpieczenie i odpowiedzialność klienta

Powszechnym błędnym założeniem początkujących jest, że scentralizowane giełdy kryptowalut oferują ubezpieczenie podobne do Federalnego Korporacji Ubezpieczeń Depozytów (FDIC) w tradycyjnych bankach. To generalnie nieprawda.

- Analogia FDIC/SIPC: Ochrona FDIC (do 250 000 USD w USA) obejmuje straty wynikające z upadku banku. Pokrycie SIPC chroni inwestorów w papiery wartościowe przed upadkiem brokera. Żaden z tych modeli zazwyczaj nie stosuje się bezpośrednio do aktywów kryptowalutowych na nieuregulowanej CEX.

- Ubezpieczenie custodialne: Niektóre duże, regulowane giełdy mają własne polisy ubezpieczeniowe komercyjne, ale te polisy są prawie zawsze ograniczone. Zazwyczaj pokrywają tylko aktywa trzymane w "cold storage" (offline) przed konkretnymi ryzykami, takimi jak kradzież przez złośliwego insidera, a nie przed stratami rynkowymi lub złym zarządzaniem biznesem giełdy (niewypłacalność).

- Fiat vs. kryptowaluty: Ważne: wszelkie pieniądze fiducjarne trzymane na scentralizowanej giełdzie mogą być ubezpieczone przez tradycyjnych partnerów bankowych. Jednak same aktywa kryptowalutowe często pozostają nieubezpieczone przed głównym ryzykiem: upadkiem instytucji. Użytkownicy muszą dokładnie przeczytać warunki usługi platformy, aby zrozumieć, co dokładnie, jeśli cokolwiek, jest ubezpieczone i w jakich okolicznościach.

Wybór właściwego podejścia: przewodnik dla początkujących

Dla nowych użytkowników wybór między portfelami custodialnymi a samokustodialnymi powinien opierać się na tolerancji ryzyka, komforcie technicznym i głównym przypadku użycia.

| Czynnik | Portfel custodialny (CEX) | Portfel samokustodialny (np. Ledger, MetaMask) |

|---|---|---|

| Kontrola kluczy | Podmiot trzeci trzyma klucze | Użytkownik trzyma klucze |

| Główne ryzyko | Ryzyko kontrahenta (niewypłacalność, konfiskata) | Błąd użytkownika (utrata frazy seedowej) |

| Bezpieczeństwo | Scentralizowane, profesjonalne zespoły bezpieczeństwa | Zależy wyłącznie od staranności użytkownika |

| Obciążenie regulacyjne | Wysokie (wymagane KYC/AML) | Niskie/Brak |

| Najlepszy dla | Aktywni traderzy, małe salda, początkujący, szybki onboarding | Długoterminowi inwestorzy, duże salda, wysokie potrzeby bezpieczeństwa |

Praktyczne wskazówki dotyczące używania portfeli custodialnych

Jeśli zdecydujesz się na portfel custodialny ze względu na wygodę, postępuj zgodnie z tymi najlepszymi praktykami, aby zminimalizować ryzyko:

- Utrzymuj niskie salda: Traktuj swój portfel custodialny jak konto bieżące — miejsce dla aktywów, które planujesz wkrótce handlować lub wydać. Nie używaj go jako długoterminowego oszczędnościowego lub inwestycyjnego nośnika. Aktywa przeznaczone do długoterminowego trzymania powinny być przeniesione do rozwiązania samokustodialnego.

- Włącz maksymalne bezpieczeństwo: Zawsze włącz uwierzytelnianie dwuskładnikowe (2FA) za pomocą aplikacji autentykatora (jak Google Authenticator), a nie SMS (bardziej podatne na phishing). Używaj silnych, unikalnych haseł.

- Badaj regulacje: Używaj tylko giełd zarejestrowanych i licencjonowanych w renomowanych jurysdykcjach finansowych. Te platformy zazwyczaj oferują wyższy standard bezpieczeństwa i przejrzystości oraz wyraźniejszą ścieżkę prawną w przypadku problemów.

- Bądź na bieżąco z niewypłacalnością: Zwracaj uwagę na wiadomości dotyczące zdrowia finansowego kustosa i zachowania rynkowego. Jeśli giełda ogranicza wypłaty lub nie dostarcza regularnych, weryfikowalnych oświadczeń PoR, może to być czas na natychmiastowe przeniesienie środków.

Wniosek

Portfele custodialne oferują niezbędny most między złożonością technologii zdecentralizowanej a wygodą oczekiwaną przez współczesnych konsumentów. Zapewniają łatwy punkt wejścia, zajmują się technicznym bezpieczeństwem i płynnie integrują się z środowiskami handlowymi.

Użytkownicy muszą jednak wejść w tę aranżację z otwartymi oczami, rozumiejąc inherentne kompromisy: gdy podmiot trzeci trzyma twoje klucze prywatne, tracisz suwerenność i wprowadzasz prawne oraz finansowe ryzyka daleko wykraczające poza te w modelu samokustodii. Wygoda scentralizowanego konta wiąże się z trwałym ryzykiem niewypłacalności, konfiskaty regulacyjnej i polegania na finansowej integralności pojedynczej korporacji.

Dla użytkownika kryptowalut dbającego o bezpieczeństwo portfel custodialny jest narzędziem do codziennych transakcji i handlu, ale nigdy stałym domem dla znaczących aktywów cyfrowych.