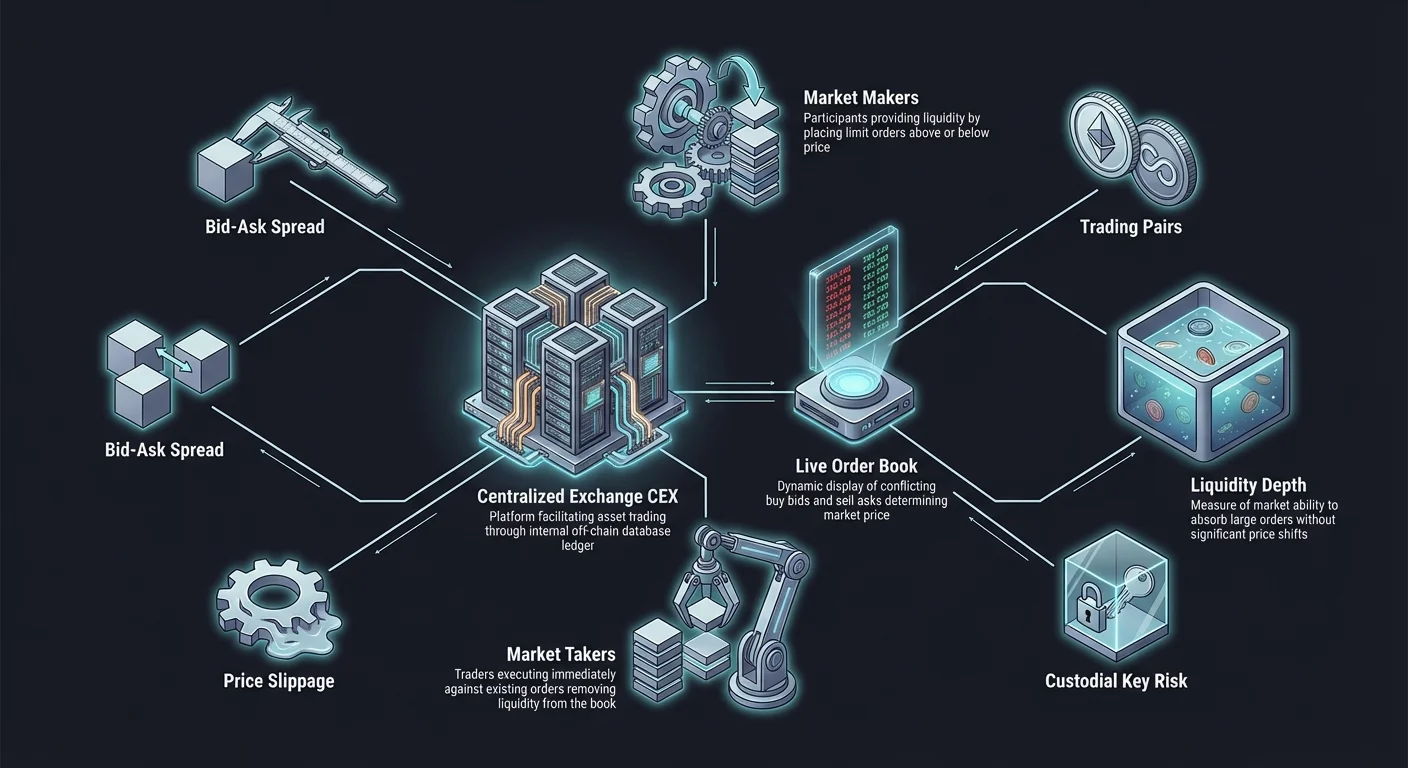

ਡਿਜੀਟਲ ਅਸੈੱਟ ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰਾਂ ਵਿਚਕਾਰ ਮੁੱਲ ਦੇ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਣ ਵਾਲੀ ਅਧੋਗਤੀ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਸਭ ਤੋਂ ਆਮ ਵਪਾਰ ਪਲੇਟਫਾਰਮਾਂ ਦੇ ਦਿਲ ਵਿੱਚ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਹੈ, ਜਿਸ ਨੂੰ ਅਕਸਰ CEX ਵਜੋਂ ਸੰਖੇਪ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਪਲੇਟਫਾਰਮ ਇੰਟਰਮੀਡੀਅਰੀਜ਼ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਬਿਲਕੁਲ ਰਵਾਇਤੀ ਸਟਾਕ ਐਕਸਚੇਂਜ ਜਾਂ ਬੈਂਕਾਂ ਵਾਂਗ, ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵਿਕਰੇਤਾਵਾਂ ਨੂੰ ਨਿਯੰਤਰਿਤ ਵਾਤਾਵਰਣ ਵਿੱਚ ਜੋੜਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਬਜ਼ਾਰਾਂ ਨੂੰ ਅਸਰਦਾਰ ਢੰਗ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ, ਇੱਕ ਵਪਾਰੀ ਨੂੰ ਕੀਮਤ ਖੋਜ ਅਤੇ ਵਪਾਰ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਵਾਲੀਆਂ ਅਧੋਤਨ ਯਾਂਤਰਾਂ ਨੂੰ ਸਮਝਣਾ ਚਾਹੀਦਾ ਹੈ।

ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਨੂੰ ਚਲਾਉਣ ਵਾਲਾ ਮੁੱਖ ਇੰਜਣ ਆਰਡਰ ਬੁੱਕ ਹੈ। ਇਹ ਡਿਜੀਟਲ ਲੇਜ਼ਰ ਮਾਰਕੀਟ ਹਿੱਸੇਦਾਰਾਂ ਦੀਆਂ ਰੁਚੀਆਂ ਨੂੰ ਰੀਅਲ-ਟਾਈਮ ਵਿੱਚ ਰਿਕਾਰਡ ਕਰਦਾ ਹੈ, ਜੋ ਵਰਤੋਂਕਾਰਾਂ ਵੱਲੋਂ ਇੱਕ ਖਾਸ ਅਸੈੱਟ ਨੂੰ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਲਈ ਤਿਆਰ ਪੀਲੇ ਕੀਮਤਾਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਵੱਖਰੇ ਵਿਭਾਗਕ ਬਦਲਾਂ ਤੋਂ ਵੱਖਰੇ, ਜੋ ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰ ਅਲਗੋਰਿਦਮ ਵਰਤ ਸਕਦੇ ਹਨ, ਇੱਕ CEX ਇਸ ਆਰਡਰਾਂ ਦੀ ਸੂਚੀ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ ਡਿਮਾਂਡ ਨੂੰ ਸਪਲਾਈ ਨਾਲ ਮੇਲਣ ਲਈ।

ਇਹਨਾਂ ਭਾਗਾਂ ਦੇ ਆਪਸੀ ਕਿਰਿਆ-ਵਿਆਖਿਆ ਨੂੰ ਸਮਝਣਾ ਸਾਰੀਆਂ ਵਪਾਰ ਰਣਨੀਤੀਆਂ ਲਈ ਬੁਨਿਆਦ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਭਾਵੇਂ ਇੱਕ ਵਿਅਕਤੀ ਅਸੈੱਟਾਂ ਨੂੰ ਲੰਮੇ ਸਮੇਂ ਲਈ ਰੱਖਣਾ ਚਾਹੁੰਦਾ ਹੋਵੇ ਜਾਂ ਘੱਟੋ-ਘੱਟ ਦਿਨ ਦੇ ਵਪਾਰ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋਵੇ, ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਪੜ੍ਹਨ ਅਤੇ ਵਪਾਰ ਜੋੜਿਆਂ ਨੂੰ ਵਿਆਖਿਆ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ ਮਾਰਕੀਟ ਦੇ ਵਿਚਾਰ ਨੂੰ ਖੋਲ੍ਹਦਾ ਹੈ, ਉਪਲਬਧ ਲਿਕਵਿਡਿਟੀ ਦੀ ਡੂੰਘਾਈ ਨੂੰ, ਅਤੇ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਜਾਂ ਬਾਹਰ ਨਿਕਲਣ ਨਾਲ ਜੁੜੀਆਂ ਸੰਭਾਵੀ ਲਾਗਤਾਂ ਨੂੰ।

ਕੇਂਦਰੀਕ੍ਰਿਤ ਇੰਟਰਮੀਡੀਅਰੀ ਦੀ ਭੂਮਿਕਾ

ਇੱਕ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਦੋ ਵਪਾਰੀਆਂ ਵਿਚਕਾਰ ਭਰੋਸੇਯੋਗ ਤੀਜੀ ਪਾਰਟੀ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਇੱਕ ਵਰਤੋਂਕਾਰ ਖਾਤਾ ਬਣਾਉਂਦਾ ਹੈ, ਉਹ ਆਮ ਤੌਰ ਉੱਤੇ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਨਿਯੰਤਰਿਤ ਵਾਲਟ ਵਿੱਚ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ। ਇਹ ਮਾਡਲ ਕਸਟੋਡੀਅਲ ਸਰਵਿਸ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਐਕਸਚੇਂਜ ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਦੀਆਂ ਪ੍ਰਾਈਵੇਟ ਕੁੰਜੀਆਂ ਰੱਖਦਾ ਹੈ, ਅਸਲ ਵਿੱਚ ਬਲਾਕਚੇਨ ਕੁਰੰਸੀਆਂ ਲਈ ਬੈਂਕ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਕੇਂਦਰੀਕਰਨ ਬਹੁਤ ਤੇਜ਼ ਲੈਣ-ਦੇਣ ਦੀ ਗਤੀ ਨੂੰ ਸੰਭਵ ਬਣਾਉਂਦਾ ਹੈ ਕਿਉਂਕਿ ਵਪਾਰ ਬਲਾਕਚੇਨ ਉੱਤੇ ਨਹੀਂ ਬਲਕਿ ਐਕਸਚੇਂਜ ਦੇ ਅੰਦਰੂਨੀ ਡੇਟਾਬੇਸ ਉੱਤੇ ਹੁੰਦੇ ਹਨ।

ਇਸ ਸਿਸਟਮ ਵਿੱਚ, ਐਕਸਚੇਂਜ ਸੁਰੱਖਿਆ, ਲੈਣ-ਦੇਣ ਮੇਲਣ ਅਤੇ ਬੈਲੰਸ ਅਪਡੇਟਾਂ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੈ। ਕਿਉਂਕਿ ਵਪਾਰ ਆਫ-ਚੇਨ ਹੁੰਦੇ ਹਨ, ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਬਲਾਕ ਪੁਸ਼ਟੀਆਂ ਦੀ ਉਡੀਕ ਕਰਨ ਜਾਂ ਹਰ ਵਿਅਕਤੀਗਤ ਵਪਾਰ ਲਈ ਨੈੱਟਵਰਕ ਗੈਸ ਫੀਸ ਅਦਾ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਆਰਡਰ ਮੇਲਾਉਣ ਦੀ ਸੇਵਾ ਲਈ ਪਲੇਟਫਾਰਮ ਨੂੰ ਵਪਾਰ ਫੀਸ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਕੁਸ਼ਲਤਾ CEX ਨੂੰ ਨਵੇਂ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਕ੍ਰਿਪਟੋ ਸਪੇਸ ਵਿੱਚ ਪ੍ਰਾਇਮਰੀ ਗੇਟਵੇ ਬਣਾਉਂਦੀ ਹੈ।

ਇਸ ਸਹੂਲਤ ਦਾ ਵਪਾਰ-ਅਫ ਆਪਰੇਟਰ ਉੱਤੇ ਭਰੋਸਾ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ਵਰਤੋਂਕਾਰ ਆਪਣੇ ਫੰਡਾਂ ਨੂੰ ਚੋਰੀ ਜਾਂ ਖਰਾਬ ਪ੍ਰਬੰਧਨ ਤੋਂ ਬਚਾਉਣ ਲਈ ਐਕਸਚੇਂਜ ਦੀਆਂ ਸੁਰੱਖਿਆ ਉਪਾਵਾਂ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕਿਉਂਕਿ ਇਹ ਐਂਟਿਟੀਆਂ ਵਪਾਰਕ ਹਨ, ਉਹ ਉਹਨਾਂ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ ਨਿਯਮਾਂ ਦੇ ਅਧੀਨ ਹਨ ਜਿੱਥੇ ਉਹ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਹ ਅਕਸਰ ਆਈਡੈਂਟਿਟੀ ਵੈਰੀਫਿਕੇਸ਼ਨ ਪ੍ਰਕਿਰਿਆਵਾਂ ਦੀ ਲੋੜ ਪੈਦਾ ਕਰਦੀ ਹੈ, ਜਿਸ ਨੂੰ ਨੋ ਯੂਅਰ ਕਸਟਮਰ (KYC) ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ, ਫਿਆਤ ਕਰੰਸੀ ਜਮ੍ਹਾਂ ਕਰਨ ਜਾਂ ਕ੍ਰਿਪਟੋ ਦੀ ਵੱਡੀ ਮਾਤਰਾ ਵਾਪਸ ਲੈਣ ਤੋਂ ਪਹਿਲਾਂ।

ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਵਿਸਥਾਰ ਨਾਲ ਵਿਆਖਿਆ ਕਰਨਾ

ਆਰਡਰ ਬੁੱਕ ਇੱਕ ਖਾਸ ਅਸੈੱਟ ਲਈ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਰਡਰਾਂ ਦੀ ਗਤਿਸ਼ੀਲ, ਰੀਅਲ-ਟਾਈਮ ਸੂਚੀ ਹੈ। ਇਹ ਆਮ ਤੌਰ ਉੱਤੇ ਦੋ ਵੱਖਰੇ ਹਿੱਸਿਆਂ ਵਿੱਚ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ। ਉੱਪਰਲਾ ਹਿੱਸਾ ਆਮ ਤੌਰ ਉੱਤੇ "ਅਸਕਸ," ਜਾਂ ਵਿਕਰੀ ਆਰਡਰਾਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜੋ ਅਕਸਰ ਲਾਲ ਰੰਗ ਵਿੱਚ ਹੁੰਦੇ ਹਨ। ਇਹ ਮੌਜੂਦਾ ਧਾਰਕਾਂ ਵੱਲੋਂ ਆਪਣੇ ਅਸੈੱਟਾਂ ਨੂੰ ਛੱਡਣ ਲਈ ਤਿਆਰ ਪੀਲੇ ਕੀਮਤਾਂ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਇਸ ਹਿੱਸੇ ਵਿੱਚ ਕੀਮਤਾਂ ਚੜ੍ਹਦੀਆਂ ਹਨ, ਨੀਵੀਂ ਅਸਕਿੰਗ ਕੀਮਤ ਮੱਧ ਵਿੱਚ ਨੇੜੇ ਬੈਠੀ ਹੁੰਦੀ ਹੈ।

ਆਰਡਰ ਬੁੱਕ ਦਾ ਹੇਠਲਾ ਹਿੱਸਾ "ਬਿਡਸ," ਜਾਂ ਖਰੀਦ ਆਰਡਰਾਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਆਮ ਤੌਰ ਉੱਤੇ ਹਰਾ ਰੰਗ ਵਾਲਾ। ਇਹ ਹੋਰ ਵਰਤੋਂਕਾਰਾਂ ਵੱਲੋਂ ਅਸੈੱਟ ਹਾਸਲ ਕਰਨ ਲਈ ਅਦਾ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਮਤਾਂ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਇਹ ਕੀਮਤਾਂ ਨਿੱਘਾਰ੍ਹਨ ਵਾਲੇ ਕ੍ਰਮ ਵਿੱਚ ਵਿਵਸਥਿਤ ਹਨ, ਸਭ ਤੋਂ ਵੱਧ ਬਿਡ ਉੱਪਰ ਬੈਠੀ ਹੈ, ਮੱਧ ਨੇੜੇ। ਇਹਨਾਂ ਦੋ ਪਾਸਿਆਂ ਵਿਚਕਾਰ ਕਿਰਿਆ-ਵਿਆਖਿਆ ਅਸੈੱਟ ਦੀ ਮੌਜੂਦਾ ਮਾਰਕੀਟ ਕੀਮਤ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਦੀ ਹੈ।

ਸਭ ਤੋਂ ਵੱਧ ਬਿਡ ਅਤੇ ਨੀਵੀਂ ਅਸਕ ਵਿਚਕਾਰ "ਸਪ੍ਰੈਡ" ਨਾਮਕ ਖਾਲੀ ਜਗ੍ਹਾ ਹੈ। ਇਹ ਸਪ੍ਰੈਡ ਖਰੀਦਦਾਰ ਜੋ ਅਦਾ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ ਅਤੇ ਵਿਕਰੇਤਾ ਜੋ ਪ੍ਰਾਪਤ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ ਉਸ ਵਿਚਕਾਰ ਕੀਮਤ ਦੇ ਅੰਤਰ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਬਹੁਤ ਹੀ ਲਿਕਵਿਡ ਮਾਰਕੀਟਾਂ ਵਿੱਚ ਜਿੱਥੇ ਬਹੁਤ ਸਾਰੇ ਹਿੱਸੇਦਾਰ ਹੁੰਦੇ ਹਨ, ਇਹ ਸਪ੍ਰੈਡ ਆਮ ਤੌਰ ਉੱਤੇ ਬਹੁਤ ਛੋਟਾ ਹੁੰਦਾ ਹੈ, ਕਈ ਵਾਰ ਸਿਰਫ਼ ਇੱਕ ਸੈਂਟ ਦਾ ਇੱਕ ਹਿੱਸਾ। ਘੱਟ ਹਿੱਸੇਦਾਰਾਂ ਜਾਂ ਘੱਟ ਗਤੀਸ਼ੀਲਤਾ ਵਾਲੀਆਂ ਮਾਰਕੀਟਾਂ ਵਿੱਚ, ਸਪ੍ਰੈਡ ਵਿਸ਼ਾਲ ਹੋ ਸਕਦਾ ਹੈ, ਜੋ ਤੁਰੰਤ ਵਪਾਰ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਲਈ ਵੱਧ ਲਾਗਤ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਮਾਰਕੀਟ ਮੇਕਰز ਅਤੇ ਮਾਰਕੀਟ ਟੇਕਰਜ਼

ਆਰਡਰ ਬੁੱਕ ਦਾ ਇਕੋਲੌਜੀਕਲ ਸਿਸਟਮ ਦੋ ਵੱਖਰੇ ਤਰ੍ਹਾਂ ਦੇ ਹਿੱਸੇਦਾਰਾਂ ਨਾਲ ਭਰਿਆ ਹੁੰਦਾ ਹੈ: ਮੇਕਰ ਅਤੇ ਟੇਕਰ। ਇਸ ਵਿਭੇਦ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿਉਂਕਿ ਇਹ ਅਕਸਰ ਵਪਾਰੀ ਨੂੰ ਅਦਾ ਕੀਤੀ ਜਾਣ ਵਾਲੀਆਂ ਫੀਸਾਂ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ।

ਮਾਰਕੀਟ ਮੇਕਰ

ਮੇਕਰ ਉਹ ਵਪਾਰੀ ਹਨ ਜੋ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਲਿਮਿਟ ਆਰਡਰਾਂ ਨਾਲ ਭਰਦੇ ਹਨ। ਉਹ ਮੌਜੂਦਾ ਕੀਮਤ ਤੋਂ ਹੇਠਾਂ ਖਰੀਦ ਆਰਡਰ ਜਾਂ ਮੌਜੂਦਾ ਕੀਮਤ ਤੋਂ ਉੱਪਰ ਵਿਕਰੀ ਆਰਡਰ ਪਾਉਂਦੇ ਹਨ। ਇਹ ਕਰਕੇ, ਉਹ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਕੇ ਮਾਰਕੀਟ ਨੂੰ "ਬਣਾਉਂਦੇ" ਹਨ। ਉਹ ਤੁਰੰਤ ਅਮਲ ਲਈ ਨਹੀਂ ਚਾਹੁੰਦੇ ਪਰ ਕੀਮਤ ਉਨ੍ਹਾਂ ਤੱਕ ਆਉਣ ਦੀ ਉਡੀਕ ਕਰਨ ਲਈ ਤਿਆਰ ਹਨ। ਕਿਉਂਕਿ ਉਹ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਡੂੰਘਾਈ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਅਤੇ ਹੋਰਨਾਂ ਲਈ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ, ਐਕਸਚੇਂਜ ਅਕਸਰ ਮੇਕਰਾਂ ਨੂੰ ਘੱਟ ਵਪਾਰ ਫੀਸਾਂ ਜਾਂ ਰੀਬੇਟਸ ਨਾਲ ਉਤਸ਼ਾਹਿਤ ਕਰਦੇ ਹਨ।

ਮਾਰਕੀਟ ਟੇਕਰ

ਟੇਕਰ ਉਹ ਹਿੱਸੇਦਾਰ ਹਨ ਜੋ ਆਰਡਰ ਬੁੱਕ ਉੱਤੇ ਲਿਸਟ ਕੀਤੀਆਂ ਮੌਜੂਦਾ ਕੀਮਤਾਂ ਨਾਲ ਸਹਿਮਤ ਹੁੰਦੇ ਹਨ। ਉਹ ਮੇਕਰਾਂ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੀ ਲਿਕਵਿਡਿਟੀ ਨੂੰ "ਲੈਂਦੇ" ਹਨ। ਜੇਕਰ ਇੱਕ ਵਪਾਰੀ ਤੁਰੰਤ ਬਿਟਕਾਇਨ ਖਰੀਦਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਹ ਬੁੱਕ ਉੱਤੇ ਉਪਲਬਧ ਨੀਵੀਂ ਵਿਕਰੀ ਕੀਮਤ (ਅਸਕ) ਨੂੰ ਸਵੀਕਾਰ ਕਰੇਗਾ। ਇਹ ਬੁੱਕ ਤੋਂ ਇੱਕ ਆਰਡਰ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ। ਕਿਉਂਕਿ ਟੇਕਰ ਲਿਕਵਿਡਿਟੀ ਨੂੰ ਹਟਾਉਂਦੇ ਹਨ ਅਤੇ ਤੁਰੰਤ ਸੇਵਾ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਉਹ ਆਮ ਤੌਰ ਉੱਤੇ ਮੇਕਰਾਂ ਨਾਲੋਂ ਵੱਧ ਫੀਸਾਂ ਅਦਾ ਕਰਦੇ ਹਨ।

| ਭੂਮਿਕਾ | ਕਿਰਿਆ | ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਭਾਵ | ਸਧਾਰਨ ਫੀ ਸਟ੍ਰਕਚਰ |

|---|---|---|---|

| ਮੇਕਰ | ਲਿਮਿਟ ਆਰਡਰ ਪਾਉਂਦਾ ਹੈ | ਲਿਕਵਿਡਿਟੀ ਜੋੜਦਾ ਹੈ | ਘੱਟ ਫੀਸਾਂ / ਰੀਬੇਟਸ |

| ਟੇਕਰ | ਮਾਰਕੀਟ ਆਰਡਰ ਪਾਉਂਦਾ ਹੈ | ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦਾ ਹੈ | ਵੱਧ ਫੀਸਾਂ |

ਵਪਾਰ ਆਰਡਰਾਂ ਦੇ ਤਰ੍ਹਾਂ

ਆਰਡਰ ਬੁੱਕ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਲਈ, ਵਪਾਰੀ ਆਪਣੀ ਰਣਨੀਤੀ ਅਤੇ ਜ਼ਰੂਰਤ ਨਾਲ ਮੇਲ ਖਾਂਦੇ ਖਾਸ ਆਰਡਰ ਤਰ੍ਹਾਂ ਵਰਤਦੇ ਹਨ। ਦੋ ਸਭ ਤੋਂ ਮੁੱਢਲੇ ਤਰ੍ਹਾਂ ਮਾਰਕੀਟ ਆਰਡਰ ਅਤੇ ਲਿਮਿਟ ਆਰਡਰ ਹਨ।

ਮਾਰਕੀਟ ਆਰਡਰ

ਇੱਕ ਮਾਰਕੀਟ ਆਰਡਰ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਲਈ ਬੈਸਟ ਉਪਲਬਧ ਮੌਜੂਦਾ ਕੀਮਤ ਉੱਤੇ ਤੁਰੰਤ ਕਮਾਂਡ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਕੀਮਤ ਨਿਸ਼ਚਿਤਤਾ ਉੱਤੇ ਗਤੀ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦਾ ਹੈ। ਜਦੋਂ ਇੱਕ ਵਰਤੋਂਕਾਰ ਮਾਰਕੀਟ ਖਰੀਦ ਆਰਡਰ ਪਾਉਂਦਾ ਹੈ, ਮੈਚਿੰਗ ਇੰਜਣ ਇਸ ਨੂੰ ਤੁਰੰਤ ਬੁੱਕ ਉੱਤੇ ਨੀਵੀਂ ਉਪਲਬਧ ਵਿਕਰੀ ਆਰਡਰ (ਅਸਕ) ਨਾਲ ਜੋੜਦਾ ਹੈ। ਜੇਕਰ ਖਰੀਦ ਆਰਡਰ ਵੱਡਾ ਹੈ, ਤਾਂ ਇਹ ਪਹਿਲੀ ਵਿਕਰੀ ਆਰਡਰ ਨੂੰ ਖਤਮ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਅਗਲੀ, ਵੱਧ ਮਹਿੰਗੀ ਵੱਲ ਵਧ ਸਕਦਾ ਹੈ। ਇਹ ਵਪਾਰ ਨੂੰ ਤੁਰੰਤ ਹੋਣ ਦੀ ਗਾਰੰਟੀ ਦਿੰਦਾ ਹੈ, ਪਰ ਅੰਤਿਮ ਔਸਤ ਕੀਮਤ ਅਦਾ ਕੀਤੀ ਗਈ ਆਖਰੀ ਵਪਾਰ ਕੀਮਤ ਨਾਲੋਂ ਵੱਧ ਹੋ ਸਕਦੀ ਹੈ।

ਲਿਮਿਟ ਆਰਡਰ

ਇੱਕ ਲਿਮਿਟ ਆਰਡਰ ਵਪਾਰੀ ਨੂੰ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਲਈ ਇੱਕ ਖਾਸ ਕੀਮਤ ਨਿਰਧਾਰਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਖਰੀਦ ਲਿਮਿਟ ਆਰਡਰ ਲਈ, ਵਪਾਰੀ ਅਦਾ ਕਰਨ ਲਈ ਵੱਧ ਤੋਂ ਵੱਧ ਕੀਮਤ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ। ਵਿਕਰੀ ਲਿਮਿਟ ਆਰਡਰ ਲਈ, ਉਹ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਨੀਵੀਂ ਤੋਂ ਨੀਵੀਂ ਕੀਮਤ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ। ਇਹ ਆਰਡਰ ਤੁਰੰਤ ਅਮਲ ਵਿੱਚ ਨਹੀਂ ਆਉਂਦੇ ਜਦੋਂ ਤੱਕ ਮਾਰਕੀਟ ਕੀਮਤ ਨਿਰਧਾਰਿਤ ਲਿਮਿਟ ਨਾਲ ਨਾ ਮੇਲ ਖਾਵੇ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਆਰਡਰ ਬੁੱਕ ਉੱਤੇ ਪਾਏ ਜਾਂਦੇ ਹਨ, ਮਾਰਕੀਟ ਡੂੰਘਾਈ ਵਿੱਚ ਜੋੜਦੇ ਹਨ। ਇਸ ਤਰ੍ਹਾਂ ਦਾ ਆਰਡਰ ਕੀਮਤ ਦੀ ਗਾਰੰਟੀ ਦਿੰਦਾ ਹੈ ਪਰ ਅਮਲ ਦੀ ਗਾਰੰਟੀ ਨਹੀਂ। ਜੇਕਰ ਮਾਰਕੀਟ ਕਦੇ ਲਿਮਿਟ ਕੀਮਤ ਤੱਕ ਨਹੀਂ ਪਹੁੰਚਦੀ, ਤਾਂ ਵਪਾਰ ਕਦੇ ਨਹੀਂ ਹੋਵੇਗਾ।

ਵਪਾਰ ਜੋੜਿਆਂ ਨੂੰ ਸਮਝਣਾ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਐਕਸਚੇਂਜਾਂ ਦੀ ਦੁਨੀਆ ਵਿੱਚ, ਅਸੈੱਟ ਕਦੇ ਵੀ ਅਲੱਗ-ਥਲੱਗ ਨਹੀਂ ਵਪਾਰੇ ਜਾਂਦੇ। ਉਹ ਹਮੇਸ਼ਾ ਜੋੜਿਆਂ ਵਿੱਚ ਵਪਾਰੇ ਜਾਂਦੇ ਹਨ। ਇੱਕ ਵਪਾਰ ਜੋੜਾ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕਿਹੜੇ ਅਸੈੱਟ ਇੱਕ ਦੂਜੇ ਲਈ ਵਪਾਰੇ ਜਾ ਰਹੇ ਹਨ। ਢਾਂਚਾ ਵਿਦੇਸ਼ੀ ਵਪਾਰ ਮਾਰਕੀਟਾਂ ਵਰਗਾ ਹੈ। ਪਹਿਲਾ ਲਿਸਟ ਕੀਤਾ ਅਸੈੱਟ "ਬੇਸ" ਕਰੰਸੀ ਹੈ, ਅਤੇ ਦੂਜਾ "ਕੋਟ" ਕਰੰਸੀ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, BTC/USDT ਜੋੜੇ ਵਿੱਚ, ਬਿਟਕਾਇਨ (BTC) ਬੇਸ ਕਰੰਸੀ ਹੈ, ਅਤੇ ਟੈਥਰ (USDT) ਕੋਟ ਕਰੰਸੀ ਹੈ। ਐਕਸਚੇਂਜ ਉੱਤੇ ਦਰਸਾਈ ਕੀਮਤ ਬੇਸ ਕਰੰਸੀ ਦੇ ਇੱਕ ਯੂਨਿਟ ਨੂੰ ਖਰੀਦਣ ਲਈ ਕੋਟ ਕਰੰਸੀ ਦੀ ਕਿੰਨੀ ਮਾਤਰਾ ਦੀ ਲੋੜ ਹੈ ਤਾਂ ਦਰਸਾਉਂਦੀ ਹੈ। ਜੇਕਰ BTC/USDT ਦੀ ਕੀਮਤ 50,000 ਹੈ, ਤਾਂ ਇੱਕ ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ 50,000 ਟੈਥਰ ਹੈ।

ਫਿਆਤ ਅਤੇ ਸਟੇਬਲਕਾਇਨ ਜੋੜੇ

ਸਭ ਤੋਂ ਆਮ ਜੋੜੇ ਇੱਕ ਅਸਥਿਰ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨੂੰ ਇੱਕ ਸਥਿਰ ਅਸੈੱਟ ਵਿਰੁੱਧ ਵਪਾਰ ਕਰਨ ਵਾਲੇ ਹੁੰਦੇ ਹਨ। ਇਹ ਵਪਾਰੀਆਂ ਨੂੰ ਆਪਣੀਆਂ ਹੋਲਡਿੰਗਜ਼ ਦੀ ਫਿਆਤ ਵੈਲੂ ਨੂੰ ਆਸਾਨੀ ਨਾਲ ਟਰੈਕ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ETH/USD ਜਾਂ BTC/USDT ਵਰਗੇ ਜੋੜੇ ਬਹੁਤ ਲਿਕਵਿਡ ਹਨ ਕਿਉਂਕਿ ਉਹ ਮਾਰਕੀਟ ਲਈ ਪ੍ਰਾਇਮਰੀ ਆਨ-ਰੈਂਪ ਅਤੇ ਆਫ-ਰੈਂਪ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਵਪਾਰੀ ਇਨ੍ਹਾਂ ਜੋੜਿਆਂ ਨੂੰ ਅਸਥਿਰ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਦਾਖਲ ਅਤੇ ਬਾਹਰ ਨਿਕਲਣ ਲਈ ਵਰਤਦੇ ਹਨ, ਅਸਲ ਵਿੱਚ "ਕੈਸ਼ ਆਊਟ" ਕਰਦੇ ਹੋਏ ਬਿਨਾਂ ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਛੱਡੇ।

ਕ੍ਰਿਪਟੋ-ਕ੍ਰੌਸ ਜੋੜੇ

ਐਕਸਚੇਂਜ ਇੱਕ ਅਸਥਿਰ ਅਸੈੱਟ ਨੂੰ ਸਿੱਧਾ ਦੂਜੇ ਲਈ ਵਪਾਰ ਕਰਨ ਵਾਲੇ ਜੋੜੇ ਵੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਜਿਵੇਂ ETH/BTC। ਇਸ ਉਦਾਹਰਨ ਵਿੱਚ, ਇਥਰੀਅਮ ਨੂੰ ਡਾਲਰਾਂ ਵਿਚ ਨਹੀਂ ਬਲਕਿ ਬਿਟਕਾਇਨ ਵਿੱਚ ਕੀਮਤ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ। ਇਹਨਾਂ ਨੂੰ ਕ੍ਰੌਸ ਜੋੜੇ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਵਪਾਰੀ ਇਨ੍ਹਾਂ ਨੂੰ ਇੱਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਦੂਜੀ ਵਿਰੁੱਧ ਸਾਪੇਖਿਕ ਤਾਕਤ ਉੱਤੇ ਸਪੈਕੂਲੇਟ ਕਰਨ ਲਈ ਵਰਤਦੇ ਹਨ। ਜੇਕਰ ਇੱਕ ਵਪਾਰੀ ਵਿਸ਼ਵਾਸ ਕਰਦਾ ਹੈ ਕਿ ਇਥਰੀਅਮ ਬਿਟਕਾਇਨ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਦੇਵੇਗਾ, ਤਾਂ ਉਹ ETH/BTC ਜੋੜਾ ਖਰੀਦੇਗਾ। ਇਹ ਪੋਰਟਫੋਲੀਓ ਅਡਜਸਟਮੈਂਟ ਨੂੰ ਫਿਆਤ ਕਰੰਸੀ ਜਾਂ ਸਟੇਬਲਕਾਇਨ ਨੂੰ ਇੰਟਰਮੀਡੀਏਟ ਸਟੈਪ ਵਜੋਂ ਬਦਲਣ ਦੀ ਲੋੜ ਬਿਨਾਂ ਸੰਭਵ ਬਣਾਉਂਦਾ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਦੀ ਧਾਰਨਾ

ਲਿਕਵਿਡਿਟੀ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਉਸ ਦੀ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕੀਤੇ ਬਿਨਾਂ ਦੂਜੇ ਅਸੈੱਟ ਵਿੱਚ ਬਦਲਣ ਦੀ ਸੌਖ ਨਾਪਦੀ ਹੈ। ਆਰਡਰ ਬੁੱਕ ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਵੱਖ-ਵੱਖ ਕੀਮਤ ਪੱਧਰਾਂ ਉੱਤੇ ਬਾਕੀ ਆਰਡਰਾਂ ਦੀ ਮਾਤਰਾ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਇੱਕ "ਮੋਟੀ" ਜਾਂ "ਡੂੰਘੀ" ਆਰਡਰ ਬੁੱਕ ਮੌਜੂਦਾ ਮਾਰਕੀਟ ਕੀਮਤ ਨੇੜੇ ਬਹੁਤ ਮਾਤਰਾ ਵਿੱਚ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਰਡਰਾਂ ਰੱਖਦੀ ਹੈ।

ਵਿੱਤੀ ਲਿਕਵਿਡਿਟੀ

ਇਹ ਪਹਿਲੂ ਨਕਦ ਜਾਂ ਨਕਦ ਸਮਾਨਾਂ ਨਾਲ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਜਾਂ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਸੌਖ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਬਿਟਕਾਇਨ ਅਤੇ ਇਥਰੀਅਮ ਵਰਗੇ ਵੱਡੇ ਅਸੈੱਟ ਆਮ ਤੌਰ ਉੱਤੇ ਵੱਡੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਉੱਤੇ ਉੱਚ ਵਿੱਤੀ ਲਿਕਵਿਡਿਟੀ ਰੱਖਦੇ ਹਨ। ਇਸ ਦਾ ਅਰਥ ਹੈ ਕਿ ਇੱਕ ਵਪਾਰੀ ਬਿਟਕਾਇਨ ਦੀ ਵੱਡੀ ਮਾਤਰਾ ਵੇਚ ਸਕਦਾ ਹੈ ਅਤੇ ਯੂਐਸ ਡਾਲਰ (ਜਾਂ ਸਟੇਬਲਕਾਇਨਾਂ) ਤੁਰੰਤ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦਾ ਹੈ। ਉਲਟ, ਛੋਟੇ, ਅਸਪੱਸ਼ਟ ਟੋਕਨਾਂ ਵਿੱਚ ਇਹ ਵਿੱਤੀ ਲਿਕਵਿਡਿਟੀ ਨਹੀਂ ਹੋ ਸਕਦੀ, ਜੋ ਵੱਡੀ ਮਾਤਰਾ ਵੇਚਣ ਨੂੰ ਮੁਸ਼ਕਲ ਬਣਾਉਂਦੀ ਹੈ ਬਿਨਾਂ ਖਰੀਦਦਾਰਾਂ ਦੇ ਆਉਣ ਦੀ ਉਡੀਕ ਕੀਤੇ।

ਮਾਰਕੀਟ ਲਿਕਵਿਡਿਟੀ

ਮਾਰਕੀਟ ਲਿਕਵਿਡਿਟੀ ਵਿਸ਼ੇਸ਼ ਤੌਰ ਉੱਤੇ ਮਾਰਕੀਟ ਦੀ ਵੱਡੇ ਆਰਡਰਾਂ ਨੂੰ ਸਹਿਣ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਨਾਲ ਸਬੰਧਤ ਹੈ ਬਿਨਾਂ ਕੀਮਤ ਵਿੱਚ ਵਿਸ਼ਾਲ ਬਦਲਾਵ ਦੇ। ਇੱਕ ਲਿਕਵਿਡ ਮਾਰਕੀਟ ਵਿੱਚ, ਇੱਕ ਵੱਡਾ ਖਰੀਦ ਆਰਡਰ ਕੀਮਤ ਨੂੰ ਵਿਸ਼ਾਲ ਰੂਪ ਵਿੱਚ ਨਹੀਂ ਵਧਾਏਗਾ ਕਿਉਂਕਿ ਡਿਮਾਂਡ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਵਿਕਰੇਤਾ ਹਨ। ਇੱਕ ਅਲਿਕਵਿਡ ਮਾਰਕੀਟ ਵਿੱਚ, ਇੱਕ ਤੁਲਨਾਤਮਕ ਛੋਟਾ ਖਰੀਦ ਆਰਡਰ ਮੌਜੂਦਾ ਕੀਮਤ ਉੱਤੇ ਸਾਰੇ ਵਿਕਰੇਤਾਵਾਂ ਨੂੰ ਖਤਮ ਕਰ ਸਕਦਾ ਹੈ, ਖਰੀਦਦਾਰ ਨੂੰ ਆਰਡਰ ਦਾ ਬਾਕੀ ਭਾਗ ਭਰਨ ਲਈ ਬਹੁਤ ਵੱਧ ਕੀਮਤਾਂ ਅਦਾ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰਦਾ ਹੈ। ਇਹ ਘਟਨਾ ਕੀਮਤ ਪ੍ਰਭਾਵ ਜਾਂ ਸਲਿਪੇਜ ਵਜੋਂ ਜਾਣੀ ਜਾਂਦੀ ਹੈ।

ਸਲਿਪੇਜ ਅਤੇ ਕੀਮਤ ਪ੍ਰਭਾਵ

ਸਲਿਪੇਜ ਤਾਂ ਵਾਪਰਦੀ ਹੈ ਜਦੋਂ ਇੱਕ ਵਪਾਰ ਅਪੇਕਸ਼ਿਤ ਤੋਂ ਵੱਖਰੀ ਕੀਮਤ ਉੱਤੇ ਨਿਪਟਾਰਾ ਹੁੰਦਾ ਹੈ। ਜਦੋਂਕਿ ਇਹ ਸ਼ਬਦ ਅਕਸਰ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਨਾਲ ਜੁੜਿਆ ਹੁੰਦਾ ਹੈ, ਇਹ ਕੇਂਦਰੀਕ੍ਰਿਤ ਆਰਡਰ ਬੁੱਕਾਂ ਵਿੱਚ ਵੀ ਬਰਾਬਰ ਪ੍ਰਸੰਗਿਕ ਹੈ। ਜਦੋਂ ਇੱਕ ਵਪਾਰੀ ਘੱਟ-ਲਿਕਵਿਡਿਟੀ ਜੋੜੇ ਵਿੱਚ ਵੱਡਾ ਮਾਰਕੀਟ ਆਰਡਰ ਪਾਉਂਦਾ ਹੈ, ਉਹ ਛੋਟੇ ਤਾਲਾਬ ਵਿੱਚ "ਵੇਲ" ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

ਜੇਕਰ ਆਰਡਰ ਬੁੱਕ ਪਤਲੀ ਹੈ, ਭਾਵ ਮੌਜੂਦਾ ਕੀਮਤ ਉੱਤੇ ਥੋੜ੍ਹੇ ਆਰਡਰ ਉਪਲਬਧ ਹਨ, ਤਾਂ ਮੈਚਿੰਗ ਇੰਜਣ ਬੇਨਤੀ ਨੂੰ ਭਰਨ ਲਈ ਬੁੱਕ ਵਿੱਚ ਡੂੰਘਾ ਜਾਣਾ ਪੈਂਦਾ ਹੈ। ਖਰੀਦਦਾਰ ਲਈ, ਇਸ ਦਾ ਅਰਥ ਹੈ ਪਹਿਲਾਂ ਸਸਤੇ ਕਾਇਨ ਪ੍ਰਾਪਤ ਕਰਨਾ, ਫਿਰ ਅਗਲੇ ਸਸਤੇ, ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ ਜਾਰੀ ਰੱਖਣਾ ਜਦੋਂ ਤੱਕ ਆਰਡਰ ਨਾ ਭਰ ਜਾਵੇ। ਅਦਾ ਕੀਤੀ ਔਸਤ ਕੀਮਤ ਸਕ੍ਰੀਨ ਉੱਤੇ ਦਰਸਾਈ ਗਈ ਸ਼ੁਰੂਆਤੀ ਮਾਰਕੀਟ ਕੀਮਤ ਨਾਲੋਂ ਵੱਧ ਹੋਵੇਗੀ।

ਘੱਟ ਵਪਾਰ ਵਾਲੇ ਜੋੜਿਆਂ ਨਾਲ ਵਪਾਰ ਕਰਦੇ ਸਮੇਂ ਵਪਾਰੀਆਂ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਬਾਰੇ ਸਾਵਧਾਨ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਜਦੋਂਕਿ ਦਰਸਾਈ ਕੀਮਤ ਆਕਰਸ਼ਕ ਲੱਗ ਸਕਦੀ ਹੈ, ਆਰਡਰ ਬੁੱਕ ਦੀ ਡੂੰਘਾਈ ਉਸ ਖਾਸ ਕੀਮਤ ਪੁਆਇੰਟ ਉੱਤੇ ਵੱਡੇ ਵਪਾਰ ਨੂੰ ਸਮਰਥਨ ਨਾ ਦੇ ਸਕੇ। ਅਡਵਾਂਸਡ ਵਪਾਰੀ ਡੂੰਘਾਈ ਚਾਰਟ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਦੇ ਹਨ, ਆਰਡਰ ਬੁੱਕ ਦੀ ਵਿਜ਼ੂਅਲ ਪ੍ਰਤੀਨਿਧਤਾ, ਕਿੰਨਾ ਪੂੰਜੀ ਇੱਕ ਨਿਸ਼ਚਿਤ ਪ੍ਰਤੀਸ਼ਤ ਨਾਲ ਕੀਮਤ ਨੂੰ ਚਲਾਉਣ ਲਈ ਲੋੜ ਹੈ ਤਾਂ ਅੰਦਾਜ਼ਾ ਲਗਾਉਣ ਲਈ।

ਮਾਰਕੀਟ ਵਿਚਾਰ ਨੂੰ ਪੜ੍ਹਨਾ

ਆਰਡਰ ਬੁੱਕ ਵਪਾਰ ਲਈ ਸਿਰਫ਼ ਇੱਕ ਯੰਤਰ ਨਹੀਂ ਪ੍ਰਦਾਨ ਕਰਦਾ; ਇਹ ਮਾਰਕੀਟ ਮਾਈਂਡ ਵਿੱਚ ਇੱਕ ਖਿੜਕੀ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਰਡਰਾਂ ਦੀ ਘਨਤਾ ਨੂੰ ਨਿਰੀਖਣ ਕਰਕੇ, ਵਪਾਰੀ ਸਪੋਰਟ ਅਤੇ ਰੈਜ਼ਿਸਟੈਂਸ ਪੱਧਰਾਂ ਨੂੰ ਅੰਦਾਜ਼ਾ ਲਗਾ ਸਕਦੇ ਹਨ। ਇੱਕ "ਖਰੀਦ ਵਾਲ" ਇੱਕ ਖਾਸ ਕੀਮਤ ਪੱਧਰ ਉੱਤੇ ਖਰੀਦ ਆਰਡਰਾਂ ਦੀ ਵੱਡੀ ਘਨਤਾ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬਹੁਤ ਸਾਰੇ ਵਪਾਰੀ ਵਿਸ਼ਵਾਸ ਕਰਦੇ ਹਨ ਕਿ ਉਸ ਕੀਮਤ ਉੱਤੇ ਅਸੈੱਟ ਅੰਡਰਵੈਲੂਡ ਹੈ ਅਤੇ ਖਰੀਦਣ ਲਈ ਤਿਆਰ ਹਨ, ਸੰਭਾਵੀ ਤੌਰ ਉੱਤੇ ਕੀਮਤ ਨੂੰ ਹੋਰ ਘਟਣ ਤੋਂ ਰੋਕਦੇ ਹਨ।

ਉਲਟ, ਇੱਕ "ਵਿਕਰੀ ਵਾਲ" ਉੱਚੀ ਕੀਮਤ ਪੱਧਰ ਉੱਤੇ ਵਿਕਰੀ ਆਰਡਰਾਂ ਦੀ ਵਿਸ਼ਾਲ ਭੁਣਵਟ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬਹੁਤ ਸਾਰੇ ਧਾਰਕ ਉਸ ਪੁਆਇੰਟ ਉੱਤੇ ਲਾਭ ਲੈਣਾ ਚਾਹੁੰਦੇ ਹਨ, ਜੋ ਕੀਮਤ ਨੂੰ ਤੋੜਨ ਵਿੱਚ ਮੁਸ਼ਕਲ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਵਾਲ ਆਰਗੈਨਿਕ ਹੋ ਸਕਦੇ ਹਨ, ਜੋ ਅਸਲ ਮਾਰਕੀਟ ਸਹਿਮਤੀ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ, ਜਾਂ ਨਕਲੀ, ਵੱਡੀਆਂ ਐਂਟਿਟੀਆਂ ਵੱਲੋਂ ਅੰਦਾਜ਼ੇ ਨੂੰ ਹੇਰਫੇਰ ਕਰਨ ਲਈ ਪਾਏ ਗਏ।

ਹਾਲਾਂਕਿ, ਆਰਡਰ ਬੁੱਕ ਧੋਖੇਬਾਜ਼ ਹੋ ਸਕਦੇ ਹਨ। ਆਰਡਰ ਅਮਲ ਤੋਂ ਪਹਿਲਾਂ ਕਿਸੇ ਵੀ ਸਮੇਂ ਰੱਦ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ। ਇੱਕ ਵੱਡੀ ਖਰੀਦ ਵਾਲ ਕੁਝ ਸਕਿੰਟਾਂ ਵਿੱਚ ਗਾਇਬ ਹੋ ਸਕਦੀ ਹੈ ਜਦੋਂ ਕੀਮਤ ਉਸ ਤੱਕ ਪਹੁੰਚਦੀ ਹੈ, ਜਿਸ ਨੂੰ ਕਈ ਵਾਰ "ਸਪੂਫਿੰਗ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਇਸ ਲਈ, ਜਦੋਂਕਿ ਆਰਡਰ ਬੁੱਕ ਮਹੱਤਵਪੂਰਨ ਡੇਟਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਇਹ ਇਰਾਦੇ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਨਾ ਕਿ ਗਾਰੰਟੀ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਵਪਾਰੀ ਕੀ ਕਹਿ ਰਹੇ ਹਨ ਕਰਨਗੇ, ਜੋ ਮਾਰਕੀਟ ਚਲਦੇ ਸਮੇਂ ਉਹ ਕੀ ਅਸਲ ਕਰਦੇ ਹਨ ਤੋਂ ਵੱਖਰਾ ਹੋ ਸਕਦਾ ਹੈ।

ਵਾਲੀਊਮ ਦਾ ਮਹੱਤਵ

ਵਪਾਰ ਵਾਲੀਊਮ ਆਰਡਰ ਬੁੱਕ ਵਿੱਚ ਕੀਮਤ ਕਿਰਿਆ ਦੀ ਵੈਲਿਡਿਟੀ ਦਾ ਇੱਕ ਮੁੱਖ ਸੰਕੇਤਕ ਹੈ। ਵਾਲੀਊਮ ਇੱਕ ਖਾਸ ਅਵਧੀ ਉੱਤੇ, ਆਮ ਤੌਰ ਉੱਤੇ 24 ਘੰਟੇ, ਵਪਾਰੇ ਗਏ ਅਸੈੱਟ ਦੀ ਕੁੱਲ ਮਾਤਰਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਉੱਚ ਵਾਲੀਊਮ ਮਜ਼ਬੂਤ ਰੁਚੀ ਅਤੇ ਹਿੱਸੇਦਾਰੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਜਦੋਂ ਕੀਮਤਾਂ ਉੱਚ ਵਾਲੀਊਮ ਉੱਤੇ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਰੁਝਾਨ ਵਿੱਚ ਵਿਸ਼ਵਾਸ ਹੈ ਅਤੇ ਬਹੁਤ ਸਾਰੇ ਹਿੱਸੇਦਾਰਾਂ ਵੱਲੋਂ ਸਮਰਥਿਤ ਹੈ।

ਕੀਮਤ ਚਲਾਅ ਦੌਰਾਨ ਘੱਟ ਵਾਲੀਊਮ ਕਮਜ਼ੋਰੀ ਨੂੰ ਦਰਸਾ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਇੱਕ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਵਧੀਆਂ ਪਰ ਬਹੁਤ ਘੱਟ ਵਪਾਰ ਵਾਸਤਵ ਵਿੱਚ ਹੋਇਆ, ਤਾਂ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਚਲਾਅ ਅਸਥਿਰ ਹੋ ਸਕਦਾ ਹੈ ਜਾਂ ਅਲਿਕਵਿਡ ਮਾਰਕੀਟ ਵਿੱਚ ਇੱਕ ਵੱਡੇ ਆਰਡਰ ਦਾ ਨਤੀਜਾ ਹੋ ਸਕਦਾ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਹਰ ਵਪਾਰ ਜੋੜੇ ਲਈ ਵਾਲੀਊਮ ਡੇਟਾ ਪ੍ਰਮੁਖ ਤਰੀਕੇ ਨਾਲ ਦਰਸਾਉਂਦੇ ਹਨ, ਜੋ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਸਰਗਰਮ, ਸਿਹਤਮੰਦ ਮਾਰਕੀਟਾਂ ਅਤੇ ਨਿਸ਼ਕਿਰਿਆ, ਜੋਖਮ ਵਾਲੀਆਂ ਵਿਚਕਾਰ ਵਿਤਕਰਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦੇ ਹਨ।

ਵਾਲੀਊਮ ਲਿਕਵਿਡਿਟੀ ਨਾਲ ਸਿੱਧਾ ਸਬੰਧ ਰੱਖਦਾ ਹੈ। ਆਮ ਤੌਰ ਉੱਤੇ, ਉੱਚ ਵਾਲੀਊਮ ਜੋੜਿਆਂ ਵਿੱਚ ਟਾਈਟਰ ਸਪ੍ਰੈਡ ਅਤੇ ਡੂੰਘੀਆਂ ਆਰਡਰ ਬੁੱਕਾਂ ਹੁੰਦੀਆਂ ਹਨ। ਇਹ ਸਹਿਯੋਗੀ ਪ੍ਰਭਾਵ ਇਸ ਲਈ ਮੌਜੂਦ ਹੈ ਕਿਉਂਕਿ ਸਰਗਰਮ ਮਾਰਕੀਟਾਂ ਵੱਧ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਦੀਆਂ ਹਨ ਜੋ ਉੱਚ ਟਰਨਓਵਰ ਤੋਂ ਲਾਭ ਕਮਾ ਸਕਦੇ ਹਨ, ਛੋਟੇ ਸਪ੍ਰੈਡ ਨਾਲ ਵੀ। ਨੌਕਰਾਂ ਲਈ, ਉੱਚ-ਵਾਲੀਊਮ ਜੋੜਿਆਂ ਨਾਲ ਚਿਪਕਣਾ ਇੱਕ ਆਮ ਰਣਨੀਤੀ ਹੈ ਤਾਂ ਜੋ ਉਹ ਵੱਧ ਸਲਿਪੇਜ ਤੋਂ ਬਿਨਾਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਕੁਸ਼ਲਤਾ ਨਾਲ ਦਾਖਲ ਅਤੇ ਬਾਹਰ ਨਿਕਲ ਸਕਣ।

ਕਸਟੋਡੀਅਲ ਜੋਖਮ ਅਤੇ ਸੁਰੱਖਿਆ

ਜਦੋਂਕਿ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਵਰਤੋਂਕਾਰ-ਅਨੁਕੂਲ ਇੰਟਰਫੇਸ ਅਤੇ ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਉਹ ਕਸਟੋਡੀਅਲ ਜੋਖਮ ਪੇਦਾ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਫੰਡ ਐਕਸਚੇਂਜ ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਵਰਤੋਂਕਾਰ ਅਸਲ ਵਿੱਚ ਉਹਨਾਂ ਅਸੈੱਟਾਂ ਦੀ ਮਾਲਕੀ ਐਕਸਚੇਂਜ ਦੇ ਵਾਲਟ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕਰਦਾ ਹੈ। ਵਰਤੋਂਕਾਰ ਆਪਣੀ ਸਕ੍ਰੀਨ ਉੱਤੇ ਬੈਲੰਸ ਨਾਲ ਦਰਸਾਏ ਅਸੈੱਟਾਂ ਲਈ ਦਾਅਵਾ ਰੱਖਦਾ ਹੈ, ਪਰ ਉਹ ਪ੍ਰਾਈਵੇਟ ਕੁੰਜੀਆਂ ਨਿਯੰਤਰਿਤ ਨਹੀਂ ਕਰਦੇ।

ਇਹ ਢਾਂਚਾ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਹੈਕਰਾਂ ਲਈ ਪ੍ਰਾਇਮ ਟਾਰਗੇਟ ਬਣਾਉਂਦਾ ਹੈ। ਜੇਕਰ ਐਕਸਚੇਂਜ ਦੀ ਸੁਰੱਖਿਆ ਭੰਗ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਰਤੋਂਕਾਰ ਫੰਡ ਚੋਰੀ ਹੋ ਸਕਦੇ ਹਨ। ਇਤਿਹਾਸਕ ਤੌਰ ਉੱਤੇ, ਐਕਸਚੇਂਜ ਗਿਰਾਵਟ ਵਿੱਚ ਜਾ ਗਏ ਹਨ ਜਾਂ ਵਰਤੋਂਕਾਰ ਜਮ੍ਹਾਂ ਨੂੰ ਖਰਾਬ ਪ੍ਰਬੰਧਿਤ ਕੀਤਾ ਹੈ। ਇਹ ਰੀਅਲਿਟੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਕਮਿਊਨਿਟੀ ਵਿੱਚ "ਨਾਟ ਯੂਅਰ ਕੀਜ਼, ਨਾਟ ਯੂਅਰ ਕਾਇਨਜ਼" ਵਾਲਾ ਵਾਕੰਸ਼ ਲੋਕਪ੍ਰਿਯ ਬਣਾ ਚੁੱਕੀ ਹੈ।

ਇਸ ਜੋਖਮ ਨੂੰ ਘਟਾਉਣ ਲਈ, ਨਾਮਵਰ ਐਕਸਚੇਂਜ ਵਿਆਪਕ ਸੁਰੱਖਿਆ ਉਪਾਅ ਅਪਣਾਉਂਦੇ ਹਨ। ਇਹਨਾਂ ਵਿੱਚ ਕੋਲਡ ਸਟੋਰੇਜ ਸ਼ਾਮਲ ਹੈ, ਜਿੱਥੇ ਫੰਡਾਂ ਦੀ ਬਹੁਤਾਲ ਆਫਲਾਈਨ ਏਅਰ-ਗੈਪਡ ਡਿਵਾਈਸਾਂ ਵਿੱਚ ਰੱਖੀ ਜਾਂਦੀ ਹੈ, ਅਤੇ ਵਰਤੋਂਕਾਰ ਖਾਤਿਆਂ ਲਈ ਟੂ-ਫੈਕਟਰ ਆਥੈਂਟੀਕੇਸ਼ਨ (2FA)। ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਮਜ਼ਬੂਤ, ਅਨੋਖੇ ਪਾਸਵਰਡ ਵਰਤਣ ਅਤੇ ਆਪਣੇ ਵਿਅਕਤੀਗਤ ਖਾਤਿਆਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ 2FA ਯੋਗ ਕਰਨ ਦੀ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਪਾਰ ਲਈ ਐਕਟਿਵਲੀ ਵਰਤੇ ਜਾਂਦੇ ਫੰਡਾਂ ਨੂੰ ਹੀ ਐਕਸਚੇਂਜ ਉੱਤੇ ਰੱਖਣਾ ਬੈਸਟ ਪ੍ਰੈਕਟਿਸ ਹੈ, ਜਦੋਂਕਿ ਲੰਮੇ ਸਮੇਂ ਦੀਆਂ ਹੋਲਡਿੰਗਜ਼ ਨੂੰ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਵਿੱਚ ਲੈ ਜਾਣਾ।

ਨਿਯਮਨ ਅਨੁਸਰਣ ਅਤੇ ਪਹੁੰਚ

ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਰਵਾਇਤੀ ਵਿੱਤੀ ਦੁਨੀਆ (ਫਿਆਤ) ਅਤੇ ਕ੍ਰਿਪਟੋ ਇਕੋਨੌਮੀ ਵਿਚਕਾਰ ਪ੍ਰਾਇਮਰੀ ਬ੍ਰਿਜ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਕਿਉਂਕਿ ਉਹ ਰਾਸ਼ਟਰੀ ਕਰੰਸੀਆਂ ਨਾਲ ਨਿਪਟਦੇ ਹਨ ਅਤੇ ਪੈਸੇ ਦੇ ਟ੍ਰਾਂਸਮਿਸ਼ਨ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ, ਉਹ ਸਖ਼ਤ ਨਿਯਮਾਂ ਦੇ ਅਧੀਨ ਹਨ। ਇਸੀ ਕਾਰਨ ਬਹੁਤ ਸਾਰੇ ਵੱਡੇ CEX ਆਈਡੈਂਟਿਟੀ ਵੈਰੀਫਿਕੇਸ਼ਨ ਦੀ ਲੋੜ ਕਰਦੇ ਹਨ।

ਇਹ ਪ੍ਰਕਿਰਿਆ ਆਮ ਤੌਰ ਉੱਤੇ ਸਰਕਾਰੀ ਜਾਰੀ ਕੀਤੀ ਆਈਡੀ, ਜਿਵੇਂ ਪਾਸਪੋਰਟ ਜਾਂ ਡਰਾਈਵਰਜ਼ ਲਾਇਸੈਂਸ, ਅਤੇ ਕਈ ਵਾਰ ਪਤੇ ਦਾ ਪ੍ਰੂਫ਼ ਸਬਮਿਟ ਕਰਨ ਵਿੱਚ ਸ਼ਾਮਲ ਹੁੰਦੀ ਹੈ। ਇਹ ਅਨੁਸਰਣ ਪੈਸੇ ਧੋਣ ਅਤੇ ਗੈਰ-ਕਾਨੂੰਨੀ ਫਾਈਨੈਂਸਿੰਗ ਨੂੰ ਰੋਕਣ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ। ਜਦੋਂਕਿ ਕੁਝ ਪ੍ਰਾਈਵੇਸੀ-ਫੋਕਸਡ ਵਰਤੋਂਕਾਰ ਇਸ ਨੂੰ ਨੁਕਸਾਨ ਵਜੋਂ ਵੇਖਦੇ ਹਨ, ਇਹ ਅਨਿਯਮਿਤ ਵਾਤਾਵਰਣਾਂ ਵਿੱਚ ਮੌਜੂਦ ਨਾ ਹੋਣ ਵਾਲੀ ਵੈਜ਼ਨਾਨਸ ਅਤੇ ਕਾਨੂੰਨੀ ਰਾਹ ਦੀ ਪਰਤ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਇੱਕ ਐਕਸਚੇਂਜ ਦੀ ਨਿਯਮਨ ਸਥਿਤੀ ਇਹ ਵੀ ਨਿਰਧਾਰਤ ਕਰਦੀ ਹੈ ਕਿ ਕੌਣ ਇਸ ਨੂੰ ਵਰਤ ਸਕਦਾ ਹੈ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਸਥਾਨਕ ਕਾਨੂੰਨਾਂ ਕਾਰਨ ਚੁੱਕੀਆਂ ਦੇਸ਼ਾਂ ਜਾਂ ਰਾਜਾਂ ਵਿੱਚ ਪਾਬੰਦੀ ਹਨ। ਵਪਾਰੀਆਂ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਉਹਨਾਂ ਦੀ ਐਕਸਚੇਂਜ ਵਿੱਚ ਲੀਗਲ ਤੌਰ ਉੱਤੇ ਕੰਮ ਕਰਨ ਦੀ ਆਗਿਆ ਹੈ ਜਿਸ ਨੂੰ ਉਹ ਵਰਤ ਰਹੇ ਹਨ ਤਾਂ ਜੋ ਆਪਣੇ ਖਾਤੇ ਫ੍ਰੀਜ਼ ਜਾਂ ਪਾਬੰਦ ਹੋਣ ਦੇ ਜੋਖਮ ਤੋਂ ਬਚ ਸਕਣ।

ਸਿੱਟਾ

ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਾਜ਼ਾਰ ਦੀ ਨੀਂਹ ਪੱਥਰ ਬਣੇ ਹੋਏ ਹਨ, ਜੋ ਕੁਸ਼ਲ ਕੀਮਤ ਖੋਜ ਲਈ ਲੋੜੀਂਦੀ ਤਰਲਤਾ ਅਤੇ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਆਰਡਰ ਬੁੱਕ ਦੇ ਮਕੈਨਿਜ਼ਮ ਰਾਹੀਂ, ਇਹ ਪਲੇਟਫਾਰਮ ਗਲੋਬਲ ਮੰਗ ਅਤੇ ਸਪਲਾਈ ਦੇ ਅਰਾਜਕਤਾ ਨੂੰ ਡੇਟਾ ਦੀ ਇੱਕ ਵਿਵਸਥਿਤ ਧਾਰਾ ਵਿੱਚ ਸੰਗਠਿਤ ਕਰਦੇ ਹਨ। ਬੋਲੀਆਂ, ਮੰਗਾਂ, ਮੇਕਰਾਂ ਅਤੇ ਟੇਕਰਾਂ ਵਿਚਕਾਰ ਆਪਸੀ ਤਾਲਮੇਲ ਨੂੰ ਸਮਝ ਕੇ, ਨਿਵੇਸ਼ਕ ਵਧੇਰੇ ਭਰੋਸੇ ਅਤੇ ਸ਼ੁੱਧਤਾ ਨਾਲ ਬਾਜ਼ਾਰ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੇ ਹਨ।

ਟ੍ਰੇਡਿੰਗ ਜੋੜਿਆਂ ਦੀ ਧਾਰਨਾ ਡਿਜੀਟਲ ਸੰਪੱਤੀ ਦੇ ਲੈਂਡਸਕੇਪ ਨੂੰ ਹੋਰ ਸੰਗਠਿਤ ਕਰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਫਿਏਟ ਮੁਦਰਾਵਾਂ ਅਤੇ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਵਿਚਕਾਰ, ਜਾਂ ਵੱਖ-ਵੱਖ ਡਿਜੀਟਲ ਸੰਪਤੀਆਂ ਵਿਚਕਾਰ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਨਿਰਵਿਘਨ ਤਬਦੀਲੀਆਂ ਦੀ ਆਗਿਆ ਮਿਲਦੀ ਹੈ। ਹਾਲਾਂਕਿ CEXs ਦੀ ਸਹੂਲਤ ਅਤੇ ਗਤੀ ਅਸਵੀਕਾਰਨਯੋਗ ਹੈ, ਉਹ ਕਸਟੋਡੀਅਲ ਜੋਖਮਾਂ ਅਤੇ ਸੁਰੱਖਿਆ ਦੀ ਮਹੱਤਤਾ ਨੂੰ ਸਮਝਣ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਦੇ ਨਾਲ ਆਉਂਦੇ ਹਨ। ਅੰਤ ਵਿੱਚ, ਆਰਡਰ ਬੁੱਕ ਇੱਕ ਸਾਧਨ ਹੈ—ਸਮੂਹਿਕ ਬਾਜ਼ਾਰ ਭਾਵਨਾ ਦਾ ਪ੍ਰਤੀਬਿੰਬ ਹੈ—ਅਤੇ ਇਸਦੀ ਵਿਆਖਿਆ ਵਿੱਚ ਮੁਹਾਰਤ ਹਾਸਲ ਕਰਨਾ ਡਿਜੀਟਲ ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਕਿਸੇ ਵੀ ਭਾਗੀਦਾਰ ਲਈ ਇੱਕ ਬੁਨਿਆਦੀ ਹੁਨਰ ਹੈ।

ਸਫਲ ਵਪਾਰ ਪੂੰਜੀ ਨੂੰ ਜੋਖਮ ਵਿੱਚ ਪਾਉਣ ਤੋਂ ਪਹਿਲਾਂ ਬਾਜ਼ਾਰ ਦੇ ਮਕੈਨਿਕਸ ਨੂੰ ਸਮਝਣ ਨਾਲ ਸ਼ੁਰੂ ਹੁੰਦਾ ਹੈ।