ਡਿਜੀਟਲ ਅਸੈੱਟ ਲੈਂਡਸਕੇਪ ਨੇ ਆਪਣੇ ਸ਼ੁਰੂਆਤੀ ਸਟੀਕ ਨਿਵੇਸ਼ ਦੇ ਦਿਨਾਂ ਤੋਂ ਕਾਫ਼ੀ ਵਿਕਾਸ ਕੀਤਾ ਹੈ ਅਤੇ ਇੱਕ ਪਰਿਪੱਕ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਬਦਲ ਗਿਆ ਹੈ ਜੋ ਧਨ ਜਮ੍ਹਾਂ ਲਈ ਅਡਵਾਂਸਡ ਟੂਲ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਲੰਬੇ ਸਮੇਂ ਲਈ ਮੁੱਲ ਬਣਾਉਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਧਿਆਨ ਅਕਸਰ ਦਿਨ-ਪ੍ਰਤਿਦਿਨ ਦੀ ਕੀਮਤ ਦੀ ਗਤੀਵਿਧੀ ਤੋਂ ਰਣਨੀਤਕ ਪੋਰਟਫੋਲੀਓ ਵਿਕਾਸ ਅਤੇ ਕੁਸ਼ਲਤਾ ਵੱਲ ਬਦਲ ਜਾਂਦਾ ਹੈ। ਸਥਿਰ ਜਮ੍ਹਾਂ ਅਤੇ ਪੈਸਿਵ ਯੀਲਡ ਜਨਰੇਸ਼ਨ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਵਾਲੀਆਂ ਵਿਧੀਆਂ ਨਾਲ, ਨਿਵੇਸ਼ਕ ਬਜ਼ਾਰ ਦੀ ਅੰਤਰਨਿਹਿਤ ਅਸਥਿਰਤਾ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੇ ਹਨ ਜਦੋਂ ਕਿ ਭਵਿੱਖੀ ਵਾਧੇ ਲਈ ਆਪਣੇ ਆਪ ਨੂੰ ਸਥਾਪਤ ਕਰਦੇ ਹਨ।

ਇੱਕ ਵਿਆਪਕ ਰਣਨੀਤੀ ਵਿਕਸਿਤ ਕਰਨਾ ਬਜ਼ਾਰ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਚਲਾਉਣ ਵਾਲੀਆਂ ਮਕੈਨਿਜ਼ਮਾਂ ਅਤੇ ਜੋਖਮ ਨੂੰ ਘਟਾਉਣ ਲਈ ਉਪਲਬਧ ਟੂਲਾਂ ਨੂੰ ਸਮਝਣ ਦੀ ਲੋੜ ਹੈ। ਲੰਬੇ ਸਮੇਂ ਦੀ ਸਫਲਤਾ ਘੱਟੋ-ਘੱਟ ਇੱਕ ਭਾਗਸ਼ ਤੋਂ ਨਿਕਲਦੀ ਹੈ। ਇਹ ਵਿਸ਼ੇਸ਼ ਹੋਵੇਗੀ ਅਨੁਸ਼ਾਸਿਤ ਆਦਤਾਂ, ਅਸੈੱਟ ਉਪਯੋਗਤਾ ਦੀ ਡੂੰਘੀ ਸਮਝ ਅਤੇ ਪੂੰਜੀ ਨੂੰ ਸੰਭਾਲਣ ਵਾਲੇ ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਨੂੰ ਲੀਵਰੇਜ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਤੋਂ। ਚਾਹੇ ਆਟੋਮੇਟਿਕ ਖਰੀਦ ਸ਼ੈਡਿਊਲਾਂ ਜਾਂ ਲੈਂਡਿੰਗ ਪ੍ਰੋਟੋਕੋਲਾਂ ਰਾਹੀਂ ਹੋਵੇ, ਟੀਚਾ ਇਕੋ ਜਿਹਾ ਰਹਿੰਦਾ ਹੈ: ਅਸੈੱਟ ਵਿਕਾਸ ਨੂੰ ਵਧਾਉਣਾ ਜਦੋਂ ਕਿ ਬਜ਼ਾਰ ਸਮਾਂ ਨਾਲ ਜੋਖਮ ਨੂੰ ਘਟਾਉਣਾ।

ਡਾਲਰ-ਕੌਸਟ ਔਸਤਨ ਦੀਆਂ ਬੁਨਿਆਦਾਂ

ਡਾਲਰ-ਕੌਸਟ ਔਸਤਨ (DCA) ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇੱਕ ਬੁਨਿਆਦੀ ਰਣਨੀਤੀ ਵਜੋਂ ਖੜ੍ਹੀ ਹੈ ਜੋ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਵਿੱਚ ਪੋਜ਼ੀਸ਼ਨ ਬਣਾਉਣਾ ਚਾਹੁੰਦੇ ਹਨ ਬਿਨਾਂ ਬਜ਼ਾਰ ਸਮਾਂ ਨਾਲ ਸਟ੍ਰੈੱਸ ਵਿੱਚ ਆਉਣ ਦੇ। ਇਹ ਵਿਧੀ ਨਿਯਮਤ ਅੰਤਰਾਲਾਂ 'ਤੇ ਨਿੱਥਰੀ ਰਕਮ ਨਿਵੇਸ਼ ਕਰਨ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦੀ ਹੈ, ਅਸੈੱਟ ਦੀ ਹਾਲੀਆ ਕੀਮਤ ਨਿਰਪੱਖ। ਸਮੇਂ ਨਾਲ ਖਰੀਦਾਂ ਨੂੰ ਫੈਲਾ ਕੇ, ਨਿਵੇਸ਼ਕ ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ ਘੱਟ ਕੀਮਤਾਂ ਵੇਲੇ ਵੱਧ ਯੂਨਿਟਸ ਖਰੀਦਦੇ ਹਨ ਅਤੇ ਵੱਧ ਕੀਮਤਾਂ ਵੇਲੇ ਘੱਟ ਯੂਨਿਟਸ।

ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਨੂੰ ਘਟਾਉਣਾ

ਅਸਥਿਰਤਾ ਬਜ਼ਾਰ ਵਿੱਚ ਕੀਮਤ ਵਿਚਲਨਾਂ ਦੀ ਆਵ੍ਰਤੀ ਅਤੇ ਮਾਪ ਨੂੰ ਕਹਿੰਦੇ ਹਨ। ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਖੇਤਰ ਵਿੱਚ, ਅਸਥਿਰਤਾ ਅਕਸਰ ਰਵਾਇਤੀ ਵਿੱਤੀ ਬਜ਼ਾਰਾਂ ਨਾਲੋਂ ਵੱਧ ਹੁੰਦੀ ਹੈ ਕਿਉਂਕਿ ਉਦਯੋਗ ਨਿਰਪੱਖ ਨੌਜਵਾਨ ਹੈ ਅਤੇ ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਹਨ। ਤੇਜ਼ ਕੀਮਤ ਬਦਲਾਅ ਨਿਊਜ਼ ਸਾਈਕਲਾਂ, ਆਰਥਿਕ ਘਟਨਾਵਾਂ ਜਾਂ ਬਜ਼ਾਰ ਸੈਂਟੀਮੈਂਟ ਵਿੱਚ ਬਦਲਾਅ ਨਾਲ ਚਲਾਏ ਜਾ ਸਕਦੇ ਹਨ। ਇੱਕ ਲੰਪ-ਸਮ ਨਿਵੇਸ਼ਕ ਲਈ, ਇਹ ਅਸਥਿਰਤਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਜੋਖਮ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਵੱਡੀ ਪੂੰਜੀ ਤਾਇਨਾਤੀ ਬਜ਼ਾਰ ਡਾਉਨਟਰਨ ਤੋਂ ਤੁਰੰਤ ਪਹਿਲਾਂ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਪੋਰਟਫੋਲੀਓ ਦੀ ਕੀਮਤ ਤੁਰੰਤ ਡਿੱਗ ਜਾਂਦੀ ਹੈ।

DCA ਖਾਸ ਤੌਰ 'ਤੇ ਇਸ ਜੋਖਮ ਨੂੰ ਟਾਰਗੇਟ ਕਰਦਾ ਹੈ ਐਂਟਰੀ ਕੀਮਤ ਨੂੰ ਸਮੋਥ ਕਰਕੇ। ਕਿਉਂਕਿ ਨਿਵੇਸ਼ ਹਫ਼ਤਿਆਂ, ਮਹੀਨਿਆਂ ਜਾਂ ਸਾਲਾਂ ਵਿੱਚ ਛੋਟੇ ਟੁਕੜਿਆਂ ਵਿੱਚ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ, ਕਿਸੇ ਇੱਕ ਕੀਮਤ ਡਿੱਪ ਦਾ ਪ੍ਰਭਾਵ ਪਤਲਾ ਹੋ ਜਾਂਦਾ ਹੈ। ਪ੍ਰਤੀ ਕਾਇਨ ਔਸਤ ਲਾਗਤ ਉਸੇ ਸਮੇਂ ਅੰਤਰਾਲ ਵਿੱਚ ਅਸੈੱਟ ਦੀ ਔਸਤ ਬਜ਼ਾਰ ਕੀਮਤ ਨਾਲੋਂ ਘੱਟ ਹੋ ਸਕਦੀ ਹੈ, ਕਿਉਂਕਿ ਨਿੱਥਰੀ ਫਿਆਤ ਰਕਮ ਬੇਅਰਿਸ਼ ਰੁਝਾਨਾਂ ਦੌਰਾਨ ਵੱਧ ਡਿਜੀਟਲ ਅਸੈੱਟ ਹਾਸਲ ਕਰਦੀ ਹੈ। ਇਹ ਵਿਧੀ ਅਸਥਿਰਤਾ ਨੂੰ ਖ਼ਤਰੇ ਤੋਂ ਜਮ੍ਹਾਂ ਦੇ ਅਵਸਰ ਵਿੱਚ ਬਦਲ ਦਿੰਦੀ ਹੈ।

ਸ਼ਿਸ਼ਤਤਾ ਦੀ ਮਾਨਸਿਕਤਾ

ਨਿਵੇਸ਼ ਦੇ ਸਭ ਤੋਂ ਚੁਣੌਤੀਪੂਰਨ ਪਹਿਲੂਆਂ ਵਿੱਚੋਂ ਇੱਕ ਬਜ਼ਾਰ ਗਤੀਵਿਧੀਆਂ ਨਾਲ ਭਾਵਨਾਤਮਕ ਪ੍ਰਤੀਕਿਰਿਆਵਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਹੈ। ਡਰ ਚੋਂਕੇ ਚੁੱਕਣ ਦਾ (FOMO) ਅਕਸਰ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਪੀਕਸ 'ਤੇ ਖਰੀਦਣ ਲਈ ਉਕਸਾਉਂਦਾ ਹੈ, ਜਦਕਿ ਪੈਨਿਕ ਬਾਟਮਜ਼ 'ਤੇ ਵੇਚਣ ਲਈ ਲੈ ਜਾਂਦਾ ਹੈ। DCA ਫੈਸਲੇ-ਲੈਣ ਵਿੱਚ ਭਾਵਨਾਤਮਕ ਭਾਗ ਨੂੰ ਹਟਾ ਦਿੰਦਾ ਹੈ। ਸ਼ੈਡਿਊਲ ਨੂੰ ਅਪਣਾ ਕੇ, ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਵਿਵਹਾਰ ਨੂੰ ਆਟੋਮੇਟ ਕਰਦਾ ਹੈ, ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਉਹ ਬਜ਼ਾਰ ਵਿੱਚ ਸਰਗਰਮ ਹਿੱਸੇਦਾਰ ਬਣੇ ਰਹਿੰਦੇ ਹਨ ਬਾਵਜੂਦ ਪ੍ਰਬੰਧਕ ਸੈਂਟੀਮੈਂਟ ਦੇ।

ਇਹ ਸ਼ਿਸ਼ਤਤਾ ਲੰਬੇ ਸਮੇਂ ਦੀ ਧਨ ਜਮ੍ਹਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇਹ ਕੀਮਤਾਂ ਡਿੱਗਣ ਵੇਲੇ ਅਕਸਰ ਪੈਰਾਲਾਈਸਿਸ ਨੂੰ ਰੋਕਦੀ ਹੈ। ਬਾਟਮ ਨੂੰ ਭਵਿਖਬਾਣੀ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਨ ਦੀ ਬਜਾਏ—ਜੋ ਪੇਸ਼ੇਵਰ ਟ੍ਰੇਡਰਾਂ ਲਈ ਵੀ ਮੁਸ਼ਕਲ ਹੈ—DCA ਨਿਵੇਸ਼ਕ ਜਾਰੀ ਰੱਖਦਾ ਹੈ ਜਮ੍ਹਾਂ। ਸਮੇਂ ਨਾਲ, ਇਹ ਨਿਰੰਤਰਤਾ ਕੰਪਾਊਂਡਿੰਗ ਦੀ ਸ਼ਕਤੀ ਨੂੰ ਹਰਨ ਕਰਦੀ ਹੈ, ਪੋਰਟਫੋਲੀਆਂ ਨੂੰ ਐਕਸਪੋਨੈਂਸ਼ੀਅਲੀ ਵਧਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ ਜਿਵੇਂ ਅਸੈੱਟ ਰੱਖੇ ਜਾਂਦੇ ਹਨ ਅਤੇ ਸੰਭਾਵਤ ਰੀਨਿਵੇਸਟ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

ਵਿਕਲਪਤਾ ਨੂੰ ਸੰਭਾਲਣਾ

ਵੱਡੀ ਲੰਪ ਸਮ ਨਿਵੇਸ਼ ਸਾਰੀ ਉਪਲਬਧ ਪੂੰਜੀ ਨੂੰ ਸਮੇਂ ਦੇ ਇੱਕ ਬਿੰਦੂ ਨਾਲ ਜੋੜ ਦਿੰਦਾ ਹੈ। ਇਹ ਲਚਕੀਲੇਪਣ ਨੂੰ ਹਟਾ ਦਿੰਦਾ ਹੈ। ਜੇਕਰ ਖਰੀਦ ਤੋਂ ਥੋੜ੍ਹਾ ਸਮਾਂ ਬਾਅਦ ਬਜ਼ਾਰ ਢਾਂਚਾ ਬਦਲ ਜਾਂਦਾ ਹੈ ਜਾਂ ਨਵੇਂ ਅਵਸਰ ਪੈਦਾ ਹੁੰਦੇ ਹਨ, ਤਾਂ ਨਿਵੇਸ਼ਕ ਕੋਲ ਪ੍ਰਤੀਕਿਰਿਆ ਲਈ "ਡ੍ਰਾਈ ਪਾਊਡਰ" ਨਹੀਂ ਰਹਿੰਦਾ। DCA ਨਕਦ ਰਿਜ਼ਰਵਾਂ ਵਿੱਚ ਪੂੰਜੀ ਦੇ ਹਿੱਸੇ ਨੂੰ ਰੱਖ ਕੇ ਵਿਕਲਪਤਾ ਨੂੰ ਸੰਭਾਲਦਾ ਹੈ, ਜੋ ਸਮੇਂ ਨਾਲ ਹੌਲੀ-ਹੌਲੀ ਤਾਇਨਾਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਇਹ ਲਚਕੀਲੇਪਣ ਨਿਵੇਸ਼ਕ ਨੂੰ ਇੱਕੋ ਕੋਰਸ ਆਫ਼ ਐਕਸ਼ਨ ਨਾਲ ਵਧੇਰੇ ਜੁੜੇ ਰਹਿਣ ਤੋਂ ਰੋਕਦਾ ਹੈ। ਇਹ ਅਨੁਕੂਲਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਜੇਕਰ ਬਜ਼ਾਰ ਮੁੱਢਲੀਆਂ ਚੀਜ਼ਾਂ ਵਿੱਚ ਡਰਾਮੈਟਿਕ ਤੌਰ 'ਤੇ ਬਦਲ ਜਾਂਦੀਆਂ ਹਨ, ਤਾਂ ਨਿਵੇਸ਼ਕ ਆਪਣੀ ਪੂਰੀ ਮੁੱਖ ਸੁਮ ਨੂੰ ਇੱਕ ਵਾਰ ਵਿੱਚ ਜੋਖਮ ਵਿੱਚ ਪਾਏ ਬਿਨਾਂ ਰਣਨੀਤੀ ਨੂੰ ਰੋਕ ਜਾਂ ਸਮਾਸ਼ ਕਰ ਸਕਦਾ ਹੈ। ਵਿਕਲਪਾਂ ਨੂੰ ਰੱਖਣਾ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਦਾ ਮੁੱਖ ਹਿੱਸਾ ਹੈ, ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਗਲਤ-ਸਮੇਂ ਵਾਲੇ ਫੈਸਲੇ ਨਾਲ ਕਦੇ ਵੀ ਕੋਨੇ ਵਿੱਚ ਨਹੀਂ ਫਸਦਾ।

DCA ਪਰਫਾਰਮੈਂਸ ਸੀਨੇਰੀਓਜ਼ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਡਾਲਰ-ਕੌਸਟ ਔਸਤਨ ਦੇ ਗਾਣਿਤਕ ਫਾਇਦੇ ਨੂੰ ਸਮਝਣ ਲਈ, ਬਜ਼ਾਰ ਦੇ ਚਰਮ ਪੱਧਰਾਂ ਦੇ ਇਤਿਹਾਸਕ ਉਦਾਹਰਣਾਂ ਨੂੰ ਵੇਖਣਾ ਉਪਯੋਗੀ ਹੈ। ਪੀਕਸ ਅਤੇ ਟ੍ਰੌਫ਼ਸ ਨੂੰ ਭਵਿਖਬਾਣੀ ਕਰਨਾ ਕਾਫ਼ੀ ਮੁਸ਼ਕਲ ਹੈ, ਅਤੇ "ਟੌਪ ਖਰੀਦਣਾ" ਇੱਕ ਆਮ ਡਰ ਹੈ। ਹਾਲਾਂਕਿ, ਇਤਿਹਾਸਕ ਡਾਟਾ ਦੱਸਦਾ ਹੈ ਕਿ ਅਨੁਸ਼ਾਸਿਤ DCA ਰਣਨੀਤੀ ਬਜ਼ਾਰ ਵਿੱਚ ਅਸਾਨ ਸਮੇਂ 'ਤੇ ਐਂਟਰ ਕਰਨ ਦੇ ਨੁਕਸਾਨ ਨੂੰ ਘਟਾ ਸਕਦੀ ਹੈ।

ਇੱਕ ਸੀਨੇਰੀਓ ਵਿਚਾਰੋ ਜਿੱਥੇ ਨਿਵੇਸ਼ਕ ਬਜ਼ਾਰ ਪੀਕ 'ਤੇ ਖਰੀਦਦਾ ਹੈ। ਜੇਕਰ ਲੰਪ-ਸਮ ਖਰੀਦ ਸਾਈਕਲ ਦੀ ਬਿਹਤਰੀਨ ਉਚਾਈ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਅਤੇ ਬਜ਼ਾਰ ਬਾਅਦ ਵਿੱਚ ਸਹੀ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਪੋਰਟਫੋਲੀਓ ਲੰਬੇ ਸਮੇਂ ਲਈ ਅੰਡਰਵਾਟਰ ਰਹਿ ਸਕਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਨੂੰ ਮਹੱਤਵਪੂਰਨ ਅਣ-ਮਹਿਸੂਸ ਘਾਟਾ ਝੱਲਣਾ ਪੈਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਜੇਕਰ ਉਹੀ ਨਿਵੇਸ਼ਕ ਨੇ ਆਪਣੀ ਪੂੰਜੀ ਨੂੰ ਪੀਕ ਤੋਂ ਸ਼ੁਰੂ ਹੋਣ ਵਾਲੀਆਂ ਹਫ਼ਤਾਵਾਰ ਖਰੀਦਾਂ ਵਿੱਚ ਵੰਡ ਦਿੱਤੀ ਹੁੰਦੀ, ਤਾਂ ਉਹ ਕੀਮਤ ਡਿੱਗਣ ਵੇਲੇ ਵੀ ਖਰੀਦਦਾ ਰਹਿੰਦਾ।

ਇਸ DCA ਸੀਨੇਰੀਓ ਵਿੱਚ, ਔਸਤ ਐਂਟਰੀ ਕੀਮਤ ਬਜ਼ਾਰ ਸਹੀ ਹੋਣ ਨਾਲ ਕਾਫ਼ੀ ਘਟ ਜਾਂਦੀ ਹੈ। ਭਾਵੇਂ ਅਸੈੱਟ ਕੀਮਤ ਕੁਝ ਸਾਲਾਂ ਬਾਅਦ ਪਿਛਲੇ ਆਲ-ਟਾਈਮ ਹਾਈ ਨੂੰ ਵਾਪਸ ਨਾ ਪਹੁੰਚੀ ਹੋਵੇ, DCA ਨਿਵੇਸ਼ਕ ਅਜੇ ਵੀ ਲਾਭ ਵਿੱਚ ਹੋ ਸਕਦਾ ਹੈ ਕਿਉਂਕਿ ਉਸ ਨੇ ਬੇਅਰ ਮਾਰਕੀਟ ਦੌਰਾਨ ਬਹੁਤ ਘੱਟ ਕੀਮਤਾਂ 'ਤੇ ਆਪਣੇ ਜ਼ਿਆਦਾਤਰ ਹੋਲਡਿੰਗਸ ਜਮ੍ਹਾਂ ਕੀਤੇ ਹੁੰਦੇ। ਲੰਪ-ਸਮ ਨਿਵੇਸ਼ਕ, ਵਿਪਰੀਤ ਤੌਰ 'ਤੇ, ਬਰਾਬਰ ਹੋਣ ਲਈ ਪੂਰੀ ਕੀਮਤ ਰਿਕਵਰੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਰਣਨੀਤੀ "ਬਾਟਮ ਫੜਨ" ਕੋਸ਼ਿਸ਼ਾਂ ਦੌਰਾਨ ਵੀ ਚੰਗੀ ਕੰਮ ਕਰਦੀ ਹੈ। ਜਦੋਂ ਕਿ ਪਰਫੈਕਟ ਸਮੇਂ ਵਾਲੀ ਲੰਪ ਸਮ ਅਬਸ਼ੋਲੂਟ ਬਾਟਮ 'ਤੇ ਸਭ ਤੋਂ ਵੱਧ ਥਿਊਰੈਟੀਕਲ ਰਿਟਰਨ ਦਿੰਦੀ ਹੈ, ਰੀਅਲ-ਟਾਈਮ ਵਿੱਚ ਉਸ ਬਾਟਮ ਨੂੰ ਪਛਾਣਨਾ ਸਪੈਕੂਲੇਟਿਵ ਜੋਆ ਹੈ। ਬਾਟਮ ਨੇੜੇ ਸ਼ੁਰੂ ਹੋਈ DCA ਰਣਨੀਤੀ ਉਪਰੀ ਪਾਸੇ ਨੂੰ ਫੜਦੀ ਹੈ ਜਦੋਂ ਕਿ ਕੀਮਤ ਹੋਰ ਡਿੱਗਣ ਦੀ ਸੰਭਾਵਨਾ ਤੋਂ ਬਚਾਉਂਦੀ ਹੈ। ਇਹ ਇੱਕ ਸੰਤੁਲਿਤ ਵਿਧੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ ਜੋ ਪਰਫੈਕਟ ਟਾਈਮਿੰਗ ਦੇ ਥਿਊਰੈਟੀਕਲ ਮੈਕਸੀਮਮ ਨੂੰ ਔਸਤ ਕੀਮਤ ਦੀ ਵਿਹਾਰਕ ਸੁਰੱਖਿਆ ਲਈ ਬਲੀਦਾਨ ਕਰਦੀ ਹੈ।

| ਸੀਨੇਰੀਓ | ਲੰਪ ਸਮ ਨਤੀਜਾ | DCA ਨਤੀਜਾ |

|---|---|---|

| ਪੀਕ ਖਰੀਦਣਾ | ਲੰਬੇ ਸਮੇਂ ਦੇ ਨੁਕਸਾਨ ਦਾ ਉੱਚ ਜੋਖਮ | ਔਸਤ ਲਾਗਤ ਘਟਾਉਂਦਾ ਹੈ, ਤੇਜ਼ ਰਿਕਵਰੀ |

| ਬਜ਼ਾਰ ਡਾਉਨਟਰਨ | ਮਹੱਤਵਪੂਰਨ ਅਣ-ਮਹਿਸੂਸ ਨੁਕਸਾਨ | ਡਿਸਕਾਉਂਟ 'ਤੇ ਵੱਧ ਅਸੈੱਟ ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ |

| ਬਜ਼ਾਰ ਰਿਕਵਰੀ | ਪੂਰੀ ਕੀਮਤ ਵਾਪਸੀ ਦੀ ਲੋੜ | ਪਿਛਲੀਆਂ ਉਚਾਈਆਂ ਪਹੁੰਚਣ ਤੋਂ ਪਹਿਲਾਂ ਲਾਭਦਾਇਕ |

ਆਟੋਮੇਟਿਕ ਨਿਵੇਸ਼ ਅਤੇ ਰਿਕਰਿੰਗ ਖਰੀਦਾਂ

ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜਾਂ ਦਾ ਵਿਕਾਸ DCA ਰਣਨੀਤੀਆਂ ਨੂੰ ਆਟੋਮੇਸ਼ਨ ਰਾਹੀਂ ਲਾਗੂ ਕਰਨ ਨੂੰ ਆਸਾਨ ਬਣਾ ਚੁੱਕਾ ਹੈ। ਆਟੋ DCA, ਜਾਂ ਰਿਕਰਿੰਗ ਖਰੀਦ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ, ਯੂਜ਼ਰਾਂ ਨੂੰ ਪੈਰਾਮੀਟਰ ਇੱਕ ਵਾਰ ਸੈੱਟ ਕਰਨ ਅਤੇ ਪਲੇਟਫਾਰਮ ਨੂੰ ਟ੍ਰੇਡ ਐਕਸੀਕਿਊਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀਆਂ ਹਨ। ਇਹ "ਸੈੱਟ ਇਟ ਐਂਡ ਫੋਰਗੈੱਟ ਇਟ" ਮਾਡਲ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਸ਼ੈਡਿਊਲ ਦੀ ਪਾਲਣਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਬਿਨਾਂ ਹੱਥ ਨਾਲ ਦਖ਼ਲ ਜਾਂ ਕੀਮਤ ਚਾਰਟਾਂ ਦੀ ਨਿਰੰਤਰ ਨਿਗਰਾਨੀ ਦੇ।

ਐਕਸੀਕਿਊਸ਼ਨ ਜੋਖਮ ਨੂੰ ਖ਼ਤਮ ਕਰਨਾ

ਹੱਥ ਨਾਲ ਨਿਵੇਸ਼ ਐਕਸੀਕਿਊਸ਼ਨ ਜੋਖਮ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਹਰ ਸ਼ੁੱਕਰਵਾਰ ਖਰੀਦਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਪਰ ਉਹ ਭੁੱਲ ਸਕਦਾ ਹੈ, ਵਿਅਸ਼ ਕਰ ਸਕਦਾ ਹੈ, ਜਾਂ ਹਿਚਕਿਚਾਉਂਦਾ ਹੈ ਕਿਉਂਕਿ ਉਹ ਸੋਚਦਾ ਹੈ ਕਿ ਕੀਮਤ ਇੱਕ ਘੰਟੇ ਵਿੱਚ ਹੋਰ ਡਿੱਗ ਸਕਦੀ ਹੈ। ਆਟੋਮੇਸ਼ਨ ਇਹ ਵੇਰੀਏਬਲ ਨੂੰ ਹਟਾ ਦਿੰਦਾ ਹੈ। ਸਿਸਟਮ ਪਹਿਲਾਂ ਤੋਂ ਨਿਰਧਾਰਿਤ ਅੰਤਰਾਲ—ਰੋਜ਼ਾਨਾ, ਹਫ਼ਤਾਵਾਰ, ਜਾਂ ਮਹੀਨਾਵਾਰ—'ਤੇ ਖਰੀਦ ਆਰਡਰ ਐਕਸੀਕਿਊਟ ਕਰਦਾ ਹੈ, ਬਾਹਰੀ ਕਾਰਕਾਂ ਨਿਰਪੱਖ। ਇਹ ਨਿਰੰਤਰਤਾ ਰਣਨੀਤੀ ਦੀ ਸਫਲਤਾ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਆਟੋਮੇਟਿਕ ਟੂਲ ਵੀ ਸਹੀ ਬਜਟ ਪ੍ਰਬੰਧਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਆਪਣੀ ਆਮਦਨ ਸਾਈਕਲ ਨਾਲ ਆਪਣੀਆਂ ਕ੍ਰਿਪਟੋ ਖਰੀਦਾਂ ਨੂੰ ਅਲਾਈਨ ਕਰ ਸਕਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ ਤਨਖਾਹ ਦੇ ਜਮ੍ਹਾਂ ਹੋਣ ਤੋਂ ਤੁਰੰਤ ਬਾਅਦ ਖਰੀਦਾਂ ਨੂੰ ਸ਼ੈਡਿਊਲ ਕਰਨਾ। ਇਹ ਨਿਵੇਸ਼ ਨੂੰ ਕਿਰਾਏ ਜਾਂ ਯੂਟਿਲਿਟੀਜ਼ ਵਰਗੇ ਲਾਜ਼ਮੀ ਖਰਚੇ ਵਜੋਂ ਟ੍ਰੀਟ ਕਰਦਾ ਹੈ, ਵਿਸ਼ੇਸ਼ ਖਰਚੇ ਉਪਲਬਧ ਫੰਡਾਂ ਨੂੰ ਘਟਾਉਣ ਤੋਂ ਪਹਿਲਾਂ ਧਨ ਨਿਰਮਾਣ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦਾ ਹੈ।

ਕਸਟਮਾਈਜ਼ੇਸ਼ਨ ਅਤੇ ਲਚਕੀਲੇਪਣ

ਆਧੁਨਿਕ ਪਲੇਟਫਾਰਮ ਇਨ੍ਹਾਂ ਆਟੋਮੇਟਿਕ ਰਣਨੀਤੀਆਂ ਨੂੰ ਕਿਵੇਂ ਢਾਂਚੇ ਬਣਾਏ ਜਾਂਦੇ ਹਨ ਇਸ ਵਿੱਚ ਕਾਫ਼ੀ ਲਚਕੀਲੇਪਣ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਸਖ਼ਤ ਕੰਟ੍ਰੈਕਟਾਂ ਵਿੱਚ ਫਸੇ ਨਹੀਂ ਹੁੰਦੇ। ਉਹ ਆਮ ਤੌਰ 'ਤੇ ਕਿਸੇ ਵੀ ਸਮੇਂ ਰਿਕਰਿੰਗ ਖਰੀਦਾਂ ਨੂੰ ਪਾਜ਼, ਸਮਾਸ਼ ਜਾਂ ਰੱਦ ਕਰ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਵਿੱਤੀ ਸਥਿਤੀ ਬਦਲ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਨਿਵੇਸ਼ ਰਕਮ ਨੂੰ ਘਟਾਇਆ ਜਾ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਬੋਨਸ ਮਿਲ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਰਕਮ ਨੂੰ ਅਸਥਾਈ ਤੌਰ 'ਤੇ ਵਧਾਇਆ ਜਾ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਵਿਚ, ਆਟੋ DCA ਇੱਕ ਇੱਕਲੇ ਅਸੈੱਟ ਤੱਕ ਸੀਮਿਤ ਨਹੀਂ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਬਿਟਕਾਇਨ, ਈਥਰੀਅਮ ਅਤੇ ਹੋਰ ਅਸੈੱਟਾਂ ਵਿੱਚ ਰਿਕਰਿੰਗ ਨਿਵੇਸ਼ ਨੂੰ ਵੰਡ ਕੇ ਪੋਰਟਫੋਲੀਓ ਵਿਭਿੰਨਤਾ ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ। ਇਹ ਇੱਕਲੇ ਪ੍ਰੋਜੈਕਟ ਦੇ ਅਸਫਲ ਹੋਣ ਨਾਲ ਜੁੜੇ ਜੋਖਮ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ ਜਦੋਂ ਕਿ ਵਿਸ਼ਾਲ ਬਜ਼ਾਰ ਵਿਕਾਸ ਨਾਲ ਸੰਪਰਕ ਬਣਾਈ ਰੱਖਦਾ ਹੈ।

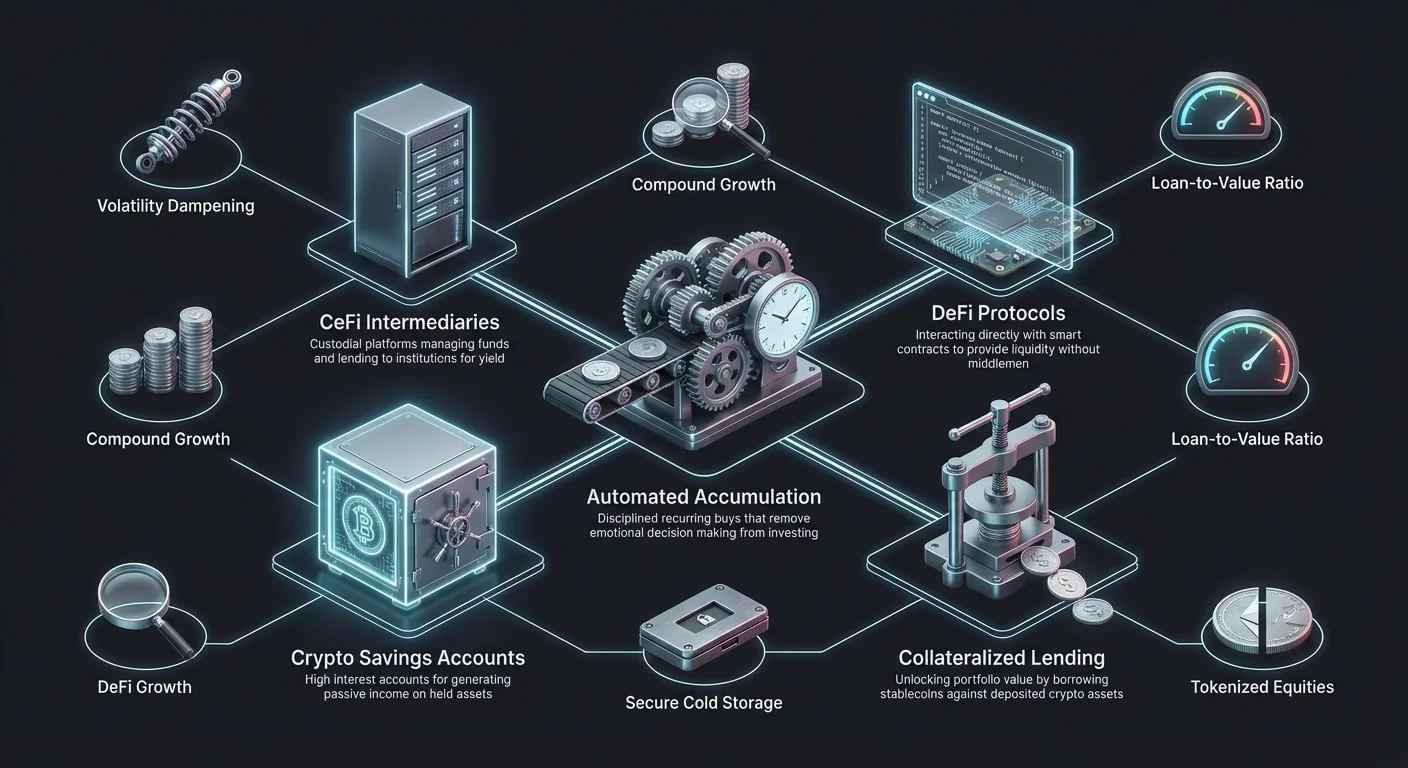

ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਰਾਹੀਂ ਯੀਲਡ ਜਨਰੇਟ ਕਰਨਾ

ਲੰਬੇ ਸਮੇਂ ਲਈ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਰੱਖਣਾ ਮਤਲਬ ਇਹ ਨਹੀਂ ਕਿ ਅਸੈੱਟ ਨੁਕਸਾਨ ਵਿੱਚ ਬੈਠੇ ਰਹਿਣ। ਕ੍ਰਿਪਟੋ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਰੱਖੇ ਅਸੈੱਟਾਂ 'ਤੇ ਪੈਸਿਵ ਆਮਦਨ ਜਨਰੇਟ ਕਰਨ ਦਾ ਮੁੱਖ ਵਿਧੀ ਵਜੋਂ ਉਭਰੇ ਹਨ। ਇਹ ਅਕਾਊਂਟ ਰਵਾਇਤੀ ਬੈਂਕ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਾਂ ਵਾਂਗ ਕੰਮ ਕਰਦੇ ਹਨ ਪਰ ਅਕਸਰ ਕਾਫ਼ੀ ਵੱਧ ਸੂਦ ਦਰਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਜੋ ਕ੍ਰਿਪਟੋ ਉਦਯੋਗ ਦੇ ਵੱਖਰੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲਾਂ ਅਤੇ ਆਰਥਿਕ ਮਕੈਨਿਕ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ।

CeFi ਵਿਰੁੱਧ DeFi ਯੀਲਡ ਵਿਕਲਪ

ਯੀਲਡ ਜਨਰੇਸ਼ਨ ਆਮ ਤੌਰ 'ਤੇ ਦੋ ਸ਼੍ਰੇਣੀਆਂ ਵਿੱਚ ਡਿੱਗਦੀ ਹੈ: Centralized Finance (CeFi) ਅਤੇ Decentralized Finance (DeFi)। CeFi ਪਲੇਟਫਾਰਮ ਯੂਜ਼ਰ ਦੀ ਵੱਲੋਂ ਫੰਡਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਵਾਲੀਆਂ ਕਸਟੋਡੀਅਲ ਐਂਟਿਟੀਆਂ ਹਨ। ਉਹ ਇੰਟਰਮੀਡੀਏਰੀਜ਼ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਯੂਜ਼ਰ ਜਮ੍ਹਾਂ ਨੂੰ ਸੰਸਥਾਵਾਂ ਜਾਂ ਹੋਰ ਉਧਾਰ ਲੈਣ ਵਾਲਿਆਂ ਨੂੰ ਲੈਂਡ ਕਰਦੇ ਹਨ ਅਤੇ ਸੂਦ ਦਾ ਹਿੱਸਾ ਜਮ੍ਰੋਕ ਨੂੰ ਵਾਪਸ ਪਾਸ ਕਰਦੇ ਹਨ। ਇਹ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਵਰਗਾ ਯੂਜ਼ਰ ਅਨੁਭਵ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਅਕਸਰ ਕਸਟਮਰ ਸਪੋਰਟ ਅਤੇ ਆਸਾਨ ਇੰਟਰਫੇਸ ਨੈਵੀਗੇਸ਼ਨ ਨਾਲ।

DeFi ਪ੍ਰੋਟੋਕੋਲ, ਵਿਪਰੀਤ ਤੌਰ 'ਤੇ, ਬਲਾਕਚੇਨ 'ਤੇ ਸਮਾਰਟ ਕੰਟ੍ਰੈਕਟਸ ਰਾਹੀਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਯੂਜ਼ਰ ਸਿੱਧੇ ਕੋਡ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਦੇ ਹਨ, ਪੂਲਾਂ ਜਾਂ ਲੈਂਡਿੰਗ ਮਾਰਕੀਟਾਂ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਬਿਨਾਂ ਕੇਂਦਰੀ ਕੰਪਨੀ ਦੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕੀਤੇ। DeFi ਉੱਚ ਸ਼ਫ਼ਫ਼ਤਾ ਅਤੇ ਸੰਭਾਵਤ ਉੱਚ ਯੀਲਡ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦਾ ਹੈ ਕਿਉਂਕਿ ਕੋਈ ਮਿਡਲਮੈਨ ਕੱਟ ਨਹੀਂ ਲੈਂਦਾ। ਹਾਲਾਂਕਿ, ਇਹ ਉੱਚ ਤਕਨੀਕੀ ਦक्षਤਾ ਦੀ ਲੋੜ ਹੈ ਅਤੇ ਸੁਰੱਖਿਆ ਦੀ ਪੂਰੀ ਜ਼ਿੰਮੇਵਾਰੀ ਯੂਜ਼ਰ 'ਤੇ ਪਾਉਂਦੀ ਹੈ।

ਨਿੱਥਰ ਵਿਰੁੱਧ ਲਚਕੀਲੇ ਸ਼ਰਤਾਂ

ਜਦੋਂ ਅਸੈੱਟ ਨੂੰ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਲਚਕੀਲੇ ਅਤੇ ਨਿੱਥਰ ਸ਼ਰਤਾਂ ਵਿਚਕਾਰ ਚੋਣ ਕਰਦੇ ਹਨ। ਲਚਕੀਲੇ ਅਕਾਊਂਟ ਯੂਜ਼ਰਾਂ ਨੂੰ ਕਿਸੇ ਵੀ ਸਮੇਂ ਆਪਣੇ ਫੰਡ ਉਠਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਲਿਕਵਿਡਿਟੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਥੋੜ੍ਹੇ ਨੋਟਿਸ 'ਤੇ ਆਪਣੀ ਪੂੰਜੀ ਦੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ ਜਾਂ ਜੇਕਰ ਬਜ਼ਾਰ ਗਰਮ ਹੋ ਜਾਂਦਾ ਹੈ ਤਾਂ ਵੇਚਣਾ ਚਾਹੁੰਦੇ ਹਨ। ਵਪਾਰ ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ ਵਾਰਸ਼ਿਕ ਪ੍ਰਤੀਸ਼ਤ ਯੀਲਡ (APY) ਹੈ।

ਨਿੱਥਰ-ਸਮੇਂ ਵਾਲੇ ਅਕਾਊਂਟ ਯੂਜ਼ਰ ਨੂੰ ਆਪਣੇ ਅਸੈੱਟ ਨੂੰ 30, 60 ਜਾਂ 90 ਦਿਨਾਂ ਵਰਗੀ ਖਾਸ ਮਿਆਦ ਲਈ ਲੌਕ ਕਰਨ ਦੀ ਲੋੜ ਕਰਦੇ ਹਨ। ਇਸ ਅਪਣਾਉਣ ਲਈ, ਪਲੇਟਫਾਰਮ ਉੱਚ ਸੂਦ ਦਰ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਹ ਵਿਕਲਪ ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਹੋਲਡਰਾਂ ਲਈ ਸਭ ਤੋਂ ਵਧੀਆ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਨੇੜੇ ਭਵਿੱਖ ਵਿੱਚ ਵੇਚਣ ਦਾ ਇਰਾਦਾ ਨਹੀਂ ਅਤੇ ਆਪਣੇ ਪੈਸਿਵ ਰਿਟਰਨ ਨੂੰ ਵਧਾਉਣਾ ਚਾਹੁੰਦੇ ਹਨ। ਇਹ "ਫੋਰਸਡ HODL" ਰਣਨੀਤੀ ਨੂੰ ਲਾਗੂ ਕਰਦਾ ਹੈ, ਜੋ ਛੋਟੇ ਬਜ਼ਾਰ ਡਿੱਪਾਂ ਦੌਰਾਨ ਆਵੇਗਨ ਵੇਚਣ ਨੂੰ ਰੋਕ ਸਕਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਲੈਂਡਿੰਗ ਅਤੇ ਉਧਾਰ ਰਣਨੀਤੀਆਂ

ਸਾਧਾਰਨ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਾਂ ਤੋਂ ਇਲਾਵਾ, ਕ੍ਰਿਪਟੋ ਲੈਂਡਿੰਗ ਮਾਰਕੀਟ ਪੂੰਜੀ ਕੁਸ਼ਲਤਾ ਲਈ ਅਡਵਾਂਸਡ ਟੂਲ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਕ੍ਰਿਪਟੋ ਲੋਨ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ ਕ੍ਰਿਪਟੋ ਹੋਲਡਿੰਗਸ ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤ ਕੇ ਫਿਆਤ ਵਾਲੀਆਂ ਕਰੰਸੀਆਂ ਜਾਂ ਸਟੇਬਲਕਾਇਨ ਉਧਾਰ ਲੈਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਮਕੈਨਿਜ਼ਮ ਪੋਰਟਫੋਲੀਓ ਦੀ ਕੀਮਤ ਨੂੰ ਅੰਦਰੂਨੀ ਅਸੈੱਟ ਵੇਚਣ ਬਿਨਾਂ ਖੋਲ੍ਹ ਦਿੰਦਾ ਹੈ।

ਉਧਾਰ ਲੈਣ ਦੀ ਕਰ ਕੁਸ਼ਲਤਾ

ਕ੍ਰਿਪਟੋ-ਬੈੱਕਡ ਲੋਨਾਂ ਦਾ ਇੱਕ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਫਾਇਦਾ ਕਰ ਕੁਸ਼ਲਤਾ ਦੀ ਸੰਭਾਵਨਾ ਹੈ। ਬਹੁਤ ਸਾਰੀਆਂ ਅਧਿਕਾਰ ਪੱਧਰੀਆਂ ਵਿੱਚ, ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਵੇਚਣਾ ਇੱਕ ਟੈਕਸੇਬਲ ਘਟਨਾ ਹੈ ਜੋ ਕੈਪੀਟਲ ਗੇਨਜ਼ ਟੈਕਸ ਨੂੰ ਟ੍ਰਿਗਰ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਨਿਵੇਸ਼ਕ ਨੇ ਅਸੈੱਟ ਨੂੰ ਸਾਲਾਂ ਤੱਕ ਰੱਖਿਆ ਹੈ ਅਤੇ ਇਹ ਕਾਫ਼ੀ ਵਧ ਗਿਆ ਹੈ, ਤਾਂ ਨਕਦੀ ਲਈ ਵੇਚਣ ਨਾਲ ਨੈੱਟ ਗੇਨ ਨੂੰ ਘਟਾਉਣ ਵਾਲੀ ਟੈਕਸ ਦੀ ਲਿਆਬਿਲਟੀ ਪੈਦਾ ਹੁੰਦੀ ਹੈ।

ਹਾਲਾਂਕਿ, ਅਸੈੱਟ ਵਿਰੁੱਧ ਉਧਾਰ ਲੈਣਾ ਆਮ ਤੌਰ 'ਤੇ ਵੇਚਣ ਨਹੀਂ ਮੰਨਿਆ ਜਾਂਦਾ। ਨਿਵੇਸ਼ਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਮਾਲਕੀ ਬਣਾਈ ਰੱਖਦਾ ਹੈ ਜਦੋਂ ਕਿ ਲੋਨ ਦੇ ਰੂਪ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ। ਕਿਉਂਕਿ ਕੋਈ ਵੇਚਾਣ ਨਹੀਂ ਹੋਇਆ, ਲੋਨ ਦੇ ਸਮੇਂ ਕੈਪੀਟਲ ਗੇਨਜ਼ ਟੈਕਸ ਆਮ ਤੌਰ 'ਤੇ ਟ੍ਰਿਗਰ ਨਹੀਂ ਹੁੰਦਾ। ਇਹ ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਲਾਈਫ਼ਸਟਾਈਲ ਖਰਚਿਆਂ ਜਾਂ ਹੋਰ ਨਿਵੇਸ਼ ਅਵਸਰਾਂ ਲਈ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਜਦੋਂ ਕਿ ਵੇਚਣ ਨਾਲ ਜੁੜੀਆਂ ਟੈਕਸ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਟਾਲਦਾ ਹੈ।

ਲੋਨ-ਟੂ-ਵੈਲਿਊ (LTV) ਨੂੰ ਸਮਝਣਾ

ਲੋਨ-ਟੂ-ਵੈਲਿਊ (LTV) ਅਨੁਪਾਤ ਕ੍ਰਿਪਟੋ ਲੈਂਡਿੰਗ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸੰਕਲਪ ਹੈ। ਇਹ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਦਾ ਉਹ ਪ੍ਰਤੀਸ਼ਤ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ ਉਧਾਰ ਲਿਆ ਜਾ ਰਿਹਾ ਹੈ। ਉਦਾਹਰਣ ਵਜੋਂ, ਜੇਕਰ ਨਿਵੇਸ਼ਕ $10,000 ਦੇ ਬਿਟਕਾਇਨ ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ ਅਤੇ $5,000 ਦਾ ਲੋਨ ਲੈਂਦਾ ਹੈ, ਤਾਂ LTV 50% ਹੈ। ਪਲੇਟਫਾਰਮ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਤੋਂ ਆਪਣੇ ਆਪ ਨੂੰ ਬਚਾਉਣ ਲਈ ਵਿਕਸਿਤ LTV ਸੀਮਾਵਾਂ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ।

ਘੱਟ LTV ਅਨੁਪਾਤ ਆਮ ਤੌਰ 'ਤੇ ਬਿਹਤਰ ਸੂਦ ਦਰਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਦੇ ਹਨ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਦਾ ਜੋਖਮ ਘਟਾਉਂਦੇ ਹਨ। ਜੇਕਰ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ LTV ਵਧ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਇਹ ਲਿਕਵੀਡੇਸ਼ਨ ਥ੍ਰੈਸ਼ਹੋਲਡ ਨੂੰ ਛੂਹ ਲੈਂਦਾ ਹੈ, ਤਾਂ ਪਲੇਟਫਾਰਮ ਮਾਰਜਿਨ ਕਾਲ ਜਾਰੀ ਕਰ ਸਕਦਾ ਹੈ, ਉਧਾਰ ਲੈਣ ਵਾਲੇ ਨੂੰ ਵੱਧ ਕੋਲੈਟਰਲ ਜੋੜਨ ਜਾਂ ਲੋਨ ਦਾ ਹਿੱਸਾ ਚੁਕਾਉਣ ਦੀ ਲੋੜ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਉਧਾਰ ਲੈਣ ਵਾਲਾ ਅਸਫਲ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਪਲੇਟਫਾਰਮ ਕਰਜ਼ੇ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਕੋਲੈਟਰਲ ਨੂੰ ਲਿਕਵੀਡੇਟ (ਵੇਚ) ਕਰੇਗਾ।

ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਵਿਰੁੱਧ ਅਨਕੋਲੈਟਰਲਾਈਜ਼ਡ ਲੋਨ

ਕ੍ਰਿਪਟੋ ਲੋਨਾਂ ਦਾ ਬਹੁਤ ਵੱਡਾ ਹਿੱਸਾ ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਹੁੰਦਾ ਹੈ। ਇਹ ਸੁਰੱਖਿਆ ਲੈਂਡਰਾਂ ਨੂੰ ਕ੍ਰੈਡਿਟ ਚੈੱਕਾਂ ਬਿਨਾਂ ਲੋਨ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ, ਕਿਉਂਕਿ ਜੋਖਮ ਐਸਕ੍ਰੋ ਵਿੱਚ ਰੱਖੇ ਅਸੈੱਟਾਂ ਨਾਲ ਕਵਰ ਹੁੰਦਾ ਹੈ। ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਟ੍ਰੱਸਟਲੈੱਸ ਹੈ; ਲੈਂਡਰ ਨੂੰ ਉਧਾਰ ਲੈਣ ਵਾਲੇ ਦੇ ਵਿੱਤੀ ਇਤਿਹਾਸ ਨੂੰ ਜਾਣਨ ਦੀ ਲੋੜ ਨਹੀਂ, ਸਿਰਫ਼ ਇਹ ਕਿ ਕੋਲੈਟਰਲ ਕਾਫ਼ੀ ਹੈ।

ਅਨਸਿਕਿਓਰ ਜਾਂ ਅਨਕੋਲੈਟਰਲਾਈਜ਼ਡ ਲੋਨ ਵੱਧ ਦੁਰਲੱਭ ਹਨ ਅਤੇ ਆਮ ਤੌਰ 'ਤੇ ਰਵਾਇਤੀ ਵਿੱਤ ਵਿਲੋਮ ਵਰਗੇ ਹੁੰਦੇ ਹਨ। ਉਹਨਾਂ ਨੂੰ ਪੂਰੀ ਕ੍ਰੈਡਿਟ ਅਸੈੱਸਮੈਂਟ ਅਤੇ ਆਈਡੈਂਟਿਟੀ ਵੈਰੀਫਿਕੇਸ਼ਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਕਿਉਂਕਿ ਲੋਨ ਨੂੰ ਕੋਈ ਅਸੈੱਟ ਬੈਕਿੰਗ ਨਹੀਂ ਹੁੰਦੀ, ਸੂਦ ਦਰਾਂ ਆਮ ਤੌਰ 'ਤੇ ਲੈਂਡਰ ਲਈ ਵਧੇਰੇ ਜੋਖਮ ਨੂੰ ਕੰਪੈਂਸੇਟ ਕਰਨ ਲਈ ਉੱਚੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਜ਼ਿਆਦਾਤਰ ਕ੍ਰਿਪਟੋ-ਨੇਟਿਵ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਲੋਨ ਲਿਕਵਿਡਿਟੀ ਪਹੁੰਚ ਲਈ ਮੁੱਖ ਟੂਲ ਰਹਿੰਦੇ ਹਨ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਲੋਨ | ਅਨਸਿਕਿਓਰ ਲੋਨ |

|---|---|---|

| ਸੁਰੱਖਿਆ ਲੋੜ | ਹਾਂ (ਕ੍ਰਿਪਟੋ ਅਸੈੱਟ) | ਨਹੀਂ (ਕ੍ਰੈਡਿਟਵਰਥੀਨੈੱਸ) |

| ਸੂਦ ਦਰਾਂ | ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ | ਆਮ ਤੌਰ 'ਤੇ ਵੱਧ |

| ਅਨੁਮੋਦਨ ਪ੍ਰਕਿਰਿਆ | ਤੇਜ਼ / ਤੁਰੰਤ | ਹੌਲੀ / ਕ੍ਰੈਡਿਟ ਚੈੱਕ |

ਯੀਲਡ ਰਣਨੀਤੀਆਂ ਵਿੱਚ ਜੋਖਮ ਨੈਵੀਗੇਟ ਕਰਨਾ

ਯੀਲਡ ਜਨਰੇਟ ਕਰਨ ਅਤੇ ਅਸੈੱਟਾਂ ਵਿਰੁੱਧ ਉਧਾਰ ਲੈਣ ਨਾਲ ਸਾਫ਼ ਫਾਇਦੇ ਹਨ, ਪਰ ਉਹ ਸਾਧਾਰਨ ਕੋਲਡ ਸਟੋਰੇਜ ਹੋਲਡਿੰਗ ਤੋਂ ਵੱਖਰੇ ਖਾਸ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਹ ਖ਼ਤਰੇ ਸਮਝਣਾ ਮੁੱਖ ਨਿਵੇਸ਼ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਪਲੇਟਫਾਰਮ ਅਤੇ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ

ਸੇਵਿੰਗਜ਼ ਜਾਂ ਲੈਂਡਿੰਗ ਲਈ CeFi ਪਲੇਟਫਾਰਮ ਵਰਤਣ ਵੇਲੇ, ਨਿਵੇਸ਼ਕ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਨਾਲ ਉਜਾਗਰ ਹੁੰਦਾ ਹੈ। ਇਹ ਉਹ ਜੋਖਮ ਹੈ ਕਿ ਪਲੇਟਫਾਰਮ ਖੁਦ ਇਨਸਾਲਵੈਂਟ ਹੋ ਜਾਂਦਾ ਹੈ, ਖਰਾਬ ਪ੍ਰਬੰਧਿਤ ਹੁੰਦਾ ਹੈ, ਜਾਂ ਬੁਰੀ ਭਾਵਨਾ ਨਾਲ ਕੰਮ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਲੈਂਡਰ ਅਸਫਲ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਯੂਜ਼ਰ ਜਮ੍ਹਾਂ ਫ੍ਰੀਜ਼ ਹੋ ਸਕਦੀਆਂ ਹਨ ਜਾਂ ਗੁਆਚੀਆਂ ਜਾ ਸਕਦੀਆਂ ਹਨ। ਰਵਾਇਤੀ ਬੈਂਕ ਅਕਾਊਂਟਾਂ ਵਾਂਗ, ਇਹ ਜਮ੍ਹਾਂ ਅਕਸਰ ਸਰਕਾਰੀ ਪ੍ਰੋਗਰਾਮਾਂ ਨਾਲ ਬੀਮਿਤ ਨਹੀਂ ਹੁੰਦੀਆਂ।

DeFi ਪ੍ਰੋਟੋਕੋਲ ਸਮਾਰਟ ਕੰਟ੍ਰੈਕਟ ਜੋਖਮ ਨਾਲ ਭਰੇ ਹੁੰਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਕੋਈ ਕੇਂਦਰੀ ਕੰਪਨੀ ਅਸਫਲ ਨਹੀਂ ਹੁੰਦੀ, ਕੋਡ ਵਿੱਚ ਬੱਗ ਜਾਂ ਵਲਨਰੇਬਿਲਿਟੀਜ਼ ਨੂੰ ਹੈਕਰ ਵੱਲੋਂ ਐਕਸਪਲੋਇਟ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਸਮਾਰਟ ਕੰਟ੍ਰੈਕਟ ਡਰੇਨ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਫੰਡ ਰਿਕਵਰ ਕਰਨ ਲਈ ਰਿਕੋਰਸ ਘੱਟ ਹੁੰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਡਿਊ ਡਿਲੀਜੈਂਸ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ, ਆਡਿਟਸ ਅਤੇ ਪ੍ਰੋਟੋਕੋਲ ਦੇ ਟਰੈਕ ਰਿਕਾਰਡ ਨੂੰ ਚੈੱਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਪਹਿਲਾਂ ਕਿ ਕਾਫ਼ੀ ਪੂੰਜੀ ਜਮ੍ਹਾਂ ਕੀਤੀ ਜਾਵੇ।

ਲਿਕਵੀਡੇਸ਼ਨ ਕੈਸਕੇਡਜ਼

ਉਧਾਰ ਲੈਣ ਵਾਲਿਆਂ ਲਈ, ਮੁੱਖ ਜੋਖਮ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਨਾਲ ਚਲਿਤਾ ਲਿਕਵੀਡੇਸ਼ਨ ਹੈ। ਅਚਾਨਕ ਫਲੈਸ਼ ਕ੍ਰੈਸ਼ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਨੂੰ ਮਿੰਟਾਂ ਵਿੱਚ ਕਾਫ਼ੀ ਡਿੱਗਾ ਸਕਦਾ ਹੈ। ਜੇਕਰ LTV ਲਿਕਵੀਡੇਸ਼ਨ ਥ੍ਰੈਸ਼ਹੋਲਡ ਤੋਂ ਉੱਪਰ ਵਧ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਪ੍ਰੋਟੋਕੋਲ ਜਾਂ ਪਲੇਟਫਾਰਮ ਆਟੋਮੈਟਿਕ ਤੌਰ 'ਤੇ ਅਸੈੱਟ ਵੇਚ ਦੇਵੇਗਾ। ਇਹ ਅਕਸਰ ਬਜ਼ਾਰ ਦੇ ਬਾਟਮ 'ਤੇ ਹੁੰਦਾ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਹੋਲਡਿੰਗਸ ਨੂੰ ਸਭ ਤੋਂ ਖਰਾਬ ਸੰਭਾਵੀ ਕੀਮਤ 'ਤੇ ਗੁਆ ਬੈਠਦਾ ਹੈ।

ਇਸ ਨੂੰ ਘਟਾਉਣ ਲਈ, ਸਮਝਦਾਰ ਉਧਾਰ ਲੈਣ ਵਾਲੇ ਆਪਣੇ LTV ਅਨੁਪਾਤ ਵਿੱਚ ਸਿਹਤਮੰਦ ਬਫ਼ਰ ਰੱਖਦੇ ਹਨ। ਅਨੁਮਤ ਵੱਧ ਰਕਮ ਉਧਾਰ ਲੈਣ ਦੀ ਬਜਾਏ, ਉਹ ਸ਼ਾਇਦ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਦੇ ਸਿਰਫ਼ 20% ਜਾਂ 30% ਉਧਾਰ ਲੈਣ। ਇਹ ਸੁਰੱਖਿਆ ਮਾਰਜਿਨ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਜੋ ਅਸੈੱਟ ਕੀਮਤ ਨੂੰ ਕਾਫ਼ੀ ਵਿਚਲਿਤ ਹੋਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਬਿਨਾਂ ਫੋਰਸਡ ਵਿਕਰੀ ਨੂੰ ਟ੍ਰਿਗਰ ਕੀਤੇ।

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਨਾਲ ਵਿਭਿੰਨਤੀਕਰਨ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਰਵਾਇਤੀ ਵਿੱਤ ਅਤੇ ਬਲਾਕਚੇਨ ਤਕਨਾਲੋਜੀ ਦਾ ਸੰਗਮ ਦਰਸਾਉਂਦੇ ਹਨ। ਇਹ ਉਹ ਡਿਜੀਟਲ ਟੋਕਨ ਹਨ ਜੋ ਪਬਲਿਕਲੀ ਟ੍ਰੇਡ ਕੀਤੀਆਂ ਈਕਵਿਟੀ ਸ਼ੇਅਰਾਂ ਦੀ ਕੀਮਤ ਪਰਫਾਰਮੈਂਸ ਨੂੰ ਟਰੈਕ ਕਰਦੇ ਹਨ। ਕ੍ਰਿਪਟੋ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਉਹ ਬਲਾਕਚੇਨ ਇਕੋਸਿਸਟਮ ਛੱਡੇ ਬਿਨਾਂ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਤੋਂ ਇਲਾਵਾ ਵਿਭਿੰਨਤੀਕਰਨ ਦਾ ਵਿਧੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

24/7 ਬਜ਼ਾਰ ਪਹੁੰਚ

ਰਵਾਇਤੀ ਸਟਾਕ ਮਾਰਕੀਟਾਂ ਸਖ਼ਤ ਘੰਟਿਆਂ ਵਿੱਚ ਕੰਮ ਕਰਦੀਆਂ ਹਨ, ਆਮ ਤੌਰ 'ਤੇ ਸ਼ਾਮ ਨੂੰ ਅਤੇ ਵੀਕਐਂਡਾਂ 'ਤੇ ਬੰਦ। ਬਲਾਕਚੇਨਾਂ 'ਤੇ ਰਹਿਣ ਵਾਲੇ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਅਕਸਰ 24/7 ਟ੍ਰੇਡ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ। ਇਹ ਨਿਰੰਤਰ ਲਿਕਵਿਡਿਟੀ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਨਿਊਜ਼ ਜਾਂ ਆਰਥਿਕ ਘਟਨਾਵਾਂ ਨਾਲ ਤੁਰੰਤ ਪ੍ਰਤੀਕਿਰਿਆ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ, ਸੋਮਵਾਰ ਸਵੇਰੇ ਬਜ਼ਾਰ ਘੰਟੀ ਦੀ ਉਡੀਕ ਨਾ ਕਰਨ ਦੀ।

ਇਹ ਵਿਸ਼ੇਸ਼ਤਾ ਵਿਸ਼ਵਵਿਆਪੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਖਾਸ ਤੌਰ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਹੈ ਜੋ ਅੰਤਰਗਤ ਸਟਾਕ ਐਕਸਚੇਂਜ ਦੇ ਵੱਖਰੇ ਟਾਈਮ ਜੋਨ ਵਿੱਚ ਹੋ ਸਕਦੇ ਹਨ ਜਿੱਥੇ ਅੰਤਰਗਤ ਕੰਪਨੀ ਲਿਸਟਿਡ ਹੈ। ਇਹ ਪਹੁੰਚ ਨੂੰ ਡੈਮੋਕ੍ਰੇਟਾਈਜ਼ ਕਰਦਾ ਹੈ, ਏਸ਼ੀਆ ਵਿੱਚ ਇੱਕ ਯੂਜ਼ਰ ਨੂੰ ਆਪਣੇ ਦਿਨ ਦੀ ਰੌਸ਼ਨੀ ਵਿੱਚ ਅਮਰੀਕੀ ਟੈਕ ਸਟਾਕਸ ਟ੍ਰੇਡ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਵਾਂਗ ਬਿਟਕਾਇਨ ਟ੍ਰੇਡ ਕਰਨ ਦੇ।

ਭਾਗੀਦਾਰੀ ਮਾਲਕੀ

ਵੱਡੀਆਂ ਟੈਕਨਾਲੋਜੀ ਜਾਂ ਹੋਲਡਿੰਗ ਕੰਪਨੀਆਂ ਦੀਆਂ ਉੱਚ ਸ਼ੇਅਰ ਕੀਮਤਾਂ ਛੋਟੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਐਂਟਰੀ ਬੈਰੀਅਰ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਅਕਸਰ ਭਾਗੀਦਾਰੀ ਮਾਲਕੀ ਨੂੰ ਸਪੋਰਟ ਕਰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਨੂੰ ਪੂਰਾ ਸ਼ੇਅਰ ਖਰੀਦਣ ਦੀ ਲੋੜ ਨਹੀਂ; ਉਹ ਕੰਪਨੀ ਦੇ $10 ਜਾਂ $50 ਦੇ ਟੋਕਨ ਦਾ ਭਾਗ ਖਰੀਦ ਸਕਦਾ ਹੈ।

ਇਹ ਗ੍ਰੈਨੂਲੈਰਿਟੀ ਸਹੀ ਪੋਰਟਫੋਲੀਓ ਨਿਰਮਾਣ ਨੂੰ ਸੰਭਵ ਬਣਾਉਂਦੀ ਹੈ। ਨਿਵੇਸ਼ਕ ਖਾਸ ਈਕਵਿਟੀਜ਼ ਨੂੰ ਬਿਲਕੁਲ ਸਹੀ ਡਾਲਰ ਰਕਮ ਨਿਯੋਜਿਤ ਕਰ ਸਕਦਾ ਹੈ, ਵਿਅਕਤੀਗਤ ਸ਼ੇਅਰ ਕੀਮਤਾਂ ਨਿਰਪੱਖ ਸੰਤੁਲਿਤ ਪੋਰਟਫੋਲੀਓ ਬਣਾ ਕੇ। ਇਹ ਕ੍ਰਿਪਟੋ ਅਸੈੱਟਾਂ ਦੀ ਪਹੁੰਚ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜਿੱਥੇ ਇੱਕ ਬਿਟਕਾਇਨ ਦਾ ਭਾਗ ਖਰੀਦਿਆ ਜਾ ਸਕਦਾ ਹੈ, ਉਸੇ ਤਰ੍ਹਾਂ ਲੌਜਿਕ ਨੂੰ ਸਟਾਕ ਮਾਰਕੀਟ 'ਤੇ ਲਾਗੂ ਕਰਦਾ ਹੈ।

ਸਹੀ ਐਕਸਚੇਂਜ ਢਾਂਚੇ ਦੀ ਚੋਣ

ਪਲੇਟਫਾਰਮ ਦੀ ਚੋਣ ਸਾਰੀਆਂ ਹੋਰ ਰਣਨੀਤੀਆਂ ਦੀ ਬੁਨਿਆਦ ਹੈ। ਐਕਸਚੇਂਜ DCA ਲਈ ਗੇਟਵੇ, ਸੇਵਿੰਗਜ਼ ਲਈ ਕਸਟੋਡੀਅਨ ਅਤੇ ਲੈਂਡਿੰਗ ਲਈ ਇੰਟਰਫੇਸ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਸੁਰੱਖਿਆ, ਫੀਸ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਵਰਗੇ ਕਾਰਕ ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਨਿਵੇਸ਼ ਦੀ ਕੁਸ਼ਲਤਾ ਨੂੰ ਸਿੱਧਾ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ।

ਸੁਰੱਖਿਆ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦਾ ਮੁਲਾਂਕਣ

ਸੁਰੱਖਿਆ ਸਭ ਤੋਂ ਵੱਧ ਚਿੰਤਾ ਦਾ ਵਿਸ਼ਾ ਹੈ। ਟੌਪ-ਟੀਅਰ ਐਕਸਚੇਂਜ ਰੋਬੱਸਟ ਉਪਾਵਾਂ ਵਰਤਦੇ ਹਨ ਜਿਵੇਂ ਕੋਲਡ ਸਟੋਰੇਜ, ਜਿੱਥੇ ਯੂਜ਼ਰ ਫੰਡਾਂ ਦਾ ਬਹੁਤ ਵੱਡਾ ਹਿੱਸਾ ਆਨਲਾਈਨ ਤੋਂ ਵਿਚਕਾਰਲਾ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਉਹਨਾਂ ਨੂੰ ਰਿਮੋਟ ਹੈਕਰਾਂ ਲਈ ਅਣਪਹੁੰਚ ਵਾਲਾ ਬਣਾਉਂਦਾ ਹੈ। ਟੂ-ਫੈਕਟਰ ਆਥੈਂਟੀਕੇਸ਼ਨ (2FA) ਇੱਕ ਸਟੈਂਡਰਡ ਲੋੜ ਹੈ, ਯੂਜ਼ਰ ਅਕਾਊਂਟਾਂ ਨੂੰ ਸੁਰੱਖਿਆ ਦਾ ਇੱਕ ਪੱਧਰ ਜੋੜਦੀ ਹੈ।

ਪ੍ਰੂਫ਼ ਆਫ਼ ਰਿਜ਼ਰਵਜ਼ ਇੱਕ ਵਧਦੀ ਮਹੱਤਵਪੂਰਨ ਮੈਟ੍ਰਿਕ ਬਣ ਗਿਆ ਹੈ। ਸ਼ਫ਼ਫ਼ ਐਕਸਚੇਂਜ ਡਾਟਾ ਪ੍ਰਕਾਸ਼ਿਤ ਕਰਦੇ ਹਨ ਜੋ ਵੈਰੀਫਾਈ ਕਰਦੇ ਹਨ ਕਿ ਉਹ ਯੂਜ਼ਰਾਂ ਦੀ ਵੱਲੋਂ ਦਾਅਵਾ ਕੀਤੇ ਅਸੈੱਟ ਰੱਖਦੇ ਹਨ। ਇਹ ਸ਼ਫ਼ਫ਼ਤਾ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਭਰੋਸਾ ਦਿੰਦੀ ਹੈ ਕਿ ਐਕਸਚੇਂਜ ਸੌਲਵੈਂਟ ਹੈ ਅਤੇ ਗਾਹਕ ਫੰਡਾਂ ਨੂੰ ਸਪੈਕੂਲੇਟਿਵ ਗਤੀਵਿਧੀਆਂ ਲਈ ਗਲਤ ਵਰਤ ਨਹੀਂ ਰਿਹਾ।

ਫੀਸ ਢਾਂਚੇ ਅਤੇ ਲਿਕਵਿਡਿਟੀ

ਫੀਸ ਲੰਬੇ ਸਮੇਂ ਦੇ ਰਿਟਰਨ ਨੂੰ ਖਾਤਮ ਕਰਦੀਆਂ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ ਚੁਣੇ ਪਲੇਟਫਾਰਮ ਦੀ ਫੀਸ ਸ਼ੈਡਿਊਲ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ, ਟ੍ਰੇਡਿੰਗ ਫੀਸ (ਮੇਕਰ/ਟੇਕਰ) ਅਤੇ ਵਿਥਡ੍ਰਾਅਲ ਫੀਸ ਨੂੰ ਵੇਖਦੇ ਹੋਏ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਘੱਟ ਟ੍ਰੇਡਿੰਗ ਫੀਸ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਪਰ ਐਕਸਚੇਂਜ ਤੋਂ ਕ੍ਰਿਪਟੋ ਨੂੰ ਬਾਹਰ ਲਿਜਾਣ ਲਈ ਉੱਚ ਰਕਮ ਵਸੂਲਦੇ ਹਨ। ਘੱਟੋ-ਘੱਟ ਛੋਟੀਆਂ ਖਰੀਦਾਂ ਵਾਲੀ DCA ਰਣਨੀਤੀ ਲਈ, ਉੱਚ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ ਪਰਫਾਰਮੈਂਸ ਨੂੰ ਕਾਫ਼ੀ ਖਿੱਚ ਲੈ ਸਕਦੀਆਂ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਟ੍ਰੇਡ ਤੇਜ਼ੀ ਨਾਲ ਅਤੇ ਅਪੇਕਸ਼ਿਤ ਕੀਮਤ 'ਤੇ ਐਕਸੀਕਿਊਟ ਹੁੰਦੇ ਹਨ। ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਮਤਲਬ ਪਲੇਟਫਾਰਮ 'ਤੇ ਬਹੁਤ ਸਾਰੇ ਖਰੀਦਦਾਰ ਅਤੇ ਵੇਚਣ ਵਾਲੇ ਸਰਗਰਮ ਹਨ। ਇਹ "ਸਲਿਪੇਜ" ਨੂੰ ਰੋਕਦਾ ਹੈ, ਜਿੱਥੇ ਵੱਡਾ ਆਰਡਰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਭਰਨ ਤੋਂ ਪਹਿਲਾਂ ਕੀਮਤ ਨੂੰ ਨੁਕਸਾਨਦਾਇਕ ਢੰਗ ਨਾਲ ਬਦਲ ਦਿੰਦਾ ਹੈ। ਵੱਡੀਆਂ ਰਕਮਾਂ ਜਾਂ ਘੱਟ ਆਮ ਅਸੈੱਟਾਂ ਨਾਲ ਨਿਪਟਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਡੀਪ ਲਿਕਵਿਡਿਟੀ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਅਤੇ ਬਾਹਰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਐਂਟਰ ਅਤੇ ਐਕਸਿਟ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਹੋਲਡਿੰਗ ਵਿੱਚ ਕਸਟੋਡੀ ਦੀ ਭੂਮਿਕਾ

ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਅਸੈੱਟ ਕਿੱਥੇ ਸਟੋਰ ਕੀਤੇ ਜਾਣ ਦਾ ਸਵਾਲ ਜ਼ਰੂਰੀ ਹੈ। ਜਦੋਂ ਕਿ ਐਕਸਚੇਂਜ ਸਹੂਲਤ ਅਤੇ ਯੀਲਡ ਅਵਸਰ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਉਹ ਤੀਜੀ-ਧਿਰ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਸੈਲਫ਼-ਕਸਟੋਡੀ ਵਿੱਚ ਪ੍ਰਾਈਵੇਟ ਵਾਲਟ ਵਿੱਚ ਅਸੈੱਟ ਰੱਖਣਾ ਸ਼ਾਮਲ ਹੈ ਜਿੱਥੇ ਯੂਜ਼ਰ ਪ੍ਰਾਈਵੇਟ ਕੀਜ਼ ਨਿਯੰਤਰਿਤ ਕਰਦਾ ਹੈ।

ਹਾਰਡਵੇਅਰ ਵਾਲਟ ਵਿਰੁੱਧ ਐਕਸਚੇਂਜ ਵਾਲਟ

ਹਾਰਡਵੇਅਰ ਵਾਲਟ ਭੌਤਿਕ ਡਿਵਾਈਸ ਹਨ ਜੋ ਪ੍ਰਾਈਵੇਟ ਕੀਜ਼ ਨੂੰ ਆਫ਼ਲਾਈਨ ਸਟੋਰ ਕਰਦੇ ਹਨ। ਉਹ ਆਨਲਾਈਨ ਖ਼ਤਰਿਆਂ ਵਿਰੁੱਧ ਸਭ ਤੋਂ ਉੱਚ ਪੱਧਰ ਦੀ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਪੋਰਟਫੋਲੀਓ ਦੇ ਉਸ ਹਿੱਸੇ ਲਈ ਜੋ ਯੀਲਡ ਜਨਰੇਟ ਨਹੀਂ ਕਰ ਰਿਹਾ ਜਾਂ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤਿਆ ਨਹੀਂ ਜਾ ਰਿਹਾ, ਹਾਰਡਵੇਅਰ ਵਾਲਟ ਰਾਹੀਂ ਕੋਲਡ ਸਟੋਰੇਜ ਅਕਸਰ ਸਿਫ਼ਾਰਿਸ਼ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਐਕਸਚੇਂਜ ਕਰਾਸ਼ ਨਾਲ ਉਹਨਾਂ ਖਾਸ ਅਸੈੱਟਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਹੋਣ ਤੋਂ ਰੋਕਦੀ ਹੈ।

ਐਕਸਚੇਂਜ ਵਾਲਟ (ਕਸਟੋਡੀਅਲ ਵਾਲਟ) ਸੇਵਿੰਗਜ਼ ਪ੍ਰੋਗਰਾਮਾਂ ਵਿੱਚ ਹਿੱਸਾ ਲੈਣ ਜਾਂ ਆਟੋ DCA ਸੈੱਟ ਅਪ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹਨ। ਵਪਾਰ ਸੁਰੱਖਿਆ ਅਤੇ ਉਪਯੋਗਤਾ ਵਿਚਕਾਰ ਹੈ। ਸੰਤੁਲਿਤ ਵਿਧੀ ਅਕਸਰ ਐਕਸਚੇਂਜਾਂ 'ਤੇ ਯੀਲਡ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਲਈ "ਵਰਕਿੰਗ ਸਟੈੱਕ" ਰੱਖਣ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਹੋਲਡਿੰਗਾਂ ਦੇ "ਵਾਲਟ ਸਟੈੱਕ" ਨੂੰ ਸੈਲਫ਼-ਕਸਟੋਡੀ ਵੱਲ ਲਿਜਾਣ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ।

ਸਹਾਇਕ ਸੈਲਫ਼-ਕਸਟੋਡੀ

ਕੁਝ ਆਧੁਨਿਕ ਪਲੇਟਫਾਰਮ ਹਾਈਬ੍ਰਿਡ ਮਾਡਲ ਜਾਂ "ਵਾਲਟ" ਸੇਵਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਸਾਲੂਸ਼ਨ ਸੈਲਫ਼-ਕਸਟੋਡੀ ਦੀ ਸੁਰੱਖਿਆ ਨੂੰ ਮੈਨੇਜਡ ਸੇਵਾ ਦੇ ਰਿਕਵਰੀ ਵਿਕਲਪਾਂ ਨਾਲ ਜੋੜਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ। ਉਹ ਮਲਟੀ-ਸਿਗਨੇਚਰ ਤਕਨਾਲੋਜੀ ਵਰਤ ਸਕਦੇ ਹਨ, ਜਿੱਥੇ ਫੰਡ ਲਿਜਾਉਣ ਲਈ ਬਹੁਤ ਸਾਰੀਆਂ ਕੀਜ਼ ਲੋੜ ਹੁੰਦੀਆਂ ਹਨ। ਯੂਜ਼ਰ ਇੱਕ ਕੀ ਰੱਖਦਾ ਹੈ, ਸੰਸਥਾ ਇੱਕ ਹੋਰ ਰੱਖਦੀ ਹੈ, ਅਤੇ ਤੀਜੀ ਰਿਕਵਰੀ ਲਈ। ਇਹ ਇੱਕਲੇ ਫੇਲਿਓਰ ਪੁਆਇੰਟ ਨੂੰ ਰੋਕਦਾ ਹੈ ਜਦੋਂ ਕਿ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਯੂਜ਼ਰ ਆਪਣੇ ਅਸੈੱਟਾਂ 'ਤੇ ਕੁਝ ਸਾਵਰੇਨਟੀ ਬਣਾਈ ਰੱਖਦਾ ਹੈ।

ਲਾਗਤ ਕੁਸ਼ਲਤਾ ਨੂੰ ਅਪਟੀਮਾਈਜ਼ ਕਰਨਾ

ਕਰ ਕੁਸ਼ਲਤਾ ਸਿਰਫ਼ ਸਰਕਾਰੀ ਲੈਵੀਆਂ ਬਾਰੇ ਨਹੀਂ; ਇਹ ਨੈੱਟ ਵੈਲਿਊ ਨੂੰ ਘਟਾਉਣ ਵਾਲੀਆਂ ਸਾਰੀਆਂ ਲਾਗਤਾਂ ਨੂੰ ਘਟਾਉਣ ਬਾਰੇ ਹੈ। "ਕੈਸ਼ ਡ੍ਰੈਗ" ਇੱਕ ਘਟਨਾ ਹੈ ਜਿੱਥੇ ਪੂੰਜੀ ਨਿਵੇਸ਼ ਨਾ ਹੋਣ ਕਰਕੇ ਜ਼ੀਰੋ ਰਿਟਰਨ ਕਮਾਉਂਦੀ ਹੈ ਜਦੋਂ ਕਿ ਇਨਫਲੇਸ਼ਨ ਉਸ ਦੀ ਖਰੀਦ ਸ਼ਕਤੀ ਨੂੰ ਖਾਤਮ ਕਰਦੀ ਹੈ। DCA ਰਣਨੀਤੀ ਵਿੱਚ, ਅੰਤਰਾਲਾਂ ਵਿਚਕਾਰ ਨਕਦ ਰੱਖਣਾ ਡ੍ਰੈਗ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ।

ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਲਾਗਤਾਂ ਨੂੰ ਘਟਾਉਣਾ

ਘੱਟੋ-ਘੱਟ ਟ੍ਰੇਡਿੰਗ ਜਾਂ ਟ੍ਰਾਂਸਫਰ ਫੀਸਾਂ ਦਾ ਟ੍ਰੇਲ ਪੈਦਾ ਕਰਦੇ ਹਨ। ਘੱਟ-ਫੀਸ ਵਾਲੀ ਰਿਕਰਿੰਗ ਖਰੀਦਾਂ ਵਾਲਾ ਐਕਸਚੇਂਜ ਵਰਤਣਾ ਮਦਦ ਕਰਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨੈੱਟਵਰਕ ਫੀਸ ਨੂੰ ਸਮਈਟਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਉੱਚ ਨੈੱਟਵਰਕ ਕੰਜੈਸ਼ਨ ਵੇਲੇ ਈਥਰੀਅਮ ਜਾਂ ਬਿਟਕਾਇਨ ਟ੍ਰਾਂਸਫਰ ਕਰਨਾ ਮਹਿੰਗਾ ਹੋ ਸਕਦਾ ਹੈ। ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ ਵਿਥਡ੍ਰਾਅਲ ਨੂੰ ਘੱਟ ਨੈੱਟਵਰਕ ਐਕਤਿਵਿਟੀ ਵਾਲੇ ਸਮੇਂ ਨਾਲ ਸਮਾਂ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਗੈਸ ਫੀਸ ਬਚਾਉਣ ਲਈ।

ਨੇਟਿਵ ਐਕਸਚੇਂਜ ਟੋਕਨ ਵਰਤਣ ਨਾਲ ਕਈ ਵਾਰ ਟ੍ਰੇਡਿੰਗ ਫੀਸ ਘਟ ਸਕਦੀ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਪਲੇਟਫਾਰਮ ਆਪਣੇ ਪ੍ਰੋਪ੍ਰਾਈਟਰੀ ਟੋਕਨ ਦੇ ਵਰਤੋਂ ਨੂੰ ਇਨਸੈਂਟੀਵਾਈਜ਼ ਕਰਦੇ ਹਨ ਮੇਕਰ/ਟੇਕਰ ਫੀਸਾਂ 'ਤੇ ਡਿਸਕਾਉਂਟ ਪ੍ਰਦਾਨ ਕਰਕੇ। ਉੱਚ-ਆਵ੍ਰਤੀ DCA ਰਣਨੀਤੀ ਲਈ, ਇਹ ਛੋਟੀਆਂ ਬਚਤਾਂ ਸਾਲਾਂ ਵਿੱਚ ਕੰਪਾਊਂਡ ਹੋ ਜਾਂਦੀਆਂ ਹਨ, ਕਾਫ਼ੀ ਪੂੰਜੀ ਨੂੰ ਸੰਭਾਲਦੀਆਂ ਹਨ।

ਸਪ੍ਰੈੱਡ ਲਾਗਤਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ

"ਸਪ੍ਰੈੱਡ" ਖਰੀਦ ਕੀਮਤ ਅਤੇ ਵਿਕਰੀ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਹੈ। ਕੁਝ ਬ੍ਰੋਕਰੇਜ਼-ਸਟਾਈਲ ਪਲੇਟਫਾਰਮ ਜ਼ੀਰੋ ਐਕਸਪਲਿਸਿਟ ਫੀਸ ਵਸੂਲਦੇ ਹਨ ਪਰ ਆਪਣਾ ਲਾਭ ਵਿਆਪਕ ਸਪ੍ਰੈੱਡ ਵਿੱਚ ਲੁਕਾਉਂਦੇ ਹਨ। ਇਸਦਾ ਮਤਲਬ ਨਿਵੇਸ਼ਕ ਬਜ਼ਾਰ ਦਰ ਨਾਲੋਂ ਥੋੜ੍ਹੀ ਵੱਧ ਕੀਮਤ 'ਤੇ ਖਰੀਦਦਾ ਹੈ। ਸਮੇਂ ਨਾਲ, ਹਰ DCA ਖਰੀਦ 'ਤੇ 1% ਸਪ੍ਰੈੱਡ ਭੁਗਤਣਾ 0.5% ਸ਼ਫ਼ਫ਼ ਟ੍ਰੇਡਿੰਗ ਫੀ ਭੁਗਤਣ ਨਾਲੋਂ ਵੱਧ ਮਹਿੰਗਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਸਲ ਐਕਸੀਕਿਊਸ਼ਨ ਕੀਮਤ ਨੂੰ ਸਪਾਟ ਮਾਰਕੀਟ ਕੀਮਤ ਨਾਲ ਵੈਰੀਫਾਈ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ ਉਹ "ਫੀ-ਫ੍ਰੀ" ਇੰਟਰਫੇਸ ਦੀ ਸਹੂਲਤ ਲਈ ਵੱਧ ਭੁਗਤਾਨ ਨਾ ਕਰ ਰਹੇ ਹੋਣ।

ਨਿਗਮਨ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਵਿੱਚ ਧਨ ਨਿਰਮਾਣ ਕਰਨਾ ਧੀਰਜ, ਸ਼ਿਸ਼ਤਤਾ ਅਤੇ ਰਣਨੀਤਕ ਯੋਜਨਾਬੰਦੀ ਨੂੰ ਇਨਾਮ ਦਿੰਦਾ ਹੈ। ਡਾਲਰ-ਕੌਸਟ ਔਸਤਨ ਨੂੰ ਅਪਣਾ ਕੇ, ਨਿਵੇਸ਼ਕ ਛੋਟੇ ਸਮੇਂ ਦੀ ਅਸਥਿਰਤਾ ਦੇ ਹਊਲ ਨੂੰ ਨਿਊਟ੍ਰਲਾਈਜ਼ ਕਰਦੇ ਹਨ ਅਤੇ ਬਜ਼ਾਰ ਟਾਈਮਿੰਗ ਦੇ ਭਾਵਨਾਤਮਕ ਬੋਝ ਨੂੰ ਹਟਾਉਂਦੇ ਹਨ। ਇਹ ਮਕੈਨੀਕਲ ਵਿਧੀ ਨਿਰੰਤਰ ਜਮ੍ਹਾਂ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ, ਬਜ਼ਾਰ ਡਾਉਨਟਰਨਾਂ ਨੂੰ ਪਿੱਛੇਹਟਾਂ ਦੀ ਬਜਾਏ ਅਵਸਰਾਂ ਵਿੱਚ ਬਦਲਦੀ ਹੈ। ਆਟੋਮੇਸ਼ਨ ਨਾਲ ਜੋੜ ਕੇ, DCA ਬਿਨ-ਯਤਨ ਪੋਰਟਫੋਲੀਓ ਵਿਕਾਸ ਲਈ ਤਾਕਤਵਰ ਟੂਲ ਬਣ ਜਾਂਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਅਤੇ ਲੈਂਡਿੰਗ ਪ੍ਰੋਟੋਕੋਲ ਵਰਗੀਆਂ ਯੀਲਡ ਜਨਰੇਸ਼ਨ ਰਣਨੀਤੀਆਂ ਪੂੰਜੀ ਕੁਸ਼ਲਤਾ ਨੂੰ ਹੋਰ ਵਧਾਉਂਦੀਆਂ ਹਨ। ਉਹ ਨਿਵੇਸ਼ਕ ਲਈ ਕੰਮ ਕਰਨ ਲਈ ਖਾਲੀ ਅਸੈੱਟਾਂ ਨੂੰ ਆਗਿਆ ਦਿੰਦੀਆਂ ਹਨ, ਸਮੇਂ ਨਾਲ ਰਿਟਰਨ ਨੂੰ ਕੰਪਾਊਂਡ ਕਰਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਵਿਚ, ਕ੍ਰਿਪਟੋ-ਬੈੱਕਡ ਲੋਨਾਂ ਦਾ ਰਣਨੀਤਕ ਵਰਤੋਂ ਟੈਕਸੇਬਲ ਵਿਕਰੀ ਘਟਨਾਵਾਂ ਨੂੰ ਟ੍ਰਿਗਰ ਕੀਤੇ ਬਿਨਾਂ ਲਿਕਵਿਡਿਟੀ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਨ ਵਾਲਾ ਮਕੈਨਿਜ਼ਮ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਪੋਰਟਫੋਲੀਓ ਦੇ ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਅਪਸਾਈਡ ਨੂੰ ਸੰਭਾਲਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਟੂਲ ਪਲੇਟਫਾਰਮ ਸੌਲਵੈਂਸੀ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਥ੍ਰੈਸ਼ਹੋਲਡਸ਼ ਵਰਗੇ ਜੁੜੇ ਜੋਖਮਾਂ ਨੂੰ ਸਪੱਸ਼ਟ ਸਮਝ ਨਾਲ ਵਰਤੇ ਜਾਣੇ ਚਾਹੀਦੇ ਹਨ।

ਅੰਤ ਵਿੱਚ, ਸਭ ਤੋਂ ਪ੍ਰਭਾਵੀ ਰਣਨੀਤੀ ਵਿਕਾਸ ਨਾਲ ਸੁਰੱਖਿਆ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਵਾਲੀ ਹੈ। ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਰਾਹੀਂ ਵਿਭਿੰਨਤੀਕਰਨ, ਭਰੋਸੇਯੋਗ ਐਕਸਚੇਂਜ ਢਾਂਚੇ ਦੀ ਚੋਣ ਅਤੇ ਕਸਟੋਡੀ ਜੋਖਮਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਇੱਕ ਮਜ਼ਬੂਤ ਨਿਵੇਸ਼ ਯੋਜਨਾ ਦੇ ਅਸਾਧਾਰਨ ਹਿੱਸੇ ਹਨ। ਫੀਸ ਨੂੰ ਘਟਾ ਕੇ, ਰਣਨੀਤਕ ਉਧਾਰ ਰਾਹੀਂ ਟੈਕਸ ਪ੍ਰਭਾਵਾਂ ਨੂੰ ਅਪਟੀਮਾਈਜ਼ ਕਰਕੇ, ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਵਾਲਾ ਹੋਰੀਜ਼ੋਨ ਬਣਾਈ ਰੱਖ ਕੇ, ਨਿਵੇਸ਼ਕ ਡਿਜੀਟਲ ਅਸੈੱਟ ਸਪੇਸ ਦੀਆਂ ਜਟਿਲਤਾਵਾਂ ਨੂੰ ਭਰੋਸੇ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੇ ਹਨ।

ਨਿਰੰਤਰ ਆਟੋਮੇਟਿਕ ਜਮ੍ਹਾਂ ਨੂੰ ਰਣਨੀਤਕ ਯੀਲਡ ਜਨਰੇਸ਼ਨ ਨਾਲ ਜੋੜਨਾ ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਕ੍ਰਿਪਟੋ ਧਨ ਲਈ ਸਭ ਤੋਂ ਭਰੋਸੇਯੋਗ ਰਾਹ ਬਣਾਉਂਦਾ ਹੈ।