ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਵਿੱਚ ਡੇ ਟ੍ਰੇਡਿੰਗ ਇੱਕੋ ਦਿਨ ਵਿੱਚ ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਦੀ ਬਾਰ-ਬਾਰ ਖਰੀਦੋ-ਵਿਕਰੀ ਨਾਲ ਸਬੰਧਤ ਹੈ। ਮੁੱਖ ਉਦੇਸ਼ ਛੋਟੇ ਸਮੇਂ ਦੇ ਕੀਮਤ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਤੋਂ ਲਾਭ ਉਠਾਉਣਾ ਹੈ। ਰਵਾਇਤੀ ਸਟਾਕ ਬਜ਼ਾਰਾਂ ਜੋ ਨਿਰਧਾਰਤ ਘੰਟਿਆਂ ਦੌਰਾਨ ਕੰਮ ਕਰਦੇ ਹਨ ਤੋਂ ਵੱਖਰੇ, ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ 24 ਘੰਟੇ ਖੁੱਲ੍ਹਾ ਹੈ, ਹਫ਼ਤੇ ਵਿੱਚ ਸੱਤ ਦਿਨ। ਇਹ ਨਿਰੰਤਰ ਕਾਰਵਾਈ ਵਪਾਰੀਆਂ ਨੂੰ ਨਿਰੰਤਰ ਮੌਕੇ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ ਪਰ ਨਿਰੰਤਰ ਸਾਵਧਾਨੀ ਵੀ ਮੰਗਦੀ ਹੈ।

ਡੇ ਟ੍ਰੇਡਿੰਗ ਲਈ ਰਣਨੀਤੀਆਂ ਵੋਲੈਟਿਲਟੀ ਦਾ ਫਾਇਦਾ ਉਠਾਉਣ ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦੀਆਂ ਹਨ। ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਕੀਮਤਾਂ ਤੇਜ਼ੀ ਨਾਲ ਬਦਲ ਸਕਦੀਆਂ ਹਨ, ਛੋਟੇ ਸਮੇਂ ਵਿੱਚ ਵੱਡੇ ਹਿੱਸਿਆਂ ਨਾਲ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਕਰਦੀਆਂ ਹਨ। ਜਦੋਂਕਿ ਇਹ ਵੋਲੈਟਿਲਟੀ ਲਾਭ ਦੀ ਸੰਭਾਵਨਾ ਪੇਸ਼ ਕਰਦੀ ਹੈ, ਇਹ ਇੱਕੋ ਜਿਹੇ ਵੱਡਾ ਜੋਖਮ ਵੀ ਲਿਆਉਂਦੀ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ ਸਮਝਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੀਮਤਾਂ ਬਜ਼ਾਰ ਭਾਵਨਾ, ਵਿਸ਼ਵਵਿਆਪੀ ਆਰਥਿਕ ਕਾਰਕਾਂ ਅਤੇ ਤਕਨੀਕੀ ਵਿਕਾਸਾਂ ਦੇ ਗੁੰਝਲਦਾਰ ਮਿਸ਼ਰਣ ਨਾਲ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦੀਆਂ ਹਨ।

ਇਸ ਵਾਤਾਵਰਣ ਵਿੱਚ ਸਫਲਤਾ ਖੁਸ਼ਕਿਸਮਤੀ ਜਾਂ ਅੰਤਰਜਨੀ ਭਾਵਨਾ ਨਾਲੋਂ ਵੱਧ ਚਾਹੀਦੀ ਹੈ। ਇਹ ਬਜ਼ਾਰ ਯਾਂਤਰਾਂ, ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ ਅਤੇ ਸਖ਼ਤ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੀ ਡੂੰਘੀ ਸਮਝ ਦੀ ਲੋੜ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ ਸਹੀ ਪਲੇਟਫਾਰਮ ਚੁਣਨੇ ਚਾਹੀਦੇ ਹਨ, ਫੀਆਂ ਨੂੰ ਸਮਝਣਾ ਚਾਹੀਦਾ ਹੈ ਅਤੇ ਵਪਾਰਾਂ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਚਲਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ ਆਪਣੇ ਮਾਰਜਿਨ ਨੂੰ ਬਚਾਇਆ ਜਾ ਸਕੇ। ਸਾਫ਼ ਯੋਜਨਾ ਤੋਂ ਬਿਨਾਂ, ਬਜ਼ਾਰ ਦੀ ਤੇਜ਼ ਰਫ਼ਤਾਰ ਕੁਝ ਹੀ ਸਮੇਂ ਵਿੱਚ ਪੂੰਜੀ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਖਤਮ ਕਰ ਸਕਦੀ ਹੈ।

ਬਜ਼ਾਰ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਸੂਚਿਤ ਵਪਾਰ ਫੈਸਲੇ ਲੈਣ ਲਈ, ਹਿੱਸੇਦਾਰਾਂ ਨੂੰ ਖਾਸ ਵਿਧੀਆਂ ਨਾਲ ਬਜ਼ਾਰ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਣ ਆਮ ਤੌਰ ਤੇ ਤਕਨੀਕੀ ਅਤੇ ਮੂਲਭੂਤ ਢੰਗਾਂ ਵਿੱਚ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ, ਹਾਲਾਂਕਿ ਡੇ ਟ੍ਰੇਡਰ ਅਕਸਰ ਪਹਿਲੇ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਕੀਮਤ ਕਿਰਿਆ ਨੂੰ ਚਲਾਉਣ ਵਾਲੇ ਕਾਰਕ ਨੂੰ ਸਮਝਣਾ ਲਾਭਕਾਰੀ ਰਣਨੀਤੀ ਵਿਕਸਿਤ ਕਰਨ ਦਾ ਪਹਿਲਾ ਕਦਮ ਹੈ।

ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ ਦੀਆਂ ਬੁਨਿਆਦੀਆਂ

ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ ਚਾਰਟਾਂ, ਸੂਚਕਾਂ ਅਤੇ ਕੀਮਤ ਪੈਟਰਨਾਂ ਦੀ ਪੜ੍ਹਾਈ ਨਾਲ ਭਵਿੱਖੀ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦੀ ਭਵਿੱਖਭਾਣੀ ਕਰਨ ਨਾਲ ਸਬੰਧਤ ਹੈ। ਵਪਾਰੀ ਰੁਝਾਨਾਂ ਅਤੇ ਸੰਭਾਵੀ ਐਂਟਰੀ ਜਾਂ ਐਗਜ਼ਿਟ ਪੁਆਇੰਟਾਂ ਦੀ ਭਾਲ ਕਰਦੇ ਹਨ ਜੋ ਇਤਿਹਾਸਕ ਡਾਟਾ ਤੇ ਅਧਾਰਤ ਹਨ। ਇਹ ਵਿਧੀ ਮੰਨਦੀ ਹੈ ਕਿ ਪਿਛਲੀ ਵਪਾਰ ਗਤੀਵਿਧੀ ਅਤੇ ਕੀਮਤ ਬਦਲਾਅ ਅਸੈੱਟ ਦੇ ਭਵਿੱਖੀ ਕੀਮਤ ਉਤਰਾਅ ਦੇ ਮਹੱਤਵਪੂਰਨ ਸੂਚਕ ਹੋ ਸਕਦੇ ਹਨ।

ਸਾਧਾਰਨ ਟੂਲਾਂ ਵਿੱਚ ਚਾਰਟ ਪੈਟਰਨ ਸ਼ਾਮਲ ਹਨ ਜੋ ਰੁਝਾਨ ਦੇ ਉਲਟ ਜਾਂ ਜਾਰੀ ਰੱਖਣ ਦਾ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ। ਵਪਾਰੀ ਵੋਲਿਊਮ ਸੂਚਕ ਵੀ ਵਰਤਦੇ ਹਨ ਤਾਂ ਜੋ ਕੀਮਤ ਉਤਰਾਅ ਦੀ ਮਜ਼ਬੂਤੀ ਨੂੰ ਮਾਪਿਆ ਜਾ ਸਕੇ। ਕੀਮਤ ਵਧਣ ਦੌਰਾਨ ਉੱਚ ਵਪਾਰ ਵੋਲਿਊਮ ਖਰੀਦਦਾਰਾਂ ਵਿੱਚ ਮਜ਼ਬੂਤ ਵਿਸ਼ਵਾਸ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ, ਜਦਕਿ ਘੱਟ ਵੋਲਿਊਮ ਕਮਜ਼ੋਰ ਰੁਝਾਨ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ ਉਲਟ ਸਕਦਾ ਹੈ।

ਸਪੋਰਟ ਅਤੇ ਰੈਜ਼ਿਸਟੈਂਸ ਪੱਧਰਾਂ ਨੂੰ ਪਛਾਣ ਕੇ, ਵਪਾਰੀ ਆਦੇਸ਼ ਅੱਪ ਕਰ ਸਕਦੇ ਹਨ ਜਿੱਥੇ ਅਸੈੱਟ ਇਤਿਹਾਸਕ ਤੌਰ ਤੇ ਉਸ ਕੀਮਤ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗਣ ਜਾਂ ਉੱਤੇ ਚੜ੍ਹਨ ਵਿੱਚ ਅਸਫਲ ਰਿਹਾ ਹੈ। ਇਹ ਤਕਨੀਕੀ ਪੱਧਰ ਬਜ਼ਾਰ ਲਈ ਮਨੋਵਿਗਿਆਨਕ ਅੜਿੱਕੇ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਉੱਚ ਗਤੀ ਵਾਲੇ ਵਾਤਾਵਰਣ ਵਿੱਚ ਵਪਾਰਾਂ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਸਮਾਂ ਦੇਣ ਲਈ ਇਨ੍ਹਾਂ ਚਾਰਟਾਂ ਨੂੰ ਮਾਹਰ ਹੋਣਾ ਜ਼ਰੂਰੀ ਹੈ।

ਮੂਲਭੂਤ ਵਿਸ਼ਲੇਸ਼ਣ ਅਤੇ ਭਾਵਨਾ

ਜਦੋਂਕਿ ਡੇ ਟ੍ਰੇਡਰ ਚਾਰਟਾਂ ਤੇ ਧਿਆਨ ਕੇਂਦ੍ਰਿਤ ਕਰਦੇ ਹਨ, ਮੂਲਭੂਤ ਵਿਸ਼ਲੇਸ਼ਣ ਅਜੇ ਵੀ ਪ੍ਰਸੰਗਿਕ ਹੈ। ਇਹ ਅਸੈੱਟ ਦੀ ਅੰਦਰੂਨੀ ਕੀਮਤ, ਨੈੱਟਵਰਕ ਗਤੀਵਿਧੀ ਅਤੇ ਅਪਣਾਉਣ ਦਰਾਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਨਾਲ ਸਬੰਧਤ ਹੈ। ਬਿਟਕਾਇਨ ਅਤੇ ਹੋਰ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਲਈ, ਇਹ ਚੇਨ ਮੈਟ੍ਰਿਕਸ ਜਿਵੇਂ ਐਕਟਿਵ ਪਤਿਆਂ ਦੀ ਗਿਣਤੀ ਜਾਂ ਕੁੱਲ ਲੈਣ-ਦੇਣ ਵੋਲਿਊਮ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਸ਼ਾਮਲ ਕਰ ਸਕਦਾ ਹੈ।

ਛੋਟੇ ਸਮੇਂ ਦੀ ਕੀਮਤ ਕਿਰਿਆ ਵਿੱਚ ਬਜ਼ਾਰ ਭਾਵਨਾ ਵੱਡੀ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦੀ ਹੈ। ਖ਼ਬਰਾਂ ਵਾਲੇ ਘਟਨਾਵਾਂ, ਨਿਯਮਨਕਾਰੀ ਵਿਕਾਸ ਜਾਂ ਮੈਕ੍ਰੋਆਰਥਿਕ ਬਦਲਾਅ ਬਜ਼ਾਰ ਵਿੱਚ ਤੁਰੰਤ ਅਤੇ ਤਿੱਖੇ ਪ੍ਰਤੀਕਿਰਿਆਵਾਂ ਪੈਦਾ ਕਰ ਸਕਦੇ ਹਨ। ਵਪਾਰੀ ਖ਼ਬਰਾਂ ਫੀਡਾਂ ਅਤੇ ਸੋਸ਼ਲ ਮੀਡੀਆ ਨੂੰ ਨਿਗਰਾਨੀ ਕਰਦੇ ਹਨ ਤਾਂ ਜੋ ਆਮ ਮੂਡ ਬੁਲਿਸ਼ ਜਾਂ ਬੇਅਰਿਸ਼ ਹੈ ਤੋਂ ਅੰਦਾਜ਼ਾ ਲਗਾਇਆ ਜਾ ਸਕੇ।

ਉਦਾਹਰਨ ਲਈ, ਸੰਸਥਾਗਤ ਅਪਣਾਉਣ ਦੀ ਖ਼ਬਰ ਖਰੀਦਣ ਵਾਲੀ ਭਾਗਮਯਾਨਾ ਲੈ ਸਕਦੀ ਹੈ, ਜਦਕਿ ਨਿਯਮਨਕਾਰੀ ਕ੍ਰੈਕਡਾਊਨ ਘਬਰਾਹਟ ਵਾਲੀ ਵਿਕਰੀ ਨੂੰ ਲੈ ਸਕਦੇ ਹਨ। ਇੱਕ ਵਿਆਪਕ ਰਣਨੀਤੀ ਤਕਨੀਕੀ ਸੰਕੇਤਾਂ ਨੂੰ ਵਿਸ਼ਾਲ ਬਜ਼ਾਰ ਹਾਲਾਤਾਂ ਦੇ ਜਾਗਰੂਕ ਨਾਲ ਜੋੜਦੀ ਹੈ। ਵੱਡੀਆਂ ਖ਼ਬਰਾਂ ਵਾਲੀਆਂ ਘਟਨਾਵਾਂ ਦੀ ਅਣਜਾਣ ਤਕਨੀਕੀ ਵਪਾਰੀ ਨੂੰ ਅਚਾਨਕ, ਖ਼ਬਰਾਂ ਵਾਲੀ ਵੋਲੈਟਿਲਟੀ ਤੋਂ ਖੁੱਲ੍ਹਾ ਛੱਡ ਸਕਦੀ ਹੈ।

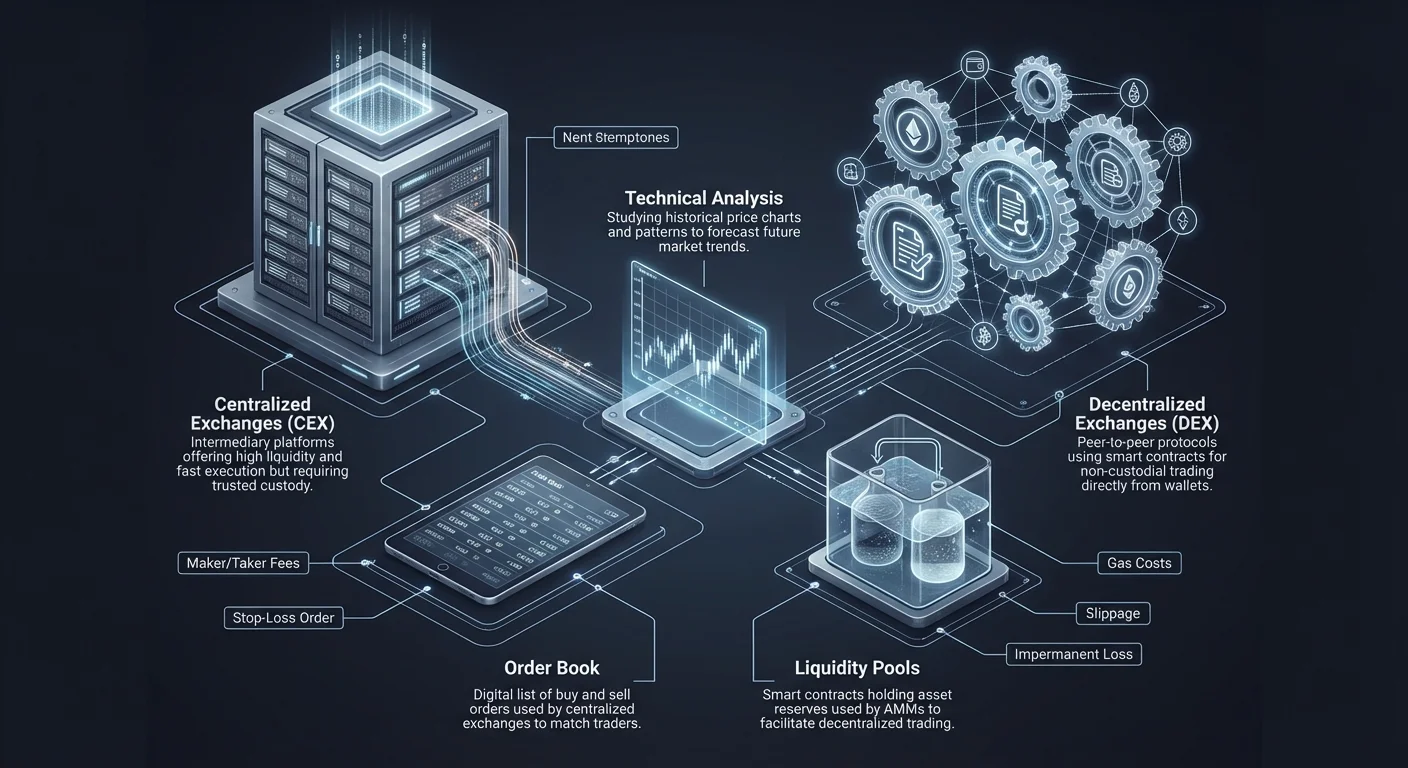

ਐਕਸਚੇਂਜ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਕਿਸਮਾਂ

ਵਪਾਰ ਲਈ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਪਲੇਟਫਾਰਮ ਰਣਨੀਤੀ ਚਲਾਉਣ, ਫੀਆਂ ਅਤੇ ਸੁਰੱਖਿਆ ਤੇ ਗੰਭੀਰ ਪ੍ਰਭਾਵ ਪਾਉਂਦੇ ਹਨ। ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਦੋ ਮੁੱਖ ਕਿਸਮਾਂ ਦੇ ਐਕਸਚੇਂਜ ਪੇਸ਼ ਕਰਦਾ ਹੈ: Centralized Exchanges (CEXs) ਅਤੇ Decentralized Exchanges (DEXs)। ਹਰ ਇੱਕ ਦੇ ਵੱਖਰੇ ਓਪਰੇਸ਼ਨਲ ਮਾਡਲ ਅਤੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਵਪਾਰੀਆਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

Centralized Exchanges (CEX)

Centralized Exchange ਰਵਾਇਤੀ ਸਟਾਕ ਬ੍ਰੋਕਰੇਜ ਜਾਂ ਬੈਂਕ ਵਾਂਗ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵਿਕਰੇਤਾਵਾਂ ਨੂੰ ਮਿਲਾਉਣ ਵਾਲਾ ਭਰੋਸੇਯੋਗ ਵਿਚੋਲੇ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਅਕਾਊਂਟ ਬਣਾਉਣੇ ਪੈਂਦੇ ਹਨ, Know Your Customer (KYC) ਪ੍ਰਕਿਰਿਆਵਾਂ ਰਾਹੀਂ ਪਛਾਣ ਯੋਗ ਕਰਨੀ ਪੈਂਦੀ ਹੈ, ਅਤੇ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਨਿਯੰਤਰਿਤ ਵਾਲਟ ਵਿੱਚ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਨੇ ਪੈਂਦੇ ਹਨ।

CEXs ਆਮ ਤੌਰ ਤੇ ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਜੋ ਸਥਿਰ ਕੀਮਤਾਂ ਤੇ ਤੇਜ਼ ਵਪਾਰ ਚਲਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ। ਉਹ ਆਰਡਰ ਬੁੱਕਾਂ ਰੱਖਦੇ ਹਨ ਜਿੱਥੇ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਦੇਸ਼ ਲਿਸਟ ਕੀਤੇ ਅਤੇ ਮਿਲਾਏ ਜਾਂਦੇ ਹਨ। ਇਹ ਢਾਂਚਾ ਅਡਵਾਂਸਡ ਆਰਡਰ ਕਿਸਮਾਂ ਅਤੇ ਉੱਚ-ਗਤੀ ਵਾਲੇ ਲੈਣ-ਦੇਣ ਲਈ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ, ਜੋ ਸੈਕਿੰਡਾਂ ਦੇ ਹਿੱਸੇ ਤੇ ਨਿਰਭਰ ਡੇ ਟ੍ਰੇਡਿੰਗ ਰਣਨੀਤੀਆਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹਨ।

ਹਾਲਾਂਕਿ, CEX ਵਰਤਣ ਨਾਲ ਫੰਡਾਂ ਦੀ ਹਿਰਾਸਤ ਲਈ ਤੀਜੀ ਪਾਰਟੀ ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਐਕਸਚੇਂਜ ਜਮ੍ਹਾਂ ਕੀਤੇ ਅਸੈੱਟਾਂ ਦੀਆਂ ਪ੍ਰਾਈਵੇਟ ਕੁੰਜੀਆਂ ਰੱਖਦਾ ਹੈ। ਜੇ ਐਕਸਚੇਂਜ ਇਨਸਾਲਵੈਂਸੀ ਜਾਂ ਸੁਰੱਖਿਆ ਭੰਗ ਦਾ ਸਾਹਮਣਾ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਪਭੋਗਤਾ ਫੰਡ ਜੋਖਮ ਵਿੱਚ ਹੋ ਸਕਦੇ ਹਨ। ਇਤਿਹਾਸ ਵਿੱਚ ਕਈ Centralized ਪਲੇਟਫਾਰਮਾਂ ਦੇ ਅਸਫਲ ਹੋਣ ਦੇ ਉਦਾਹਰਨ ਹਨ, ਜੋ ਐਕਟਿਵ ਵਪਾਰ ਨਾ ਕਰਨ ਵੇਲੇ ਵੱਡੀਆਂ ਹੋਲਡਿੰਗਾਂ ਨੂੰ ਸੈਲਫ-ਕਸਟਡੀ ਵਿੱਚ ਬਦਲਣ ਦੀ ਮਹੱਤਤਾ ਤੇ ਰੋਸ਼ਨੀ ਪਾਉਂਦੇ ਹਨ।

Decentralized Exchanges (DEX)

Decentralized Exchanges ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਜਾਂ ਵਿਚੋਲੇ ਤੋਂ ਬਿਨਾਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਬਲਾਕਚੇਨ ਤੇ ਸਮਾਰਟ ਕੰਟ੍ਰੈਕਟਾਂ ਰਾਹੀਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਜੋ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਇੱਕ ਦੂਜੇ ਨਾਲ ਸਿੱਧਾ ਵਪਾਰ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਇਹ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਮਾਡਲ ਬਿਨਾਂ ਅਕਾਊਂਟ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਜਾਂ ਪਛਾਣ ਯੋਗਤਾ ਤੋਂ ਕ੍ਰਿਪਟੋ ਵਾਲਟ ਵਾਲੇ ਕਿਸੇ ਨੂੰ ਵੀ ਹਿੱਸਾ ਲੈਣ ਵਾਲਾ ਪਰਮਿਸ਼ਨਲੈੱਸ ਵਾਤਾਵਰਣ ਬਣਾਉਂਦਾ ਹੈ।

DEXs ਗੋਪਨੀਯਤਾ ਅਤੇ ਸੈਲਫ-ਕਸਟਡੀ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਉਪਭੋਗਤਾ ਵਪਾਰ ਪ੍ਰਕਿਰਿਆ ਭਰ ਵਿੱਚ ਆਪਣੀਆਂ ਪ੍ਰਾਈਵੇਟ ਕੁੰਜੀਆਂ ਅਤੇ ਫੰਡਾਂ ਦਾ ਪੂਰਾ ਨਿਯੰਤਰਣ ਰੱਖਦੇ ਹਨ। ਵਪਾਰ ਉਪਭੋਗਤਾ ਦੇ ਵਾਲਟ ਤੋਂ ਸਿੱਧੇ ਚਲਾਏ ਜਾਂਦੇ ਹਨ, ਜੋ ਪਲੇਟਫਾਰਮ ਹੈਕ ਜਾਂ ਬੈਂਕਰਪਸੀ ਤੋਂ ਅਸੈੱਟ ਗੁਆਉਣ ਦਾ ਜੋਖਮ ਘਟਾਉਂਦੇ ਹਨ।

ਵਪਾਰ-ਆਫ ਅਕਸਰ ਗੁੰਝਲਦਾਰਤਾ ਅਤੇ ਗਤੀ ਨਾਲ ਸਬੰਧਤ ਹੁੰਦਾ ਹੈ। ਪੁਰਾਣੇ DEXs ਆਪਣੇ Centralized ਸਾਥੀਆਂ ਨਾਲੋਂ ਹੌਲੀ ਸਨ, ਹਾਲਾਂਕਿ ਆਧੁਨਿਕ Automated Market Makers (AMMs) ਨੇ ਕੁਸ਼ਲਤਾ ਵਿੱਚ ਸੁਧਾਰ ਕੀਤਾ ਹੈ। DEXs ਨੂੰ ਹਰ ਲੈਣ-ਦੇਣ ਲਈ ਨੈੱਟਵਰਕ ਗੈਸ ਫੀਆਂ ਅਦਾ ਕਰਨੀਆਂ ਪੈਂਦੀਆਂ ਹਨ, ਜੋ ਨੈੱਟਵਰਕ ਭੀੜ ਵਾਲੇ ਸਮੇਂ ਵਿੱਚ ਮਹਿੰਗੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਆਰਡਰ ਚਲਾਉਣ ਅਤੇ ਕਿਸਮਾਂ

ਵਪਾਰ ਚਲਾਉਣਾ ਸਿਰਫ਼ ਬਟਨ ਤੇ ਕਲਿੱਕ ਕਰਨ ਨਾਲੋਂ ਵੱਧ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ ਉਪਲਬਧ ਵੱਖ-ਵੱਖ ਆਰਡਰ ਕਿਸਮਾਂ ਅਤੇ ਉਹਨਾਂ ਨੂੰ ਬਜ਼ਾਰ ਦੀ ਲਿਕਵਿਡਿਟੀ ਨਾਲ ਕਿਵੇਂ ਇੰਟਰੈਕਟ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ ਲਾਗਤਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕੀਤਾ ਜਾ ਸਕੇ। ਕਿਸੇ ਵੀ ਵਪਾਰ ਵਿੱਚ ਦੋ ਮੁੱਖ ਭੂਮਿਕਾਵਾਂ ਹਨ "maker" ਅਤੇ "taker," ਅਤੇ ਇਸ ਵਿਭਾਜਨ ਨੂੰ ਸਮਝਣਾ ਲਾਗਤਾਂ ਪ੍ਰਬੰਧਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

"maker" ਉਹ ਵਪਾਰੀ ਹੈ ਜੋ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਉਹ ਲਿਮਿਟ ਆਰਡਰ ਪਾਉਂਦੇ ਹਨ ਜੋ ਤੁਰੰਤ ਚਲਾਏ ਨਹੀਂ ਕਿਉਂਕਿ ਕੀਮਤ ਹਾਲੀਆ ਬਜ਼ਾਰ ਮੁੱਲ ਤੋਂ ਦੂਰ ਸੈੱਟ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਆਰਡਰ ਆਰਡਰ ਬੁੱਕ ਵਿੱਚ ਬੈਠੇ ਰਹਿੰਦੇ ਹਨ, ਦੂਜੇ ਵਪਾਰੀ ਨੂੰ ਕੀਮਤ ਸਵੀਕਾਰ ਕਰਨ ਦੀ ਉਡੀਕ ਕਰਦੇ ਹਨ। ਬੁੱਕ ਵਿੱਚ ਵੋਲਿਊਮ ਜੋੜ ਕੇ, makers ਬਜ਼ਾਰ ਨੂੰ ਸਥਿਰ ਕਰਨ ਅਤੇ ਹੋਰਾਂ ਲਈ ਵਪਾਰ ਸੌਖਾ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦੇ ਹਨ।

"taker" ਉਹ ਵਪਾਰੀ ਹੈ ਜੋ ਆਰਡਰ ਬੁੱਕ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦਾ ਹੈ। ਉਹ ਮਾਰਕੀਟ ਆਰਡਰ ਪਾਉਂਦੇ ਹਨ ਜੋ ਮੌਜੂਦਾ ਲਿਮਿਟ ਆਰਡਰਾਂ ਵਿਰੁੱਧ ਤੁਰੰਤ ਚਲਾਏ ਜਾਂਦੇ ਹਨ। Takers ਗਤੀ ਨੂੰ ਕੀਮਤ ਨਿਰਭੌਲਤਾ ਤੇ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ, ਹਾਲੀਆ ਬਜ਼ਾਰ ਦਰ ਨੂੰ ਸਵੀਕਾਰ ਕਰਕੇ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਤੁਰੰਤ ਐਂਟਰ ਜਾਂ ਐਗਜ਼ਿਟ ਕਰਦੇ ਹਨ। ਕਿਉਂਕਿ ਉਹ ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦੇ ਹਨ, takers ਅਕਸਰ makers ਨਾਲੋਂ ਵੱਧ ਵਪਾਰ ਫੀਆਂ ਅਦਾ ਕਰਦੇ ਹਨ।

Market vs. Limit Orders

ਮਾਰਕੀਟ ਆਰਡਰ ਤੁਰੰਤ ਚਲਾਉਣ ਲਈ ਡਿਜ਼ਾਇਨ ਕੀਤੇ ਗਏ ਹਨ। ਵਪਾਰੀ ਉਹ ਕ੍ਰਿਪਟੋ ਦੀ ਮਾਤਰਾ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ ਜੋ ਉਹ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਅਤੇ ਐਕਸਚੇਂਜ ਇਸ ਨੂੰ ਆਰਡਰ ਬੁੱਕ ਵਿੱਚ ਸਭ ਤੋਂ ਵਧੀਆ ਉਪਲਬਧ ਕੀਮਤਾਂ ਨਾਲ ਮਿਲਾਉਂਦਾ ਹੈ। ਇਹ ਗਤੀ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਵੇਲੇ ਉਪਯੋਗੀ ਹੈ, ਜਿਵੇਂ ਬ੍ਰੇਕਆਊਟ ਜਾਂ ਘਬਰਾਲੂ ਵਿਕਰੀ ਦੌਰਾਨ।

ਮਾਰਕੀਟ ਆਰਡਰਾਂ ਦਾ ਨੁਕਸਾਨ ਕੀਮਤ ਨਿਯੰਤਰਣ ਦੀ ਘਾਟ ਹੈ। ਵੋਲੈਟਾਈਲ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, ਅੰਤਿਮ ਚਲਾਉਣ ਵਾਲੀ ਕੀਮਤ ਬਟਨ ਦਬਾਉਣ ਵੇਲੇ ਸਕ੍ਰੀਨ ਤੇ ਵੇਖੀ ਕੀਮਤ ਤੋਂ ਬਹੁਤ ਵੱਧ ਬਦਲ ਸਕਦੀ ਹੈ। ਇਹ ਅਸੰਗਤੀ slippage ਵਜੋਂ ਜਾਣੀ ਜਾਂਦੀ ਹੈ ਅਤੇ ਲਾਭ ਨੂੰ ਖਾ ਸਕਦੀ ਹੈ।

ਲਿਮਿਟ ਆਰਡਰ ਵਪਾਰੀਆਂ ਨੂੰ ਉਹ ਨਿਰਧਾਰਤ ਕੀਮਤ ਸੈੱਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ ਜਿਸ ਤੇ ਉਹ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਲਈ ਤਿਆਰ ਹਨ। ਵਪਾਰ ਤਾਂ ਹੀ ਚਲੇਗਾ ਜੇ ਬਜ਼ਾਰ ਉਸ ਕੀਮਤ ਤੱਕ ਪਹੁੰਚ ਜਾਵੇ। ਇਹ ਐਂਟਰੀ ਅਤੇ ਐਗਜ਼ਿਟ ਪੁਆਇੰਟਾਂ ਤੇ ਨਿਰਭਰ ਕੰਟਰੋਲ ਦਿੰਦਾ ਹੈ ਪਰ ਟੀਚਾ ਕੀਮਤ ਤੋਂ ਬਜ਼ਾਰ ਦੂਰ ਜਾਣ ਤੇ ਆਰਡਰ ਨਾ ਭਰਨ ਦਾ ਜੋਖਮ ਲੈ ਆਉਂਦਾ ਹੈ।

Automated Market Makers (AMMs)

ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਫਾਈਨੈਂਸ (DeFi) ਖੇਤਰ ਵਿੱਚ, ਵਪਾਰ ਅਕਸਰ ਰਵਾਇਤੀ ਆਰਡਰ ਬੁੱਕਾਂ ਤੋਂ ਬਿਨਾਂ ਹੁੰਦਾ ਹੈ। ਇਸ ਦੀ ਬਜਾਏ, ਪ੍ਰੋਟੋਕੋਲ Automated Market Makers (AMMs) ਵਰਤਦੇ ਹਨ। ਇਹ ਸਿਸਟਮ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਵਰਤ ਕੇ ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਨੂੰ ਆਪਣੇ ਆਪ ਵਪਾਰ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ ਨਾ ਕਿ ਖਰੀਦਦਾਰ ਨੂੰ ਵਿਕਰੇਤਾ ਨਾਲ ਸਿੱਧਾ ਮਿਲਾਉਣਾ।

ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਦੀ ਯਾਂਤਰੀ

ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਸਮਾਰਟ ਕੰਟ੍ਰੈਕਟ ਹਨ ਜੋ ਦੋ ਜਾਂ ਵੱਧ ਟੋਕਨਾਂ ਦੇ ਰਿਜ਼ਰਵ ਰੱਖਦੇ ਹਨ। ਉਪਭੋਗਤਾ, ਜਿਨ੍ਹਾਂ ਨੂੰ Liquidity Providers (LPs) ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਇਨ੍ਹਾਂ ਅਸੈੱਟਾਂ ਨੂੰ ਪੂਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ। ਉਦਾਹਰਨ ਲਈ, ਇੱਕ ਪੂਲ ਵਿੱਚ Ethereum (ETH) ਅਤੇ USDC ਵਰਗੇ ਸਟੇਬਲਕਾਇਨ ਦੀ ਬਰਾਬਰ ਕੀਮਤ ਹੋ ਸਕਦੀ ਹੈ।

ਜਦੋਂ ਵਪਾਰੀ ETH ਨੂੰ USDC ਲਈ ਬਦਲਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਉਹ ਪੂਲ ਵਿਰੁੱਧ ਵਪਾਰ ਕਰਦਾ ਹੈ ਨਾ ਕਿ ਦੂਜੇ ਵਿਅਕਤੀ ਨਾਲ। ਉਹ ਕੰਟ੍ਰੈਕਟ ਨੂੰ ETH ਭੇਜਦਾ ਹੈ ਅਤੇ ਵਾਪਸ USDC ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ। AMM ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਾਂ ਦੇ ਅਨੁਪਾਤ ਤੇ ਅਧਾਰਤ ਬਦਲਣ ਦਰ ਨਿਰਧਾਰਤ ਕਰਨ ਲਈ ਗਣਿਤੀ ਫਾਰਮੂਲਾ ਵਰਤਦਾ ਹੈ।

ਸਭ ਤੋਂ ਆਮ ਫਾਰਮੂਲਾ ਕਾਨਸਟੈਂਟ ਪ੍ਰੋਡਕਟ ਫਾਰਮੂਲਾ ਹੈ, ਅਕਸਰ x * y = k ਵਜੋਂ ਪ੍ਰਗਟ। ਇੱਥੇ, x ਅਤੇ y ਦੋ ਟੋਕਨਾਂ ਦੀਆਂ ਮਾਤਰਾਵਾਂ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ, ਅਤੇ k ਇੱਕ ਕਾਨਸਟੈਂਟ ਮੁੱਲ ਹੈ। ਇਹ ਯਾਂਤਰ ਨਿਸ਼ਚਿਤ ਕਰਦਾ ਹੈ ਕਿ ਹਮੇਸ਼ਾ ਲਿਕਵਿਡਿਟੀ ਉਪਲਬਧ ਹੈ, ਕਿਉਂਕਿ ਟੋਕਨਾਂ ਦੇ ਅਨੁਪਾਤ ਵਿੱਚ ਬਦਲਾਅ ਨਾਲ ਕੀਮਤ ਆਪਣੇ ਆਪ ਐਡਜਸਟ ਹੋ ਜਾਂਦੀ ਹੈ।

ਆਰਬਿਟ੍ਰਾਜ ਅਤੇ ਕੀਮਤ ਨਿਰਧਾਰਣ

AMMs ਆਪਣੀਆਂ ਕੀਮਤਾਂ ਨੂੰ ਵਿਸ਼ਾਲ ਬਜ਼ਾਰ ਨਾਲ ਮੇਲ ਖਾਉਣ ਲਈ ਆਰਬਿਟ੍ਰਾਜ ਵਪਾਰੀਆਂ ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਜੇ AMM ਤੇ ਅਸੈੱਟ ਦੀ ਕੀਮਤ Centralized ਐਕਸਚੇਂਜ ਤੋਂ ਵੱਖਰੀ ਹੋ ਜਾਵੇ, ਤਾਂ ਮੌਕਾ ਪੈਦਾ ਹੁੰਦਾ ਹੈ। ਵਪਾਰੀ ਉਸ ਥਾਂ ਤੋਂ ਖਰੀਦ ਸਕਦੇ ਹਨ ਜਿੱਥੇ ਇਹ ਸਸਤਾ ਹੈ ਅਤੇ ਜਿੱਥੇ ਮਹਿੰਗਾ ਹੈ ਉੱਥੇ ਵੇਚ ਸਕਦੇ ਹਨ।

ਉਦਾਹਰਨ ਲਈ, ਜੇ ETH/USDC ਪੂਲ ਵਿੱਚ ਵਿਆਪਕ ਖਰੀਦ ਨਾਲ ETH ਦੀ ਕੀਮਤ ਬਜ਼ਾਰ ਔਸਤ ਤੋਂ ਵੱਧ ਹੋ ਜਾਵੇ, ਤਾਂ ਆਰਬਿਟ੍ਰੇਜ਼ਰ ਪੂਲ ਵਿੱਚ ETH ਵੇਚਣਗੇ। ਇਹ ਵਿਕਰੀ ਦਬਾਅ ਪੂਲ ਵਿੱਚ ETH ਦੀ ਸਪਲਾਈ ਵਧਾਉਂਦਾ ਹੈ ਅਤੇ ਕੀਮਤ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ ਜਦੋਂ ਤੱਕ ਇਹ ਗਲੋਬਲ ਬਜ਼ਾਰ ਦਰ ਨਾਲ ਮੇਲ ਨਾ ਖਾ ਲਵੇ।

ਇਹ ਸੈਲਫ-ਰੈਗੂਲੇਟਿੰਗ ਯਾਂਤਰ ਨਿਸ਼ਚਿਤ ਕਰਦਾ ਹੈ ਕਿ AMMs ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਤੋਂ ਬਿਨਾਂ ਕਾਰਯਕਾਰੀ ਅਤੇ ਸਹੀ ਰਹਿਣ। ਹਾਲਾਂਕਿ, DEX ਵਰਤਣ ਵਾਲੇ ਡੇ ਟ੍ਰੇਡਰ ਲਈ, ਇਸ ਗਤੀਵਿਧੀ ਨੂੰ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ, ਕਿਉਂਕਿ ਪੂਲ ਵਿੱਚ ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵੱਡੇ ਆਰਡਰਾਂ ਤੇ ਵੱਡਾ ਕੀਮਤ ਪ੍ਰਭਾਵ ਪਾ ਸਕਦੀ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਦੀ ਮਹੱਤਵਪੂਰਨ ਭੂਮਿਕਾ

ਲਿਕਵਿਡਿਟੀ ਇੱਕ ਬੁਨਿਆਦੀ ਸੰਕਲਪ ਹੈ ਜੋ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ ਕਿ ਅਸੈੱਟ ਨੂੰ ਉਸ ਦੀ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕੀਤੇ ਬਿਨਾਂ ਕਿੰਨੀ ਆਸਾਨੀ ਨਾਲ ਖਰੀਦਿਆ ਜਾਂ ਵਿਕਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਡੇ ਟ੍ਰੇਡਿੰਗ ਦੇ ਪ੍ਰਸੰਗ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਕੀਮਤ ਤੋਂ ਇਲਾਵਾ ਨਿਗਰਾਨੀ ਕਰਨ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਮੈਟ੍ਰਿਕ ਹੈ। ਕਾਫ਼ੀ ਲਿਕਵਿਡਿਟੀ ਤੋਂ ਬਿਨਾਂ, ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਐਂਟਰ ਅਤੇ ਐਗਜ਼ਿਟ ਕਰਨਾ ਮੁਸ਼ਕਲ ਅਤੇ ਮਹਿੰਗਾ ਹੋ ਜਾਂਦਾ ਹੈ।

ਵਿੱਤੀ ਲਿਕਵਿਡਿਟੀ ਅਸੈੱਟ ਨੂੰ ਨਕਦ ਵਿੱਚ ਬਦਲਣ ਦੀ ਆਸਾਨੀ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਰਵਾਇਤੀ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, ਨਕਦ ਸਭ ਤੋਂ ਲਿਕਵਿਡ ਅਸੈੱਟ ਹੈ। ਕ੍ਰਿਪਟੋ ਵਿੱਚ, Bitcoin ਅਤੇ ਸਟੇਬਲਕਾਇਨ ਵਰਗੇ ਵੱਡੇ ਅਸੈੱਟ ਲਿਕਵਿਡ ਬੇਸ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਵਪਾਰੀਆਂ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਉੱਚ ਵੋਲਿਊਮ ਵਾਲੇ ਵਪਾਰ ਜੋੜੇ ਵਪਾਰ ਕਰ ਰਹੇ ਹਨ ਤਾਂ ਜੋ ਸਟੇਬਲ ਅਸੈੱਟ ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਵਾਪਸ ਬਦਲਿਆ ਜਾ ਸਕੇ।

ਬਜ਼ਾਰ ਲਿਕਵਿਡਿਟੀ ਬਜ਼ਾਰ ਦੀ ਸਥਿਰਤਾ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਲਿਕਵਿਡ ਬਜ਼ਾਰ ਵਿੱਚ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਦੇਸ਼ਾਂ ਦਾ ਉੱਚ ਵੋਲਿਊਮ ਹੁੰਦਾ ਹੈ, "ਡੀਪ" ਆਰਡਰ ਬੁੱਕ ਬਣਾਉਂਦਾ ਹੈ। ਇਹ ਡੂੰਘਾਈ ਵੱਡੇ ਵਪਾਰਾਂ ਨੂੰ ਸੋਖ ਲੈਂਦੀ ਹੈ ਬਿਨਾਂ ਵੱਡੇ ਕੀਮਤ ਉਤਰਾਅ ਜਾਂ ਕ੍ਰੈਸ਼ ਤੋਂ ਬਿਨਾਂ। ਉਲਟ, ਇਲੀਕਵਿਡ ਬਜ਼ਾਰ ਉਪਰਲਾ ਹੁੰਦਾ ਹੈ; ਇੱਕ ਵੱਡਾ ਆਰਡਰ ਕੀਮਤ ਨੂੰ ਬਹੁਤ ਵੱਧ ਬਦਲ ਸਕਦਾ ਹੈ।

ਡੇ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਖਾਸ ਉੱਚ-ਜੋਖਮ ਰਣਨੀਤੀ ਨਾ ਹੋਵੇ ਤਾਂ ਇਲੀਕਵਿਡ ਬਜ਼ਾਰਾਂ ਤੋਂ ਬਚਣਾ ਚਾਹੀਦਾ ਹੈ। ਘੱਟ-ਵੋਲਿਊਮ ਵਾਲੇ ਆਲਟਕਾਇਨ ਵਪਾਰ ਕਰਨ ਨਾਲ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ "ਫਸਣ" ਦਾ ਜੋਖਮ ਹੁੰਦਾ ਹੈ। ਜੇ ਵਪਾਰੀ ਇਲੀਕਵਿਡ ਕਾਇਨ ਦੀ ਵੱਡੀ ਮਾਤਰਾ ਖਰੀਦਦਾ ਹੈ, ਤਾਂ ਵਿਕਰੀ ਕਰਨ ਵੇਲੇ ਖਰੀਦਦਾਰ ਨਾ ਮਿਲਣ ਕਰਕੇ ਉਸ ਨੂੰ ਆਪਣੀ ਮੰਗ ਕੀਮਤ ਘਟਾਉਣੀ ਪੈ ਸਕਦੀ ਹੈ ਅਤੇ ਨੁਕਸਾਨ ਸਵੀਕਾਰ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ।

ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਤਕਨੀਕਾਂ

ਪੂੰਜੀ ਦੀ ਰਾਖੀ ਕਿਸੇ ਵੀ ਵਪਾਰ ਰਣਨੀਤੀ ਦਾ ਮੁੱਖ ਉਦੇਸ਼ ਹੈ। ਕ੍ਰਿਪਟੋ ਦੀ ਵੋਲੈਟਾਈਲ ਕੁਦਰਤ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜੇ ਢੁਕਵੇਂ ਸੁਰੱਖਿਆ ਉਪਾਵ ਥਾਂ ਵਿੱਚ ਨਾ ਹੋਣ ਤਾਂ ਨੁਕਸਾਨ ਤੇਜ਼ੀ ਨਾਲ ਇਕੱਠੇ ਹੋ ਸਕਦੇ ਹਨ। ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਨੁਕਸਾਨੀ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਸੀਮਿਤ ਕਰਨ ਅਤੇ ਅੱਪਸਾਈਡ ਪੋਟੈਂਸ਼ੀਅਲ ਲਈ ਇਜਾਜ਼ਤ ਦੇਣ ਲਈ ਨਿਯਮਾਂ ਅਤੇ ਟੂਲਾਂ ਦਾ ਸੈੱਟ ਹੈ।

ਪੋਜ਼ੀਸ਼ਨ ਸਾਈਜ਼ਿੰਗ ਅਤੇ ਸਟੌਪਸ

ਪੋਜ਼ੀਸ਼ਨ ਸਾਈਜ਼ਿੰਗ ਕੁੱਲ ਪੂੰਜੀ ਦਾ ਕਿੰਨਾ ਹਿੱਸਾ ਖਾਸ ਵਪਾਰ ਨੂੰ ਵੰਡਣਾ ਨਿਰਧਾਰਤ ਕਰਨ ਨਾਲ ਸਬੰਧਤ ਹੈ। ਆਮ ਅਨੁਮਾਨ ਹੈ ਕਿ ਸਿੰਗਲ ਪੋਜ਼ੀਸ਼ਨ ਤੇ ਪੋਰਟਫੋਲੀਓ ਦਾ ਛੋਟਾ ਹਿੱਸਾ ਹੀ ਜੋਖਮ ਵਿੱਚ ਪਾਓ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਬੁਰੇ ਵਪਾਰਾਂ ਦੀ ਲੜੀ ਪੂਰਾ ਅਕਾਊਂਟ ਮਿਟਾ ਨਾ ਦੇਵੇ।

ਸਟੌਪ-ਲੌਸ ਆਰਡਰ ਜੋਖਮ ਹੱਦਾਂ ਨੂੰ ਲਾਗੂ ਕਰਨ ਲਈ ਮਹੱਤਵਪੂਰਨ ਟੂਲ ਹਨ। ਸਟੌਪ-ਲੌਸ ਉਹ ਪਹਿਲਾਂ ਤੋਂ ਸੈੱਟ ਆਰਡਰ ਹੈ ਜੋ ਕੀਮਤ ਨਿਰਧਾਰਤ ਪੱਧਰ ਤੱਕ ਡਿੱਗਣ ਤੇ ਅਸੈੱਟ ਨੂੰ ਆਪਣੇ ਆਪ ਵੇਚ ਦਿੰਦਾ ਹੈ। ਇਹ ਵਪਾਰੀ ਨੂੰ ਵਪਾਰ ਤੇ ਸਹਿਣ ਕਰ ਸਕਦੇ ਵੱਧ ਤੋਂ ਵੱਧ ਨੁਕਸਾਨ ਨੂੰ ਕੈਪ ਕਰਦਾ ਹੈ।

ਵਪਾਰੀਆਂ ਨੂੰ ਸਟੌਪ-ਲੌਸ ਨੂੰ ਰਣਨੀਤਕ ਤਰੀਕੇ ਨਾਲ ਪਾਉਣੇ ਚਾਹੀਦੇ ਹਨ। ਐਂਟਰੀ ਕੀਮਤ ਨੇੜੇ ਬਹੁਤ ਨੇੜੇ ਪਾਉਣ ਨਾਲ ਆਮ ਬਜ਼ਾਰ ਨਾਇਜ਼ ਨਾਲ ਸਟੌਪ ਆਊਟ ਹੋਣ ਦਾ ਖ਼ਤਰਾ ਹੁੰਦਾ ਹੈ। ਬਹੁਤ ਦੂਰ ਪਾਉਣ ਨਾਲ ਸੰਭਾਵੀ ਨੁਕਸਾਨ ਵਧ ਜਾਂਦਾ ਹੈ। ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ ਅਕਸਰ ਇਨ੍ਹਾਂ ਆਰਡਰਾਂ ਨੂੰ ਪਲੇਸ ਕਰਨ ਵਿੱਚ ਮਾਰਗਦਰਸ਼ਨ ਕਰਦਾ ਹੈ, ਆਮ ਤੌਰ ਤੇ ਮੁੱਖ ਸਪੋਰਟ ਪੱਧਰਾਂ ਤੋਂ ਹੇਠਾਂ।

ਵੋਲੈਟਿਲਟੀ ਨਾਲ ਨਜਿੱਠਣਾ

ਵੋਲੈਟਿਲਟੀ ਬੇੱਲੀ ਵਰਗੀ ਹੈ। ਜਦੋਂ ਇਹ ਲਾਭ ਲਈ ਲੋੜੀਂਦੀ ਕੀਮਤ ਗਤੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਇਹ ਭਾਵਨਾਤਮਕ ਤਣਾਅ ਅਤੇ ਵਿੱਤੀ ਜੋਖਮ ਵੀ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ ਤੇਜ਼ ਉਤਰਾਅ-ਚ੍ਹਾਅ ਲਈ ਮਾਨਸਿਕ ਤੌਰ ਤੇ ਤਿਆਰ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਡਿਪ ਦੌਰਾਨ ਘਬਰਾਲੂ ਵਿਕਰੀ ਜਾਂ ਰੈਲੀ ਦੌਰਾਨ "FOMO" (Fear Of Missing Out) ਖਰੀਦ ਵੋਲੈਟਿਲਟੀ ਕਾਰਨ ਆਮ ਗਲਤੀਆਂ ਹਨ।

ਇਸ ਜੋਖਮ ਨੂੰ ਘਟਾਉਣ ਲਈ ਵਿਭਿੰਨੀਕਰਨ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ। ਸਾਰੀ ਪੂੰਜੀ ਇੱਕ ਵੋਲੈਟਾਈਲ ਅਸੈੱਟ ਵਿੱਚ ਨਾ ਪਾਉਣ ਦੀ ਬਜਾਏ, ਵਪਾਰੀ Bitcoin, Ethereum ਅਤੇ ਹੋਰ ਆਲਟਕਾਇਨਾਂ ਵਿੱਚ ਐਕਸਪੋਜ਼ਰ ਫੈਲਾ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਕਿਉਂਕਿ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਉੱਚੀ ਤਰ੍ਹਾਂ ਕੋਰੀਲੇਟਿਡ ਹੈ, ਵਿਭਿੰਨੀਕਰਨ ਰਵਾਇਤੀ ਬਜ਼ਾਰਾਂ ਨਾਲੋਂ ਘੱਟ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਵੋਲੈਟਿਲਟੀ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਵਪਾਰ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਅਸੈੱਟ ਨੂੰ ਸਮਝਣਾ ਵੀ ਸ਼ਾਮਲ ਹੈ। Bitcoin ਆਮ ਤੌਰ ਤੇ ਛੋਟੇ ਆਲਟਕਾਇਨਾਂ ਨਾਲੋਂ ਘੱਟ ਵੋਲੈਟਾਈਲ ਹੈ। ਵਪਾਰੀ Bitcoin ਵਿੱਚ ਵੱਡੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲੈ ਸਕਦਾ ਹੈ ਅਤੇ ਸਪੈਕੂਲੇਟਿਵ ਟੋਕਨਾਂ ਵਿੱਚ ਛੋਟੀਆਂ, ਵਧੇਰੇ ਸਾਵਧਾਨ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲੈ ਕੇ ਆਪਣੀਆਂ ਡੇ ਟ੍ਰੇਡਿੰਗ ਗਤੀਵਿਧੀਆਂ ਦੇ ਕੁੱਲ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਲੈਣ-ਦੇਣ ਲਾਗਤਾਂ ਅਤੇ ਫੀਆਂ

ਹਰ ਵਪਾਰ ਨਾਲ ਲਾਗਤ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਉੱਚ-ਕਿੰਨੀ ਵਪਾਰੀਆਂ ਲਈ, ਇਹ ਲਾਗਤਾਂ ਤੇਜ਼ੀ ਨਾਲ ਇਕੱਠੀਆਂ ਹੋ ਜਾਂਦੀਆਂ ਹਨ। ਐਕਸਚੇਂਜ ਦੀ ਫੀ ਢਾਂਚੇ ਨੂੰ ਸਮਝਣਾ ਲਾਭਕਾਰੀਤਾ ਬਣਾਈ ਰੱਖਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਫੀਆਂ ਮਾਰਜਿਨ ਨੂੰ ਖਾ ਜਾਣ ਤੇ ਵੀ ਲਾਭਕਾਰੀ ਰਣਨੀਤੀ ਨੁਕਸਾਨੀ ਵਾਲੀ ਬਣ ਸਕਦੀ ਹੈ।

ਵਪਾਰ ਫੀਆਂ ਆਮ ਤੌਰ ਤੇ ਵਪਾਰ ਮੁੱਲ ਦੇ ਹਿੱਸੇ ਵਜੋਂ ਚਾਰਜ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਵਿਸ਼ੇਸ਼ ਤੌਰ ਤੇ ਜਿਵੇਂ ਦੱਸਿਆ ਗਿਆ, maker ਫੀਆਂ ਅਕਸਰ taker ਫੀਆਂ ਨਾਲੋਂ ਘੱਟ ਹੁੰਦੀਆਂ ਹਨ। ਕੁਝ ਐਕਸਚੇਂਜ ਟੀਅਰਡ ਫੀ ਢਾਂਚੇ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਉੱਚ-ਵੋਲਿਊਮ ਵਪਾਰੀਆਂ ਲਈ ਲਾਗਤਾਂ ਘਟਾਉਂਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਦਰਾਂ ਨੂੰ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਤੁਲਨਾ ਕਰਨਾ ਕਿਸੇ ਵੀ ਗੰਭੀਰ ਵਪਾਰੀ ਲਈ ਜ਼ਰੂਰੀ ਕਦਮ ਹੈ।

ਨੈੱਟਵਰਕ ਫੀਆਂ, ਜਾਂ ਗੈਸ ਫੀਆਂ, ਓਨ-ਚੇਨ ਲੈਣ-ਦੇਣਾਂ ਲਈ ਖਾਸ ਹਨ। DEX ਤੇ ਵਪਾਰ ਜਾਂ CEX ਤੋਂ ਫੰਡ ਨਿਕਾਲਣ ਵੇਲੇ, ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਲੈਣ-ਦੇਣ ਪ੍ਰੋਸੈੱਸ ਕਰਨ ਲਈ ਮਾਈਨਰਾਂ ਜਾਂ ਵੈਲੀਡੇਟਰਾਂ ਨੂੰ ਅਦਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। Ethereum ਵਰਗੇ ਨੈੱਟਵਰਕਾਂ ਤੇ, ਇਹ ਫੀਆਂ ਉੱਚ ਮੰਗ ਵਾਲੇ ਸਮੇਂ ਵਿੱਚ ਆਕਾਸ਼ ਛੂਹ ਸਕਦੀਆਂ ਹਨ, ਕਈ ਵਾਰ ਛੋਟੇ ਵਪਾਰ ਦੇ ਲਾਭ ਸੰਭਾਵਨਾ ਨਾਲੋਂ ਵੱਧ ਲਾਗਤ ਨੂੰ ਪਹੁੰਚਾ ਕੇ।

| ਫੀ ਦੀ ਕਿਸਮ | ਵਰਣਨ | ਰਣਨੀਤੀ ਤੇ ਪ੍ਰਭਾਵ |

|---|---|---|

| Trading Fee | ਵਪਾਰ ਪ੍ਰਤੀ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਚਾਰਜ ਕੀਤਾ % | ਹਰ ਲੈਣ-ਦੇਣ ਤੇ ਲਾਭ ਘਟਾਉਂਦਾ ਹੈ |

| Withdrawal Fee | ਐਕਸਚੇਂਜ ਤੋਂ ਅਸੈੱਟ ਨੂੰ ਬਾਹਰ ਲਿਜਾਣ ਦੀ ਲਾਗਤ | ਬਾਰ-ਬਾਰ ਵਾਲਟ ਟ੍ਰਾਂਸਫਰ ਨੂੰ ਨਿਰੋਧਕ |

| Gas Fee | ਬਲਾਕਚੇਨ ਕਿਰਿਆਵਾਂ ਲਈ ਨੈੱਟਵਰਕ ਲਾਗਤ | ਛੋਟੇ DEX ਵਪਾਰਾਂ ਨੂੰ ਘਾਟੇ ਵਾਲੇ ਬਣਾ ਸਕਦੀ ਹੈ |

ਚਲਾਉਣ ਵਾਲੇ ਜੋਖਮ ਅਤੇ Slippage

ਬਜ਼ਾਰ ਕੀਮਤ ਉਤਰਾਅ ਤੋਂ ਇਲਾਵਾ, ਵਪਾਰੀਆਂ ਨੂੰ ਵਪਾਰ ਚਲਾਉਣ ਨਾਲ ਸਬੰਧਤ ਜੋਖਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। Slippage ਉਦੋਂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਅੰਤਿਮ ਚਲਾਉਣ ਵਾਲੀ ਕੀਮਤ ਅਪੇਕਸ਼ਿਤ ਕੀਮਤ ਤੋਂ ਵੱਖਰੀ ਹੋਵੇ। ਇਹ ਤੇਜ਼ ਗਤੀ ਵਾਲੇ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਆਮ ਹੈ ਜਾਂ ਇਲੀਕਵਿਡ ਪੂਲਾਂ ਵਿੱਚ ਵੱਡੇ ਸਾਈਜ਼ ਵਪਾਰ ਕਰਨ ਵੇਲੇ।

DEX ਤੇ, slippage AMM ਫਾਰਮੂਲੇ ਨਾਲ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦੀ ਹੈ। ਪੂਲ ਸਾਈਜ਼ ਨਾਲੋਂ ਵਪਾਰ ਜਿੰਨਾ ਵੱਡਾ ਹੋਵੇ, ਕੀਮਤ ਵਪਾਰੀ ਵਿਰੁੱਧ ਓਹ ਇੰਨੀ ਵੱਧ ਬਦਲੇਗੀ। ਬਹੁਤ ਸਾਰੇ DEX ਇੰਟਰਫੇਸ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ "slippage tolerance" ਸੈੱਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ, ਜੋ ਕੀਮਤ ਨਿਰਧਾਰਤ % ਤੋਂ ਵੱਧ ਬਦਲਣ ਤੇ ਲੈਣ-ਦੇਣ ਰੱਦ ਕਰ ਦਿੰਦਾ ਹੈ।

Front-running ਹੋਰ ਚਲਾਉਣ ਵਾਲਾ ਜੋਖਮ ਹੈ, ਖਾਸ ਕਰ ਪਬਲਿਕ ਬਲਾਕਚੇਨਾਂ ਤੇ। ਬੌਟਸ ਨੈੱਟਵਰਕ ਨੂੰ ਪੈਂਡਿੰਗ ਲੈਣ-ਦੇਣਾਂ ਲਈ ਨਿਗਰਾਨੀ ਕਰ ਸਕਦੇ ਹਨ। ਜੇ ਬੌਟ ਵੱਡਾ ਖਰੀਦ ਆਰਡਰ ਵੇਖੇ, ਤਾਂ ਉਹ ਆਪਣਾ ਖਰੀਦ ਆਰਡਰ ਪਹਿਲਾਂ ਇੰਟਰਜੈਕਟ ਕਰਨ ਲਈ ਵੱਧ ਗੈਸ ਫੀ ਅਦਾ ਕਰ ਸਕਦਾ ਹੈ, ਅਸਲ ਵਪਾਰੀ ਦੇ ਆਰਡਰ ਚਲਾਉਣ ਤੋਂ ਪਹਿਲਾਂ ਕੀਮਤ ਵਧਾ ਦਿੰਦਾ ਹੈ। ਬੌਟ ਫਿਰ ਤੁਰੰਤ ਲਾਭ ਲਈ ਵੇਚ ਦਿੰਦਾ ਹੈ।

AMMs ਤੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰੋਵਾਈਡਰਾਂ ਲਈ, impermanent loss ਦਾ ਜੋਖਮ ਹੈ। ਇਹ ਉਦੋਂ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਜਮ੍ਹਾਂ ਕੀਤੇ ਅਸੈੱਟਾਂ ਦੀ ਕੀਮਤ ਇੱਕ ਦੂਜੇ ਨਾਲੋਂ ਬਦਲ ਜਾਂਦੀ ਹੈ। ਜੇ ਇੱਕ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਬਹੁਤ ਵਧ ਜਾਵੇ, ਤਾਂ AMM ਪੂਲ ਅਨੁਪਾਤ ਬਣਾਈ ਰੱਖਣ ਲਈ ਇਸ ਨੂੰ ਵੇਚ ਦਿੰਦਾ ਹੈ। ਇਹ ਅਕਸਰ ਪ੍ਰੋਵਾਈਡਰ ਨੂੰ ਵਾਲਟ ਵਿੱਚ ਅਸੈੱਟ ਹੋਲਡ ਕਰਨ ਨਾਲੋਂ ਘੱਟ ਮੁੱਲ ਦਿੰਦਾ ਹੈ।

ਨਿੱਗਮਨ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਡੇ ਟ੍ਰੇਡਿੰਗ ਡਿਜੀਟਲ ਅਸੈੱਟ ਵੋਲੈਟਿਲਟੀ ਤੋਂ ਲਾਭ ਉਠਾਉਣ ਵਾਲਿਆਂ ਲਈ ਉੱਚ-ਗਤੀ ਵਾਲਾ ਵਾਤਾਵਰਣ ਪੇਸ਼ ਕਰਦੀ ਹੈ। ਇਹ ਤਕਨੀਕੀ ਹੁਨਰ, ਬਜ਼ਾਰ ਗਿਆਨ ਅਤੇ ਭਾਵਨਾਤਮਕ ਅਨੁਸ਼ਾਸਨ ਦਾ ਸੰਗਮ ਮੰਗਦੀ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ Centralized ਆਰਡਰ ਬੁੱਕਾਂ ਅਤੇ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਅਲਗੋਰਿਦਮਿਕ ਪ੍ਰੋਟੋਕੋਲਾਂ ਸਮੇਤ ਇੱਕ ਲੈਂਡਸਕੇਪ ਨੈਵੀਗੇਟ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਹਰ ਇੱਕ ਨਾਲ ਵੱਖਰੇ ਫਾਇਦੇ ਅਤੇ ਜੋਖਮ ਹਨ।

ਸਫਲਤਾ ਸਖ਼ਤ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਸਟੌਪ-ਲੌਸ ਆਰਡਰਾਂ ਵਰਗੇ ਟੂਲਾਂ ਨੂੰ ਵਰਤ ਕੇ, ਲਿਕਵਿਡਿਟੀ ਸੀਮਾਵਾਂ ਨੂੰ ਸਮਝ ਕੇ ਅਤੇ ਪੋਜ਼ੀਸ਼ਨ ਸਾਈਜ਼ਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕੇ, ਵਪਾਰੀ ਆਪਣੀ ਪੂੰਜੀ ਨੂੰ ਬਜ਼ਾਰ ਦੀ ਅੰਦਰੂਨੀ ਅਨਿਸ਼ਚਿਤਤਾ ਤੋਂ ਬਚਾ ਸਕਦੇ ਹਨ। ਚਾਰਟਾਂ ਨੂੰ ਵਿਸ਼ਲੇਸ਼ਣ ਅਤੇ ਬਜ਼ਾਰ ਭਾਵਨਾ ਨੂੰ ਵਿਆਖਿਆ ਕਰਨ ਦੀ ਯੋਗਤਾ ਰੋਡਮੈਪ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਜਦਕਿ ਐਕਸਚੇਂਜ ਯਾਂਤਰਾਂ ਦੀ ਮਜ਼ਬੂਤ ਗ੍ਰਿਪ ਕੁਸ਼ਲ ਚਲਾਉਣ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ।

ਅੰਤ ਵਿੱਚ, ਕ੍ਰਿਪਟੋ ਡੇ ਟ੍ਰੇਡਿੰਗ ਵਿੱਚ ਲਾਭਕਾਰੀਤਾ ਹਰ ਵਪਾਰ ਜਿੱਤਣ ਬਾਰੇ ਨਹੀਂ ਸਗੋਂ ਨੁਕਸਾਨਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਅਤੇ ਸਮੇਂ ਨਾਲ ਲਾਭ ਨੂੰ ਵਧਾਉਣ ਬਾਰੇ ਹੈ। ਇਹ ਇੱਕ ਅਨੁਸ਼ਾਸਨ ਹੈ ਜੋ ਧੀਰਜ, ਨਿਰੰਤਰ ਸਿੱਖਣ ਅਤੇ ਬਜ਼ਾਰ ਢਾਂਚੇ ਦੀਆਂ ਗੁੰਝਲਦਾਰੀਆਂ ਪ੍ਰਤੀ ਆਦਰ ਨੂੰ ਇਨਾਮ ਦਿੰਦੀ ਹੈ।

ਪ੍ਰਭਾਵੀ ਵਪਾਰ ਲਈ ਪਹਿਲਾਂ ਆਪਣੀ ਪੂੰਜੀ ਦੀ ਰਾਖੀ ਕਰੋ ਤਾਂ ਜੋ ਬਾਅਦ ਵਿੱਚ ਲਾਭ ਕਮਾਉਣ ਲਈ ਕਾਫ਼ੀ ਸਮਾਂ ਸਹਿਣ ਕਰ ਸਕੋ।