ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਆਪਣੀ ਅਸਥਿਰਤਾ ਨਾਲ ਪਰਿਭਾਸ਼ਿਤ ਹਨ। ਜਦੋਂ ਕਿ ਰਵਾਇਤੀ ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਬਜ਼ਾਰ ਦੇ ਹੌਲੀ ਹੋਣ ਨੂੰ ਸਾਈਡਲਾਈਨ ਤੇ ਬੈਠਣ ਦੇ ਕਾਲ ਵਜੋਂ ਵੇਖਦੇ ਹਨ, ਮਾਹਰ ਵਪਾਰੀ ਇਨ੍ਹਾਂ ਨੂੰ ਮੌਕਿਆਂ ਵਜੋਂ ਵੇਖਦੇ ਹਨ। ਸ਼ਾਰਟ ਵਿਕਰੀ, ਜਾਂ "ਸ਼ਾਰਟਿੰਗ," ਘਟਦੀ ਅਸੈੱਟ ਕੀਮਤਾਂ ਤੋਂ ਲਾਭ ਕਮਾਉਣ ਲਈ ਵਰਤੀ ਜਾਂਦੀ ਵਿੱਤੀ ਰਣਨੀਤੀ ਹੈ। ਇਹ ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰਾਂ ਨੂੰ ਮੁੱਲ ਘਟਣ ਤੇ ਰਿਟਰਨ ਪੈਦਾ ਕਰਨ, ਆਪਣੇ ਮੌਜੂਦਾ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਨੁਕਸਾਨਾਂ ਵਿਰੁੱਧ ਹੈੱਜ ਕਰਨ, ਅਤੇ ਬਜ਼ਾਰ ਦੇ ਦਿਸ਼ਾ ਤੋਂ ਬਾਜ਼ੋਂ ਸਰਗਰਮ ਰਣਨੀਤੀਆਂ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਸ਼ਾਰਟਿੰਗ ਦੇ ਯੰਤਰਾਂ ਨੂੰ ਸਮਝਣਾ ਸਾਧਾਰਨ ਜਮ੍ਹਾਂ ਰਣਨੀਤੀਆਂ ਤੋਂ ਅੱਗੇ ਵਧਣ ਵਾਲੇ ਹਰ ਵਿਅਕਤੀ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਸ਼ਾਰਟਿੰਗ ਦੀ ਧਾਰਨਾ ਰਵਾਇਤੀ "ਹੇਠਾਂ ਖਰੀਦੋ, ਉੱਪਰ ਵੇਚੋ" ਤਰਕ ਨੂੰ ਉਲਟ ਦਿੰਦੀ ਹੈ। ਸ਼ਾਰਟ ਵਪਾਰ ਵਿੱਚ, ਕ੍ਰਮ "ਉੱਪਰ ਵੇਚੋ, ਹੇਠਾਂ ਖਰੀਦੋ" ਵਿੱਚ ਬਦਲ ਜਾਂਦਾ ਹੈ। ਵਪਾਰੀ ਉਹ ਅਸੈੱਟ ਉਧਾਰ ਲੈਂਦਾ ਹੈ ਜੋ ਉਹਨਾਂ ਕੋਲ ਨਹੀਂ ਹੈ, ਇਸ ਨੂੰ ਹਾਲ ਦੀ ਬਜ਼ਾਰ ਕੀਮਤ ਤੇ ਵੇਚਦਾ ਹੈ, ਅਤੇ ਕੀਮਤ ਘਟਣ ਦੀ ਉਡੀਕ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕੀਮਤ ਘਟ ਜਾਂਦੀ ਹੈ, ਉਹ ਅਸੈੱਟ ਨੂੰ ਹੇਠਲੀ ਕੀਮਤ ਤੇ ਵਾਪਸ ਖਰੀਦਦੇ ਹਨ ਤਾਂ ਜੋ ਲੋਨ ਨੂੰ ਭਰਪਾਈ ਕੀਤੀ ਜਾ ਸਕੇ। ਸ਼ੁਰੂਆਤੀ ਵਿਕਰੀ ਕੀਮਤ ਅਤੇ ਹੇਠਲੀ ਮੁੜ-ਖਰੀਦ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਲਾਭ ਨੂੰ ਬਣਾਉਂਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਸ਼ਾਰਟਿੰਗ ਰਵਾਇਤੀ ਈਕਵਿਟੀ ਬਜ਼ਾਰਾਂ ਤੋਂ ਵੱਖਰੀ ਹੈ ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਦੀ ਵਿਲੱਖਣ ਅਵਕਾਠਾ ਕਾਰਨ। ਕ੍ਰਿਪਟੋ ਵਪਾਰ ਦੀ 24/7 ਕੁਦਰਤ, ਉੱਚ ਅਸਥਿਰਤਾ ਨਾਲ ਜੁੜੀ ਹੋਈ, ਉੱਚ ਜੋਖਮ ਵਾਲਾ ਵਾਤਾਵਰਣ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਵਪਾਰੀ ਆਮ ਤੌਰ ਤੇ ਬ੍ਰੋਕਰ ਨੂੰ ਫੋਨ ਤੇ ਕਾਲ ਕਰਕੇ ਅਸੈੱਟ ਨੂੰ ਸ਼ਾਰਟ ਨਹੀਂ ਕਰਦੇ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਆਟੋਮੇਟਿਕ ਪਲੇਟਫਾਰਮਾਂ, ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਾਂ, ਅਤੇ ਗੁੰਝਲਦਾਰ ਡੈਰੀਵੇਟਿਵ ਪ੍ਰੋਡਕਟਾਂ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹਨ। ਇਹ ਟੂਲ ਉਧਾਰ ਲਿਕਵਿਡਿਟੀ ਨੂੰ ਤੁਰੰਤ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਪਰ ਉਹ ਵੀ ਵਿਸ਼ੇਸ਼ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਧਿਆਨ ਨਾਲ ਸੰਭਾਲਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਸ਼ਾਰਟਿੰਗ ਲਈ ਪ੍ਰਧਾਨ ਅੜਚਨ ਉਪਲਬਧ ਇੰਸਟ੍ਰੂਮੈਂਟਾਂ ਨੂੰ ਸਮਝਣਾ ਹੈ। ਸਪਾਟ ਵਪਾਰ ਵਿੱਚੋਂ ਵੱਖਰਾ, ਜਿੱਥੇ ਤੁਸੀਂ ਸਿਰਫ਼ ਸਿੱਕਾ ਦਾ ਮਾਲਕ ਹੁੰਦੇ ਹੋ, ਸ਼ਾਰਟਿੰਗ ਲਗਭਗ ਹਮੇਸ਼ਾ ਲਿਵਰੇਜ ਅਤੇ ਡੈਰੀਵੇਟਿਵਾਂ ਨਾਲ ਸਬੰਧਤ ਹੁੰਦੀ ਹੈ। ਇਹ ਮੇਨਟੇਨੈਂਸ ਮਾਰਜਿਨ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤਾਂ, ਅਤੇ ਫੰਡਿੰਗ ਰੇਟਾਂ ਵਰਗੀਆਂ ਧਾਰਨਾਵਾਂ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਤੱਤਾਂ ਨੂੰ ਮਾਹਰ ਹੋਣਾ ਭਾਲੂ ਬਜ਼ਾਰ ਹਾਲਾਤ ਨੂੰ ਅਸਰਦਾਰ ਢੰਗ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਇਸ ਗਿਆਨ ਤੋਂ ਬਿਨਾਂ, ਸ਼ਾਰਟਿੰਗ ਨੂੰ ਸਹੂਲਤ ਦੇਣ ਵਾਲੇ ਯੰਤਰ ਤੇਜ਼ੀ ਨਾਲ ਕਾਫ਼ੀ ਪੂੰਜੀ ਨੁਕਸਾਨਾਂ ਵੱਲ ਲੈ ਜਾ ਸਕਦੇ ਹਨ।

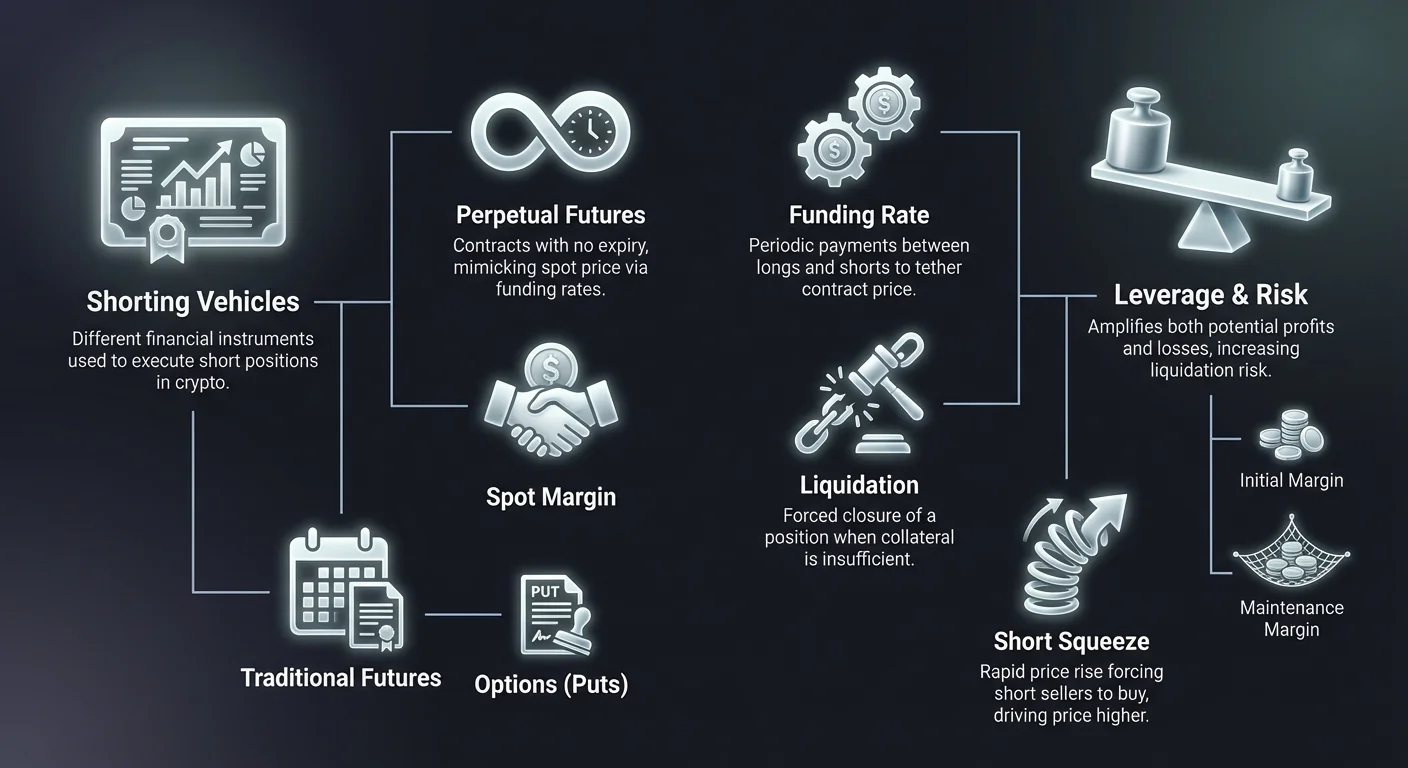

ਸ਼ਾਰਟ ਵਿਕਰੀ ਦੇ ਮੁੱਢਲੇ ਯੰਤਰ

ਇਸ ਦੇ ਕੇਂਦਰ ਵਿੱਚ, ਸ਼ਾਰਟ ਵਿਕਰੀ ਇੱਕ ਕ੍ਰੈਡਿਟ-ਅਧਾਰਿਤ ਲੈਣ-ਦੇਣ ਹੈ। ਤੁਸੀਂ ਉਹ ਵੇਚ ਨਹੀਂ ਸਕਦੇ ਜੋ ਤੁਹਾਡੇ ਕੋਲ ਨਹੀਂ ਹੈ ਜਦੋਂ ਤੱਕ ਕੋਈ ਤੁਹਾਨੂੰ ਉਹ ਨਾ ਉਧਾਰ ਦੇਵੇ। ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਵਿੱਚ, "ਲੈਣਦਾਰ" ਆਮ ਤੌਰ ਤੇ ਐਕਸਚੇਂਜ ਜਾਂ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਹੁੰਦਾ ਹੈ। ਜਦੋਂ ਵਪਾਰੀ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਸ਼ੁਰੂ ਕਰਦਾ ਹੈ, ਉਹ ਕੋਲੈਟਰਲ ਰੱਖਦਾ ਹੈ। ਇਹ ਕੋਲੈਟਰਲ ਸੁਰੱਖਿਆ ਜਮ੍ਹਾਂ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਜੇ ਵਪਾਰ ਗਲਤ ਜਾਂਦਾ ਹੈ ਅਤੇ ਕੀਮਤ ਵਧ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਪਾਰੀ ਕੋਲ ਨੁਕਸਾਨ ਨੂੰ ਕਵਰ ਕਰਨ ਅਤੇ ਉਧਾਰ ਲਿਆ ਅਸੈੱਟ ਵਾਪਸ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਫੰਡ ਹਨ।

ਕਿਰਿਆਸ਼ੀਲ ਪ੍ਰਕਿਰਿਆ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਨਾਲ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ। ਜੇ ਵਪਾਰੀ ਨੂੰ ਵਿਸ਼ਵਾਸ ਹੈ ਕਿ ਬਿਟਕਾਇਨ $60,000 ਤੋਂ $50,000 ਤੱਕ ਘਟੇਗਾ, ਉਹ 1 BTC ਲਈ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਦਾ ਹੈ। ਐਕਸਚੇਂਜ ਗਲੋਭਲ ਤੌਰ ਤੇ ਉਨ੍ਹਾਂ ਨੂੰ 1 BTC ਉਧਾਰ ਦਿੰਦਾ ਹੈ, ਜੋ ਤੁਰੰਤ $60,000 ਸਟੇਬਲਕਾਇਨ (ਜਾਂ ਬਰਾਬਰ) ਲਈ ਵੇਚਿਆ ਜਾਂਦਾ ਹੈ। ਵਪਾਰੀ ਕੋਲ ਹੁਣ 1 BTC ਦਾ ਕਰਜ਼ਾ ਅਤੇ $60,000 ਦਾ ਕ੍ਰੈਡਿਟ ਹੈ। ਜੇ ਕੀਮਤ $50,000 ਤੱਕ ਘਟ ਜਾਂਦੀ ਹੈ, ਵਪਾਰੀ ਰੱਖੇ ਹੋਏ ਫੰਡਾਂ ਵਿੱਚੋਂ ਸਿਰਫ਼ $50,000 ਵਰਤ ਕੇ 1 BTC ਵਾਪਸ ਖਰੀਦਦਾ ਹੈ। ਉਹ 1 BTC ਲੈਣਦਾਰ ਨੂੰ ਵਾਪਸ ਕਰਦੇ ਹਨ। ਬਾਕੀ $10,000 ਉਨ੍ਹਾਂ ਦਾ ਗਰੌਸ ਲਾਭ ਹੈ।

ਹਾਲਾਂਕਿ, ਜੇ ਕੀਮਤ $70,000 ਤੱਕ ਵਧ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਗਤੀਸ਼ੀਲਤਾ ਅਸਾਨ ਨਹੀਂ ਰਹਿੰਦੀ। 1 BTC ਕਰਜ਼ੇ ਨੂੰ ਭਰਪਾਈ ਕਰਨ ਲਈ, ਵਪਾਰੀ ਨੂੰ ਆਸਲ $60,000 ਪਲੱਸ ਆਪਣੇ ਕੋਲੈਟਰਲ ਤੋਂ ਵਾਧੂ $10,000 ਖਰਚਣੇ ਪੈਣਗੇ। ਇਹ ਉਹ ਥਾਂ ਹੈ ਜਿੱਥੇ ਜੋਖਮ ਹੈ। ਜੇ ਕੀਮਤ ਇੰਨੀ ਵਧ ਜਾਂਦੀ ਹੈ ਕਿ ਵਪਾਰੀ ਦਾ ਕੋਲੈਟਰਲ ਮੁੜ-ਖਰੀਦ ਲਾਗਤ ਨੂੰ ਕਵਰ ਨਾ ਕਰ ਸਕੇ, ਐਕਸਚੇਂਜ ਫੋਰਸਡ ਲਿਕਵੀਡੇਸ਼ਨ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਿਆਏਗਾ। ਇਹ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਆਟੋਮੈਟਿਕ ਤੌਰ ਤੇ ਬੰਦ ਕਰਦਾ ਹੈ ਤਾਂ ਜੋ ਵਪਾਰੀ ਨੂੰ ਉਹ ਕਰਜ਼ਾ ਨਾ ਗਿਰੇ ਜੋ ਉਹ ਭਰ ਨਾ ਸਕੇ।

ਸਪਾਟ ਮਾਰਜਿਨ ਵਿਰੁੱਧ ਡੈਰੀਵੇਟਿਵਜ਼

ਕ੍ਰਿਪਟੋ ਵਿੱਚ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਦੇ ਦੋ ਮੁੱਖ ਤਰੀਕੇ ਹਨ: ਸਪਾਟ ਮਾਰਜਿਨ ਅਤੇ ਡੈਰੀਵੇਟਿਵਜ਼। ਸਪਾਟ ਮਾਰਜਿਨ ਵਪਾਰ ਵਿੱਚ ਅਸਲ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਅਸੈੱਟ ਨੂੰ ਉਧਾਰ ਲੈਣਾ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ। ਵਪਾਰੀ ਐਕਸਚੇਂਜ ਦੇ ਮਾਰਜਿਨ ਪੂਲ ਨੂੰ ਵਰਤਦਾ ਹੈ ਤਾਂ ਜੋ ਸਿੱਕੇ ਸਿੱਧੇ ਉਧਾਰ ਲਏ ਜਾ ਸਕਣ। ਇਹ ਸ਼ਾਰਟਿੰਗ ਦਾ ਸਭ ਤੋਂ "ਭੌਤਿਕ" ਰੂਪ ਹੈ। ਵਪਾਰੀ ਉਧਾਰ ਲਏ ਸਿੱਕਿਆਂ ਤੇ ਸੁਦ ਦਿੰਦਾ ਹੈ, ਜੋ ਆਮ ਤੌਰ ਤੇ ਘੰਟੇ ਅਧਾਰਤ ਗਿਣਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਪਾਰਦਰਸ਼ੀ ਹੈ ਪਰ ਪੂੰਜੀ ਅਸਰਦਾਰ ਨਹੀਂ ਹੋ ਸਕਦੀ ਅਤੇ ਐਕਸਚੇਂਜ ਦੇ ਲੈਣ-ਦੇਣ ਪੂਲ ਵਿੱਚ ਉਪਲਬਧ ਲਿਕਵਿਡਿਟੀ ਨਾਲ ਸੀਮਿਤ ਹੈ।

ਡੈਰੀਵੇਟਿਵਜ਼ ਵਧੇਰੇ ਸਿੰਥੈਟਿਕ ਪਹੁੰਚ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਡੈਰੀਵੇਟਿਵਜ਼ ਵਿੱਚ ਸ਼ਾਰਟਿੰਗ ਕਰਦੇ ਸਮੇਂ, ਜਿਵੇਂ ਕਿ ਫਿਊਚਰਜ਼ ਜਾਂ ਪਰਪਚੁਅਲ ਕਾਂਟ੍ਰੈਕਟਾਂ, ਵਪਾਰੀ ਨੂੰ ਜ਼ਰੂਰੀ ਨਹੀਂ ਕਿ ਉਹ ਅਧਾਰਭੂਤ ਅਸੈੱਟ ਉਧਾਰ ਲੈਵੇ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਕਿਰਿਆ ਨੂੰ ਨਕਲ ਕਰਨ ਵਾਲੇ ਕਾਂਟ੍ਰੈਕਟ ਵਿੱਚ ਦਾਖਲ ਹੁੰਦੇ ਹਨ। ਕਾਂਟ੍ਰੈਕਟ ਇਹ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ ਕਿ ਜੇ ਕੀਮਤ ਹੇਠਾਂ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਕਾਉਂਟਰਪਾਰਟੀ ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਨੂੰ ਭੁਗਤਾਨ ਕਰਦੀ ਹੈ। ਜੇ ਕੀਮਤ ਉੱਪਰ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਕਾਉਂਟਰਪਾਰਟੀ ਨੂੰ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ। ਇਹ ਵਿਧੀ ਅਕਸਰ ਉਸ ਦੀ ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਲੋਨ ਉਪਲਬਧਤਾ ਬਾਰੇ ਚਿੰਤਾ ਬਿਨਾਂ ਵੱਧ ਲਿਵਰੇਜ ਵਰਤਣ ਦੀ ਸਮਰੱਥਾ ਕਾਰਨ ਪਸੰਦ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਕ੍ਰਿਪਟੋ ਡੈਰੀਵੇਟਿਵਜ਼: ਮੁੱਖ ਵਾਹਨ

ਡੈਰੀਵੇਟਿਵਜ਼ ਉਹ ਵਿੱਤੀ ਇੰਸਟ੍ਰੂਮੈਂਟ ਹਨ ਜੋ ਬਿਟਕਾਇਨ ਜਾਂ ਇਥਰੀਅਮ ਵਰਗੇ ਅਧਾਰਭੂਤ ਅਸੈੱਟ ਤੋਂ ਆਪਣੀ ਕੀਮਤ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਸ਼ਾਰਟ ਵਿਕਰੀ ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਉਹ ਆਪਣੀ ਲਚਕੀਲੇਪਣ ਅਤੇ ਕੁਸ਼ਲਤਾ ਕਾਰਨ ਸਭ ਤੋਂ ਪ੍ਰਸਿੱਧ ਟੂਲ ਹਨ। ਡੈਰੀਵੇਟਿਵਜ਼ ਵਪਾਰੀਆਂ ਨੂੰ ਅਸਲ ਵਾਲਟਾਂ ਜਾਂ ਬਲਾਕਚੇਨ ਟ੍ਰਾਂਸਫਰਾਂ ਨੂੰ ਸੰਭਾਲਣ ਦੀ ਲੌਜਿਸਟਿਕ ਮੁਸ਼ਕਲਾਂ ਬਿਨਾਂ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਤੇ ਸਪੈਕੂਲੇਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਕਾਂਟ੍ਰੈਕਟ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਹੈਂਡਲ ਕਰਦਾ ਹੈ, ਜਦਕਿ ਵਪਾਰੀ ਮਾਰਜਿਨ ਅਤੇ ਰਣਨੀਤੀ ਨੂੰ ਸੰਭਾਲਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਵਿੱਚ ਡੈਰੀਵੇਟਿਵ ਬਜ਼ਾਰ ਵਾਲੀਊਮ ਦੇ ਸੰਦਰਭ ਵਿੱਚ ਸਪਾਟ ਬਜ਼ਾਰ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਚੁੱਕਾ ਹੈ। ਇਹ ਇਸ ਲਈ ਹੈ ਕਿਉਂਕਿ ਡੈਰੀਵੇਟਿਵਜ਼ ਦੋ-ਪੱਖੀ ਵਪਾਰ ਨੂੰ ਬਰਾਬਰ ਸੌਖ ਨਾਲ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਸਪਾਟ ਬਜ਼ਾਰ ਵਿੱਚ, ਵਿਕਰੀ ਲਈ ਮਾਲਕੀ ਚਾਹੀਦੀ ਹੈ। ਡੈਰੀਵੇਟਿਵ ਬਜ਼ਾਰ ਵਿੱਚ, ਵਿਕਰੀ ਸਿਰਫ਼ ਵਿਰੋਧੀ ਦਿਸ਼ਾ ਵਿੱਚ ਕਾਂਟ੍ਰੈਕਟ ਖੋਲ੍ਹਣਾ ਹੈ। ਇਹ ਬਣਤਰੀ ਕੁਸ਼ਲਤਾ ਡੈਰੀਵੇਟਿਵਜ਼ ਨੂੰ ਭਾਲੂ ਰਣਨੀਤੀਆਂ ਲਈ ਚੋਣ ਵਾਲਾ ਬਣਾਉਂਦੀ ਹੈ।

ਫਿਊਚਰਜ਼ ਕਾਂਟ੍ਰੈਕਟ

ਰਵਾਇਤੀ ਫਿਊਚਰਜ਼ ਕਾਂਟ੍ਰੈਕਟ ਅਸੈੱਟ ਨੂੰ ਇੱਕ ਨਿਰਧਾਰਿਤ ਭਾਵੀ ਤਾਰੀਖ ਤੇ ਨਿਰਧਾਰਿਤ ਕੀਮਤ ਤੇ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਲਈ ਸਮਝੌਤੇ ਹਨ। ਇਨ੍ਹਾਂ ਕਾਂਟ੍ਰੈਕਟਾਂ ਦੀ ਫਿਕਸਡ ਐਕਸਪਾਇਰੀ ਹੁੰਦੀ ਹੈ। ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਲਈ, ਫਿਊਚਰਜ਼ ਕਾਂਟ੍ਰੈਕਟ ਅੱਜ ਵਿਕਰੀ ਕੀਮਤ ਨੂੰ ਬਾਅਦ ਵਿੱਚ ਡਿਲੀਵਰੀ ਲਈ ਲੌਕ ਕਰਦਾ ਹੈ। ਜੇ ਐਕਸਪਾਇਰੀ ਤੇ ਬਜ਼ਾਰ ਕੀਮਤ ਕਾਂਟ੍ਰੈਕਟ ਕੀਮਤ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਨੂੰ ਲਾਭ ਹੁੰਦਾ ਹੈ। ਇਹ ਇੰਸਟ੍ਰੂਮੈਂਟ ਇੰਸਟੀਚਿਊਟਲ ਵਪਾਰੀਆਂ ਵੱਲੋਂ ਹੈੱਜਿੰਗ ਲਈ ਵਿਆਪਕ ਤੌਰ ਤੇ ਵਰਤੇ ਜਾਂਦੇ ਹਨ ਕਿਉਂਕਿ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ ਖਾਸ ਸਮੇਂ ਦੀਆਂ ਸੀਮਾਵਾਂ ਨਾਲ ਮੇਲ ਖਾਂਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਤਿਮਾਹੀ ਵਿੱਤੀ ਰਿਪੋਰਟਿੰਗ।

ਫਿਊਚਰਜ਼ ਕਾਂਟ੍ਰੈਕਟਾਂ ਦੀ ਕੀਮਤ ਅਕਸਰ ਸਪਾਟ ਕੀਮਤ ਤੋਂ ਵਿਚਲਤ ਹੁੰਦੀ ਹੈ। ਇਸ ਨੂੰ "ਬੇਸਿਸ" ਜਾਂ "ਪ੍ਰੀਮੀਅਮ" ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਬੁਲਿਸ਼ ਬਜ਼ਾਰ ਵਿੱਚ, ਭਾਵੀ ਕਾਂਟ੍ਰੈਕਟ ਸਪਾਟ ਕੀਮਤ ਤੋਂ ਵੱਧ ਵਪਾਰ ਕਰ ਸਕਦੇ ਹਨ (ਕੰਟੈਂਗੋ)। ਭਾਲੂ ਬਜ਼ਾਰ ਵਿੱਚ, ਉਹ ਹੇਠਲੇ ਵਪਾਰ ਕਰ ਸਕਦੇ ਹਨ (ਬੈਕਵਰਡੇਸ਼ਨ)। ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਨੂੰ ਇਸ ਅੰਤਰ ਨੂੰ ਜਾਣਨਾ ਚਾਹੀਦਾ ਹੈ। ਸਪਾਟ ਕੀਮਤ ਨਾਲ ਪਹਿਲਾਂ ਹੀ ਡੂੰਘੇ ਡਿਸਕਾਉਂਟ ਤੇ ਵਪਾਰ ਕਰਨ ਵਾਲੇ ਫਿਊਚਰਜ਼ ਕਾਂਟ੍ਰੈਕਟ ਨੂੰ ਸ਼ਾਰਟ ਕਰਨਾ ਸੰਭਾਵੀ ਲਾਭ ਹਾਸ਼ੀਆਂ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ।

ਫਿਊਚਰਜ਼ ਨੂੰ ਧੀਰਜ ਅਤੇ ਸਹੀ ਸਮਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਕਿਉਂਕਿ ਕਾਂਟ੍ਰੈਕਟ ਐਕਸਪਾਇਰ ਹੁੰਦਾ ਹੈ, ਵਪਾਰੀ ਨੂੰ ਦਿਸ਼ਾ ਅਤੇ ਸਮਾਂ-ਸੀਮਾ ਬਾਰੇ ਸਹੀ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਜੇ ਬਜ਼ਾਰ ਕਾਂਟ੍ਰੈਕਟ ਐਕਸਪਾਇਰ ਹੋਣ ਤੋਂ ਅਗਲੇ ਦਿਨ ਕਰੈਸ਼ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਸ਼ਾਰਟ ਫਿਊਚਰਜ਼ ਧਾਰਕ ਮੌਕਾ ਗੁਆ ਬੈਠਦਾ ਹੈ। ਇਹ ਸੀਮਾ ਅੱਜ ਬਜ਼ਾਰ ਨੂੰ ਹਾਵੀ ਕ੍ਰਿਪਟੋ-ਨੇਟਿਵ ਇੰਸਟ੍ਰੂਮੈਂਟ ਦੀ ਆਵਿਸ਼ਕਾਰ ਵੱਲ ਲੈ ਗਈ: ਪਰਪਚੁਅਲ ਫਿਊਚਰ।

ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ (ਪਰਪਸ)

ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼, ਅਕਸਰ "ਪਰਪਸ" ਕਹਾਏ ਜਾਂਦੇ ਹਨ, ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰਾਂ ਨੂੰ ਵਿਲੱਖਣ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਕਿਸਮ ਦੇ ਕਾਂਟ੍ਰੈਕਟ ਹਨ। ਨਾਮ ਵਾਂਗ, ਉਨ੍ਹਾਂ ਦੀ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ ਨਹੀਂ ਹੁੰਦੀ। ਵਪਾਰੀ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਪਰਪਚੁਅਲ ਕਾਂਟ੍ਰੈਕਟ ਵਿੱਚ ਜਿੰਨਾ ਚਾਹੇ ਰੱਖ ਸਕਦਾ ਹੈ ਜਿੰਨਾ ਉਹ ਮਾਰਜਿਨ ਲੋੜਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕੇ। ਇਹ ਕਾਂਟ੍ਰੈਕਟਾਂ ਨੂੰ "ਰੋਲ ਓਵਰ" ਕਰਨ ਜਾਂ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖਾਂ ਬਾਰੇ ਚਿੰਤਾ ਕਰਨ ਦੀ ਲੋੜ ਨੂੰ ਖਤਮ ਕਰਦਾ ਹੈ। ਇਹ ਲਗਾਤਾਰ ਵਪਾਰ ਅਨੁਭਵ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਜੋ ਸਪਾਟ ਬਜ਼ਾਰ ਨੂੰ ਨੇੜਲਾ ਨਕਲ ਕਰਦਾ ਹੈ ਪਰ ਲਿਵਰੇਜ ਅਤੇ ਸ਼ਾਰਟਿੰਗ ਸਮਰੱਥਾਵਾਂ ਦੇ ਵਾਧੂ ਲਾਭਾਂ ਨਾਲ।

ਕਿਉਂਕਿ ਪਰਪਸ ਕਦੇ ਐਕਸਪਾਇਰ ਨਹੀਂ ਹੁੰਦੇ, ਫਾਈਨਲ ਸੈੱਟਲਮੈਂਟ ਤਾਰੀਖ ਨਹੀਂ ਹੁੰਦੀ ਜੋ ਕਾਂਟ੍ਰੈਕਟ ਕੀਮਤ ਨੂੰ ਸਪਾਟ ਕੀਮਤ ਨਾਲ ਮੇਲ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰੇ। ਇੱਕ ਮੀਕੈਨਿਜ਼ਮ ਤੋਂ ਬਿਨਾਂ ਉਨ੍ਹਾਂ ਨੂੰ ਬੰਨ੍ਹਣ ਲਈ, ਪਰਪਚੁਅਲ ਕਾਂਟ੍ਰੈਕਟ ਦੀ ਕੀਮਤ ਥਿਊਰੈਟਿਕਲ ਤੌਰ ਤੇ ਬਿਟਕਾਇਨ ਜਾਂ ਇਥਰੀਅਮ ਦੀ ਅਸਲ ਕੀਮਤ ਤੋਂ ਦੂਰ ਭਟਕ ਸਕਦੀ ਹੈ। ਇਸ ਨੂੰ ਹੱਲ ਕਰਨ ਲਈ, ਐਕਸਚੇਂਜ ਫੰਡਿੰਗ ਰੇਟ ਵਿਸ਼ੇਸ਼ ਤੌਰ ਤੇ ਵਰਤਦੇ ਹਨ। ਇਹ ਸਿਸਟਮ ਲੌਂਗ ਅਤੇ ਸ਼ਾਰਟ ਵਪਾਰੀਆਂ ਵਿਚਕਾਰ ਪੀਰੀਯਡਿਕ ਭੁਗਤਾਨਾਂ ਰਾਹੀਂ ਵਪਾਰੀਆਂ ਨੂੰ ਕਾਂਟ੍ਰੈਕਟ ਕੀਮਤ ਨੂੰ ਸਪਾਟ ਕੀਮਤ ਨੇੜੇ ਰੱਖਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ।

ਪਰਪਚੁਅਲ ਕਾਂਟ੍ਰੈਕਟ ਰਿਟੇਲ ਅਤੇ ਉੱਚ-ਫ੍ਰੀਕੁਐਂਸੀ ਸ਼ਾਰਟਿੰਗ ਲਈ ਪ੍ਰਧਾਨ ਵੇਨਿਊ ਹਨ। ਉਹ ਡੂੰਘੀ ਲਿਕਵਿਡਿਟੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਜਿਸਦਾ ਅਰਥ ਹੈ ਕਿ ਵੱਡੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਦਾਖਲ ਅਤੇ ਬਾਹਰ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ ਬਿਨਾਂ ਕੀਮਤ ਸਲਿੱਪੇਜ ਦੇ ਕਾਰਨ। ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਲਈ, ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਅਤੇ ਇਸ ਨੂੰ ਅਨਿਸ਼ਚਿਤ ਕਾਲ ਲਈ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਲੰਮੇ ਭਾਲੂ ਬਜ਼ਾਰਾਂ ਦੌਰਾਨ ਹਫ਼ਤਿਆਂ ਜਾਂ ਮਹੀਨਿਆਂ ਤੱਕ ਚੱਲਣ ਵਾਲੀਆਂ ਟ੍ਰੈਂਡ-ਫਾਲੋਇੰਗ ਰਣਨੀਤੀਆਂ ਲਈ ਆਗਿਆ ਦਿੰਦੀ ਹੈ।

ਆਪਸ਼ਨਾਂ ਅਤੇ ਕਾਂਟ੍ਰੈਕਟਸ ਫਾਰ ਡਿਫਰੈਂਸ (CFDs)

ਆਪਸ਼ਨ ਕਾਂਟ੍ਰੈਕਟ ਸ਼ਾਰਟਿੰਗ ਲਈ ਵੱਖਰਾ ਗਣਿਤੀਯ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। "ਪੁੱਟ ਆਪਸ਼ਨ" ਖਰੀਦਦਾਰ ਨੂੰ ਇੱਕ ਖਾਸ ਸਟ੍ਰਾਈਕ ਕੀਮਤ ਤੇ ਅਸੈੱਟ ਵੇਚਣ ਦਾ ਅਧਿਕਾਰ ਦਿੰਦਾ ਹੈ, ਪਰ ਬੰਧਨ ਨਹੀਂ। ਪੁੱਟ ਆਪਸ਼ਨ ਖਰੀਦਣਾ ਇੱਕ ਭਾਲੂ ਰਣਨੀਤੀ ਹੈ। ਜੇ ਅਸੈੱਟ ਕੀਮਤ ਸਟ੍ਰਾਈਕ ਕੀਮਤ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਆਪਸ਼ਨ ਨੂੰ ਕੀਮਤ ਵਧਦੀ ਹੈ। ਪੁੱਟ ਖਰੀਦਣ ਦਾ ਵਿਲੱਖਣ ਲਾਭ ਇਹ ਹੈ ਕਿ ਜੋਖਮ ਕਾਂਟ੍ਰੈਕਟ ਲਈ ਅਦਾ ਕੀਤੇ "ਪ੍ਰੀਮੀਅਮ" ਤੱਕ ਸੀਮਿਤ ਹੈ। ਫਿਊਚਰ ਨੂੰ ਸ਼ਾਰਟ ਕਰਨ ਵਰਗਾ ਨਹੀਂ, ਜਿੱਥੇ ਨੁਕਸਾਨ ਅਨਲਿਮਿਟਿਡ ਹੋ ਸਕਦੇ ਹਨ, ਆਪਸ਼ਨ ਖਰੀਦਦਾਰ ਸਿਰਫ਼ ਆਪਸ਼ਨ ਦੀ ਲਾਗਤ ਗੁਆ ਸਕਦਾ ਹੈ।

ਕਾਂਟ੍ਰੈਕਟਸ ਫਾਰ ਡਿਫਰੈਂਸ (CFDs) ਹੋਰ ਵਾਹਨ ਹਨ, ਜੋ ਆਮ ਤੌਰ ਤੇ ਬ੍ਰੋਕਰ ਪਲੇਟਫਾਰਮਾਂ ਤੇ ਮਿਲਦੇ ਹਨ ਨਾ ਕਿ ਨੇਟਿਵ ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜਾਂ ਤੇ। CFD ਇੱਕ ਸਿੱਧਾ ਸਮਝੌਤਾ ਹੈ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਵਿੱਚ ਅੰਤਰ ਨੂੰ ਬਦਲਣ ਲਈ ਜਦੋਂ ਕਾਂਟ੍ਰੈਕਟ ਖੋਲ੍ਹਿਆ ਜਾਂਦਾ ਹੈ ਤੋਂ ਬੰਦ ਹੋਣ ਤੱਕ। ਜੇ ਤੁਸੀਂ ਸ਼ਾਰਟ CFD ਖੋਲ੍ਹਦੇ ਹੋ ਅਤੇ ਕੀਮਤ ਡਿੱਗਦੀ ਹੈ, ਬ੍ਰੋਕਰ ਤੁਹਾਨੂੰ ਅੰਤਰ ਅਦਾ ਕਰਦਾ ਹੈ। CFDs ਸਾਧਾਰਨ ਹਨ ਅਤੇ ਕ੍ਰਿਪਟੋ ਵਾਲਟਾਂ ਨੂੰ ਸੰਭਾਲਣ ਦੀ ਲੋੜ ਨਹੀਂ, ਪਰ ਉਨ੍ਹਾਂ ਵਿੱਚ ਅਕਸਰ ਵਿਆਪਕ ਸਪ੍ਰੈੱਡ ਹੁੰਦੇ ਹਨ ਅਤੇ ਓਨ-ਚੇਨ ਜਾਂ ਐਕਸਚੇਂਜ-ਅਧਾਰਿਤ ਡੈਰੀਵੇਟਿਵਜ਼ ਨਾਲੋਂ ਘੱਟ ਪਾਰਦਰਸ਼ੀ ਹੁੰਦੇ ਹਨ।

ਲਿਵਰੇਜ ਅਤੇ ਮਾਰਜਿਨ ਨੂੰ ਸਮਝਣਾ

ਲਿਵਰੇਜ ਕ੍ਰਿਪਟੋ ਸ਼ਾਰਟਿੰਗ ਨਾਲ ਅਟੱਲ ਤੌਰ ਤੇ ਜੁੜਿਆ ਇੱਕ ਡਬਲ-ਧਾਰ ਵਾਲੀ ਤਲਵਾਰ ਹੈ। ਲਿਵਰੇਜ ਵਪਾਰੀ ਨੂੰ ਆਪਣੀ ਅਸਲ ਪੂੰਜੀ ਤੋਂ ਵੱਡੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਕੰਟਰੋਲ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਉਦਾਹਰਨ ਲਈ, 10x ਲਿਵਰੇਜ ਨਾਲ, $1,000 ਵਾਲਾ ਵਪਾਰੀ $10,000 ਦੀ ਕੀਮਤ ਵਾਲੀ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹ ਸਕਦਾ ਹੈ। ਜੇ ਕੀਮਤ 10% ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ $10,000 ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ $1,000 ਦੀ ਕੀਮਤ ਵਧਦੀ ਹੈ। ਇਹ ਵਪਾਰੀ ਦੀ ਸ਼ੁਰੂਆਤੀ ਪੂੰਜੀ ਤੇ 100% ਰਿਟਰਨ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਲਿਵਰੇਜ ਅਸਥਿਰਤਾ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ, ਛੋਟੀਆਂ ਬਜ਼ਾਰ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਵਪਾਰੀ ਦੇ PnL (ਲਾਭ ਅਤੇ ਨੁਕਸਾਨ) ਲਈ ਗੁਰਤੁਵਾਪੂਰਨ ਬਣਾਉਂਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਲਿਵਰੇਜ ਉਲਟ ਵੀ ਇੱਕੋ ਜਿਹਾ ਕੰਮ ਕਰਦਾ ਹੈ। ਜੇ ਉਹੀ 10x ਲਿਵਰੇਜ ਵਾਲੀ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ 10% ਕੀਮਤ ਵਾਧੇ ਦਾ ਸਾਹਮਣਾ ਕਰਦੀ ਹੈ, ਤਾਂ ਨੁਕਸਾਨ $1,000 ਹੈ। ਇਹ ਵਪਾਰੀ ਦੀ ਪੂਰੀ ਸ਼ੁਰੂਆਤੀ ਪੂੰਜੀ ਨਾਲ ਬਰਾਬਰ ਹੈ। ਐਕਸਚੇਂਜ ਨੁਕਸਾਨ ਨੂੰ ਕੋਲੈਟਰਲ ਤੋਂ ਵਧਣ ਤੋਂ ਰੋਕਣ ਲਈ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਲਿਕਵੀਡੇਟ ਕਰੇਗਾ। ਇਹ ਗਲਤੀ ਲਈ ਟਾਈਟਰ ਮਾਰਜਿਨ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਵੱਧ ਲਿਵਰੇਜ ਅਨੁਪਾਤ, ਜੋ ਕੁਝ ਪਲੇਟਫਾਰਮਾਂ ਤੇ 100x ਤੱਕ ਜਾ ਸਕਦੇ ਹਨ, ਨੂੰ ਅਤਿ ਸਹੀਤਾ ਅਤੇ ਸਖ਼ਤ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਸ਼ੁਰੂਆਤੀ ਅਤੇ ਮੇਨਟੇਨੈਂਸ ਮਾਰਜਿਨ

ਲਿਵਰੇਜ ਵਾਲੀਆਂ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਸੰਭਾਲਣ ਲਈ, ਐਕਸਚੇਂਜ ਦੋ ਮਹੱਤਵਪੂਰਨ ਮਾਰਜਿਨ ਥ੍ਰੈਸ਼ਹੋਲਡ ਵਰਤਦੇ ਹਨ: ਸ਼ੁਰੂਆਤੀ ਮਾਰਜਿਨ ਅਤੇ ਮੇਨਟੇਨੈਂਸ ਮਾਰਜਿਨ। ਸ਼ੁਰੂਆਤੀ ਮਾਰਜਿਨ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਲਈ ਚਾਹੀਦੀ ਕੋਲੈਟਰਲ ਦੀ ਰਕਮ ਹੈ। 10x ਲਿਵਰੇਜ ਤੇ $10,000 ਪੋਜ਼ੀਸ਼ਨ ਲਈ, ਸ਼ੁਰੂਆਤੀ ਮਾਰਜਿਨ $1,000 ਹੈ। ਇਹ ਬਜ਼ਾਰ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਲਈ ਚਾਹੀਦੀ "ਡਾਊਨ ਪੇਮੈਂਟ" ਹੈ।

ਮੇਨਟੇਨੈਂਸ ਮਾਰਜਿਨ ਉਹ ਘੱਟੋ-ਘੱਟ ਈਕਵਿਟੀ ਰਕਮ ਹੈ ਜੋ ਪੋਜ਼ੀਸ਼ਨ ਖੁੱਲ੍ਹੀ ਰੱਖਣ ਲਈ ਅਕਾਊਂਟ ਵਿੱਚ ਰਹਿਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਹ ਆਮ ਤੌਰ ਤੇ ਸ਼ੁਰੂਆਤੀ ਮਾਰਜਿਨ ਤੋਂ ਘੱਟ ਹੁੰਦੀ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਵਪਾਰ ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਵਿਰੁੱਧ ਚੱਲਦਾ ਹੈ (ਕੀਮਤ ਉੱਪਰ ਜਾਂਦੀ ਹੈ), ਉਨ੍ਹਾਂ ਦੀ ਈਕਵਿਟੀ ਘਟਦੀ ਹੈ। ਜੇ ਈਕਵਿਟੀ ਮੇਨਟੇਨੈਂਸ ਮਾਰਜਿਨ ਪੱਧਰ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਲਿਕਵੀਡੇਸ਼ਨ ਘਟਨਾ ਟ੍ਰਿਗਰ ਹੋ ਜਾਂਦੀ ਹੈ। ਆਪਣੀ ਐਂਟਰੀ ਕੀਮਤ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਵਿਚਕਾਰ ਗੈਪ ਨੂੰ ਸਮਝਣਾ ਸ਼ਾਰਟ ਵਿਕਰੀ ਵਿੱਚ ਸਭ ਤੋਂ ਜ਼ਰੂਰੀ ਗਣਨਾ ਹੈ।

ਆਈਸੋਲੇਟਿਡ ਵਿਰੁੱਧ ਕਰੌਸ ਮਾਰਜਿਨ

ਵਪਾਰੀਆਂ ਨੂੰ ਆਪਣੇ ਕੋਲੈਟਰਲ ਨੂੰ ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਿਨ ਜਾਂ ਕਰੌਸ ਮਾਰਜਿਨ ਮੋਡਾਂ ਵਰਤ ਕੇ ਕਿਵੇਂ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ ਚੁਣਨਾ ਚਾਹੀਦਾ ਹੈ। ਆਈਸੋਲੇਟਿਡ ਮਾਰਜਿਨ ਇੱਕ ਇਕੱਲੀ ਖੁੱਲ੍ਹੀ ਪੋਜ਼ੀਸ਼ਨ ਲਈ ਖਾਸ ਰਕਮ ਵੰਡਦਾ ਹੈ। ਜੇ ਉਹ ਪੋਜ਼ੀਸ਼ਨ ਲਿਕਵੀਡੇਟ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਪਾਰੀ ਸਿਰਫ਼ ਉਸ ਖਾਸ ਵਪਾਰ ਨੂੰ ਨਿਰਧਾਰਿਤ ਫੰਡ ਗੁਆਉਂਦਾ ਹੈ। ਪੋਰਟਫੋਲੀਓ ਦਾ ਬਾਕੀ ਹਿੱਸਾ ਅਪ੍ਰਭਾਵਿਤ ਰਹਿੰਦਾ ਹੈ। ਇਹ ਉੱਚ-ਜੋਖਮ ਸ਼ਾਰਟ ਰਣਨੀਤੀਆਂ ਲਈ ਸੁਰੱਖਿਆ ਟੂਲ ਹੈ, ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਇੱਕ ਖਰਾਬ ਵਪਾਰ ਪੂਰਾ ਅਕਾਊਂਟ ਡਰੇਨ ਨਾ ਕਰੇ।

ਕਰੌਸ ਮਾਰਜਿਨ ਅਕਾਊਂਟ ਦੇ ਪੂਰੇ ਉਪਲਬਧ ਬੈਲੰਸ ਨੂੰ ਸਾਰੀਆਂ ਖੁੱਲ੍ਹੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲਈ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤਦਾ ਹੈ। ਇਹ ਹੈੱਜਿੰਗ ਜਾਂ ਇੱਕ ਦੂਜੇ ਨੂੰ ਬੈਲੰਸ ਕਰਨ ਵਾਲੀਆਂ ਬਹੁਤੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਉਪਯੋਗੀ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਵਪਾਰੀ ਬਿਟਕਾਇਨ ਨੂੰ ਸ਼ਾਰਟ ਅਤੇ ਇਥਰੀਅਮ ਨੂੰ ਲੌਂਗ ਹੋ ਸਕਦਾ ਹੈ। ਜੇ ਬਿਟਕਾਇਨ ਵਧਦਾ ਹੈ (ਸ਼ਾਰਟ ਲਈ ਖਰਾਬ) ਪਰ ਇਥਰੀਅਮ ਵੀ ਵਧਦਾ ਹੈ (ਲੌਂਗ ਲਈ ਚੰਗਾ), ਤਾਂ ਇਥਰੀਅਮ ਤੋਂ ਲਾਭ ਬਿਟਕਾਇਨ ਸ਼ਾਰਟ ਦੀਆਂ ਮਾਰਜਿਨ ਲੋੜਾਂ ਨੂੰ ਸਮਰਥਨ ਦੇ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਜੋਖਮ ਇਹ ਹੈ ਕਿ ਇੱਕ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਵਿਨਾਸ਼ਕਾਰੀ ਗਤੀ ਪੂਰੇ ਅਕਾਊਂਟ ਬੈਲੰਸ ਨੂੰ ਲਿਕਵੀਡੇਟ ਕਰ ਸਕਦੀ ਹੈ।

ਫੰਡਿੰਗ ਰੇਟ ਮੀਕੈਨਿਜ਼ਮ

ਫੰਡਿੰਗ ਰੇਟ ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਬਜ਼ਾਰ ਨੂੰ ਗਵਰਨ ਕਰਨ ਵਾਲਾ ਅਦਿੱਖ ਨਾ ਵਾਲਾ ਹੱਥ ਹੈ। ਇਹ ਖਰੀਦਦਾਰਾਂ (ਲੌਂਗਸ) ਅਤੇ ਵਿਕਰੇਤਾਵਾਂ (ਸ਼ਾਰਟਸ) ਵਿਚਕਾਰ ਬਦਲਿਆ ਜਾਂਦਾ ਪੀਰੀਯਡਿਕ ਭੁਗਤਾਨ ਹੈ। ਭੁਗਤਾਨ ਦੀ ਦਿਸ਼ਾ ਪਰਪਚੁਅਲ ਕਾਂਟ੍ਰੈਕਟ ਕੀਮਤ ਅਤੇ ਸਪਾਟ ਕੀਮਤ ਵਿਚਕਾਰ ਸਬੰਧ ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਇਹ ਮੀਕੈਨਿਜ਼ਮ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਡੈਰੀਵੇਟਿਵ ਕੀਮਤ ਅਸਲ ਅਸੈੱਟ ਮੁੱਲ ਤੋਂ ਸਥਾਈ ਤੌਰ ਤੇ ਵਿਚਲਤ ਨਾ ਹੋਵੇ।

ਜਦੋਂ ਬਜ਼ਾਰ ਬੁਲਿਸ਼ ਹੁੰਦਾ ਹੈ, ਪਰਪਚੁਅਲ ਕੀਮਤ ਅਕਸਰ ਸਪਾਟ ਕੀਮਤ ਤੋਂ ਥੋੜ੍ਹੀ ਵੱਧ ਵਪਾਰ ਕਰਦੀ ਹੈ। ਕੀਮਤ ਨੂੰ ਵਾਪਸ ਖਿੱਚਣ ਲਈ, ਫੰਡਿੰਗ ਰੇਟ "ਪਾਜ਼ੇਟਿਵ" ਹੋ ਜਾਂਦੀ ਹੈ। ਇਸ ਸਥਿਤੀ ਵਿੱਚ, ਲੌਂਗ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖਣ ਵਾਲੇ ਵਪਾਰੀਆਂ ਨੂੰ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖਣ ਵਾਲੇ ਵਪਾਰੀਆਂ ਨੂੰ ਫੀਸ ਅਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਇਹ ਭੁਗਤਾਨ ਵਪਾਰੀਆਂ ਨੂੰ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ ਖੋਲ੍ਹਣ (ਫੀਸ ਇਕੱਠੀ ਕਰਨ ਲਈ) ਅਤੇ ਲੌਂਗ ਪੋਜ਼ੀਸ਼ਨਾਂ ਬੰਦ ਕਰਨ (ਫੀਸ ਤੋਂ ਬਚਣ ਲਈ) ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ, ਵਿਕਰੀ ਦਾ ਦਬਾਅ ਪੈਦਾ ਕਰਦਾ ਹੈ ਜੋ ਕੀਮਤ ਨੂੰ ਮੁੜ-ਸਮਾਲਾਈਨ ਕਰਦਾ ਹੈ।

ਉਲਟ, ਭਾਲੂ ਬਜ਼ਾਰ ਵਿੱਚ, ਪਰਪਚੁਅਲ ਕੀਮਤ ਸਪਾਟ ਕੀਮਤ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਸਕਦੀ ਹੈ। ਫੰਡਿੰਗ ਰੇਟ "ਨੈਗੇਟਿਵ" ਹੋ ਜਾਂਦੀ ਹੈ। ਇਸ ਹਾਲਤ ਵਿੱਚ, ਸ਼ਾਰਟ ਵਿਕਰੇਤਾਵਾਂ ਨੂੰ ਲੌਂਗ ਧਾਰਕਾਂ ਨੂੰ ਫੀਸ ਅਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਇਹ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖਣ ਲਈ ਲਾਗਤ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ ਵਪਾਰ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਹਾਲ ਦੀ ਫੰਡਿੰਗ ਰੇਟ ਬਾਰੇ ਜਾਗਰੂਕ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਬਹੁਤ ਜ਼ਿਆਦਾ ਭਾਲੂ ਟ੍ਰੈਂਡ ਵਿੱਚ, ਫੰਡਿੰਗ ਦੀ ਲਾਗਤ ਕਾਫ਼ੀ ਹੋ ਸਕਦੀ ਹੈ, ਸਮੇਂ ਨਾਲ ਸ਼ਾਰਟ ਵਪਾਰ ਦੇ ਲਾਭ ਨੂੰ ਖਾਈ ਜਾਂਦੀ ਹੈ।

ਫੰਡਿੰਗ ਰੇਟਾਂ ਆਮ ਤੌਰ ਤੇ ਹਰ ਅੱਠ ਘੰਟਿਆਂ ਵਿੱਚ ਗਿਣੀਆਂ ਅਤੇ ਬਦਲੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਉੱਚ ਅਸਥਿਰਤਾ ਦੇ ਕਾਲਾਂ ਦੌਰਾਨ ਛੋਟੇ ਅੰਤਰਾਲ ਵਰਤ ਸਕਦੇ ਹਨ। ਮਾਹਰ ਵਪਾਰੀ ਇਨ੍ਹਾਂ ਰੇਟਾਂ ਨੂੰ ਗਹਿਰਾਈ ਨਾਲ ਨਿਗਰਾਨੀ ਕਰਦੇ ਹਨ। "ਕੈਸ਼ ਅਤੇ ਕੈਰੀ" ਜਾਂ "ਫੰਡਿੰਗ ਐਰਬਿਟ੍ਰਾਜ" ਵਿਸ਼ੇਸ਼ ਰਣਨੀਤੀ ਇਨ੍ਹਾਂ ਭੁਗਤਾਨਾਂ ਨੂੰ ਇਕੱਠਾ ਕਰਨ ਲਈ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦੀ ਹੈ ਜਦੋਂ ਕਿ ਕੀਮਤ ਜੋਖਮ ਨੂੰ ਹੈੱਜ ਕਰਦੇ ਹਨ, ਹਾਲਾਂਕਿ ਇਹ ਆਮ ਤੌਰ ਤੇ ਡਾਇਰੈਕਸ਼ਨਲ ਸ਼ਾਰਟ ਨਾਲੋਂ ਨਿਊਟ੍ਰਲ ਰਣਨੀਤੀ ਹੈ।

ਸ਼ਾਰਟਿੰਗ ਲਈ ਰਣਨੀਤਕ ਪਹੁੰਚ

ਸ਼ਾਰਟਿੰਗ ਸਿਰਫ਼ ਅੰਦਾਜ਼ਾ ਲਗਾਉਣਾ ਨਹੀਂ ਕਿ ਕਰੈਸ਼ ਨੇੜੇ ਹੈ। ਪੇਸ਼ੇਵਰ ਵਪਾਰੀ ਖਾਸ ਰਣਨੀਤੀਆਂ ਵਰਤਦੇ ਹਨ ਤਾਂ ਜੋ ਸ਼ਾਰਟਿੰਗ ਨੂੰ ਵਿਆਪਕ ਨਿਵੇਸ਼ ਪਹੁੰਚ ਵਿੱਚ ਏਕੀਕ੍ਰਿਤ ਕੀਤਾ ਜਾ ਸਕੇ। ਇਹ ਰਣਨੀਤੀਆਂ ਹਮਲਾਵਰ ਸਪੈਕੂਲੇਸ਼ਨ ਤੋਂ ਰੂੜ੍ਹੀਵਾਦੀ ਸੁਰੱਖਿਆ ਤੱਕ ਹਨ। ਲਕਸ਼ ਲਿਵਰੇਜ ਵਰਤੇ ਜਾਣ ਨੂੰ, ਵਪਾਰ ਦੀ ਲੰਬਾਈ ਨੂੰ, ਅਤੇ ਚੁਣੇ ਗਏ ਇੰਸਟ੍ਰੂਮੈਂਟ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ।

ਬਜ਼ਾਰ ਵਾਤਾਵਰਣ ਨੂੰ ਸਮਝਣਾ ਪਹਿਲਾ ਕਦਮ ਹੈ। ਮਜ਼ਬੂਤ ਬੁੱਲ ਬਜ਼ਾਰ ਵਿੱਚ ਸ਼ਾਰਟਿੰਗ ਬਹੁਤ ਖ਼ਤਰਨਾਕ ਹੈ, ਅਕਸਰ "ਟੌਪਸ ਪਿਕਿੰਗ" ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। ਰਣਨੀਤੀਆਂ ਆਮ ਤੌਰ ਤੇ ਟ੍ਰੈਂਡ ਉਲਟ ਨੂੰ ਪੁਸ਼ਟੀ ਕਰਨ ਜਾਂ ਸਥਾਪਿਤ ਹੇਠਲੇ ਟ੍ਰੈਂਡਾਂ ਤੋਂ ਲਾਭ ਲੈਣ ਤੇ ਸਭ ਤੋਂ ਅਸਰਦਾਰ ਹੁੰਦੀਆਂ ਹਨ। ਸਭ ਤੋਂ ਸਫਲ ਸ਼ਾਰਟ ਰਣਨੀਤੀਆਂ ਅਕਸਰ ਤਕਨੀਕੀ ਸੂਚਕਾਂ ਜਾਂ ਬਜ਼ਾਰ ਭੂਮਿਕਾ ਵਿੱਚ ਮੁੱਢਲੇ ਬਦਲਾਵਾਂ ਨਾਲ ਮੇਲ ਖਾਂਦੀਆਂ ਹਨ।

ਸਪੈਕੂਲੇਟਿਵ ਸ਼ਾਰਟਿੰਗ ਅਤੇ ਟ੍ਰੈਂਡ ਫਾਲੋਇੰਗ

ਸਪੈਕੂਲੇਟਿਵ ਸ਼ਾਰਟਿੰਗ ਅੰਤਿਕਾਲੀ ਗਿਰਾਵਟ ਤੋਂ ਲਾਭ ਕਮਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੀ ਹੈ। ਇਹ ਅਕਸਰ ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ ਨਾਲ ਚਲਾਈ ਜਾਂਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ "ਹੈੱਡ ਐਂਡ ਸ਼ੋਲਡਰਜ਼" ਪੈਟਰਨ ਜਾਂ ਮੁੱਖ ਸਪੋਰਟ ਪੱਧਰ ਤੋਂ ਹੇਠਾਂ ਟੁੱਟਣ ਨੂੰ ਪਛਾਣਨਾ। ਟ੍ਰੈਂਡ ਫਾਲੋਇੰਗ ਵਿੱਚ ਡਾਊਨਟ੍ਰੈਂਡ ਦੀ ਪੁਸ਼ਟੀ ਤੋਂ ਬਾਅਦ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਦਾਖਲ ਹੋਣਾ ਸ਼ਾਮਲ ਹੈ। ਅਸਲ ਸ਼ੀਰਸ਼ ਤੇ ਵੇਚਣ ਦੀ ਬਜਾਏ, ਵਪਾਰੀ ਬਜ਼ਾਰ ਨੂੰ ਕਮਜ਼ੋਰੀ ਦਾ ਸੰਕੇਤ ਦੇਣ ਦੀ ਉਡੀਕ ਕਰਦਾ ਹੈ ਅਤੇ ਫਿਰ ਮੋਮੈਂਟਮ ਨੂੰ ਹੇਠਾਂ ਚੜ੍ਹਦਾ ਹੈ।

ਸਪੈਕੂਲੇਟਿਵ ਸ਼ਾਰਟਿੰਗ ਵਿੱਚ, ਸਮਾਂ ਗੁਰੂਤਵਪੂਰਨ ਹੈ। ਵਪਾਰੀ ਅਕਸਰ ਸਟੌਪ-ਐਂਟਰੀ ਆਰਡਰ ਵਰਤਦੇ ਹਨ ਤਾਂ ਜੋ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਉਹ ਸਿਰਫ਼ ਤਾਂ ਹੀ ਸ਼ਾਰਟ ਵਿੱਚ ਦਾਖਲ ਹੁੰਦੇ ਹਨ ਜੇ ਕੀਮਤ ਖਾਸ ਸਪੋਰਟ ਫਲੋਰ ਤੋਂ ਟੁੱਟ ਜਾਂਦੀ ਹੈ। ਇਹ ਪੁਸ਼ਟੀ "ਫੇਕ-ਆਊਟ" ਵਿੱਚ ਫਸਣ ਦਾ ਜੋਖਮ ਘਟਾਉਂਦੀ ਹੈ, ਜਿੱਥੇ ਕੀਮਤ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਡਿੱਗਦੀ ਹੈ ਅਤੇ ਫਿਰ ਵਾਪਸ ਉੱਪਰ ਵਧ ਜਾਂਦੀ ਹੈ। ਲਾਭ ਟਾਰਗੇਟ ਆਮ ਤੌਰ ਤੇ ਇਤਿਹਾਸਕ ਸਪੋਰਟ ਪੱਧਰਾਂ ਤੇ ਸੈੱਟ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਜਿੱਥੇ ਖਰੀਦਦਾਰਾਂ ਦੇ ਦਖਲ ਦੀ ਉਮੀਦ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਪੋਰਟਫੋਲੀਓ ਹੈੱਜਿੰਗ

ਹੈੱਜਿੰਗ ਇੱਕ ਰੱਖਿਆਵਾਨ ਰਣਨੀਤੀ ਹੈ। ਨਿਵੇਸ਼ਕ ਜੋ ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਰੱਖਦੇ ਹਨ (ਸਪਾਟ ਹੋਲਡਿੰਗਜ਼) ਨੂੰ ਅਸਥਾਈ ਬਜ਼ਾਰ ਗਿਰਾਵਟ ਦਾ ਡਰ ਹੋ ਸਕਦਾ ਹੈ ਪਰ ਟੈਕਸ ਕਾਰਨਾਂ ਜਾਂ ਲੰਮੇ ਸਮੇਂ ਦੇ ਵਿਸ਼ਵਾਸ ਕਾਰਨ ਆਪਣੇ ਅਸੈੱਟ ਵੇਚਣਾ ਨਹੀਂ ਚਾਹੁੰਦੇ। ਆਪਣੇ ਪੋਰਟਫੋਲੀਉ ਦੇ ਡਾਲਰ ਮੁੱਲ ਨੂੰ ਬਚਾਉਣ ਲਈ, ਉਹ ਬਰਾਬਰ ਅਕਾਰ ਦੀ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹ ਸਕਦੇ ਹਨ। ਇਸ ਨੂੰ "ਡੈਲਟਾ ਨਿਊਟ੍ਰਲ" ਪੋਜ਼ੀਸ਼ਨ ਬਣਾਉਣਾ ਕਿਹਾ ਜਾਂਦਾ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, ਜੇ ਨਿਵੇਸ਼ਕ 10 BTC ਰੱਖਦਾ ਹੈ ਅਤੇ ਭਾਲੂ ਬਜ਼ਾਰ ਤੋਂ ਡਰਦਾ ਹੈ, ਉਹ ਪਰਪਚੁਅਲ ਕਾਂਟ੍ਰੈਕਟ ਵਿੱਚ 10 BTC ਨੂੰ ਸ਼ਾਰਟ ਕਰ ਸਕਦਾ ਹੈ। ਜੇ ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ 20% ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਉਨ੍ਹਾਂ ਦੀਆਂ ਸਪਾਟ ਹੋਲਡਿੰਗਜ਼ ਮੁੱਲ ਗੁਆ ਲੈਂਦੀਆਂ ਹਨ, ਪਰ ਉਨ੍ਹਾਂ ਦੀ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਬਰਾਬਰ ਰਕਮ ਲਾਭ ਕਰਦੀ ਹੈ। ਪੋਰਟਫੋਲੀਉ ਦਾ ਨੈੱਟ ਮੁੱਲ ਡਾਲਰ ਸ਼ਬਦਾਂ ਵਿੱਚ ਸਥਿਰ ਰਹਿੰਦਾ ਹੈ। ਜਦੋਂ ਨਿਵੇਸ਼ਕ ਨੂੰ ਵਿਸ਼ਵਾਸ ਹੋ ਜਾਂਦਾ ਹੈ ਕਿ ਬਾਟਮ ਹੈ, ਉਹ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਦੇ ਹਨ, ਲਾਭ ਲੈਂਦੇ ਹਨ, ਅਤੇ ਆਪਣੇ ਆਸਲ 10 BTC ਨੂੰ ਰੱਖਦੇ ਹਨ।

ਸਕੈਲਪਿੰਗ ਅਤੇ ਡੇ ਟ੍ਰੇਡਿੰਗ

ਸਕੈਲਪਿੰਗ ਛੋਟੀਆਂ ਕੀਮਤ ਬਦਲਾਵਾਂ ਤੋਂ ਲਾਭ ਕਮਾਉਣ ਵਾਲੀ ਉੱਚ-ਫ੍ਰੀਕੁਐਂਸੀ ਰਣਨੀਤੀ ਹੈ। ਸਕੈਲਪਰ ਇੱਕੋ ਦਿਨ ਵਿੱਚ ਦਹਾਂ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ ਖੋਲ੍ਹ ਅਤੇ ਬੰਦ ਕਰ ਸਕਦੇ ਹਨ, ਹਰੇਕ ਨੂੰ ਸਿਰਫ਼ ਮਿੰਟਾਂ ਜਾਂ ਸੈਕਿੰਡਾਂ ਲਈ ਰੱਖਦੇ ਹਨ। ਇਹ ਰਣਨੀਤੀ ਛੋਟੀਆਂ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਲਾਭਕਾਰੀ ਬਣਾਉਣ ਲਈ ਭਾਰੀ ਤੌਰ ਤੇ ਲਿਵਰੇਜ ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਸਕੈਲਪਿੰਗ ਨੂੰ ਤੀਬਰ ਧਿਆਨ ਅਤੇ ਘੱਟ-ਲੇਟੈਂਸੀ ਅਮਲ ਦੀ ਲੋੜ ਹੈ, ਅਕਸਰ ਆਟੋਮੇਟਿਕ ਬੌਟਸ ਜਾਂ ਅਡਵਾਂਸਡ ਟ੍ਰੇਡਿੰਗ ਟਰਮੀਨਲਾਂ ਨੂੰ ਵਰਤਦੇ ਹੋਏ।

ਡੇ ਟ੍ਰੇਡਰ ਥੋੜ੍ਹੇ ਲੰਮੇ ਸਮੇਂ ਫ੍ਰੇਮਾਂ ਤੇ ਕੰਮ ਕਰਦੇ ਹਨ, ਇੰਟਰਾਡੇ ਟ੍ਰੈਂਡ ਨੂੰ ਕੈਪਚਰ ਕਰਨ ਦੀ ਉਡੀਕ ਕਰਦੇ ਹਨ। ਡੇ ਟ੍ਰੇਡਰ ਸਵੇਰੇ ਬਿਟਕਾਇਨ ਨੂੰ ਸ਼ਾਰਟ ਕਰ ਸਕਦਾ ਹੈ ਜੇ ਏਸ਼ੀਆਈ ਬਜ਼ਾਰ ਕਮਜ਼ੋਰੀ ਵਿਖਾਉਂਦੇ ਹਨ, ਅਮਰੀਕੀ ਬਜ਼ਾਰ ਖੁੱਲ੍ਹਣ ਤੋਂ ਪਹਿਲਾਂ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਨ ਦਾ ਟੀਚਾ ਰੱਖਦੇ ਹਨ। ਸਕੈਲਪਿੰਗ ਅਤੇ ਡੇ ਟ੍ਰੇਡਿੰਗ ਦੋਵੇਂ ਨੂੰ ਫੀਸਾਂ ਬਾਰੇ ਸਖ਼ਤ ਅਨੁਸ਼ਾਸਨ ਦੀ ਲੋੜ ਹੈ। ਕਿਉਂਕਿ ਵਪਾਰ ਪ੍ਰਤੀ ਲਾਭ ਹਾਸ਼ੀਆਂ ਛੋਟੀਆਂ ਹਨ, ਵਪਾਰ ਫੀਸਾਂ ਅਤੇ ਸਲਿੱਪੇਜ ਜਿੱਤਣ ਵਾਲੀ ਰਣਨੀਤੀ ਨੂੰ ਹਾਰਨ ਵਾਲੀ ਬਣਾ ਸਕਦੀਆਂ ਹਨ।

ਸ਼ਾਰਟ ਵਿਕਰੇਤਾਵਾਂ ਨਾਲ ਸਬੰਧਤ ਵਿਸ਼ੇਸ਼ ਜੋਖਮ

ਹਾਲਾਂਕਿ ਸ਼ਾਰਟਿੰਗ ਦੇ ਯੰਤਰ ਬਹੁਤੇ ਤਰੀਕਿਆਂ ਨਾਲ ਲੌਂਗ ਟ੍ਰੇਡਿੰਗ ਨੂੰ ਨਕਲ ਕਰਦੇ ਹਨ, ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਅਸਮਾਨ ਹੈ। ਅਸੈੱਟ ਖਰੀਦਣ (ਲੌਂਗ ਜਾਣਾ) ਵੇਲੇ, ਅਧਿਕਤਮ ਨੁਕਸਾਨ ਨਿਵੇਸ਼ ਕੀਤੀ ਰਕਮ ਤੱਕ ਸੀਮਿਤ ਹੁੰਦਾ ਹੈ; ਕੀਮਤ ਸੀਰੋ ਤੋਂ ਹੇਠਾਂ ਨਹੀਂ ਜਾ ਸਕਦੀ। ਸੰਭਾਵੀ ਲਾਭ, ਥਿਊਰੈਟਿਕਲ ਤੌਰ ਤੇ, ਅਨੰਤ ਹੈ। ਸ਼ਾਰਟਿੰਗ ਇਹ ਸਮੀਕਰਨ ਉਲਟ ਕਰ ਦਿੰਦੀ ਹੈ। ਅਧਿਕਤਮ ਲਾਭ ਸੀਮਿਤ ਹੈ (ਕੀਮਤ ਸੀਰੋ ਜਾਂਦੀ ਹੈ), ਪਰ ਸੰਭਾਵੀ ਨੁਕਸਾਨ ਥਿਊਰੈਟਿਕਲ ਤੌਰ ਤੇ ਅਨਲਿਮਿਟਿਡ ਹੈ ਕਿਉਂਕਿ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਅਨਿਸ਼ਚਿਤ ਤੌਰ ਤੇ ਵਧ ਸਕਦੀ ਹੈ।

ਇਹ ਮੁੱਢਲੀ ਅਸਮਾਨਤਾ ਸ਼ਾਰਟ ਵਿਕਰੇਤਾਵਾਂ ਲਈ ਸਖ਼ਤ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਪ੍ਰੋਟੋਕੌਲਾਂ ਦੀ ਲੋੜ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਨਾਨ-ਲਿਵਰੇਜਡ ਸ਼ਾਰਟ ਲਈ 100% ਕੀਮਤ ਵਾਧਾ ਪ੍ਰਿੰਸੀਪਲ ਦਾ 100% ਨੁਕਸਾਨ ਹੈ। ਕ੍ਰਿਪਟੋ ਵਿੱਚ, ਅਸੈੱਟ ਛੋਟੇ ਸਮੇਂ ਵਿੱਚ 300% ਜਾਂ ਵੱਧ ਰੈਲੀ ਕਰ ਸਕਦੇ ਹਨ। ਸਟੌਪ-ਲੌਸ ਤੋਂ ਬਿਨਾਂ, ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਉਸ ਤੋਂ ਵੱਧ ਪੈਸੇ ਦੇ ਕਰਜ਼ੇਦਾਰ ਬਣ ਸਕਦਾ ਹੈ ਜੋ ਉਸ ਨੇ ਜਮ੍ਹਾਂ ਕੀਤਾ, ਹਾਲਾਂਕਿ ਆਧੁਨਿਕ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ ਆਮ ਤੌਰ ਤੇ ਇੰਸ਼ੋਰੈਂਸ ਫੰਡ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਇੰਜਣ ਨੈਗੇਟਿਵ ਬੈਲੰਸ ਤੋਂ ਰੋਕਣ ਲਈ ਹੁੰਦੇ ਹਨ।

ਸ਼ਾਰਟ ਸਕੁਇਜ਼

ਸ਼ਾਰਟ ਸਕੁਇਜ਼ ਉਹ ਬਜ਼ਾਰ ਘਟਨਾ ਹੈ ਜੋ ਤਾਂ ਵਾਪਰਦੀ ਹੈ ਜਦੋਂ ਉੱਚ ਸ਼ਾਰਟ ਕੀਤੇ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਵਧਣਾ ਸ਼ੁਰੂ ਹੋ ਜਾਂਦੀ ਹੈ। ਕੀਮਤ ਵਧਣ ਨਾਲ, ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਨੁਕਸਾਨਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ ਅਤੇ ਪੋਜ਼ੀਸ਼ਨਾਂ ਬੰਦ ਕਰਨ ਜਾਂ ਨੁਕਸਾਨ ਸੀਮਿਤ ਕਰਨ ਲਈ ਅਸੈੱਟ ਵਾਪਸ ਖਰੀਦਣ ਲਈ ਮਜਬੂਰ ਹੁੰਦੇ ਹਨ। ਇਹ ਖਰੀਦਦਾਰੀ ਦਬਾਅ ਅੱਗ ਨੂੰ ਇੰਧਣ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਕੀਮਤ ਨੂੰ ਹੋਰ ਵੱਧ ਧੱਕਦਾ ਹੈ। ਇਹ ਬਾਅਦ ਵਿੱਚ ਹੋਰ ਸ਼ਾਰਟ ਵਿਕਰੇਤਾਵਾਂ ਵਿੱਚ ਸਟੌਪ-ਲੌਸ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਨੂੰ ਟ੍ਰਿਗਰ ਕਰਦਾ ਹੈ, ਖਰੀਦਣ ਦਾ ਫੀਡਬੈਕ ਲੂਪ ਪੈਦਾ ਕਰਦਾ ਹੈ।

ਸ਼ਾਰਟ ਸਕੁਇਜ਼ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਖਾਸ ਤੌਰ ਤੇ ਹਿੰਸਕ ਹੁੰਦੇ ਹਨ ਉੱਚ ਲਿਵਰੇਜ ਵਰਤੋਂ ਕਾਰਨ। ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਦਾ "ਕੈਸਕੇਡ" ਮਿੰਟਾਂ ਵਿੱਚ 10% ਜਾਂ 20% ਕੀਮਤ ਸਪਾਈਕਸ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ। ਆਰਡਰ ਬੁੱਕਾਂ ਨੂੰ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲੇ ਵਪਾਰੀ ਅਕਸਰ ਲਿਕਵੀਡੇਸ਼ਨ ਪੁਆਇੰਟਾਂ ਦੇ ਕਲੱਸਟਰ ਵੇਖ ਸਕਦੇ ਹਨ। ਜੇ "ਵਹੇਲ" ਜਾਂ ਵੱਡੀ ਐਂਟਿਟੀ ਕਾਫ਼ੀ ਖਰੀਦ ਕੇ ਕੀਮਤ ਨੂੰ ਇਨ੍ਹਾਂ ਕਲੱਸਟਰਾਂ ਵਿੱਚ ਧੱਕੇ, ਤਾਂ ਨਤੀਜੇ ਵਜੋਂ ਸਕੁਇਜ਼ ਭਾਲੂਆਂ ਨੂੰ ਤੁਰੰਤ ਮਿਟਾ ਸਕਦਾ ਹੈ। ਭੀੜ ਵਾਲੇ ਸ਼ਾਰਟ ਵਪਾਰਾਂ ਤੋਂ ਬਚਣਾ ਮੁੱਖ ਬਚਾਅ ਹੁਨਰ ਹੈ।

ਨਿਯਮਨਕ ਅਤੇ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ

ਸ਼ਾਰਟਿੰਗ ਅਕਸਰ ਡੈਰੀਵੇਟਿਵ ਐਕਸਚੇਂਜਾਂ ਨਾਲ ਸਬੰਧਤ ਹੁੰਦੀ ਹੈ ਜੋ ਧੂੰਆਲੋ ਵਾਲੇ ਨਿਯਮਨਕ ਖੇਤਰਾਂ ਵਿੱਚ ਕੰਮ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਬਿਟਕਾਇਨ ਨੂੰ ਨਿੱਜੀ ਹਾਰਡਵੇਅਰ ਵਾਲਟ ਵਿੱਚ ਰੱਖਣ ਵਰਗਾ ਨਹੀਂ, ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖਣਾ ਐਕਸਚੇਂਜ ਤੇ ਫੰਡ ਰੱਖਣ ਦੀ ਲੋੜ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਜੇ ਐਕਸਚੇਂਜ ਨੂੰ ਹੈਕ, ਅਣਸਮਰੱਥਤਾ, ਜਾਂ ਨਿਯਮਨਕ ਸ਼ਟਡਾਊਨ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਤਾਂ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਬੈਕਿੰਗ ਕਰਨ ਵਾਲਾ ਕੋਲੈਟਰਲ ਗੁਆ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਵਿਚਾਰੇ, ਨਿਯਮਨਕ ਬਦਲਾਵ ਸ਼ਾਰਟਿੰਗ ਪ੍ਰੋਡਕਟਾਂ ਦੀ ਉਪਲਬਧਤਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ। ਕੁਝ ਐਰੀਆਂ ਰਿਟੇਲ ਨੂੰ ਡੈਰੀਵੇਟਿਵਾਂ ਜਾਂ ਉੱਚ ਲਿਵਰੇਜ ਤੱਕ ਪਹੁੰਚ ਸੀਮਿਤ ਕਰਦੀਆਂ ਹਨ। ਵਪਾਰੀਆਂ ਨੂੰ ਉਨ੍ਹਾਂ ਵੱਲੋਂ ਵਰਤੇ ਜਾਂਦੇ ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਕਾਨੂੰਨੀ ਸਥਿਤੀ ਬਾਰੇ ਜਾਗਰੂਕ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਇੱਕ ਖਾਸ ਖੇਤਰ ਵਿੱਚ ਡੈਰੀਵੇਟਿਵਾਂ ਤੇ ਅਚਾਨਕ ਪਾਬੰਦੀ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਤੁਰੰਤ ਬੰਦ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰ ਸਕਦੀ ਹੈ, ਸੰਭਾਵੀ ਤੌਰ ਤੇ ਅਸਾਨ ਕੀਮਤਾਂ ਤੇ।

ਉਧਾਰ ਲੈਣ ਅਤੇ ਲਾਗਤ ਬਣਤਰਾਂ

ਸ਼ਾਰਟਿੰਗ ਬਿਰਲੇ ਹੀ ਮੁਫ਼ਤ ਹੁੰਦੀ ਹੈ। ਕੀਮਤ ਗਤੀਵਿਧੀ ਦੇ ਜੋਖਮ ਤੋਂ ਇਲਾਵਾ, ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਬਰਕਰਾਰ ਰੱਖਣ ਨਾਲ ਜੁੜੀਆਂ ਬਣਤਰੀ ਲਾਗਤਾਂ ਹਨ। ਇਨ੍ਹਾਂ ਲਾਗਤਾਂ ਨੂੰ ਹਰ ਵਪਾਰ ਦੀ ਲਾਭਕਾਰিতਾ ਵਿੱਚ ਗਿਣਨਾ ਚਾਹੀਦਾ ਹੈ। ਜੇ ਬਜ਼ਾਰ ਫਲੈਟ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਆਮ ਤੌਰ ਤੇ ਇਨ੍ਹਾਂ ਫੀਸਾਂ ਕਾਰਨ ਪੈਸਾ ਗੁਆ ਬੈਠਦਾ ਹੈ।

ਚੁਣੇ ਹੋਏ ਪਲੇਟਫਾਰਮ ਦੀ ਫੀ ਸਕੈਡਿਊਲ ਨੂੰ ਸਮਝਣਾ ਲਾਜ਼ਮੀ ਹੈ। ਉੱਚ-ਫ੍ਰੀਕੁਐਂਸੀ ਵਪਾਰੀ ਅਤੇ ਇੰਸਟੀਚਿਊਟਲ ਕਲਾਇੰਟ ਅਕਸਰ ਟੀਅਰਡ ਫੀ ਡਿਸਕਾਉਂਟ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ, ਪਰ ਰਿਟੇਲ ਵਪਾਰੀ ਆਮ ਤੌਰ ਤੇ ਪੂਰੀ ਰੇਟ ਅਦਾ ਕਰਦੇ ਹਨ। ਸਮੇਂ ਨਾਲ, ਇਹ ਲਾਗਤਾਂ ਗੁੰਝਲਦੀਆਂ ਹਨ, ਲੰਮੇ ਸਮੇਂ ਦੀ ਪੈਸਿਵ ਸ਼ਾਰਟਿੰਗ ਨੂੰ ਲੌਂਗ-ਟਰਮ ਹੋਲਡਿੰਗ ਨਾਲੋਂ ਮਹਿੰਗਾ ਬਣਾਉਂਦੀਆਂ ਹਨ।

ਸੁਦ ਦਰਾਂ ਅਤੇ ਉਧਾਰ ਫੀਸਾਂ

ਸਪਾਟ ਮਾਰਜਿਨ ਸ਼ਾਰਟਿੰਗ ਲਈ, ਪ੍ਰਧਾਨ ਲਾਗਤ ਉਧਾਰ ਲਏ ਸਿੱਕਿਆਂ ਤੇ ਸੁਦ ਦਰ ਹੈ। ਇਹ ਰੇਟਾਂ ਡਾਇਨੈਮਿਕ ਹਨ ਅਤੇ ਸਪਲਾਈ ਅਤੇ ਡਿਮਾਂਡ ਨਾਲ ਨਿਰਧਾਰਿਤ ਹੁੰਦੀਆਂ ਹਨ। ਜੇ ਸਭ ਬਿਟਕਾਇਨ ਨੂੰ ਸ਼ਾਰਟ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ, ਤਾਂ BTC ਉਧਾਰ ਲੈਣ ਦੀ ਡਿਮਾਂਡ ਵਧਦੀ ਹੈ, ਅਤੇ ਸੁਦ ਦਰ ਵੀ। ਗਹਿਰੀ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਦੌਰਾਨ, ਉਧਾਰ ਲੈਣ ਲਈ ਵਾਰਸ਼ਿਕ ਸੁਦ ਦਰਾਂ ਤਿੰਨ ਅੰਕਾਂ ਤੱਕ ਵਧ ਸਕਦੀਆਂ ਹਨ।

ਇਹ ਫੀਸਾਂ ਆਮ ਤੌਰ ਤੇ ਘੰਟੇ ਅਧਾਰਤ ਗਿਣੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਵਪਾਰੀ ਨੂੰ 0.05% ਪ੍ਰਤੀ ਦਿਨ ਦੀ ਸੁਦ ਦਰ ਵਿਖ ਸਕਦੀ ਹੈ। ਇਕੱਲੇ ਛੋਟੀ ਹੋਣ ਬਾਵਜੂਦ, ਇਹ ਹਫ਼ਤਿਆਂ ਜਾਂ ਮਹੀਨਿਆਂ ਤੇ ਜੋੜਦੀ ਹੈ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਲੋਨ ਖੋਲ੍ਹਣ ਲਈ ਵੀ ਫੀਸ ਚਾਰਜ ਕਰਦੇ ਹਨ। ਵਪਾਰੀਆਂ ਨੂੰ ਸਪਾਟ ਸ਼ਾਰਟ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਤੋਂ ਪਹਿਲਾਂ "ਬੌਰੋ ਰੇਟ" ਚੈੱਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਵੱਖ-ਵੱਖ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਅਤੇ ਐਕਸਚੇਂਜਾਂ ਵਿਚਕਾਰ ਕਾਫ਼ੀ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ।

ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਅਤੇ ਟੇਕਰ ਫੀਸਾਂ

ਹਰ ਵਪਾਰ ਨਾਲ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ ਹੁੰਦੀ ਹੈ। ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, ਇਹ "ਮੇਕਰ" ਅਤੇ "ਟੇਕਰ" ਫੀਸਾਂ ਵਿੱਚ ਵੰਡੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। "ਮੇਕਰ" ਉਹ ਵਪਾਰੀ ਹੈ ਜੋ ਆਰਡਰ ਬੁੱਕ ਤੇ ਲਿਮਿਟ ਆਰਡਰ ਰੱਖਦਾ ਹੈ, ਲਿਕਵਿਡਿਟੀ ਜੋੜਦਾ ਹੈ। "ਟੇਕਰ" ਉਹ ਵਪਾਰੀ ਹੈ ਜੋ ਮਾਰਕੀਟ ਆਰਡਰ ਵਰਤ ਕੇ ਮੌਜੂਦਾ ਆਰਡਰ ਨੂੰ ਭਰਦਾ ਹੈ, ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦਾ ਹੈ। ਟੇਕਰ ਆਮ ਤੌਰ ਤੇ ਵੱਧ ਫੀਸ ਅਦਾ ਕਰਦੇ ਹਨ।

ਕਿਉਂਕਿ ਸ਼ਾਰਟਿੰਗ ਅਕਸਰ ਪੈਨਿਕ ਜਾਂ ਤੇਜ਼ ਗਤੀ ਦੇ ਪਲਾਂ ਵਿੱਚ ਹੁੰਦੀ ਹੈ, ਵਪਾਰੀ ਅਕਸਰ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਲਈ ਮਾਰਕੀਟ ਆਰਡਰ ਵਰਤਦੇ ਹਨ। ਇਹ ਉਨ੍ਹਾਂ ਨੂੰ ਟੇਕਰ ਵਜੋਂ ਵਰਗੀਕ੍ਰਿਤ ਕਰਦਾ ਹੈ, ਵੱਧ ਫੀ ਟੀਅਰ ਨੂੰ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ। ਸਕੈਲਪਰਾਂ ਲਈ, ਸਪ੍ਰੈੱਡ (ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਕੀਮਤਾਂ ਵਿਚਕਾਰ ਅੰਤਰ) ਅਤੇ ਟੇਕਰ ਫੀਸਾਂ ਵਪਾਰ ਦੇ ਅਪੇਕਸ਼ਿਤ ਲਾਭ ਦਾ ਕਾਫ਼ੀ ਹਿੱਸਾ ਖਾ ਸਕਦੀਆਂ ਹਨ।

ਲਿਕਵੀਡੇਸ਼ਨ ਅਤੇ ਲੁਕਵੇਂ ਲਾਗਤਾਂ

ਜੇ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਫੋਰਸਡ ਤੌਰ ਤੇ ਬੰਦ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਵਪਾਰੀ ਅਕਸਰ ਲਿਕਵੀਡੇਸ਼ਨ ਫੀਸ ਅਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਨੁਕਸਾਨ ਤੇ ਵਾਧੂ ਜੁਰਮਾਨਾ ਹੈ। ਇਹ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਲਿਕਵੀਡੇਸ਼ਨ ਵਾਲ ਨੂੰ ਟਿਕਾਉਣ ਤੋਂ ਰੋਕਣ ਲਈ ਵਿਰੋਧੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸਲਿੱਪੇਜ ਅਸਥਿਰ ਐਂਟਰੀਆਂ ਦੌਰਾਨ ਲੁਕਵੀ ਲਾਗਤ ਹੈ। ਜੇ ਵਪਾਰੀ ਕਰੈਸ਼ ਹੋ ਰਹੇ ਅਸੈੱਟ ਨੂੰ ਸ਼ਾਰਟ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦਾ ਹੈ, ਤਾਂ ਅਮਲ ਕੀਮਤ ਸਕ੍ਰੀਨ ਤੇ ਵਿਖੀ ਕੀਮਤ ਤੋਂ ਕਾਫ਼ੀ ਹੇਠਲੀ ਹੋ ਸਕਦੀ ਹੈ ਬਜ਼ਾਰ ਡ੍ਰੌਪ ਦੀ ਗਤੀ ਕਾਰਨ।

ਤਕਨੀਕੀ ਅਮਲ ਅਤੇ ਆਰਡਰ

ਸ਼ਾਰਟ ਵਪਾਰ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਲਈ ਵੱਖ-ਵੱਖ ਆਰਡਰ ਕਿਸਮਾਂ ਨਾਲ ਭਲਾਈ ਦੀ ਲੋੜ ਹੈ। ਸਿਰਫ਼ "ਸੈੱਲ" ਨੂੰ ਹਿੱਟ ਕਰਨਾ ਬਿਰਲੇ ਹੀ ਆਪਟੀਮਲ ਰਣਨੀਤੀ ਹੈ। ਪੇਸ਼ੇਵਰ ਅਮਲ ਵਿੱਚ ਐਂਟਰੀ ਕੀਮਤਾਂ, ਐਕਜ਼ਿਟ ਟਾਰਗੇਟਾਂ, ਅਤੇ ਸੁਰੱਖਿਆ ਵਾਲਵਾਂ ਨੂੰ ਇਕੱਠੇ ਸੰਭਾਲਣਾ ਸ਼ਾਮਲ ਹੈ। ਕ੍ਰਿਪਟੋ ਦੀ ਅਸਥਿਰਤਾ ਦਾ ਅਰਥ ਹੈ ਕਿ ਕੀਮਤ ਕਿਰਿਆ ਟਾਰਗੇਟਾਂ ਰਾਹੀਂ ਮਿਲੀਸੈਕਿੰਡਾਂ ਵਿੱਚ ਚੱਲ ਸਕਦੀ ਹੈ, ਮੈਨੂਅਲ ਅਮਲ ਨੂੰ ਅਵਿਸ਼ਵਾਸਯੋਗ ਬਣਾਉਂਦੀ ਹੈ।

ਸਹੀ ਆਰਡਰ ਕਿਸਮ ਵਰਤਣ ਨਾਲ ਲਾਭਕਾਰੀ ਵਪਾਰ ਅਤੇ ਗੁਆਇਆ ਮੌਕਾ ਵਿਚਕਾਰ ਅੰਤਰ ਪੈਦਾ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਫੀ ਬਣਤਰ (ਮੇਕਰ ਵਿਰੁੱਧ ਟੇਕਰ) ਨੂੰ ਵੀ ਗਵਰਨ ਕਰਦਾ ਹੈ ਅਤੇ ਸਲਿੱਪੇਜ ਵਿਰੁੱਧ ਬਚਾਉਂਦਾ ਹੈ।

ਆਰਡਰ ਕਿਸਮਾਂ

ਲਿਮਿਟ ਆਰਡਰ ਵਪਾਰੀ ਨੂੰ ਉਹ ਬਿਲਕੁਲ ਸਹੀ ਕੀਮਤ ਨਿਰਧਾਰਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਜਿਸ ਤੇ ਉਹ ਸ਼ਾਰਟ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ। ਉਦਾਹਰਨ ਲਈ, "1 BTC ਵੇਚੋ ਜੇ ਕੀਮਤ $65,000 ਤੱਕ ਪਹੁੰਚ ਜਾਂਦੀ ਹੈ।" ਇਹ ਕੀਮਤ ਨੂੰ ਗਾਰੰਟੀ ਦਿੰਦਾ ਹੈ ਪਰ ਫਿਲ ਨਹੀਂ; ਜੇ ਕੀਮਤ ਸਿਰਫ਼ $64,999 ਤੱਕ ਪਹੁੰਚਦੀ ਹੈ, ਵਪਾਰ ਕਦੇ ਖੁੱਲ੍ਹਦਾ ਨਹੀਂ। ਇਹ ਰੈਜ਼ਿਸਟੈਂਸ ਪੱਧਰਾਂ ਤੇ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਲਈ ਆਦਰਸ਼ ਹੈ।

ਮਾਰਕੀਟ ਆਰਡਰ ਹਾਲ ਦੀ ਸਭ ਤੋਂ ਵਧੀਆ ਉਪਲਬਧ ਕੀਮਤ ਤੇ ਤੁਰੰਤ ਅਮਲ ਵਿੱਚ ਆਉਂਦਾ ਹੈ। ਇਹ ਵਪਾਰ ਨੂੰ ਗਾਰੰਟੀ ਦਿੰਦਾ ਹੈ ਪਰ ਖਾਸ ਕੀਮਤ ਨਹੀਂ। ਤੇਜ਼ ਚੱਲ ਰਹੇ ਬਜ਼ਾਰ ਵਿੱਚ, ਮਾਰਕੀਟ ਸੈੱਲ ਆਰਡਰ ਅਪੇਕਸ਼ਾ ਤੋਂ ਕਾਫ਼ੀ ਹੇਠਲੇ ਫਿਲ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਤਾਂ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ ਜਦੋਂ ਗਤੀ ਨੂੰ ਕੀਮਤ ਸਹੀਤਾ ਤੋਂ ਤਰਜੀਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ।

ਸਟੌਪ-ਲੌਸ ਨੁਕਸਾਨ ਸੀਮਿਤ ਕਰਨ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤਾ ਆਰਡਰ ਹੈ। ਸ਼ਾਰਟ ਵਿਕਰੇਤਾ ਲਈ, ਇਹ ਐਂਟਰੀ ਕੀਮਤ ਤੋਂ ਉੱਪਰ ਖਰੀਦ ਆਰਡਰ ਹੈ। ਜੇ ਐਂਟਰੀ $60,000 ਸੀ, ਤਾਂ ਸਟੌਪ-ਲੌਸ $62,000 ਤੇ ਸੈੱਟ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਜੇ ਕੀਮਤ $62,000 ਤੱਕ ਪਹੁੰਚ ਜਾਂਦੀ ਹੈ, ਸਿਸਟਮ ਆਟੋਮੈਟਿਕ ਤੌਰ ਤੇ ਵਪਾਰ ਬੰਦ ਕਰਦਾ ਹੈ, ਵੱਡੇ ਨੁਕਸਾਨ ਨੂੰ ਰੋਕਣ ਲਈ ਛੋਟਾ ਨੁਕਸਾਨ ਸਵੀਕਾਰ ਕਰਦਾ ਹੈ।

ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਟੂਲਜ਼

ਅਡਵਾਂਸਡ ਪਲੇਟਫਾਰਮ ਟ੍ਰੇਲਿੰਗ ਸਟੌਪ ਆਰਡਰ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਹ ਡਾਇਨੈਮਿਕ ਸਟੌਪ-ਲੌਸ ਹੈ ਜੋ ਕੀਮਤ ਨਾਲ ਚੱਲਦਾ ਹੈ। ਜੇ ਵਪਾਰੀ $60,000 ਤੇ ਸ਼ਾਰਟ ਕਰਦਾ ਹੈ ਅਤੇ ਕੀਮਤ $55,000 ਤੱਕ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਟ੍ਰੇਲਿੰਗ ਸਟੌਪ $1,000 ਦੂਰੀ ਤੇ ਕੀਮਤ ਨੂੰ ਫਾਲੋ ਕਰਨ ਲਈ ਸੈੱਟ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਜੇ ਕੀਮਤ ਹੋਰ $50,000 ਤੱਕ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਸਟੌਪ $51,000 ਤੱਕ ਹੇਠਾਂ ਚਲਦਾ ਹੈ। ਜੇ ਕੀਮਤ ਫਿਰ ਉਲਟ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਪਾਰ $51,000 ਤੇ ਬੰਦ ਹੋ ਜਾਂਦਾ ਹੈ, ਲਾਭ ਦਾ ਜ਼ਿਆਦਾਤਰ ਹਿੱਸਾ ਲੌਕ ਕਰਦਾ ਹੈ।

ਟੇਕ-ਪ੍ਰੌਫਿਟ ਆਰਡਰ ਸਟੌਪ-ਲੌਸਾਂ ਦੇ ਉਲਟ ਹਨ। ਉਹ ਆਟੋਮੈਟਿਕ ਤੌਰ ਤੇ ਟਾਰਗੇਟ ਪੱਧਰ ਤੱਕ ਕੀਮਤ ਡਿੱਗਣ ਤੇ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਦੇ ਹਨ, ਲਾਭ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਦੇ ਹਨ। ਸਟੌਪ-ਲੌਸ ਅਤੇ ਟੇਕ-ਪ੍ਰੌਫਿਟ ਆਰਡਰਾਂ ਦਾ ਸੁਮੇਲ ਵਰਤਣਾ (ਅਕਸਰ OCO ਜਾਂ "ਵਨ ਕੈੰਸਲਜ਼ ਦਿ ਔਥਰ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ) ਵਪਾਰੀਆਂ ਨੂੰ ਵਪਾਰ ਖੁੱਲ੍ਹਣ ਤੋਂ ਬਾਅਦ ਨਤੀਜੇ ਨੂੰ ਆਟੋਮੇਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ, ਭਾਵਨਾਤਮਕ ਫੈਸਲੇ-ਲੈਣ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ।

ਸ਼ਾਰਟਿੰਗ ਵਾਹਨਾਂ ਦੀ ਤੁਲਨਾ

ਵੱਖਰੀਆਂ ਬਜ਼ਾਰ ਹਾਲਾਤਾਂ ਅਤੇ ਵਪਾਰੀ ਲਕਸ਼ਾਂ ਨੂੰ ਵੱਖਰੇ ਸ਼ਾਰਟਿੰਗ ਇੰਸਟ੍ਰੂਮੈਂਟਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਹਰ ਵਾਹਨ ਦੇ ਫਾਇਦੇ ਅਤੇ ਨੁਕਸਾਨ ਨੂੰ ਸਮਝਣਾ ਨੌਕਰੀ ਲਈ ਸਹੀ ਟੂਲ ਚੁਣਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਪਰਪਚੁਅਲ ਸਭ ਤੋਂ ਆਮ ਹਨ, ਉਹ ਹਰ ਸੀਨੇਰੀਓ ਲਈ ਸਭ ਤੋਂ ਕੁਸ਼ਲ ਨਹੀਂ ਹੁੰਦੇ।

ਸਪਾਟ ਮਾਰਜਿਨ ਅਕਸਰ ਲੰਮੇ-ਕਾਲੀਨ ਹੋਲਡਾਂ ਲਈ ਬਿਹਤਰ ਹੁੰਦਾ ਹੈ ਜਿੱਥੇ ਫੰਡਿੰਗ ਰੇਟਾਂ ਲਾਭ ਨੂੰ ਖਾ ਸਕਦੀਆਂ ਹਨ। ਆਪਸ਼ਨ ਅਸਥਿਰ ਘਟਨਾਵਾਂ ਲਈ ਉੱਤਮ ਹਨ ਜਿਵੇਂ ਕਿ ਅਰਨਿੰਗ ਰਿਪੋਰਟ ਜਾਂ ਪ੍ਰੋਟੋਕੌਲ ਅਪਗ੍ਰੇਡ ਜਿੱਥੇ ਨਤੀਜਾ ਬਾਈਨਰੀ ਹੈ। ਫਿਊਚਰਜ਼ ਫਿਕਸਡ-ਤਾਰੀਖ ਜੋਖਮਾਂ ਨੂੰ ਸੰਭਾਲਣ ਵਾਲੀਆਂ ਇੰਸਟੀਚਿਊਟਾਂ ਵੱਲੋਂ ਪਸੰਦ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਸਪਾਟ ਮਾਰਜਿਨ ਸ਼ਾਰਟ | ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ | ਰਵਾਇਤੀ ਫਿਊਚਰਜ਼ | ਆਪਸ਼ਨ (ਪੁੱਟਸ) |

|---|---|---|---|---|

| ਐਕਸਪਾਇਰੀ | ਕੋਈ ਨਹੀਂ | ਕੋਈ ਨਹੀਂ | ਫਿਕਸਡ ਤਾਰੀਖ | ਫਿਕਸਡ ਤਾਰੀਖ |

| ਲਾਗਤ | ਉਧਾਰ ਸੁਦ | ਫੰਡਿੰਗ ਰੇਟਾਂ | ਬੇਸਿਸ / ਪ੍ਰੀਮੀਅਮ | ਪ੍ਰੀਮੀਅਮ |

| ਲਿਵਰੇਜ | ਘੱਟ (3x-10x) | ਉੱਚ (100x ਤੱਕ) | ਉੱਚ (100x ਤੱਕ) | ਉੱਚ |

| ਜੋਖਮ | ਲਿਕਵੀਡੇਸ਼ਨ | ਲਿਕਵੀਡੇਸ਼ਨ | ਲਿਕਵੀਡੇਸ਼ਨ | ਸਿਰਫ਼ ਪ੍ਰੀਮੀਅਮ ਨੁਕਸਾਨ |

| ਲਿਕਵਿਡਿਟੀ | ਅਸੈੱਟ ਅਨੁਸਾਰ ਵੱਖਰੀ | ਬਹੁਤ ਉੱਚ | ਉੱਚ | ਮੱਧਮ |

| ਸਭ ਤੋਂ ਵਧੀਆ ਲਈ | ਮੱਧਮ-ਕਾਲੀਨ ਹੋਲਡ | ਛੋਟੇ-ਕਾਲੀਨ ਵਪਾਰ | ਇੰਸਟੀਚਿਊਟਲ ਹੈੱਜਿੰਗ | ਘਟਨਾ ਸਪੈਕੂਲੇਸ਼ਨ |

ਵਪਾਰੀਆਂ ਨੂੰ ਹਰ ਵਾਹਨ ਲਈ "ਕੌਸਟ ਆਫ਼ ਕੈਰੀ" ਦਾ ਮੁਲਾਂਕਣ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਉਹਨਾਂ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਜਿੱਥੇ ਫੰਡਿੰਗ ਰੇਟਾਂ ਬਹੁਤ ਨੈਗੇਟਿਵ ਹਨ (ਸ਼ਾਰਟਸ ਲੌਂਗਸ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ), ਪਰਪਚੁਅਲ ਸ਼ਾਰਟ ਰੱਖਣਾ ਮਹਿੰਗਾ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਸ ਮਾਮਲੇ ਵਿੱਚ, ਸਪਾਟ ਮਾਰਜਿਨ ਸ਼ਾਰਟ ਜਾਂ ਰਵਾਇਤੀ ਫਿਊਚਰ ਜ਼ਿਆਦਾ ਲਾਗਤ-ਅਸਰਦਾਰ ਹੋ ਸਕਦਾ ਹੈ, ਭਾਵੇਂ ਲਿਕਵਿਡਿਟੀ ਥੋੜ੍ਹੀ ਘੱਟ ਹੋਵੇ।

ਨਿਯਮਨਕ ਭੂਮਿਕਾ ਅਤੇ ਭੂਗੋਲਿਕ ਪਾਬੰਦੀਆਂ

ਕ੍ਰਿਪਟੋ ਨੂੰ ਸ਼ਾਰਟ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਯੂਨੀਵਰਸਲ ਤੌਰ ਤੇ ਉਪਲਬਧ ਨਹੀਂ ਹੈ। ਵੱਖ-ਵੱਖ ਦੇਸ਼ਾਂ ਵਿੱਚ ਵਿੱਤੀ ਨਿਯਮ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਰਿਟੇਲ ਕਲਾਇੰਟਾਂ ਨੂੰ ਕਿਹੜੇ ਪ੍ਰੋਡਕਟ ਪੇਸ਼ ਕਰਨੇ ਹਨ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ। ਉਦਾਹਰਨ ਲਈ, ਯੂਨਾਈਟਿਡ ਸਟੇਟਸ ਵਿੱਚ, ਕਾਂਟ੍ਰੈਕਟ ਫਾਰ ਡਿਫਰੈਂਸ (CFD) ਵਪਾਰ ਆਮ ਤੌਰ ਤੇ ਨਿਸ਼ੇਧ ਹੈ, ਅਤੇ ਉੱਚ-ਲਿਵਰੇਜ ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਤੱਕ ਪਹੁੰਚ ਖਾਸ ਨਿਯਮਨਕ ਪਲੇਟਫਾਰਮਾਂ ਤੱਕ ਸੀਮਿਤ ਹੈ।

ਯੂਰਪ ਅਤੇ ਏਸ਼ੀਆ ਦੇ ਕੁਝ ਹਿੱਸਿਆਂ ਵਿੱਚ, ਨਿਯਮ ਰਿਟੇਲ ਵਪਾਰੀਆਂ ਲਈ ਉਪਲਬਧ ਲਿਵਰੇਜ ਦੀ ਮਾਤਰਾ ਨੂੰ ਟੋਪੀ ਕਰ ਸਕਦੇ ਹਨ ਜਾਂ ਕ੍ਰਿਪਟੋ ਡੈਰੀਵੇਟਿਵਜ਼ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਪਾਬੰਦ ਕਰ ਸਕਦੇ ਹਨ। ਵਪਾਰੀਆਂ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਵਰਤ ਰਿਹਾ ਪਲੇਟਫਾਰਮ ਉਨ੍ਹਾਂ ਦੇ ਸਥਾਨਕ ਕਾਨੂੰਨਾਂ ਨਾਲ ਅਨੁਕੂਲ ਹੈ। ਅਨਿਯਮਿਤ ਐਕਸਚੇਂਜਾਂ ਤੇ ਪਾਬੰਦੀਆਂ ਨੂੰ ਬਾਈਪਾਸ ਕਰਨ ਲਈ VPN ਵਰਤਣਾ ਗੰਭੀਰ ਜੋਖਮ ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਕਿਉਂਕਿ ਐਕਸਚੇਂਜ ਉਨ੍ਹਾਂ ਅਕਾਊਂਟਾਂ ਨੂੰ ਫ੍ਰੀਜ਼ ਕਰ ਸਕਦਾ ਹੈ ਜੋ ਉਨ੍ਹਾਂ ਦੀਆਂ ਸੇਵਾ ਸ਼ਰਤਾਂ ਦੀ ਉਲੰਘਣਾ ਕਰਦੇ ਹਨ ਜਿਸ ਬਾਰੇ ਅਧਿਕਾਰ ਖੇਤਰਕ ਹੈ।

ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਐਕਸਚੇਂਜਾਂ (DEXs) ਵਿਕਲਪ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਓਨ-ਚੇਨ ਪਰਪਚੁਅਲ ਪ੍ਰੋਟੋਕੌਲ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਾਂ ਵਿੱਚ ਸ਼ਾਰਟਿੰਗ ਅਤੇ ਲਿਵਰੇਜ ਲਈ ਆਗਿਆ ਦਿੰਦੇ ਹਨ, ਅਕਸਰ ਬਿਨਾਂ ਉਹਨਾਂ ਹੀ ਭੂਗੋਲਿਕ ਪਾਬੰਦੀਆਂ ਦੇ (ਹਾਲਾਂਕਿ ਇਹ ਕਾਨੂੰਨੀ ਤੌਰ ਤੇ ਗੁੰਝਲਦਾਰ ਖੇਤਰ ਹੈ)। ਇਹ ਪਲੇਟਫਾਰਮ ਗਲੋਭਲ ਐਕਸਚੇਂਜਾਂ ਦੇ ਕਾਰਜਾਂ ਨੂੰ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ਨਕਲ ਕਰਦੇ ਹਨ ਪਰ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਅਤੇ ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰਾਂ (AMMs) ਨਾਲ ਬਦਲਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਉਹ ਐਕਸਚੇਂਜ ਅਣਸਮਰੱਥਤਾ ਬਾਰੇ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਘਟਾਉਂਦੇ ਹਨ, ਉਹ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੇ ਹਨ—ਕੋਡ ਵਿੱਚ ਬਗ ਕਾਰਨ ਫੰਡਾਂ ਦੇ ਨੁਕਸਾਨ ਦੀ ਸੰਭਾਵਨਾ।

ਨਿੱਗਮਨ

ਸ਼ਾਰਟ ਵਿਕਰੀ ਪਰਿਪੱਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਦਾ ਜ਼ਰੂਰੀ ਹਿੱਸਾ ਹੈ। ਇਹ ਕੀਮਤ ਖੋਜ ਦਾ ਮੀਕੈਨਿਜ਼ਮ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਵਪਾਰੀਆਂ ਨੂੰ ਨੈਗੇਟਿਵ ਸੈਂਟੀਮੈਂਟ ਪ੍ਰਗਟ ਕਰਨ ਅਤੇ ਅਸੈੱਟ ਬੁਲਬੁਲਿਆਂ ਨੂੰ ਅਣਚੈੱਕ ਵਧਣ ਤੋਂ ਰੋਕਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਵਿਅਕਤੀਗਤ ਵਪਾਰੀ ਲਈ, ਇਹ ਭਾਲੂ ਬਜ਼ਾਰਾਂ ਦੌਰਾਨ ਲਾਭ ਕਮਾਉਣ ਅਤੇ ਲੰਮੇ-ਕਾਲੀਨ ਹੋਲਡਿੰਗਜ਼ ਦੇ ਮੁੱਲ ਨੂੰ ਹੈੱਜਿੰਗ ਰਾਹੀਂ ਬਚਾਉਣ ਦੀ ਸਮਰੱਥਾ ਖੋਲ੍ਹਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਉਧਾਰ ਲੈਣ ਦੇ ਯੰਤਰ, ਫੰਡਿੰਗ ਦੀਆਂ ਲਾਗਤਾਂ, ਅਤੇ ਲਿਵਰੇਜ ਦੇ ਜੋਖਮ ਇਸ ਨੂੰ ਇੱਕ ਅਜਿਹੀ ਰਣਨੀਤੀ ਬਣਾਉਂਦੇ ਹਨ ਜਿਸ ਨੂੰ ਬਹਿਸ ਅਤੇ ਸਿੱਖਿਆ ਦੀ ਲੋੜ ਹੈ।

ਸ਼ਾਰਟਿੰਗ ਵਿੱਚ ਸਫਲਤਾ ਨੂੰ ਸਿਰਫ਼ ਭਾਲੂ ਨਜ਼ਰੀਏ ਤੋਂ ਵੱਧ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਇੰਸਟ੍ਰੂਮੈਂਟਾਂ ਦੀ ਮਾਹਰੀ ਦੀ ਮੰਗ ਕਰਦੀ ਹੈ—ਪਰਪਚੁਅਲ ਕਾਂਟ੍ਰੈਕਟ ਵਿਰੁੱਧ ਪੁੱਟ ਆਪਸ਼ਨ ਵਰਤਣ ਦਾ ਸਮਾਂ ਜਾਣਨਾ, ਫੰਡਿੰਗ ਰੇਟਾਂ ਨੂੰ ਵਿਆਖਿਆ ਕਰਨਾ ਸਮਝਣਾ, ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਤੋਂ ਬਚਣ ਲਈ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਪ੍ਰੋਟੋਕੌਲਾਂ ਨੂੰ ਸਖ਼ਤੀ ਨਾਲ ਪਾਲਣਾ। ਕ੍ਰਿਪਟੋ ਸ਼ਾਰਟਿੰਗ ਨੂੰ ਲਾਭਕਾਰੀ ਬਣਾਉਣ ਵਾਲੀ ਅਸਥਿਰਤਾ ਉਹੀ ਤਾਕਤ ਹੈ ਜੋ ਅਨੁਸ਼ਾਸਿਤ ਨਾ ਵਾਲੇ ਵਪਾਰੀਆਂ ਨੂੰ ਸਜ਼ਾ ਦੇ ਸਕਦੀ ਹੈ। ਸਟੌਪ-ਲੌਸਾਂ ਨੂੰ ਵਰਤ ਕੇ, ਪੋਜ਼ੀਸ਼ਨ ਅਕਾਰਾਂ ਨੂੰ ਸੰਭਾਲ ਕੇ, ਅਤੇ ਬਣਤਰੀ ਲਾਗਤਾਂ ਨੂੰ ਸਮਝ ਕੇ, ਵਪਾਰੀ ਆਪਣੇ ਵਿਆਪਕ ਵਿੱਤੀ ਟੂਲਕਿਟ ਵਿੱਚ ਸ਼ਾਰਟ ਰਣਨੀਤੀਆਂ ਨੂੰ ਅਸਰਦਾਰ ਢੰਗ ਨਾਲ ਸ਼ਾਮਲ ਕਰ ਸਕਦੇ ਹਨ।

ਸ਼ਾਰਟ ਵਿਕਰੀ ਤੁਹਾਨੂੰ ਕੀਮਤਾਂ ਡਿੱਗਣ ਤੇ ਲਾਭ ਕਮਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ, ਪਰ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਵਿੱਚ ਬਚਣ ਲਈ ਸਖ਼ਤ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਜ਼ਰੂਰੀ ਹੈ।