ਡਿਜੀਟਲ ਵਿੱਤ ਦਾ ਭੂਵਿਗਿਆਨ ਇੱਕ ਨੈੱਟਵਰਕ ਦੀ ਆਧਿਪਤਾ ਦੇ ਸ਼ੁਰੂਆਤੀ ਦਿਨਾਂ ਤੋਂ ਕਾਫ਼ੀ ਵਿਕਸਤ ਹੋ ਗਿਆ ਹੈ। ਜਿਵੇਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਇਕੋਸਿਸਟਮ ਵਧਦਾ ਜਾ ਰਿਹਾ ਹੈ, ਉਪਭੋਗਤਾ ਹੁਣ ਇੱਕ ਬਲਾਕਚੇਨ ਤੱਕ ਸੀਮਿਤ ਨਹੀਂ ਰਹੇ। ਬਹੁ-ਨੈੱਟਵਰਕ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਦੀ ਸਮਰੱਥਾ, ਜਿਸ ਨੂੰ ਕ੍ਰੌਸ-ਚੇਨ ਫੰਕਸ਼ਨੈਲਟੀ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ, ਆਧੁਨਿਕ ਵਿਤਰਿਤ ਵਿੱਤ (DeFi) ਦਾ ਮੁੱਢਲਾ ਪੱਥਰ ਬਣ ਗਿਆ ਹੈ। ਇਸ ਬਦਲਾਅ ਨਾਲ ਹਿੱਸੇਦਾਰ ਆਪਣੇ ਅਨੁਰੂਪ ਇਕੋਸਿਸਟਮਾਂ ਵਿੱਚ ਪਹਿਲਾਂ ਅਲੱਗ-ਥਲੱਗ ਸੀਮਿਤ ਰਹੇ ਵਿਆਪਕ ਅਸੈੱਟਸ, ਐਪਲੀਕੇਸ਼ਨਾਂ ਅਤੇ ਵਿੱਤੀ ਉਪਕਰਣਾਂ ਦੀ ਰੇਂਜ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦੇ ਹਨ।

ਇੱਕ ਚੇਨ ਤੋਂ ਅੱਗੇ ਵਧਣ ਨਾਲ ਵਪਾਰੀਆਂ, ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਡਿਜੀਟਲ ਸੰਗ੍ਰਾਹਕਾਂ ਲਈ ਵਿਸ਼ਾਲ ਮੌਕੇ ਖੁੱਲ੍ਹ ਜਾਂਦੇ ਹਨ। ਇਹ ਵੱਖ-ਵੱਖ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਪੱਧਰਾਂ ਜਿਵੇਂ ਕਿ Ethereum, Bitcoin, Polygon ਅਤੇ ਹੋਰਨਾਂ ਵਿੱਚੋਂ ਵੈਲੂ ਦੇ ਮੁਕਤ ਪ੍ਰਵਾਹ ਨੂੰ ਸੰਭਵ ਬਣਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਬਹੁ-ਚੇਨ ਵਾਤਾਵਰਣ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ ਸ਼ਾਮਲ ਟੂਲਜ਼ ਦੀ ਮਜ਼ਬੂਤ ਸਮਝ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਇੰਟਰੈਕਸ਼ਨਾਂ ਲਈ ਮੁੱਖ ਗੇਟਵੇਅ ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ (DEXs) ਅਤੇ ਬਹੁ-ਚੇਨ ਵਾਲਟ ਹਨ। ਇਹ ਟੂਲ ਬਿਨਾਂ ਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿਚੋਲੇਬਾਜ਼ਾਂ ਤੇ ਨਿਰਭਰਤਾ ਦੇ ਅਸੈੱਟਸ ਨੂੰ ਬਦਲਣ ਅਤੇ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਨ ਵਰਗੀਆਂ ਮੁੱਢਲੀਆਂ ਕਿਰਿਆਵਾਂ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ।

ਬਹੁ-ਚੇਨ ਦੁਨੀਆਂ ਵਿੱਚ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ਕੰਮ ਕਰਨ ਲਈ, ਇਨ੍ਹਾਂ ਇੰਟਰੈਕਸ਼ਨਾਂ ਨੂੰ ਚਲਾਉਣ ਵਾਲੀਆਂ ਮਕੈਨਿਕਸ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਇਸ ਵਿੱਚ ਲਿਕਵਿਡਟੀ ਪੂਲਾਂ, ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਅਤੇ ਨਾਨ-ਕਸਟੋਡੀਅਲ ਟ੍ਰੇਡਿੰਗ ਦੀਆਂ ਨੂੰੰਸ ਨੂੰ ਗ੍ਰਹਿਣ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ ਵੱਖ-ਵੱਖ ਨੈੱਟਵਰਕ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ ਅਤੇ ਸੈੱਟਲਮੈਂਟ ਨੂੰ ਕਿਵੇਂ ਹੈਂਡਲ ਕਰਦੇ ਹਨ ਬਾਰੇ ਜਾਣਕਾਰੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਬੇਸਿਕਸ ਨੂੰ ਮਾਸਟਰ ਕਰਕੇ, ਉਪਭੋਗਤਾ ਵਿਸ਼ਵ ਕ੍ਰਿਪਟੋ ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਉਪਲਬਧ ਵਿਭਿੰਨ ਟੋਕਨਾਂ ਅਤੇ ਡਿਜੀਟਲ ਸੰਗ੍ਰਾਹਣੀਯ ਆਰਾਮ ਨਾਲ ਖੋਜ ਸਕਦੇ ਹਨ।

ਬਹੁ-ਚੇਨ ਪਹੁੰਚ ਦੀ ਨੀਂਹ

ਕਿਸੇ ਵੀ ਕ੍ਰੌਸ-ਚੇਨ ਯਾਤਰਾ ਦਾ ਸ਼ੁਰੂਆਤੀ ਨੁਕਤਾ ਡਿਜੀਟਲ ਵਾਲਟ ਹੈ। ਅਕਸਰ ਇਨ੍ਹਾਂ ਨੂੰ ਕ੍ਰਿਪਟੋ ਵਾਲਟ ਜਾਂ web3 ਵਾਲਟ ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਇਹ ਐਪਲੀਕੇਸ਼ਨਾਂ ਬਲਾਕਚੇਨ ਲਈ ਨਿੱਜੀ ਇੰਟਰਫੇਸ ਦਾ ਕੰਮ ਕਰਦੀਆਂ ਹਨ। ਬਹੁ-ਚੇਨ ਸੰਦਰਭ ਵਿੱਚ, ਵਾਲਟ ਇੱਕ ਏਕੀਕ੍ਰਿਤ ਡੈਸ਼ਬੋਰਡ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ ਜੋ ਵੱਖ-ਵੱਖ ਨੈੱਟਵਰਕਾਂ ਵਿੱਚ ਅਸੈੱਟਸ ਨੂੰ ਇੱਕੋ ਵਾਰ ਵਿੱਚ ਪ੍ਰਬੰਧਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਰਵਾਇਤੀ ਬੈਂਕ ਖਾਤਿਆਂ ਵਿੱਚੋਂ ਵੱਖਰਾ ਜੋ ਕੇਂਦਰੀਕ੍ਰਿਤ ਲੈਜਰ ਵਿੱਚ ਫਿਆਤ ਮੁਦਰਾ ਰੱਖਦੇ ਹਨ, ਇਹ ਵਾਲਟ ਬਲਾਕਚੇਨ ਤੇ ਡਿਜੀਟਲ ਅਸੈੱਟਸ ਤੱਕ ਪਹੁੰਚ ਅਤੇ ਨਿਯੰਤਰਣ ਲਈ ਜ਼ਰੂਰੀ ਪ੍ਰਾਈਵੇਟ ਕੀਆਂ ਸਟੋਰ ਕਰਦੇ ਹਨ।

ਇਸ ਖੇਤਰ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਅੰਤਰ ਕਸਟੋਡੀਅਲ ਅਤੇ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਵਿਚਕਾਰ ਹੈ। ਕ੍ਰੌਸ-ਚੇਨ ਇੰਟਰੈਕਸ਼ਨ ਲਈ ਸਭ ਤੋਂ ਮਜ਼ਬੂਤ ਵਿਕਲਪ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਹਨ। ਇਹ ਮਾਡਲ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਉਪਭੋਗਤਾ ਵਾਲਟ ਦੇ ਵਿਰੋਧੀ ਭਰਪੂਰ ਨਿਯੰਤਰਣ ਰੱਖਦਾ ਹੈ। ਕੋਈ ਤੀਜੀ ਧਿਰ ਵਾਲਟ ਜਾਂ ਐਕਸਚੇਂਜ ਗੇਟਕੀਪਰ ਵਜੋਂ ਕੰਮ ਨਹੀਂ ਕਰਦੀ। ਇਹ ਆਜ਼ਾਦੀ ਵੱਖਰੇ ਚੇਨਾਂ ਤੇ ਮੌਜੂਦ ਵਿਤਰਿਤ ਐਪਲੀਕੇਸ਼ਨਾਂ (DApps) ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਸਿੱਧੇ, ਅਨੁਮਤੀ ਰਹਿਤ ਕਨੈਕਟੀਵਿਟੀ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ।

ਵਾਲਟ ਅਨੁਕੂਲਤਾ ਅਤੇ ਨੈੱਟਵਰਕ

ਆਧੁਨਿਕ ਵਾਲਟ ਆਡੈਫੌਲਟ ਵਜੋਂ ਬਹੁ-ਚੇਨ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤੇ ਗਏ ਹਨ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇੱਕ ਐਪਲੀਕੇਸ਼ਨ Bitcoin (BTC), Ethereum (ETH), Solana (SOL), ਅਤੇ Avalanche, Cardano, ਜਾਂ Polygon ਵਰਗੀਆਂ ਵੱਖਰੀਆਂ ਇਕੋਸਿਸਟਮਾਂ ਤੋਂ ਟੋਕਨ ਰੱਖ ਸਕਦੀ ਹੈ। ਜਦੋਂ ਉਪਭੋਗਤਾ ਅਸੈੱਟਸ ਨੂੰ ਬ੍ਰਿਜ ਜਾਂ ਸਵੈਪ ਕਰਨ ਲਈ ਤਿਆਰ ਹੁੰਦਾ ਹੈ, ਵਾਲਟ ਆਪਣੇ ਆਪ ਪਤੇ ਅਤੇ ਨੈੱਟਵਰਕ ਚੋਣ ਦੀਆਂ ਜਟਿਲਤਾਵਾਂ ਨੂੰ ਹੈਂਡਲ ਕਰਦਾ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, ਇੱਕ ਵਿਆਪਕ ਵਾਲਟ ਆਪਣੀ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਵਿੱਚ 38 ਮਿਲੀਅਨ ਤੋਂ ਵੱਧ ਵੱਖਰੇ ਵਾਲਟ ਨੂੰ ਸਮਰਥਨ ਦੇ ਸਕਦਾ ਹੈ, ਜੋ ਵਿਸ਼ਵਵਿਆਪੀ ਉਪਭੋਗਤਾ ਬੇਸ ਨੂੰ ਪੂਰਾ ਕਰਦਾ ਹੈ। ਇਹ ਵਿਆਪਕ ਅਨੁਕੂਲਤਾ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਉਪਭੋਗਤਾ ਇੱਕ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਫਸੇ ਨਹੀਂ ਰਹਿੰਦੇ। ਉਹ NFT ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਲਈ Ethereum, ਵੈਲੂ ਸਟੋਰ ਵਜੋਂ Bitcoin, ਅਤੇ DeFi ਯੀਲਡ ਫਾਰਮਿੰਗ ਲਈ ਹੋਰ ਟੋਕਨ ਇੱਕੋ ਇੰਟਰਫੇਸ ਵਿੱਚ ਰੱਖ ਸਕਦੇ ਹਨ। ਇਹ ਸੰਗ੍ਰਹਿ ਇੱਕ ਖੰਡਿਤ ਕ੍ਰਿਪਟੋ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਸੰਸਥਾਪਿਤ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਨੇਟਿਵ ਮੁਦਰਾਵਾਂ ਦੀ ਭੂਮਿਕਾ

ਬਹੁਲੇ ਚੇਨਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ ਨੈੱਟਵਰਕ ਸੇਵਾਵਾਂ ਲਈ ਖਾਸ ਅਸੈੱਟਸ ਰੱਖਣੇ ਪੈਂਦੇ ਹਨ। ਹਰ ਬਲਾਕਚੇਨ ਨੂੰ ਆਪਣੇ ਲੈਜਰ ਵਿੱਚ ਬਦਲਾਅ ਪ੍ਰੋਸੈਸ ਕਰਨ ਲਈ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਫੀਸਾਂ ਹਮੇਸ਼ਾ ਚੇਨ ਦੀ ਨੇਟਿਵ ਮੁਦਰਾ ਵਿੱਚ ਅਦਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਜੇ ਉਪਭੋਗਤਾ Ethereum ਨੈੱਟਵਰਕ ਤੇ ਕੰਮ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਸ ਨੂੰ ETH ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ। ਜੇ ਉਹ Polygon ਨੈੱਟਵਰਕ ਤੇ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਆਮ ਤੌਰ ਤੇ MATIC (ਜਾਂ POL) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਇਹ ਲੋੜ ਉਪਭੋਗਤਾਵਾਂ ਦੀਆਂ ਕ੍ਰੌਸ-ਚੇਨ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਯੋਜਨਾਬੱਧ ਕਰਨ ਤੇ ਪ੍ਰਭਾਵ ਪਾਉਂਦੀ ਹੈ। ਸਵੈਪ ਜਾਂ ਬ੍ਰਿਜ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਸ਼ੁਰੂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਪੈਂਦਾ ਹੈ ਕਿ ਵਾਲਟ ਵਿੱਚ ਗੈਸ ਫੀਸਾਂ ਕਵਰ ਕਰਨ ਲਈ ਗੰਤਵ ਨੈੱਟਵਰਕ ਦੀ ਨੇਟਿਵ ਮੁਦਰਾ ਕਾਫ਼ੀ ਹੈ। ਬਿਨਾਂ ਇਸ ਦੇ, ਅਸੈੱਟਸ ਫੈਸ਼ਲੇ ਤੌਰ ਤੇ ਫਸ ਸਕਦੇ ਹਨ—ਵਾਲਟ ਵਿੱਚ ਦਿਖਾਈ ਦਿੰਦੇ ਹਨ ਪਰ ਫੀ ਮੁਦਰਾ ਪੂਰੀ ਹੋਣ ਤੱਕ ਹਿਲ ਨਹੀਂ ਸਕਦੇ। ਇਹ ਡਾਇਨੈਮਿਕ ਬਲਾਕਚੇਨ ਆਰਕੀਟੈਕਚਰ ਦੀ ਮੁੱਢਲੀ ਰੁਕਾਵਟ ਹੈ ਜੋ ਬਹੁ-ਚੇਨ ਵਾਲਟ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਨੈੱਟਵਰਕਾਂ ਵਿੱਚ ਬੈਲੰਸ ਨੂੰ ਸਾਫ਼ ਦਰਸਾਉਣ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦੇ ਹਨ।

ਵਿਤਰਿਤ ਐਕਸਚੇਂਜਾਂ ਦੀ ਵਿਆਖਿਆ

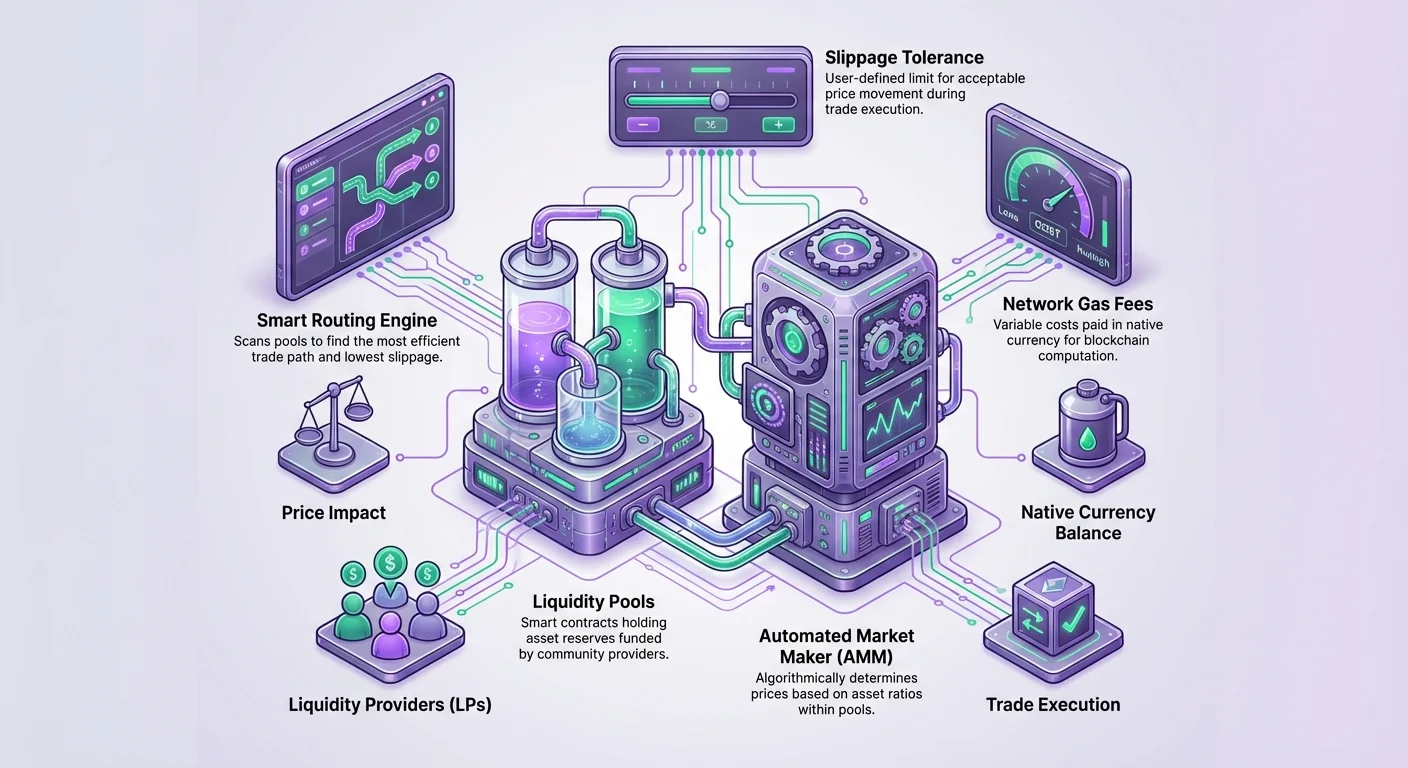

ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ (DEXs) ਬਹੁ-ਚੇਨ ਦੁਨੀਆਂ ਲਈ ਟ੍ਰੇਡਿੰਗ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ (CEXs) ਤੋਂ ਵੱਖਰੇ ਜੋ ਉਪਭੋਗਤਾ ਫੰਡਾਂ ਨੂੰ ਰੱਖ ਕੇ ਭਰੋਸੇਯੋਗ ਵਿਚੋਲੇਬਾਜ਼ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, DEXs ਹਿੱਸੇਦਾਰਾਂ ਵਿਚਕਾਰ ਸਿੱਧੇ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ। ਇਹ ਆਰਕੀਟੈਕਚਰ web3 ਵਾਲਟ ਦੀ ਨਾਨ-ਕਸਟੋਡੀਅਲ ਪ੍ਰਕਿਰਤੀ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ, ਜੋ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਆਪਣੀਆਂ ਪ੍ਰਾਈਵੇਟ ਕੀਆਂ ਨੂੰ ਤੀਜੀ ਧਿਰ ਨੂੰ ਹੱਥ ਨਾ ਦੇਣ ਵਾਲੇ ਟ੍ਰੇਡ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

DEX ਦਾ ਮੁੱਖ ਕੰਮ ਕ੍ਰਿਪਟੋਅਸੈੱਟਸ ਵਿਚਕਾਰ ਅਨੁਮਤੀ ਰਹਿਤ ਸਵੈਪ ਨੂੰ ਸੰਭਵ ਬਣਾਉਣਾ ਹੈ। ਕ੍ਰੌਸ-ਚੇਨ ਸੰਦਰਭ ਵਿੱਚ, ਅਡਵਾਂਸਡ DEXs BTC, BCH ਅਤੇ ETH ਵਰਗੇ ਮੁੱਖ ਅਸੈੱਟਸਾਂ ਵਿਚਕਾਰ ਟ੍ਰੇਡਿੰਗ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ ਬਿਨਾਂ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਦੇ। ਇਹ ਸਮਰੱਥਾ ਇਕੋਸਿਸਟਮਾਂ ਵਿਚਕਾਰ ਵੈਲੂ ਨੂੰ ਖੋਰੜਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ ਮਕੈਨਿਜ਼ਮ ਕੰਪਨੀ ਵੱਲੋਂ ਰੱਖੀ ਆਰਡਰ ਬੁੱਕ ਤੇ ਨਿਰਭਰ ਨਹੀਂ ਕਰਦਾ ਸਗੋਂ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ ਅਤੇ ਕਮਿਊਨਿਟੀ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੀ ਲਿਕਵਿਡਟੀ ਤੇ।

ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰ (AMMs)

ਜ਼ਿਆਦਾਤਰ DEXs ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰ (AMM) ਵਜੋਂ ਜਾਣੇ ਜਾਂਦੇ ਮਾਡਲ ਨਾਲ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਹ ਸਿਸਟਮ ਰਵਾਇਤੀ ਖਰੀਦਦਾਰ-ਵਿਕਰੇਤਾ ਮੈਚਿੰਗ ਪ੍ਰੋਸੈਸ ਨੂੰ ਲਿਕਵਿਡਟੀ ਪੂਲਾਂ ਨਾਲ ਬਦਲ ਦਿੰਦਾ ਹੈ। AMM ਡਿਜੀਟਲ ਅਸੈੱਟਸ ਨੂੰ ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵਿਕਰੇਤਾਵਾਂ ਦੇ ਰਵਾਇਤੀ ਮਾਰਕੀਟ ਨਾਲੋਂ ਲਿਕਵਿਡਟੀ ਪੂਲਾਂ ਵਰਤ ਕੇ ਅਨੁਮਤੀ ਰਹਿਤ ਅਤੇ ਆਪਣੇ ਆਪ ਢੰਗ ਨਾਲ ਟ੍ਰੇਡ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਜਦੋਂ ਉਪਭੋਗਤਾ ਟੋਕਨ A ਨੂੰ ਟੋਕਨ B ਲਈ ਬਦਲਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਹ ਕਿਸੇ ਖਾਸ ਵਿਅਕਤੀ ਤੋਂ ਨਹੀਂ ਖਰੀਦ ਰਿਹਾ। ਬਲਕਿ, ਉਹ ਦੋਹਾਂ ਟੋਕਨਾਂ ਦੇ ਰਿਜ਼ਰਵ ਰੱਖਣ ਵਾਲੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਵਿਰੁੱਧ ਟ੍ਰੇਡ ਕਰ ਰਿਹਾ ਹੈ। ਕੀਮਤਾਂ ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਆਧਾਰ ਤੇ ਅਲਗੋਰਿਦਮਿਕ ਢੰਗ ਨਾਲ ਨਿਰਧਾਰਿਤ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਜੇ ਲਿਕਵਿਡਟੀ ਕਾਫ਼ੀ ਹੈ ਤਾਂ ਟ੍ਰੇਡ ਹਮੇਸ਼ਾ ਐਗਜ਼ੀਕਿਊਟ ਹੋ ਸਕਦੇ ਹਨ, ਚਾਹੇ ਦੂਜਾ ਪਾਸਾ ਲੈਣ ਵਾਲਾ ਮਨੁੱਖੀ ਟ੍ਰੇਡਰ ਆਨਲਾਈਨ ਹੋਵੇ ਜਾਂ ਨਾ।

ਅਨੁਮਤੀ ਰਹਿਤ ਟ੍ਰੇਡਿੰਗ

DEXs ਦੀਆਂ ਪਰਿਭਾਸ਼ਿਤ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਵਿੱਚੋਂ ਇੱਕ ਉਹਨਾਂ ਦੀ ਖੁੱਲ੍ਹੀ ਪ੍ਰਕਿਰਤੀ ਹੈ। ਵਾਲਟ ਵਾਲੇ ਕੋਈ ਵੀ ਵਿਅਕਤੀ ਕਾਂਟ੍ਰੈਕਟ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰ ਸਕਦਾ ਹੈ। ਕੋਈ ਸਾਈਨ-ਅਪ ਫਾਰਮ, ਪਛਾਣ ਜਾਂਚ ਦੀਆਂ ਰੁਕਾਵਟਾਂ ਜਾਂ ਪ੍ਰੋਟੋਕੋਲ ਵੱਲੋਂ ਲਾਏ ਭੂਗੋਲਿਕ ਪਾਬੰਦੀਆਂ ਨਹੀਂ ਹਨ। ਇਹ ਖੁੱਲ੍ਹਾਪਣ ਅਸੈੱਟ ਲਿਸਟਿੰਗ ਤੱਕ ਵੀ ਵਿਸਥਾਰਿਤ ਹੁੰਦਾ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚੋਂ ਵੱਖਰਾ ਜਿੱਥੇ ਲਿਸਟਿੰਗ ਟੀਮ ਫੈਸਲਾ ਕਰਦੀ ਹੈ ਕਿ ਕਿਹੜੇ ਟੋਕਨ ਉਪਲਬਧ ਹਨ, DEXs ਅਕਸਰ ਕਿਸੇ ਨੂੰ ਵੀ ਟ੍ਰੇਡਿੰਗ ਪੇਅਰ ਬਣਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ।

ਜੇ ਉਪਭੋਗਤਾ ਨਵਾਂ ਟੋਕਨ ਟ੍ਰੇਡ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਹ ਇਸ ਲਈ ਲਿਕਵਿਡਟੀ ਪੂਲ ਆਸਾਨੀ ਨਾਲ ਬਣਾ ਸਕਦਾ ਹੈ। ਇਹ ਅਨੁਮਤੀ ਰਹਿਤ ਢਾਂਚਾ ਨਵੇਂ ਪ੍ਰੋਜੈਕਟਾਂ ਅਤੇ ਕ੍ਰੌਸ-ਚੇਨ ਅਸੈੱਟਸ ਨੂੰ ਤੁਰੰਤ ਮਾਰਕੀਟ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਨਵੀਨਤਾ ਦੀ ਤੇਜ਼ ਗਤੀ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ ਜਿੱਥੇ ਮਾਰਕੀਟ ਅਸੈੱਟ ਦੀ ਵੈਲੂ ਨਿਰਧਾਰਿਤ ਕਰਦੀ ਹੈ ਨਾ ਕਿ ਕੇਂਦਰੀ ਗੇਟਕੀਪਰ। ਇਹ ਆਜ਼ਾਦੀ ਵਿਤਰਿਤ ਵਿੱਤ ਦੀ ਵਿਸਫੋਟਕ ਵਿਕਾਸ ਦਾ ਮੁੱਖ ਡਰਾਈਵਰ ਹੈ।

ਲਿਕਵਿਡਟੀ ਪੂਲਾਂ ਦੀ ਮਕੈਨਿਕ

ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ ਤੇ ਸਾਰੀ ਗਤੀਵਿਧੀ ਲਿਕਵਿਡਟੀ ਨਾਲ ਚੱਲਦੀ ਹੈ। ਬਿਨਾਂ ਇਸ ਦੇ, AMM ਮਾਡਲ ਕੰਮ ਨਹੀਂ ਕਰ ਸਕਦਾ। ਲਿਕਵਿਡਟੀ ਪੂਲ ਇੱਕ ਖਾਸ ਟ੍ਰੇਡਿੰਗ ਪੇਅਰ ਲਈ ਫੰਡ ਰੱਖਣ ਵਾਲਾ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਹੈ, ਜਿਵੇਂ VERSE-WETH। ਇਹ ਪੂਲ ਐਕਸਚੇਂਜ ਮਾਲਕਾਂ ਵੱਲੋਂ ਨਹੀਂ ਬਲਕਿ ਲਿਕਵਿਡਟੀ ਪ੍ਰੋਵਾਈਡਰਾਂ (LPs) ਵਜੋਂ ਜਾਣੇ ਜਾਂਦੇ ਕਮਿਊਨਿਟੀ ਮੈਂਬਰਾਂ ਵੱਲੋਂ ਫੰਡ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

ਜਦੋਂ ਉਪਭੋਗਤਾ ਪੂਲ ਨੂੰ ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਤਾਂ ਉਹ ਪੇਅਰ ਵਿੱਚ ਦੋਹਾਂ ਟੋਕਨਾਂ ਦੀ ਬਰਾਬਰ ਵੈਲੂ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਪੂਲ ਵੱਲੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੀਆਂ ਟ੍ਰੇਡਿੰਗ ਫੀਸਾਂ ਦਾ ਹਿੱਸਾ ਕਮਾਉਂਦੇ ਹਨ। ਉਦਾਹਰਨ ਲਈ, DEX ਹਰ ਟ੍ਰੇਡ ਤੇ 0.3% ਫੀ ਚਾਰਜ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਫੀ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ, ਅਕਸਰ 83.3% ਆਲੇ-ਦੁਆਲੇ, ਲਿਕਵਿਡਟੀ ਪੂਲ ਦੇ ਹਿੱਸੇ ਅਨੁਸਾਰ ਲਿਕਵਿਡਟੀ ਪ੍ਰੋਵਾਈਡਰਾਂ ਨੂੰ ਸਿੱਧਾ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਆਪਣੇ ਅਸੈੱਟਸ ਨੂੰ DEX ਵਿੱਚ ਪਾਰਕ ਕਰਨ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ, ਜੋ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਸਵੈਪ ਉੱਤਮ ਢੰਗ ਨਾਲ ਐਗਜ਼ੀਕਿਊਟ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਡੂੰਘਾਈ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ।

ਡੂੰਘੀ ਲਿਕਵਿਡਟੀ ਦਾ ਮਹੱਤਵ

ਲਿਕਵਿਡਟੀ ਕਿਸੇ ਵੀ ਮਾਰਕੀਟ ਦੇ ਸਿਹਤ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਮਾਪ ਹੈ। DEX ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਇਹ ਮਾਪਦਾਰ ਹੈ ਕਿ ਦੋ ਅਸੈੱਟਸ ਨੂੰ ਕੀਮਤ ਵਿੱਚ ਵੱਡੇ ਬਦਲਾਅ ਬਿਨਾਂ ਕਿਵੇਂ ਆਸਾਨੀ ਨਾਲ ਬਦਲਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਡੂੰਘੀ ਲਿਕਵਿਡਟੀ ਅਸਥਿਰਤਾ ਵਿਰੁੱਧ ਬਫਰ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ। ਇਹ ਵੱਡੇ ਟ੍ਰੇਡਾਂ ਨੂੰ ਮੌਜੂਦਾ ਮਾਰਕੀਟ ਕੀਮਤ ਤੇ ਘੱਟੋ-ਘੱਟ ਪ੍ਰਭਾਵ ਨਾਲ ਹੋਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ।

ਇੱਕ ਹਾਲਤ ਵਿਚਾਰੋ ਜਿੱਥੇ ਪੂਲ ਵਿੱਚ ਬਹੁਤ ਘੱਟ ਲਿਕਵਿਡਟੀ ਹੈ। ਜੇ ਟ੍ਰੇਡਰ Ethereum ਨੂੰ USDC ਲਈ ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਬਦਲਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦਾ ਹੈ, ਤਾਂ ਪੂਲ ਦਾ ਅਨੁਪਾਤ ਕਾਫ਼ੀ ਬਦਲ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਉਸ ਖਾਸ ਪੂਲ ਵਿੱਚ ETH ਦੀ ਕੀਮਤ ਡਿੱਗ ਜਾਂਦੀ ਹੈ। ਉਲਟ, ਲੱਖਾਂ ਡਾਲਰਾਂ ਵਾਲੇ ਪੂਲ ਵਿੱਚ ਉਹੀ ਟ੍ਰੇਡ ਸੂਈ ਨੂੰ ਬਸ ਇੱਕ ਫ੍ਰੈਕਸ਼ਨ ਪ੍ਰਤੀਸ਼ਤ ਵਿਚਕਾਰ ਹਿਲਾਏਗਾ। ਇਸ ਲਈ, ਕ੍ਰੌਸ-ਚੇਨ ਬ੍ਰਿਜ ਜਾਂ DEX ਵਰਤਣ ਲਈ ਜਾਂਚਦੇ ਸਮੇਂ ਟਾਰਗੇਟ ਪੇਅਰ ਦੀ ਲਿਕਵਿਡਟੀ ਡੂੰਘਾਈ ਨੂੰ ਜਾਂਚਣਾ ਇੱਕ ਜ਼ਰੂਰੀ ਸੁਰੱਖਿਆ ਕਦਮ ਹੈ।

ਐਕਸਚੇਂਜ ਪਾਥਸ ਨੂੰ ਸਮਝੋ

ਖੰਡਿਤ ਬਹੁ-ਚੇਨ ਇਕੋਸਿਸਟਮ ਵਿੱਚ, ਹਰ ਸੰਭਵ ਅਸੈੱਟ ਪੇਅਰ ਲਈ ਸਿੱਧਾ ਮਾਰਕੀਟ ਹਮੇਸ਼ਾ ਉਪਲਬਧ ਨਹੀਂ ਹੁੰਦਾ। ਉਪਭੋਗਤਾ ਇੱਕ ਚੇਨ ਤੇ ਨਿਚ ਟੋਕਨ ਨੂੰ ਦੂਜੇ ਤੇ ਪ੍ਰਸਿੱਧ ਟੋਕਨ ਲਈ ਟ੍ਰੇਡ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੋਵੇ ਜਾਂ ਦੋ ਘੱਟ ਆਮ ਅਸੈੱਟਸ ਵਿਚਕਾਰ। ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ ਐਕਸਚੇਂਜ ਪਾਥਸ ਜਾਂ ਰਾਊਟਿੰਗ ਨਾਮਕ ਮਕੈਨਿਜ਼ਮ ਨਾਲ ਇਸ ਨੂੰ ਹੱਲ ਕਰਦੇ ਹਨ।

DEX ਅਲਗੋਰਿਦਮ ਆਪਣੇ ਆਪ ਉਪਲਬਧ ਲਿਕਵਿਡਟੀ ਪੂਲਾਂ ਨੂੰ ਸਕੈਨ ਕਰਦਾ ਹੈ ਤਾਂ ਜੋ ਟ੍ਰੇਡ ਲਈ ਸਭ ਤੋਂ ਕੁਸ਼ਲ ਰੂਟ ਲੱਭ ਸਕੇ। ਇਹ ਬੈਸਟ ਕੀਮਤ ਅਤੇ ਘੱਟੋ-ਘੱਟ ਸਲਿਪੇਜ ਵਾਲਾ ਪਾਥ ਲੱਭਦਾ ਹੈ। ਇਸ ਵਿੱਚ ਅਕਸਰ ਇੰਟਰਮੀਡੀਏਟੀ ਟੋਕਨ ਰਾਹੀਂ ਜਾਣਾ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, ਜੇ ਉਪਭੋਗਤਾ ETH ਨੂੰ SHIB ਲਈ ਟ੍ਰੇਡ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਪਰ ਸਿੱਧਾ ETH-SHIB ਪੂਲ ਛੋਟਾ ਜਾਂ ਨਾ-ਮੌਜੂਦ ਹੈ, ਤਾਂ DEX ਵਧੇਰੇ ਲਿਕਵਿਡ ਟੋਕਨ ਜਿਵੇਂ VERSE ਰਾਹੀਂ ਟ੍ਰੇਡ ਨੂੰ ਰਾਊਟ ਕਰ ਸਕਦਾ ਹੈ। ਪਾਥ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ETH -> VERSE -> SHIB ਹੋਵੇਗਾ। ਇਹ ਪਿੱਛੋਕੜ ਵਿੱਚ ਤੁਰੰਤ ਹੁੰਦਾ ਹੈ। ਉਪਭੋਗਤਾ ਸਿਰਫ਼ ਇਨਪੁਟ ਅਤੇ ਆਊਟਪੁਟ ਟੋਕਨ ਇਨਪੁਟ ਕਰਦਾ ਹੈ, ਅਤੇ ਪ੍ਰੋਟੋਕੋਲ ਸਭ ਤੋਂ ਵਧੀਆ ਸੰਭਵ ਮਾਰਕੀਟ ਰੇਟ ਤੇ ਟ੍ਰੇਡ ਐਗਜ਼ੀਕਿਊਟ ਕਰਨ ਲਈ ਜਟਿਲ ਰਾਊਟਿੰਗ ਨੂੰ ਹੈਂਡਲ ਕਰਦਾ ਹੈ।

ਸਲਿਪੇਜ ਅਤੇ ਕੀਮਤ ਸਹਿਣਸ਼ੀਲਤਾ

ਸਲਿਪੇਜ ਇੱਕ ਅਜਿਹਾ ਸੰਕਲਪ ਹੈ ਜੋ ਹਰ DeFi ਉਪਭੋਗਤਾ ਨੂੰ ਮਿਲਦਾ ਹੈ। ਇਹ ਟ੍ਰੇਡ ਦੀ ਅਪੇਕਸ਼ਿਤ ਕੀਮਤ ਅਤੇ ਟ੍ਰੇਡ ਜੋ ਵਾਸਤਵ ਵਿੱਚ ਐਗਜ਼ੀਕਿਊਟ ਹੁੰਦੀ ਹੈ ਉਸ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਕਹਿੰਦੇ ਹਨ। ਇਹ ਘਟਨਾ ਮੁੱਖ ਤੌਰ ਤੇ ਮਾਰਕੀਟ ਅਸਥਿਰਤਾ ਅਤੇ AMMs ਦੀਆਂ ਮਕੈਨਿਕਸ ਕਾਰਨ ਵਾਪਰਦੀ ਹੈ। ਉਪਭੋਗਤਾ ਵੱਲੋਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਜਮ੍ਹਾਂ ਕਰਨ ਅਤੇ ਬਲਾਕਚੇਨ ਤੇ ਕਨਫਰਮ ਹੋਣ ਵਿਚਕਾਰ ਕੀਮਤਾਂ ਬਦਲ ਸਕਦੀਆਂ ਹਨ।

ਇਸ ਤੋਂ ਵੱਧ, ਟ੍ਰੇਡਿੰਗ ਦੀ ਕਿਰਿਆ ਖੁਦ ਲਿਕਵਿਡਟੀ ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਬਦਲ ਦਿੰਦੀ ਹੈ, ਜੋ ਕੀਮਤ ਨੂੰ ਐਡਜਸਟ ਕਰਦੀ ਹੈ। ਪੂਲ ਆਕਾਰ ਨਾਲੋਂ ਵੱਡੇ ਟ੍ਰੇਡ ਵੱਧ ਸਲਿਪੇਜ ਪੈਦਾ ਕਰਦੇ ਹਨ। ਜੇ ਖਰੀਦ ਆਰਡਰ ਕਾਫ਼ੀ ਵੱਡਾ ਹੈ, ਤਾਂ ਇਹ ਭਰੇ ਜਾਂਦੇ ਸਮੇਂ ਕੀਮਤ ਨੂੰ ਉੱਪਰ ਧੱਕਦਾ ਹੈ, ਜਿਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਪ੍ਰਤੀ ਟੋਕਨ ਅਦਾ ਕੀਤੀ ਔਸਤ ਕੀਮਤ ਸ਼ੁਰੂਆਤੀ ਕੋਟ ਤੋਂ ਵੱਧ ਹੁੰਦੀ ਹੈ।

| ਘਟਕ | ਪਰਿਭਾਸ਼ਾ | ਉਪਭੋਗਤਾ ਤੇ ਪ੍ਰਭਾਵ |

|---|---|---|

| ਸਲਿਪੇਜ | ਆਰਡਰ ਅਤੇ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਵਿਚਕਾਰ ਕੀਮਤ ਅੰਤਰ | ਅਪੇਕਸ਼ਿਤ ਤੋਂ ਘੱਟ ਟੋਕਨ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਸੰਭਾਵਨਾ |

| ਸਹਿਣਸ਼ੀਲਤਾ | ਉਪਭੋਗਤਾ ਵੱਲੋਂ ਨਿਰਧਾਰਿਤ ਸਵੀਕਾਰਯੋਗ ਕੀਮਤ ਬਦਲਾਅ ਦੀ ਸੀਮਾ | ਖਰਾਬ ਟ੍ਰੇਡਾਂ ਨੂੰ ਰੋਕਦੀ ਹੈ ਪਰ ਫੇਲ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਦਾ ਜੋਖਮ |

| ਲਿਕਵਿਡਟੀ | ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਸ ਦੀ ਡੂੰਘਾਈ | ਵੱਧ ਲਿਕਵਿਡਟੀ ਸਲਿਪੇਜ ਜੋਖਮ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ |

ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ ਪ੍ਰਬੰਧਨ

DEX ਇੰਟਰਫੇਸ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ "ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ" ਸੈੱਟ ਕਰਕੇ ਇਸ ਜੋਖਮ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਇੱਕ ਪ੍ਰਤੀਸ਼ਤ ਵੈਲੂ ਹੈ ਜੋ ਦੱਸਦੀ ਹੈ ਕਿ ਉਪਭੋਗਤਾ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਤਿਆਰ ਹੈ ਕਿ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਪ੍ਰੋਸੈਸ ਦੌਰਾਨ ਵੱਧ ਤੋਂ ਵੱਧ ਕੀਮਤ ਹਿਲਣਾ। ਆਮ ਸੈੱਟਿੰਗਸ ਸਥਿਰ ਪੇਅਰਾਂ ਲਈ 0.1% ਤੋਂ 1% ਤੱਕ ਹੋ ਸਕਦੀਆਂ ਹਨ, ਜਾਂ ਅਸਥਿਰ ਅਸੈੱਟਸ ਲਈ ਵੱਧ।

ਜੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਪ੍ਰੋਸੈਸ ਦੌਰਾਨ ਮਾਰਕੀਟ ਕੀਮਤ ਇਸ ਸਹਿਣਸ਼ੀਲਤਾ ਤੋਂ ਪਰੇ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਟ੍ਰੇਡ ਉਪਭੋਗਤਾ ਨੂੰ ਖਰਾਬ ਡੀਲ ਤੋਂ ਬਚਾਉਣ ਲਈ ਫੇਲ (ਰਿਵਰਟ) ਹੋ ਜਾਵੇਗਾ। ਹਾਲਾਂਕਿ ਬਿਜ਼ੀ ਪੀਰੀਅਡਾਂ ਦੌਰਾਨ ਟ੍ਰੇਡ ਗੁਜ਼ਾਰਨ ਲਈ ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ ਵਧਾਉਣਾ ਲਲਚਾਉਣ ਵਾਲਾ ਹੋ ਸਕਦਾ ਹੈ, ਇਹ ਆਮ ਤੌਰ ਤੇ ਅਸਲਾਹ ਨਹੀਂ ਹੈ। 10% ਵਰਗੀ ਉੱਚ ਸਹਿਣਸ਼ੀਲਤਾ ਪ੍ਰੋਟੋਕੋਲ ਨੂੰ ਉਸ ਮਾਤਰਾ ਨਾਲ ਕੀਮਤ ਖਰਾਬ ਹੋਣ ਤੇ ਵੀ ਟ੍ਰੇਡ ਐਗਜ਼ੀਕਿਊਟ ਕਰਨ ਦੀ ਅਨੁਮਤੀ ਦਿੰਦੀ ਹੈ। 1500 USDC ਤੇ ਕੋਟ ਕੀਤੇ 1 ETH ਦੇ ਟ੍ਰੇਡ ਵਿੱਚ, 10% ਸਲਿਪੇਜ ਨਾਲ ਕਾਫ਼ੀ ਘੱਟ ਵੈਲੂ ਪ੍ਰਾਪਤ ਹੋ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ 150 USDC ਦੀ ਨੁਕਸਾਨ ਹੋ ਸਕਦਾ ਹੈ।

DEX ਮੈਟ੍ਰਿਕਸ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਸਫਲ ਟ੍ਰੇਡਿੰਗ ਲਈ ਡਾਟਾ ਜ਼ਰੂਰੀ ਹੈ। DEXs ਐਨਾਲਿਟਿਕਸ ਡੈਸ਼ਬੋਰਡ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜੋ ਮਾਰਕੀਟ ਦੀ ਹਾਲਤ ਬਾਰੇ ਪਾਰਦਰਸ਼ਤਾ ਦਿੰਦੇ ਹਨ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਤੋਂ ਵੱਖਰੇ ਜਿੱਥੇ ਡਾਟਾ ਅਸਪਸ਼ਟ ਹੋ ਸਕਦਾ ਹੈ, ਓਨ-ਚੇਨ ਐਨਾਲਿਟਿਕਸ ਜਾਂਚਯੋਗ ਹਨ। ਉਪਭੋਗਤਾ ਵੱਖਰੇ ਸਮੇਂ ਫ੍ਰੇਮਾਂ ਵਿੱਚ ਕੁੱਲ ਵੌਲੀਊਮ, ਪੈਦਾ ਹੋਈਆਂ ਫੀਸਾਂ ਅਤੇ ਲਿਕਵਿਡਟੀ ਬਾਰੇ ਵਿਸਤ੍ਰਿਤ ਜਾਣਕਾਰੀ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦੇ ਹਨ।

ਇੱਕ ਆਮ ਐਨਾਲਿਟਿਕਸ ਇੰਟਰਫੇਸ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਖਾਸ ਪੇਅਰਾਂ ਵਿੱਚ ਡ੍ਰਿਲ ਡਾਊਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। VERSE-WETH ਵਰਗੇ ਪੇਅਰ ਨੂੰ ਚੁਣ ਕੇ, ਟ੍ਰੇਡਰ ਪਿਛਲੇ 24 ਘੰਟਿਆਂ ਵਿੱਚ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਦੀ ਗਿਣਤੀ, ਔਸਤ ਟ੍ਰੇਡ ਆਕਾਰ ਅਤੇ ਜਮ੍ਹਾਂ ਹੋਈ ਫੀ ਰੈਵੇਨਿਊ ਵੇਖ ਸਕਦਾ ਹੈ। ਇਹ ਡਾਟਾ ਟੋਕਨ ਦੀ ਗਤੀਵਿਧੀ ਪੱਧਰ ਨੂੰ ਮੁਲਾਂਕਣ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਉੱਚ ਵੌਲੀਊਮ ਅਕਸਰ ਮਜ਼ਬੂਤ ਰੁਚੀ ਅਤੇ ਬਿਹਤਰ ਕੀਮਤ ਖੋਜ ਦਰਸਾਉਂਦਾ ਹੈ, ਜਦਕਿ ਘੱਟ ਵੌਲੀਊਮ ਵੱਧ ਸਲਿਪੇਜ ਜੋਖਮ ਵਾਲੇ ਸਥਿਰ ਮਾਰਕੀਟ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਸਵੈਪ ਜਾਂ ਲਿਕਵਿਡਟੀ ਪੂਲ ਵਿੱਚ ਪੂੰਜੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਇਨ੍ਹਾਂ ਮੈਟ੍ਰਿਕਸ ਨੂੰ ਵੇਖਣਾ ਬੈਸਟ ਪ੍ਰੈਕਟਿਸ ਹੈ।

ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ ਅਤੇ ਲਾਗਤਾਂ

ਬਲਾਕਚੇਨਾਂ ਤੇ ਕੰਮ ਕਰਨ ਨਾਲ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਚਾਰਜ ਕੀਤੀਆਂ ਟ੍ਰੇਡਿੰਗ ਫੀਸਾਂ ਤੋਂ ਵੱਖਰੀਆਂ ਲਾਗਤਾਂ ਹੁੰਦੀਆਂ ਹਨ। ਇਹ ਨੈੱਟਵਰਕ ਫੀਸਾਂ ਹਨ, ਅਕਸਰ ਗੈਸ ਵਜੋਂ ਜਿਹੇ ਕਹਿੰਦੇ ਹਨ। ਗੈਸ ਫੀਸਾਂ ਐਕਸ਼ਨ ਪ੍ਰੋਸੈਸ ਕਰਨ ਅਤੇ ਬਲਾਕਚੇਨ ਤੇ ਬਦਲਾਅ ਰਿਕਾਰਡ ਕਰਨ ਲਈ ਲੋੜੀਂਦੇ ਕੰਪਿਊਟੇਸ਼ਨਲ ਰਿਸੋਰਸਾਂ ਲਈ ਅਦਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਹਰ ਸਵੈਪ, ਅਪਰੂਵਲ ਜਾਂ ਟ੍ਰਾਂਸਫਰ ਨੂੰ ਗੈਸ ਅਦਾਇਗੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਮਹੱਤਵਪੂਰਨ ਤੌਰ ਤੇ, ਇਹ ਫੀਸਾਂ ਨੈੱਟਵਰਕ ਭੀੜ ਆਧਾਰ ਤੇ ਉਤਰਦੀਆਂ-ਚੜ੍ਹਦੀਆਂ ਹਨ। Ethereum ਵਰਗੇ ਪ੍ਰਸਿੱਧ ਨੈੱਟਵਰਕਾਂ ਤੇ, ਉੱਚ ਮੰਗ ਵਾਲੇ ਪੀਰੀਅਡਾਂ ਵਿੱਚ ਗੈਸ ਫੀਸਾਂ ਕਾਫ਼ੀ ਵੱਡੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਕ੍ਰੌਸ-ਚੇਨ ਹੱਲ ਅਕਸਰ ਘੱਟ ਫੀਸਾਂ ਜਾਂ ਵੱਧ ਥਰੂਪੁਟ ਵਾਲੇ ਨੈੱਟਵਰਕਾਂ ਨੂੰ ਵਰਤ ਕੇ ਇਸ ਨੂੰ ਘਟਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ।

ਪ੍ਰੋਟੋਕੋਲ ਫੀਸਾਂ ਬਨਾਮ ਨੈੱਟਵਰਕ ਫੀਸਾਂ

ਨੈੱਟਵਰਕ ਫੀਸ ਅਤੇ ਐਕਸਚੇਂਜ ਫੀਸ ਵਿਚਕਾਰ ਅੰਤਰ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਨੈੱਟਵਰਕ ਫੀਸ ਬਲਾਕਚੇਨ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਵਾਲੇ ਮਾਈਨਰਾਂ ਜਾਂ ਵੈਲੀਡੇਟਰਾਂ ਨੂੰ ਜਾਂਦੀ ਹੈ। ਐਕਸਚੇਂਜ ਫੀਸ DEX ਪ੍ਰੋਟੋਕੋਲ ਵੱਲੋਂ ਇਕੱਠੀ ਕੀਤਾ ਜਾਣ ਵਾਲਾ ਵੱਖਰਾ ਚਾਰਜ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, ਸਵੈਪ ਟ੍ਰੇਡ ਵੌਲੀਊਮ ਆਧਾਰ ਤੇ 0.3% ਐਕਸਚੇਂਜ ਫੀ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਫੀ ਲਿਕਵਿਡਟੀ ਪ੍ਰੋਵਾਈਡਰਾਂ ਅਤੇ ਪ੍ਰੋਟੋਕੋਲ ਟ੍ਰੈਜ਼ਰੀ ਵਿਚਕਾਰ ਵੰਡੀ ਜਾਂਦੀ ਹੈ। ਜੇ ਉਪਭੋਗਤਾ $1000 ਦੇ ਟੋਕਨ ਬਦਲਦਾ ਹੈ, ਤਾਂ $3 ਐਕਸਚੇਂਜ ਇਕੋਸਿਸਟਮ ਨੂੰ ਜਾਂਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਨੈੱਟਵਰਕ ਗੈਸ ਫੀਸ $5 ਜਾਂ $50 ਹੋ ਸਕਦੀ ਹੈ, ਜੋ ਟ੍ਰੇਡ ਆਕਾਰ ਤੋਂ ਪੂਰੀ ਤਰ੍ਹਾਂ ਅਲੱਗ ਹੈ। ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਦੀ ਅਸਲ ਲਾਗਤ ਗਣਨਾ ਕਰਨ ਲਈ ਦੋਹਾਂ ਲਾਗਤਾਂ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ।

NFT ਮਾਰਕੀਟਪਲੇਸਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰੋ

ਕ੍ਰੌਸ-ਚੇਨ ਗਤੀਵਿਧੀ ਦਾ ਵਿਸਥਾਰ ਫੰਗੀਬਲ ਟੋਕਨਾਂ ਤੱਕ ਸੀਮਿਤ ਨਹੀਂ ਹੈ। ਨਾਨ-ਫੰਗੀਬਲ ਟੋਕਨ (NFTs) ਡਿਜੀਟਲ ਅਰਥਵਿਵਸਥਾ ਦਾ ਇੱਕ ਵੱਡਾ ਖੇਤਰ ਬਣ ਗਏ ਹਨ, ਅਤੇ ਉਹ ਵੀ ਬਹੁਲੇ ਨੈੱਟਵਰਕਾਂ ਵਿੱਚ ਰਹਿੰਦੇ ਹਨ। NFT ਖਰੀਦਣਾ ਟੋਕਨ ਸਵੈਪ ਕਰਨ ਤੋਂ ਵੱਖਰਾ ਹੈ; ਇਸ ਵਿੱਚ ਅਕਸਰ ਵਿਸ਼ੇਸ਼ ਵਿਤਰਿਤ ਮਾਰਕੀਟਪਲੇਸਾਂ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨਾ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ।

ਮਾਰਕੀਟਪਲੇਸਾਂ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਅਤੇ ਵਿਤਰਿਤ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਵੰਡਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਵਿਤਰਿਤ ਮਾਰਕੀਟਪਲੇਸ ਜਿਵੇਂ Rarible DEXs ਵਾਂਗ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵਿਕਰੇਤਾਵਾਂ ਨੂੰ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਜੋੜਦੇ ਹਨ ਬਿਨਾਂ ਅਸੈੱਟਸ ਦੀ ਕਸਟਡੀ ਲਏ। ਇਹ ਪਲੇਟਫਾਰਮ ਅਸਾਦ ਹੋਣ ਤੇ ਅਸੈੱਟਸ ਗੁਆਉਣ ਦਾ ਜੋਖਮ ਘਟਾਉਂਦਾ ਹੈ। ਇਹ ਮਾਰਕੀਟਪਲੇਸ ਅਕਸਰ ਬਹੁ-ਚੇਨ ਹੁੰਦੇ ਹਨ, ਜੋ ਇੱਕੋ ਇੰਟਰਫੇਸ ਵਿੱਚ Ethereum, Polygon ਅਤੇ ਹੋਰ ਨੈੱਟਵਰਕਾਂ ਤੇ NFTs ਨੂੰ ਸਮਰਥਨ ਦਿੰਦੇ ਹਨ।

ਸੱਤਾ ਅਤੇ ਵਿਤਰਿਤਤਾ

ਕੁਝ ਵਿਤਰਿਤ ਮਾਰਕੀਟਪਲੇਸ ਸੱਤਾ ਟੋਕਨ ਏਕੀਕ੍ਰਿਤ ਕਰਦੇ ਹਨ, ਜੋ ਕਮਿਊਨਿਟੀ ਨੂੰ ਪਲੇਟਫਾਰਮ ਦਾ ਭਵਿੱਖ ਆਕਾਰ ਦੇਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਉਦਾਹਰਨ ਲਈ, RARI ਵਰਗੇ ਸੱਤਾ ਟੋਕਨ ਦੇ ਹੋਲਡਰ ਫੀਸਾਂ ਜਾਂ ਫੀਚਰ ਵਿਕਾਸ ਬਾਰੇ ਫੈਸਲੇ-ਲੈਣ ਵਿੱਚ ਹਿੱਸਾ ਲੈ ਸਕਦੇ ਹਨ। ਇਹ ਕਾਰਪੋਰੇਟ ਹਿੱਤਾਂ ਅਤੇ ਸ਼ੇਅਰਹੋਲਡਰਾਂ ਵੱਲੋਂ ਚਲਾਏ ਜਾਂਦੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਹਰੀਫਾਂ ਤੋਂ ਵੱਖਰਾ ਹੈ। ਇਹ ਕਮਿਊਨਿਟੀ-ਕੇਂਦਰਿਤ ਮਾਡਲ web3 ਅਤੇ ਕ੍ਰੌਸ-ਚੇਨ ਸਹਿਯੋਗ ਦੇ ਵਿਆਪਕ ਧਾਰਮਿਕ ਵਿਚਾਰ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ।

NFTs ਲਈ ਖਰੀਦਣ ਪ੍ਰਕਿਰਿਆ

NFT ਹਾਸਲ ਕਰਨਾ ਤੁਰੰਤ ਟੋਕਨ ਸਵੈਪਾਂ ਨਾਲੋਂ ਵੱਖਰੇ ਮਕੈਨਿਜ਼ਮਾਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਕੁਝ ਆਈਟਮ ਤੁਰੰਤ ਖਰੀਦ ਲਈ ਉਪਲਬਧ ਹੁੰਦੀਆਂ ਹਨ, ਹੋਰ ਨਿਲਾਮੀ ਫਾਰਮੈਟਾਂ ਰਾਹੀਂ ਵਿਕਰੀ ਹੁੰਦੀਆਂ ਹਨ। ਇਹ ਵਿਧੀਆਂ ਸਮਝਣਾ ਇੱਛਤ ਡਿਜੀਟਲ ਸੰਗ੍ਰਾਹਣੀਯ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਨਿਰਧਾਰਿਤ ਕੀਮਤ ਅਤੇ ਪੇਸ਼ਕਸ਼ਾਂ

"ਖਰੀਦੋ ਹੁਣ" ਵਿਕਲਪ ਸਭ ਤੋਂ ਸਿੱਧਾ ਵਿਧੀ ਹੈ। ਵਿਕਰੇਤਾ ਆਈਟਮ ਨੂੰ ਖਾਸ ਕੀਮਤ ਤੇ ਲਿਸਟ ਕਰਦਾ ਹੈ, ਆਮ ਤੌਰ ਤੇ ETH, MATIC ਜਾਂ ਕਿਸੇ ਹੋਰ ਨੇਟਿਵ ਮੁਦਰਾ ਵਿੱਚ। ਕੋਈ ਵੀ ਖਰੀਦਦਾਰ ਜੋ ਕੀਮਤ ਨਾਲ ਸਹਿਮਤ ਹੋਵੇ ਤੁਰੰਤ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਐਗਜ਼ੀਕਿਊਟ ਕਰ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਮਾਰਕੀਟਪਲੇਸ "ਪੇਸ਼ਕਸ਼ਾਂ" ਦੀ ਵੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਸੰਭਾਵਿਤ ਖਰੀਦਦਾਰ ਵਿਕਰੇਤਾ ਨੂੰ ਘੱਟ ਕੀਮਤ ਪ੍ਰਸਤਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਵਿਕਰੇਤਾ ਕਿਸੇ ਵੀ ਸਮੇਂ ਇਹ ਪੇਸ਼ਕਸ਼ ਸਵੀਕਾਰ ਕਰ ਸਕਦਾ ਹੈ, ਜੋ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਇੱਕ ਬਹਿਸ ਪੱਧਰ ਜੋੜਦਾ ਹੈ।

ਨਿਲਾਮੀ ਗਤੀਵਿਧੀਆਂ

ਉੱਚ-ਮੁੱਲ ਜਾਂ ਵਿਲੱਖਣ ਆਈਟਮਾਂ ਲਈ ਨਿਲਾਮੀਆਂ ਆਮ ਹਨ। "ਇੰਗਲਿਸ਼ ਨਿਲਾਮੀ" ਸਟੈਂਡਰਡ ਫਾਰਮੈਟ ਹੈ, ਜਿੱਥੇ ਆਈਟਮ ਦੀ ਘੱਟੋ-ਘੱਟ ਕੀਮਤ ਅਤੇ ਨਿਰਧਾਰਿਤ ਅਵਧੀ ਹੁੰਦੀ ਹੈ। ਬਿੱਦਰ ਲਗਾਤਾਰ ਵੱਧਦੀਆਂ ਪੇਸ਼ਕਸ਼ਾਂ ਨਾਲ ਮੁਕਾਬਲਾ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਟਾਈਮਰ ਖਤਮ ਹੁੰਦਾ ਹੈ, ਸਰਵੋਚਚ ਬਿੱਦਰ ਆਈਟਮ ਜਿੱਤ ਲੈਂਦਾ ਹੈ, ਬਸ਼ਰਤੇ ਰਿਜ਼ਰਵ ਕੀਮਤ ਪੂਰੀ ਹੋਵੇ। ਇਹ ਫਾਰਮੈਟ ਅਕਸਰ 1-of-1 ਕਲਾ ਟੁਕੜਿਆਂ ਜਾਂ ਦੁਰਲੱਭ ਸੰਗ੍ਰਾਹਣੀਯ ਲਈ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ ਜਿੱਥੇ ਮਾਰਕੀਟ ਵੈਲੂ ਵਿਸ਼ੇਸ਼ ਹੈ ਅਤੇ ਪ੍ਰਤੀਯੋਗੀ ਬਿੱਡਿੰਗ ਨਾਲ ਸਭ ਤੋਂ ਵਧੀਆ ਨਿਰਧਾਰਿਤ ਹੁੰਦੀ ਹੈ।

NFT ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਦਾ ਮੁਲਾਂਕਣ

ਵੱਖਰੀਆਂ ਚੇਨਾਂ ਵਿੱਚ NFT ਕਲੈਕਸ਼ਨਾਂ ਨੂੰ ਖੋਜਦੇ ਸਮੇਂ, ਵੈਲੂ ਡਰਾਈਵਰਾਂ ਨੂੰ ਸਮਝਣਾ ਮੁੱਖ ਹੈ। ਫੰਗੀਬਲ ਟੋਕਨਾਂ ਤੋਂ ਵੱਖਰੇ ਜਿੱਥੇ ਇੱਕ ਕੁਆਇਨ ਦੂਜੇ ਵਰਗਾ ਹੁੰਦਾ ਹੈ, NFTs ਅਕਸਰ ਵਿਲੱਖਣ "ਗੁਣ" ਜਾਂ "ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ" ਰੱਖਦੇ ਹਨ। ਇਹ ਕ੍ਰੀਏਟਰ ਵੱਲੋਂ ਨਿਰਧਾਰਿਤ ਮੈਟਾਡਾਟਾ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਹਨ।

10,000 ਅਵਤਾਰਾਂ ਦੀ ਕਲੈਕਸ਼ਨ ਵਿੱਚ, ਖਾਸ ਟੋਪੀ, ਬੈਕਗ੍ਰਾਉਂਡ ਰੰਗ ਜਾਂ ਐਕਸੈਸਰੀ ਵਰਗੀਆਂ ਖਾਸ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਰਾਜ਼ਵਾਂ ਤੌਰ ਤੇ ਹੋਰਾਂ ਤੋਂ ਘੱਟ ਹੋਣਗੀਆਂ। ਮਾਰਕੀਟਪਲੇਸ ਇਹ ਡਾਟਾ ਏਗ੍ਰੀਗੇਟ ਕਰਦੇ ਹਨ ਤਾਂ ਜੋ ਕਲੈਕਸ਼ਨ ਵਿੱਚ ਖਾਸ ਵਿਸ਼ੇਸ਼ਤਾ ਸਾਂਝੀ ਕਰਨ ਵਾਲੀਆਂ ਆਈਟਮਾਂ ਦਾ ਪ੍ਰਤੀਸ਼ਤ ਦਰਸਾਉਣ। ਆਮ ਤੌਰ ਤੇ, ਵੱਧ ਦੁਰਲੱਭਤਾ ਵੱਧ ਮਾਰਕੀਟ ਵੈਲੂ ਨਾਲ ਜੁੜੀ ਹੁੰਦੀ ਹੈ।

ਬੈਜ਼ ਅਤੇ ਵੈਰੀਫਿਕੇਸ਼ਨ

ਵਿਤਰਿਤ ਨੈੱਟਵਰਕਾਂ ਦੀ ਖੁੱਲ੍ਹੀ ਪ੍ਰਕਿਰਤੀ ਕਾਰਨ, ਨਕਲੀ ਅਤੇ ਨਕਲੀ ਕਲੈਕਸ਼ਨਾਂ ਪੈਦਾ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਭਰੋਸੇਯੋਗ ਮਾਰਕੀਟਪਲੇਸ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਬਚਾਉਣ ਲਈ ਵੈਰੀਫਿਕੇਸ਼ਨ ਸਿਸਟਮ ਲਾਗੂ ਕਰਦੇ ਹਨ। ਕ੍ਰੀਏਟਰ ਦੇ ਨਾਮ ਨੇੜੇ ਬੈਜ ਜਾਂ ਚੈੱਕਮਾਰਕ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਮਾਰਕੀਟਪਲੇਸ ਨੇ ਖਾਤੇ ਨੂੰ ਜਾਂਚਿਆ ਹੈ। ਇਹ ਉੱਚ-ਪ੍ਰੋਫਾਈਲ ਪ੍ਰੋਜੈਕਟਾਂ ਲਈ ਖਾਸ ਤੌਰ ਤੇ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਖਰੀਦਣ ਤੋਂ ਪਹਿਲਾਂ, ਵੈਰੀਫਾਈਡ ਬੈਜ਼ ਜਾਂਚਣਾ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਅਸੈੱਟ ਅਸਲੀ ਹੈ ਅਤੇ ਅਣਜਾਣ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਧੋਖਾ ਦੇਣ ਲਈ ਬਣਾਈ ਨਕਲ ਨਹੀਂ ਹੈ।

ਡਿਜੀਟਲ ਕਲੈਕਸ਼ਨਾਂ ਪ੍ਰਬੰਧਨ

ਜਦੋਂ NFT ਖਰੀਦਿਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਉਪਭੋਗਤਾ ਦੇ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਵਿੱਚ ਰਹਿੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਵਾਲਟ ਮੁੱਖ ਤੌਰ ਤੇ ਕੀਆਂ ਲਈ ਸਟੋਰੇਜ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ; ਉਨ੍ਹਾਂ ਨੂੰ NFT ਦੇ ਵਿਜ਼ੂਅਲ ਡਾਟਾ ਨੂੰ ਵਿਜ਼ੂਅਲਾਈਜ਼ ਕਰਨ ਦਾ ਤਰੀਕਾ ਚਾਹੀਦਾ ਹੈ। ਮਾਰਕੀਟਪਲੇਸ ਅਕਸਰ ਵਾਲਟ ਲਈ ਗੈਲਰੀ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਵਾਲਟ ਨੂੰ ਮਾਰਕੀਟਪਲੇਸ ਨਾਲ ਜੋੜ ਕੇ, ਉਪਭੋਗਤਾ ਆਪਣੇ ਸੰਗ੍ਰਹਿਤ ਆਈਟਮਾਂ ਨੂੰ ਗ੍ਰਿਡ ਲੇਆਊਟ ਵਿੱਚ ਵੇਖ ਸਕਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਖਰੀਦ ਤਾਰੀਖ ਜਾਂ ਕੀਮਤ ਅਨੁਸਾਰ ਸੌਟ ਕਰ ਸਕਦੇ ਹਨ ਅਤੇ ਆਪਣਾ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਿਤ ਕਰ ਸਕਦੇ ਹਨ।

ਇਹ ਵਿਊ ਵੱਖਰੀਆਂ ਚੇਨਾਂ ਵਿੱਚ ਕਲੈਕਸ਼ਨ ਦੀ ਵੈਲੂ ਟਰੈਕ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਉਪਭੋਗਤਾ ਕੋਲ Polygon ਅਤੇ Ethereum ਤੇ ਆਈਟਮ ਹੋ ਸਕਦੇ ਹਨ। ਇੱਕ ਮਜ਼ਬੂਤ ਬਹੁ-ਚੇਨ ਮਾਰਕੀਟਪਲੇਸ ਇੰਟਰਫੇਸ ਇਨ੍ਹਾਂ ਹੋਲਡਿੰਗਾਂ ਨੂੰ ਏਗ੍ਰੀਗੇਟ ਕਰਦਾ ਹੈ, ਜੋ ਉਪਭੋਗਤਾ ਨੂੰ ਨੈੱਟਵਰਕਾਂ ਵਿਚਕਾਰ ਟੌਗਲ ਕਰਨ ਅਤੇ ਇੱਕ ਜਗ੍ਹਾ ਤੇ ਆਪਣੀ ਪੂਰੀ ਇਨਵੈਂਟਰੀ ਵੇਖਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਬਹੁਲੇ ਲੈਜਰਾਂ ਤੇ ਅਸੈੱਟਸ ਰੱਖਣ ਦੇ ਖੰਡਿਤ ਅਨੁਭਵ ਨੂੰ ਏਕੀਕਰਣ ਕਰਦਾ ਹੈ।

ਅਡਵਾਂਸਡ DeFi ਸੰਕਲਪ

ਸਾਧਾਰਨ ਸਵੈਪਾਂ ਅਤੇ NFTs ਰੱਖਣ ਤੋਂ ਪਰੇ, ਕ੍ਰੌਸ-ਚੇਨ ਇਕੋਸਿਸਟਮ ਅਡਵਾਂਸਡ ਵਿੱਤੀ ਉਤਪਾਦ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਹ ਅਕਸਰ ਵਿਤਰਿਤ ਵਿੱਤ (DeFi) ਦੇ ਛੱਤਰ ਹੇਠਾਂ ਗਰੁੱਪ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਇਸ ਖੇਤਰ ਵਿੱਚ ਦੋ ਪ੍ਰਮੁਖ ਸੰਕਲਪ ਯੀਲਡ ਫਾਰਮਿੰਗ ਅਤੇ ਡੈਰੀਵੇਟਿਵਜ਼ ਹਨ।

ਯੀਲਡ ਫਾਰਮਿੰਗ

ਯੀਲਡ ਫਾਰਮਿੰਗ ਇੱਕ ਰਣਨੀਤੀ ਹੈ ਜਿੱਥੇ ਉਪਭੋਗਤਾ ਵਾਪਸੀ ਪੈਦਾ ਕਰਨ ਲਈ ਅਸੈੱਟਸ ਨੂੰ ਐਕਟਿਵ ਢੰਗ ਨਾਲ ਖੋਰੜਦੇ ਹਨ। ਇਸ ਵਿੱਚ ਅਕਸਰ ਪਹਿਲਾਂ ਵਰਣਨ ਕੀਤੇ ਅਨੁਸਾਰ DEXs ਨੂੰ ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ ਕਰਨਾ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ। ਜਦੋਂ ਉਪਭੋਗਤਾ ਆਪਣੇ LP ਟੋਕਨਾਂ (ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਰਸੀਦਾਂ) ਨੂੰ ਖਾਸ "ਫਾਰਮਾਂ" ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ, ਤਾਂ ਉਹ ਵਾਧੂ ਰਿਵਾਰਡ ਕਮਾ ਸਕਦੇ ਹਨ, ਅਕਸਰ ਪ੍ਰੋਟੋਕੋਲ ਦੇ ਸੱਤਾ ਟੋਕਨ ਦੇ ਰੂਪ ਵਿੱਚ। ਇਹ ਯੀਲਡ "ਫਾਰਮਿੰਗ" ਲਿਕਵਿਡਟੀ ਪ੍ਰਵਧਾਨ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ ਅਤੇ ਨਿਰਬਲ ਰੱਖਣ ਨਾਲੋਂ ਕਾਫ਼ੀ ਵਾਪਸੀ ਦੇ ਸਕਦਾ ਹੈ, ਹਾਲਾਂਕਿ ਇਮਪਰਮਾਨੈਂਟ ਲਾਸ ਵਰਗੇ ਜੋਖਮ ਨਾਲ ਆਉਂਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਡੈਰੀਵੇਟਿਵਜ਼

ਡੈਰੀਵੇਟਿਵਜ਼ ਅਜਿਹੇ ਵਿੱਤੀ ਕਾਂਟ੍ਰੈਕਟ ਹਨ ਜੋ ਅੰਡਰਲਾਈੰਗ ਅਸੈੱਟ ਤੋਂ ਆਪਣੀ ਵੈਲੂ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਕ੍ਰਿਪਟੋ ਖੇਤਰ ਵਿੱਚ, ਪਰਪੈਚੂਅਲ ਫਿਊਚਰਜ਼ ਅਤੇ ਵਿਕਲਪ ਬਹੁਤ ਵਰਤੇ ਜਾਂਦੇ ਹਨ। ਇਹ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਅਸੈੱਟ ਨੂੰ ਲੀਕਾਰੀ ਨਾ ਰੱਖੇ ਹੋਏ ਭਵਿੱਖੀ ਕੀਮਤ ਤੇ ਸਪੈਕੂਲੇਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਵਿਤਰਿਤ ਡੈਰੀਵੇਟਿਵ ਪਲੇਟਫਾਰਮ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਲੌਂਗ ਜਾਂ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨਾਂ ਖੋਲ੍ਹਣ, ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਹੈੱਜ ਕਰਨ ਜਾਂ ਲੈਵਰੇਜ ਵਰਤਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਤੋਂ ਵੱਖਰੇ, DeFi ਡੈਰੀਵੇਟਿਵ ਪਲੇਟਫਾਰਮ ਨਾਨ-ਕਸਟੋਡੀਅਲ ਹਨ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਟ੍ਰੇਡਰ ਆਪਣੇ ਕੋਲੈਟਰਲ ਫੰਡਾਂ ਨੂੰ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ ਵਿੱਚ ਰੱਖਦੇ ਹਨ ਨਾ ਕਿ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ।

ਬਹੁ-ਚੇਨ ਦੁਨੀਆਂ ਵਿੱਚ ਸੁਰੱਖਿਆ

ਵੱਡੀ ਆਜ਼ਾਦੀ ਨਾਲ ਵੱਡੀ ਜ਼ਿੰਮੇਵਾਰੀ ਆਉਂਦੀ ਹੈ। ਕ੍ਰੌਸ-ਚੇਨ ਟੂਲਜ਼ ਦੀ ਨਾਨ-ਕਸਟੋਡੀਅਲ ਪ੍ਰਕਿਰਤੀ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਸੁਰੱਖਿਆ ਪੂਰੀ ਤਰ੍ਹਾਂ ਉਪਭੋਗਤਾ ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਕੋਈ ਪਾਸਵਰਡ ਰੀਸੈੱਟ ਬਟਨ ਜਾਂ ਧੋਖਾਧੜੀ ਰੱਦ ਕਰਨ ਵਾਲਾ ਵਿਭਾਗ ਨਹੀਂ ਹੈ। ਵਾਲਟ ਦੀਆਂ ਪ੍ਰਾਈਵੇਟ ਕੀਆਂ ਜਾਂ "ਸੀਡ ਫ੍ਰੇਜ਼" ਨੂੰ ਬਚਾਉਣਾ ਕਿਸੇ ਵੀ ਕ੍ਰਿਪਟੋ ਹਿੱਸੇਦਾਰ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਕੰਮ ਹੈ।

ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਪ੍ਰਸਿੱਧ DEXs ਜਾਂ ਮਾਰਕੀਟਪਲੇਸਾਂ ਦੀ ਨਕਲ ਕਰਨ ਵਾਲੇ ਫਿਸ਼ਿੰਗ ਸਾਈਟਾਂ ਵਿਰੁੱਧ ਸਾਵਧਾਨ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। URL ਵੈਰੀਫਾਈ ਕਰਨਾ ਅਤੇ ਸਿਰਫ਼ ਭਰੋਸੇਯੋਗ ਐਪਲੀਕੇਸ਼ਨਾਂ ਨਾਲ ਵਾਲਟ ਜੋੜਨਾ ਜ਼ਰੂਰੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਦੇ ਸਮੇਂ, ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਉਹਨਾਂ ਨੂੰ ਦਿੱਤੀਆਂ ਅਨੁਮਤੀਆਂ ਬਾਰੇ ਅਗਿਆਕਾਰ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਪੁਰਾਣੇ ਜਾਂ ਅਣ-ਵਰਤੇ ਕਾਂਟ੍ਰੈਕਟਸ ਲਈ ਅਨੁਮਤੀਆਂ ਰੱਦ ਕਰਨਾ ਸੰਭਾਵਿਤ exploits ਨੂੰ ਰੋਕਣ ਲਈ ਚੰਗੀ ਹਾਈਜੀਨ ਪ੍ਰੈਕਟਿਸ ਹੈ।

ਸੂਚਨਾਪ੍ਰਧਾਨ ਚੋਣਾਂ ਕਰੋ

ਸਹੀ ਟੂਲਜ਼ ਚੁਣਨਾ ਪ੍ਰਕਿਰਿਆ ਦਾ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਹੈ। ਚਾਹੇ ਵਾਲਟ, DEX ਜਾਂ NFT ਮਾਰਕੀਟਪਲੇਸ ਚੁਣੋ, ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਮਜ਼ਬੂਤ ਟਰੈਕ ਰਿਕਾਰਡ, ਜਾਂਚਿਆ ਹੋਇਆ ਸੁਰੱਖਿਆ ਆਡਿਟ ਅਤੇ ਸਿਹਤਮੰਦ ਲਿਕਵਿਡਟੀ ਵਾਲੇ ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇਣੀ ਚਾਹੀਦੀ ਹੈ। ਵਿਆਪਕ ਨੈੱਟਵਰਕਾਂ ਨੂੰ ਸਮਰਥਨ ਕਰਨ ਵਾਲਾ ਬਹੁ-ਚੇਨ ਵਾਲਟ ਸਭ ਤੋਂ ਵੱਧ ਲਚਕੀਲਾਪਣ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਜੋ ਬਹੁਤੇ ਸੌਫਟਵੇਅਰ ਐਪਲੀਕੇਸ਼ਨਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦੀ ਲੋੜ ਘਟਾਉਂਦਾ ਹੈ।

ਇਸੇ ਤਰ੍ਹਾਂ, ਐਗ੍ਰੀਗੇਟਰ ਜਾਂ ਸਮਾਰਟ ਰਾਊਟਿੰਗ ਵਾਲੇ DEXs ਵਰਤਣ ਨਾਲ ਟ੍ਰੇਡ ਉੱਤਮ ਢੰਗ ਨਾਲ ਐਗਜ਼ੀਕਿਊਟ ਹੁੰਦੇ ਹਨ। ਵੌਲੀਊਮ ਅਤੇ ਲਿਕਵਿਡਟੀ ਡੂੰਘਾਈ ਲਈ ਐਨਾਲਿਟਿਕਸ ਜਾਂਚਣ ਨਾਲ ਇਲ-ਲਿਕਵਿਡ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਫਸਣ ਤੋਂ ਬਚਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਇਕੋਸਿਸਟਮ ਸਾਰਾ ਜ਼ਰੂਰੀ ਡਾਟਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ; ਉਪਭੋਗਤਾ ਦੀ ਭੂਮਿਕਾ ਇਸ ਨੂੰ ਵਿਆਖਿਆ ਕਰਨਾ ਅਤੇ ਚਾਤਕ ਅਤੇ ਰਣਨੀਤਕ ਢੰਗ ਨਾਲ ਕਾਰਵਾਈ ਕਰਨਾ ਹੈ।

ਨਿਗਮਨ

ਇੱਕਲੇ-ਚੇਨ ਓਪਰੇਸ਼ਨਾਂ ਤੋਂ ਬਹੁ-ਚੇਨ ਵਾਸਤਵਿਕਤਾ ਵੱਲ ਤਬਦੀਲੀ ਕ੍ਰਿਪਟੋ ਖੇਤਰ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਪੱਕਵਤਾ ਦਰਸਾਉਂਦੀ ਹੈ। ਵਿਤਰਿਤ ਐਕਸਚੇਂਜਾਂ, ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਅਤੇ ਕ੍ਰੌਸ-ਚੇਨ ਮਾਰਕੀਟਪਲੇਸਾਂ ਦਾ ਲਾਭ ਉਠਾ ਕੇ, ਵਿਅਕਤੀ ਆਪਣੇ ਵਿੱਤੀ ਜੀਵਨ ਤੇ ਅਣਪ੍ਰੈਸੀਡੈਂਟਿਡ ਨਿਯੰਤਰਣ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਅਨੁਮਤੀ ਰਹਿਤ ਢੰਗ ਨਾਲ ਅਸੈੱਟਸ ਬਦਲਣ, ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਅਤੇ ਨੈੱਟਵਰਕਾਂ ਵਿੱਚ ਵਿਲੱਖਣ ਡਿਜੀਟਲ ਆਈਟਮਾਂ ਨੂੰ ਟ੍ਰੇਡ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਇੱਕ ਮਜ਼ਬੂਤ ਅਤੇ ਜੁੜੇ ਹੋਏ ਵਿਸ਼ਵਵਿਆਪੀ ਅਰਥਵਿਵਸਥਾ ਪੈਦਾ ਕਰਦੀ ਹੈ।

ਹਾਲਾਂਕਿ AMMs, ਐਕਸਚੇਂਜ ਪਾਥਸ ਅਤੇ ਗੈਸ ਫੀਸਾਂ ਵਰਗੀਆਂ ਤਕਨੀਕੀ ਮਕੈਨਿਜ਼ਮ ਸ਼ੁਰੂ ਵਿੱਚ ਜਟਿਲ ਲੱਗ ਸਕਦੀਆਂ ਹਨ, ਉਹ ਤਜਰਬੇ ਨਾਲ ਅੰਤੁੱਜੀਆਂ ਲੌਜੀਕਲ ਪੈਟਰਨਾਂ ਦੀ ਪਾਲਣਾ ਕਰਦੀਆਂ ਹਨ। ਸੈਲਫ-ਕਸਟਡੀ ਤੇ ਜ਼ੋਰ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਇਹ ਨਵਾਂ ਵਿੱਤੀ ਸਿਸਟਮ ਕੇਂਦਰੀਕ੍ਰਿਤ ਗੇਟਕੀਪਰਾਂ ਤੋਂ ਮੁਕਤ ਖੁੱਲ੍ਹਾ ਅਤੇ ਸਭ ਲਈ ਪਹੁੰਚਯੋਗ ਰਹੇ। ਜਿਵੇਂ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਵਧਦਾ ਜਾਵੇਗਾ, ਚੇਨਾਂ ਵਿਚਕਾਰ ਖੋਰੜਨ ਦੀ ਘਰਸ਼ਾ ਹਰ ਹਾਲ ਵਿੱਚ ਘਟੇਗੀ, ਜੋ ਇਨ੍ਹਾਂ ਸ਼ਕਤੀਸ਼ਾਲੀ ਟੂਲਜ਼ ਨੂੰ ਹੋਰ ਵਰਤੋਂ ਕਰਨ ਯੋਗ ਬਣਾਏਗੀ।

ਸੈਲਫ-ਕਸਟਡੀ ਅਤੇ ਵਿਤਰਿਤ ਟੂਲਜ਼ ਨੂੰ ਮਾਸਟਰ ਕਰਕੇ ਬਹੁ-ਚੇਨ ਭਵਿੱਖ ਨੂੰ ਅਪਣਾਓ ਅਤੇ ਡਿਜੀਟਲ ਮਾਲਕੀਆਨ ਦੀ ਪੂਰੀ ਸੰਭਾਵਨਾ ਨੂੰ ਖੋਲ੍ਹੋ।