Overgangen fra å forstå kryptovalutakonsepter til å aktivt delta i den digitale økonomien markerer et betydelig skritt for enhver investor. Mens det å holde digitale eiendeler historisk har vært den primære strategien for mange, tilbyr modningen av blokkjedeteknologi nå direkte muligheter til å utnytte kapital. Integreringen av staking og desentraliserte finansprotokoller direkte i selvforvaltede lommebøker har bygget bro mellom teoretisk kunnskap og praktisk anvendelse. Brukere trenger ikke lenger å stole på sentraliserte mellomledd for å få tilgang til sofistikerte finansielle verktøy.

I stedet for å la eiendeler ligge ubrukt, kan enkeltpersoner nå engasjere seg med nettverk som krever kapital for å fungere. Denne deltakelsen driver blokkjedenes infrastruktur selv eller gir nødvendig likviditet til finansmarkedene. Resultatet er en overgang fra passiv akkumulering til aktiv nettverksdeltakelse. Denne utviklingen plasserer ansvaret og belønningene direkte i hendene på eiendelens eier. Den forvandler lommeboken fra en enkel lagringsenhet til et kontrollsenter for digital finans.

Arkitekturen i desentralisert finans

Desentralisert finans, vanligvis kalt DeFi, representerer en samling av finansielle produkter som opererer på tillatelsesløse nettverk. I motsetning til tradisjonell finans, som er avhengig av banker og meglere som portvoktere, bruker DeFi programvare for å automatisere disse funksjonene. Det sentrale målet er å gjenskape og forbedre eldre finansielle tjenester som lån, utlån og handel uten behov for en sentral myndighet.

Automatisering med smarte kontrakter

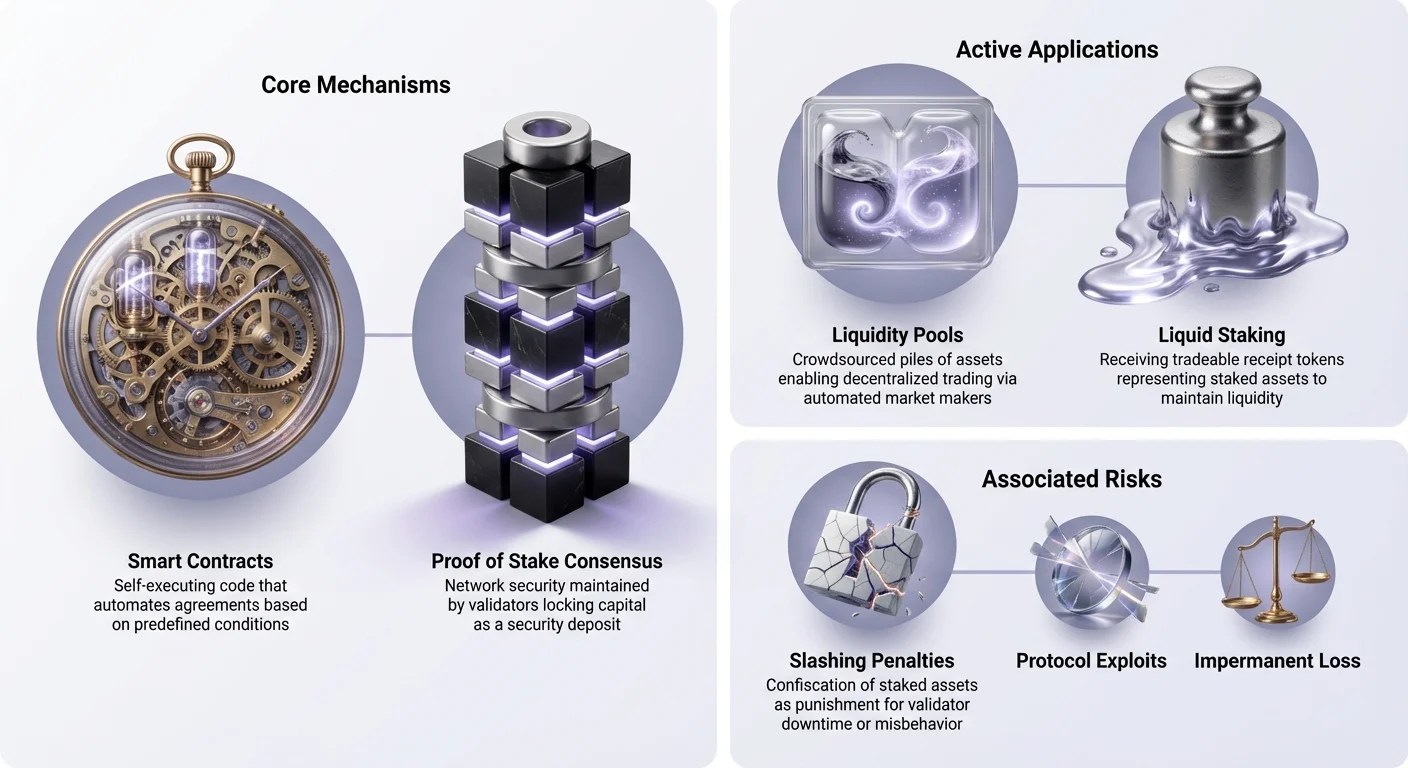

Motoren som driver disse finansielle applikasjonene, er den smarte kontrakten. Dette er selvutførende kontrakter der vilkårene i avtalen er direkte skrevet inn i linjer med kode. Når en bruker interagerer med en DeFi-protokoll, stoler de ikke på en bankleder eller bedrifts policy. De interagerer med et deterministisk program som utfører nøyaktig som det er designet.

Denne automatiseringen fjerner menneskelig feil og bias fra ligningen. For eksempel bestemmes rentenivåene i en utlånsprotokoll ofte algoritmisk basert på tilbud og etterspørsel. Hvis mange brukere tilbyr en eiendel, men få låner den, synker renten for å oppmuntre til lån. Omvendt, hvis etterspørselen er høy, stiger rentene for å tiltrekke flere utlånere. Denne dynamiske justeringen skjer øyeblikkelig og gjennomsiktig på blokkjeden.

Tillatelsesløse utlånssystemer

En av de mest fremtredende brukstilfellene i denne arkitekturen er desentralisert utlån. I dette systemet setter brukere kryptovaluta inn i en smart kontrakt-pulje. Disse eiendelene blir tilgjengelige for andre brukere å låne. Den tydelige fordelen her er elimineringen av kredittsjekker og geografiske barrierer. Alle med internettforbindelse og en lommebok kan delta som enten utlåner eller låner.

For å håndtere risiko uten menneskelig tilsyn er disse lånene vanligvis overkollateralisert. Dette betyr at en låner må sette inn mer verdi enn de planlegger å ta ut. Hvis verdien av kollateralen faller under en spesifikk terskel, likviderer den smarte kontrakten automatisk eiendelen for å betale tilbake lånet. Dette sikrer långiverens kapital uten behov for inkassobyråer eller juridisk inngripen.

Mekanismene bak konsensus og staking

Mens DeFi gjenskaper finansielle tjenester, er staking grunnleggende for driften av blokkjeden selv. Det er prosessen som Proof of Stake-nettverk bruker for å opprettholde sikkerhet og enighet. Staking sammenlignes ofte med en høyrentekonto, men de underliggende mekanismene er vidt forskjellige. Det involverer aktiv deltakelse i nettverkets konsensusprotokoll i stedet for bare å låne penger til en bank.

Grunnleggende om Proof of Stake

Proof of Stake (PoS) oppsto som et alternativ til den energikrevende Proof of Work-mekanismen som brukes av Bitcoin. I et PoS-system velges nettverksvaliderere til å opprette nye blokker og bekrefte transaksjoner basert på mengden kryptovaluta de har låst, eller «staket», i nettverket. Denne stakede kapitalen fungerer som et sikkerhetsdepositum. Det sikrer at validerere har en økonomisk interesse i å følge reglene.

Hvis en validerer forsøker å validere svindeltransaksjoner eller angriper nettverket, kan deres stakede eiendeler straffes. Dette skaper et sterkt økonomisk insentiv for ærlig oppførsel. Jo flere eiendeler som er staket på et nettverk, desto dyrere og vanskeligere blir det for en enkelt aktør å kompromittere systemet. Dette forholdet mellom økonomisk verdi og nettverkssikkerhet er hjørnesteinen i moderne blokkjedesign.

Valideringsinsentiver og delegasjon

For tjenesten sin til nettverket mottar validerere belønninger. Disse belønningene kommer typisk fra to kilder: ny utstedelse av mynter (inflasjon) og transaksjonsgebyrer betalt av brukere. Dette etablerer en sirkulær økonomi der nettverket betaler de som sikrer det. Imidlertid krever drift av en valideringsnode ofte teknisk ekspertise og betydelig maskinvare.

For å gjøre staking tilgjengelig for alle, tillater de fleste PoS-nettverk delegasjon. Denne prosessen lar vanlige brukere bidra med tokenene sine til en validerer de velger, uten å gi fra seg forvaltningen av eiendelene sine. Validereren utfører det tekniske arbeidet, og belønningene deles med delegatene. Dette systemet demokratiserer tilgangen til nettverksbelønninger, og lar enhver med en kompatibel lommebok tjene avkastning mens de bidrar til blokkjedesikkerhet.

Utviklingen av avkastning: Liquid staking og restaking

En betydelig begrensning ved tradisjonell staking er illikviditet. Når eiendeler er staket, er de låst i protokollen, ofte i dager eller uker. I denne perioden kan brukeren ikke handle, selge eller bruke den kapitalen til andre muligheter. Denne mulighetskostnaden førte til utviklingen av liquid staking, en løsning som frigjør verdien av stakede eiendeler.

Løse likviditetsbegrensninger

Liquid staking-protokoller aksepterer en brukers innskudd og staker det på deres vegne. Som motytelse utsteder protokollen en «kvitteringstoken» eller Liquid Staking Token (LST) som representerer det underliggende innskuddet og de akkumulerende belønningene. For eksempel, hvis en bruker setter inn Ether i en liquid staking-leverandør, mottar de en token som holder tilsvarende verdi.

Den kritiske innovasjonen er at denne nye tokenen er fullt overførbar og omsettelig. Brukere kan holde LST-en for å akkumulere staking-belønninger, eller bruke den i det bredere DeFi-økosystemet. Den kan brukes som kollateral for et lån eller handles på en børs. Dette lar deltakerne tjene staking-avkastning uten å ofre evnen til å gå inn i eller ut av posisjoner etter som markedsforholdene endres.

Oppgangen til restaking

Bygget på grunnlaget fra liquid staking, har et nyere konsept kjent som restaking dukket opp. Restaking lar validerere bruke sin stakede kapital til å sikre flere protokoller samtidig. Tradisjonelt er stake forpliktet til ett enkelt nettverk. Restaking-protokoller muliggjør at den samme kapitalen gir sikkerhet for ytterligere tjenester, som datatilgjengelighetslag, oracle-nettverk eller broer.

Denne mekanismen forbedrer kapital effektiviteten betydelig. Validerere kan tjene belønninger fra hovedblokkjeden og ytterligere belønninger fra de sekundære tjenestene de sikrer. Det skaper et marked for desentralisert tillit, der nye applikasjoner kan «leie» sikkerhet fra et etablert valideringsett i stedet for å starte sitt eget fra bunnen av. Imidlertid kommer denne økte nytteverdien med økt ansvar, da validerere må følge reglene til alle tilkoblede protokoller.

Desentraliserte børser og markedsstruktur

Evnen til å handle eiendeler uten en mellommann er en annen søyle i on-chain-økonomien. Desentraliserte børser (DEXer) endrer fundamentalt hvordan markeder er strukturert. I tradisjonelle markeder kontrollerer sentraliserte enheter ordboken og forvalter eiendelene. DEXer erstatter dette med automatiske markedsmakere og likviditetspuljer.

Automatisert likviditetsprovisjon

En likviditetspulje er i hovedsak en haug med midler låst i en smart kontrakt. Brukere, kjent som likviditetsprovidere (LP-er), setter inn par med eiendeler i disse pujlene. For eksempel kan en LP sette inn lik verdi av en stablecoin og en volatil kryptoeiendel. Når en trader vil bytte en token mot den andre, handler de mot pujlen i stedet for en spesifikk motpart.

Den smarte kontrakten justerer prisen automatisk basert på forholdet mellom eiendelene i pujlen. Som motytelse for å tilby kapitalen som gjør handel mulig, tjener likviditetsprovidere en andel av handelsgebyrene. Denne modellen crowdsourcer effektivt rollen som markedsmaker. Den lar enhver tjene gebyrer på sine ubrukte eiendeler, forutsatt at de er villige til å akseptere de spesifikke risikoene knyttet til automatisert markedsmaking.

Eliminere motpartyrisiko

Den primære fordelen med denne modellen er elimineringen av forvaltningsrisiko. Når du handler på en sentralisert børs, må brukere sette inn midler i en lommebok kontrollert av selskapet. Hvis det selskapet mislykkes eller blir hacket, går ofte brukernes midler tapt. På en DEX skjer handelen direkte mellom brukerens lommebok og den smarte kontrakten.

På ingen tidspunkt tar en tredjepart kontroll over eiendelene. Denne «non-custodial»-tilnærmingen stemmer overens med den bredere etosen i kryptovaluta. Den sikrer at markedsadgangen forblir åpen og tillatelsesløs. Det er ingen kontofrysing, uttaksgrenser eller identitetsverifiseringshinder for å handle. Koden styrer interaksjonen og sikrer gjennomsiktighet og lik adgang for alle deltakere uavhengig av deres plassering eller status.

Navigere risikoer i on-chain-finans

Mens mulighetene for inntjening og deltakelse er omfattende, følges de av distinkte risikoer. Fraværet av mellomledd betyr at det ikke finnes kundestøtte for å reversere en transaksjon eller en forsikringsfond for å dekke driftsfeil. Å forstå disse risikoene er en forutsetning for sikker deltakelse i staking og DeFi.

Tekniske og kontraktsmessige sårbarheter

Den mest utbredte risikoen i DeFi er svikt i smarte kontrakter. Mens kode er objektiv, er den skrevet av mennesker og kan inneholde feil. Hackere analyserer ofte open-source-kontrakter for å finne smutthull som lar dem tappe midler. Selv auditerte prosjekter – de som er gjennomgått av sikkerhetsselskaper – kan lide av utnyttelser. En «rug pull» er et annet ondsinnet scenario der utviklere bevisst legger inn bakdører i koden for å stjele brukermidler.

Brukere må også være på vakt mot «phishing»-DApps. Dette er svindelnettsteder designet for å se nøyaktig ut som legitime finansprotokoller. Hvis en bruker kobler lommeboken sin til et phishing-nettsted, kan de utilsiktet signere en transaksjon som gir angriperen tillatelse til å tappe eiendelene deres. Å verifisere URL-er og bruke pålitelige bokmerker er essensielle sikkerhetsvaner for alle som navigerer i dette rommet.

Driftsrisikoer i staking

Staking medfører sine egne risikoer, primært sentrert rundt «slashing». Slashing er straffemekanismen som brukes av PoS-nettverk for å straffe dårlig oppførsel. Hvis en validerer er frakoblet for lenge eller validerer feil transaksjoner, kan nettverket konfiskere en del av de stakede tokenene. Denne straffen påvirker både validereren og brukerne som har delegert til dem.

Videre er likviditet en viktig betraktning. Standard staking pålegger ofte en streng ubindingperiode. I denne perioden, som kan vare i uker, kan eiendeler ikke tas ut eller selges. Hvis markedet krasjer under en ubindingperiode, er brukeren tvunget til å holde eiendelen til opplåsingen er fullført. Liquid staking mildner dette, men introduserer smart kontraktrisiko knyttet til liquid staking-leverandøren.

| Risikokategori | Staking | DeFi / Yield Farming |

|---|---|---|

| Kapitaltap | Slashing-hendelser (validatorfeil) | Feil eller utnyttelser i smarte kontrakter |

| Likviditet | Låst under ubindingperiode | Generelt likvid (med mindre spesifisert) |

| Kompleksitet | Lav (naturlig) til middels (liquid) | Høy (midlertidig tap, strategier) |

Lommeboken som kontrollsenter

Den selvforvaltede lommeboken har utviklet seg fra en passiv hvelv til det primære grensesnittet for Web3-økonomien. Den fungerer som broen mellom brukeren og de ulike blokkjedprotokollene. Ved å kontrollere sine egne private nøkler beholder brukere absolutt myndighet over eiendelene sine. Denne kontrollen er grunnlaget som all desentralisert interaksjon er bygget på.

Betydningen av selvforvaltning

«Not your keys, not your coins» forblir et definerende mantra i bransjen. Når eiendeler etterlates på en sentralisert børs, holder brukeren i hovedsak en IOU. Børsen bestemmer når uttak behandles og hvilke eiendeler som støttes. En selvforvaltet lommebok fjerner denne avhengigheten. Den gir brukeren mulighet til å interagere direkte med blokkjeden.

Denne autonomien er kritisk for å få tilgang til DeFi og staking. De fleste desentraliserte applikasjoner tillater generelt ikke tilkoblinger fra sentraliserte børs-kontoer. For å bruke en DEX, stake i en protokoll eller stemme i en DAO, må man koble til via en personlig lommebok. Dette plasserer hele spekteret av finansiell nytte direkte i hendene på individet, og fjerner friksjonen fra mellomleddsgodkjenning.

Kobling til protokoller

Moderne lommebøker har integrerte nettlesere eller tilkoblingsprotokoller som WalletConnect for å strømlinjeforme interaksjoner. Når en bruker besøker en DeFi-applikasjon, fungerer lommeboken som en digital identitet og signeringsenhet. Applikasjonen ber om tillatelse til å se saldoer eller initiere transaksjoner, og lommeboken krever at brukeren godkjenner hver handling.

Dette håndtrykket sikrer at brukeren forblir i kontroll over hver overføring. Integreringen har blitt så sømløs at staking ofte bare krever noen få trykk i lommeboksgrensesnittet selv. Mange lommebøker tilbyr nå native staking-funksjoner, der de komplekse backend-interaksjonene med smarte kontrakter abstraheres bort til en enkel «Stake»-knapp. Dette senker inngangsterskelen og lar ikke-tekniske brukere delta i komplekse inntjeningsstrategier.

Konklusjon

Integreringen av staking og desentralisert finans i forbrukerlommebøker representerer en modning av kryptovalutaøkosystemet. Den flytter bransjen utover spekulasjon og inn i realm av funksjonell nytte. Ved å utnytte smarte kontrakter kan brukere nå få tilgang til finansielle tjenester som er gjennomsiktige, automatiske og tillatelsesløse. Enten gjennom å sikre et nettverk via staking eller tilby likviditet på en desentralisert børs, er mulighetene for å sette kapital i arbeid enorme og tilgjengelige.

Imidlertid medfører denne økte makten et høyere nivå av ansvar. Risikoene for feil i smarte kontrakter, slashing-straffer og driftsfeil er reelle og må håndteres gjennom utdanning og årvåkenhet. Overgangen til selvforvaltning fjerner sikkerhetsnettet fra tradisjonell finans og plasserer ansvaret for sikkerhet firkantet på individet. Etter som teknologien fortsetter å utvikle seg, vil skillet mellom en enkel lommebok og en omfattende finansinstitusjon fortsette å vises.

Selvforvaltede lommebøker forvandler passive eiere til aktive deltakere ved å koble eiendeler direkte til avkastningsbærende protokoller.