Kryptovalutaer har utviklet seg betydelig fra sine opprinnelser som eksperimentelle digitale eiendeler. Mens mange markedsdeltakere ser på digitale valutaer primært som investeringsverktøy for langsiktig holding, fortsetter nytteverdien av disse eiendelene som et byttemiddel å utvide. Muligheten til å transaksjonere direkte mellom brukere uten sentraliserte mellomledd var den grunnleggende løften i blokkjedeteknologi. I dag realiseres den løften gjennom et voksende økosystem av handlere, integrerte betalingsløsninger og sofistikerte lommebokteknologier som letter daglig handel.

Reisen mot kommersiell adopsjon av krypto spores ofte tilbake til 22. mai 2010. På denne datoen byttet en tidlig entusiast vellykket 10 000 bitcoins mot to pizzaer. Denne hendelsen, som nå feires årlig som Bitcoin Pizza Day, markerte den første dokumenterte utvekslingen av kryptovaluta mot konkrete varer. Den etablerte en presedens for at digitale eiendeler kunne ha reell kjøpekraft i den virkelige verden. Siden det øyeblikket har infrastrukturen som støtter disse transaksjonene modnet fra forum-basert byttehandel til en strømlinjeformet global økonomi.

Moderne bruk av krypto involverer mer enn bare direkte overføringer mellom enkeltpersoner. Det omfatter et bredt spekter av betalingskanaler, fra direkte aksept hos handlere til debetkort som konverterer krypto til fiat-valuta ved salgsstedet. Store nettbutikker, reisebestillingsplattformer og digitale tjenesteleverandører integrerer nå disse betalingsmetodene. Denne endringen lar brukere utnytte sin digitale formue til alt fra å bestille internasjonale flyvninger til å kjøpe videospill eller husholdningsartikler.

Mekanikkene bak digitale transaksjoner

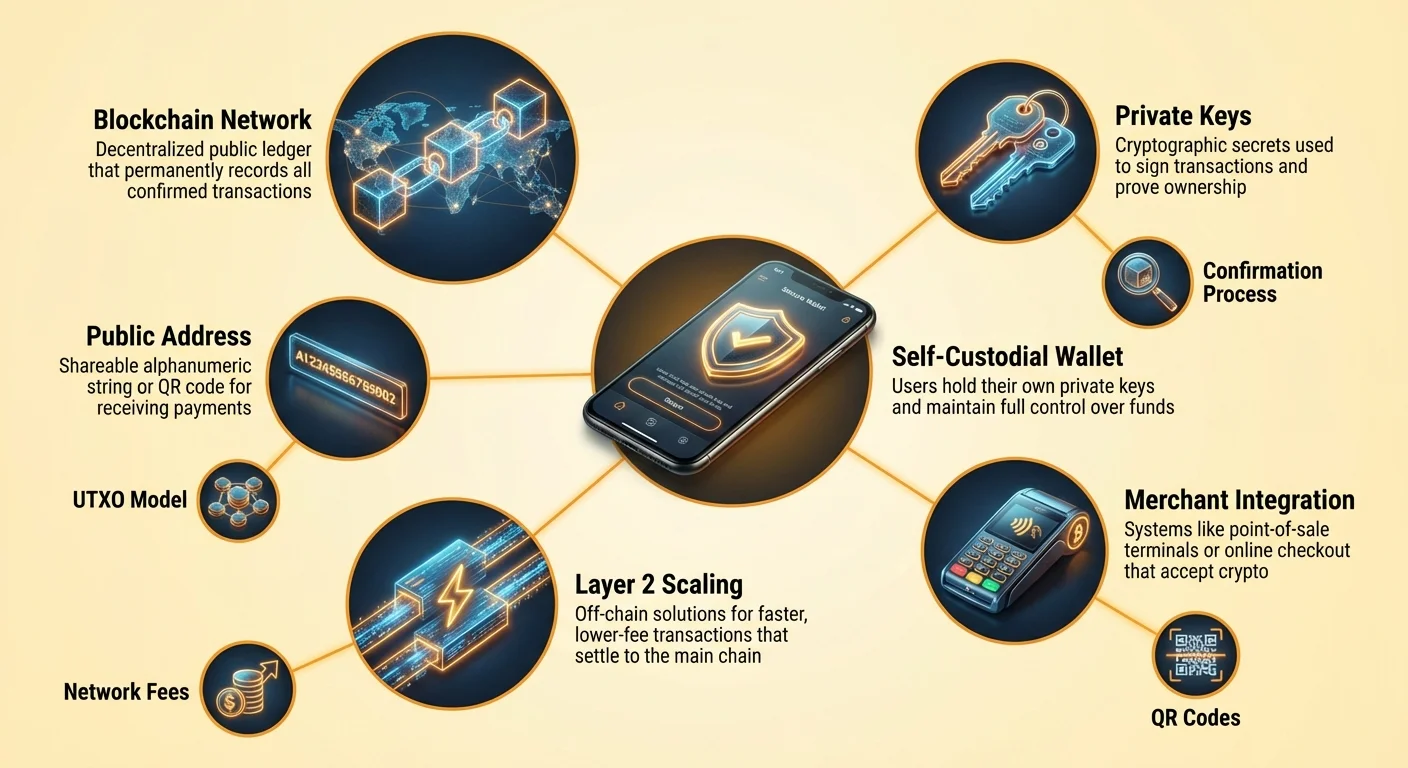

Å forstå hvordan man bruker kryptovaluta krever kunnskap om de underliggende transaksjonsmekanismene. I motsetning til å dra et kredittkort, som autoriserer et trekk av midler fra en bank, er en krypto-transaksjon et skyv av digital verdi. Brukeren sender aktivt eiendelene til handlaren. Denne prosessen starter med mottakerens adresse. En Bitcoin-adresse fungerer på samme måte som et kontonummer på en bank eller en e-postadresse for penger. Det er en unik streng av alfanumeriske tegn som identifiserer destinasjonen for midlene.

Adresseformater og QR-koder

I et detailj- eller nettbutikkmiljø er det upraktisk og feilutsatt å skrive en lang streng med tilfeldige tegn manuelt. For å løse dette, støtter bransjen seg tungt på Quick Response (QR)-koder. Disse to-dimensjonale strekkodene koder inn destinasjonsadressen og ofte det spesifikke beløpet som kreves for kjøpet. Når en bruker skanner en handlers QR-kode med sin mobile lommebokapp, fylles feltene for destinasjon og beløp automatisk ut. Dette reduserer friksjonen i transaksjonen til noen få sekunder, sammenlignbart med å trykke på et kontaktløst kort.

Adresseformater har også utviklet seg for å forbedre effektivitet og redusere gebyrer. Eldre adresser som starter med tallet «1», erstattes av nyere formater som SegWit (starter med «3» eller «bc1») og Taproot (starter med «bc1p»). Disse moderne formatene er optimalisert for å ta opp mindre plass i blokkjedens datastruktur. Denne optimaliseringen er avgjørende for daglig bruk fordi mindre transaksjonsstørrelser ofte korrelerer med lavere nettverksgebyrer. Å bruke det mest oppdaterte adresseformatet som støttes av en lommebok kan resultere i betydelige kostnadsbesparelser over tid.

Rolle til offentlige og private nøkler

I kjernen av enhver brukstransaksjon ligger forholdet mellom offentlige og private nøkler. Den offentlige nøkkelen brukes til å derivere adressen som du deler med handlere for å motta varer eller refusjoner. Det er trygt å dele denne informasjonen. Den private nøkkelen fungerer imidlertid som den digitale signaturen som autoriserer bevegelsen av midler. Når en bruker trykker «send» i lommeboken, bruker programvaren den private nøkkelen til å signere transaksjonen matematisk.

Denne signaturen beviser eierskap av midlene uten å avsløre den private nøkkelen selv. Det er det kryptografiske ekvivalentet til å signere en sjekk, men med matematisk sikkerhet som ikke kan forfalskes. For brukeren betyr dette at sikkerhet er av høyeste prioritet. Hvis den private nøkkelen mistes, blir midlene utilgjengelige. Hvis den stjeles, har tyven full kontroll. Moderne lommebøker håndterer disse nøklene automatisk, ofte ved å kryptere dem på enheten og la brukere sikkerhetskopiere dem via en gjenopprettingsfrase eller skytjeneste.

Lommebokvalg for aktive brukere

Å velge riktig grensesnitt er kritisk for alle som planlegger å bruke kryptovaluta til daglige kjøp. En lommebok er ikke en lagringsbeholder for mynter, men snarere et nøkkelhåndteringsverktøy. Den lagrer legitimasjonen som kreves for å få tilgang til midler som finnes på blokkjeden. For hyppig bruk prioriterer brukere vanligvis bekvemmelighet og hastighet, noe som fører til andre valg enn langsiktige investorer som prioriterer kald lagring.

Programvare- vs. maskinvarelommebøker

Programvarelommebøker, ofte kalt «hot wallets», finnes som apper på mobile enheter eller skrivebord. Dette er de primære verktøyene for daglig bruk fordi de alltid er koblet til internett og klare til å sende transaksjoner. En mobilapp lar en bruker bære saldoen i lommen, noe som gjør det enkelt å skanne QR-koder på en kaffebar eller kasse. De balanserer sikkerhet og nytte, og tilbyr funksjoner som biometrisk pålogging for å forhindre uautorisert tilgang hvis telefonen låses opp.

Maskinvarelommebøker, eller «cold wallets», er fysiske enheter som holder private nøkler offline. Selv om de tilbyr det høyeste sikkerhetsnivået mot nettbaserte trusler, er de mindre praktiske for å kjøpe en kopp kaffe. For å bruke fra en maskinvarelommebok må brukeren koble enheten til en datamaskin eller telefon og fysisk godkjenne transaksjonen. Derfor adopterer mange brukere en trinnvis tilnærming: holde store besparelser i en maskinvarelommebok og overføre mindre «lommepenger» til en mobil programvarelommebok for daglig bruk.

Forvaltede vs. selvforvaltede løsninger

Skillet mellom forvaltede og selvforvaltede lommebøker er grunnleggende for etikken bak å bruke krypto. En selvforvaltet lommebok plasserer brukeren i full kontroll. De private nøklene genereres og lagres på brukerens enhet. Ingen tredjepart kan fryse kontoen, nekte en transaksjon eller pålegge grenser for bruk. Dette stemmer overens med konseptet digitalt kontanter. Brukeren er den eneste forvalteren og bærer fullt ansvar for sikkerhetskopiering og sikkerhet.

Forvaltede lommebøker tilbys av sentraliserte børser eller tredjeparts-tjenester. I denne modellen holder tjenesteleverandøren nøklene, og brukeren logger inn med brukernavn og passord. Denne opplevelsen etterligner tradisjonell banking. Selv om det kan tilby enklere kontooppretting hvis et passord mistes, introduserer det motpartsrisiko. Leverandøren kan stoppe uttak eller blokkere betalinger. For daglig bruk foretrekkes ofte selvforvaltede lommebøker for å sikre at midler er tilgjengelige 24/7 uten tillatelse fra en sentral myndighet.

| Lommeboktype | Kontrollnivå | Beste brukstilfelle | Risikofaktor |

|---|---|---|---|

| Selvforvaltet app | Full bruker kontroll | Daglig bruk & aktiv nytte | Brukerfeil (tapte nøkler) |

| Maskinvarelommebok | Full bruker kontroll | Langsiktig sparing & sikkerhet | Fysisk tap av enhet |

| Forvaltet konto | Tredjeparts kontroll | Handle & fiat inn/ut-ramper | Plattformfrys eller hack |

Forstå transaksjonskostnader

Hver transaksjon på en offentlig blokkjede som Bitcoin pådrar seg et nettverksgebyr. I motsetning til kredittkortnettverk der gebyrer belastes handlaren, betales krypto-nettverksgebyrer av avsenderen. Disse gebyrene bestemmes ikke av dollarverdien av transaksjonen, men av datastørrelsen til transaksjonen i bytes. Dette skillet er vitalt for alle som bruker krypto regelmessig. Å sende 10 dollar verdt bitcoin kan koste det samme i gebyrer som å sende 1 million dollar hvis datastørrelsen er identisk.

UTXO-modellen forklart

For å forstå datastørrelse må man forstå Unspent Transaction Output (UTXO)-modellen. Bitcoin fungerer på samme måte som fysisk kontanter i denne sammenhengen. Hvis en bruker har mottatt tre separate betalinger på 0,5 BTC, 0,2 BTC og 0,3 BTC, holder de tre distinkte «digitale mynter» eller UTXOer. Hvis de ønsker å kjøpe en vare som koster 0,9 BTC, må lommeboken pakke disse tre inngangene sammen for å danne betalingen.

Å pakke flere innganger øker datastørrelsen til transaksjonen, noe som igjen øker gebyret. Omvendt, hvis en bruker har en enkelt UTXO verdt 1,0 BTC, krever bruk av 0,9 BTC bare én inngang, noe som resulterer i en mindre transaksjonsstørrelse og lavere gebyr. Aktive brukere bør være klar over at mottak av mange små mikotransaksjoner (som mining-utbetalinger eller faucet-belønninger) kan føre til høyere gebyrer senere når de prøver å bruke de akkumulerte midlene. Dette kalles ofte «dust»-problemet.

Tilpasse gebyrer etter hastegrad

Nettverksgebyrer svinger basert på tett trafikk. Når mange prøver å transaksjonere samtidig, blir blokkplass premium eiendom. Brukere byr på denne plassen via det vedlagte gebyret. De fleste selvforvaltede lommebøker lar brukere tilpasse dette gebyret basert på hastegrad. Hvis et kjøp må bekreftes umiddelbart, kan brukeren velge en «Rask» eller «Prioritert» gebyrsats. Dette fester en høyere insentiv for minera å inkludere transaksjonen i neste blokk.

For mindre hastepregede overføringer, som å flytte midler mellom personlige lommebøker eller betale en handler som aksepterer ubekreftede transaksjoner, kan brukere velge en «Øko» eller «Sakte» innstilling. Dette skaper en betydelig mulighet for kostnadsbesparelse. Å betale et høyt gebyr er unødvendig hvis mottakeren ikke krever umiddelbar bekreftelse. Avanserte brukere kan til og med sette egne gebyrsatser målt i satoshis per byte, og sikre at de aldri betaler for mye for blokkjedeplass.

Integrerte handelsløsninger

Landskapet for steder å bruke kryptovaluta har vokst dramatisk. Mens direkte aksept er gullstandarden, har bro-løsninger fylt hullene og lar kryptoeiere handle nesten overalt. Direkte aksept skjer når en handler integrerer en kryptobetalingsprosessor eller håndterer sin egen lommebok-infrastruktur. Dette er vanlig i teknologitunge sektorer, men utvides til reise, luksusvarer og generell detaljhandel.

Direkte kryptoaksept

Prominente nettbutikker har integrert kryptobetalinger direkte i sine kasserutiner. Store elektronikkbutikker og generelle markedsplasser lar brukere velge kryptovaluta som betalingsmetode ved siden av kredittkort. I reisebransjen fungerer spesialiserte bestillingsplattformer som krypto-native byråer. Disse tjenestene lar reisende bestille fly, hoteller og overnattinger ved å bruke dusinvis av forskjellige digitale eiendeler.

Fordelen med å bruke disse direkte kanalene er ofte tilgjengeligheten av lojalitetsprogrammer. Noen krypto-reisesider tilbyr belønninger tilbake i kryptovaluta, og skaper en sirkulær økonomi der bruk genererer mer krypto. Videre unngår direkte betaling ofte valutavekslingsgebyrer knyttet til bruk av kredittkort internasjonalt. Transaksjonen er grenseoverskridende og avregnes mellom brukeren og handlaren uten valutakonverteringsmellledd som tar en andel.

Gavekortbroen

For detailhandlere som ennå ikke aksepterer digitale eiendeler direkte, fungerer gavekort som en effektiv bro. Integrerte lommeboksfunksjoner og frittstående markedsplasser lar brukere kjøpe gavekort for tusenvis av store merker ved å bruke kryptovaluta. Dette åpner effektivt hele detailøkosystemet for kryptobruk. En bruker kan konvertere bitcoin til et digitalt gavekort for en dagligvarebutikk, klesforhandler eller restaurantkjede umiddelbart.

Denne metoden er spesielt nyttig for daglige nødvendigheter. Mens en lokal supermarked kanskje ikke har en Bitcoin-point-of-sale-terminal, aksepterer de nesten helt sikkert sine egne gavekort. Prosessen i moderne lommebøker er sømløs: brukeren velger merke og beløp, betaler i krypto og mottar en strekkode på skjermen som kan skannes ved den fysiske kassen. Denne omgangen muliggjør en «bankfri» livsstil der kryptomidler dekker vanlige leveomkostninger.

Valutaenheter og verdiforståelse

Etter som verdien av en enkelt enhet kryptovaluta som Bitcoin har steget til titusener av dollar, har praktikaliteten ved å prise dagligvarer i hele mynter avtatt. Det er kognitivt vanskelig for forbrukere å vurdere prisen på en kaffe til 0,00015 BTC. Dette problemet kalles enhetsbias. Mennesker foretrekker naturlig hele tall og kan slite med høy-presisjons desimaler.

Tenk i satoshis

For å løse dette, adopterer økosystemet i økende grad «satoshi» eller «sat» som en standard enhet for handel. Én bitcoin kan deles i 100 millioner satoshis. Denne deleligheten tillater granulær prising uten uhåndterlige desimaler. I stedet for å prise en vare til 0,00005000 BTC, kan den enkelt prises til 5000 sat. Denne endringen hjelper til med å tilpasse kryptopricing nærmere tradisjonell fiat-matematikk, og gjør det enklere for brukere å vurdere verdi med et blikk.

Lommebøker tilpasser seg denne endringen ved å tilby visningsinnstillinger som veksler mellom BTC og sat. For daglig bruk hjelper det å vise saldoer i sat brukere med å føle at de transaksjonerer med håndterbare enheter i stedet for mikroskopiske fraksjoner av en høyt verdsatt eiendel. Denne psykologiske endringen er avgjørende for overgangen av krypto fra et verdilagring til et byttemiddel.

Delte lommebøker for husholdningsbruk

For familier eller organisasjoner som håndterer et budsjett i kryptovaluta, tilbyr delte lommebøker en robust løsning. Også kjent som multisig (multi-signatur)-lommebøker, krever disse godkjenning fra flere enheter for å autorisere en transaksjon. Denne digitale strukturen speiler en felles bankkonto, men med programmerbare regler som forbedrer sikkerhet og tilsyn.

I et husholdningsmiljø kan en delt lommebok konfigureres som en «2-av-3»-ordning. De tre deltakerne kan være to partnere og en sikker backup-enhet. For å bruke midler må to av de tre nøklene signere transaksjonen. Denne oppsettet lar enten partner initiere et kjøp, men krever at den andre partneren (eller backupen) godkjenner det hvis regelen er streng, eller det kan settes opp til å kreve konsensus for store kjøp.

Denne mekanismen beskytter mot «ensidig feilpunkt»-problemet. Hvis én person mister telefonen eller private nøkkel, går ikke midlene tapt fordi de gjenværende deltakerne fortsatt kan flytte eiendelene. Det forhindrer også impulsiv bruk eller tyveri, da en tyv må kompromittere flere enheter og sikkerhetskoder samtidig for å tømme lommeboken.

Sikkerhet og personvern i transaksjoner

Å bruke kryptovaluta etterlater en permanent logg på den offentlige blokkjeden. I motsetning til en bankutskrift som er privat for kontoinnehaveren, er blokkjedetransaksjoner synlige for alle med internettforbindelse. Denne transparensen er et trekk ved teknologien som sikrer tillit og verifiserbarhet, men den pålegger brukeren et ansvar for å håndtere personvernet sitt.

Adresseehåndtering

En best practice for personvern er å unngå gjenbruk av adresser. Hvis en bruker mottar all inntekt og gjør alle kjøp fra én enkelt adresse, blir det trivielt for en observatør å kartlegge hele det finansielle livet deres. Moderne HD (hierarkisk deterministiske) lommebøker håndterer dette automatisk ved å generere en ny adresse for hver ny transaksjon. Når man mottar veksel fra et kjøp, sender lommeboken den til en nyopprettet vekseladresse i stedet for den opprinnelige avsenderadressen.

Dette skaper et «flyttende mål» som maskerer brukerens totale beholdning. Selv om transaksjonene fortsatt er offentlige, blir det betydelig vanskeligere å koble dem alle til én identitet. Brukere bør verifisere at lommebokprogramvaren deres støtter denne funksjonen og unngå å gjenbruke gamle adresser for innkommende betalinger.

Unngå betalingsbedrageri

Den irreversible naturen til krypto-transaksjoner betyr at det ikke finnes noe chargeback-mekanisme. Når midler er sendt, kan de ikke kalles tilbake. Dette gjør årvåkenhet mot bedrageri essensiell. Phishing-svindel prøver ofte å lure brukere til å sende midler til feil adresse eller avsløre private nøkler. Angripere kan utgi seg for å være handlerstøtte eller lage falske nettsteder som ser identiske ut med legitime detailhandlere.

Når man bruker, bør brukere alltid dobbeltsjekke URL-en til betalingsportalen. Å bokmerke pålitelige handlere og unngå lenker i uønskede e-poster er kritiske forsvarvaner. I tillegg må brukere være på vakt mot «dobbelt pengene dine»-tilbud eller handlere som krever betaling via direkte melding på sosiale medier. Legitim handel skjer gjennom sikre kassesystemer, ikke via anonyme chatforespørsler.

Rolle til lag 2-skala

Mens baselaget av blokkjeder som Bitcoin gir uovertruffen sikkerhet, kan det være tregt og dyrt for små, hyppige kjøp. Her kommer lag 2-løsninger som Lightning Network inn for brukeren. Disse sekundære protokollene ligger oppå hovedblokkjeden og tillater øyeblikkelige, nesten null-gebyr-transaksjoner.

For en bruker som kjøper en digital nedlasting eller en kaffe, er det upraktisk å vente 10 minutter på blokkbekreftelse. Lag 2-nettverk løser dette ved å skape betalingskanaler mellom brukere. Transaksjoner skjer off-chain og avregnes bare til hovedblokkjeden når det er nødvendig. Dette muliggjør høyt volum, lavverdi-transaksjoner som tidligere var økonomisk ikke levedyktige.

Lommebøker som støtter Lightning eller lignende skalerings teknologier er essensielle for alle som prøver å bruke krypto som en ekte daglig valuta. De gir hastigheten til et kredittkorttrykk med avregningsgarantien til en bæreeiendel. Etter som handleradopsjon av disse lag 2-nodene øker, synker friksjonen ved å betale med krypto fortsatt, og gjør det konkurransedyktig med tradisjonelle fiat-betalingskanaler.

Konklusjon

Økosystemet for å bruke kryptovaluta har modnet til et mangfoldig landskap av lommebøker, handelsløsninger og skalerings teknologier. Bortenfor enkel investering tilbyr digitale eiendeler nå et levedyktig alternativ for daglig handel, drevet av brukervennlige mobile apper og omfattende integrasjon med globale detailhandlere. Uavhengig av om det er gjennom direkte lommebokoverføringer, gavekortbroer eller lag 2-protokoller, er mekanismene for verdioverføring mer tilgjengelige enn noen gang.

Suksess i denne økonomien krever en endring i tankegang – fra passiv holding til aktiv håndtering av nøkler, gebyrer og personvern. Ved å forstå de tekniske nyansene i UTXOer, velge passende selvforvaltede verktøy og praktisere streng sikkerhetshygjene, kan enkeltpersoner gjenvinne kontroll over sine finansielle interaksjoner. Infrastrukturen er på plass; neste steg er at brukere trygt utnytter disse verktøyene for å transaksjonere fritt.

Å bruke krypto er ikke lenger bare en nysgjerrighet, men en praktisk realitet, forutsatt at brukere mestrer verktøyene for selvforvaltning og sikker transaksjons håndtering.