Landskapet for anskaffelse av digitale eiendeler har utviklet seg betydelig utover enkle bankoverføringer til sentraliserte enheter. Etter hvert som kryptovalutamarkedet modnes, har et mangfold av tilgangsmetoder dukket opp for å imøtekomme ulike brukeres behov når det gjelder personvern, kontroll og bekvemmelighet.

Tradere har nå muligheten til å benytte plattformer som prioriterer anonymitet, peer-to-peer-interaksjon og likviditetsaggregering. Å forstå forskjellene mellom disse tilgangspunktene er essensielt for å navigere det moderne kryptomarkedet trygt og effektivt.

Spekteret av digitale eiendelbørser

Kryptovalutaøkosystemet er ikke lenger begrenset til én type handelssted. Brukere kan velge mellom sentraliserte myndigheter, desentraliserte protokoller og direkte peer-to-peer-markedsplasser.

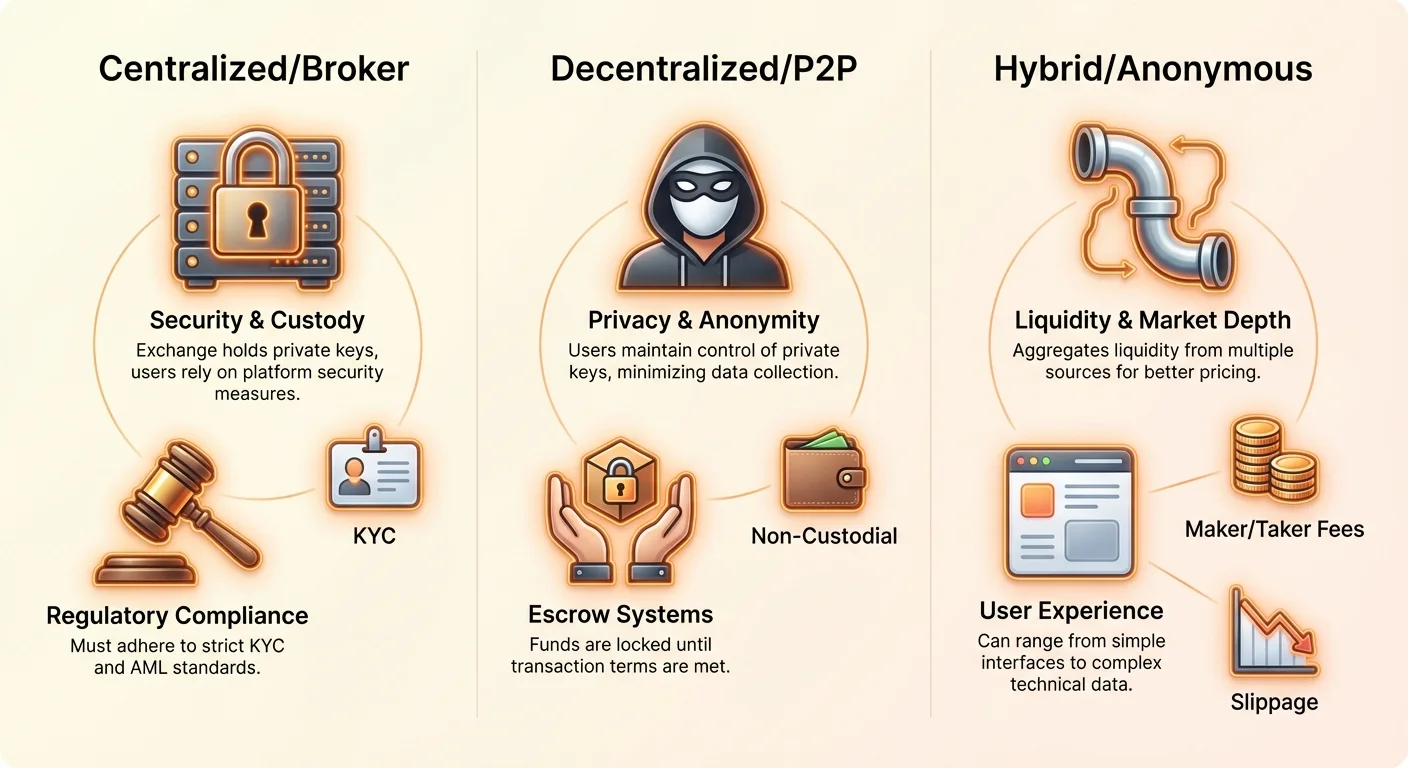

Sentraliserte børser (CEX)

Sentraliserte børser fungerer som tradisjonelle mellomledd. Disse plattformene drives av selskaper som letter kjøp, salg og handel med kryptovalutaer. De tilbyr høy likviditet og brukervennlige grensesnitt, noe som gjør dem til et vanlig inngangspunkt for nybegynnere som konverterer fiat-valuta til krypto. Imidlertid må brukere stole på børsen med midlene sine, noe som introduserer motpartsrisiko.

Desentraliserte børser (DEX)

Desentraliserte børser opererer uten en sentral styringsmyndighet. De lar brukere handle direkte med hverandre gjennom smarte kontrakter på blockchainen. Disse plattformene forbedrer personvern og sikkerhet ved å la brukere beholde kontroll over private nøkler og midler gjennom hele handelsprosessen. De eliminerer behovet for en mellommann, men krever ofte et høyere teknologinivå for effektiv navigering.

Hybride og P2P-modeller

Hybride børser prøver å kombinere den høye likviditeten og brukervennligheten til sentraliserte plattformer med sikkerhets- og personvernsfordelene til desentraliserte systemer. Peer-to-peer (P2P)-børser tar en annen tilnærming ved å letter direkte handler mellom brukere. Disse plattformene matcher kjøpere og selgere som forhandler vilkår uavhengig, ofte ved bruk av escrow-systemer for å sikre transaksjonen til begge parter er fornøyde.

Mekanikkene bak anonyme handelsplattformer

Anonyme kryptobørser henvender seg til tradere som prioriterer personvern fremfor alt annet. Disse plattformene letter kjøp, salg og handel med digitale eiendeler med minimal eller ingen personlig informasjon kreves.

I motsetning til tradisjonelle finansinstitusjoner som strengt følger Know Your Customer (KYC)-regler, bruker anonyme børser ofte ulike teknikker for å skjule brukeridentiteter og transaksjonsdetaljer. Denne tilnærmingen appellerer til personer som ønsker å beskytte sine finansielle data mot tredjepartsobservasjon.

Operasjonelle personverntiltak

For å opprettholde anonymitet minimerer disse plattformene datainnsamling og -lagring. De støtter ofte kun kryptotransaksjoner, og eliminerer behovet for å koble bankkontoer eller oppgi statlig ID.

Mange bruker ikke-forvaltningsmodeller, som sikrer at brukere beholder fullstendig kontroll over private nøkler. Avanserte personvernfunksjoner kan inkludere myntblandingstjenester eller integrasjon av personvernfokuserte nettverk som Tor for å maskere IP-adresser og lokasjonsdata.

Pseudonymitet vs. anonymitet

Det er viktig å skille mellom pseudonymitet og ekte anonymitet. De fleste plattformer tilbyr pseudonymitet, der transaksjoner knyttes til en digital adresse i stedet for en virkelig identitet.

Mens dette gir et lag med personvern, kan avansert blockchain-analyse potensielt spore transaksjoner tilbake til personer hvis de interagerer med compliant fiat-gateways. Ekte anonymitet krever ofte bruk av spesialiserte personvernmynter og rigorøse operative sikkerhetspraksiser fra brukeren.

Peer-to-Peer (P2P)-markedsplasser forklart

Peer-to-peer-børser representerer en fundamental endring i hvordan eiendeler utveksles, ved å bevege seg bort fra automatiske ordrebøker til menneskebasert forhandling. Disse plattformene fungerer som oppslagstavler der kjøpere og selgere poster annonser for kryptohandler.

Brukere kan filtrere tilbud basert på pris, betalingsmetode og selgers omdømme. Denne direkte interaksjonen gir større fleksibilitet når det gjelder oppgjør, og støtter ofte betalingsmetoder som tradisjonelle børser ikke kan behandle.

Escrow-systemers rolle

Tillit er den primære utfordringen i P2P-handel. For å redusere svindelrisiko bruker disse plattformene escrow-tjenester. Når en handel initieres, låses selgerens kryptovaluta i en sikker smart kontrakt eller tredjeparts lommebok eid av plattformen.

Midler frigis kun til kjøperen når selgeren bekrefter at fiat-betalingen er mottatt. Denne mekanismen beskytter begge parter, og sikrer at kjøperen ikke betaler uten å motta mynter og at selgeren ikke frigir mynter uten å motta betaling.

Tvistløsningsmekanismer

Til tross for escrow-beskyttelse kan tvister oppstå. P2P-plattformer tilbyr vanligvis tvistløsningstjenester der plattformadministratorer gjennomgår bevis som betalingskvitteringer og chatlogger for å mekle konflikter.

Dette menneskelige elementet skiller P2P-plattformer fra automatiske desentraliserte børser. Omdømmesystemet er også vitalt, da brukere bygger tillitspoeng basert på historikk med vellykkede handler og responstider, noe som hjelper andre å identifisere pålitelige handels partnere.

Kryptovalutameglere vs. direkte børser

Mens børser letter handel mellom brukere, fungerer kryptovalutameglere som mellomledd som selger eiendeler direkte til kunden. Denne forskjellen endrer handelsdynamikken og gebyrstrukturen fundamentalt.

Megleres operasjonelle modell

Meglerplattformer fungerer som motpart i enhver handel. Når en bruker kjøper Bitcoin fra en megler, kjøper de det fra meglerens lager i stedet for fra en annen trader på et åpent marked.

Dette forenkler prosessen betydelig for nybegynnere, da det ikke er behov for å forstå ordrebøker, likviditetsdybde eller ordertyper. Megleren setter prisen, ofte inkludert et spread, og brukeren utfører transaksjonen umiddelbart.

Fordeler og ulemper ved megleradgang

Den primære fordelen med meglere er enkelhet. De tilbyr ofte integrerte utdanningsressurser og personlig støtte, noe som gjør dem ideelle for de som er nye i markedet. Imidlertid kommer denne bekvemmeligheten vanligvis med en kostnad.

Meglere tar typisk høyere gebyrer enn direkte børser, ofte skjult i spreadet mellom kjøps- og salgspriser. I tillegg har brukere mindre kontroll over spesifikk prisutførelse sammenlignet med handel på en åpen børs med limitordrer.

Hybride plattformer og likviditetsaggregering

Hybride børser representerer en evolusjon i handelsinfrastruktur, og prøver å løse likviditetsfragmenteringsproblemer i desentraliserte markeder samtidig som de opprettholder ikke-forvaltningsmessig sikkerhet.

Disse plattformene bruker ofte aggregeringsteknologi for å skanne flere børser og likviditetspools samtidig. Ved å rute ordre gjennom ulike kilder sikrer aggregerere at tradere får den beste mulige prisen med minimal slippage.

Dette er spesielt nyttig for store ordre som ellers kunne flytte markedsprisen på en enkelt børs. Hybride modeller kan også inkludere off-chain ordrematching med on-chain oppgjør.

Dette gir hastigheten og brukeropplevelsen til en sentralisert børs samtidig som det sikrer at det faktiske oppgjøret av midler skjer på blockchainen, og bevarer fordelene med selvforvaltning.

Gebyrstrukturer på tvers av ulike plattformer

Å forstå kostnadene ved tilgang er avgjørende for å bevare kapital. Ulike tilgangsmetoder bruker varierende gebyrmodeller som kan påvirke lønnsomheten betydelig.

Maker- og taker-gebyrer

På standardbørser kategoriseres gebyrer ofte i «maker»- og «taker»-avgifter. Makers er tradere som plasserer limitordrer som ikke fylles umiddelbart, og tilfører likviditet til ordreboken.

Takers er de som utfører markedsordre som matcher eksisterende ordre, og fjerner likviditet. Børser incentiverer vanligvis makers med lavere gebyrer for å sikre nok likviditet for jevn handel. Anonyme og P2P-børser kan bruke denne modellen eller velge flate gebyrstrukturer avhengig av deres arkitektoniske design.

Nettverks- og servicegebyrer

Utover handelskommisjoner må brukere navigere nettverksgebyrer. Dette er kostnader betalt til minere eller validerere for å behandle transaksjoner på blockchainen.

På ikke-forvaltningsmessige og desentraliserte plattformer er brukere direkte ansvarlige for disse gas-gebyrene, som kan svinge vilt basert på nettverkskongestjon. Sentraliserte meglere og børser kan absorbere noen av disse kostnadene eller pakke dem inn i et flatt uttaksgebyr.

| Gebyrtype | Beskrivelse | Typisk betaler |

|---|---|---|

| Maker-gebyr | Tatt for å tilføre likviditet | Limitordre-plasserer |

| Taker-gebyr | Tatt for å ta likviditet | Markedsordre-plasserer |

| Nettverksgebyr | Betalt til blockchain-validerere | Sender/uttak |

Sikkerhetsprotokoller og forvaltningsmodeller

Sikkerhet er den fremste bekymringen når man velger en tilgangsmetode. Forskjellen mellom forvaltningsmessige og ikke-forvaltningsmessige plattformer dikterer hvem som har det ultimate ansvaret for eiendelsikkerhet.

Forvaltningsmessige sikkerhetstiltak

Sentraliserte børser og meglere opererer som forvaltere. De holder private nøkler til brukermidler. For å sikre disse eiendelene bruker anerkjente plattformer kald lagring, der det store flertallet av midler holdes offline i luftgapede enheter motstandsdyktige mot hacking.

De bruker også multisignaturteknologi, som krever flere godkjenninger for interne overføringer. Brukere på disse plattformene er avhengige av kontobasert sikkerhet som tofaktorautentisering (2FA) og e-postbekreftelser for å beskytte individuelle saldoer.

Ikke-forvaltningsmessig og selvstyre

Anonyme, DEX- og P2P-plattformer går ofte for ikke-forvaltningsmessige modeller som standard. Her er brukeren ansvarlig for sine egne private nøkler og sikkerhet. Dette eliminerer risikoen for at en sentral børs-hack resulterer i tap av brukermidler.

Imidlertid flytter det ansvaret helt til individet. Hvis en bruker mister sin private nøkkel eller gjenopprettingsfrase, er eiendelene uopprettelige. Sikkerhet i denne sammenhengen involverer sikre hardware-lommebøker og rigorøs personlig cybersikkerhetshygjene.

Betalingsgateways rolle

Metoden brukt til å finansiere en krypto-konto påvirker valg av plattform og nivået av personvern betydelig.

Fiat-on-ramps og personvern

Tradisjonelle bankmetoder som wireoverføringer og kredittkort er bredt akseptert på sentraliserte børser og meglere. Disse metodene tilbyr hastighet og bekvemmelighet, men skaper en permanent finansiell sti som knytter brukerens virkelige identitet til deres kryptobeholdninger.

Denne integrasjonen er obligatorisk for å overholde anti-hvitvaskingslover (AML) på regulerte plattformer. For brukere som søker personvern, undergraver disse betalingssporene formålet med å bruke anonyme handelssteder.

Alternative betalingsmetoder

P2P-børser utmerker seg i støtte for alternative betalingsmetoder. Brukere kan handle krypto mot gavekort, kontantinnskudd eller digitale betalingstjenester som PayPal.

Mens PayPal tilbyr hastighet og svindelbeskyttelse, knytter det fortsatt brukerens identitet til transaksjonen. Kontanthandler eller desentraliserte betalingsnettverk tilbyr høyere anonymitetsnivåer, men kommer med økte logistiske utfordringer og potensielle risikoer for fysisk sikkerhet eller svindel.

Navigering av likviditet og markedsdybde

Likviditet refererer til hvor lett en eiendel kan kjøpes eller selges uten å påvirke dens stabile pris. Det er en kritisk faktor ved plattformvalg.

Likviditet i sentraliserte arenaer

Toppnivå sentraliserte børser og meglere tilbyr generelt den høyeste likviditeten. De tiltrekker profesjonelle markedsmakere og institusjonell kapital, noe som resulterer i dype ordrebøker.

Dette sikrer at selv store handler kan utføres umiddelbart med minimal pris-slippage. For nybegynnere og aktive tradere gir høy likviditet et stabilt miljø der inngangs- og utgangspriser er forutsigbare.

Likviditetsutfordringer i alternative markeder

Anonyme børser og P2P-markedsplasser sliter ofte med lavere likviditet sammenlignet med sentraliserte motstykker. I P2P-markeder er likviditeten fragmentert på tvers av individuelle tilbud.

En bruker som ønsker å kjøpe en stor mengde Bitcoin kan trenge å utføre flere handler med ulike selgere, hver til varierende priser. Dette kan gjøre prosessen tregere og potensielt dyrere. Aggregerere prøver å dempe dette ved å samle likviditet, men dybden kan fortsatt henge etter store sentraliserte knutepunkter.

Regulatorisk landskap og etterlevelse

Det juridiske miljøet rundt kryptotilgang er komplekst og i konstant endring. Plattformer opererer under varierende grader av regulatorisk tilsyn avhengig av deres struktur og plassering.

Etterlevelse på regulerte plattformer

Sentraliserte børser og meglere er i økende grad underlagt strenge finansielle reguleringer. De må følge KYC- og AML-standarder, som krever at brukere verifiserer identiteten sin med myndighetsdokumenter.

Disse reguleringene er utformet for å forhindre ulovlige aktiviteter, men kan ses som inntrengende av personvernforkjempere. Etterlevelse sikrer at plattformen opererer lovlig innenfor sin jurisdiksjon, og tilbyr brukere et visst grad av forbrukerbeskyttelse og klagemuligheter i tvister.

Det grå området for ingen-KYC-plattformer

Anonyme og ingen-KYC-børser opererer i et regulatorisk grått område. Mens de tilbyr forbedret personvern, møter de økende gransking fra globale regulatorer.

Brukere bør være klar over at den juridiske statusen til disse plattformene kan endre seg raskt. I noen jurisdiksjoner kan tilgang til uregulerte børser være begrenset eller forbudt. Videre betyr mangelen på etterlevelse at disse plattformene tilbyr begrenset beskyttelse mot svindel eller plattforminsolvens sammenlignet med regulerte enheter.

Risikoer spesifikke for alternativ tilgang

Mens alternative tilgangsmetoder tilbyr unike fordeler, introduserer de også spesifikke risikoer som tradere må navigere nøye.

Motpart- og svindelrisikoer

P2P-plattformer involverer iboende tillit til fremmede. Mens escrow-tjenester demper dette, finnes det sofistikerte svindel med chargebacks eller falske betalingsbevis.

Brukere må være årvåkne med å verifisere omdømmet til handels partnerne sine. På anonyme børser er risikoen for exit-svindel – der plattformoperatører forsvinner med brukermidler – høyere på grunn av manglende regulatorisk tilsyn og identifiserbart lederskap.

Tekniske og støtterisikoer

Desentraliserte og anonyme plattformer mangler ofte robust kundestøtte. Hvis en transaksjon mislykkes eller midler settes fast, kan det være ingen sentral myndighet å kontakte for hjelp.

Brukere må ofte stole på fellesskapsfora eller automatisert dokumentasjon. I tillegg øker den tekniske kompleksiteten ved bruk av ikke-forvaltningslommebøker og interaksjon med smarte kontrakter risikoen for brukerfeil, som å sende midler til feil adresse eller miste tilgangsnøkler.

Brukeropplevelse og grensesnittshensyn

Brukergrensesnittet (UI) fungerer som broen mellom traderen og den komplekse underliggende blockchain-teknologien.

Enkelhet i sentralisert design

Meglere og store børser prioriterer brukeropplevelse for å tiltrekke massemottak. Deres grensesnitt er designet for å være intuitive, liknende tradisjonelle bank- eller aksjehandelsapper.

Funksjoner er tydelig merket, og komplekse prosesser som lommeboksadministrasjon håndteres i bakgrunnen. Denne tilgjengeligheten reduserer læringskurven for nye aktører, og lar dem fokusere på investeringsbeslutninger i stedet for tekniske mekanikker.

Kompleksitet i alternative grensesnitt

Personvernorienterte og desentraliserte plattformer prioriterer ofte funksjonalitet over estetikk. Grensesnittene kan være enkle og fulle av tekniske data som kan overvelde en nybegynner.

Brukere kan trenge å manuelt administrere gas-gebyrer, godkjenne token-tillatelser og navigere komplekse innstillinger for å bevare anonymitet. Imidlertid gir disse grensesnittene for avanserte brukere granulær kontroll som forenklede apper ikke kan tilby.

Konklusjon

Det mangfoldige økosystemet av kryptoplattformer tilbyr et bredt spekter av tilgangsmetoder, hver tilpasset spesifikke brukerprioriteringer. Fra den høye likviditeten og brukervennligheten i sentraliserte børser og meglere til personvernet og autonomien tilbudt av anonyme og P2P-plattformer, finnes det ingen enkelt løsning som passer enhver trader.

Å forstå de mekaniske forskjellene mellom disse tilgangspunktene – fra forvaltningsmodeller og gebyrstrukturer til sikkerhetsprotokoller og regulatorisk etterlevelse – er essensielt. Brukere må veie bekvemmeligheten ved administrerte tjenester mot kontrollen ved selvforvaltning, og sikkerheten i regulerte miljøer mot personvernet i anonyme nettverk.

Til syvende og sist definerer valg av plattform sikkerheten, personvernet og effektiviteten i din digitale eiendelreise.