Skiftet fra tradisjonelle finansielle systemer til kryptovaluta representerer mer enn bare en teknologisk oppgradering. Det er en fundamental endring i hvordan enkeltpersoner oppfatter eierskap og ansvar. I den konvensjonelle bankverdenen oppbevares penger i kontoer som forvaltes av tredjeparter. Brukere har et juridisk krav på disse midlene, men de eier ikke de faktiske aktivaene. Tilgang avhenger helt av tillatelse fra institusjonen som holder pengene.

Digital suverenitet snur denne modellen opp-ned. Når man bruker kryptovalutaer som Bitcoin eller Ethereum på en selvforvaltningsmessig måte, finnes det ingen mellommann. Brukeren ber ikke om tillatelse til å transigere. I stedet interagerer de direkte med en global, desentralisert hovedbok. Denne evnen beskrives ofte som å være sin egen bank. Den tilbyr enorm frihet, men krever en spesifikk tankegang fokusert på sikkerhet og bevisst håndtering av digitale nøkler.

Konseptet med peer-to-peer-overføring av verdi er sentralt i dette skiftet. I dette systemet kan aktiva sendes til hvor som helst i verden uten å gå via en sentral myndighet. Fraværet av en mellommann betyr at sikkerhetsansvar som vanligvis håndteres av en bank, nå faller direkte på den enkelte. Å forstå mekanismene bak dette ansvaret er det første steget mot ekte digital uavhengighet.

Mekanikken bak digitalt eierskap

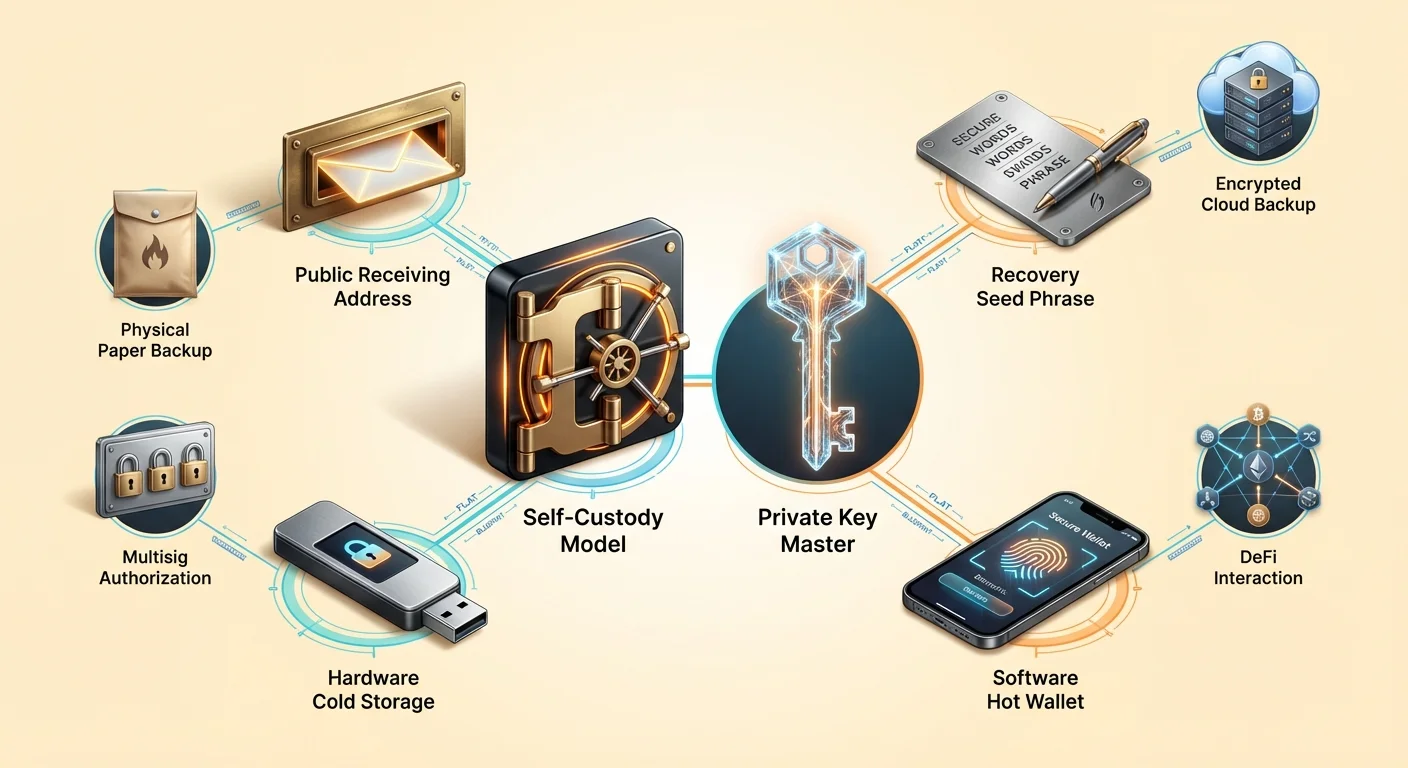

For å forstå selvforvaltning må man først forstå hva en kryptolommebok egentlig gjør. En vanlig misforståelse er at en lommebok lagrer kryptovalutafiler inne i enheten, lik en fysisk lommebok som holder kontanter. I virkeligheten forlater myntene aldri blokkjedet. De eksisterer som oppføringer i en offentlig hovedbok som sporer endringer i eierskap over tid. Lommeboken holder ikke aktivaet; den holder verktøyene som kreves for å flytte aktivaet.

Disse verktøyene er kjent som kryptografiske nøkler. Hver lommebok genererer par av nøkler som fungerer matematisk for å sikre midler. Sammenhengen mellom disse nøklene definerer eierskapet. Uten den spesifikke nøkkelen knyttet til en adresse på blokkjedet, er midlene på den adressen effektivt umulige å flytte. Dette er grunnen til at tap av en lommeboks nøkler tilsvarer permanent tap av midlene de kontrollerer.

Den mest kritiske komponenten i dette systemet er den private nøkkelen. Dette er en tilfeldig generert streng av tegn, ofte 256 biter lang. Den fungerer som det ultimate passordet. Mens den offentlige adressen forteller verden hvor midler skal sendes, er den private nøkkelen den eneste tingen som kan autorisere midler til å forlate den adressen. Den lager en digital signatur for hver transaksjon, som beviser for nettverket at den legitime eieren initierer overføringen.

Offentlige nøkler vs. private nøkler

Sammenhengen mellom offentlige og private nøkler sammenlignes ofte med en postkasse. Den offentlige nøkkelen, eller lommebokadressen avledet fra den, er som postsprekken eller gateadressen. Alle kan putte et brev (eller kryptovaluta) i den. Du kan dele denne adressen trygt med hele verden uten å kompromittere sikkerheten til innholdet i postkassen.

Den private nøkkelen fungerer som den fysiske nøkkelen som åpner postkassen. Bare personen som har denne nøkkelen kan hente ut innholdet eller sende det et annet sted. Hvis du gir noen postkassenøkkelen din, har de full kontroll over posten din. På samme måte, hvis en tredjepart får tak i den private nøkkelen din, har de total kontroll over dine digitale aktiva. Dette er grunnen til at private nøkler må holdes hemmelige og aldri deles på nett eller med supportpersonell.

Fordi rå private nøkler ser ut som lange, forvirrende strenger av heksadesimale tegn, bruker moderne lommebøker en standard for å konvertere dem til et menneskeleselig format. Dette er kjent som gjenopprettingsfrasen, seed-frasen eller hemmelig passfrase. Den består vanligvis av 12 til 24 tilfeldige ord hentet fra en spesifikk ordbok. Disse ordene er mye lettere for mennesker å notere og verifisere enn en streng av tilfeldige tall og bokstaver.

Spekteret av forvaltning

I kryptovalutaøkosystemet tilbyr ikke alle lommebøker samme nivå av kontroll. Den primære forskjellen ligger mellom forvaltningslommebøker og selvforvaltningslommebøker (eller non-custodial). Denne forskjellen avgjør hvem som faktisk holder de private nøklene og dermed hvem som eier aktivaene. Å forstå denne forskjellen er vitalt for å vurdere risiko.

Forvaltningslommebøker tilbys vanligvis av sentraliserte børser eller meglere. Når en bruker kjøper krypto på disse plattformene, holder børsen de private nøklene. Brukeren logger inn med brukernavn og passord, lik en nettbankkonto. Selv om det er praktisk, gjeninnfører denne modellen risikoene fra tradisjonell finans. Brukeren er avhengig av børsens soliditet, sikkerhetstiltak og vilje til å behandle uttak.

Risiko ved tredjepartsforvaltning

Historien i kryptoverdenen har vist at forvaltningstjenester medfører betydelig motpartyrisiko. Hvis en sentralisert plattform går konkurs, ender brukere ofte som usikrede kreditorer med lite håp om å gjenvinne hele innskuddene sine. Gjenopprettingsprosessen, hvis den skjer i det hele tatt, kan ta år. I denne perioden forblir midlene utilgjengelige uavhengig av markedsbevegelser.

Videre er forvaltningstjenester utsatt for regulatorisk press. Regjeringer kan presse sentraliserte enheter til å fryse kontoer eller blokkere transaksjoner til visse destinasjoner. Dette skjedde i tradisjonell finans under den greske gjeldskrisen, der uttak ble kraftig begrenset. Lignende restriksjoner kan påtas forvaltningskryptokontoer, noe som opphever den sensurresistente egenskapen til det underliggende aktivaet.

Fordelen med selvforvaltning

Selvforvaltningslommebøker eliminerer disse tredjepartsrisikoene. I denne modellen genererer og lagrer programvaren eller maskinvareenheten de private nøklene lokalt. Tjenesteleverandøren som laget lommebokprogramvaren, har ingen tilgang til brukerens midler. De kan ikke fryse kontoer, reversere transaksjoner eller tape brukerens penger gjennom bedriftsmishåndtering.

Denne tilnærmingen gir brukeren direkte tilgang til det offentlige blokkjedet. Transaksjoner sendes direkte til nettverket. Dette sikrer at brukeren alltid kan flytte aktivaene sine så lenge blokkjednettverket selv er operativt. Det åpner også døren til den bredere verdenen av desentraliserte apper (dApps), som ofte krever en selvforvaltningsforbindelse for å fungere.

Sikring av den digitale hvelvet

Med kraften til selvforvaltning følger den absolutte nødvendigheten av riktige sikkerhetspraksiser. Siden det ikke finnes en bankhjelpdesk som kan reversere en svindeltransaksjon eller tilbakestille en glemt privatnøkkel, må brukeren implementere robuste forsvarsstrategier. Den første forsvarslinjen er beskyttelse av gjenopprettingsfrasen.

Når du setter opp en ny selvforvaltningslommebok, vil programvaren vise gjenopprettingsfrasen. Denne listen med ord er hovednøkkelen. Hvis telefonen eller datamaskinen som kjører lommeboken, blir tapt, skadet eller stjålet, kan midlene gjenopprettes på en helt ny enhet ved hjelp av denne frasen. Men hvis frasen mistes og enheten også er utilgjengelig, er midlene borte for alltid.

Manuell vs. skybaserte sikkerhetskopier

Tradisjonelt var det standard råd å skrive gjenopprettingsfrasen på papir og oppbevare den i en brannsikker safe eller et sikkert sted. Dette kalles en manuell sikkerhetskopi. Det holder nøklene offline og beskytter dem mot digital tyveri. Imidlertid kan papir forringes, kastes ved et uhell eller ødelegges av fysiske katastrofer som flom eller brann.

| Metode for sikkerhetskopi | Sikkerhetsprofil | Brukervennlighet |

|---|---|---|

| Manuell (Papir) | Høy (Offline) | Lav (Vanskelig å håndtere) |

| Skybackup | Høy (Kryptert) | Høy (Automatisert) |

| Metallplate | Svært høy (Holdbar) | Lav (Dyr) |

Nyere lommebøkløsninger tilbyr automatiske skybaserte sikkerhetskopier. I dette systemet krypterer lommeboken gjenopprettingsfrasen og lagrer den i en skytjeneste som Google Drive eller iCloud. Brukeren setter et egendefinert passord som dekrypterer filen. Denne hybride tilnærmingen tilbyr en balanse mellom sikkerhet og brukervennlighet. Skyleverandøren holder filen, men kan ikke lese den uten passordet, mens brukeren slipper å bekymre seg for fysisk papirlager.

Passordhåndtering

Uavhengig av valgt sikkerhetskopimetode er passordhygiene kritisk. For skybaserte sikkerhetskopier må dekrypterings-passordet være sterkt og unikt. Et svakt passord utsetter sikkerhetskopien for brute-force-angrep hvis skyloggene kompromitteres. På samme måte bør enheten som kjører lommeboksappen, sikres med biometri (FaceID eller fingeravtrykk) eller en kompleks PIN for å forhindre uautorisert fysisk tilgang.

Brukere bør aldri lagre passord eller gjenopprettingsfraser i ukrypterte digitale notater eller ta skjermbilder av dem. Malware som skanner en enhet ser ofte spesifikt etter bildefiler med tekst eller dokumenter med nøkkelord som «gjenopprettingsfrase». Å holde sensitivt data unna utklippstavlen og ute av fotobiblioteker er et grunnleggende, men essensielt sikkerhetstrinn.

Maskinvare- og programvareløsninger

Selvforvaltningsverktøy faller i to brede kategorier: programvarelommebøker og maskinvarelommebøker. Programvarelommebøker, ofte kalt «hot wallets», kjører på flerbruksenheter som smarttelefoner eller bærbare datamaskiner. De er koblet til internett, noe som gjør dem svært praktiske for hyppig handel, utgifter eller interaksjon med Web3-apper.

Maskinvarelommebøker, eller «cold storage», er fysiske enheter dedikert utelukkende til å håndtere private nøkler. De ligner USB-pinner og holder nøklene offline hele tiden. Når en bruker vil sende en transaksjon, sendes den usignerte transaksjonen til maskinvareenheten. Enheten signerer den internt med den private nøkkelen og returnerer de signerte dataene til datamaskinen for å kringkastes. Den private nøkkelen berører aldri den internett-koblede datamaskinen.

For store beløp anbefales ofte en kombinasjon av disse metodene. En «gjeldskonto»-logikk gjelder for programvarelommeboken: hold bare det som trengs for kortsiktig bruk. «Sparekonto»-delen av en portefølje bør ligge i cold storage, der risikoen for ekstern hacking er nesten eliminert.

Avanserte lommeboksfunksjoner

Etter hvert som økosystemet modnes, har lommebøker utviklet seg utover enkle lagringsverktøy. De inkluderer nå funksjoner som gir større kontroll over hvordan aktiva håndteres og brukes. En slik funksjon er gebyrtilpasning. Offentlige blokkjeder krever transaksjonsgebyrer for å betale minerne eller validerne som sikrer nettverket.

Avanserte lommebøker lar brukere velge gebyrsats basert på hastverk. Hvis en transaksjon ikke er tidskritisk, kan en bruker velge et lavere gebyr og vente lenger på bekreftelse. Omvendt kan hastepregede transaksjoner prioriteres ved å betale en høyere sats. Denne graden av kontroll er sjelden tilgjengelig i forvaltningsbørs-kontoer, som vanligvis tar et fast, ofte oppblåst, gebyr for uttak.

Multisignatursikkerhet

For økt sikkerhet, spesielt for organisasjoner eller familier, tilbyr multisignatur (multisig)-lommebøker en kraftfull løsning. En standard lommebok krever ett signatur for å autorisere en transaksjon. En multisig-lommebok krever flere signaturer fra forskjellige nøkler for å flytte midler.

For eksempel lager en «2-av-3» multisig-oppsett tre nøkler. For å bruke midler må minst to nøkler signere transaksjonen. Denne strukturen eliminerer det ene sviktpunktet. Hvis en nøkkel mistes eller stjeles, forblir midlene trygge, og de gjenværende nøklene kan fortsatt flytte aktivaene. Denne oppsettet er ideelt for bedriftskasser som krever styregodkjenning for utgifter eller for familiesparing der ingen enkeltperson skal ha ensidig tilgang.

Interaksjon med DeFi

Nytten av en selvforvaltningslommebok strekker seg til desentralisert finans (DeFi). DeFi-apper kjører på smarte kontrakter – kode som utføres automatisk på blokkjedet. Disse appene tillater handel, utlån, lån og renteinntekter uten bank.

For å bruke disse appene må en bruker koble til en selvforvaltningslommebok. Forvaltningsbørs-kontoer kan generelt ikke interagere direkte med DeFi-protokoller. Ved å holde sine egne nøkler får brukere tilgang til et stort økosystem av finansielle derivater, prediksjonsmarkeder og avkastningsgenererende muligheter som opererer 24/7 uten geografiske restriksjoner.

Velge riktig lommebok

Å velge en lommebok er en beslutning som påvirker sikkerheten til hele porteføljen. Det første kriteriet er omdømme. Brukere bør se etter lommebøker med lang historikk og positiv tilbakemelding fra fellesskapet. Forum og appbutikk-anmeldelser kan gi innsikt i påliteligheten til spesifikk programvare.

Åpen kildekode er en annen sterk indikator på pålitelighet. Når en lommeboks kode er offentlig, kan sikkerhetsforskere revidere den for sårbarheter eller bakdører. Lukket kildekode-lommebøker krever at brukere stoler blindt på utviklerne, noe som motsier kryptos «ikke stol, verifiser»-etikk.

Plattformkompatibilitet

Valget avhenger også av de spesifikke aktivaene som holdes. Noen lommebøker er kun for Bitcoin, mens andre er multikjede og støtter Ethereum, Solana og hundrevis av andre tokens. En multikjede-lommebok forenkler håndtering ved å holde diverse aktiva under ett grensesnitt med én backup-frase.

I tillegg bør brukere vurdere brukergrensesnittet og brukervennlighet. Funksjoner som personlige notater for transaksjoner, bytte av visningsvaluta og adressebøker forbedrer den daglige opplevelsen. Men bekvemmelighet bør aldri gå på bekostning av ufravikelige sikkerhetsfunksjoner som eksport av privatnøkkel og kryptering.

Ansvaret for suverenitet

Å adoptere en selvforvaltningstankegang krever å akseptere at sikkerhet er en aktiv prosess. I bankverdenen overvåker svindelbeskyttelsesavdelinger transaksjoner for mistenkelig aktivitet. I blokkjedeverdenen er brukeren svindelavdelingen.

Phishing-svindel er den mest vanlige trusselen mot selvforvaltningsbrukere. Angripere lager falske nettsteder eller sender e-poster som utgir seg for å være lommeboks-supportteam, og ber om gjenopprettingsfrasen. En selvforvaltningsbruker må forstå at ingen legitimt selskap noensinne vil be om denne frasen. Å gjenkjenne disse sosialtekniske angrepene er like viktig som den tekniske sikkerheten til lommeboken selv.

Regelmessig vedlikehold er også påkrevd. Dette innebærer å sjekke at sikkerhetskopier fortsatt er tilgjengelige og lesbare. Hvis en papirsikkerhetskopi falmer eller et sky-passord glemmes, oppløses sikkerhetsnettet. Periodiske sjekker sikrer at gjenopprettingsveien forblir åpen ved en nødsituasjon.

Konklusjon

Å skifte fra en banktankegang til selvforvaltningstankegang er en reise mot finansiell uavhengighet. Det erstatter komforten fra institusjonelle sikkerhetsnett med kraften til kryptografiske garantier. Ved å holde private nøkler sikrer enkeltpersoner at aktivaene deres forblir virkelig deres, immune mot bankkonkurser eller vilkårlige frysinger.

Denne overgangen krever utdanning og årvåkenhet. Fra å forstå forskjellen mellom en offentlig adresse og en privatnøkkel til å mestre backup-strategier, styrker hvert steg digital suverenitet. Etter hvert som verden blir stadig mer digitalisert, blir evnen til å sikre og kontrollere sin egen verdi uten mellomledd en vital ferdighet for å bevare økonomisk frihet.

Dine private nøkler er det eneste beviset på eierskap; beskytt dem som om de var aktivaene selv.