വികേന്ദ്രീകൃത ധനകാര്യം പരമ്പരാഗത ഇടനിലക്കാരുടെ ആവശ്യകത നീക്കം ചെയ്യുന്ന ഒരു വ്യത്യസ്ത വ്യാപാര സമീപനം വാഗ്ദാനം ചെയ്യുന്നു. ഈ സംവിധാനത്തിന്റെ കേന്ദ്രത്തിൽ വികേന്ദ്രീകൃത വിനിമയം, അല്ലെങ്കിൽ DEX സ്ഥിതി ചെയ്യുന്നു. ഒരു കമ്പനി ഓർഡർ ബുക്കുകൾ മാനേജ് ചെയ്യുകയും ഉപയോക്തൃ ഫണ്ടുകൾ പിടിക്കുകയും ചെയ്യുന്ന സെൻട്രലൈസ്ഡ് പ്ലാറ്റ്ഫോമുകളിൽ നിന്ന് വ്യത്യസ്തമായി, ഒരു DEX കോഡിലൂടെ പ്രവർത്തിക്കുന്നു. ഉപയോക്താക്കൾക്കിടയിൽ നേരിട്ടുള്ള പിയർ-ടു-പിയർ ഇടപാടുകൾ സുഗമമാക്കാൻ ഇത് സ്മാർട്ട് കോൺട്രാക്ടുകളെ ആശ്രയിക്കുന്നു. ഈ മാറ്റം വ്യക്തികൾക്ക് അവരുടെ ആസ്തികളിൽ പൂർണ നിയന്ത്രണം നൽകുന്നു, പക്ഷേ അടിസ്ഥാന മെക്കാനിക്സിന്റെ ആഴമായ ഉൾക്കാഴ്ച ആവശ്യമാണ്.

ഈ ഭൂപ്രദേശത്ത് ഫലപ്രദമായി നാവിഗേറ്റ് ചെയ്യാൻ, വ്യാപാരികൾ ഈ പ്ലാറ്റ്ഫോമുകളെ പ്രകടിപ്പിക്കുന്ന ഉപകരണങ്ങളും ആശയങ്ങളും മനസ്സിലാക്കണം. കസ്റ്റോഡിയൽ എക്സ്ചേഞ്ചുകളിൽ നിന്ന് സെൽഫ്-കസ്റ്റോഡിയൽ വ്യാപാരത്തിലേക്കുള്ള മാറ്റം ഇന്റർഫേസിലെ ഒരു മാറ്റത്തേക്കാൾ കൂടുതലാണ്. ഇത് ലിക്വിഡിറ്റി എങ്ങനെ സോഴ്സ് ചെയ്യപ്പെടുന്നു, വിലകൾ എങ്ങനെ നിർണയിക്കപ്പെടുന്നു, മാർക്കറ്റ് പങ്കാളികൾ റിട്ടേണുകൾ എങ്ങനെ സമ്പാദിക്കുന്നു എന്നതിലെ അടിസ്ഥാനപരമായ മാറ്റത്തെ പ്രതിനിധീകരിക്കുന്നു.

പെർമിഷൻലെസ് പ്രോട്ടോക്കോളുകളിലാണ് സംവിധാനം നിർമിച്ചിരിക്കുന്നത്. ഇന്റർനെറ്റ് കണക്ഷനും ഫണ്ടഡ് ക്രിപ്റ്റോ വാലറ്റും ഉള്ള ആർക്കും പങ്കെടുക്കാം. വ്യാപാരം ആരംഭിക്കാൻ ദീർഘമായ രജിസ്ട്രേഷൻ പ്രക്രിയകളോ ഐഡന്റിറ്റി വെരിഫിക്കേഷനുകളോ ഇല്ല. എന്നിരുന്നാലും, ഈ സ്വാതന്ത്ര്യം സ്വന്തം സുരക്ഷ മാനേജ് ചെയ്യാനും ലിക്വിഡിറ്റി നൽകുന്നതിലെ ധനകാര്യ റിസ്കുകൾ മനസ്സിലാക്കാനുമുള്ള ഉത്തരവാദിത്തത്തോടെയാണ് വരുന്നത്.

വികേന്ദ്രീകൃത വ്യാപാരത്തിന്റെ അടിത്തറ

ഹ്രസ്വിച്ച ഡിഫൈ പ്ലാറ്റ്ഫോമുകളെ ഓടിക്കുന്ന പ്രധാന എഞ്ചിൻ Automated Market Maker (AMM) ആണ്. പരമ്പരാഗത ധനകാര്യത്തിലും സെൻട്രലൈസ്ഡ് ക്രിപ്റ്റോ എക്സ്ചേഞ്ചുകളിലും ഒരു ഓർഡർ ബുക്ക് മോഡൽ ഉപയോഗിക്കുന്നു. വാങ്ങുന്നവരും വിൽക്കുന്നവരും അവർ വ്യാപരിക്കാൻ തയ്യാറായ വിലകൾ ലിസ്റ്റ് ചെയ്യുന്നു, ഒരു മാച്ചിംഗ് എഞ്ചിൻ അവരെ ബന്ധിപ്പിക്കുന്നു. വാങ്ങുന്നവന്റെ ആഗ്രഹിക്കുന്ന വിലയിൽ വിൽക്കുന്നവരില്ലെങ്കിൽ, വ്യാപാരം നടക്കുന്നില്ല.

AMM-കൾ ഈ മാച്ചിംഗ് എഞ്ചിനെ ലിക്വിഡിറ്റി പൂളുകളും ഗണിതശാസ്ത്ര സൂത്രങ്ങളും കൊണ്ട് മാറ്റിവയ്ക്കുന്നു. ഒരു ലിക്വിഡിറ്റി പൂൾ രണ്ടോ അതിലധികമോ ടോക്കണുകളുടെ റിസർവുകൾ പിടിക്കുന്ന ഒരു സ്മാർട്ട് കോൺട്രാക്ടാണ്. ഉപയോക്താക്കൾ മറ്റൊരു വ്യക്തിയോട് നേരിട്ട് വ്യാപരിക്കുന്നതിന് പകരം ഈ കോൺട്രാക്ടിനെതിരെ വ്യാപരിക്കുന്നു. പൂളിലെ ആസ്തികളുടെ വില അൽഗോരിത്മികമായി നിർണയിക്കപ്പെടുന്നു. പൂളിൽ മതിയായ ലിക്വിഡിറ്റി ഉണ്ടെങ്കിൽ വ്യാപാരങ്ങൾ എപ്പോഴും നിർവഹിക്കാമെന്ന് ഇത് ഉറപ്പാക്കുന്നു.

ഉപയോഗിക്കപ്പെടുന്ന ഏറ്റവും സാധാരണ സൂത്രം $x * y = k$ എന്ന് പലപ്പോഴും പ്രകടിപ്പിക്കപ്പെടുന്ന കോൺസ്റ്റന്റ് പ്രൊഡക്റ്റ് സൂത്രമാണ്. ഇവിടെ, $x$ ഉം $y$ ഉം പൂളിലെ രണ്ട് ടോക്കണുകളുടെ അളവുകളെ പ്രതിനിധീകരിക്കുന്നു, $k$ ഒരു ഫിക്സഡ് കോൺസ്റ്റന്റാണ്. ഒരു വ്യാപാരി പൂളിൽ നിന്ന് ഒരു ടോക്കൺ വാങ്ങുമ്പോൾ, അവർ മറ്റേ ടോക്കൺ പൂളിലേക്ക് ചേർക്കുന്നു. ഇത് ആസ്തികളുടെ അനുപാതം മാറ്റുന്നു, ഇത് വിലയെ സ്വയം ക്രമീകരിക്കുന്നു.

ലിക്വിഡിറ്റി മെക്കാനിക്സ് മനസ്സിലാക്കുക

ലിക്വിഡിറ്റി ഏതൊരു ധനകാര്യ മാർക്കറ്റിന്റെയും ജീവരക്തമാണ്, പക്ഷേ DeFi-ലെ അതിന്റെ പങ്ക് പ്രത്യേകിച്ച് ടാഞ്ചിബിൾ ആണ്. ഒരു DEX-ന്റെ പശ്ചാത്തലത്തിൽ, ലിക്വിഡിറ്റി ഒരു പ്രത്യേക വ്യാപാര പെയറിലെ ലഭ്യമായ ആസ്തികളുടെ ആഴത്തെ സൂചിപ്പിക്കുന്നു. ഉയർന്ന ലിക്വിഡിറ്റി എന്നാൽ പൂളിൽ രണ്ട് ടോക്കണുകളുടെയും വ്യത്യസ്ത റിസർവുകൾ ഉണ്ടെന്നാണ്. ഇത് വലിയ വ്യാപാരങ്ങൾക്ക് ഗണ്യമായ വില മാറ്റങ്ങൾ ഉണ്ടാക്കാതെ നടത്താൻ അനുവദിക്കുന്നു.

കുറഞ്ഞ ലിക്വിഡിറ്റി വിലപ്പെരുപ്പമുള്ള അന്തരീക്ഷം സൃഷ്ടിക്കുന്നു, അവിടെ ചെറിയ വ്യാപാരങ്ങൾ പോലും വിലയെ ഗണ്യമായി മാറ്റാം. ഈ പ്രതിഭാസത്തെ വില ഇമ്പാക്റ്റ് എന്നറിയപ്പെടുന്നു. ഒരു വ്യാപാരിക്ക്, ആഴമായ ലിക്വിഡിറ്റി ഗ്ലോബൽ മാർക്കറ്റ് വിലയ്ക്ക് അടുത്തുള്ള കൂടുതൽ സ്ഥിരമായ അനുഭവം നൽകുന്നു. ഒരു വികേന്ദ്രീകൃത വിനിമയത്തിന്, ഉപയോഗക്ഷമതയും വോളിയം ഉറപ്പാക്കാൻ ലിക്വിഡിറ്റി ആകർഷിക്കുന്നതാണ് പ്രധാന ലക്ഷ്യം.

മാർക്കറ്റ് ലിക്വിഡിറ്റി ധനകാര്യ ലിക്വിഡിറ്റിയിൽ നിന്ന് വ്യത്യസ്തമാണ്, അത് ഒരു ആസ്തിയെ എളുപ്പത്തിൽ കാശിലേക്ക് പരിവർത്തനം ചെയ്യാമോ എന്നതിനെ സൂചിപ്പിക്കുന്നു. ക്രിപ്റ്റോയിൽ, BTC/USDT പോലുള്ള പ്രധാന പെയറുകൾ ധനകാര്യപരമായി അത്യധികം ലിക്വിഡ് ആണ്. എന്നാൽ,一个小 DEX-ലെ പുതിയ ടോക്കണിനുള്ള ഒരു പ്രത്യേക പൂൾ മാർക്കറ്റ് ലിക്വിഡിറ്റി കുറവായിരിക്കാം. ഇത് മോശം വില സ്വീകരിക്കാതെ പൊസിഷനുകളിൽ പ്രവേശിക്കാനോ പുറത്തുകടക്കാനോ ബുദ്ധിമുട്ടാക്കുന്നു.

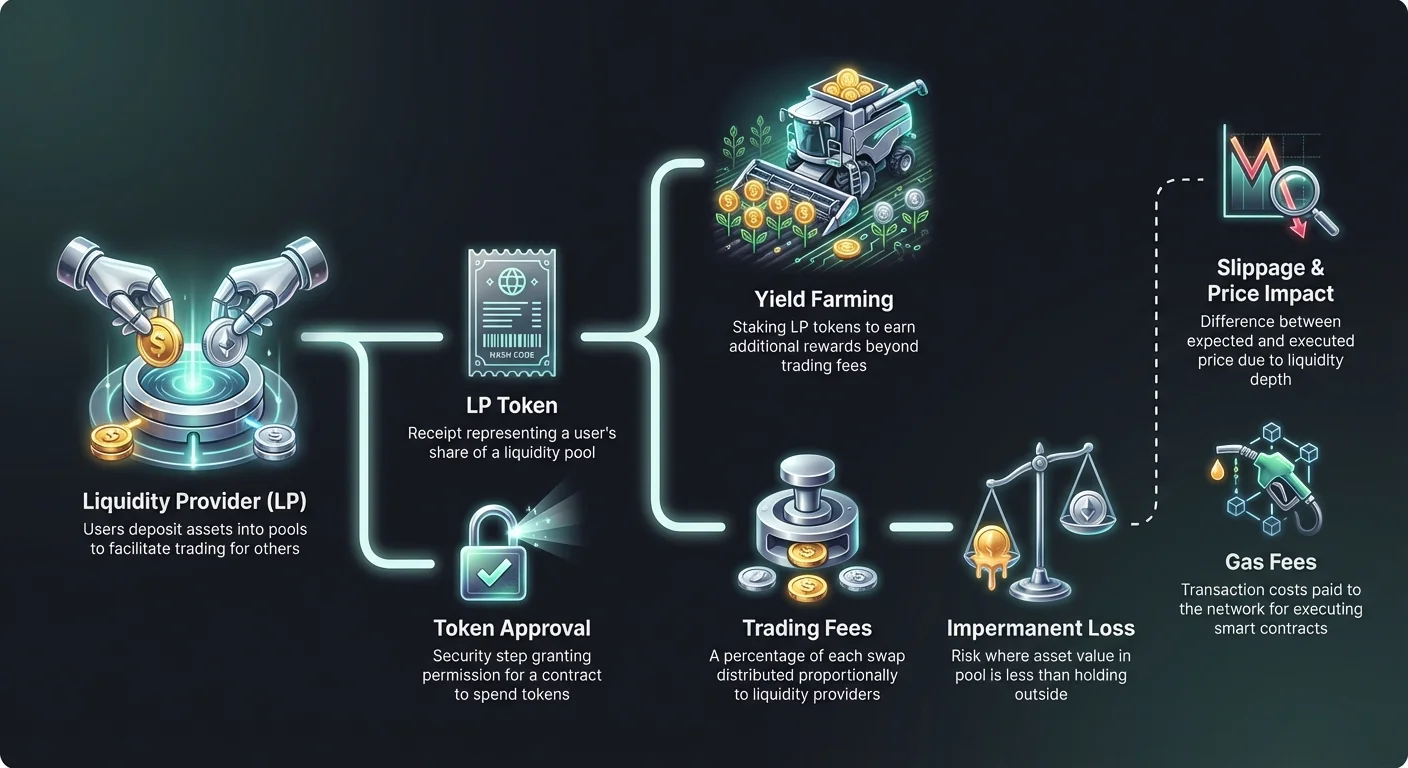

ലിക്വിഡിറ്റി പ്രൊവൈഡറിന്റെ പങ്ക്

ഈ പൂളുകളിലേക്ക് അവരുടെ ആസ്തികൾ ഡെപ്പോസിറ്റ് ചെയ്യുന്ന ഉപയോക്താക്കളില്ലാതെ ഒരു DEX പ്രവർത്തിക്കില്ല. ഈ ഉപയോക്താക്കളെ Liquidity Providers (LPs) എന്നറിയപ്പെടുന്നു. രണ്ട് വ്യത്യസ്ത ടോക്കണുകളുടെ തുല്യ മൂല്യം ഒരു സ്മാർട്ട് കോൺട്രാക്ടിലേക്ക് ഡെപ്പോസിറ്റ് ചെയ്തുകൊണ്ട്, LPs മറ്റ് ഉപയോക്താക്കൾക്ക് വ്യാപാരം സുഗമമാക്കുന്നു. ഈ പങ്ക് ഏറ്റെടുക്കുന്നതിന് പകരമായി, അവർ വ്യാപാര ഫീസുകളാൽ പ്രോത്സാഹിപ്പിക്കപ്പെടുന്നു.

എക്സ്ചേഞ്ചിൽ ഒരു സ്വാപ്പ് നടക്കുമ്പോൾ, പ്രോട്ടോക്കോൾ വ്യാപാരിക്ക് ഒരു ചെറിയ ശതമാനം ഫീ ചാർജ് ചെയ്യുന്നു. ഈ ഫീ ഒരു സെൻട്രൽ കോർപ്പറേഷന് കീപ് ചെയ്യുന്നില്ല. പകരം, അത് പൂളിന്റെ അവരുടെ ഷെയറിനനുസരിച്ച് ലിക്വിഡിറ്റി പ്രൊവൈഡർമാരുടെ ഇടയിൽ വിതരണം ചെയ്യുന്നു. ഒരു ഉപയോക്താവ് മൊത്തം ലിക്വിഡിറ്റിയുടെ 1% നൽകിയാൽ, അവർ അക്രൂഡ് ചെയ്ത വ്യാപാര ഫീസുകളുടെ 1% അർഹനാണ്.

ആസ്തികൾ ഡെപ്പോസിറ്റ് ചെയ്യുമ്പോൾ, പ്രോട്ടോക്കോൾ ഒരു LP ടോക്കൺ എന്നറിയപ്പെടുന്ന റിസീപ്റ്റ് ഇഷ്യൂ ചെയ്യുന്നു. ഈ ടോക്കൺ ഉപയോക്താവിന്റെ പൂളിന്റെ ഷെയറിനെ പ്രതിനിധീകരിക്കുന്നു. ഇത് ഉടമസ്ഥാവകാശത്തിന്റെ തെളിവായി പ്രവർത്തിക്കുന്നു, ഡെപ്പോസിറ്റ് ചെയ്ത ഫണ്ടുകളും സമ്പാദിച്ച ഫീസുകളും വീണ്ടെടുക്കാൻ ആവശ്യമാണ്. ഈ LP ടോക്കണുകൾ തന്നെ ക്രിപ്റ്റോ ആസ്തികളാണ്, DeFi സംവിധാനത്തിലെ മറ്റൊരു സ്ഥലത്ത് ഉപയോഗിക്കാവുന്നതാണ്.

അസ്ഥായി നഷ്ടത്തിന്റെ അപകടങ്ങൾ

ലിക്വിഡിറ്റി നൽകുന്നത് അപകടരഹിതമായ പാസിവ് വരുമാന തന്ത്രമല്ല. LP-കൾ നേരിടുന്ന ഏറ്റവും വലിയ അപകടം അസ്ഥായി നഷ്ടം (IL) എന്ന ആശയമാണ്. ഇത് ടോക്കൺകൾ പൂളിൽ നിക്ഷേപിച്ച ശേഷം അവയുടെ വിലകൾ പരസ്പരം മാറുമ്പോൾ സംഭവിക്കുന്നു. നഷ്ടം പൂളിലെ ആസ്തികളുടെ മൂല്യം വാലറ്റിൽ വെറുതെ സൂക്ഷിക്കുന്നതിനോട് താരതമ്യം ചെയ്ത് കണക്കാക്കുന്നു.

AM Mകൾ വിലനിർണയ സൂത്രം നിലനിർത്താൻ ആസ്തികളുടെ അനുപാതം സ്ഥിരമായി പുനഃസന്തുലനം ചെയ്യുന്നതിനാൽ, LP-കൾ പലപ്പോഴും കുറഞ്ഞ പ്രകടനമുള്ള ആസ്തിയുടെ കൂടുതലും മികച്ച പ്രകടനമുള്ള ആസ്തിയുടെ കുറവും പിടിക്കുന്നു. ഒരു ടോക്കണിന്റെ വില ഇരട്ടിയാകുമ്പോൾ മറ്റൊന്ന് സ്ഥിരമായിരിക്കുമ്പോൾ, പൂൾ വില വർധിക്കുന്ന ആസ്തി വിറ്റ് സ്ഥിരമായ ആസ്തിയുടെ കൂടുതൽ വാങ്ങുന്നു. ഇത് ഉപയോക്താവ് യഥാർത്ഥ ടോക്കൺകൾ വെറുതെ പിടിച്ചിരുന്നതിനേക്കാൾ കുറഞ്ഞ പോർട്ട്ഫോളിയോ മൂല്യത്തിലേക്ക് നയിക്കുന്നു.

"അസ്ഥായി" എന്ന പദം വഞ്ചനാപരമായിരിക്കാം. നഷ്ടം നിക്ഷേപ സമയത്തെ വില അനുപാതത്തിൽ നിന്ന് വ്യത്യസ്തമായിരിക്കുമ്പോൾ ലിക്വിഡിറ്റി പിൻവലിക്കുമ്പോഴേക്കും സാക്ഷാത്കരിക്കപ്പെടുന്നു. എന്നാൽ, വിലകൾ യഥാർത്ഥ അനുപാതത്തിലേക്ക് ഒരിക്കലും മടങ്ങാതിരുന്നാൽ, പിൻവലിക്കുമ്പോൾ നഷ്ടം സ്ഥായി മാറുന്നു. ഉയർന്ന വോളറ്റിലിറ്റി ഉള്ള പെയറുകൾ കടുത്ത അസ്ഥായി നഷ്ടത്തിന് കൂടുതൽ ഭാഗത്താകുന്നു.

| സാഹചര്യം | അപകട നില | വിവരണം |

|---|---|---|

| സ്റ്റേബിൾകോയിൻ പെയറുകൾ | താഴ്ന്ന | രണ്ട് ആസ്തികളും പെഗ്ഗ് ചെയ്തിരിക്കുന്നു (ഉദാ., USDT/USDC), വില വ്യത്യാസം നിർമ്മിക്കുന്നത് കുറയ്ക്കുന്നു. |

| ബ്ലൂ ചിപ് പെയറുകൾ | മീഡിയം | ETH/BTC പോലുള്ള ആസ്തികൾ പലപ്പോഴും ബന്ധിതമായി നീങ്ങുന്നു, അതീവ വ്യത്യാസം കുറയ്ക്കുന്നു. |

| വോളറ്റൈൽ പെയറുകൾ | ഉയർന്ന | സ്റ്റേബിൾകോയിനുകളുമായി ചേർന്ന ചെറിയ കാപ് ടോക്കൺകൾ പലപ്പോഴും വലിയ വില വേർതിരിവുകൾ കാണുന്നു. |

Yield Farming-ഉം റിട്ടേണുകൾ മാക്സിമൈസ് ചെയ്യുക

impermanent loss-ന്റെ റിസ്കുകൾ ഓഫ്സെറ്റ് ചെയ്യാനും കൂടുതൽ കാപിറ്റൽ ആകർഷിക്കാനും, പ്രോട്ടോക്കോളുകൾ പലപ്പോഴും അധിക പ്രോത്സാഹനങ്ങൾ അവതരിപ്പിക്കുന്നു. ഈ പ്രവർത്തനം yield farming അല്ലെങ്കിൽ liquidity mining എന്നറിയപ്പെടുന്നു. ഇതിൽ ലിക്വിഡിറ്റി ഡെപ്പോസിറ്റ് ചെയ്ത് ലഭിക്കുന്ന LP ടോക്കണുകൾ എടുത്ത് ഒരു പ്രത്യേക കോൺട്രാക്ടിലോ "ഫാം"-ലോ സ്റ്റേക്ക് ചെയ്യുന്നു.

LP ടോക്കണുകൾ സ്റ്റേക്ക് ചെയ്തുകൊണ്ട്, ഉപയോക്താക്കൾ പ്രോട്ടോക്കോളിന്റെ നേറ്റീവ് ഗവേണൻസ് ടോക്കൺ അല്ലെങ്കിൽ മറ്റൊരു ക്രിപ്റ്റോ ആസ്തിയുടെ രൂപത്തിൽ റിവാർഡുകൾ സമ്പാദിക്കുന്നു. ഈ റിവാർഡുകൾ സ്റ്റാൻഡേർഡ് വ്യാപാര ഫീസുകളിന് മുകളിലാണ് ലഭിക്കുന്നത്. വ്യാപാര ഫീസുകളും ഫാമിംഗ് റിവാർഡുകളും കൂടിച്ചേർന്നത് ഉയർന്ന Annual Percentage Yields (APY) ഫലത്തിൽ നൽകാം.

ഈ മെക്കാനിസം പ്രോട്ടോക്കോളുകൾക്ക് ഉപയോക്താക്കളിൽ നിന്ന് ലിക്വിഡിറ്റി "റെന്റ്" ചെയ്യാൻ അനുവദിക്കുന്നു. ഇത് അവരുടെ ഓർഡർ ബുക്കുകൾ വേഗത്തിൽ ആഴപ്പെടുത്തേണ്ട പുതിയ എക്സ്ചേഞ്ചുകൾക്ക് അത്യാവശ്യമായ ഉപകരണമാണ്. എന്നാൽ, വ്യാപാരികൾ ഉയർന്ന APY പലപ്പോഴും ഉയർന്ന റിസ്ക് ടോക്കണുകളുമായോ താൽക്കാലിക ഇൻഫ്ലേഷണറി റിവാർഡുകളുമായോ കോറിലേറ്റ് ചെയ്യുന്നുണ്ടെന്ന് അറിയണം, അത് സമയത്തോടെ ഡിപ്രിസിയേറ്റ് ചെയ്യാം.

സ്ലിപ്പേജും പ്രൈസ് ഇമ്പാക്റ്റും നാവിഗേറ്റ് ചെയ്യുക

ഒരു DEX-ൽ വ്യാപാരം നിർവഹിക്കുമ്പോൾ, അടിസ്ഥാന വില സ്ക്രീനിൽ പ്രദർശിപ്പിക്കുന്നതിൽ നിന്ന് ഫൈനൽ വില പലപ്പോഴും വ്യത്യസ്തമാകുന്നു. ഈ വ്യത്യാസത്തെ സ്ലിപ്പേജ് എന്നു വിളിക്കുന്നു. AMM-ന്റെ മെക്കാനിക്സും ട്രാൻസാക്ഷൻ സബ്മിറ്റ് ചെയ്യുന്ന സമയവും ബ്ലോക്ക്ചെയിൻ ഉപയോഗിച്ച് കൺഫേം ചെയ്യുന്ന സമയവും തമ്മിലുള്ള മാർക്കറ്റ് മൂവ്മെന്റുകളും കൊണ്ട് സ്ലിപ്പേജ് സംഭവിക്കുന്നു.

കുറഞ്ഞ ലിക്വിഡിറ്റി ഉള്ള പൂളുകളിൽ, വലിയ ഓർഡറുകൾ വ്യാപാരിയെതിരെ വിലയെ ഗണ്യമായി തള്ളുന്നു. ഇത് നെഗറ്റീവ് സ്ലിപ്പേജ് സൃഷ്ടിക്കുന്നു, അവിടെ ഉപയോക്താവ് പ്രതീക്ഷിച്ചതിനേക്കാൾ കുറച്ച് ടോക്കണുകൾ സ്വീകരിക്കുന്നു. മിക്ക DEX ഇന്റർഫേസുകളും ഉപയോക്താക്കൾക്ക് "സ്ലിപ്പേജ് ടോളറൻസ്" സെറ്റ് ചെയ്യാൻ അനുവദിക്കുന്നു. ഇത് അനുവദനീയമായ വില മൂവ്മെന്റിനുള്ള ശതമാനം പരിധിയാണ്. വില ഈ ത്രെഷോൾഡിനപ്പുറം സ്ലിപ്പ് ചെയ്താൽ, ട്രാൻസാക്ഷൻ ഉപയോക്താവിനെ സംരക്ഷിക്കാൻ റിവേർട്ട് ചെയ്യുന്നു.

ടോളറൻസ് വളരെ കുറച്ച് സെറ്റ് ചെയ്താൽ വോളറ്റൈൽ കാലഘട്ടങ്ങളിൽ ട്രാൻസാക്ഷനുകൾ ഫെയിൽ ആകാം. വിപരീതമായി, അത് വളരെ ഉയർത്തി സെറ്റ് ചെയ്താൽ വ്യാപാരിയെ ഫ്രണ്ട്-റണ്ണിംഗ് ബോട്ടുകളോട് വെൽനറബിൾ ആക്കുന്നു, അത് ട്രേഡിൽ നിന്ന് വാല്യൂ എക്സ്ട്രാക്റ്റ് ചെയ്യുന്നു. ശരിയായ ബാലൻസ് കണ്ടെത്തുന്നത് പ്രത്യേക പെയറിന്റെ ലിക്വിഡിറ്റിയെയും നിലവിലെ മാർക്കറ്റ് കണ്ടീഷനുകളെയും ആശ്രയിച്ചിരിക്കുന്നു.

ഗാസ് ഫീസുകളും നെറ്റ്വർക്ക് ചെലവുകളും

വികേന്ദ്രീകൃത വിനിമയവുമായുള്ള ഓരോ ഇടപെടലും ബ്ലോക്ക്ചെയിൻ നെറ്റ്വർക്കിന് ഒരു ട്രാൻസാക്ഷൻ ഫീ വേണം. ഇവ ഗാസ് ഫീസുകൾ എന്നറിയപ്പെടുന്നു. ടോക്കണുകൾ സ്വാപ്പ് ചെയ്യുന്നത്, ലിക്വിഡിറ്റി ഡെപ്പോസിറ്റ് ചെയ്യുന്നത്, അല്ലെങ്കിൽ yield farming റിവാർഡുകൾ ഹാർവസ്റ്റ് ചെയ്യുന്നത് എന്തായാലും, ഉപയോക്താവ് നെറ്റ്വർക്കിന്റെ നേറ്റീവ് കറൻസിയിൽ (ഉദാ., Ethereum-ന് ETH) ഗാസ് പേയ് ചെയ്യണം.

ഗാസ് ഫീസുകൾ സ്മാർട്ട് കോൺട്രാക്ടുകൾ നിർവഹിക്കാൻ ആവശ്യമായ കമ്പ്യൂട്ടേഷണൽ പവർക്ക് പേയ് ചെയ്യുന്നു. Ethereum പോലുള്ള ജനപ്രിയ നെറ്റ്വർക്കുകളിൽ, ഉയർന്ന കോൺജെഷന്റെ സമയങ്ങളിൽ ഈ ഫീസുകൾ ചെലവേറിയതാകാം. ഇത് സാധ്യമായ പ്രോഫിറ്റ് കാൽക്കുലേഷനുകളിൽ ഫാക്ടർ ചെയ്യേണ്ട ഒരു ചെലവ് ലെയർ ചേർക്കുന്നു. ഗാസ് ഫീ ആക്ഷന്റെ മൂല്യത്തെ മുകളിലാണെങ്കിൽ, ചെറിയ ട്രേഡോ yield farming ക്ലെയിമോ പ്രോഫിറ്റബിൾ ആകില്ല.

അഡ്വാൻസ്ഡ് ഉപയോക്താക്കൾ പലപ്പോഴും നെറ്റ്വർക്ക് കുറച്ച് ബിസി ആയ സമയങ്ങളിൽ നോൺ-അർജന്റ് ട്രാൻസാക്ഷനുകൾ നിർവഹിക്കാൻ ഗാസ് വിലകൾ മോണിറ്റർ ചെയ്യുന്നു. കൂടാതെ, പുതിയ ബ്ലോക്ക്ചെയിനുകളും Layer-2 സൊലൂഷനുകളും ഗണ്യമായി കുറഞ്ഞ ഗാസ് ഫീസുകൾ വാഗ്ദാനം ചെയ്യുന്നു, ചെറിയ പോർട്ട്ഫോളിയോകൾക്ക് ഹൈ-ഫ്രീക്വൻസി വ്യാപാരവും സങ്കീർണ്ണ DeFi സ്ട്രാറ്റജികളും കൂടുതൽ ആക്സസിബിൾ ആക്കുന്നു.

സ്മാർട്ട് കോൺട്രാക്ട് ഇന്ററാക്ഷനുകളും അപ്രൂവലുകളും

ഒരു DEX ഉപയോഗിക്കുന്നത് സ്മാർട്ട് കോൺട്രാക്ട് ഇന്ററാക്ഷനുകളുടെ ഒരു പ്രത്യേക സീക്വൻസ് ഉൾക്കൊള്ളുന്നു. ഒരു പ്രത്യേക ടോക്കൺ ആദ്യമായി വ്യാപരിക്കാനോ ഡെപ്പോസിറ്റ് ചെയ്യാനോ മുമ്പ്, ഉപയോക്താവ് DEX-ന്റെ സ്മാർട്ട് കോൺട്രാക്ടിന് ആ ടോക്കൺ ചെലവഴിക്കാൻ പെർമിഷൻ ഗ്രാൻ്റ് ചെയ്യണം. ഇതിനെ ടോക്കൺ അപ്രൂവൽ ട്രാൻസാക്ഷൻ എന്നു വിളിക്കുന്നു.

അപ്രൂവലുകൾ ഒരു കോൺട്രാക്ട് വ്യക്തമായ സമ്മതമില്ലാതെ ഉപയോക്താവിന്റെ വാലറ്റിലേക്ക് ആക്സസ് ചെയ്യില്ലെന്ന് ഉറപ്പാക്കുന്ന സുരക്ഷാ ഫീച്ചറാണ്. എന്നാൽ, അവ സാധ്യമായ വെൽനറബിലിറ്റിയും അവതരിപ്പിക്കുന്നു. ഒരു മലിഷ്യസ് അല്ലെങ്കിൽ ബഗ്ഗി കോൺട്രാക്ടിന് അൺലിമിറ്റഡ് അപ്രൂവൽ ഗ്രാൻ്റ് ചെയ്താൽ, അത് തിയററ്റിക്കലി ആ ടോക്കന്റെ ഉപയോക്താവിന്റെ ഹോൾഡിങ്സ് ഡ്രെയിൻ ചെയ്യാം.

ഒരു ട്രാൻസാക്ഷന് ആവശ്യമായ പ്രത്യേക അമൗണ്ട് മാത്രം അപ്രൂവ് ചെയ്യുക എന്നതാണ് ബെസ്റ്റ് പ്രാക്ടീസുകൾ, അൺലിമിറ്റഡ് അമൗണ്ടിന് പകരം. ഇത് ഭാവി ട്രേഡുകൾക്ക് വീണ്ടും അപ്രൂവ് ചെയ്യേണ്ടി വരുന്നു—കൂടുതൽ ഗാസ് ചെലവാകുന്നു—അത് സുരക്ഷാ റിസ്കുകൾ ഗണ്യമായി കുറയ്ക്കുന്നു. ആവശ്യമില്ലാത്ത പഴയ അപ്രൂവലുകൾ റിവ്യൂ ചെയ്യാനും റിവോക്ക് ചെയ്യാനും ടൂളുകൾ ഉണ്ട്.

ആഗ്രിഗേറ്ററുകളും റൂട്ടിംഗും

ലിക്വിഡിറ്റി ഡസൻസ് വ്യത്യസ്ത വികേന്ദ്രീകൃത വിനിമയങ്ങളിലൂടെ ഫ്രാഗ്മെന്റഡ് ആയതിനാൽ, ബെസ്റ്റ് വില കണ്ടെത്തുക ബുദ്ധിമുട്ടാണ്. ഒരു ഒറ്റ വ്യാപാര പെയർ Uniswap, SushiSwap, അല്ലെങ്കിൽ Curve-ൽ വ്യത്യസ്ത വിലകളോ ലിക്വിഡിറ്റി ആഴങ്ങളോ ഉണ്ടാകാം. ഓരോ പ്ലാറ്റ്ഫോമും വ്യക്തിപരമായി ചെക്ക് ചെയ്യുന്നത് അകാര്യക്ഷമമാണ്.

DEX ആഗ്രിഗേറ്ററുകൾ ഈ പ്രശ്നം പരിഹരിക്കുന്നു. ഈ പ്ലാറ്റ്ഫോമുകൾ ഏറ്റവും ഫലപ്രദമായ വ്യാപാര നിർവഹണത്തിനായി ഒന്നിലധികം എക്സ്ചേഞ്ചുകൾ ഒരേസമയം സ്കാൻ ചെയ്യുന്നു. അവ പലപ്പോഴും സ്ലിപ്പേജ് കുറയ്ക്കാൻ ഒരു ഒറ്റ വലിയ ഓർഡറിനെ പല ലിക്വിഡിറ്റി പൂളുകളിലൂടെയും വിഭജിക്കുന്നു. ഈ പ്രക്രിയയെ സ്മാർട്ട് റൂട്ടിംഗ് എന്നറിയപ്പെടുന്നു.

ഉദാഹരണത്തിന്, ETH-നെ ചെറിയ ടോക്കണിനായി സ്വാപ്പ് ചെയ്യുന്നത് ഒരു സ്റ്റേബിൾകോയിൻ ഇന്റർമീഡിയറി (ETH -> USDC -> Token) വഴി റൂട്ട് ചെയ്താൽ ഡയറക്ട് സ്വാപ്പിനേക്കാൾ ചീപ്പ് ആകാം. ആഗ്രിഗേറ്ററുകൾ ഈ സങ്കീർണ്ണത സ്വയംകരിക്കുന്നു, ബാക്ക്ഗ്രൗണ്ടിൽ സങ്കീർണ്ണ റൂട്ടിംഗ് ലോജിക്ക് കൈകാര്യം ചെയ്തുകൊണ്ട് ഉപയോക്താവിന് ഒരു ലളിതമായ ഇന്റർഫേസ് അവതരിപ്പിക്കുന്നു.

Total Value Locked (TVL) വിശകലനം ചെയ്യുക

ഒരു വികേന്ദ്രീകൃത വിനിമയത്തിന്റെ ആരോഗ്യം അളക്കാൻ ഉപയോഗിക്കുന്ന ഏറ്റവും സാധാരണ മെട്രിക്സ് Total Value Locked (TVL) ആണ്. ഈ ഫിഗർ പ്രോട്ടോക്കോളിന്റെ സ്മാർട്ട് കോൺട്രാക്ടുകളിൽ നിലവിൽ ഡെപ്പോസിറ്റ് ചെയ്ത എല്ലാ ക്രിപ്റ്റോ ആസ്തികളുടെയും ആഗ്രിഗേറ്റ് ഡോളർ മൂല്യത്തെ പ്രതിനിധീകരിക്കുന്നു. ഉയർന്ന TVL സാധാരണയായി ആഴമായ ലിക്വിഡിറ്റി ഉള്ള ആരോഗ്യകരമായ, വിശ്വസനീയമായ പ്ലാറ്റ്ഫോമിനെ സൂചിപ്പിക്കുന്നു.

എന്നാൽ, TVL വോളറ്റൈൽ ആകാം. അത് അടിസ്ഥാന ആസ്തികളുടെ മാർക്കറ്റ് വിലയെ അടിസ്ഥാനമാക്കി ഫ്ലക്ചുവേറ്റ് ചെയ്യുന്നു, ഡെപ്പോസിറ്റ് ചെയ്ത ടോക്കണുകളുടെ എണ്ണം മാത്രമല്ല. Ethereum-ന്റെ വിലയിലെ ഡ്രോപ്പ് Ethereum-അധിഷ്ഠിത DEX-ന്റെ TVL-നെ കുറയ്ക്കും, ഉപയോക്താക്കൾ അവരുടെ ഫണ്ടുകൾ പിൻവലിക്കാതിരുന്നാലും.

വ്യാപാരികൾ TVL ഉപയോഗിച്ച് ഒരു പ്ലാറ്റ്ഫോമിന്റെ റിസ്കും സ്ഥിരതയും അസസ് ചെയ്യുന്നു. ബില്യൺസ് TVL ഉള്ള പ്രോട്ടോക്കോളുകൾ കുറഞ്ഞ ലിക്വിഡിറ്റി ഉള്ള പുതിയ ഫോർക്കുകളേക്കാൾ സുരക്ഷിതവും ബാറ്റിൾ-ടെസ്റ്റഡുമായി കണക്കാക്കപ്പെടുന്നു. എന്നിരുന്നാലും, അത് ഒരു ലാഗിംഗ് ഇൻഡിക്കേറ്ററാണ്, പ്രോജക്ടിന്റെ ഭാവി സുരക്ഷയോ സോൾവൻസിയോ ഗ്യാരന്റി ചെയ്യുന്നില്ല.

APR ഉം APY ഉം തമ്മിലുള്ള വ്യത്യാസം

yield farming അവസരങ്ങളോ ലിക്വിഡിറ്റി പ്രൊവിഷൻ റിട്ടേണുകളോ വിലയിരുത്തുമ്പോൾ, ഇന്ററസ്റ്റ് റേറ്റ് ടെർമിനോളജി മനസ്സിലാക്കുന്നത് അത്യാവശ്യമാണ്. പ്ലാറ്റ്ഫോമുകൾ റിട്ടേണുകൾ Annual Percentage Rate (APR) അല്ലെങ്കിൽ Annual Percentage Yield (APY) ആയി പ്രദർശിപ്പിക്കാം. അവ സമാനമായി ശ്രുതി കേൾക്കുമ്പോഴും, അവ വ്യത്യസ്ത പേയൗട്ട് സ്ട്രക്ച്ചറുകളെ പ്രതിനിധീകരിക്കുന്നു.

APR ലളിത ഇന്ററസ്റ്റിനെ പ്രതിഫലിപ്പിക്കുന്നു. ഒരു ഫാം 100% APR വാഗ്ദാനം ചെയ്താൽ, $1,000 ഡെപ്പോസിറ്റ് ചെയ്യുന്ന ഉപയോക്താവ് ഒരു വർഷത്തിനുള്ളിൽ $1,000 പ്രോഫിറ്റ് സമ്പാദിക്കും, റേറ്റുകൾ സ്ഥിരമായി തുടരുമെന്ന് സൈം ചെയ്താൽ. അത് ഈർണിങ്സ് റീഇൻവെസ്റ്റ് ചെയ്യുന്നത് കണക്കാക്കുന്നില്ല.

APY കോമ്പൗണ്ടിംഗിന്റെ ഫലങ്ങളെ ഉൾപ്പെടുത്തുന്നു. ഇത് വ്യാപാര ഫീസുകളോ റിവാർഡുകളോ സമ്പാദിച്ചത് പൂളിലേക്ക് ഉടൻ റീഇൻവെസ്റ്റ് ചെയ്ത് കൂടുതൽ റിട്ടേണുകൾ ജനറേറ്റ് ചെയ്യുമെന്ന് സൈം ചെയ്യുന്നു. ഈ കോമ്പൗണ്ടിംഗ് ഫലം ഹെഡ്ലൈൻ നമ്പറിനെ ഗണ്യമായി ഇൻഫ്ലേറ്റ് ചെയ്യാം. ഉയർന്ന APY ദൈനംദിന മാനുവൽ കോമ്പൗണ്ടിംഗ് ആവശ്യപ്പെടാം, ചെറിയ ഡെപ്പോസിറ്റുകൾക്ക് ഗാസ് ചെലവുകൾ ബെനിഫിറ്റുകൾ നിഷേധിക്കാം.

പെർമിഷൻലെസ് അന്തരീക്ഷത്തിലെ സുരക്ഷ

വികേന്ദ്രീകൃത വിനിമയങ്ങൾ ട്രാൻസാക്ഷനുകൾ റിവേഴ്സ് ചെയ്യാനോ നഷ്ടപ്പെട്ട ഫണ്ടുകൾ വീണ്ടെടുക്കാനോ സെൻട്രൽ അതോറിറ്റിയില്ലാതെ പ്രവർത്തിക്കുന്നു. ഇത് സുരക്ഷയുടെ ബർഡൻ പൂർണമായും ഉപയോക്താവിന് നൽകുന്നു. സെൽഫ്-കസ്റ്റഡി "നിന്റെ കീസ്, നിന്റെ കോയിൻസ്" എന്നർത്ഥമാക്കുന്നു, പക്ഷേ "നിന്റെ തെറ്റ്, നിന്റെ നഷ്ടം" എന്നും.

ഓപ്പൺ DEX ലാൻഡ്സ്കേപ്പിൽ സ്കാമുകൾ പ്രബലമാണ്. ഒരു ടോക്കൺ ലിസ്റ്റിംഗ് പെർമിഷൻലെസ് ആയതിനാൽ, സ്കാമർമാർ പോപ്പുലർ പ്രോജക്ടുകളുടെ പേരുകളോട് ഒരുപോലെ ഫേക്ക് ടോക്കണുകൾ സൃഷ്ടിക്കുന്നു. അവൾസ് ഒരു വില ജനറേറ്റ് ചെയ്യാൻ ഇനിഷ്യൽ ലിക്വിഡിറ്റി ചേർത്ത് ഉപയോക്താക്കളെ റിയൽ ആസ്തികൾ വർത്ത്ഥമില്ലാത്ത ഫെയ്ക്കുകൾക്കായി സ്വാപ്പ് ചെയ്യാൻ തെറ്റിദ്ധരിപ്പിക്കുന്നു.

ഒരു ടോക്കന്റെ കോൺട്രാക്ട് അഡ്രസ് വെരിഫൈ ചെയ്യുന്നതാണ് അതിന്റെ ഓതന്റിസിറ്റി ഉറപ്പാക്കാനുള്ള ഏക മാർഗം. ട്രസ്റ്റഡ് ഡാറ്റ ആഗ്രിഗേറ്ററുകളും ഔദ്യോഗിക പ്രോജക്ട് ഡോക്യുമെന്റേഷനും ഈ അഡ്രസുകൾക്കുള്ള ബെസ്റ്റ് സോഴ്സുകളാണ്. DEX സെർച്ച് ബാറിലെ ടോക്കൺ പേര് അല്ലെങ്കിൽ ടിക്കർ സിംബോളിനെ മാത്രം ആശ്രയിക്കുന്നത് നഷ്ടത്തിന്റെ സാധാരണ വെക്റ്ററാണ്.

ക്രോസ്-ചെയിൻ വ്യാപാരത്തിന്റെ പരിണാമം

പ്രാരംഭ വികേന്ദ്രീകൃത വിനിമയങ്ങൾ അവരുടെ പ്രത്യേക ബ്ലോക്ക്ചെയിനുകളിലേക്ക് ഒറ്റപ്പെട്ടിരുന്നു. Ethereum-അധിഷ്ഠിത ടോക്കണിനെ Solana-അധിഷ്ഠിത ടോക്കണിനായി വ്യാപരിക്കാൻ സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകളോ സങ്കീർണ്ണ ബ്രിഡ്ജിംഗ് പ്രോസസ്സുകളോ ആവശ്യമായിരുന്നു. ഈ ഫ്രിക്ഷൻ വിശാല ക്രിപ്റ്റോ ഇക്കോണമിയിലൂടെയുള്ള കാപിറ്റൽ ഫ്ലോയെ പരിമിതപ്പെടുത്തി.

പുതിയ ഇന്നൊവേഷനുകൾ DEX ഇന്റർഫേസുകളിൽ നേരിട്ട് ക്രോസ്-ചെയിൻ സ്വാപ്പുകൾ സാധ്യമാക്കുന്നു. ഈ പ്രോട്ടോക്കോളുകൾ ഒരു നെറ്റ്വർക്കിലെ ആസ്തികൾ ലോക്ക് ചെയ്യാനും മറ്റൊന്നിൽ തുല്യ ആസ്തികൾ റിലീസ് ചെയ്യാനും ഒന്നിലധികം ചെയിനുകളിലെ സ്മാർട്ട് കോൺട്രാക്ടുകൾ ഉപയോഗിക്കുന്നു. ഈ ഇന്ററോപ്പറബിലിറ്റി ഒരു ശരിക്കും ഫ്ലൂയിഡ് വികേന്ദ്രീകൃത മാർക്കറ്റിന് അത്യാവശ്യമാണ്.

ക്രോസ്-ചെയിൻ ഫങ്ഷണാലിറ്റി കൊളാറ്ററൽ പിടിക്കുന്ന "ബ്രിഡ്ജുകളുടെ" സുരക്ഷ സംബന്ധിച്ച് പുതിയ റിസ്കുകൾ അവതരിപ്പിക്കുന്നു. എന്നാൽ, അത് വ്യാപാരികൾക്ക് ലഭ്യമായ ടൂൾകിറ്റ് ഗണ്യമായി വികസിപ്പിക്കുന്നു, അടിസ്ഥാന ബ്ലോക്ക്ചെയിൻ ആർക്കിടെക്ച്ചറിനെ അവഗണിക്കാതെ യീൽഡും ലിക്വിഡിറ്റിയും പിന്തുടരാൻ അനുവദിക്കുന്നു.

സ്വകാര്യതയും ഡാറ്റ സംരക്ഷണവും

DEX ട്രേഡിംഗിന്റെ ഒരു വ്യത്യസ്തനേട്ടം സ്വകാര്യതയുടെ സംരക്ഷണമാണ്. Centralized exchanges Know Your Customer (KYC) ഉം Anti-Money Laundering (AML) റെഗുലേഷനുകൾക്ക് വിധേയമാണ്. അവ ഉപയോക്താക്കളെ പാസ്പോർട്ടുകൾ, മുഖത്തിന്റെ സ്കാനുകൾ, വിലാസ തെളിവുകൾ സമർപ്പിക്കാൻ ആവശ്യപ്പെടുന്നു.

DEXകൾ സാധാരണയായി വ്യക്തിഗത ഡാറ്റ ആവശ്യപ്പെടുന്നില്ല. Blockchain വാലറ്റ് അഡ്രസിന്റെ ലെന്റർ ഹിസ്റ്ററി രേഖപ്പെടുത്തുന്നു, പക്ഷേ ഈ അഡ്രസ് യഥാർത്ഥലോക ഐഡന്റിറ്റിയുമായി സ്വാഭാവികമായി ബന്ധപ്പെട്ടിരിക്കുന്നില്ല. പരിമിതമായ ധനകാര്യ അടിസ്ഥാനസൗകര്യമുള്ള ജൂറിസ്ഡിക്ഷനുകളിലെ ഉപയോക്താക്കൾക്കോ ഡാറ്റ സ്വകാര്യത വിലമതിക്കുന്നവർക്കോ, ഇത് ഒരു നിർണായക സവിശേഷതയാണ്.

എന്നിരുന്നാലും, blockchain-ന്റെ പൊതു സ്വഭാവം എല്ലാ ട്രേഡുകളും ദൃശ്യമാണെന്ന് അർത്ഥമാക്കുന്നു. സങ്കീർണ്ണമായ വിശകലനം ചിലപ്പോൾ പെരുമാറ്റമോ centralized entry points-മായുള്ള ഇടപഴകലുകളോ അടിസ്ഥാനമാക്കി വാലറ്റുകളെ ഐഡന്റിറ്റികളുമായി ബന്ധിപ്പിക്കാം. DEX-ലെ സ്വകാര്യത സെൻട്രൽ ഗേറ്റ്കീപ്പറിന്റെ അഭാവത്തെക്കുറിച്ചാണ്, ആകെ അജ്ഞാതത്വം അല്ല.

നിഗമനം

Decentralized exchange toolkit ഉപയോക്താക്കളെ ധനകാര്യ മാർക്കെറ്റുകളിൽ നേരിട്ടും permissionlessly-യും പങ്കെടുക്കാൻ സശക്തമാക്കുന്നു. AMMകളുടെ, liquidity pools-ന്റെ, yield farming-ന്റെ മെക്കാനിക്സ് മനസ്സിലാക്കുന്നതിലൂടെ, ട്രേഡർമാർ മുമ്പ് സ്ഥാപനങ്ങൾക്ക് മാത്രം സംരക്ഷിക്കപ്പെട്ടിരുന്ന അവസരങ്ങൾ ആക്സസ് ചെയ്യാം. Liquidity provider-ആയി ഫീസ് സമ്പാദിക്കാനോ middleman ഇല്ലാതെ ആസ്തികൾ swap ചെയ്യാനോ കഴിവ് personal finance-ലെ ഗണ്യമായ പരിണാമത്തെ പ്രതിനിധീകരിക്കുന്നു.

എന്നിരുന്നാലും, ഈ സ്വാതന്ത്ര്യം സാവധാനം ആവശ്യപ്പെടുന്നു. Impermanent loss, slippage, smart contract risk പോലുള്ള ആശയങ്ങൾ proactively മാനേജ് ചെയ്യണം. ഈ സ്പേസിലെ വിജയം capital-ന് മാത്രമല്ല, protocols-ന്റെ technical nuances പഠിക്കാനുള്ള commitment-ഉം ആവശ്യപ്പെടുന്നു. Ecosystem പക്വത പ്രാപിക്കുമ്പോൾ, ഈ tools കൂടുതൽ efficient ആകുമെങ്കിലും, self-custody ഉം decentralized liquidity ഉം core principles foundation-ആയി തുടരും.

ക്രിപ്റ്റോയിലെ യഥാർത്ഥ ഉടമസ്ഥാവകാശം control-ന്റെ സ്വാതന്ത്ര്യവും responsibility-ന്റെ ഭാരവും സ്വീകരിക്കുന്നതിനെ അർത്ഥമാക്കുന്നു.