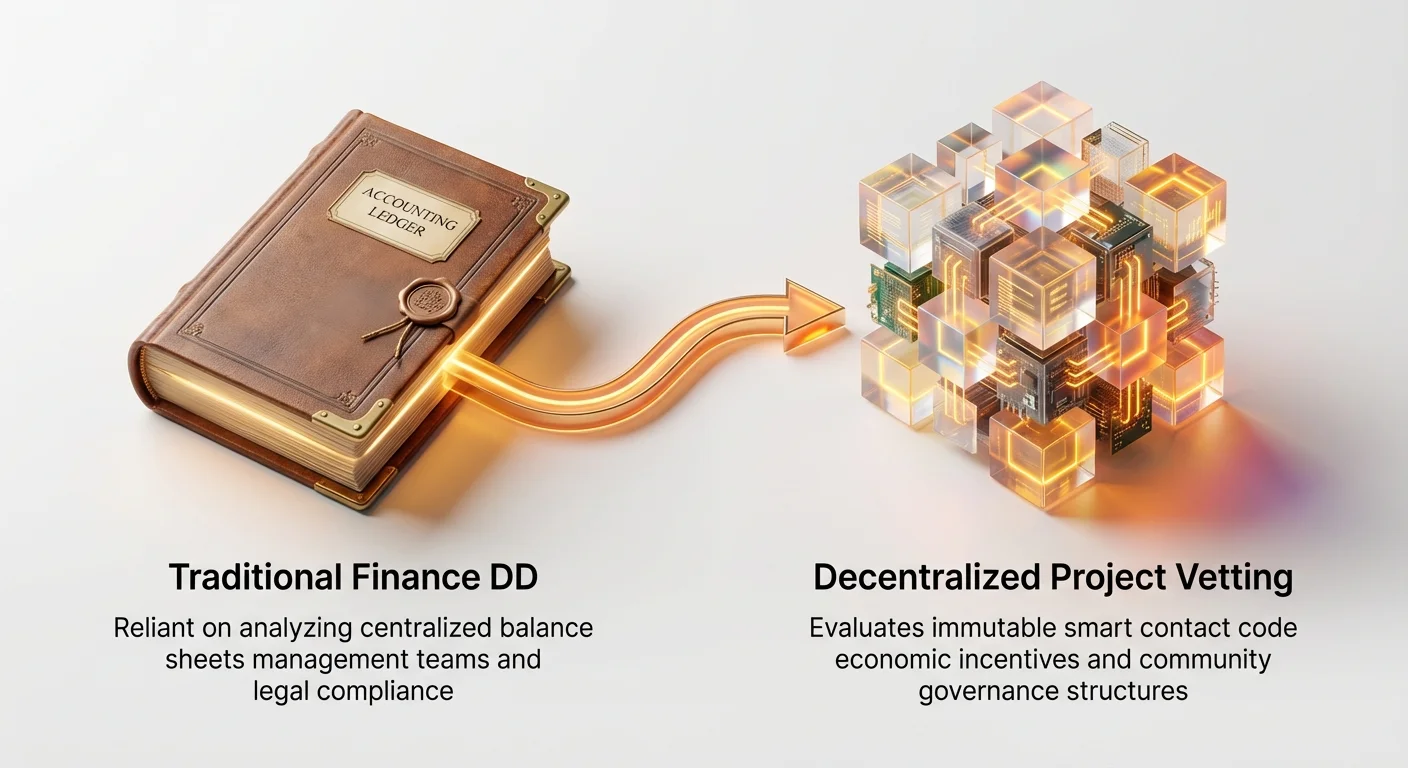

സാമ്പത്തിക മേഖല വേഗത്തിൽ മാറിവരുന്നു. ദശാബ്ദങ്ങളായി, സ്ഥാപന നിക്ഷേപകർ—വെഞ്ചർ കാപിറ്റൽ ഫണ്ടുകൾ, ഹെഡ്ജ് ഫണ്ടുകൾ, സങ്കീർണ്ണമായ ആസ്തി മാനേജർമാർ—പരമ്പരാഗത ധനകാര്യത്തിൽ വേരൂന്നിയ സ്ഥാപിത യോഗ്യതാ പരിശോധന (DD) പ്രക്രിയകളെ ആശ്രയിച്ചിരുന്നു: ബാലൻസ് ഷീറ്റുകൾ പരിശോധിക്കൽ, മാനേജ്മെന്റ് ടീമുകൾ വിലയിരുത്തൽ, നിയമപരമായ അനുസരണം വിശകലനം. എന്നാൽ Web3-ന്റെയും ഡിസെൻട്രലൈസ്ഡ് പ്രോട്ടോക്കോളുകളുടെയും ഉയർച്ച പരമ്പരാഗത നിയമങ്ങളിൽ നിന്നുള്ള തീവ്രമായ വ്യത്യാസത്തെ സൃഷ്ടിക്കുന്നു.

ഡിസെൻട്രലൈസ്ഡ് പ്രോജക്ടുകൾ (പലപ്പോഴും പ്രോട്ടോക്കോളുകളോ DAOs-ഓ ആയി പരാമർശിക്കപ്പെടുന്നത്) സെൻട്രൽ കോർപ്പറേറ്റ് എന്റിറ്റി ഇല്ലാതെ പ്രവർത്തിക്കുന്നു, പ്രോപ്രൈറ്ററി സിസ്റ്റങ്ങളെക്കാൾ ഓപ്പൺ സോഴ്സ് കോഡിനെ ആശ്രയിക്കുന്നു, ബോർഡ് മീറ്റിങ്ങുകളെക്കാൾ ക്രിപ്റ്റോഗ്രാഫിക് ടോക്കണുകൾ വഴി സ്വയം ഭരണം ചെയ്യുന്നു. ഈ അടിസ്ഥാന വ്യത്യാസം പരമ്പരാഗത DD ഫ്രെയിമ്വർക്കുകളെ അപര്യാപ്തമാക്കുന്നു, പോലും അനുബന്ധമല്ലാതാക്കുന്നു, കോർ റിസ്കുകൾ വിലയിരുത്തുന്നതിന്. ഒരു വെഞ്ചർ ഫേം "ബിസിനസ്" അപ്രകാര്യമായ സ്മാർട്ട് കോൺട്രാക്റ്റ് റൺ ചെയ്യുമ്പോൾ ഓഡിറ്റഡ് സാമ്പത്തിക അവതരണങ്ങൾ ആവശ്യപ്പെടാനാകില്ല.

ഈ ഗൈഡ് പ്രൊഫഷണൽ നിക്ഷേപകർ ഡിസെൻട്രലൈസ്ഡ് പ്രോജക്ടുകൾ പരിശോധിക്കാൻ ഉപയോഗിക്കുന്ന പ്രത്യേക യോഗ്യതാ പരിശോധനാ ഫ്രെയിമ്വർക്ക് വിവരിക്കുന്നു. ഞങ്ങൾ ലളിതമായ നിർവചനങ്ങൾക്കപ്പുറം പോകുന്നു, അനൗപചാരിക റിസ്കുകൾ വിലയിരുത്താനുള്ള ഘടനാപരമായ രീതിയൊരുക്കുന്നു, ടെക്നിക്കൽ സെക്യൂരിറ്റി, സാമ്പത്തിക സുസ്ഥിരത (tokenomics), ഡിസെൻട്രലൈസ്ഡ് ഗവേണൻസ്, കമ്മ്യൂണിറ്റി ആരോഗ്യം എന്നിവയിൽ ശ്രദ്ധ കേന്ദ്രീകരിച്ച്. ഈ ഫ്രെയിമ്വർക്ക് മനസ്സിലാക്കുന്നത് പ്രൊഫഷണലായി നിക്ഷേപിക്കാൻ ആഗ്രഹിക്കുന്നവർക്കോ സങ്കീർണ്ണമായ Web3 ആസ്തികളുടെ സ്വാഭാവിക റിസ്കുകൾ മനസ്സിലാക്കാൻ ആഗ്രഹിക്കുന്നവർക്കോ അത്യാവശ്യമാണ്.

മാറ്റം: GAAP-ൽ നിന്ന് ഗവേണൻസിലേക്ക്

Web3 സന്ദർഭത്തിൽ സ്ഥാപന യോഗ്യതാ പരിശോധന, ടെക്നിക്കൽ, കമ്മ്യൂണിറ്റി റിസ്കുകളെ അളക്കാവുന്ന സാമ്പത്തിക, പ്രവർത്തന റിസ്കുകളാക്കി പരിവർത്തനം ചെയ്യുന്ന പ്രക്രിയയാണ്. പ്രത്യേകതകളിലേക്ക് പൊള്ളുന്നതിന് മുമ്പ്, ഒരു പ്രത്യേക സമീപനം ആവശ്യമായതിന്റെ കാരണം തിരിച്ചറിയുന്നത് അത്യാവശ്യമാണ്.

പരമ്പരാഗത DD ചെക്ക്ലിസ്റ്റ് vs. Web3 റിയാലിറ്റി

ഒരു ടെക് സ്റ്റാർട്ടപ്പിന്റെ സാധാരണ Series A ഫണ്ടിങ് റൗണ്ടിൽ, യോഗ്യതാ പരിശോധന ഈ ഘടകങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കും, ഇവ ഡിസെൻട്രലൈസ്ഡ് പ്രോട്ടോക്കോളിലേക്ക് നേരിട്ട് പ്രയോഗിക്കാൻ ഏതാണ്ട് അസാധ്യമാണ്:

- സാമ്പത്തികങ്ങൾ (GAAP അനുസരണം): Generally Accepted Accounting Principles (GAAP) ഉപയോഗിച്ച് വരുമാനം, മാർജിനുകൾ, പ്രതീക്ഷിത വളർച്ച വിലയിരുത്തൽ.

- Web3 റിയാലിറ്റി: പ്രോട്ടോക്കോളുകൾക്ക് പലപ്പോഴും പരമ്പരാഗത അർത്ഥത്തിൽ വരുമാനമില്ല; കാശ് ഫ്ലോകൾ സ്മാർട്ട് കോൺട്രാക്ടുകളിൽ സൂക്ഷിക്കപ്പെടുകയും കോഡ് പ്രകാരം വിതരണം ചെയ്യപ്പെടുകയും ചെയ്യുന്നു. Total Value Locked (TVL), ലാഭന്യമായ വോളിയം, ഫീ കാപ്ചർ റേറ്റ് എന്നിവയാണ് മെട്രിക്സ് ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നത്.

- മാനേജ്മെന്റ് ടീം & ഘടന: ലീഡർഷിപ്പിന്റെ ട്രാക്ക് റെക്കോർഡ്, തൊഴിൽ കരാറുകൾ, കോർപ്പറേറ്റ് ഘടന വിശകലനം.

- Web3 റിയാലിറ്റി: ലീഡർഷിപ്പ് പലപ്പോഴും പ്യൂഡോണിമസ് ആണ്, ആഗോളമായി വിതരണം ചെയ്തിരിക്കുന്നു, CEO അധികാരത്തിന് പകരം വോട്ടിങ് മെക്കാനിസങ്ങൾ (DAOs) വഴി തീരുമാനങ്ങൾ എടുക്കുന്നു. DD കോർ ഡെവലപ്പർ ടീമിലേക്കും ഗവേണൻസ് പങ്കാളികളിലേക്കും മാറുന്നു.

- ബൗദ്ധിക സ്വത്തവകാശം (IP): പേറ്റന്റുകൾ, ട്രേഡ്മാർക്കുകൾ, പ്രോപ്രൈറ്ററി കോഡ് സംരക്ഷിക്കപ്പെടുന്നുണ്ടെന്ന് ഉറപ്പാക്കൽ.

- Web3 റിയാലിറ്റി: കോർ ടെക്നോളജി സാധാരണയായി ഓപ്പൺ സോഴ്സ് ആണ്, അതായത് ഉദ്ദേശപൂർവ്വം പബ്ലിക് ആണും പ്രോപ്രൈറ്ററി അല്ലാത്തതുമാണ്. നെറ്റ്വർക്ക് ഇഫക്റ്റുകൾ, സെക്യൂരിറ്റി, കമ്മ്യൂണിറ്റി അഡോപ്ഷൻ എന്നിവയിലാണ് മൂല്യം, നിയമപരമായ ഉടമസ്ഥാവകാശത്തില്ല.

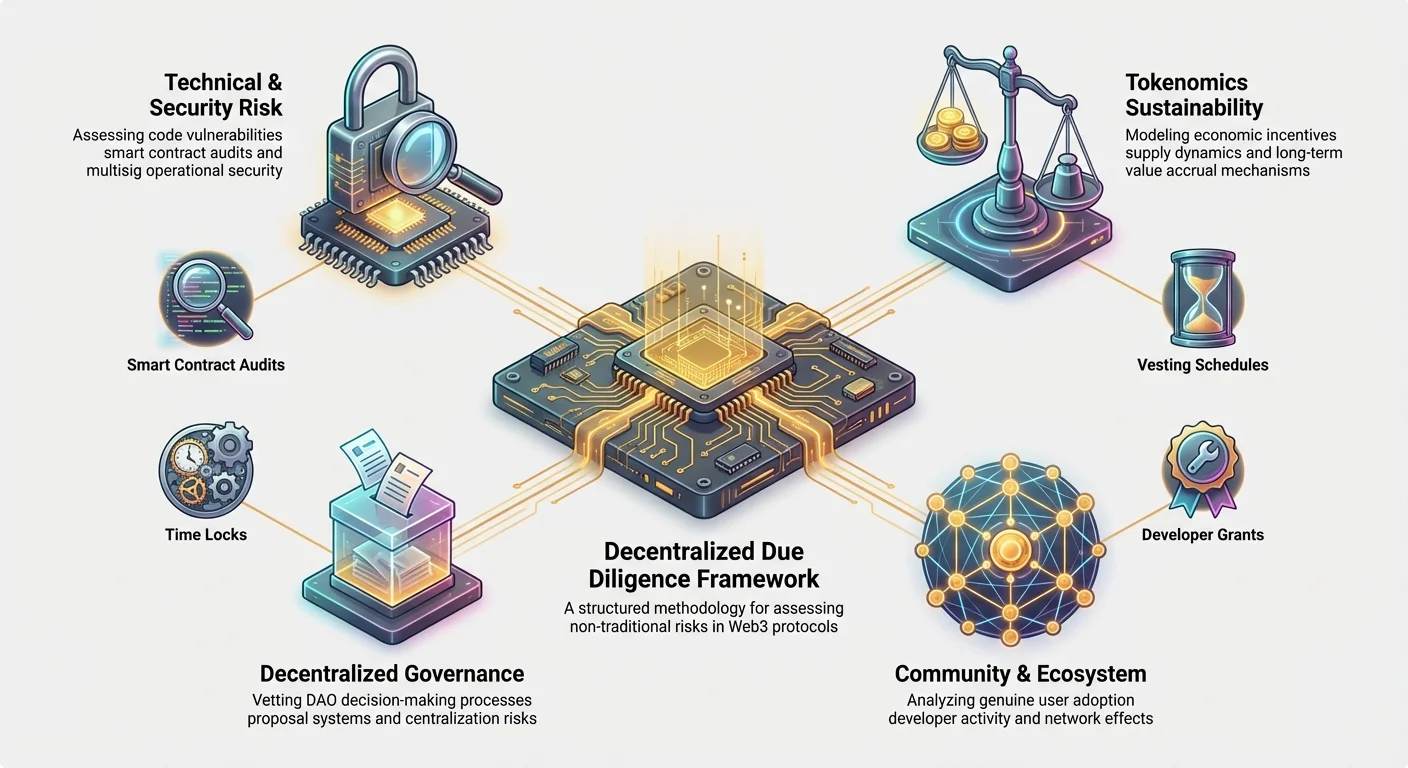

അനൗപചാരിക റിസ്ക് പില്ലറുകൾ തിരിച്ചറിയൽ

ഈ വ്യത്യാസങ്ങൾ കൈകാര്യം ചെയ്യാൻ, സ്ഥാപന നിക്ഷേപകർ ഡിസെൻട്രലൈസ്ഡ് പ്രോട്ടോക്കോളുകൾക്ക് അനന്യമായ നാല് കോർ റിസ്ക് പില്ലറുകൾ സ്ഥാപിച്ചു. ഈ പില്ലറുകൾ ക്രിപ്റ്റോ യോഗ്യതാ പരിശോധനാ ഫ്രെയിമ്വർക്കിന്റെ മുഖ്യഭാഗം രൂപപ്പെടുത്തുന്നു:

- ടെക്നിക്കൽ & സെക്യൂരിറ്റി റിസ്ക്: അടിസ്ഥാന കോഡിൽ ബഗ്ഗുകളോ വൾനറബിലിറ്റികളോ അടങ്ങിയിരിക്കുന്നത് ഫണ്ട് നഷ്ടത്തിലേക്ക് നയിക്കുന്ന റിസ്ക് (ഉദാ: സ്മാർട്ട് കോൺട്രാക്ട് ഹാക്കുകൾ).

- ടോക്കണോമിക്സ് സുസ്ഥിരത: പ്രോജക്ടിന്റെ സാമ്പത്തിക മോഡൽ (പ്രോത്സാഹനങ്ങൾ, സപ്ലൈ, വിതരണം) അസ്ഥിരത, ദ്രവ്യോത്സർജ്ജനം, അല്ലെങ്കിൽ ടോക്കൺ ഹോൾഡേഴ്സിന് മൂല്യം കാപ്ചർ ചെയ്യുന്നതിൽ പരാജയപ്പെടുന്ന റിസ്ക്.

- ഡിസെൻട്രലൈസ്ഡ് ഗവേണൻസ് റിസ്ക്: തീരുമാനമെടുപ്പ് പ്രക്രിയ (DAO) ഹൈജാക്ക് ചെയ്യപ്പെടുക, മാനിപുലേറ്റ് ചെയ്യപ്പെടുക, റെഗുലേറ്ററി അനുസരണമില്ലാതാതാക്കുക അല്ലെങ്കിൽ ആന്തരിക ഗ്രിഡ്ലോക്കിലേക്ക് നയിക്കുന്ന റിസ്ക്.

- കമ്മ്യൂണിറ്റി & ഇക്കോസിസ്റ്റം റിസ്ക്: പ്രോജക്ടിന് മതിയായ ഡിസെൻട്രലൈസേഷൻ, ഡെവലപ്പർ സപ്പോർട്ട്, യഥാർത്ഥ ഉപയോക്തൃ അഡോപ്ഷൻ എന്നിവയുടെ അഭാവമുള്ള റിസ്ക്, ദീർഘകാല ജീവിതത്തിന് ആവശ്യമാണ്.

പില്ലർ 1: ടെക്നിക്കൽ & സെക്യൂരിറ്റി റിസ്ക് അസസ്മെന്റ്

ഡിസെൻട്രലൈസ്ഡ് പ്രോട്ടോക്കോളിൽ കോഡാണ് നിയമം. സെൻട്രൽ ടീം വേഗത്തിൽ പാച്ച് ചെയ്യാവുന്ന പരമ്പരാഗത സോഫ്റ്റ്വെയർ ആപ്ലിക്കേഷനുകളിൽ നിന്ന് വ്യത്യസ്തമായി, ക്രിട്ടിക്കൽ സ്മാർട്ട് കോൺട്രാക്ടുകൾ പലപ്പോഴും ബില്യൺസ് ഡോളറുകൾ പിടിക്കുന്നു, ഡിപ്ലോയ് ചെയ്ത ശേഷം അപ്രകാര്യമായി രൂപകൽപ്പന ചെയ്തിരിക്കുന്നു. അതിനാൽ, ടെക്നിക്കൽ റിസ്ക് അസസ്മെന്റ് അത്യാധുനികമാണ്. സ്ഥാപന DD ഒരു ഓഡിറ്റ് റിപ്പോർട്ട് വായിക്കുന്നതിന് അപ്പുറം വളരെ അകലേക്ക് പോകുന്നു.

സ്മാർട്ട് കോൺട്രാക്ട് ഓഡിറ്റുകൾ വിശകലനം ചെയ്യൽ

ഒരു പ്രശസ്ത ഫേമിൽ നിന്ന് "പാസ്ഡ്" ഓഡിറ്റ് ലഭിക്കുന്ന പ്രോജക്ട് (CertiK അല്ലെങ്കിൽ Trail of Bits പോലെ) ആരംഭ പോയിന്റ് മാത്രമാണ്. വെറ്റിങ് കൂടുതൽ ആഴത്തിലുള്ള പരിശോധന ആവശ്യപ്പെടുന്നു:

- ഓഡിറ്റ് സ്കോപ്പും ആഴവും: മുഴുവൻ പ്രോട്ടോക്കോൾ ഓഡിറ്റ് ചെയ്തോ, അല്ലെങ്കിൽ ചെറിയ, ഐസോലേറ്റഡ് കോമ്പോണന്റ് മാത്രമോ? ഏറ്റവും ക്രിട്ടിക്കൽ, ഹൈ-വാല്യൂ കോൺട്രാക്ടുകൾ (ഉദാ: കൊലാറ്ററൽ മാനേജ് ചെയ്യുന്നത് അല്ലെങ്കിൽ ടോക്കൺ മിന്റിങ്) ഏറ്റവും ഉയർന്ന പരിശോധന ലഭിച്ചുവെന്നതിന്റെ തെളിവുകൾ നിക്ഷേപകർ തേടുന്നു.

- ഓഡിറ്ററിന്റെ പ്രശസ്തി: എല്ലാ ഓഡിറ്റ് ഫേമുകളും തുല്യമല്ല. സമാന പ്രോട്ടോക്കോളുകളിൽ സങ്കീർണ്ണമായ സീറോ-ഡേ വൾനറബിലിറ്റികൾ കണ്ടെത്തിയ പ്രൂവൻ ട്രാക്ക് റെക്കോർഡുള്ള ഫേമുകളിൽ നിന്നുള്ള ഓഡിറ്റുകൾ നിക്ഷേപകർ മുൻഗണന നൽകുന്നു.

- ഫിക്സ് ഇംപ്ലിമെന്റേഷൻ വെരിഫിക്കേഷൻ: ഏറ്റവും അവഗണിക്കപ്പെടുന്ന സ്റ്റെപ്പ്. ഒരു നല്ല ഓഡിറ്റ് കണ്ടെത്തിയ ദുർബലതകൾ (ഫൈൻഡിങ്സ്) ഉൾപ്പെടുന്നു. എല്ലാ ക്രിട്ടിക്കൽ, മേജർ ഫൈൻഡിങ്സും പാച്ച് ചെയ്തുവെന്നും, ക്രൂഷ്യലി, ഓഡിറ്റർ വെരിഫൈ ചെയ്ത ഇംപ്ലിമെന്റഡ് ഫിക്സുകളും തെളിവ് നിക്ഷേപകർ ആവശ്യപ്പെടുന്നു. ഗുരുതര പ്രശ്നങ്ങൾ തിരിച്ചറിയുന്ന എന്നാൽ റിമീഡിയേഷൻ സ്ഥിരീകരിക്കാത്ത റിപ്പോർട്ട് ഒരു വലിയ റെഡ് ഫ്ലാഗാണ്.

ആക്ഷൻ എബിൾ ടിപ്പ്: Immunefi പോലുള്ള പ്ലാറ്റ്ഫോമുകൾ വഴി ഓങ്ഗോയിങ് ബഗ് ബൗണ്ടികൾ വാഗ്ദാനം ചെയ്യുന്ന പ്രോട്ടോക്കോളുകൾ തേടുക. ഇത് കോഡ് 100% സുരക്ഷിതമല്ലെന്ന് തിരിച്ചറിഞ്ഞ് തുടർച്ചയായ സെക്യൂരിറ്റിക്കുള്ള പ്രതിജ്ഞാബദ്ധത കാണിക്കുന്നു.

കോഡ് ക്വാളിറ്റിയും മെയിന്റെയിൻബിലിറ്റി റിവ്യൂ

ആധികാരികമായി ഭൂരിഭാഗം Web3 കോഡും ഓപ്പൺ സോഴ്സ് ആണ് (GitHub പോലുള്ള പ്ലാറ്റ്ഫോമുകളിൽ പബ്ലിക് ആയി ഹോസ്റ്റ് ചെയ്തിരിക്കുന്നത്), സ്ഥാപന ടീമുകൾ ക്വാളിറ്റി ഇൻഡിക്കേറ്ററുകളിൽ ശ്രദ്ധ കേന്ദ്രീകരിച്ച പ്രത്യേക കോഡ് റിവ്യൂകൾ നടത്തുന്നു. ഇത് പ്രോജക്ടിന്റെ ഭാവി സാധ്യതയും ഇന്റഗ്രേഷന്റെ സൗകര്യവും വിലയിരുത്തുന്നു.

- ഡോക്യുമെന്റേഷനും കമന്റുകളും: കോഡ് നന്നായി ഡോക്യുമെന്റ് ചെയ്തിട്ടുണ്ടോ? ദുർബലമായി ഡോക്യുമെന്റ് ചെയ്ത, സ്പഗെറ്റി കോഡ് ഭാവി ബഗ്ഗുകൾക്ക് അത്യധിക സാധ്യതയുള്ളതാണ്, ഡെവലപ്മെന്റ് സ്ലോപ്പിനെസ് സിഗ്നൽ ചെയ്യുന്നു. ഉയർന്ന ഗുണനിലവാരമുള്ള പ്രോട്ടോക്കോളുകൾ വിശദമായ, അപ്-ടു-ഡേറ്റ് ഡെവലപ്പർ ഡോക്യുമെന്റേഷൻ (APIs, ഇന്റഗ്രേഷൻ ഗൈഡുകൾ) നൽകുന്നു, പക്വത കാണിക്കുന്നു.

- ഡിപെൻഡൻസി മാനേജ്മെന്റ്: പ്രോട്ടോക്കോളുകൾ പലപ്പോഴും മറ്റ് പ്രോജക്ടുകളിൽ നിന്നുള്ള കോമ്പോണന്റുകളിൽ നിർമ്മിക്കുന്നു (ഉദാ: OpenZeppelin പോലുള്ള സ്ഥാപിത ലൈബ്രറികൾ ഉപയോഗിക്കുന്നത്). DD ഈ ഡിപെൻഡൻസികൾ സുരക്ഷിതമാണെന്ന്, നന്നായി മെയിന്റെയിൻ ചെയ്യപ്പെടുന്നുണ്ടെന്നും, സാധ്യതയുള്ള "സപ്ലൈ ചെയിൻ ആക്രമണങ്ങൾ"ക്ക് വിധേയമല്ലെന്നും ഉറപ്പാക്കുന്നു.

- ഡെവലപ്മെന്റ് ആക്ടിവിറ്റി: VCs GitHub കമിറ്റുകൾ, പുൾ റിക്വസ്റ്റുകൾ, കോർ ഡെവലപ്മെന്റ് ടീമിന്റെ വലിപ്പം സമയത്ത് ട്രാക്ക് ചെയ്യാൻ ടൂളുകൾ ഉപയോഗിക്കുന്നു. ആരോഗ്യകരമായ പ്രോജക്ട് ലോഞ്ചിന് ചുറ്റുമുള്ള വലിയ ബർസ്റ്റുകൾ മാത്രമല്ല, സ്ഥിരവും ആക്ടീവുമായ ഡെവലപ്മെന്റ് കാണിക്കുന്നു, ദീർഘകാല പ്രതിജ്ഞാബദ്ധത സൂചിപ്പിക്കുന്നു.

ഓപ്പറേഷണൽ സെക്യൂരിറ്റിയും കീ മാനേജ്മെന്റും

പരിപൂർണ്ണമായ കോഡ് പോലും അഡ്മിനിസ്ട്രേറ്റീവ് കീകൾ മോശമായി മാനേജ് ചെയ്താൽ അപകടപ്പെടാം. നിക്ഷേപകർ പ്രോട്ടോക്കോളിന്റെ ആന്തരിക ഓപ്പറേഷണൽ സെക്യൂരിറ്റി (OpSec) വെറ്റ് ചെയ്യുന്നു.

- മൾട്ടിസിഗ്നേച്ചർ (മൾട്ടിസിഗ്) സെറ്റപ്പ്: ക്രിട്ടിക്കൽ ഫങ്ഷനുകൾക്ക് (പ്രോട്ടോക്കോൾ അപ്ഡേറ്റ് ചെയ്യൽ അല്ലെങ്കിൽ ട്രെജറി ആക്സസ് ചെയ്യൽ പോലെ), ഒരു മൾട്ടിസിഗ് വാലറ്റ് അത്യാവശ്യമാണ്. ഇത് ഒരു ലാഭന്യമായ പാർട്ടികൾ (പലപ്പോഴും ഫൗണ്ടേഷൻ അംഗങ്ങൾ, ഓഡിറ്റർമാർ, അല്ലെങ്കിൽ കമ്മ്യൂണിറ്റി ലീഡറുകൾ) ഒരു ലാഭന്യമായ ട്രാൻസാക്ഷൻ അംഗീകരിക്കാൻ ആവശ്യപ്പെടുന്നു. സ്ഥാപന DD വെരിഫൈ ചെയ്യുന്നു:

- ആവശ്യമായ സിഗ്നേച്ചറുകളുടെ എണ്ണം (ഉദാ: 5 of 8).

- കീ ഹോൾഡേഴ്സിന്റെ ഐഡന്റിറ്റിയും സ്വതന്ത്രതയും.

- കീ ഹോൾഡേഴ്സ് ഉപയോഗിക്കുന്ന സെക്യൂരിറ്റി പ്രൊസീജറുകൾ (ഉദാ: ഭൂമിശാസ്ത്രപരമായ വേർതിരിവ്, ഹാർഡ്വെയർ വാലറ്റുകൾ).

- ടൈം ലോക്കുകൾ: ഒരു ടൈം ലോക്ക് ഗവേണൻസ് വോട്ടിനും (അല്ലെങ്കിൽ ടീം തീരുമാനവും) മാറ്റത്തിന്റെ എക്സിക്യൂഷനും തമ്മിൽ ഒരു നിർബന്ധിത വൈലയിൽ നിന്ന് ആവശ്യപ്പെടുന്നു. ഇത് കമ്മ്യൂണിറ്റിക്കോ നിക്ഷേപകർക്കോ ദുരുദ്ദേശപൂർവ്വമായ അപ്ഡേറ്റ് കണ്ടെത്താനും സാധ്യമായി നിർത്താനും ക്രൂഷ്യൽ സേഫ്റ്റി വിൻഡോ നൽകുന്നു. VCs ടൈം ലോക്കിന്റെ നീളം അസസ്സ് ചെയ്യുന്നു—ചെറിയ ടൈം ലോക്ക് (ഉദാ: 2 മണിക്കൂർ) കുറഞ്ഞ സെക്യൂരിറ്റി വാഗ്ദാനം ചെയ്യുന്നു, നീണ്ടത് (ഉദാ: 48-72 മണിക്കൂർ) പ്രൂഡന്റ് റിസ്ക് മാനേജ്മെന്റ് കാണിക്കുന്നു.

പില്ലർ 2: ടോക്കണോമിക്സ് സുസ്ഥിരത മോഡലിങ്

ടോക്കണോമിക്സ്—പ്രോട്ടോക്കോളിന്റെ നേറ്റീവ് ടോക്കണിന്റെ സൃഷ്ടി, വിതരണം, സപ്ലൈ, ഉപയോഗം ഭരിക്കുന്ന സാമ്പത്തിക മോഡൽ—Web3 പ്രോജക്ടിന്റെ സാമ്പത്തിക എഞ്ചിൻ ആണ്. ഒരു തെറ്റായ ടോക്കൺ ഡിസൈൻ ടെക്നിക്കലി പരിപൂർണ്ണമായ പ്രോട്ടോക്കോളിനെ നശിപ്പിക്കാം. സ്ഥാപന നിക്ഷേപകർ മോഡൽ സ്ട്രെസ്-ടെസ്റ്റ് ചെയ്യാൻ സങ്കീർണ്ണമായ ടോക്കണോമിക്സ് വിശകലന ടൂളുകൾ ഉപയോഗിക്കുന്നു.

ടോക്കൺ വിതരണവും വെസ്റ്റിങ് ഷെഡ്യൂളുകളും മനസ്സിലാക്കൽ

ടോക്കൺ ആദ്യം വിതരണം ചെയ്യുന്ന രീതി ഫൗണ്ടിങ് ടീം, നിക്ഷേപകർ, കമ്മ്യൂണിറ്റി തമ്മിലുള്ള അലൈൻമെന്റിന്റെ വലിയ ഇൻഡിക്കേറ്ററാണ്.

- നിക്ഷേപകനും ടീമും ലോക്കപ്പുകൾ: നിക്ഷേപകർ വെസ്റ്റിങ് ഷെഡ്യൂൾ—പ്രാരംഭ നിക്ഷേപകരും ടീം അംഗങ്ങളും തങ്ങളുടെ ടോക്കണുകൾ സ്വീകരിക്കുന്ന ടൈംലൈൻ—വിശകലനം ചെയ്യുന്നു. നീണ്ട, ക്ലിഫ്-ബേസ്ഡ് വെസ്റ്റിങ് ഷെഡ്യൂളുകൾ (ഉദാ: 1-വർഷ ക്ലിഫ്, 3-വർഷ ലീനിയർ അൺലോക്ക്) മുൻഗണനീയമാണ്, കാരണം അവ ഫൗണ്ടേഴ്സിന്റെ ദീർഘകാല വിജയത്തെ പ്രോട്ടോക്കോളിന്റെ വിജയവുമായി അലൈൻ ചെയ്യുന്നു, പെട്ടെന്നുള്ള, വലിയ വിൽക്കൽ ("rug pull") തടയുന്നു.

- കമ്മ്യൂണിറ്റി vs. ഇൻസൈഡർ അലോക്കേഷൻ: DD കമ്മ്യൂണിറ്റി, ട്രെജറി, സ്റ്റേക്കിങ് റിവാർഡുകൾക്ക് അലോട്ട് ചെയ്ത ശതമാനം vs. ഫൗണ്ടിങ് ടീം, VCs, അഡ്വൈസറുകൾ പിടിക്കുന്ന ശതമാനം പരിശോധിക്കുന്നു. ഭാരം കേന്ദ്രീകൃതമായ ആദ്യ വിതരണം ഉയർന്ന മാനിപുലേഷൻ, വോളറ്റിലിറ്റി സാധ്യത സൂചിപ്പിക്കുന്നു.

- ലിക്വിഡിറ്റി പ്രൊവിഷൻ: ആദ്യ ലിക്വിഡിറ്റി എങ്ങനെ സ്ഥാപിക്കുന്നു? പ്രോട്ടോക്കോൾ ഫൗണ്ടിങ് ടീമിൽ നിന്ന് വലിയ ശ്രമം ആവശ്യപ്പെടുന്നെങ്കിൽ, അത് സാധ്യതയുള്ള ദുർബലത സിഗ്നൽ ചെയ്യുന്നു. സ്ഥാപന നിക്ഷേപകർ പ്രോട്ടോക്കോൾ തന്നെ ഡിസെൻട്രലൈസ്ഡ് ലിക്വിഡിറ്റി പ്രൊവിഷന് പ്രോത്സാഹിപ്പിക്കുന്ന മോഡലുകൾ മുൻഗണന നൽകുന്നു.

ഉപയോഗ കേസ് ഉദാഹരണം: ഫൗണ്ടിങ് ടീം ടോക്കൺ സപ്ലായുടെ 20% സ്വീകരിക്കുന്നെങ്കിൽ, പക്ഷേ ആ ടോക്കണുകളുടെ 50% ദിവസം 1-ൽ അൺലോക്ക് ആകുന്നെങ്കിൽ, വലിയ സപ്ലൈ ഷോക്കും വില തകർച്ചയും റിസ്ക് അത്യധികമാണ്. സ്ഥാപന ഫ്രെയിമ്വർക്കുകൾ ഈ ഉടൻ ഡില്യൂഷൻ റിസ്ക് ലഘൂകരിക്കാൻ സ്റ്റാഗേഡ് വെസ്റ്റിങ് ആവശ്യപ്പെടുന്നു.

യൂട്ടിലിറ്റി, വാല്യൂ ആക്രുവൽ, ദ്രവ്യോത്സർജ്ജന സമ്മർദ്ദം

ടോക്കണിന് സ്പെക്യുലേഷനെക്കാൾ അതീതമായ ഒരു കമ്പെല്ലിങ് കാരണം ഉണ്ടായിരിക്കണം. VCs ടോക്കൺ എങ്ങനെ വാല്യൂ കാപ്ചർ ചെയ്യുന്നു, സപ്ലൈ മാനേജ് ചെയ്യുന്നു എന്ന് വിലയിരുത്തുന്നു.

- വാല്യൂ ആക്രുവൽ മെക്കാനിസം: ടോക്കൺ പിടിക്കുന്നത് യഥാർത്ഥ ഗുണം നൽകുന്നുണ്ടോ?

- ഫീ കാപ്ചർ: പ്രോട്ടോക്കോൾ ജനറേറ്റ് ചെയ്യുന്ന ഫീകളുടെ ഷെയർ ടോക്കൺ സ്വീകരിക്കുന്നുണ്ടോ (ഉദാ: ട്രേഡിങ് ഫീകൾ, ലെൻഡിങ് ഇന്ററസ്റ്റ്)? ഇത് ടോക്കന്റെ വാല്യൂവിനെ പ്രോട്ടോക്കോളിന്റെ ഉപയോഗവുമായി നേരിട്ട് ബന്ധിപ്പിക്കുന്നു.

- സ്റ്റേക്കിങ് റിവാർഡുകൾ: സ്റ്റേക്കിങ് റിവാർഡുകൾ സുസ്ഥിരമാണോ? റിവാർഡുകൾ പുതിയ മിന്റഡ് ടോക്കണുകൾ ഉപയോഗിച്ച് പെയ് ചെയ്യപ്പെടുന്നെങ്കിൽ (ദ്രവ്യോത്സർജ്ജനം), നെറ്റ്വർക്ക് ഡിമാൻഡും ഉപയോഗവും ദ്രവ്യോത്സർജ്ജന റേറ്റ് ഓഫ്സെറ്റ് ചെയ്യുന്നുണ്ടെന്ന് നിക്ഷേപകർ ഉറപ്പാക്കണം.

- ഗവേണൻസ് വെയ്റ്റ്: ഗവേണൻസ് ഒരു യൂട്ടിലിറ്റിയാണെങ്കിലും, VCs ഗവേണൻസ് പങ്കാളിറ്റി സാമ്പത്തിക പ്രോത്സാഹനങ്ങളുമായി സംയോജിപ്പിച്ച മോഡലുകൾ മുൻഗണന നൽകുന്നു, ആക്ടീവ്, ഉത്തരവാദിത്തമുള്ള പങ്കാളിറ്റി പ്രോത്സാഹിപ്പിക്കാൻ.

- സപ്ലൈ ഡൈനാമിക്സ് (ദ്രവ്യോത്സർജ്ജന/ഡിഫ്ലേഷൻ): ടോക്കൺ സപ്ലൈ ഫിക്സഡ്, ദ്രവ്യോത്സർജ്ജനാത്മകമോ ഡിഫ്ലേഷണറിയോ ആണോ?

- ദ്രവ്യോത്സർജ്ജനാത്മകമെങ്കിൽ (പുതിയ ടോക്കണുകൾ സ്റ്റേക്കേഴ്സിനോ മൈനേഴ്സിനോ പെയ് ചെയ്യാൻ സ്ഥിരമായി മിന്റ് ചെയ്യുന്നു), DD ഫ്രെയിമ്വർക്ക് പ്രോട്ടോക്കോളിന്റെ സർവീസിനുള്ള ഡിമാൻഡ് സപ്ലൈ ദ്രവ്യോത്സർജ്ജനത്തേക്കാൾ വേഗത്തിൽ വളരുമെന്ന തെളിവ് ആവശ്യപ്പെടുന്നു, അതിനാൽ ടോക്കൺ വാല്യൂ സംരക്ഷിക്കുന്നു.

- ഡിഫ്ലേഷണറി ആണെങ്കിൽ (ടോക്കണുകൾ ഫീകൾ വഴി ബേൺ ചെയ്യുന്നു), DD ബേണിങ് മെക്കാനിസം ഫലപ്രദവും സുസ്ഥിരവുമാണെന്ന് വിശകലനം ചെയ്യുന്നു.

ടോക്കണോമിക്സ് വിശകലന ടൂളുകൾ ഉപയോഗിക്കൽ

സങ്കീർണ്ണ നിക്ഷേപകർ ലളിതമായ സ്പ്രെഡ്ഷീറ്റുകളെ ആശ്രയിക്കുന്നില്ല; വിപണി സീനാരിയോകൾ മോഡൽ ചെയ്യാൻ പ്രത്യേക ടോക്കണോമിക്സ് വിശകലന ടൂളുകൾ ഉപയോഗിക്കുന്നു.

- സിമുലേഷൻ മോഡലിങ്: ഈ ടൂളുകൾ Monte Carlo സിമുലേഷനുകൾ (ഹസാർഡ് ഔട്ട്കം സീനാരിയോകളുടെ ആയിരക്കണക്കിന്) റൺ ചെയ്യുന്നു, പെട്ടെന്നുള്ള വിപണി താഴ്ചകൾ, ഹൈ-ഗ്രോത്ത് പിരീഡുകൾ, അല്ലെങ്കിൽ ഗവേണൻസ് ആക്രമണങ്ങൾ പോലുള്ള സ്ട്രെസ്സിന് കീഴിൽ ടോക്കന്റെ പെർഫോമൻസ് ടെസ്റ്റ് ചെയ്യാൻ.

- സെൻസിറ്റിവിറ്റി അനാലിസിസ്: ഇത് ടോക്കൺ വിലയും പ്രോജക്ട് വയബിലിറ്റിയും കീ എക്സ്റ്റേണൽ വേരിയബിളുകൾക്ക് (ഉദാ: Ethereum ഗാസ് വിലകൾ, കോമ്പറ്റിറ്റർ ലോഞ്ച്, ഓവറോൾ ക്രിപ്റ്റോ മാർക്കറ്റ് കാപ് കുറയൽ) എത്ര സെൻസിറ്റീവ് ആണെന്ന് നിർണ്ണയിക്കുന്നു.

- ഡിമാൻഡ് ഇലാസ്റ്റിസിറ്റി: നിക്ഷേപകർ ദ്രവ്യോത്സർജ്ജനം ഓഫ്സെറ്റ് ചെയ്യാൻ ആവശ്യമായ ഡിമാൻഡ് മോഡൽ ചെയ്യുന്നു. ഉദാഹരണത്തിന്, ഒരു ടോക്കണിന് 10% ആനുവൽ ദ്രവ്യോത്സർജ്ജന റേറ്റ് ഉണ്ടെങ്കിൽ, DD ഫ്രെയിമ്വർക്ക് ചോദിക്കുന്നു: നിലവിലെ വില നിലനിർത്താൻ വാർഷികമായി സിസ്റ്റത്തിൽ എത്ര പുതിയ ഉപയോക്തൃ കാപിറ്റൽ പ്രവേശിക്കണം? ആവശ്യമായ ഡിമാൻഡ് അന്രിയലിസ്റ്റിക് ആണെങ്കിൽ, പ്രോജക്ട് ഹൈ റിസ്ക് ആയി ഫ്ലാഗ് ചെയ്യപ്പെടുന്നു.

പില്ലർ 3: ഡിസെൻട്രലൈസ്ഡ് ഗവേണൻസ് ഫ്രെയിമ്വർക്ക് വെറ്റിങ്

Decentralized Autonomous Organizations (DAOs) സെൻട്രലൈസ്ഡ് മാനേജ്മെന്റിന് പകരമാകാൻ ഉദ്ദേശിച്ചിരിക്കുന്നു. എന്നാൽ, ഡിസെൻട്രലൈസ്ഡ് ഗവേണൻസ് സങ്കീർണ്ണ റിസ്കുകൾ സൃഷ്ടിക്കുന്നു, പ്രത്യേകിച്ച് തീരുമാനമെടുപ്പിന്റെ പതുക്കെയുള്ളത, റെഗുലേറ്ററി അനിശ്ചിതത്വം, അല്ലെങ്കിൽ തീവ്ര വിരുദ്ധ എടുക്കോവറുകൾ.

ഗവേണൻസ് ആക്രമണ വെക്റ്ററുകൾ അസസ്സ് ചെയ്യൽ

പരമ്പരാഗത കമ്പനികൾ ഹോസ്റ്റൈൽ M&A-യെക്കുറിച്ച് ആശങ്കപ്പെടുമ്പോൾ, പ്രോട്ടോക്കോളുകൾ ഗവേണൻസ് മെക്കാനിസത്തിന് തന്നെ ടെക്നിക്കൽ, സാമ്പത്തിക ആക്രമണങ്ങളെക്കുറിച്ചാണ് ആശങ്കപ്പെടുന്നത്.

- വോട്ടർ അപതി & സെൻട്രലൈസേഷൻ: ടോക്കൺ ഹോൾഡേഴ്സിന്റെ വലിയ ശതമാനം വോട്ടിങിൽ പങ്കെടുക്കുന്നില്ലെങ്കിൽ, പവർ ചെറിയ എണ്ണത്തിലുള്ള ആക്ടീവ് വാലറ്റുകളിൽ കേന്ദ്രീകരിക്കപ്പെടുന്നു (പലപ്പോഴും ഫൗണ്ടിങ് ടീം, വലിയ VC ഫണ്ടുകൾ, വെയിൽസ്). സ്ഥാപന DD വോട്ടിങ് പവറിന്റെ Gini ഗുണനിലവാരം വിശകലനം ചെയ്ത് ഒരു മിനിമം ഡിസെൻട്രലൈസ്ഡ് വിതരണം ഉറപ്പാക്കുന്നു. കുറഞ്ഞ വോട്ടർ ടർണൗട്ട് ഒരു പ്രധാന റിസ്കാണ്, കാരണം അത് നിലവിലുള്ള വോട്ട് ചെയ്ത ടോക്കണുകളുടെ ചെറിയ ശതമാനം വാങ്ങുന്നതിന് മാത്രം ആക്രമണങ്ങൾക്ക് പ്രോട്ടോക്കോളിനെ വൾനറബിൾ ആക്കുന്നു.

- ഫ്ലാഷ് ലോൺ ആക്രമണങ്ങൾ: ചില പ്രോട്ടോക്കോളുകൾ ഗവേണൻസ് ടോക്കണുകൾ ഫ്ലാഷ് ലോണുകൾ വഴി താൽക്കാലികമായി ബോറോ ചെയ്യാൻ അനുവദിക്കുന്നു (ഒരു ട്രാൻസാക്ഷനിൽ എടുത്ത് തിരിച്ചടയ്ക്കുന്ന ലോണുകൾ) ദുരുദ്ദേശപൂർവ്വമായ ഗവേണൻസ് പ്രൊപ്പോസൽ പാസ് ചെയ്യാൻ, ടോക്കണുകൾ യഥാർത്ഥത്തിൽ ഉടമസ്ഥതയില്ലാതെ. DD ഗവേണൻസ് മെക്കാനിസം ഈ വെക്റ്ററിന് പ്രതിരോധശേഷിയുള്ളതോ ലഘൂകരിക്കുന്നതോ ആണെന്ന് വെരിഫൈ ചെയ്യണം.

- 51% ആക്രമണ ത്രെഷോൾഡ്: നിക്ഷേപകർ ലിക്വിഡ്, നോൺ-സ്റ്റേക്കഡ് ഗവേണൻസ് ടോക്കണുകളുടെ 51% വാങ്ങാൻ ആവശ്യമായ ചെലവ് കണക്കാക്കുന്നു. ഈ ചെലവ് താരതമ്യേന കുറവാണെങ്കിൽ (ഉദാ: മൾട്ടി-ബില്യൺ ഡോളർ പ്രോട്ടോക്കോളിന് $50 മില്യൺ കീഴിൽ), പ്രോജക്ട് വൾനറബിൾ ആയി കണക്കാക്കപ്പെടുന്നു.

മെക്കാനിസം ഡിസൈനും പ്രൊപ്പോസൽ പ്രോസസും

പ്രോട്ടോക്കോൾ എങ്ങനെ എളുപ്പത്തിൽ, സുരക്ഷിതമായി മാറ്റാം? ഗവേണൻസ് പ്രോസസിന്റെ ഡിസൈൻ പ്രോജക്ടിന്റെ പക്വതയും റിസ്ക് ടോളറൻസും പ്രതിഫലിപ്പിക്കുന്നു.

- ക്വോറം ആവശ്യകതകൾ: ഒരു പ്രൊപ്പോസൽ പാസാകാൻ ടോക്കൺ സപ്ലായുടെ എത്ര ശതമാനം വോട്ട് ചെയ്യണം? കുറഞ്ഞ ക്വോറം (ഉദാ: 1%) ചെറിയ ഗ്രൂപ്പിന് ഭാവി നിയന്ത്രിക്കാൻ എളുപ്പമാക്കുന്നു, അത്യധിക ക്വോറം (ഉദാ: 60%) ഗവേണൻസ് ഗ്രിഡ്ലോക്കിലേക്ക് നയിക്കാം, ആവശ്യമായ അപ്ഡേറ്റുകൾ തടയുന്നു. DD ലെജിറ്റിമസി ഉറപ്പാക്കുന്ന ബാലൻസ്ഡ് ക്വോറം തേടുന്നു, പ്രോട്ടോക്കോളിനെ പാരലൈസ് ചെയ്യാതെ.

- പ്രൊപ്പോസൽ ലീഡ് ടൈം & എക്സിക്യൂഷൻ: നിക്ഷേപകർ പ്രൊസീജുവൽ സ്റ്റെപ്പുകൾ വെറ്റ് ചെയ്യുന്നു:

- ടെമ്പറേച്ചർ ചെക്ക്: അൺഫോർമൽ ചർച്ച പിരീഡ്.

- ഫോർമൽ പ്രൊപ്പോസൽ: ടോക്കൺ സ്നാപ്ഷോട്ടും ഓൺ-ചെയിൻ വോട്ടിങും.

- എക്സിക്യൂഷൻ ഡിലേ (ടൈം ലോക്ക്): പില്ലർ 1-ൽ റിവ്യൂ ചെയ്ത ക്രൂഷ്യൽ സേഫ്റ്റി ബഫർ.

- എമർജൻസി മെക്കാനിസങ്ങൾ: ക്രിട്ടിക്കൽ സെക്യൂരിറ്റി ബഗ് വേഗത്തിൽ കൈകാര്യം ചെയ്യാൻ പ്രോട്ടോക്കോളിന് പ്രീ-ഡിഫൈൻഡ് പ്രോസസ് ഉണ്ടോ? പൂർണ്ണ ഡിസെൻട്രലൈസേഷൻ ലക്ഷ്യമാണെങ്കിലും, ബില്യൺ-ഡോളർ DeFi പ്രോട്ടോക്കോളുകൾക്ക് ഹൈലി സുരക്ഷിത മൾട്ടിസിഗ് നിയന്ത്രിതമായ ചില എമർജൻസി "പോസ്" ഫങ്ഷനുകൾ പ്രൂഡന്റ് റിസ്ക് മിറ്റിഗേഷനായി കാണപ്പെടുന്നു.

സെൻട്രലൈസേഷൻ റിസ്കുകളും DAO ഘടനയും

പല DAOs-കളും പേരിൽ മാത്രം ഡിസെൻട്രലൈസ്ഡ് (DINO) ആണ്. നിക്ഷേപകർ ഫൗണ്ടിങ് ടീമിന്റെ നിയമപരവും ടെക്നിക്കലും അവശിഷ്ടങ്ങളും വിശകലനം ചെയ്യുന്നു.

- നിയമപരമായ എന്റിറ്റി ഘടന: പ്രോട്ടോക്കോൾ ഡിസെൻട്രലൈസ്ഡ് ആണെങ്കിലും, ടാക്സ്, നിയമ ഫയലിങ്ങുകൾ, റിയൽ-വേൾഡ് കോൺട്രാക്ടുകൾ ആരു കൈകാര്യം ചെയ്യുന്നു? VCs DAO-യെ സപ്പോർട്ട് ചെയ്യാൻ സ്ഥാപിതമായ ലീഗൽ ഫൗണ്ടേഷൻ (ഉദാ: ഓഫ്ഷോർ ജൂറിസ്ഡിക്ഷനുകളിലെ ഫൗണ്ടേഷനുകൾ) പരിശോധിക്കുന്നു, നിക്ഷേപകരെ പേഴ്സണൽ ലയബിലിറ്റിയിൽ നിന്ന് ഷീൽഡ് ചെയ്യുന്നു.

- കീ ഡിപെൻഡൻസികൾ: പ്രോട്ടോക്കോൾ ഇപ്പോഴും സെൻട്രലൈസ്ഡ് ഇൻഫ്രാസ്ട്രക്ച്ചറിനെ ആശ്രയിക്കുന്നുണ്ടോ (ഉദാ: ഫ്രണ്ട്-എൻഡ് ഇന്റർഫേസ് ഹോസ്റ്റിങിന് ഒറ്റ ക്ലൗഡ് പ്രൊവൈഡർ ഉപയോഗിക്കുന്നത്, അല്ലെങ്കിൽ പ്രത്യേക അപ്ഡേറ്റുകൾ ഡിപ്ലോയ് ചെയ്യാൻ ഫൗണ്ടിങ് ടീമിൽ നിന്ന് മാനുവൽ ഇൻപുട്ട് ആവശ്യപ്പെടുന്നത്)? സെൻട്രലൈസ്ഡ് ചോക്ക് പോയിന്റുകളിലുള്ള ഡിപെൻഡൻസികൾ ഒറ്റ പോയിന്റ് ഓഫ് ഫെയിലിയറും റെഗുലേറ്ററി റിസ്കുമാണ്.

- ട്രെജറി മാനേജ്മെന്റ്: VCs DAO ട്രെജറി (ഫണ്ട് റൈസ്ഡ്, പ്രോട്ടോക്കോൾ ഫീകൾ) എങ്ങനെ മാനേജ് ചെയ്യുന്നു എന്ന് റിവ്യൂ ചെയ്യുന്നു. അത് കമ്മ്യൂണിറ്റി വോട്ടുകൾ പ്രകാരം സുതാര്യമായി ഇൻവെസ്റ്റ് ചെയ്യപ്പെടുന്നുണ്ടോ, അല്ലെങ്കിൽ കൺട്രോൾ ഇനിഷ്യൽ കോർ ടീമിന് ഫലപ്രദമായി പിടിച്ചിരിക്കുന്നുണ്ടോ?

പില്ലർ 4: കമ്മ്യൂണിറ്റിയും ഇക്കോസിസ്റ്റവും വിശകലനം

ഒരു ഡിസെൻട്രലൈസ്ഡ് പ്രോജക്ടിന്റെ മത്സര ഗുണം അതിന്റെ കമ്മ്യൂണിറ്റി, നെറ്റ്വർക്ക് ഇഫക്റ്റുകൾ, ബിൽഡേഴ്സിനെ ആകർഷിക്കാനുള്ള കഴിവിലാണ്. സ്ഥാപന DD കമ്മ്യൂണിറ്റിയെ ക്രിട്ടിക്കൽ നോൺ-ഫിനാൻഷ്യൽ ആസ്തിയായി കണക്കാക്കുന്നു.

യഥാർത്ഥ ഡിസെൻട്രലൈസേഷനും ഇംഗേജ്മെന്റും അളക്കൽ

Telegram അംഗങ്ങളുടെ എണ്ണം പോലുള്ള ലളിതമായ മെട്രിക്സ് എളുപ്പത്തിൽ ഗെയിമ് ചെയ്യാം. സങ്കീർണ്ണ വിശകലനം ഇന്ററാക്ഷന്റെ ഗുണനിലവാരത്തിലും തീരുമാനമെടുപ്പിലും ആഴത്തിൽ പരിശോധിക്കുന്നു.

- ആക്ടീവ് യൂസർ ബേസ് അനാലിസിസ്: നിക്ഷേപകർ ഓൺ-ചെയിൻ ഡാറ്റ ഉപയോഗിച്ച് സ്പെക്യുലേറ്റീവ് ഹോൾഡിങ് അഡ്രസുകളും യഥാർത്ഥ യൂട്ടിലിറ്റി യൂസേഴ്സും (ഉദാ: കോർ സ്മാർട്ട് കോൺട്രാക്ടുകളുമായി ആക്ടീവായി ഇടപഴകുന്ന അഡ്രസുകൾ, ടോക്കൺ ട്രേഡിങ് മാത്രമല്ല) വേർതിരിക്കുന്നു. DD ദൈനംദിന ആക്ടീവ് യൂസേഴ്സ് (DAUs), മാസം പ്രോട്ടോക്കോളുമായി ഇടപഴകുന്ന യൂണിക് വാലറ്റുകളുടെ എണ്ണം പോലുള്ള ഉപയോഗ മെട്രിക്സിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു.

- സോഷ്യൽ സെന്റിമെന്റും ഡിസ്കോഴ്സ് ഗുണനിലവാരവും: സെന്റിമെന്റ് അനാലിസിസ് ടൂളുകൾ കമ്മ്യൂണിറ്റി ഫോറങ്ങൾ (Discord, Discourse, ഗവേണൻസ് പേജുകൾ) മോണിറ്റർ ചെയ്യാൻ ഉപയോഗിക്കുന്നു. ചർച്ച നിർമ്മാണാത്മകവും ടെക്നിക്കലുമാണോ, അതോ വില സ്പെക്യുലേഷനും വികാരപരമായ ഔട്ട്ബർസ്റ്റുകളും ആധിപത്യം ചെയ്യുന്നുണ്ടോ? വിഷമയമുള്ള അല്ലെങ്കിൽ പൂർണ്ണമായും സ്പെക്യുലേറ്റീവ് കമ്മ്യൂണിറ്റി ദുർബലമായ ദീർഘകാല സാധ്യത സിഗ്നൽ ചെയ്യുന്നു.

- ഭൂമിശാസ്ത്രപരവും ഡെമോഗ്രാഫിക്കും വൈവിധ്യം: യഥാർത്ഥ ഡിസെൻട്രലൈസേഷൻ എന്നാൽ ഒരു ഭൂമിശാസ്ത്രപരമായ പ്രദേശമോ ചെറിയ, ഹോമോജീനസ് ഗ്രൂപ്പോ ആധിപത്യം ചെയ്യാത്ത പ്രോജക്ടാണ്. ഇത് പ്രോജക്ടിന്റെ ഒരു പ്രത്യേക ജൂറിസ്ഡിക്ഷനിലെ റെഗുലേറ്ററി ആക്ഷനുകൾക്കുള്ള വൾനറബിലിറ്റി കുറയ്ക്കുന്നു.

ഡെവലപ്പർ ആക്ടിവിറ്റിയും കോൺട്രിബ്യൂഷൻ പൈപ്പ്ലൈനും

പ്രോജക്ടിന്റെ ദീർഘകാല ടെക്നോളജിക്കൽ ട്രാജക്ടറിയുടെ പ്രധാന ഇൻഡിക്കേറ്റർ ടാലന്റഡ് ഡെവലപ്പർമാരെ ആകർഷിക്കാനും നിലനിർത്താനുമുള്ള കഴിവാണ്.

- എക്സ്റ്റേണൽ ഡെവലപ്പർ ഗ്രാന്റുകൾ: കോർ ടീമിന് പുറത്തുള്ള ഡെവലപ്പർമാരെ ഫണ്ട് ചെയ്യാൻ റോബസ്റ്റ്, സുതാര്യ ഗ്രാന്റ് പ്രോഗ്രാം പ്രോജക്ടിനുണ്ടോ? ത്രൈവിങ് ഇക്കോസിസ്റ്റം പ്രോട്ടോക്കോളിന് മുകളിൽ ആപ്ലിക്കേഷനുകൾ സൃഷ്ടിക്കുന്ന തേർഡ്-പാർട്ടി ബിൽഡേഴ്സിനെ ആശ്രയിക്കുന്നു (ഉദാ: വാലറ്റുകൾ, അനാലിസിസ് ടൂളുകൾ, സൈഡ് പ്രോട്ടോക്കോളുകൾ).

- കോർ ടീം vs. എക്സ്റ്റേണൽ കോൺട്രിബ്യൂഷനുകൾ: സ്ഥാപന DD കോഡ് കോൺട്രിബ്യൂഷനുകളുടെയും ബഗ് ഫിക്സുകളുടെയും ഗണ്യമായ ഭാഗം എക്സ്റ്റേണൽ, നോൺ-ടീം കോൺട്രിബ്യൂട്ടർമാരിൽ നിന്നാണെന്ന് സ്ഥിരീകരിക്കാൻ ശ്രമിക്കുന്നു. കോർ ടീം വിട്ടുപോയാൽ പ്രോജക്ട് തകരുന്നെങ്കിൽ, അത് സെൻട്രലൈസ്ഡാണ്.

- ഇന്റഗ്രേഷൻ മെട്രിക്സ്: ഈ പ്രോട്ടോക്കോൾ ഉപയോഗിച്ച് ഇന്റഗ്രേറ്റ് ചെയ്തോ നിർമ്മിച്ചോ മറ്റ് പ്രധാന ക്രിപ്റ്റോ പ്രോജക്ടുകൾ (അല്ലെങ്കിൽ പരമ്പരാഗത കമ്പനികൾ പോലും) എത്രയാണ്? ശക്തമായ ഇന്റഗ്രേഷനുകൾ പ്രോട്ടോക്കോൾ വിശാല Web3 ഇക്കോസിസ്റ്റത്തിനുള്ളിൽ വിശ്വസനീയ ഇൻഫ്രാസ്ട്രക്ച്ചറായി കാണപ്പെടുന്നുവെന്ന് സിഗ്നൽ ചെയ്യുന്നു.

Web3 ലാൻഡ്സ്കേപ്പിലെ കോമ്പറ്റിറ്റർ അനാലിസിസ്

Web3-ൽ കോമ്പറ്റിറ്റീവ് അനാലിസിസ് വ്യത്യസ്തമാണ് കാരണം കോഡ് പലപ്പോഴും ഫോർക്കബിൾ ആണ്. വിജയം നിലവിലെ ഫങ്ഷണാലിറ്റിയിൽ മാത്രമല്ല, നെറ്റ്വർക്ക് ഡിഫെൻസിബിലിറ്റിയാൽ അളക്കപ്പെടുന്നു.

- ഫോർക്കിങ് റിസ്ക് അസസ്സ്മെന്റ്: മത്സരികൾ കോഡ് കോപ്പി ചെയ്യാമായിരുന്നതിനാൽ, നിക്ഷേപകർ സാധ്യതയുള്ള "ഫോർക്കിന്" (കോഡ്ബേസിന്റെ കോപ്പി) എൻട്രി ബാരിയറുകൾ അസസ്സ് ചെയ്യുന്നു. ഈ ബാരിയറുകൾ ഉൾപ്പെടുന്നു:

- നെറ്റ്വർക്ക് ഇഫക്റ്റുകൾ (ഉദാ: മാസിവ് യൂസർ ബേസ്).

- കാപിറ്റൽ/ലിക്വിഡിറ്റി കോൺസെൻട്രേഷൻ (ഉദാ: ഡോമിനന്റ് TVL).

- പ്രോപ്രൈറ്ററി ഡാറ്റ സെറ്റുകളോ യൂണിക് ടെക്നിക്കൽ ഇന്നൊവേഷനുകളോ.

- താരതമ്യേന ടോക്കൺ മോഡലുകൾ: പ്രോജക്ടിന്റെ ടോക്കണോമിക്സ് ഡൈറക്ട് കോമ്പറ്റിറ്റർമാരുമായി എങ്ങനെ താരതമ്യപ്പെടുത്താം? കോമ്പറ്റിറ്റർ ഫണ്ടമെന്റലി സൂപ്പീരിയർ വാല്യൂ ആക്രുവൽ മെക്കാനിസം വാഗ്ദാനം ചെയ്യുന്നെങ്കിൽ (ഉദാ: ഉയർന്ന റിയൽ യീൽഡ് അല്ലെങ്കിൽ കുറഞ്ഞ ദ്രവ്യോത്സർജ്ജനം), റിവ്യൂ ചെയ്യുന്ന പ്രോജക്ട് അതിന്റെ നിലവിലെ മാർക്കറ്റ് ഷെയറിന് പരിസ്ഥിതിയിൽ ഗുരുതര ദുർബലതയിലാണ്.

ഫൈൻഡിങ്സ് ഇന്റഗ്രേറ്റ് ചെയ്യലും റിസ്ക് പ്രൊഫൈൽ കാൽക്കുലേറ്റ് ചെയ്യലും

സ്ഥാപന യോഗ്യതാ പരിശോധനയുടെ അവസാന സ്റ്റെപ്പ് നാല് പില്ലറുകളിൽ നിന്നുള്ള ഫൈൻഡിങ്സുകളെ ഹോളിസ്റ്റിക് റിസ്ക് പ്രൊഫൈലും നിക്ഷേപ ശുപാർശയും ആക്കി സിന്തസൈസ് ചെയ്യലാണ്. ഇത് അനാലിസിസിൽ നിന്ന് തീരുമാനമെടുപ്പിലേക്ക് മാറുന്നു.

Web3 റിസ്ക് കാറ്റഗറികൾക്ക് വെയ്റ്റുകൾ അസൈൻ ചെയ്യൽ

എല്ലാ റിസ്കുകളും തുല്യമല്ല, പ്രയോറിറ്റൈസേഷൻ പലപ്പോഴും ഫണ്ടിന്റെ നിക്ഷേപ തീസിസിനെ ആശ്രയിക്കുന്നു (ഉദാ: ഇൻഫ്രാസ്ട്രക്ച്ചർ ഫണ്ടുകൾ, DeFi യീൽഡ് ഫണ്ടുകൾ, അല്ലെങ്കിൽ NFT ഫണ്ടുകൾ).

| റിസ്ക് പില്ലർ | ടിപ്പിക്കൽ വെയ്റ്റിങ് | നിക്ഷേപ തീസിസിനുള്ള പ്രയോറിറ്റി |

|---|---|---|

| പില്ലർ 1: ടെക്നിക്കൽ & സെക്യൂരിറ്റി | 35% - 40% | DeFi, ലെൻഡിങ്, അല്ലെങ്കിൽ Layer 1 പ്രോട്ടോക്കോളുകൾക്ക് ഏറ്റവും ഉയർന്ന വെയ്റ്റ് (ഡൈറക്ട് ആസ്തി നഷ്ടം പ്രധാന റിസ്ക് ആയ സ്ഥലത്ത്). |

| പില്ലർ 2: ടോക്കണോമിക്സ് സുസ്ഥിരത | 30% - 35% | ഗവേണൻസ് ടോക്കണുകൾക്കും യീൽഡ് പ്രോട്ടോക്കോളുകൾക്കും ഏറ്റവും ഉയർന്ന വെയ്റ്റ് (സാമ്പത്തിക ഡിസൈൻ ദീർഘകാല വയബിലിറ്റി നിർണ്ണയിക്കുന്ന സ്ഥലത്ത്). |

| പില്ലർ 3: ഡിസെൻട്രലൈസ്ഡ് ഗവേണൻസ് | 15% - 20% | ഇൻഫ്രാസ്ട്രക്ച്ചറിനും DAO-ഓപ്പറേറ്റഡ് ട്രെജറികൾക്കും ഉയർന്ന വെയ്റ്റ് (പൊളിറ്റിക്കൽ/ഓപ്പറേഷണൽ സ്റ്റെബിലിറ്റി കീ ആയ സ്ഥലത്ത്). |

| പില്ലർ 4: കമ്മ്യൂണിറ്റി & ഇക്കോസിസ്റ്റം | 10% - 15% | എല്ലാ പ്രോജക്ടുകൾക്കും മിതമായ വെയ്റ്റ്; കൺസ്യൂമർ-ഫേസിങ് Web3 ആപ്ലിക്കേഷനുകൾക്ക് ഉയർന്ന വെയ്റ്റ് (അഡോപ്ഷൻ വാല്യൂ ഡ്രൈവ് ചെയ്യുന്ന സ്ഥലത്ത്). |

സ്ഥാപന നിക്ഷേപകർ സ്കോറിങ് മാട്രിക്സ് ഉപയോഗിക്കുന്നു, സാധാരണയായി ഓരോ സബ്-കോമ്പോണന്റും (ഉദാ: ഓഡിറ്റ് വെരിഫിക്കേഷൻ, വെസ്റ്റിങ് ഷെഡ്യൂൾ അലൈൻമെന്റ്, ക്വോറം സഫിഷ്യൻസി) 1 മുതൽ 5 വരെ (അല്ലെങ്കിൽ A മുതൽ D വരെ) ഗ്രേഡ് ചെയ്ത്, സെക്ടർ-സ്പെസിഫിക് വെയ്റ്റ് കൊണ്ട് മൾട്ടിപ്ലൈ ചെയ്ത് ഒരു ഓവറോൾ റിസ്ക് സ്കോർ ഉണ്ടാക്കുന്നു.

റെഡ് ഫ്ലാഗ്സ് പ്രോട്ടോക്കോൾ

ചില ഇഷ്യൂകൾ മിറ്റിഗേറ്റ് ചെയ്യാം അല്ലെങ്കിൽ അംഗീകരിക്കാം, ചില ഫൈൻഡിങ്സ് നിക്ഷേപ പ്രക്രിയ ഉടൻ ടെർമിനേറ്റ് ചെയ്യുന്നു (റെഡ് ഫ്ലാഗ്സ്). ഈ നോൺ-നെഗോഷ്യബിൾ ഡീൽ ബ്രേക്കറുകൾ ഉൾപ്പെടുന്നു:

- അൺഓതറൈസ്ഡ് കീ ആക്സസ്: ഒറ്റ വ്യക്തിയോ ചെറിയ, അൺഓഡിറ്റഡ് മൾട്ടിസിഗോ കീ അഡ്മിനിസ്ട്രേറ്റീവ് റൈറ്റുകൾ പിടിക്കുന്നതിന്റെ തെളിവ് (അര്ബിട്രറി ടോക്കണുകൾ മിന്റ് ചെയ്യാനോ ട്രെജറി ഡ്രെയിൻ ചെയ്യാനോ കഴിവ്) ടൈം ലോക്ക് ഇല്ലാതെ.

- അൺഡിസ്ക്ലോസ്ഡ് സെക്യൂരിറ്റി ഇൻസിഡന്റുകൾ: ഫൗണ്ടിങ് ടീം നിക്ഷേപകർക്കോ പബ്ലിക്കിനോ ഡിസ്ക്ലോസ് ചെയ്യാതെ പാസ്റ്റ് എക്സ്പ്ലോയിറ്റുകളോ ഹാക്കുകളോ കണ്ടെത്തൽ. ഇത് വിശ്വാസവും അഖണ്ഡതയും അടിസ്ഥാനപരമായി അഭാവം സിഗ്നൽ ചെയ്യുന്നു.

- റെഗുലേറ്ററി ജൂറിസ്ഡിക്ഷൻ അംബിഗ്യൂയിറ്റി: കോർ ഡെവലപ്പർ ടീമോ സപ്പോർട്ടിങ് ഫൗണ്ടേഷനോ ക്രിപ്റ്റോയോട് ഉടൻ അല്ലെങ്കിൽ പ്രവചിക്കാനാകാത്ത ശത്രുതയുള്ള ജൂറിസ്ഡിക്ഷനിൽ പ്രവർത്തിക്കുന്നെങ്കിൽ, റെഗുലേറ്ററി റിസ്ക് അധികമായി കണക്കാക്കപ്പെടുന്നു.

- ഉടൻ സാമ്പത്തിക അസ്ഥിരത: ടോക്കണോമിക്സ് മോഡലിങ് ആവശ്യമായ ലിക്വിഡിറ്റിയോ ഓങ്ഗോയിങ് സ്റ്റേക്കിങ് റിവാർഡുകളോ 12–18 മാസത്തിനുള്ളിൽ അന്രിയലിസ്റ്റിക് ഉപയോഗ വളർച്ചയില്ലാതെ റൺഅവേ ദ്രവ്യോത്സർജ്ജനത്തിലും വില തകർച്ചയിലും നയിക്കുമെന്ന് കാണിക്കുന്നു.

ബെസ്റ്റ് പ്രാക്ടീസ്: പ്രൊഫഷണൽ നിക്ഷേപകർ പലപ്പോഴും DD ഫൈൻഡിങ്സിനെ അടിസ്ഥാനമാക്കി പ്രത്യേക സംരക്ഷണ നടപടികൾ ചർച്ച ചെയ്യുന്നു. ഉദാഹരണത്തിന്, ഗവേണൻസ് അധികം സെൻട്രലൈസ്ഡാണെങ്കിൽ, ടേം ഷീറ്റ് നിക്ഷേപം ഫൈനലൈസ് ചെയ്യുന്നതിന് മുമ്പ് പ്രോട്ടോക്കോൾക്ക് മിനിമം 72-മണിക്കൂർ ടൈം ലോക്ക് ഇംപ്ലിമെന്റ് ചെയ്യാൻ ആവശ്യപ്പെടാം. Web3-ൽ സ്ഥാപന കാപിറ്റൽ ഇതുവഴി മെച്ചപ്പെട്ട സെക്യൂരിറ്റി സ്റ്റാൻഡേർഡുകൾ ഡ്രൈവ് ചെയ്യുന്നു.

നിഗമനം

ഡിസെൻട്രലൈസ്ഡ് പ്രോജക്ടുകൾക്കുള്ള സ്ഥാപന യോഗ്യതാ പരിശോധന കമ്പ്യൂട്ടർ സയൻസ്, ഗെയിം തിയറി, പരമ്പരാഗത ധനകാര്യത്തിന്റെ ആകർഷകമായ സംഗമമാണ്. ഇത് നിക്ഷേപ പ്രാക്ടീസിന്റെ ആവശ്യമായ പരിണാമമാണ്, സെൻട്രലൈസ്ഡ് കോർപ്പറേറ്റ് റിപ്പോർട്ടുകളിൽ നിന്ന് ഓപ്പൺ സോഴ്സ് കോഡിലേക്ക്, അലൈൻഡ് ഇൻസെന്റീവുകളിലേക്ക്, ഡിസെൻട്രലൈസ്ഡ് ഗവേണൻസ് ഘടനകളിലേക്ക് ശ്രദ്ധ മാറ്റുന്നു.

ആരംഭകർക്ക്, ഈ ഫ്രെയിമ്വർക്ക് മനസ്സിലാക്കുന്നത് ഏതൊരു Web3 നിക്ഷേപത്തെയും വിലയിരുത്താൻ ശക്തമായ ലെൻസ് നൽകുന്നു. ഹൈപ്പും നിലവിലെ വിപണി വിലയും കടന്ന് പോകുന്നതിന് പകരം, നാല് പില്ലറുകളും—സെക്യൂരിറ്റി, ടോക്കണോമിക്സ്, ഗവേണൻസ്, കമ്മ്യൂണിറ്റി—വിശകലനം ചെയ്ത്, നിക്ഷേപകർ ഡിസെൻട്രലൈസ്ഡ് പ്രോട്ടോക്കോളുകളുടെ ദീർഘകാല വയബിലിറ്റി, റോബസ്റ്റ്നസ്, യഥാർത്ഥ റിസ്ക് പ്രൊഫൈൽ എന്നിവ മെച്ചപ്പെടുത്തി അസസ്സ് ചെയ്യാം. Web3 സ്പേസ് പക്വത പ്രാപിക്കുമ്പോൾ, ഈ സങ്കീർണ്ണ, ഘടനാപരമായ വെറ്റിങ് മെത്തഡോളജികൾ ഡിസെൻട്രലൈസ്ഡ് ഇക്കോണമിയിൽ കാപിറ്റൽ ഡിപ്ലോയ്മെന്റിനുള്ള ഗോൾഡ് സ്റ്റാൻഡേർഡ് ആകും.