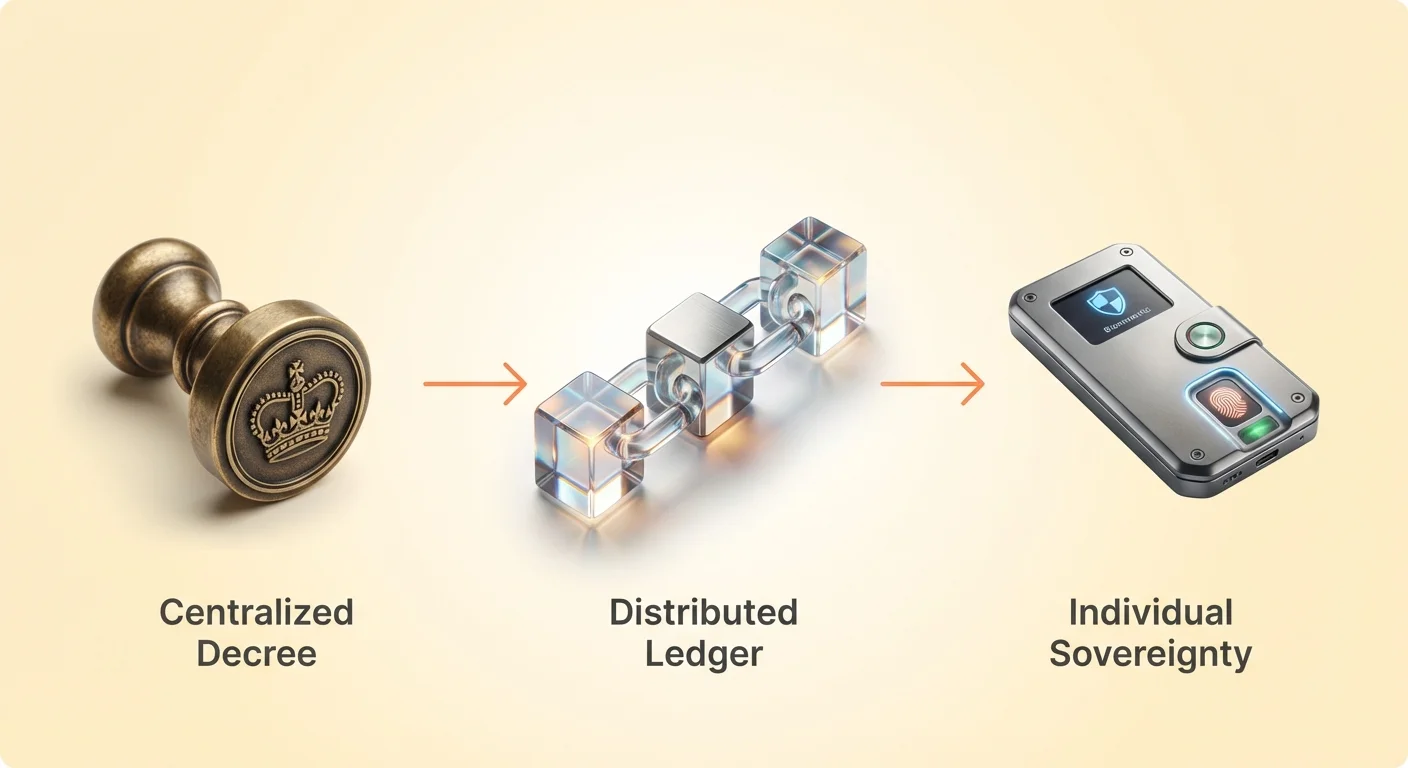

മനുഷ്യ വ്യാപാരത്തിന്റെ ചരിത്രം അടിസ്ഥാനപരമായി പൊരുത്തപ്പെടുത്തലിന്റെ കഥയാണ്. ആയിരക്കണക്കിന് വർഷങ്ങളായി, നാഗരികത മൂല്യം സംഭരിക്കാനും, അളക്കാനും, കൈമാറാനും മികച്ച മാർഗങ്ങൾ തേടി. ഈ യാത്ര ലളിതമായ വിനിമയ സംവിധാനങ്ങളോടെ ആരംഭിച്ചു, അവിടെ വ്യക്തികൾ ഉടനടി സാധനങ്ങൾ കൈമാറി. എന്നിരുന്നാലും, ഈ ആദ്യ മാതൃക "double coincidence of wants" എന്ന പ്രശ്നത്തിൽ നിന്ന് കഷ്ടപ്പെട്ടു. ഒരു വ്യാപാരം നടക്കാൻ, ഇരു പാർട്ടികളും മറ്റൊരാളുടെ കൈവശമുള്ളത് കൃത്യമായി ആഗ്രഹിക്കേണ്ടതുണ്ടായിരുന്നു.

ഈ തടസ്സം പരിഹരിക്കാൻ, സമൂഹങ്ങൾ ഉൽപ്പന്ന പണത്തിലേക്ക് നീങ്ങി. സമുദ്രശങ്കുകളോ വിലയേറിയ ധാതുക്കളോ പോലുള്ള സ്വയം മൂല്യമുള്ള വസ്തുക്കൾ മാനദണ്ഡമായി. ഓർക്കൾ ഈ കാലഘട്ടത്തിന്റെ ശക്തനായ വിജയിയായി ഉയർന്നു, അതിന്റെ പ്രത്യേക ഗുണങ്ങളാൽ. അത് അപൂർവം, ദൃഢം, വിഭജ്യവും, അനുള്ളടിക്കാൻ ബുദ്ധിമുട്ടുള്ളതുമായിരുന്നു. ഈ ഭൗതിക ഗുണങ്ങൾ ഓർക്കളെ ഏതെങ്കിലും കേന്ദ്ര അധികാരത്തെ ആശ്രയിക്കാത്ത വിശ്വസനീയമായ മൂല്യ സംഭാരകമാക്കി.

സമ്പദ്വ്യവസ്ഥകൾ കൂടുതൽ സങ്കീർണ്ണമായപ്പോൾ, ഭാരമുള്ള ധാതുക്കൾ കൊണ്ടുപോകുന്നത് അനുയോജ്യമല്ലാതായി. ഈ ആവശ്യകതയാണ് റെപ്രസെന്റേറ്റീവ് പണത്തിന് ജനനം നൽകിയത്, ഒരു വോൾട്ടിൽ സ്വർണത്താൽ പിന്തുണയ്ക്കപ്പെട്ട പേപ്പർ സർട്ടിഫിക്കറ്റുകൾ പോലെ. അത് പിന്നീട് ഇന്ന് ആഗോളതലത്തിൽ ഉപയോഗിക്കുന്ന ഫിയറ്റ് കറൻസി സംവിധാനമായി വികസിച്ചു. ഫിയറ്റ് പണം ഭൗതിക ഉൽപ്പന്നങ്ങളാൽ പിന്തുണയ്ക്കപ്പെടുന്നില്ല. പകരം, അതിന്റെ മൂല്യം സർക്കാർ ഉത്തരവും ഉപയോഗിക്കുന്ന രാജ്യത്തിന്റെ സാമ്പത്തിക സ്ഥിരതയിലുള്ള പൊതു വിശ്വാസവും നിന്ന് ഉരുത്തിരിഞ്ഞുയരുന്നു.

ഫിയറ്റ് കറൻസി വഹന പ്രശ്നങ്ങൾ പരിഹരിച്ചുകൊണ്ട്, ഒരു പുതിയ ദുർബലത ആമോഖം ചെയ്തു: കേന്ദ്രീകരണം. ഒരു ഫിയറ്റ് സംവിധാനത്തിൽ, കറൻസി കേന്ദ്ര ബാങ്കുകൾ പുറപ്പെടുവിക്കുകയും നിയന്ത്രിക്കുകയും ചെയ്യുന്നു. പൗരന്മാർ അവരുടെ രാഷ്ട്രത്തിന്റെ പണം ഉപയോഗിക്കാൻ ഫലപ്രദമായി നിർബന്ധിക്കപ്പെടുന്നു, അതിന്റെ മൂല്യം പണപ്പെരുപ്പത്തിലൂടെ ദുർബലപ്പെടുത്താം. കൂടാതെ, ഇടപാട് നടത്താനുള്ള കഴിവ് വാണിജ്യ ബാങ്കുകളും പേയ്മെന്റ് പ്രോസസ്സറുകളും പോലുള്ള ഇടനിലക്കാരുടെ ഒരു നെറ്റ്വർക്കിനെ പൂർണ്ണമായി ആശ്രയിക്കുന്നു.

ഇടനിലക്കാരിലുള്ള ഈ ആശ്രയം ധനകാര്യ സ്വാതന്ത്ര്യം ഉപാധി നിബന്ധിതമായ ഒരു സംവിധാനം സൃഷ്ടിച്ചു. ഒരു ബാങ്ക് അക്കൗണ്ട് കർശനമായി "നിങ്ങളുടെ" പണം പിടിക്കുന്നില്ല; അത് ബാങ്ക് നിങ്ങൾക്ക് നൽകേണ്ട പണത്തിനുള്ള ഒരു അവകാശമാണ്. സ്ഥാപനം പരാജയപ്പെട്ടാൽ അല്ലെങ്കിൽ സർക്കാർ ആസ്തികൾ ഫ്രീസ് ചെയ്യാൻ ഉത്തരവാദം ചെയ്താൽ, ആ അവകാശം നിഷേധിക്കപ്പെടാം. ഈ അവബോധം സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യത്തിന്റെ പിന്നിലുള്ള തത്ത്വശാസ്ത്രത്തിനും ക്രിപ്റ്റോകറൻസിയുടെ ഉദയത്തിനും ജനനം നൽകി.

സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യത്തിന്റെ കാതൽ തത്ത്വശാസ്ത്രം

സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യത്തിന്റെ ആശയം ധനകാര്യ പ്രവേശനം അനുമതിവിഹീനമായിരിക്കണം എന്ന ആശയത്തിൽ വേരൂന്നിയിരിക്കുന്നു. പരമ്പരാഗത ബാങ്കിംഗ് ലോകത്ത്, പങ്കെടുക്കൽ സ്ഥാപനങ്ങൾ നൽകുന്ന ഒരു അവകാശമാണ്. ഡിസെൻട്രലൈസ്ഡ് ആസ്തികളുടെ ലോകത്ത്, പങ്കെടുക്കൽ സോഫ്റ്റ്വെയറിന് നിന്ന് ഉരുത്തിരിഞ്ഞുയരുന്ന ഒരു അവകാശമാണ്. ഈ മാറ്റം പലപ്പോഴും "trust-based" മോഡലിൽ നിന്ന് "verification-based" മോഡലിലേക്കുള്ള മാറ്റമായി വിവരിക്കപ്പെടുന്നു.

ക്രിപ്റ്റോകറൻസി ഒപ്റ്റ്-ഇൻ അടിസ്ഥാനത്തിൽ പ്രവർത്തിക്കുന്നു. നിയമപ്രകാരം നിർബന്ധിതമായ ദേശീയ കറൻസികളെപ്പോലെ അല്ല, Bitcoin പോലുള്ള ഡിജിറ്റൽ ആസ്തികൾ അവരുടെ ഉപയോക്താക്കളുടെ സമ്മർദ്ദത്താൽ നിയന്ത്രിക്കപ്പെടുന്നു. അത് പ്രോട്ടോക്കോളിന്റെ പ്രത്യേക നിയമങ്ങൾക്ക് അനുസരിച്ച് സമ്മതിക്കുന്ന പങ്കാളികളുടെ സ്വമേധയാൽ നടത്തുന്ന ഒരു നെറ്റ്വർക്കിനെ പ്രതിനിധീകരിക്കുന്നു. ആരെയും അത് ഉപയോഗിക്കാൻ നിർബന്ധിക്കുന്നില്ല, പക്ഷേ അത് ഉപയോഗിക്കുന്നവർക്ക് കേന്ദ്ര അഡ്മിനിസ്ട്രേറ്ററില്ലാത്ത ഒരു സംവിധാനത്തിലേക്ക് പ്രവേശനം ലഭിക്കുന്നു.

ഈ തത്ത്വശാസ്ത്രത്തിന്റെ കേന്ദ്രത്തിൽ സെൻസർചെയ്യൽ പ്രതിരോധമാണ്. ധനകാര്യ സന്ദർഭത്തിൽ, സെൻസർഷിപ്പ് സാമ്പത്തിക പ്രവർത്തനത്തിന്റെ അടിച്ചമർത്തലിനെ സൂചിപ്പിക്കുന്നു. ഇത് ഒരു ഇടപാട് സംഭവിക്കുന്നത് തടയുന്നത്, ഫണ്ടുകൾ പിടിച്ചെടുക്കുന്നത്, അല്ലെങ്കിൽ അക്കൗണ്ട് ഫ്രീസ് ചെയ്യുന്നത് തുടങ്ങിയ പല രൂപങ്ങളും എടുക്കാം. സെൻസർചെയ്യൽ പ്രതിരോധം ഒരു നെറ്റ്വർക്കിന്റെ പ്രശ്നങ്ങൾ തടയാനുള്ള സാങ്കേതിക കഴിവാണ്, അയക്കുന്നവൻ, സ്വീകരിക്കുന്നവൻ, അല്ലെങ്കിൽ ഉദ്ദേശ്യം എന്തായാലും സാധുവായ ഇടപാടുകൾ പ്രോസസ്സ് ചെയ്യപ്പെടുന്നത് ഉറപ്പാക്കുന്നു.

പ്രതിരോധത്തിന്റെ മൂന്ന് സുധാരണങ്ങൾ

സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യം എങ്ങനെ പ്രവർത്തിക്കുന്നു എന്ന് മനസ്സിലാക്കാൻ, അതിനെ നിർവചിക്കുന്ന മൂന്ന് സുധാരണങ്ങൾ പരിശോധിക്കണം. ഈ സുധാരണങ്ങൾ സ്വാതന്ത്ര്യ ഡിജിറ്റൽ ആസ്തികളെ ഡിജിറ്റൽ ഫിയറ്റോ പരമ്പരാഗത ബാങ്കിംഗ് ഡാറ്റാബേസുകളോട് വേർതിരിക്കുന്നു.

ആദ്യ സുധാരണം ഇടപാടിനുള്ള സ്വാതന്ത്ര്യം ആണ്. ഇത് മൂന്നാമത്തെ പാർട്ടി ഒരു ഉപയോക്താവിനെ ആസ്തികൾ അയക്കുന്നതോ സ്വീകരിക്കുന്നതോ തടയാൻ കഴിയില്ലെന്ന് ഉറപ്പാക്കുന്നു. ഒരു കേന്ദ്രീകൃത സംവിധാനത്തിൽ, ഒരു ബാങ്ക് ആന്തരിക നയം അല്ലെങ്കിൽ സർക്കാർ സമ്മർദ്ദത്തെ അടിസ്ഥാനമാക്കി ഒരു ഇടപാട് നിരസിക്കാം. ഒരു ഡിസെൻട്രലൈസ്ഡ് ബ്ലോക്ക്ചെയിനിൽ, ഒരു ഇടപാട് പ്രോട്ടോക്കോളിന്റെ ഗണിതശാസ്ത്ര നിയമങ്ങൾ പാലിക്കുകയും ആവശ്യമായ ഫീ ഉൾപ്പെടുത്തുകയും ചെയ്താൽ, അത് പ്രോസസ്സ് ചെയ്യപ്പെടുന്നു. നെറ്റ്വർക്ക് ട്രാൻസ്ഫറിന്റെ ധാർമികതയോ രാഷ്ട്രീയ ഭാരമോ വിധിക്കുന്നില്ല; അത് കോഡ് അനുഷ്ഠിക്കുക മാത്രമാണ്.

രണ്ടാമത്തെ സുധാരണം പിടിച്ചെടുക്കലിൽ നിന്നുള്ള സ്വാതന്ത്ര്യം ആണ്. പരമ്പരാഗത ധനകാര്യത്തിൽ, കസ്റ്റോഡിയൻമാർ പിടിച്ചെടുക്കാവുന്ന ആസ്തികൾ പിടിക്കുന്നു. സർക്കാരുകളോ നിയമ സ്ഥാപനങ്ങളോ ഒരു അക്കൗണ്ട് ഡ്രെയിൻ ചെയ്യാൻ ബാങ്കിന് ഉത്തരവാദം ചെയ്യാം. സെൽഫ്-കസ്റ്റോഡിയൽ ക്രിപ്റ്റോകറൻസികളോട്, ഉപയോക്താവ് "private keys"—ഫണ്ടുകൾ നീക്കാൻ ആവശ്യമായ ക്രിപ്റ്റോഗ്രാഫിക് പാസ്വേഡുകൾ—പിടിക്കുന്നു. ഈ കീകൾ ഇല്ലെങ്കിൽ, സംവിധാനത്തിന്റെ സ്രഷ്ടാക്കളെപ്പോലും ഫണ്ടുകൾ നീക്കാൻ കഴിയില്ല. ഇത് ഭൗതിക നിർബന്ധമില്ലാതെ പിടിച്ചെടുക്കൽ അത്യന്തം ബുദ്ധിമുട്ടാക്കുന്നു.

മൂന്നാമത്തെ സുധാരണം ഇടപാടുകളുടെ അപരിബർത്തനീയത ആണ്. ഒരു ഇടപാട് സ്ഥിരീകരിച്ച് ബ്ലോക്ക്ചെയിനിൽ ചേർത്തമ്പോൾ, അത് ഒരു സ്ഥിരമായ ഡിജിറ്റൽ രേഖയായി പ്രവർത്തിക്കുന്നു. അത് തിരിച്ചടിക്കാനോ, മായ്ക്കാനോ, മാറ്റാനോ കഴിയില്ല. ഇത് പേയ്മെന്റുകളുടെ പിന്നോക്ക സംഭവം റദ്ദാക്കൽ തടയുന്നു, ക്രെഡിറ്റ് കാർഡ് നെറ്റ്വർക്കുകളിലും ബാങ്കിംഗ് സംവിധാനങ്ങളിലും സാധാരണമായത്. അപരിബർത്തനീയത ചരിത്രം സുതാര്യവും ടാമ്പർ-പ്രൂഫുമായും നിലനിർത്തുന്നു.

സ്വാതന്ത്ര്യത്തിന്റെ സാങ്കേതികവിദ്യ

ഈ സ്വാതന്ത്ര്യങ്ങൾ സാധ്യമാക്കുന്ന മെക്കാനിസം ബ്ലോക്ക്ചെയിൻ ആണ്. ബ്ലോക്ക്ചെയിൻ ഒരു ഗ്ലോബൽ കമ്പ്യൂട്ടറുകളുടെ നെറ്റ്വർക്കിൽ ഇടപാടുകൾ രേഖപ്പെടുത്തുന്ന ഒരു വിതരണപ്പെടുത്തിയ ലെഡ്ജറാണ്. ഒരു ബാങ്കിന്റെ ഡാറ്റാബേസ്, ഒരു കമ്പനി നിയന്ത്രിക്കുന്ന സ്വകാര്യ സെർവറുകളിൽ സംഭരിച്ചിരിക്കുന്നതിനെപ്പോലെ അല്ല, ബ്ലോക്ക്ചെയിൻ ആയിരക്കണക്കിന് സ്വതന്ത്ര നോഡുകളിൽ ഡ്യൂപ്ലിക്കേറ്റ് ചെയ്യപ്പെടുന്നു.

ഈ ഡിസെൻട്രലൈസ്ഡ് ഘടന നെറ്റ്വർക്കിനെ ഒറ്റപ്പെട്ട പരാജയ പോയിന്റുകൾക്കെതിരെ പ്രതിരോധാത്മകമാക്കുന്നു. "തല" മുറിക്കാൻ ഒന്നുമില്ല. ഒരു നോഡ് ഓഫ്ലൈനാകുകയോ പിടിച്ചെടുക്കപ്പെടുകയോ ചെയ്താൽ, നെറ്റ്വർക്കിന്റെ ബാക്കി തടസ്സമില്ലാതെ പ്രവർത്തിക്കുന്നു. ഏതെങ്കിലും ഒറ്റയ്ക്കുള്ള സ്ഥാപനമോ സർക്കാരോ ഷട്ട് ഡൗൺ ചെയ്യാൻ കഴിയാത്ത ഒരു ധനകാര്യ സംവിധാനം നിലനിർത്താൻ ഈ ദൃഢത അത്യാവശ്യമാണ്.

ക്രിപ്റ്റോഗ്രഫിയും സമ്മർദ്ദ മെക്കാനിസങ്ങളും വഴി സുരക്ഷ നിലനിർത്തപ്പെടുന്നു. Bitcoin പോലുള്ള സംവിധാനങ്ങളിൽ, "miners" സങ്കീർണ്ണമായ ഗണിതശാസ്ത്ര പ്രശ്നങ്ങൾ പരിഹരിക്കാൻ ഊർജ്ജവും കമ്പ്യൂട്ടേഷണൽ പവറും ചെലവഴിക്കുന്നു. ഈ പ്രക്രിയ നെറ്റ്വർക്ക് സുരക്ഷിതമാക്കുകയും ഇടപാടുകളുടെ ബ്ലോക്കുകൾ സാധൂകരിക്കുകയും ചെയ്യുന്നു. രേഖ മാറ്റാൻ, ഒരു അറ്റാക്കർ മുഴുവൻ ഗ്ലോബൽ നെറ്റ്വർക്കിന്റെ കമ്പ്യൂട്ടിംഗ് പവറിനെ മറികടക്കേണ്ടതുണ്ട്, സാമ്പത്തികമായും ഭൗതികമായും അനുയോജ്യമല്ലാത്ത ഒരു കഴിവ്.

ഡിസെൻട്രലൈസേഷന്റെ സ്പെക്ട്രം

എല്ലാ ഡിജിറ്റൽ ആസ്തികളും ഒരേ തലത്തിലുള്ള സെൻസർചെയ്യൽ പ്രതിരോധം വാഗ്ദാനം ചെയ്യുന്നില്ല എന്ന് മനസ്സിലാക്കുന്നത് നിർണായകമാണ്. ഈ ഗുണം ഒരു സ്പെക്ട്രത്തിലാണ് നിലനിൽക്കുന്നത്. പ്രതിരോധത്തിന്റെ തലം പ്രത്യേക ക്രിപ്റ്റോകറൻസിയുടെ നെറ്റ്വർക്ക് ആർക്കിടെക്ചർ, നോഡുകളുടെ വിതരണം, ഗവേണൻസ് മോഡലിനെ ആശ്രയിക്കുന്നു.

സ്പെക്ട്രത്തിന്റെ ഒരു അറ്റത്ത് Bitcoin ആണ്. അതിന്റെ വൻതോതിലുള്ള, ഗ്ലോബലി വിതരണപ്പെടുത്തിയ നെറ്റ്വർക്കും "headless" സ്വഭാവവും കാരണം അത് ഏറ്റവും സെൻസർചെയ്യൽ പ്രതിരോധമുള്ള ആസ്തിയായി വ്യാപകമായി കണക്കാക്കപ്പെടുന്നു. Bitcoin-ന്റെ CEO ഇല്ല, മാർക്കറ്റിംഗ് ഡിപ്പാർട്ട്മെന്റ് ഇല്ല, സബ്പീണ ചെയ്യാൻ കേന്ദ്ര ഓഫീസ് ഇല്ല. നിയമങ്ങൾ കോഡും അതിന്റെ ഉപയോക്താക്കളുടെ സാമൂഹിക സമ്മർദ്ദവും നടപ്പാക്കുന്നു.

സ്പെക്ട്രത്തിന്റെ മറ്റൊരു അറ്റത്ത് കേന്ദ്രീകൃത ബ്ലോക്ക്ചെയിനുകളും അനുമതിപ്പെറ്റ ലെഡ്ജറുകളുമാണ്. ചില നെറ്റ്വർക്കുകൾ ഉയർന്ന ഇടപാട് വേഗതയോ കുറഞ്ഞ ചെലവോ നേടാൻ ഡിസെൻട്രലൈസേഷൻ ബലി നൽകുന്നു. ഈ നെറ്റ്വർക്കുകൾ വാലിഡേറ്റർമാരുടെ കോൺസോർഷ്യം അല്ലെങ്കിൽ ഒറ്റ വികസന കമ്പനി നിയന്ത്രിക്കാം. ബ്ലോക്ക്ചെയിൻ സാങ്കേതികവിദ്യ ഉപയോഗിക്കുമ്പോഴും, അവ ഫണ്ടുകൾ ഫ്രീസ് ചെയ്യാനോ ഇടപാടുകൾ തിരിച്ചടിക്കാനോ കഴിവ് നിലനിർത്താം, ബാഹ്യ സമ്മർദ്ദത്തിനെതിരെ കുറഞ്ഞ പ്രതിരോധം നൽകുന്നു.

| സവിശേഷത | ഡിസെൻട്രലൈസ്ഡ് നെറ്റ്വർക്ക് (ഉദാ., Bitcoin) | കേന്ദ്രീകൃത നെറ്റ്വർക്ക് (ഉദാ., ബാങ്ക്/ചില ചെയിൻസ്) |

|---|---|---|

| നിയന്ത്രണം | ഗ്ലോബൽ ഉപയോക്താക്കളിൽ വിതരണം ചെയ്തത് | കേന്ദ്ര അധികാരം അല്ലെങ്കിൽ കോൺസോർഷ്യം |

| പ്രവേശനം | അനുമതിവിഹീനം (ആർക്കും ചേരാം) | അനുമതിപ്പെറ്റത് (അംഗീകാരം ആവശ്യം) |

| പുനഃപ്രത്യക്ഷേപണം | അപരിബർത്തനീയം (സ്ഥിരം) | അധികാരത്താൽ തിരിച്ചടിക്കാവുന്നത് |

ഇടനിലക്കാരുടെയും കസ്റ്റഡിയുടെയും പങ്ക്

സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യത്തിന്റെ തത്ത്വശാസ്ത്രം സെൽഫ്-കസ്റ്റഡിയിൽ ശക്തമായ ഊന്നൽ നൽകുന്നു. ഇത് പലപ്പോഴും ജനപ്രിയ മന്ത്രം വിശദീകരിക്കുന്നു: "Not your keys, not your coins."

ക്രിപ്റ്റോകറൻസി ഇക്കോസിസ്റ്റത്തിൽ, വാലറ്റുകൾ ബ്ലോക്ക്ചെയിനുമായി ഇടപഴകാനുള്ള ഉപകരണങ്ങളാണ്. അവ ആസ്തികളുടെ സ്വന്തത തെളിയിക്കുന്ന ക്രിപ്റ്റോഗ്രാഫിക് കീകൾ ജനറേറ്റ് ചെയ്യുന്നു. ഈ വാലറ്റുകൾ രണ്ട് പ്രധാന വിഭാഗങ്ങളായി തിരിക്കുന്നു: കസ്റ്റോഡിയൽ, സെൽഫ്-കസ്റ്റോഡിയൽ.

കസ്റ്റോഡിയൽ വാലറ്റുകൾ പരമ്പരാഗത ബാങ്ക് അക്കൗണ്ടുകൾക്ക് സമാനമാണ്. സേവന പ്രൊവൈഡർ പ്രൈവറ്റ് കീകൾ പിടിക്കുകയും ഉപയോക്താവിന് വേണ്ടി ഫണ്ടുകൾ മാനേജ് ചെയ്യുകയും ചെയ്യുന്നു. ഇത് സൗകര്യം വാഗ്ദാനം ചെയ്യുന്നു—പാസ്വേഡ് റിക്കവറി എളുപ്പം പോലെ—ഇത് കൗൺറ്റർപാർട്ടി റിസ്ക് വീണ്ടും ആമോഖം ചെയ്യുന്നു. എക്സ്ചേഞ്ച് ബാങ്ക്റപ്പ്റ്റാകുകയോ വിത്ത്ഡ്രോവലുകൾ നിർത്തുകയോ ചെയ്താൽ, ഉപയോക്താവ് അവരുടെ ആസ്തികളിലേക്കുള്ള പ്രവേശനം നഷ്ടപ്പെടുന്നു. ഈ സീനാരിയോ പരമ്പരാഗത ധനകാര്യ ലോകത്തിന്റെ "bank run" റിസ്കിനെ പ്രതിഫലിപ്പിക്കുന്നു.

സെൽഫ്-കസ്റ്റോഡിയൽ വാലറ്റുകൾ ഉപയോക്താവിന് പൂർണ്ണ നിയന്ത്രണം നിലനിർത്താൻ അനുവദിക്കുന്നു. പ്രൈവറ്റ് കീകൾ ഉപയോക്താവിന്റെ ഡിവൈസിലോ ഹാർഡ്വെയർ വാലറ്റിലോ ലോക്കലി സംഭരിച്ചിരിക്കുന്നു. ഈ രീതി സ്വയംഭരണത്തിന്റെ ധാർമികതയുമായി പൊരുത്തപ്പെടുന്നു, മൂന്നാമത്തെ പാർട്ടിയെ വിശ്വസിക്കേണ്ട ആവശ്യം നീക്കുന്നു. എന്നിരുന്നാലും, അത് സുരക്ഷയുടെ ഭാരം പൂർണ്ണമായി വ്യക്തിയിൽ വയ്ക്കുന്നു. ഉപയോക്താവ് അവരുടെ കീകൾ നഷ്ടപ്പെടുത്തിയാൽ, പ്രവേശനം പുനഃസ്ഥാപിക്കാൻ കസ്റ്റമർ സപ്പോർട്ട് ലൈൻ ഇല്ല.

സ്റ്റേബിൾകോയിനുകൾ: വ്യാപാര-ഓഫുകളോടുകൂടിയ ഒരു പാലം

ക്രിപ്റ്റോ ഇക്കോസിസ്റ്റം വികസിച്ചപ്പോൾ, Bitcoin പോലുള്ള പരമ്പരാഗത ക്രിപ്റ്റോകറൻസികളുടെ വോളറ്റിലിറ്റി ഇല്ലാത്ത ആസ്തികൾക്കുള്ള ഒരു ആവശ്യകത ഉയർന്നു. ഇത് സ്റ്റേബിൾകോയിനുകളുടെ സൃഷ്ടിക്ക് നയിച്ചു—സ്റ്റേബിൾ ആസ്തികളുടെ മൂല്യത്തിന് പെഗ്ഗ് ചെയ്ത ഡിജിറ്റൽ ടോക്കണുകൾ, ഏറ്റവും സാധാരണയായി US dollar. സ്റ്റേബിൾകോയിനുകൾ ക്രിപ്റ്റോകറൻസി ഇക്കോസിസ്റ്റത്തിൽ നിന്ന് പുറത്തുകടന്ന് മൂല്യം ലോക്ക് ചെയ്യാൻ ട്രേഡർമാർക്ക് അനുവദിക്കുന്നു.

എന്നിരുന്നാലും, സ്റ്റേബിൾകോയിനുകൾ ഒരു തത്ത്വശാസ്ത്രപരമായ പാരഡോക്സ് അവതരിപ്പിക്കുന്നു. അവ ഡിസെൻട്രലൈസ്ഡ് പബ്ലിക് ബ്ലോക്ക്ചെയിനുകളിൽ പ്രവർത്തിക്കുമ്പോഴും, ഏറ്റവും ജനപ്രിയ സ്റ്റേബിൾകോയിനുകൾ കേന്ദ്രീകൃത കമ്പനികൾ പുറപ്പെടുവിക്കുന്നു. പെഗ് നിലനിർത്താൻ, ഈ ഇഷ്യൂവറുകൾ ഫിയറ്റ് കറൻസിയുടെയും തുല്യങ്ങളുടെയും റിസർവുകൾ പിടിക്കുന്നു.

ഈ കേന്ദ്രീകരണം ജനപ്രിയ സ്റ്റേബിൾകോയിനുകളുടെ ഇഷ്യൂവറുകൾക്ക് സ്മാർട്ട് കോൺട്രാക്ട് ലെവലിൽ അഡ്രസുകൾ ബ്ലാക്ക്ലിസ്റ്റ് ചെയ്യാനും ഫണ്ടുകൾ ഫ്രീസ് ചെയ്യാനും കഴിവ് നൽകുന്നു. ഒരു ലോ എൻഫോഴ്സ്മെന്റ് ഏജൻസി ഫ്രീസ് അഭ്യർത്ഥിക്കുകയാണെങ്കിൽ, ഇഷ്യൂവർ അനുസരിക്കാം, പ്രത്യേക വാലറ്റിലെ ടോക്കണുകൾ അനുയോജ്യമല്ലാതാക്കി. സ്റ്റേബിൾകോയിനുകൾ ഡിജിറ്റൽ ഡോളറുകളുടെ യൂട്ടിലിറ്റിയും വേഗത്തിലുള്ള സെറ്റിൽമെന്റും വാഗ്ദാനം ചെയ്യുമ്പോഴും, Bitcoin-നെപ്പോലെ സെൻസർചെയ്യൽ പ്രതിരോധ ഗുണങ്ങൾ അവയ്ക്കില്ല.

ഫിയറ്റ് റിസർവുകൾക്ക് പകരം അൽഗോരിത്മിക് മെക്കാനിസങ്ങളോ ക്രിപ്റ്റോ-കൊലാറ്ററലോ ഉപയോഗിച്ച് ഈ പ്രശ്നം പരിഹരിക്കാൻ ഡിസെൻട്രലൈസ്ഡ് സ്റ്റേബിൾകോയിനുകൾ ശ്രമിക്കുന്നു. ഈ പ്രോട്ടോക്കോളുകൾ കേന്ദ്ര അഡ്മിനിസ്ട്രേറ്ററില്ലാതെ സ്ഥിരത നിലനിർത്താൻ ലക്ഷ്യമിടുന്നു. എന്നിരുന്നാലും, ഈ മോഡലുകൾ മാർക്കറ്റ് വോളറ്റിലിറ്റിയുടെ അതീവ കാലഘട്ടങ്ങളിൽ കാപിറ്റൽ ഏഫിഷ്യൻസിയിലും സ്ഥിരതയിലും ഗുരുതര വെല്ലുവിളികൾ നേരിട്ടു.

സ്വകാര്യതയും നിയന്ത്രണവും തമ്മിലുള്ള സംഘർഷം

സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യത്തിനുള്ള ത്വരണം സ്ഥാപിത നിയന്ത്രണ ഫ്രെയിംവർക്കുകളുമായി പ്രധാനമായും കൂട്ടിയിടിക്കുന്നു, പ്രത്യേകിച്ച് Know Your Customer (KYC) ഉം Anti-Money Laundering (AML) നിയമങ്ങളും. ഈ നിയന്ത്രണങ്ങൾ ധനകാര്യ സ്ഥാപനങ്ങൾക്ക് അനധികൃത പ്രവർത്തനങ്ങൾ തടയാൻ അവരുടെ ക്ലയന്റുകളുടെ തിരിച്ചറിയൽ സാധൂകരിക്കാൻ ആവശ്യപ്പെടുന്നു.

പരമ്പരാഗത സംവിധാനത്തിൽ, ധനകാര്യ സ്വകാര്യത പരിമിതമാണ്. ബാങ്കുകൾ ഇടപാടുകൾ നിരീക്ഷിക്കുകയും സംശയാസ്പദ പ്രവർത്തനം റിപ്പോർട്ട് ചെയ്യുകയും ചെയ്യുന്നു. ക്രിപ്റ്റോ സ്പേസിൽ, ബ്ലോക്ക്ചെയിനിന്റെ സുതാര്യത മറ്റൊരു സങ്കീർണ്ണതയുടെ പാളി ചേർക്കുന്നു. പബ്ലിക് ബ്ലോക്ക്ചെയിനുകൾ ഓരോ ഇടപാടും തുറന്ന് രേഖപ്പെടുത്തുന്നു. ഉപയോക്തൃ തിരിച്ചറിയലുകൾ പൂർണ്ണമായി അജ്ഞാതമല്ലെങ്കിലും പസ്യൂഡോണിമൈസ്ഡ് (അല്ഫാന്യൂമറിക് സ്ട്രിങ്ങുകളാൽ പ്രതിനിധീകരിക്കപ്പെട്ടത്). ഒരു റിയൽ-വേൾഡ് തിരിച്ചറിയൽ ഒരു വാലറ്റ് അഡ്രസുമായി ബന്ധിപ്പിച്ചാൽ, ആ ഉപയോക്താവിന്റെ മുഴുവൻ ഇടപാട് ചരിത്രവും ദൃശ്യമാകുന്നു.

KYC നിയന്ത്രണങ്ങൾ ഏറ്റവും കേന്ദ്രീകൃത ക്രിപ്റ്റോകറൻസി എക്സ്ചേഞ്ചുകളിലേക്ക് ബാധകമാണ്. ഫിയറ്റ് കറൻസിയോടെ ക്രിപ്റ്റോ വാങ്ങാൻ, ഉപയോക്താക്കൾ സാധാരണയായി ഗവൺമെന്റ് ID ഉം അഡ്രസ് തെളിവും നൽകണം. ഇത് അവരുടെ ഓൺ-ചെയിൻ പ്രവർത്തനങ്ങളെ അവരുടെ ഭൗതിക തിരിച്ചറിയലുമായി ബന്ധിപ്പിക്കുന്നു. ഇത് കുറ്റകൃത്യങ്ങൾ തടയാൻ സഹായിക്കുമ്പോഴും, സ്വകാര്യതയുടെ ആദർശവുമായി പിരിമുറുക്കം സൃഷ്ടിക്കുന്നു.

സ്വകാര്യത സ്വാതന്ത്ര്യത്തിന്റെ നിർണായക ഘടകമാണ്. സ്വകാര്യതയില്ലെങ്കിൽ, യഥാർത്ഥ സെൻസർചെയ്യൽ പ്രതിരോധം നിലനിർത്തുക ബുദ്ധിമുട്ടാണ്. ഒരു അധികാരി ഫണ്ടുകളുടെ ഉടമയെ എളുപ്പത്തിൽ തിരിച്ചറിയാൻ കഴിഞ്ഞാൽ, അവർ സാങ്കേതികമായി നെറ്റ്വർക്കിലെ ഫണ്ടുകൾ ഫ്രീസ് ചെയ്യാൻ കഴിയാത്തതിന്റെ尽, വ്യക്തിയിൽ സമ്മർദ്ദം ചെലുത്താം. ഇത് പ്രൈവസി-ഫോക്കസ്ഡ് വാലറ്റുകളുടെയും കോയിനുകളുടെയും വികസനത്തിന് നയിച്ചു, എങ്കിലും ഈ ഉപകരണങ്ങൾ പലപ്പോഴും തീവ്രമായ നിയന്ത്രണ പരിശോധന നേരിടുന്നു.

ടോക്കണുകളും മൂല്യത്തിന്റെ വികാസവും

ഡിസെൻട്രലൈസ്ഡ് സ്വന്തതയുടെ തത്ത്വശാസ്ത്രം ലളിതമായ കറൻസിക്കപ്പുറം വ്യാപിക്കുന്നു. ടോക്കണിന്റെ കണ്ടുപിടുത്തം ബ്ലോക്ക്ചെയിനിൽ വിവിധ രൂപങ്ങളിലുള്ള മൂല്യ പ്രതിനിധാനം ചെയ്യാൻ അനുവദിച്ചു. ടോക്കണുകൾ ഒരു പ്രോജക്ടിലെ സ്വന്തത, ഒരു സേവനത്തിലേക്കുള്ള പ്രവേശനം, അല്ലെങ്കിൽ ഭൗതിക ആസ്തികളിലേക്കുള്ള അവകാശങ്ങൾ പ്രതിനിധീകരിക്കാം.

യൂട്ടിലിറ്റി ടോക്കണുകൾ ഹോൾഡർമാർക്ക് ഒരു ബ്ലോക്ക്ചെയിൻ ഇക്കോസിസ്റ്റത്തിലെ പ്രത്യേക ആപ്ലിക്കേഷനുകളിലോ സേവനങ്ങളിലോ പ്രവേശനം നൽകുന്നു. അവ ഡിജിറ്റൽ കൂപ്പണുകൾക്കോ ആർക്കേഡ് ടോക്കണുകൾക്കോ സമാനമായി പ്രവർത്തിക്കുന്നു, പക്ഷേ ഓപ്പൺ മാർക്കറ്റുകളിൽ ട്രേഡബിളാണ്. ഗവേണൻസ് ടോക്കണുകൾ പ്രോട്ടോക്കോളിലെ മാറ്റങ്ങൾക്ക് വോട്ട് ചെയ്യാൻ ഹോൾഡർമാർക്ക് അനുവദിച്ച് ഇത് ഒരു ഘട്ടം മുന്നോട്ട് കൊണ്ടുപോകുന്നു. ഇത് തീരുമാനമെടുക്കൽ ശക്തി ബോർഡ്റൂമിൽ കേന്ദ്രീകരിക്കുന്നതിന് പകരം കമ്മ്യൂണിറ്റിക്ക് വിതരണം ചെയ്യുന്നു.

Non-Fungible Tokens (NFTs) യുണിക് ഡിജിറ്റൽ സ്വന്തതയുടെ ആശയം അവതരിപ്പിച്ചു. ഇന്റർചേഞ്ചബിൾ അല്ലാത്ത ക്രിപ്റ്റോകറൻസികളെപ്പോലെ അല്ല, NFTs വ്യത്യസ്തമാണ്. അവ ഡിജിറ്റൽ ആർട്ട്, കലക്ടിബിൾസ്, അല്ലെങ്കിൽ റിയൽ എസ്റ്റേറ്റ് പോലുള്ള റിയൽ-വേൾഡ് ആസ്തികളുടെ സ്വന്തത തെളിവ് പ്രതിനിധീകരിക്കാം. ഈ സാങ്കേതികവിദ്യ ആഥന്റിസിറ്റിയും സ്വന്തത ചരിത്രവും തെളിയിക്കുന്നതിനുള്ള ഇടനിലക്കാരുടെ ആവശ്യം നീക്കുന്നു, വ്യക്തികളെ അവരുടെ ആസ്തികൾ നേരിട്ട് നിയന്ത്രിക്കാൻ കൂടുതൽ ശക്തിപ്പെടുത്തുന്നു.

പ്രായോഗികതയിലുള്ള ധനകാര്യ സ്വാതന്ത്ര്യം

സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യത്തിന്റെ പ്രായോഗിക പ്രത്യാഘാതങ്ങൾ സാമ്പത്തിക അസ്ഥിരതയോ അധികാരവാദമോ അനുഭവിക്കുന്ന പ്രദേശങ്ങളിൽ ആഴത്തിലുള്ളതാണ്. ഉയർന്ന പണപ്പെരുപ്പമുള്ള രാജ്യങ്ങളിൽ, പൗരന്മാർ പലപ്പോഴും സർക്കാർ മിസ്മാനേജ്മെന്റ് കാരണം അവരുടെ വാങ്ങൽ ശക്തി നശിക്കുന്നത് കാണുന്നു. കാപിറ്റൽ കൺട്രോളുകൾ അവരുടെ ലോക്കൽ കറൻസിയെ വിദേശ ആസ്തികളാക്കി മാറ്റുന്നത് അല്ലെങ്കിൽ അവരുടെ സമ്പത്തി വിദേശത്തേക്ക് നീക്കുന്നത് തടയാം.

ക്രിപ്റ്റോകറൻസികൾ ഒരു എസ്കേപ്പ് വാൽവ് വാഗ്ദാനം ചെയ്യുന്നു. അവ ഇന്റർനെറ്റിൽ നിലനിൽക്കുന്നതിനാൽ, അവ ദേശീയ അതിർത്തികളെ അവഗണിക്കുന്നു. ഹൈപ്പർഇൻഫ്ലേഷണറി സമ്പദ്വ്യവസ്ഥയിലെ ഒരു പൗരൻ അവരുടെ സേവിങ്സ് അവരുടെ സർക്കാരിന്റെ മോണിറ്ററി പോളിസിക്ക് വിധേയമല്ലാത്ത ഒരു ഡിജിറ്റൽ ആസ്തിയാക്കി മാറ്റാം. ഇത് പണപ്പെരുപ്പത്തിനെതിരായ ഒരു ഹെഡ്ജും സമ്പത്തി സംരക്ഷിക്കാനുള്ള ഒരു ഉപകരണവുമാണ്.

കൂടാതെ, ബാങ്കിംഗ് സംവിധാനങ്ങൾ കോളാപ്സ് ആകുകയോ വിത്ത്ഡ്രോവലുകൾ പരിമിതപ്പെടുത്തുകയോ ചെയ്യുന്ന സീനാരിയോകളിൽ, സെൽഫ്-കസ്റ്റോഡിയൽ ആസ്തികൾ പ്രവേശ്യകമായി നിലനിൽക്കുന്നു. ഒരു ബാങ്ക് റൺ സമയത്ത്, ഡിപ്പോസിറ്റർമാർ നിലനിൽക്കാത്ത കാഷ് വിത്ത്ഡ്രോ ചെയ്യാൻ നിരങ്ങൾ നിൽക്കുന്നു. ക്രിപ്റ്റോകറൻസിയുടെ ഹോൾഡർ, അവർ സ്വന്തം ബാങ്ക് ആയിരിക്കുന്നതിനാൽ, ഈ ലിക്വിഡിറ്റി ക്രൈസിസ് നേരിടുന്നില്ല. ഇന്റർനെറ്റ് പ്രവർത്തിക്കുന്നിടത്തോളം, അവർ അവരുടെ സമ്പത്തിലേക്ക് പ്രവേശിക്കുകയും ട്രാൻസ്ഫർ ചെയ്യുകയും ചെയ്യാം.

സുരക്ഷയിലെ മൈനിംഗിന്റെ പങ്ക്

ഈ മുഴുവൻ തത്ത്വശാസ്ത്രത്തിന്റെ അടിത്തറയുള്ള സുരക്ഷ Proof-of-Work സംവിധാനങ്ങളിലെ മൈനിംഗ് പ്രക്രിയയിലോ Proof-of-Stake സംവിധാനങ്ങളിലെ വാലിഡേറ്റിംഗിലോ ശക്തമായി ആശ്രയിക്കുന്നു. മൈനിംഗ് പുതിയ കോയിനുകൾ സൃഷ്ടിക്കുന്നതിനെക്കുറിച്ച് മാത്രമല്ല; അത് ഇടപാടുകൾ ക്രമീകരിക്കുകയും ലെഡ്ജറിന്റെ ചരിത്രം സുരക്ഷിതമാക്കുകയും ചെയ്യുന്ന മെക്കാനിസമാണ്.

മൈനർമാർ ക്രിപ്റ്റോഗ്രാഫിക് പസിലുകൾ പരിഹരിക്കാൻ മത്സരിക്കുന്നു. പങ്കെടുക്കാൻ ആവശ്യമായ ഊർജ്ജവും ഹാർഡ്വെയറും അറ്റാക്കർമാർക്കുള്ള എൻട്രി ബാരിയറായി പ്രവർത്തിക്കുന്നു. ഇത് പലപ്പോഴും ഒരു ഡിജിറ്റൽ ആസ്തിക്കുള്ള "ഭൗതിക" സുരക്ഷയായി പരാമർശിക്കപ്പെടുന്നു. ഒരു ഇടപാട് തിരിച്ചടിക്കാൻ, ഒരു അറ്റാക്കർ മൈനർമാരുടെ പ്രവർത്തനം വീണ്ടും ചെയ്യേണ്ടതുണ്ട്, അതിന് അപാരമായ ഊർജ്ജം ആവശ്യമാണ്.

ഭൗതിക വിഭവങ്ങളുമായുള്ള ഈ ബന്ധം ഡിജിറ്റൽ സംവിധാനത്തെ യാഥാർത്ഥ്യത്തിൽ അഞ്ചൽ ചെയ്യുന്നു. നെറ്റ്വർക്കിനെ അറ്റാക്കുന്നതിന്റെ ചെലവ് അനുവദനീയമല്ലാത്തതായി ഉറപ്പാക്കുന്നു. ഈ സാമ്പത്തിക ഗെയിം തിയറി കേന്ദ്ര പോലീസ് ആവശ്യമില്ലാതെ നെറ്റ്വർക്കിനെ സത്യസന്ധമാക്കുന്നു. ഇത് പങ്കാളികളുടെ ഇൻസെന്റീവുകളെ പൊരുത്തപ്പെടുത്തുന്നു: നെറ്റ്വർക്ക് സുരക്ഷിതമാക്കി റിവാർഡുകൾ നേടുന്നത് അറ്റാക്കുന്നതിനെക്കാൾ ലാഭകരമാണ്.

റിസ്കുകൾ നാവിഗേറ്റ് ചെയ്യുന്നു

ധനകാര്യ സ്വാതന്ത്ര്യം സ്വീകരിക്കുന്നത് അന്തർലീന റിസ്കുകൾ അംഗീകരിക്കുന്നത് ആവശ്യപ്പെടുന്നു. ഇടനിലക്കാരുടെ നീക്കം സേഫ്റ്റി നെറ്റുകളുടെ നീക്കവുമാണ്. തെറ്റായ അഡ്രസിലേക്ക് ഫണ്ടുകൾ അയച്ചാൽ വിളിക്കാനുള്ള ഫ്രോഡ് ഡിപ്പാർട്ട്മെന്റ് ഇല്ല. പ്രൈവറ്റ് കീ നഷ്ടപ്പെട്ടാൽ ഇൻഷുറൻസ് പോളിസി ഇല്ല.

ക്രിപ്റ്റോ മാർക്കറ്റുകളുടെ വോളറ്റിലിറ്റി അതിനെ ഷോർട്ട്-ടേം സ്റ്റോർ ഓഫ് വാല്യൂ ആയി ഉപയോഗിക്കുന്നതിന് ഒരു വെല്ലുവിളി ഉയർത്തുന്നു. ദീർഘകാല ട്രെൻഡുകൾ വളർച്ച കാണിക്കുമ്പോഴും, ദൈനംദിന വില മാറ്റങ്ങൾ ഗുരുതരമാകാം. ഈ വോളറ്റിലിറ്റി യഥാർത്ഥത്തിൽ അതിന്റെ ഫെയർ വാല്യു കണ്ടെത്തുന്ന ഒരു നവജാത ഫ്രീ മാർക്കറ്റിന്റെ സ്വാഭാവിക സവിശേഷതയാണ്.

സ്മാർട്ട് കോൺട്രാക്ട് റിസ്ക് മറ്റൊരു പരിഗണനയാണ്. decentralized finance (DeFi) ആപ്ലിക്കേഷനുകളിൽ, ഉപയോക്താക്കൾ ഓട്ടോമേറ്റഡ് കോഡുമായി ഇടപഴകുന്നു. ആ കോഡിൽ ഒരു ബഗ് അല്ലെങ്കിൽ എക്സ്പ്ലോയിറ്റ് ഉണ്ടെങ്കിൽ, ഫണ്ടുകൾ നഷ്ടപ്പെടാം. ബാങ്ക് ഇൻഷുറഡ് ആയ ഒരു ബാങ്ക് റോബറിയെപ്പോലെ അല്ല, ഒരു DeFi ഹാക്ക് പലപ്പോഴും ഡിപ്പോസിറ്ററിന് മൊത്തത്തിലുള്ള നഷ്ടം ഫലം ചെയ്യുന്നു.

ഡിജിറ്റൽ സ്വന്തതയുടെ ഭാവി

സെൻസർ ചെയ്യാനാകാകാത്ത ധനകാര്യത്തിന്റെ ട്രാജക്ടറി വ്യക്തികൾക്ക് അവരുടെ സാമ്പത്തിക ഭാഗ്യത്തിൽ കൂടുതൽ നിയന്ത്രണം ഉള്ള ഒരു ലോകത്തിലേക്ക് ചൂണ്ടുന്നു. സാങ്കേതികവിദ്യ മെച്ചപ്പെടുമ്പോൾ, സെൽഫ്-കസ്റ്റഡിയുടെ ഉപയോക്തൃ അനുഭവം കൂടുതൽ ഇന്റ്യൂട്ടീവ് ആകുന്നു, നോൺ-ടെക്നിക്കൽ ഉപയോക്താക്കൾക്കുള്ള എൻട്രി ബാരിയർ കുറയ്ക്കുന്നു.

സ്കെയിലിംഗ് സൊലൂഷനുകളിലെ നവീകരണങ്ങൾ വേഗതയും ചെലവും ഉള്ള പ്രശ്നങ്ങൾ പരിഹരിക്കുന്നു, ഡിസെൻട്രലൈസ്ഡ് നെറ്റ്വർക്കുകളെ ദൈനംദിന വാണിജ്യത്തിന് യോജ്യമാക്കുന്നു, സെറ്റിൽമെന്റ് ലെയറുകൾ മാത്രമല്ല. ഉദാഹരണത്തിന്, Layer 2 സൊലൂഷനുകൾ മെയിൻ ബ്ലോക്ക്ചെയിനിൽ നിന്ന് ഓഫ് പ്രോസസ് ചെയ്ത് ട്രൂപുട്ട് വർധിപ്പിക്കുന്നു, ബേസ് ലെയറിന്റെ സുരക്ഷയുടെ അനന്തരാവകാശികളായി.

റിയൽ-വേൾഡ് ആസ്തികളുടെ (RWAs) ബ്ലോക്ക്ചെയിനിലേക്കുള്ള ഇന്റഗ്രേഷൻ പരമ്പരാഗത ധനകാര്യത്തെ ആധുനികവൽക്കരിക്കാൻ വാഗ്ദാനം ചെയ്യുന്നു. സ്റ്റോക്കുകൾ, ബോണ്ടുകൾ, റിയൽ എസ്റ്റേറ്റ് ടോക്കണൈസ് ചെയ്ത്, ഈ മാർക്കറ്റുകൾ 24/7 ട്രേഡിംഗ്, ഇൻസ്റ്റന്റ് സെറ്റിൽമെന്റ്, ഗ്ലോബൽ ആക്സസിബിലിറ്റി എന്നിവയുടെ ഗുണങ്ങൾ നേടാം. എന്നിരുന്നാലും, ഈ നിയന്ത്രിത ആസ്തികൾ ഇന്റഗ്രേറ്റ് ചെയ്യുന്നത് സാങ്കേതികവിദ്യയിന്റെ അനുമതിവിഹീന സ്വഭാവവും കംപ്ലയൻസും തമ്മിൽ ബാലൻസ് കണ്ടെത്തേണ്ടതുണ്ട്.

നിഷ്കർഷം

സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യത്തിന്റെ തത്ത്വശാസ്ത്രം സമൂഹം പണവും മൂല്യവും കാണുന്ന രീതിയിൽ അടിസ്ഥാനപരമായ മാറ്റം പ്രതിനിധീകരിക്കുന്നു. അത് അധികാരികൾ നൽകുന്ന ഒരു അവകാശമായ ധനകാര്യ പ്രവേശനത്തിന്റെ ചരിത്രപരമായ നോർമ്മിനെ വെല്ലുവിളിക്കുന്നു. പകരം, അത് കോഡ് ഗ്യാരന്റി ചെയ്യുന്ന ഒരു സംവിധാനം നിർദ്ദേശിക്കുന്നു, അവിടെ സാമ്പത്തിക പങ്കാളിത്തം ഒരു അവകാശമാണ്. ബ്ലോക്ക്ചെയിൻ സാങ്കേതികവിദ്യ, ക്രിപ്റ്റോഗ്രഫി, ഡിസെൻട്രലൈസ്ഡ് നെറ്റ്വർക്കുകൾ ഉപയോഗിച്ച്, അത് യഥാർത്ഥ ധനകാര്യ സ്വാതന്ത്ര്യത്തിലേക്കുള്ള പാത വാഗ്ദാനം ചെയ്യുന്നു.

ഈ മാറ്റം വ്യക്തിയുടെ കൈകളിൽ അപാരമായ ശക്തിയും ഉത്തരവാദിത്തവും വയ്ക്കുന്നു. അത് പുതിയ ഉപകരണങ്ങൾ പഠിക്കാനുള്ള തയ്യാറെടുപ്പും സെൽഫ്-കസ്റ്റഡിയുടെ റിസ്കുകൾ സ്വീകരിക്കാനുള്ളതുമായ ഒരു ഇച്ഛാശക്തി ആവശ്യപ്പെടുന്നു. എന്നിരുന്നാലും, പലർക്കും സ്വതന്ത്രമായി ഇടപാട് നടത്താനും, സ്വതന്ത്രമായി മൂല്യം സംഭരിക്കാനും, പരാജയപ്പെട്ട മോണിറ്ററി സംവിധാനങ്ങളിൽ നിന്ന് ഒപ്റ്റ് ഔട്ട് ചെയ്യാനുമുള്ള കഴിവ് ശ്രമത്തിന് അർഹമായ സ്വാതന്ത്ര്യമാണ്. ഡിജിറ്റൽ യുഗം മുന്നോട്ട് പോകുമ്പോൾ, സെൻസർ ചെയ്യാനാകാത്ത ധനകാര്യത്തിന്റെ ഉപകരണങ്ങൾ വ്യക്തിഗത സ്വാതന്ത്ര്യത്തിന്റെ അനിവാര്യ ഘടകങ്ങളാകുമെന്ന് സാധ്യതയുണ്ട്.

യഥാർത്ഥ സ്വന്തത എന്നത് നിങ്ങളുടെ ക്രിപ്റ്റോഗ്രാഫിക് സമ്മതമില്ലാതെ ഏതെങ്കിലും അധികാരി ഫ്രീസ് ചെയ്യാനോ പിടിച്ചെടുക്കാനോ സെൻസർ ചെയ്യാനോ കഴിയാത്ത ആസ്തികൾ സ്വന്തം ചെയ്യുന്നതിനെ അർത്ഥമാക്കുന്നു.