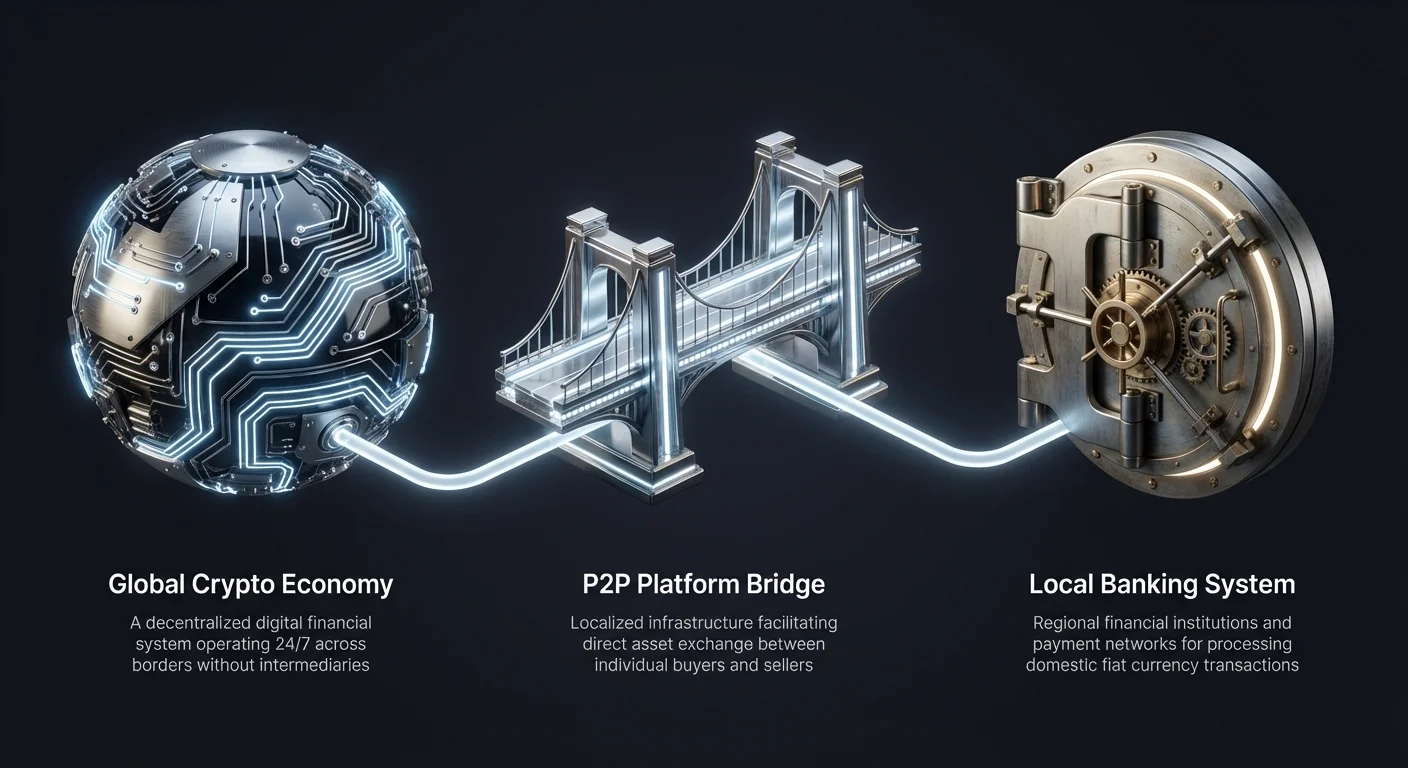

Kriptovalūtu tirgus evolūcija ir izveidojusi globālu finanšu ekosistēmu, kas darbojas divdesmit četras stundas diennaktī. Lai gan digitālie aktīvi pārvietojas bezšuvēm pāri robežām blokķēdes tīklos, saskarne starp šīm digitālajām valūtām un vietējo fiat naudu joprojām ir kritisks berzes punkts. Tieši šeit kā būtiska infrastruktūra ir parādījušās vienaudžu pret vienaudžiem (P2P) platformas.

Šīs platformas kalpo kā lokalizēti tilti, savienojot globālo kripto ekonomiku ar reģionālajām banku sistēmām un maksājumu tīkliem. Atšķirībā no centralizētiem pasūtījumu grāmatām, kas automātiski saskaņo darījumus, P2P platformas nodrošina tiešu mijiedarbību starp pircējiem un pārdevējiem. Šis cilvēciskais elements nodrošina elastību, ko stingras centralizētas sistēmas nevar sasniegt.

Daudziem lietotājiem reģionos ar stingrām banku regulām vai ierobežotu finanšu infrastruktūru šīs platformas nav tikai alternatīva, bet primāra ieeja. Tās nodrošina nepieciešamo likviditāti, lai digitālos ienākumus pārvērstu iztērējamā skaidrā naudā. Šis process, ko sauc par "off-ramp", ir vitāls kriptovalūtas praktiskajai lietderībai.

Lokalizētas P2P piekļuves mehānisma, risku un priekšrocību izpratne ir būtiska jebkuram tirgotājam, kurš vēlas efektīvi pārvietot līdzekļus. Tas ietver reputācijas sistēmu navigāciju, drošības depozīta mehānismu izpratni un reģionālo maksājumu metožu nianses. Šis ceļvedis izpēta, kā šīs platformas darbojas un to lomu plašākajā finanšu ainavā.

The Mechanics of Peer-to-Peer Trading

Peer-to-peer trading fundamentally differs from the automated matching engines found on standard centralized exchanges. On a traditional exchange, an algorithm matches buy and sell orders based on price and time priority. The user rarely knows who is on the other side of the trade.

In a P2P environment, the process is more akin to a classified advertisement board. Sellers post advertisements detailing the amount of cryptocurrency they wish to sell, the price they are asking, and the payment methods they accept. Buyers browse these listings and select a merchant that fits their specific needs.

Once a trade is initiated, the platform facilitates the exchange but does not necessarily process the fiat payment itself. Instead, the fiat transfer happens outside the platform, directly between the bank accounts or digital wallets of the two parties. This separation of crypto settlement and fiat settlement is the defining characteristic of P2P trading.

The Role of Escrow Services

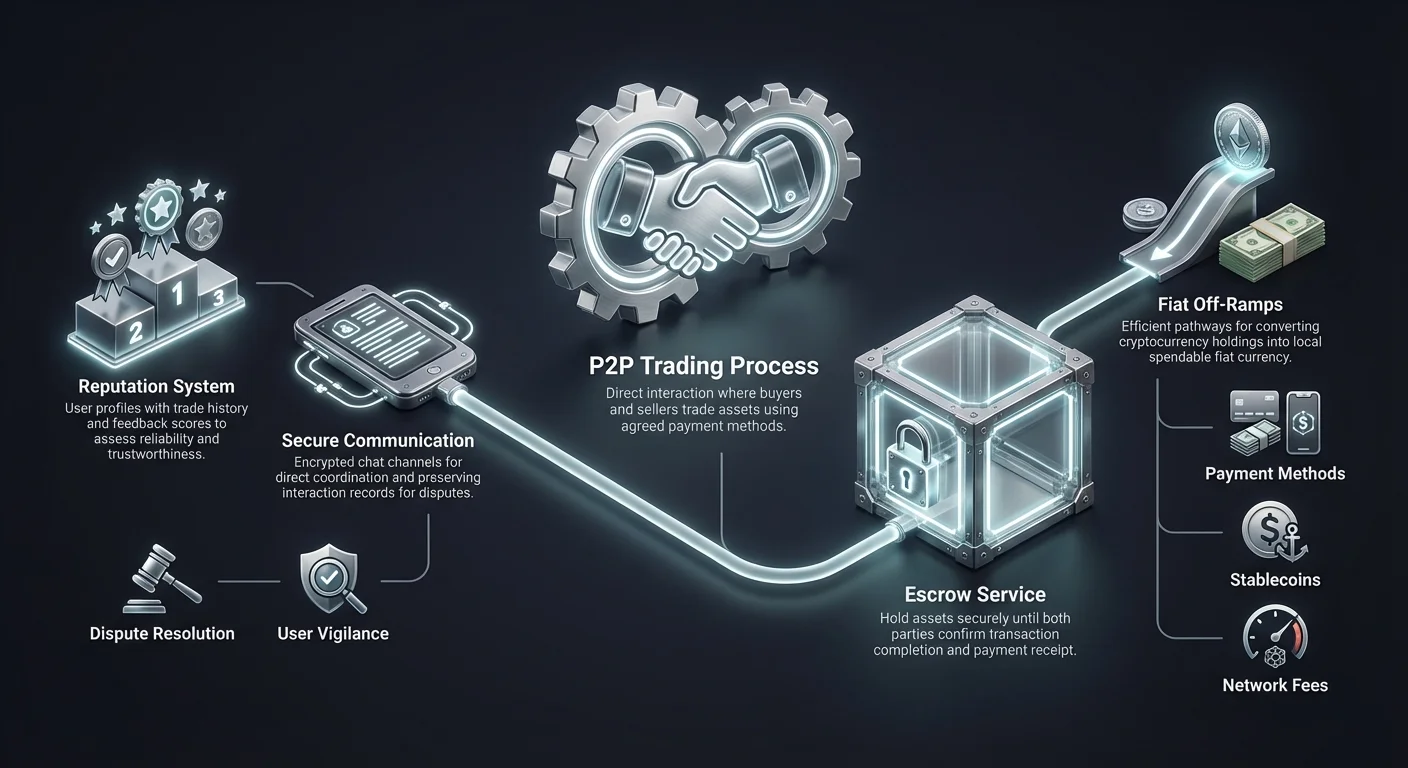

Trust is the most significant challenge in a trade where one party sends money before receiving the asset. To solve this, P2P platforms utilize escrow services. When a trade is opened, the seller’s cryptocurrency is temporarily locked by the platform. It is removed from the seller's control but not yet credited to the buyer.

This escrow state ensures that the cryptocurrency is secure while the fiat payment is processed. The buyer sends the agreed-upon fiat currency using the selected payment method. Once the payment is sent, the buyer marks the trade as paid on the platform.

The seller then verifies that the funds have arrived in their bank account or digital wallet. Upon confirmation of receipt, the seller releases the cryptocurrency from escrow. The platform then instantly credits the digital assets to the buyer's wallet, completing the transaction.

Direct Communication Channels

A unique feature of P2P platforms is the ability for counterparties to communicate directly via encrypted chat systems. This communication channel is vital for clarifying payment details or resolving minor delays. It adds a layer of human interaction that can help build trust and facilitate smoother transactions.

The chat function also serves as a record of the interaction in case of a dispute. If a disagreement arises regarding payment, platform administrators can review the chat history to adjudicate the issue. This transparency encourages professional behavior between trading partners.

However, this direct communication also requires vigilance. Users must be cautious about sharing sensitive personal information that is not required for the transaction. Platforms typically advise keeping all communication within the official chat interface to ensure safety and proper documentation.

Reģionāla piekļuve un finanšu iekļaušana

Viens no galvenajiem P2P ieviešanas iemesliem ir lokalizētas finanšu piekļuves vajadzība. Centralizētās biržas bieži paļaujas uz starptautiskajiem banku partneriem depozītu un izņemšanu apstrādei. Šie partneri var neatbalstīt katru vietējo valūtu vai reģionālo banku, atstājot daudzus lietotājus bez tiešas kripto iegādes iespējas.

P2P platformas to risina, piesaistot likviditāti no pūļa. Vietējie tirgotāji darbojas kā tirgus veidotāji, izmantojot savus vietējos banku kontus darījumu atvieglošanai. Tas efektīvi decentralizē banku savienojumu, ļaujot lietotājiem veikt darījumus, izmantojot vietējos maksājumu tīklus, kurus starptautiskās biržas nevar sasniegt.

Šī struktūra ir īpaši svarīga finanšu iekļaušanai neapbanknotos vai nepilnībā apbanknotos reģionos. Reģionos, kur kredītkaršu izplatība ir zema vai starptautiskie pārskaitījumi ir ārkārtīgi dārgi, P2P tirgi uzplaukst. Tie izmanto vietējos mobilās naudas risinājumus un skaidras naudas iemaksu tīklus, kas jau ir pazīstami vietējiem iedzīvotājiem.

Izmantojot šos vietējos maksājumu ceļus, P2P platformas pazemina ieejas barjeru. Lietotājam nav nepieciešams daudzvalūtas banku konts vai SWIFT pārskaitījumu piekļuve. Viņam pietiek ar vietēju maksājumu metodi un interneta savienojumu, lai piedalītos globālajā digitālo aktīvu ekonomikā.

Fiat izvades: Kripto pārvēršana skaidrā naudā

"Off-ramp" attiecas uz kriptovalūtas pārvēršanas procesu atpakaļ fiat valūtā. Lai gan kripto iegāde (on-ramping) bieži ir vienkāršota, lai veicinātu ieguldījumus, kripto pārdošana par skaidro naudu var būt sarežģītāka. Šī sarežģītība rodas no banku regulām un pārbaudēm ienākošajiem pārskaitījumiem no kripto saistītām struktūrām.

P2P platformas bieži ir uzticamākās izvades ierobežotās jurisdikcijās. Tā kā fiat pārskaitījums izskatās kā standarta persona pret personu banku pārskaitījums, tas ir mazāk ticams tikt atzīmēts vai bloķēts salīdzinājumā ar pārskaitījumu no zināmas korporatīvās kripto biržas. Tas ļauj lietotājiem likvidēt savus uzkrājumus pat izaicinošās regulatīvās vidēs.

P2P izvades elastība attiecas arī uz norēķinu ātrumu. Kamēr starptautiskas banku izņemšanas var aizņemt vairākas darba dienas, vietējie P2P pārskaitījumi bieži ir tūlītēji. Daudzās valstīs tūlītēju maksājumu tīkli ļauj pārdevējiem saņemt skaidro naudu par savu kripto dažu minūšu laikā pēc darījuma uzsākšanas.

Turklāt P2P izvades atbalsta darījumu izmēru granularitāti, ko centralizētas iestādes var izvairīties. Lietotāji var atrast piedāvājumus gan ļoti mazām summām, gan lieliem blokiem, atkarībā no pieejamajiem likviditātes sniedzējiem. Šī mērogojamība padara P2P noderīgu gan ikdienas lietotājiem, kas izņem mazus ienākumus, gan lielākiem tirgotājiem, kas pārvalda likviditāti.

Drošības protokoli lokalizētajos tirgos

Drošība P2P tirgos balstās uz koda aizsardzības un sociālās inženierijas aizsardzības kombināciju. Atšķirībā no centralizētām biržām, kur platforma glabā visus līdzekļus, P2P drošība koncentrējas uz godīgu aktīvu apmaiņas nodrošināšanu starp divām personām, kuras viena otrai neuzticas.

Primārā aizsardzības līnija ir iepriekš apspriestā drošības depozīta sistēma. Tomēr drošības depozīts viens pats nevar novērst visas krāpšanās formas. Platformas ievieš stingru identitātes verificēšanu un risku vadības algoritmus, lai atklātu aizdomīgu uzvedības modeļu pirms darījuma.

Divfaktoru autentifikācija (2FA) ir standarta prasība līdzekļu atbrīvošanai no drošības depozīta. Tas novērš neautorizētu piekļuvi pārdevēja kontam. Pat ja ļaunprātīgs aktors iegūst lietotāja pieteikšanās datus, viņam joprojām būs nepieciešams otrais faktors, lai pabeigtu kriptovalūtas atbrīvošanu.

Reputācijas un atsauksmu sistēmas

Lai mazinātu risku darījumos ar svešiniekiem, P2P platformas izmanto visaptverošas reputācijas sistēmas. Katrs lietotājs veido publisku profilu, balstoties uz darījumu vēsturi. Galvenie rādītāji parasti ietver kopējo darījumu skaitu, pabeigšanas līmeni un vidējo atbrīvošanas laiku.

Pircēji var pārskatīt šīs statistikas pirms darījuma uzsākšanas. Augsts pabeigšanas līmenis norāda uzticamību, savukārt liels darījumu apjoms liecina par pieredzi. Iepriekšējo tirdzniecības partneru atsauksmes sniedz kvalitatīvus datus par lietotāja reaģēšanu un godīgumu.

Tirgotāji ar augstiem reputācijas rādītājiem bieži iekasē nedaudz augstāku prēmiju par saviem pakalpojumiem. Šī prēmija atspoguļo drošības un uzticamības vērtību. Jauni lietotāji vai tie ar zemākiem rādītājiem var piedāvāt labākas likmes, lai piesaistītu biznesu un uzbūvētu reputāciju, radot riska-atdevi pretējam partnerim.

Strīdu risināšanas mehānismi

Neskatoties uz visām piesardzības darbībām, var rasties domstarpības. Pircējs var apgalvot, ka ir nosūtījis maksājumu, kad tas nav izdarīts, vai pārdevējs var atteikties atbrīvot kripto pēc līdzekļu saņemšanas. Lai apstrādātu šos scenārijus, platformas piedāvā strīdu risināšanas pakalpojumus.

Kad strīds ir pieteikts, kriptovalūta paliek bloķēta drošības depozītā. Atbalsta aģents ienāk čatā un pieprasa pierādījumus abām pusēm. Šie pierādījumi parasti ietver maksājuma pierādījumus, piemēram, bankas čekus vai darījumu ekrānuzņēmumus, kā arī konta vēstures videoierakstus.

Platformas administratori pārskata pierādījumus, lai noteiktu patiesību. Kad lēmums ir pieņemts, administrators piespiež līdzekļu atbrīvošanu pareizajam īpašniekam. Šis šķiršanās process ir kritisks tirgus integritātes uzturēšanai un ļaunprātīgu aktoru atturēšanai.

Maksājumu metodes un elastība

P2P platformu daudzpusība slēpjas spējā atbalstīt simtiem dažādu maksājumu metožu. Kamēr centralizētās biržas bieži ir ierobežotas ar pārskaitījumiem un kredītkartēm, P2P tirgi var pielāgoties gandrīz jebkurai verificējamai vērtības pārnešanas formai.

Digitālie maciņi un e-naudas pakalpojumi ir ārkārtīgi populāri šajās platformās. Pakalpojumi kā PayPal, Wise, Skrill un dažādi reģionālie ekvivalentu nodrošina ātrus un ērtus fiat valūtas pārvietošanas veidus. Šīs metodes ir iecienītas to ātruma dēļ, bieži norēķinoties tūlītēji, kas ļauj ātri apgriezt darījumus.

Skaidras naudas darījumi klātienē ir vēl viena opcija dažos reģionos. Šī metode ietver pircēja un pārdevēja fizisku tikšanos, lai apmainītos pret kripto atbrīvošanu. Lai gan tas piedāvā augstu privātumu un tūlītējus norēķinus, tas ievieš fiziskas drošības riskus, ko lietotājiem jāizvērtē rūpīgi.

Vietējie banku pārskaitījumi paliek kā augstas apjoma P2P tirdzniecības pamats. Vietējie banku tīkli bieži piedāvā bezmaksas vai zemas izmaksas pārskaitījumus starp kontiem. Daudzos reģionos šie pārskaitījumi tagad ir tūlītēji, padarot tos augsti efektīvus lielākiem darījumiem, kur digitālo maciņu limiti var būt ierobežojoši.

| Maksājumu kategorija | Ātrums | Risku līmenis | Tipiski limiti |

|---|---|---|---|

| Digitālie maciņi | Tūlītējs | Vidējs (Chargebacks) | Zems līdz Vidējs |

| Banku pārskaitījumi | Tūlītēji līdz 1-3 dienām | Zems | Augsts |

| Skaidra nauda klātienē | Tūlītējs | Augsts (Fiziskā drošība) | Mainīgs |

Pareizas maksājumu metodes izvēle ietver ātruma, izmaksu un riska līdzsvarošanu. Atgriežamās metodes, piemēram, daži digitālo maciņu pārskaitījumi, bieži nes augstāku prēmiju, lai kompensētu pārdevējiem chargeback krāpšanas risku. Neatgriežamās metodes kā pārskaitījumi parasti piedāvā labākas maiņas likmes.

Privātuma un anonimitātes apsvērumi

Privātums ir nozīmīgs faktors daudziem kriptovalūtu lietotājiem. Tradicionālās finanšu sistēmas un centralizētās biržas parasti prasa plašu Know Your Customer (KYC) verificēšanu. Tas ietver valdības ID iesniegšanu, adreses pierādījumu un dažreiz pat sejas skenēšanu.

P2P platformas aizņem spektru attiecībā uz privātumu. Dažas platformas ievieš stingras KYC prasības, līdzīgas centralizētajām biržām. Šīs atbilstošās platformas piedāvā augstāku drošības līmeni pret krāpniecību, bet mazāku privātumu. Tās bieži ir labākā izvēle lietotājiem, kuri prioritizē drošību un juridisko atbilstību.

Spektra otrā galā ir platformas, kas atļauj tirdzniecību bez KYC vai ar "lite" verificēšanu. Šīs platformas var prasīt tikai e-pasta adresi vai tālruņa numuru tirdzniecības uzsākšanai. Tās piesaista lietotājus, kuri dzīvo represīvās finanšu uzraudzības režīmos vai vienkārši augsti vērtē savu digitālo privātumu.

Tomēr uzlabots privātums bieži nāk ar samazinātu likviditāti un augstākiem riskiem. Bez identitātes verificēšanas ir grūtāk saukt pie atbildības ļaunprātīgus aktorus. Lietotājiem anonīmās platformās jāpaļaujas galvenokārt uz reputācijas sistēmām un blokķēdes drošības depozīta mehānismiem drošības nodrošināšanai.

Turklāt, lai gan pati P2P platforma var neprasīt ID, izmantotā maksājumu metode bieži to prasa. Banku pārskaitījuma nosūtīšana vai digitālā maciņa izmantošana parasti atstāj papīra pēdu, kas saista darījumu ar reālo identitāti. Patiesa anonimitāte P2P tirdzniecībā ir grūti sasniegama, kad iesaistīta fiat valūta.

Stabilkoīnu loma P2P

Stabilkoīni ir revolucionējuši P2P tirdzniecību, nodrošinot nestabilu maiņas līdzekli. Kripto agrīnajos laikos P2P tirgi dominēja Bitcoin. Bitcoin volatilitāte nozīmēja, ka darījuma vērtība var ievērojami svārstīties banku pārskaitījuma apstrādes laikā.

Šodien stabilkoīni kā USDT (Tether) un USDC ir primārie aktīvi, kas tiek tirgoti P2P tirgos. Šie žetoni ir piesaistīti ASV dolāra vērtībai, nodrošinot cenu stabilitāti. Tas ļauj tirgotājiem pārvietoties starp fiat pozīcijām bez bažām par tirgus sabrukumu darījuma logā.

Izvadei stabilkoīni kalpo kā drošs uzglabāšanas punkts. Tirgotājs var pārvērst savus volatīlos altkoīnus stabilkoīnos centralizētā biržā un pēc tam pārvietot šos stabilkoīnus uz P2P platformu skaidras naudas izņemšanai. Tas atdala ieguldījuma lēmumu no likviditātes notikuma.

Stabilkoīni arī atvieglo starpvalstu arbitrāžu un pārskaitījumus. Lietotājs var iegādāties stabilkoīnus vienā valūtā un pārdot tos par citu, efektīvi izmantojot P2P tirgu kā ārvalūtas maiņas pakalpojumu. Šī lietderība ir padarījusi stabilkoīnus par vislikvīdākajiem aktīviem daudzās reģionālajās P2P platformās.

Maksu analīze P2P tirgos

Maksu struktūras P2P platformās var būt sarežģītākas nekā standarta biržas maksas. Lietotājiem jāskat tālāk par platformas norādīto servisa maksu, lai saprastu darījuma īsto izmaksu. Kopējās izmaksas parasti ir platformas maksu, maksājumu apstrādes maksu un maiņas likmes sprieduma kombinācija.

Lielākā daļa platformu iekasē maksu no lietotāja, kurš publicē sludinājumu ("maker"). Lietotājs, kurš atbild uz sludinājumu ("taker"), bieži nemaksā platformas maksu. Šī modelis veicina likviditātes sniedzējus aizpildīt pasūtījumu grāmatu ar piedāvājumiem.

Tomēr sludinājumā piedāvātā maiņas likme bieži ietver slēptu uzcenojumu. Pārdevējs var norādīt Bitcoin par cenu, kas ir par 2% vai 3% augstāka nekā globālā spot cena. Šī prēmija sedz pārdevēja peļņas maržu un volatilitātes risku.

Tīkla maksas

Pārvietojot kriptovalūtu no personīgā maciņa uz P2P platformas drošības depozīta maciņu, lietotājiem jāmaksā blokķēdes tīkla maksas. Šīs maksas nonāk kalnračiem vai validētājiem, nevis platformai. Tīkla pārslodzes laikā šīs maksas var būt ievērojamas.

Dažas P2P platformas darbojas ar iekšējiem maciņiem. Ja abi lietotāji glabā līdzekļus platformas ekosistēmā, pārskaitījumi var būt ārķēdes un bezmaksas. Tomēr līdzekļu izņemšana uz ārēju pašglabāšanas maciņu vienmēr radīs tīkla izmaksas.

Maksājumu metožu maksas

Finanšu iestāde, kas apstrādā fiat pārskaitījumu, var iekasēt maksas. Starptautisku vai starp dažādām bankām pārskaitījumu nosūtīšana bieži rada izmaksas. Digitālie maciņi var iekasēt procentus par komerciāliem darījumiem vai pārskaitījumiem.

Tirgotājiem jāaprēķina šīs ārējās izmaksas, nosakot rentabilitāti. Darījums, kas izskatās rentabls platformā, var rezultēties tīrā zaudējumā, ja banku maksas ir pārāk augstas. Zinoši P2P tirgotāji izvēlas maksājumu metodes ar bezmaksas vai zemām vietējām pārskaitījumu izmaksām, lai maksimizētu efektivitāti.

P2P tirdzniecībai specifiskie riski

Lai gan P2P tirdzniecība pilnvara lietotājus, tā nodod drošības atbildību pašam indivīdam. Centralizēta starpnieka trūkums, kas apstrādā fiat, nozīmē, ka lietotājiem jābūt modriem pret sociālo inženieriju un krāpšanos. Izplatīto krāpniecības gadījumu izpratne ir pirmais solis to novēršanā.

Viens izplatīts risks ir „chargeback” krāpšana. Tas notiek, kad pircējs pabeidz darījumu un saņem kriptovalūtu, tikai vēlāk sazinās ar savu banku vai maksājumu sniedzēju, lai atceltu fiat darījumu. Viņi var apgalvot, ka darījums bija neautorizēts. Tā kā kripto darījumi ir neatgriezeniski, bet fiat darījumi bieži nav, pārdevējs zaudē gan naudu, gan aktīvus.

Vēl viens izplatīts paņēmiens ir „fake receipt” krāpšana. Pircējs var manipulēt ar ekrānuzņēmumu vai izveidot viltus bankas apstiprinājuma e-pastu, lai pārliecinātu pārdevēju, ka maksājums ir nosūtīts. Ja pārdevējs atbrīvo kripto, ne pārbaudot atlikumu savā reālajā bankas kontā, līdzekļi ir zaudēti.

Vīra-vidū uzbrukumi

Sarežģītāks drauds ir vīra-vidū uzbrukums. Šajā scenārijā krāpnieks uzsāk darījumu ar upuri P2P platformā. Vienlaikus krāpnieks uzsāk darījumu ar trešo pusi citā platformā vai kontekstā. Viņi piekrāpj upuri nosūtīt naudu trešajai pusei, domājot, ka maksā krāpniekam.

Pēc tam krāpnieks saņem maksājumu no trešās puses, atstājot upuri bez kripto. Lai to novērstu, platformas brīdina lietotājus nepiekrist maksājumiem no trešo pušu kontiem. Bankas konta nosaukums, no kura tiek sūtīta nauda, jāatbilst verificētajam vārdam P2P profilā.

Regulācijas šķēršļi

Regulācijas risks ir vēl viens apsvērums. Dažu reģionu valdības var sodīt P2P tirdzniecību vai iesaldēt bankas kontus, kuri turēti aizdomās par iesaisti kripto darījumos. Tirgotāji, kuri darbojas ar lieliem apjomiem, ir īpaši pakļauti riskam, ka viņu banku attiecības tiks izbeigtas, ja viņu darbība izraisa naudas atmazgāšanas novēršanas karodziņus.

Lietotājiem jāzina kripto tirdzniecības likumīgais statuss viņu konkrētajā jurisdikcijā. P2P biznesa vadīšana bez pienācīgas licences var radīt juridiskas sekas valstīs ar stingrām finanšu regulācijām.

P2P pret centralizēto biržu izvadēm

Izvēle starp P2P platformu un centralizēto biržu (CEX) izvadei atkarīga no lietotāja vajadzībām attiecībā uz ātrumu, izmaksām un privātumu. Katrai metodei ir atšķirīgas priekšrocības un trūkumi, kas pielāgoti dažādiem lietotāju profiliem.

Centralizētās biržas piedāvā ērtību un augstu likviditāti. Lietotājiem jurisdikcijās ar integrētu banku atbalstu fiat izņemšana no CEX uz saistīto banku kontu ir bezšuvju un bieži automātiska. Maksas ir caurspīdīgas, un process prasa maz aktīvas vadības.

Tomēr CEX izņemšanas var būt lēnas, aizņemot vairākas dienas, izmantojot tradicionālos banku ceļus. Tās arī prasa pilnu identitātes verificēšanu, atstājot skaidru lietotāja kripto aktivitāšu ierakstu. Augsta tirgus stresa laikā centralizētās biržas var apturēt izņemšanas likviditātes krīzes vai tehnisku problēmu dēļ.

P2P platformas, savukārt, piedāvā ātrumu un elastību. Līdzekļus bieži var piekļūt dažu minūšu laikā, pat nedēļas nogalēs vai svētkos, kad tradicionālās bankas ir slēgtas. Decentralizētā likviditāte nozīmē, ka pat ja viens pārdevējs beidz līdzekļus, citi ir pieejami.

| Funkcija | Centralizētā birža (CEX) | P2P platforma |

|---|---|---|

| Ātrums | 1-5 darba dienas | Minūtes līdz Stundām |

| Privātums | Zems (Pilns KYC) | Mainīgs (KYC līdz Bez KYC) |

| Izmaksas | Fiksētas maksas | Spriedums + Maksas (Mainīgas) |

P2P tirdzniecības izmaksas parasti ir augstākas prēmiju dēļ, ko iekasē pārdevēji. Lietotāji efektīvi maksā par ērtību, ātrumu un privātumu, ko nodrošina vienaudžu pret vienaudžiem modelis. Lieliem institucionāliem pārskaitījumiem CEX parasti ir izmaksu ziņā efektīvākas, savukārt P2P dominē mazumtirdzniecības tirgū mazākiem, ātrākiem darījumiem.

Regulatīvais lānsesis reģionālajām platformām

Regulatīvā vide P2P platformām strauji attīstās. Kamēr valdības cenšas iekļaut kriptovalūtu nozari atbilstības ietvaros, P2P platformām pieaug spiediens ieviest stingru uzraudzību.

Dažos reģionos P2P tirdzniecība darbojas pelēkajā zonā. Tā nav tieši nelegāla, bet bankas var būt naidīgas pret to. Šajās vidēs P2P platformas kalpo kā vitāls glābšanas riņķis, ļaujot kripto ekosistēmai darboties bez oficiāla atbalsta.

Savukārt dažas jurisdikcijas ir pieņēmušas P2P platformas, izveidojot skaidrus licenču režīmus. Šie regulētie P2P tirgi piedāvā augstu drošību, bet samazinātu privātumu. Tās darbojas kā formālas naudas servisa uzņēmējdarbības, ziņojot aizdomīgu aktivitāti finanšu izlūkošanas vienībām.

Šī regulu mozaīka nozīmē, ka P2P platformu pieejamība un funkcijas ievērojami atšķiras pa valstīm. Platforma, kas dominē Dienvidaustrumāzijā, var nebūt pieejama ASV dažādu juridisko prasību dēļ. Lietotājiem jānavigē šajā ainavā, izvēloties platformas, kas ir atbilstošas un darbojas viņu konkrētajā reģionā.

Secinājumi

Lokalizētās P2P platformas un fiat izvades ir neaizstājamas globālās kriptovalūtu infrastruktūras sastāvdaļas. Tās nodrošina nepieciešamo elastību lietotājiem pārvietoties starp digitālo un fizisko finanšu pasauli. Izmantojot vietējos maksājumu tīklus, drošības depozīta sistēmas un reputācijas mehānismus, šīs platformas risina sarežģīto globālās finanšu piekļuves problēmu.

Veiksme P2P tirdzniecībā prasa proaktīvu drošības pieeju un skaidru tirgus mehānikas izpratni. Tirgotājiem jāizvērtē ātruma un pieejamības priekšrocības pret krāpniecības un augstāku maksu riskiem. Regulācijas lānsesim mainoties, šīs platformas, visticamāk, turpinās attīstīties, aizpildot nepietiekami apbankoto plaisu un nodrošinot likviditāti tur, kur tā visvairāk vajadzīga.

Vienaudžu pret vienaudžiem platformas ir vitālās kripto sistēmas kapilāras, piegādājot likviditāti reģioniem, kurus centralizētās artērijas nevar sasniegt.