Digitālā ekonomika ir pārgājusi no vienkāršas vērtības pārskaitīšanas uz sarežģītu, programmējamu ekosistēmu. Šī pārmaiņu pamatā ir tehnoloģiju kopums, ko bieži dēvē par decentralizēto steku. Šī arhitektūra nepaļaujas uz vienu serveri vai iestādi. Tā darbojas caur izplatītu datoru tīklu, kas pārbauda un reģistrē darījumus. Šī struktūra fundamentāli maina veidu, kā tiek būvēti, piekļauti un uzturēti finanšu produkti.

Tradicionālajā pasaulē finanšu pakalpojumi ir izolēti. Bankas, apdrošināšanas kompānijas un biržas darbojas slēgtās sistēmās, kas savstarpēji nekontaktējas. Decentralizētais steks apgriež šo modeli. Tas izveido atvērtu vidi, kur aplikācijas var mijiedarboties bezšuvēm. Šī savstarpējā saderība ļauj izveidot pilnīgi jaunus finanšu instrumentus, kas iepriekš bija neiespējami.

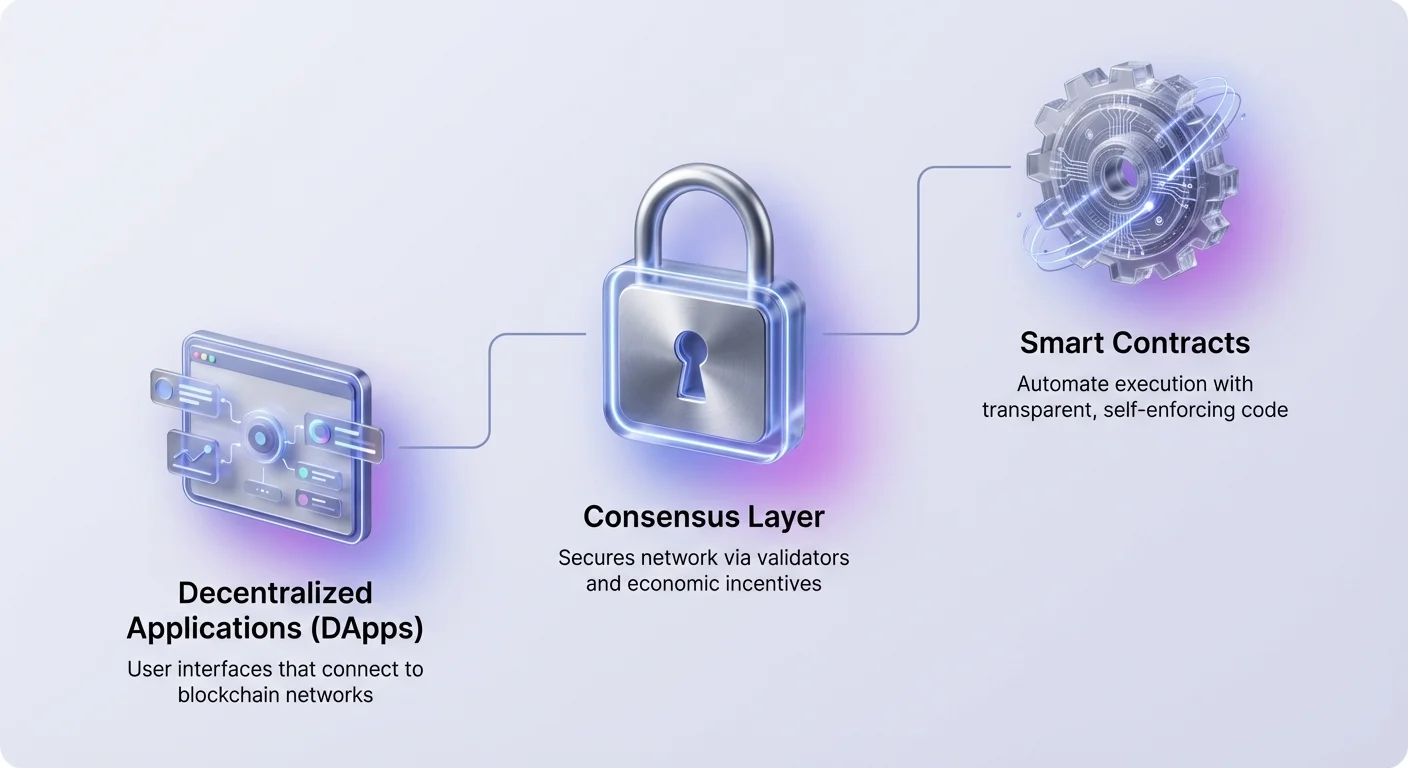

Steks sastāv no vairākām atsevišķām līmeņiem. Apakšā konsensa mehānismi nodrošina tīkla drošību. Virs tiem viedie līgumi nodrošina automatizācijas loģiku. Augšpusē decentralizētās aplikācijas piedāvā lietotāju saskarnes mijiedarbībai. Izpratne par to, kā šie līmeņi darbojas, ir būtiska mūsdienu kripto ainavas navigācijai.

Automātizācijas pamats: viedie līgumi

Dekentralizētā steka dzinējs ir viedais līgums. Tie ir pašizpildošas programmas, kas uzglabātas blokķēdē un darbojas, kad tiek izpildīti noteikti nosacījumi. Atšķirībā no tradicionāliem līgumiem, kas prasa juristus vai notārus izpildei, viedie līgumi pašizpilda sevi caur kodu. Tie automatizē vienošanās izpildi, lai visi dalībnieki varētu būt pārliecināti par rezultātu uzreiz.

Tā kā šie līgumi pastāv decentralizētā tīklā, tie ir caurskatāmi un nemaināmi. Kad izvietoti, kodu nevar mainīt viena puse. Tas izveido deterministisku vidi, kur lietotājiem nav jāuzticas centrālai iestādei. Viņiem jāuzticas tikai koda loģikai. Šī pārmaiņa samazina darījuma risku un novērš starpnieku nepieciešamību daudzos finanšu darījumos.

Tomēr viedajiem līgumiem raksturīgā nemaināmība ir divpusēja zobena asmens. Lai gan tā novērš iejaukšanos, tā nozīmē, ka koda kļūdas ir pastāvīgas, līdz netiek izvietots jauns līgums. Tas padara izstrādes procesu kritisku. Izstrādātājiem jānodrošina, ka loģika ir pareiza un bez ievainojamībām, pirms nauda nonāk sistēmā.

Saskarnes līmenis: decentralizētās aplikācijas

Lietotāji mijiedarbojas ar blokķēdi galvenokārt caur decentralizētām aplikācijām jeb DApps. DApp darbojas līdzīgi kā standarta tīmekļa aplikācija, bet savienojas ar blokķēdes tīklu nevis centralizētu datubāzi. Priekšpuse izskatās pazīstama, bet aizmugures loģika darbojas izplatītā tīklā. Šī arhitektūra nodrošina, ka neviena vienota entītija nevar apturēt aplikāciju vai cenzēt lietotāju piekļuvi.

Lai izmantotu DApp, indivīdi savieno digitālo maku nevis izveido lietotājvārdu un paroli. Šī maka darbojas kā pase visā ekosistēmā. Tā glabā lietotāja privātās atslēgas un aktīvus, ļaujot viņiem parakstīt darījumus un tieši mijiedarboties ar viedajiem līgumiem. Šī modelis nodrošina lietotājiem pilnīgu kontroli pār saviem datiem un līdzekļiem.

DApps aptver plašu kategoriju klāstu. Lai gan finanšu aplikācijas pašlaik ir visizteiktākās, tehnoloģija atbalsta spēles, sociālos medijus un identitātes pārvaldību. Katram gadījumam DApp kalpo kā tilts starp blokķēdes sarežģīto kodu un gala lietotāju. Tā vienkāršo pieredzi, saglabājot decentralizācijas priekšrocības.

Finanšu pamatelementi un DeFi protokoli

Decentralizētās finanses jeb DeFi ir visnobriedušākā DApps un viedajiem līgumiem realizācija. Tās pārbūvē tradicionālos finanšu instrumentus uz atvērtām sliedēm. Ekosistēma balstās uz modulāriem "naudas legiem", kas var tikt apvienoti, lai izveidotu sarežģītas finanšu stratēģijas.

Decentralizētās biržas un likviditāte

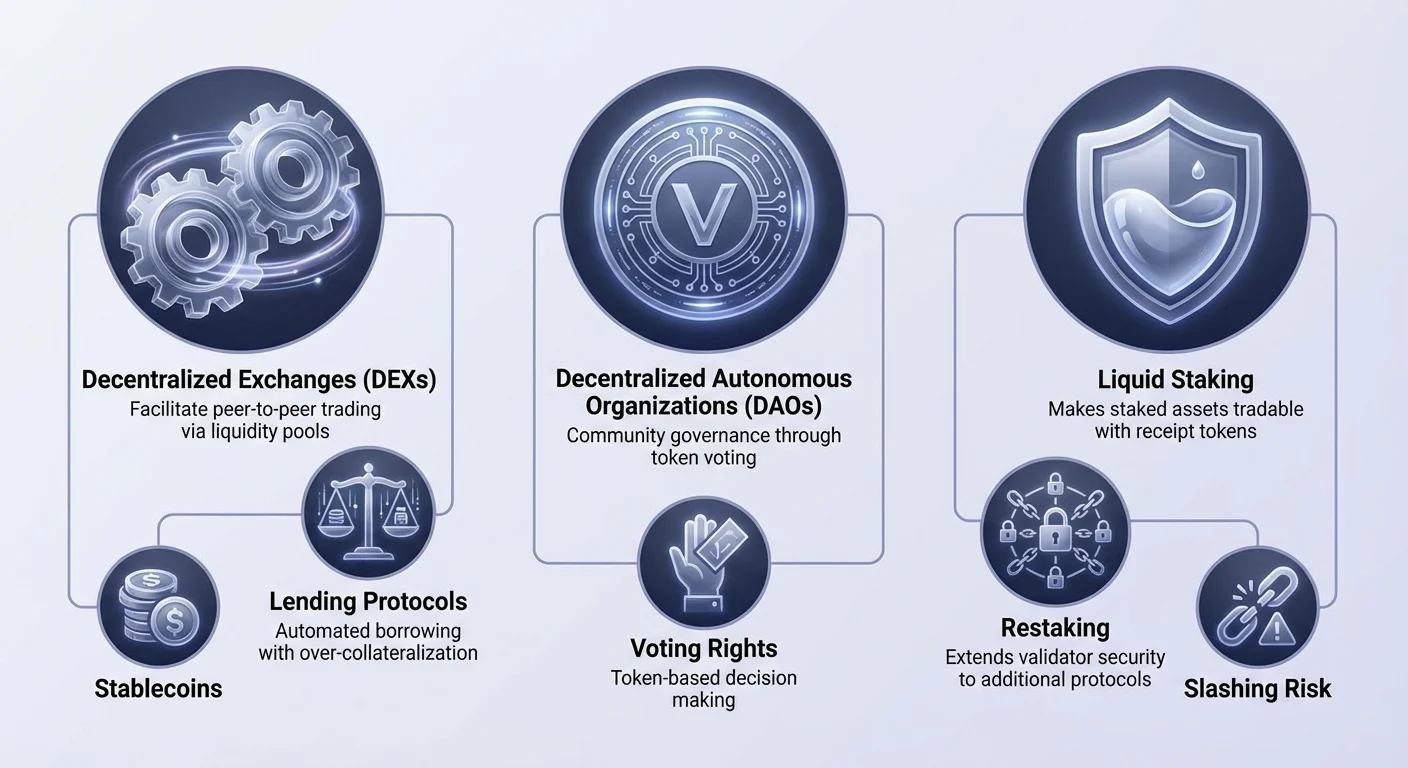

DeFi pamatelements ir decentralizētā birža (DEX). Atšķirībā no centralizētiem analogiem, DEX neuzņemas uzraudzību pār lietotāju līdzekļiem. Tā vietā tās veicina vienaudžu starpā tirdzniecību caur viedajiem līgumiem. Daudzas DEX izmanto modeli, kas pazīstams kā automatizētais tirgus veidotājs (AMM).

AMM sistēmā tradicionālās pasūtījumu grāmatas tiek aizstātas ar likviditātes baseiniem. Lietotāji iemaksā aktīvu pārus šajos baseinos, lai atvieglotu citu tirdzniecību. Pretī likviditātes nodrošinātāji saņem daļu no tirdzniecības komisijām. Šis mehānisms piesaista likviditāti no pūļa, ļaujot ikvienam kļūt par tirgus veidotāju un gūt ienākumus no saviem neizmantotajiem aktīviem.

Automātiska aizdevumu izsniegšana un aizņemšanās

Aizdevumu protokoli ir revolucionējuši piekļuvi kredītam. Tradicionālajās finansēs aizdevuma saņemšanai nepieciešami kredītvēstures pārbaudes un banku vēsture. DeFi tas ir bez atļaujas un automatizēts. Lietotāji iemaksā kripto aktīvus viedajā līgumā, lai gūtu procentus, savukārt aizņēmēji izņem līdzekļus pret nodrošinājumu.

Lai pārvaldītu riskus bez cilvēka kredītkomisāra, šie protokoli parasti prasa pārmērīgu nodrošinājumu. Piemēram, aizņēmējam var būt jāiemaksā Ethereum 200 USD vērtībā, lai aizņemtos stabilkoinus 100 USD vērtībā. Ja nodrošinājuma vērtība nokrīt zem noteikta sliekšņa, viedais līgums automātiski likvidē aktīvu, lai atmaksātu aizdevumu. Tas nodrošina aizdevumu baseina maksātspēju.

Stabilkoinu un derivātu

Volatilitāte ir konstante kripto tirgū. Stabilkoinu mērķis ir to risināt, piesaistot savu vērtību stabilam aktīvam, parasti ASV dolāram. Tie kalpo kā kritisks tilts, ļaujot lietotājiem palikt kripto ekosistēmā bez masīvām cenu svārstībām. Tie ir galvenais apmaiņas līdzeklis DeFi protokolos.

Derivāti un prognožu tirgi paplašina steka izmantojamību tālāk. Lietotāji var tirgot mūžīgās fjūčeres vai spekulēt par reāliem notikumiem bez starpniekiem. Šie tirgi darbojas 24/7 un piedāvā globālu piekļuvi, novēršot ģeogrāfiskos ierobežojumus, kas bieži sastopami tradicionālajā derivātu tirdzniecībā.

Pārvaldība caur DAO

Decentralizētais steks prasa jaunu organizācijas metodi. Decentralizētās autonomās organizācijas (DAO) aizpilda šo lomu. DAO ir entītija, ko pārstāv noteikumi, kas kodēti kā datorprogramma, kas ir caurskatāma, kontrolēta organizācijas locekļu un nav ietekmēta centrālas valdības.

| Īpašība | Tradicionāla korporācija | DAO |

|---|---|---|

| Pārvaldība | Hierarhiska | Plakana / Izplatīta |

| Lēmumu pieņemšana | Padome | Balsošana ar žetoniem |

| Caurskatāmība | Privāta | Publiska blokķēdē |

DAO pārvaldības tiesības bieži ir tokenizētas. Projekta dzimtā žetona turētāji var balsot par priekšlikumiem, piemēram, protokola atjauninājumiem vai kases piešķiršanu. Viedie līgumi tad automātiski izpilda balsošanas rezultātu.

Šī struktūra ļauj globālu koordināciju bez sarežģītām juridiskām iesniegšanām. Tā saskaņo kopienas stimuliem ar protokola panākumiem. Tomēr tā arī rada izaicinājumus saistībā ar balsotāju apātiju un balsošanas varas koncentrāciju lielu turētāju vidū.

Tīkla konsenss un staking

Aplikāciju līmeņa zemāk atrodas konsensa mehānisms. Šī ir sistēma, kas nodrošina tīkla drošību un pārbauda darījumus. Lai gan agrīnās blokķēdes izmantoja energoietilpīgu ieguvi, mūsdienu tīkli lielākoties paļaujas uz Proof of Stake (PoS).

Konsensa evolūcija

Proof of Stake aizstāj skaitļošanas darbu ar finansiālu apņemšanos. Validatori bloķē jeb "stake" noteiktu tīkla dzimtās kriptovalūtas daudzumu. Šis stake darbojas kā nodrošinājums. Ja validtors rīkojas ļaunprātīgi vai neuztur savu mezglu, daļa no viņa stake var tikt sagriezta, tas ir, iznīcināta vai konfiscēta.

Šī ekonomiskā modelis saskaņo tīkla drošību ar aktīva vērtību. Jo vairāk vērtības ir stakota, jo dārgāka kļūst uzbrukuma ķēdei kompromitēšana. Pretī drošības nodrošināšanai validatori saņem staking atlīdzības, līdzīgi procentu maksājumiem.

Valdatora pienākumi

Validatori ir atbildīgi par jaunu bloku piedāvāšanu un citu darba pārbaudi. Lielākajai daļai lietotāju veltīta validatora mezgla vadīšana ir pārāk tehniska. Tāpēc daudzi piedalās caur deleģēšanu.

Deleģēšana ļauj lietotājam piešķirt savu balsošanas svaru profesionālam validatoram, saglabājot staking ekonomiskās priekšrocības. Tas pazemina ieejas barjeru, ļaujot ikvienam ar dzimto žetonu ieguldīt tīkla drošībā un gūt pasīvās atlīdzības.

Kapitāla efektivitātes optimizācija ar šķidro staking

Tradicionālā staking ierobežojums ir nelikviditāte. Kad aktīvi ir stakoti, tie ir bloķēti viedajā līgumā un nevar tikt izmantoti tirdzniecībai vai nodrošinājumam. Tas rada konfliktu lietotājiem, kuri vēlas atbalstīt tīklu, bet arī izmantot savu kapitālu DeFi.

Šķidrais staking atrisina šo neefektivitāti. Kad lietotājs stako caur šķidro staking protokolu, viņš saņem kvīšu žetonu pretī. Šis žetons pārstāv viņa prasību pret stakoto aktīvu plus uzkrātās atlīdzības. Piemēram, Ethereum staking var dot žetonu, kas seko šī Ether vērtībai.

Šie šķidro staking žetoni (LSTs) ir brīvi tirgojami. Tos var izmantot kā nodrošinājumu aizdevumu protokolos vai tirgot uz DEX. Tas ļauj tam pašam kapitālam būt produktīvam divās vietās vienlaikus. Aktīvs nodrošina pamata blokķēdi, savukārt kvīšu žetons Ģenerē ienākumus vai nodrošina likviditāti DeFi ekosistēmā.

Drošības apvāršņu paplašināšana: restaking

Restaking koncepts pārstāv nākamo evolūciju blokķēdes drošības efektivitātē. Tas ļauj uzticību, kas izveidota vienā tīklā, paplašināt uz citiem. Tradicionāli katram jaunam decentralizētam servisam, piemēram, orākulam vai tiltam, bija jāizveido savs validatori un ekonomiskā uzticība. Tas ir dārgi un bieži noved pie fragmentētas drošības.

Kopīgās drošības mehānika

Restaking ļauj validatoriem atkārtoti izmantot savu stakoto kapitālu, lai nodrošinātu papildu protokolus. Iesaistoties jaunos sagriešanas nosacījumos, validtors var apņemt savu esošo stake, lai nodrošinātu vairākus servisus vienlaikus. Tas apvieno drošību, ļaujot mazākiem protokoliem mantot spēcīgās drošības garantijas no lielas blokķēdes kā Ethereum.

Ir divas galvenās metodes tam. Vietējais restaking ietver validatora norādi uz izņemšanas akreditācijām pret restaking viedajiem līgumiem. Viņi vada papildu programmatūru, lai validētu jaunus servisus. Šķidrais restaking savukārt ietver LSTs iemaksāšanu restaking protokolā, kas tad pārvalda deleģēšanu operatoriem.

Rehipotēkas riski

Lai gan atkārtota likvidēšana palielina kapitāla efektivitāti un atlīdzības potenciālu, tā ievieš sarežģītus riskus. Izteiksmīgākais ir sodīšanas risks. Tā kā tas pats kapitāls nodrošina vairākas tīkles, tehniska kļūme vai ļaunprātīga rīcība var izraisīt sodus visās no tām.

Turklāt atkārtota likvidēšana pievieno sarežģītības slāņus ekosistēmai. Tā izveido atkarību tīmekli, kur vienas protokola kļūme var izplatīties uz citiem. Pastāv arī bažas par centralizāciju, jo validatori, kuri uzņemas lielāku risku, lai piedāvātu augstāku ienesīgumu, var piesaistīt lielāko daļu kapitāla, vājinot bāzes slāņa decentralizēto dabu.

Risku pārvaldība decentralizētajā stekā

Decentralizētais steks piedāvā milzīgu spēku, bet tas nodod drošības slogu lietotājam. Bez bankām, kas var atcelt darījumus, kļūdas bieži ir neatgriezeniskas. Saprast specifiskos riskus, kas saistīti ar DApp un viedajiem līgumiem, ir vitāli svarīgi aktīvu saglabāšanai.

Tehniskās ievainojamības

Kodu raksta cilvēki, un cilvēciska kļūda ir neizbēgama. Viedajos līgumos var būt kļūdas, kuras hakeri izmanto, lai iztukšotu līdzekļus. Pat protokoli, kurus ir auditējušas drošības firmas, nav imūni. Audits samazina risku, bet to neizslēdz.

Lietotājiem jāuzmanās no "paklāju vilkšanas", kad izstrādātāji pamet projektu un zog līdzekļus. Tas bieži notiek jaunos, neapstiprinātos projektos, kas piedāvā nereāli augstu ienesīgumu. Šādos scenārijos kods var ļaut izveidotājiem izlaist neierobežotu žetonu skaitu vai iztukšot likviditātes kopas, atstājot investorus ar bezvērtīgiem aktīviem.

Darba drošība

Fishing ir izplatīta drauds Web3 telpā. Uzbrucēji izveido viltus vietnes, kas imitē likumīgus DApp. Ja lietotājs savieno savu maku ar ļaunprātīgu saskarni, viņš var netīši parakstīt darījumu, kas dod uzbrucējam atļauju tērēt viņa līdzekļus.

URL pārbaude ir pirmā aizsardzības līnija. Turklāt lietotājiem jāpārbauda slēdzes ikonas pārlūkprogrammā un jāpaļaujas uz grāmatzīmēm bieži izmantotiem pakalpojumiem. Steka atvērtais raksturs nozīmē, ka ikviens var izvietot līgumu, tāpēc pienākums veikt rūpīgu pārbaudi gulstas uz indivīda pleciem.

Secinājumi

Decentralizētais steks pārstāv digitālās vērtības fundamentālu pārarhitektūru. Uzkraujot DApp un viedos līgumus uz robustiem konsensa mehānismiem, tas ļauj izveidot atvērtu, caurspīdīgu un automatizētu finanšu sistēmu. No likvidēšanas pamatdrošības līdz atkārtotas likvidēšanas kapitāla efektivitātei, katrs slānis balstās uz iepriekšējo, izveidojot saliedētu ekosistēmu.

Lai gan inovācija piedāvā jaunas iespējas ienesīgumam un līdzdalībai, tā prasa augstāku tehniskās lasītprasmes līmeni. Starpnieku novēršana dod lietotājiem spēku, bet vienlaikus atņem tradicionālās finanšu drošības tīklus. Tehnoloģijai nobriestot, šo slāņu atšķirība var izplūst, bet pašaprūpes un verificējama koda pamatprincipi paliks centrāli.

Decentralizētais steks dod jums iespēju būt savam paša bankai, ja vien jūs verificējat katru mijiedarbību.