Skaitmeninių aktyvų panorama smarkiai pasikeitė nuo ankstyvųjų spekuliacinės euforijos dienų iki brandžios ekosistemos, siūlančios sudėtingus turtų kaupimo įrankius. Investuotojams, siekiantiems kurti vertę ilgalaikėje perspektyvoje, dėmesys dažnai persikelia nuo dienos kainų svyravimų prie strateginio portfelio augimo ir efektyvumo. Naudodami metodus, kurie prioritetizuoja pastovų kaupimą ir pasyvių pajamų generavimą, investuotojai gali naviguoti įgimto rinkos nepastovumo bangas, tuo pačiu pozicionuodami save ateities vertės augimui.

Sudėtingos strategijos kūrimas reikalauja suprasti mechanizmus, kurie skatina rinkos judesius, ir prieinamus įrankius rizikai mažinti. Ilgalaikė sėkmė retai būna vieno sėkmingo sandorio rezultatas. Vietoj to, ji kyla iš disciplinuotų įpročių, gilaus aktyvų naudingumo supratimo ir gebėjimo naudoti finansinius produktus, kurie išsaugo kapitalą. Nesvarbu, ar tai per automatizuotas pirkimo grafikus, ar skolinimo protokolus, tikslas išlieka tas pats: maksimalus aktyvų augimas, tuo pačiu minimizuojant nereikalingą poveikį rinkos laiko rizikoms.

Dolerio kainos vidurkio pagrindai

Dolerio kainos vidurkio (DCA) strategija yra pamatinė investuotojams, siekiantiems sukaupti poziciją kriptovaliutose, nesukeliant streso dėl rinkos laiko. Šis požiūris apima fiksuotos pinigų sumos investavimą reguliariais intervalais, nepaisant aktyvo dabartinės kainos. Skirstydami pirkimus laike, investuotojai natūraliai perka daugiau vienetų, kai kainos žemos, ir mažiau, kai kainos aukštos.

Rinkos nepastovumo mažinimas

Nepastovumas reiškia kainų svyravimų dažnį ir dydį rinkoje. Kriptovaliutų erdvėje nepastovumas dažnai būna didesnis nei tradicinėse finansų rinkose dėl pramonės jaunystės ir mažesnių likvidumo baseinų. Greiti kainų pokyčiai gali būti sukelti naujienų ciklų, ekonominių įvykių ar rinkos nuotaikų pokyčių. Vienkartiniam investuotojui šis nepastovumas kelia reikšmingą riziką. Jei didelis kapitalo dislokavimas įvyksta iš karto prieš rinkos kritimą, portfelio vertė akimirksniu sumažėja.

DCA specialiai taikosi į šią riziką, išlygindama įėjimo kainą. Kadangi investicija yra suskaidyta į mažesnius gabalus per savaites, mėnesius ar metus, bet kokio vieno kainų kritimo poveikis yra praskiestas. Vidutinė kaina už monetą galiausiai gali būti žemesnė nei aktyvo vidutinė rinkos kaina per tą patį laikotarpį, nes fiksuota fiat suma įsigyja daugiau skaitmeninių aktyvų meškų tendencijų metu. Šis požiūris nepastovumą paverčia grėsme į kaupimo galimybę.

Disciplinos psichologija

Vienas iš sudėtingiausių investavimo aspektų yra emocinių reakcijų į rinkos judesius valdymas. Baimė praleisti galimybę (FOMO) dažnai skatina investuotojus pirkti pikų metu, o panika veda prie pardavimų dugnuose. DCA pašalina emocinį komponentą iš sprendimų priėmimo proceso. Įsipareigodami grafiko laikytis, investuotojas iš esmės automatizuoja savo elgesį, užtikrindamas, kad jie liktų aktyvūs rinkos dalyviai nepaisant vyraujančios nuotaikos.

Ši disciplina yra esminė ilgalaikiam turtų kaupimui. Ji užkerta kelią paralyžiui, kuris dažnai užklumpa kainoms krentant. Užuot bandę nuspėti absoliutų dugną – net profesionaliems prekeiviams sunkų žygdarbį – DCA investuotojas toliau kaupia. Laikui bėgant ši nuoseklumas išnaudoja sudėtinio augimo galią, leidžiant portfeliui augti eksponentiškai, laikant aktyvus ir galimai reinvestuojant.

Galimybių išsaugojimas

Didelės vienkartinės sumos investavimas įpareigoja visą prieinamą kapitalą vienam laiko momentui. Tai pašalina lankstumą. Jei rinkos struktūra pasikeičia ar atsiranda naujų galimybių netrukus po pirkimo, investuotojas neturi „sauso miltų“ reaguoti. DCA išsaugo galimybes laikydama kapitalo dalį grynaisiais rezervuose, lėtai dislokuojant laikui bėgant.

Šis lankstumas apsaugo investuotoją nuo per didelio įsipareigojimo vienai veiksmų krypčiai. Tai leidžia prisitaikyti. Jei rinkos pagrindai drastiškai pasikeičia, investuotojas gali pristabdyti ar pakoreguoti strategiją, nerizikuodamas visu pagrindiniu kapitalu vienu ypu. Galimybių palaikymas yra pagrindinė rizikos valdymo dalis, užtikrinanti, kad investuotojas niekada nebūtų įvaryti į kampą netinkamo laiko sprendimu.

DCA veikimo scenarijų analizė

Norint suprasti dolerio kainos vidurkio matematinį pranašumą, naudinga pažvelgti į istorinius rinkos ekstremumų pavyzdžius. Pikų ir dugnų prognozavimas yra notoriously sudėtingas, o „pirkti viršūnę“ yra įprasta baimė. Tačiau istorinė data rodo, kad disciplinuota DCA strategija gali sumažinti žalą nuo įėjimo į rinką nepalankiu laiku.

Apsvarstykite scenarijų, kai investuotojas perka rinkos piko metu. Jei vienkartinis pirkimas įvyksta absoliučios ciklo viršūnės metu, o rinka vėliau taisosi, portfelis gali likti po vandeniu ilgesnį laikotarpį. Investuotojas patiria reikšmingą neįgyvendintą nuostolį. Tačiau jei tas pats investuotojas būtų suskirstęs savo kapitalą į savaitinius pirkimus, pradedant nuo piko, jie būtų toliau pirkę kainai krentant.

Šiame DCA scenarijuje vidutinė įėjimo kaina reikšmingai sumažėja, kai rinka taisosi. Net jei aktyvo kaina po kelių metų negrįžta prie ankstesnio visų laikų aukštumos, DCA investuotojas vis tiek gali būti pelningas, nes sukaupė didžiąją dalį savo holdingų daug žemesnėmis kainomis meškų rinkos metu. Vienkartinis investuotojas, priešingai, reikalauja visiško kainos atsigavimo, kad pasiektų bent nulinį rezultatą.

Strategija taip pat gerai veikia „gaudant dugną“ bandymų metu. Nors puikiai su laiku suderintas vienkartinis pirkimas absoliučiame dugne duoda aukščiausią teorinį grąžinimą, tokio dugno identifikavimas realiu laiku yra spekuliacinis lošimas. DCA strategija, pradėta arti dugno, užfiksuoja didžiąją dalį augimo, tuo pačiu apsaugodama nuo galimybės, kad kaina dar labiau kris. Ji suteikia subalansuotą požiūrį, paaukojantį teorinį maksimumą puikaus laiko už praktinį vidutinės kainos saugumą.

| Scenarijus | Vienkartinio pirkimo rezultatas | DCA rezultatas |

|---|---|---|

| Pirkimas piko metu | Didelė ilgalaikės nuostolio rizika | Sumažina vidutinę kainą, greitesnis atsigavimas |

| Rinkos kritimas | Reikšmingi neįgyvendinti nuostoliai | Sukaupia daugiau aktyvų su nuolaida |

| Rinkos atsigavimas | Reikalauja visiško kainų atšokimo | Pelninga prieš pasiekant ankstesnes aukštumas |

Automatizuotas investavimas ir reguliarūs pirkimai

Kriptovaliutų biržų evoliucija palengvino DCA strategijų įgyvendinimą per automatizaciją. Auto DCA arba reguliarių pirkimų funkcijos leidžia vartotojams nustatyti parametrus vieną kartą ir leisti platformai vykdyti sandorius. Šis „nustatyk ir pamiršk“ modelis užtikrina, kad grafikas būtų laikomasi be rankinio įsikišimo ar nuolatinio kainų grafikų stebėjimo.

Vykdymo rizikos pašalinimas

Rankinis investavimas įveda vykdymo riziką. Investuotojas gali ketinti pirkti kiekvieną penktadienį, bet pamiršti, būti užsiėmęs ar dels ti, nes mano, kad kaina dar labiau kris po valandos. Automatizacija pašalina šiuos kintamuosius. Sistema vykdo pirkimo užsakymą iš anksto nustatytu intervalu – kasdien, kas savaitę ar kas mėnesį – nepaisant išorinių veiksnių. Ši nuoseklumas yra gyvybiškai svarbus strategijos sėkmei.

Automatizuoti įrankiai taip pat leidžia tiksliai valdyti biudžetą. Investuotojai gali suderinti savo kripto pirkimus su pajamų ciklais, pavyzdžiui, nustatant pirkimus iš karto po atlyginimo įnešimo. Tai traktuoja investavimą kaip privalomą išlaidą, panašią į nuomą ar komunalines paslaugas, prioritetizuojant turtų kūrimą prieš tai, kai diskrecinės išlaidos išeikvotų prieinamas lėšas.

Priderinimas ir lankstumas

Šiuolaikinės platformos siūlo didelį lankstumą, kaip struktūrizuojamos šios automatizuotos strategijos. Investuotojai nėra užrakinti rigidžiuose kontraktuose. Jie dažniausiai gali pristabdyti, pakoreguoti ar atšaukti reguliarius pirkimus bet kada. Jei finansinės aplinkybės pasikeičia, investavimo suma gali būti sumažinta. Jei gaunamas premija, suma gali būti laikinai padidinta.

Be to, Auto DCA nėra ribojamas vienu aktyvu. Investuotojai dažnai gali nustatyti automatizuotus pirkimus krepšeliui kriptovaliutų, užtikrindami portfelio diversifikaciją. Skirstydami reguliarų investavimą per Bitcoin, Ethereum ir kitus aktyvus, investuotojas sumažina riziką, susijusią su vieno projekto nesėkme, tuo pačiu palaikydamas poveikį platesniam rinkos augimui.

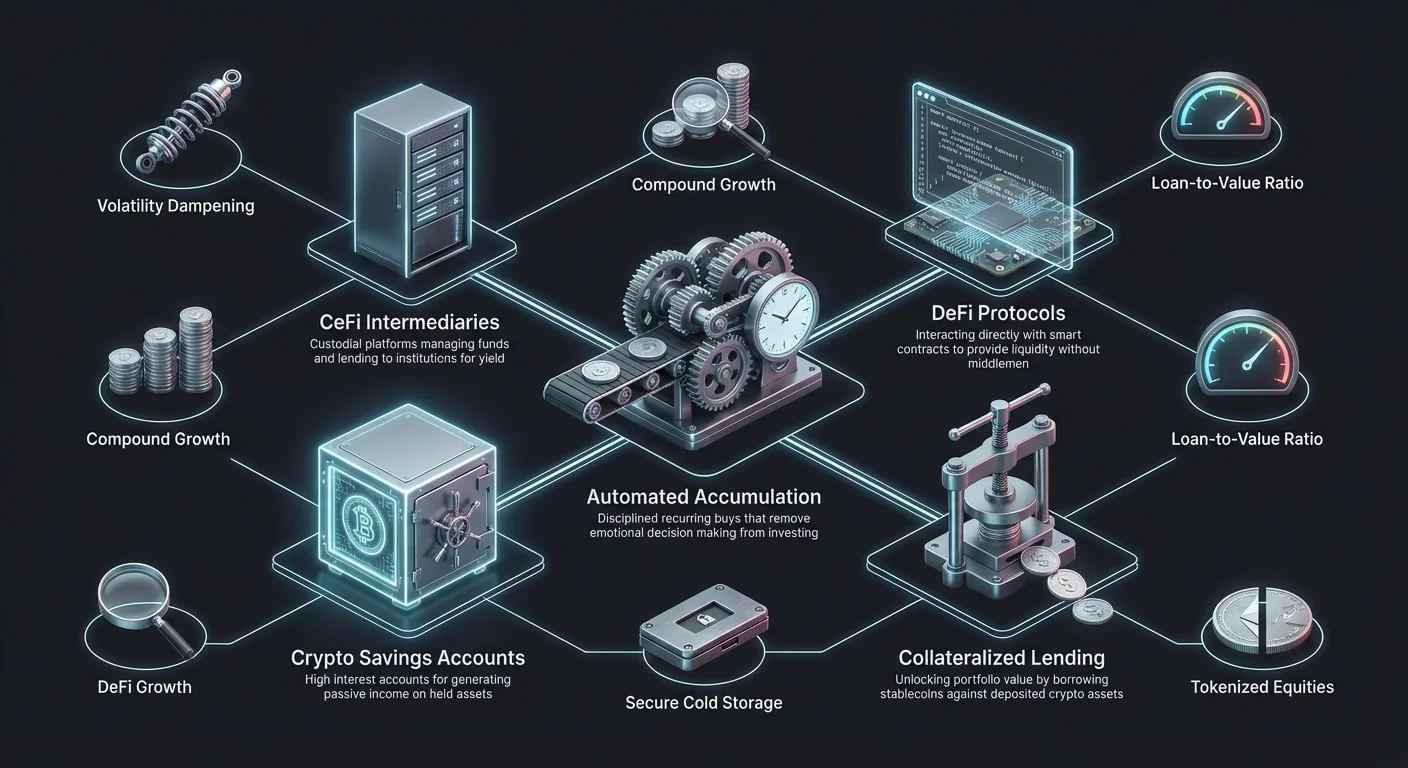

Pajamų generavimas per taupymo sąskaitas

Ilgalaikis kriptovaliutų laikymas nereiškia, kad aktyvai turi gulėti be naudos. Kripto taupymo sąskaitos išryškėjo kaip pagrindinis metodas generuoti pasyvioms pajamoms iš laikomų aktyvų. Šios sąskaitos veikia panašiai kaip tradicinės banko taupymo sąskaitos, bet dažnai siūlo reikšmingai didesnes palūkanų normas, atspindėdamos skirtingus rizikos profilius ir kripto pramonės ekonominius mechanizmus.

CeFi prieš DeFi pajamų galimybes

Pajamų generavimas paprastai skirstomas į dvi kategorijas: centralizuotąsias finansus (CeFi) ir decentralizuotuosius finansus (DeFi). CeFi platformos yra custodinės institucijos, valdančios lėšas vartotojo vardu. Jos veikia kaip tarpininkai, skolindamos vartotojų indėlius institucijoms ar kitiems skolininkams ir perduodamos dalį palūkanų depozitoriams. Tai siūlo vartotojo patirtį, panašią į tradicinį bankininkystę, dažnai su klientų aptarnavimu ir lengvesne sąsajos navigacija.

DeFi protokolai, priešingai, veikia per išmaniąsias sutartis ant blokų grandinės. Vartotojai sąveikauja tiesiogiai su kodu, teikdami likvidumą baseinams ar skolinimo rinkoms be centrinės įmonės, valdančios sandorį. DeFi gali pasiūlyti didesnį skaidrumą ir potencialiai didesnes pajamas, nes nėra tarpininko, imančio dalį. Tačiau tai reikalauja aukštesnio techninio išmanymo ir visas saugumo atsakomybes perkelia vartotojui.

Fiksuoti prieš lankstūs terminai

Dėdami aktyvus į taupymo sąskaitą, investuotojai dažnai susiduria su pasirinkimu tarp lankstžių ir fiksuotų terminų. Lankstios sąskaitos leidžia vartotojams išimti lėšas bet kada. Ši likvidumas yra vertingas investuotojams, kurie gali prireikti prieigos prie kapitalo trumpu laikotarpiu ar norėtų parduoti, jei rinka įkaista. Kompromisas paprastai yra žemesnė metinė procentinė grąža (APY).

Fiksuotų terminų sąskaitos reikalauja, kad vartotojas užrakintų savo aktyvus specifiniam laikotarpiui, pvz., 30, 60 ar 90 dienų. Už šį įsipareigojimą platforma siūlo didesnę palūkanų normą. Šis variantas geriausiai tinka ilgalaikiams laikytojams, kurie neturi ketinimo parduoti artimiausiu metu ir nori maksimizuoti pasyvius grąžinimus. Tai įpareigoja „priverstinę HODL“ strategiją, kuri gali užkirsti kelią impulsyviems pardavimams nedidelio rinkos kritimo metu.

Kripto skolinimo ir skolinimosi strategijos

Be paprastų taupymo sąskaitų, kripto skolinimo rinka teikia sudėtingus kapitalo efektyvumo įrankius. Kripto paskolos leidžia investuotojams skolintis fiat valiutą ar stabilkoinus, naudodami savo kripto holdingus kaip užstatą. Šis mechanizmas atrakina portfelio vertę be būtinybės parduoti pagrindinius aktyvus.

Skolinimosi mokesčių efektyvumas

Vienas reikšmingiausių kripto užstatinių paskolų pranašumų yra potencialus mokesčių efektyvumas. Daugelyje jurisdikcijų kriptovaliutos pardavimas yra apmokestinamas įvykis, sukeliantis kapitalo prieaugio mokestį. Jei investuotojas laikė aktyvą metus ir jis smarkiai pakilo, pardavimas gryniesiems gauti sukelia mokesčių įsipareigojimą, mažinantį grynąjį pelną.

Tačiau skolinimasis prieš aktyvą paprastai nelaikomas pardavimu. Investuotojas išlaiko kriptovaliutos nuosavybę, tuo pačiu gaukdamas likvidumą paskolos forma. Kadangi nepavyko pardavimas, kapitalo prieaugio mokestis paprastai nesukeliamas paskolos metu. Tai leidžia ilgalaikiams investuotojams pasiekti likvidumą gyvenimo išlaidoms ar kitoms investavimo galimybėms, atidėdamas mokesčių įsipareigojimus, susijusius su pardavimu.

Skolos ir vertės santykio (LTV) supratimas

Skolos ir vertės (LTV) santykis yra kritinis kripto skolinime. Jis rodo užstato vertės procentą, kuris yra skolinamas. Pavyzdžiui, jei investuotojas įdeda 10 000 USD vertės Bitcoin ir pasiima 5000 USD paskolą, LTV yra 50 %. Platformos nustato maksimalius LTV limitus, kad apsisaugotų nuo rinkos nepastovumo.

Žemesni LTV santykiai paprastai užtikrina geresnes palūkanų normas ir sumažina likvidacijos riziką. Jei užstato vertė krenta, LTV didėja. Jei pasiekiamas kritinis slenkstis, platforma gali iškelti maržos reikalavimą, reikalaujantį skolininkui pridėti daugiau užstato ar grąžinti dalį paskolos. Jei skolininkas to nepadaro, platforma likviduos (parduos) užstatą, kad padengtų skolą.

Užstatinės prieš neužstatinės paskolos

Dauguma kripto paskolų yra užstatinės. Šis saugumas leidžia skolininkams siūlyti paskolas be kredito patikrinimų, nes rizika padengta escrow laikomais aktyvais. Sandoris yra be pasitikėjimo; skolininkui nereikia žinoti skolininko finansinės istorijos, tik kad užstatas yra pakankamas.

Neužtikrintos ar neužstatinės paskolos yra retesnės ir paprastai primena tradicinius finansų produktus. Jos reikalauja kruopštaus kredito vertinimo ir tapatybės patvirtinimo. Kadangi nėra aktyvo, remiančio paskolą, palūkanų normos paprastai yra aukštesnės, kompensuodamos padidėjusią riziką skolininkui. Daugumai kripto gimusių investuotojų užstatinės paskolos lieka pagrindiniu likvidumo prieigos įrankiu.

| Savybė | Užstatinės paskolos | Neužtikrintos paskolos |

|---|---|---|

| Reikalingas saugumas | Taip (Kripto aktyvai) | Ne (Kreditingumas) |

| Palūkanų normos | Paprastai žemesnės | Paprastai aukštesnės |

| Patvirtinimo procesas | Greitas / Akimirksninis | Lėtesnis / Kredito patikrinimas |

Rizikų navigavimas pajamų strategijose

Kol pajamų generavimas ir skolinimasis prieš aktyvus siūlo aiškius pranašumus, jie įveda specifines rizikas, skiriančias nuo paprasto šalto saugojimo laikymo. Šių pavojų supratimas yra esminis pagrindinio investicijos išsaugojimui.

Platformos ir kontrpartijos rizika

Naudojant CeFi platformas taupymui ar skolinimui, investuotojas yra veikiamas kontrpartijos rizikos. Tai rizika, kad pati platforma taps nemoki, bus blogai valdoma ar elgsis piktybiškai. Jei centralizuotas skolininkas žlunga, vartotojų indėliai gali būti užšaldyti ar prarasti. Skirtingai nuo tradicinių banko sąskaitų, šie indėliai dažnai nėra draudžiami vyriausybinių programų.

DeFi protokolai neša išmaniųjų sutarčių riziką. Kol nėra centrinės įmonės, kuri galėtų žlugti, klaidos ar pažeidžiamumai kode gali būti išnaudoti hakerių. Jei išmanioji sutartis yra ištuštinta, retai būna galimybė atgauti lėšas. Investuotojai privalo atlikti due diligence, tikrindami auditus ir protokolo istoriją prieš dedant reikšmingą kapitalą.

Likvidacijos kaskados

Skolininkams pagrindinė rizika yra likvidacija, sukeliama rinkos nepastovumo. Staigus blyksnis kritimas gali reikšmingai sumažinti užstato vertę per minutes. Jei LTV šoktelėja virš likvidacijos slenksčio, protokolas ar platforma automatiškai parduos aktyvus. Tai dažnai įvyksta rinkos dugne, reiškiant, kad investuotojas praranda savo holdingus prasčiausia įmanoma kaina.

Norint tai sumažinti, apdairūs skolininkai palaiko sveiką buferį savo LTV santykyje. Užuot skolinęsi maksimalią leidžiamą sumą, jie gali skolintis tik 20 % ar 30 % užstato vertės. Tai suteikia saugos maržą, leidžiančią aktyvo kainai svyruoti reikšmingai be priverstinio pardavimo sukelimo.

Diversifikacija su tokenizuotomis akcijomis

Tokenizuotos akcijos reprezentuoja tradicinių finansų ir blokų grandinės technologijos konvergenciją. Tai skaitmeniniai tokenai, sekantys viešai kotiruojamų akcinio kapitalo dalių kainos veikimą. Kripto investuotojams jos siūlo metodą diversifikuoti portfelį už kriptovaliutų ribų, nepaliekant blokų grandinės ekosistemos.

24/7 rinkos prieiga

Tradicinės akcijų rinkos veikia rigidžiomis valandomis, paprastai užsidarydamos vakarais ir savaitgaliais. Tokenizuotos akcijos, esančios ant blokų grandinių, dažnai gali būti prekiaujamos 24/7. Šis nuolatinis likvidumas leidžia investuotojams reaguoti į naujienas ar ekonominius įvykius iš karto, užuot laukus rinkos varpo skambėjimo pirmadienio ryte.

Ši savybė ypač vertinga globaliems investuotojams, kurie gali būti skirtingose laiko juostose nei akcijų birža, kurioje kotiruojama pagrindinė įmonė. Tai demokratizuoja prieigą, leidžiant Azijos vartotojui prekiauti JAV tech akcijomis savo dienos šviesos valandomis tuo pačiu lengvumu kaip prekiaujant Bitcoin.

Dalinė nuosavybė

Didelės pagrindinių technologijų ar holdingo kompanijų akcinų kainos gali būti barjeras mažesniems investuotojams. Tokenizuotos akcijos dažnai palaiko dalinę nuosavybę. Investuotojui nereikia pirkti visos akcijos; jie gali įsigyti tokeno dalį, reprezentuojančią 10 ar 50 USD vertės įmonės.

Šis smulkumas leidžia tikslų portfelio konstravimą. Investuotojas gali paskirstyti tikslias dolerio sumas specifinėms akcijoms, kurdami subalansuotą portfelį nepaisant individualių akcinų kainų. Tai atspindi kripto aktyvų prieigą, kur galima pirkti Bitcoin dalį, taikant tą pačią logiką akcijų rinkai.

Teisingos biržos infrastruktūros pasirinkimas

Platformos pasirinkimas yra kritinis sprendimas, kuris grindžia visas kitas strategijas. Birža tarnauja kaip vartai DCA, custodas taupymui ir sąsaja skolinimui. Veiksniai tokie kaip saugumas, mokesčiai ir likvidumas tiesiogiai veikia ilgalaikio investavimo efektyvumą.

Saugumo protokolų vertinimas

Saugumas yra svarbiausias rūpestis. Aukščiausio lygio biržos taiko tvirtus metodus, tokius kaip šaltasis saugojimas, kur didžioji vartotojų lėšų dalis laikoma neprisijungusi prie interneto. Tai daro jas neprieinamas nuotoliniams hakeriams. Dvimasis autentifikavimas (2FA) yra standartinis reikalavimas, pridedantis apsaugos sluoksnį vartotojų sąskaitoms.

Rezervų įrodymas tapo vis svarbesniu matu. Skaidrios biržos skelbia duomenis, patvirtinančius, kad jos laiko aktyvus, kuriuos deklaruoja laikantys vartotojų vardu. Šis skaidrumas nuramina investuotojus, kad birža yra solventi ir nepiktnaudžiaują klientų lėšomis spekuliacinėms veikloms.

Mokesčių struktūros ir likvidumas

Mokesčiai ardo ilgalaikius grąžinimus. Investuotojai privalo analizuoti pasirinktos platformos mokesčių grafiką, žiūrėdami tiek prekybos mokesčius (kūrėjo/pirkėjo), tiek išėmimo mokesčius. Kai kurios platformos siūlo žemesnius prekybos mokesčius, bet ima dideles sumas už kripto perkėlimą nuo biržos. DCA strategijai su dažnais mažais pirkimais aukšti transakcijų mokesčiai gali reikšmingai pabloginti veikimą.

Likvidumas užtikrina, kad sandoriai vykdomi greitai ir numatyta kaina. Aukštas likvidumas reiškia daug aktyvių pirkėjų ir pardavėjų platformoje. Tai užkerta kelią „slippage“, kur didelis užsakymas judina kainą nepalankiai prieš visišką užpildymą. Investuotojams, dirbantiems su didesnėmis sumomis ar rečiau pasitaikančiais aktyvais, gilus likvidumas yra esminis efektyviam pozicijų įėjimui ir išėjimui.

Saugojimo vaidmuo ilgalaikiam laikymui

Ilgalaikiams investuotojams klausimas, kur laikyti aktyvus, yra gyvybiškai svarbus. Kol biržos siūlo patogumą ir pajamų galimybes, jos įveda trečiosios šalies riziką. Savarankiškas saugojimas apima aktyvų laikymą privačioje piniginėje, kur vartotojas kontroliuoja privačius raktus.

Aparatinės piniginės prieš biržos pinigines

Aparatinės piniginės yra fiziniai įrenginiai, saugantys privačius raktus neprisijungus. Jos suteikia aukščiausią saugumo lygį prieš interneto grėsmes. Portfelio daliai, kuri nėra aktyviai generuojanti pajamas ar naudojama kaip užstatas, rekomenduojamas šaltasis saugojimas per aparatinę piniginę. Tai pašalina riziką, kad biržos žlugimas paveiktų tuos specifinius aktyvus.

Biržos piniginės (custodinės piniginės) yra būtinos dalyvaujant taupymo programose ar nustatant Auto DCA. Kompromisas yra tarp saugumo ir naudingumo. Subalansuotas požiūris dažnai apima „darbinio stacko“ laikymą biržose pajamoms ir likvidumui, tuo pačiu perkelant „seifo stacką“ ilgalaikių holdingų į savarankišką saugojimą.

Padedamas savarankiškas saugojimas

Kai kurios šiuolaikinės platformos siūlo hibridinius modelius ar „seifo“ paslaugas. Šie sprendimai siekia sujungti savarankiško saugojimo saugumą su valdomos paslaugos atkūrimo galimybėmis. Jos gali naudoti multisig technologiją, kur reikia kelių raktų lėšoms perkelti. Vartotojas laiko vieną raktą, institucija kitą, o trečias leidžia atkūrimą. Tai užkerta kelią vienam gedimo taškui, tuo pačiu užtikrindama, kad vartotojas išlaiko tam tikrą suverenitetą virš savo aktyvų.

Kainos efektyvumo optimizavimas

Mokesčių efektyvumas yra ne tik vyriausybės mokesčiai; tai minimizuoti visas išlaidas, mažinančias grynąją vertę. „Grynųjų traukos“ fenomenas yra kai kapitalas lieka neinvestuotas, uždirbdamas nulines pajamas, kol infliacija ardo jo perkamąją galią. DCA strategijoje grynųjų laikymas tarp intervalų gali sukelti trauką.

Transakcijų išlaidų minimizavimas

Dažna prekyba ar perkėlimai kuria mokesčių pėdsaką. Naudoti biržą, siūlančią žemus mokesčius reguliariems pirkimams, padeda. Be to, tinklo mokesčių supratimas yra kruopštus. Ethereum ar Bitcoin perkėlimas aukšto tinklo užkimšimo metu gali būti brangus. Ilgalaikiai investuotojai turėtų laiku savo išėmimus į savarankišką saugojimą žemo tinklo aktyvumo periodais, kad sutaupytų dujų mokesčių.

Gimtųjų biržos tokenų naudojimas kartais sumažina prekybos mokesčius. Daugelis platformų skatina savo proprietarinių tokenų naudojimą, siūlydamos nuolaidas kūrėjo/pirkėjo mokesčiams. Aukšto dažnio DCA strategijai šie maži sutaupymai kaupiasi per metus, išsaugodami pastebimą kapitalo kiekį.

Spread išlaidų valdymas

„Spread“ yra skirtumas tarp pirkimo kainos ir pardavimo kainos. Kai kurios brokerių stiliaus platformos ima nulinius aiškius mokesčius, bet slepia pelną plačiame spread. Tai reiškia, kad investuotojas perka šiek tiek aukštesne nei rinkos kaina. Laikui bėgant, mokant 1 % spread kiekvienam DCA pirkimui yra brangiau nei mokant 0,5 % skaidrų prekybos mokestį. Investuotojai turėtų patikrinti faktinę vykdymo kainą prieš spot rinkos kainą, užtikrindami, kad nepermoka už „mokesčių nemokamos“ sąsajos patogumą.

Išvada

Turtų kūrimas kriptovaliutų rinkoje yra maratonas, apdovanojantis kantrybę, discipliną ir strateginį planavimą. Priimdami dolerio kainos vidurkio strategiją, investuotojai neutralizuoja trumpalaikio nepastovumo chaosą ir pašalina emocinę rinkos laiko naštą. Šis mechaninis požiūris užtikrina nuoseklų kaupimą, paversdamas rinkos kritimus galimybėmis, o ne nesėkmėmis. Kombinuojant su automatizacija, DCA tampa galingu įrankiu be vargo auginti portfeliui.

Pajamų generavimo strategijos, tokios kaip kripto taupymo sąskaitos ir skolinimo protokolai, dar labiau pagerina kapitalo efektyvumą. Jos leidžia neveikiantiems aktyvams dirbti investuotojui, kaupiant grąžinimus laikui bėgant. Be to, strateginis kripto užstatinių paskolų naudojimas suteikia mechanizmą pasiekti likvidumą be apmokestinamų pardavimų įvykių sukėlimo, išsaugant ilgalaikį portfelio augimą. Tačiau šie įrankiai turi būti naudojami aiškiai suprantant susijusias rizikas, įskaitant platformos solventumą ir likvidacijos slenksčius.

Galutiniame rezultate efektyviausia strategija yra ta, kuri subalansuoja augimą su saugumu. Diversifikacija per tokenizuotas akcijas, patikimos biržos infrastruktūros pasirinkimas ir saugojimo rizikų valdymas yra visi esminiai tvirto investavimo plano komponentai. Minimizuodami mokesčius, optimizuodami mokesčių pasekmes per strateginį skolinimąsi ir palaikydami ilgalaikę perspektyvą, investuotojai gali naviguoti skaitmeninių aktyvų erdvės sudėtingumus pasitikint.

Nuoseklus automatizuotas kaupimas, kombinuotas su strateginiu pajamų generavimu, sukuria patikimiausią kelią į ilgalaikį kripto turtą.