Kriptovaliutų kraštovaizdis smarkiai evoliucionavo už paprastų pirkti-laikyti strategijų ribų. Investuotojai šiandien turi prieigą prie sudėtingo finansinių instrumentų masyvo, skirtų generuoti pajamingumą, valdyti riziką ir optimizuoti portfelio veikimą nepriklausomai nuo rinkos krypties. Tarp ryškiausių šio sektoriaus vystymosi yra pažangūs struktūrizuoti produktai, kurie naudoja derivatyvus, skolinimo mechanizmus ir automatizuotą vykdymą, kad pagerintų grąžą.

Šių produktų pagrindinių komponentų supratimas yra būtinas bet kuriam investuotojui, norinčiam naviguoti šiuolaikinėje skaitmeninių aktyvų ekonomikoje. Išnagrinėdami nestabilumo valdymo, skolinimo protokolų ir derivatyvų rinkų mechanizmus, rinkos dalyviai gali geriau suprasti, kaip generuojamas struktūrizuotas pajamingumas. Šis tyrinėjimas prasideda nuo pagrindinių jėgų, kurios skatina šias galimybes, konkrečiai kripto rinkų unikalų elgesį palyginti su tradicinėmis finansais.

Rinkos nestabilumo vaidmuo pajamingumo generavime

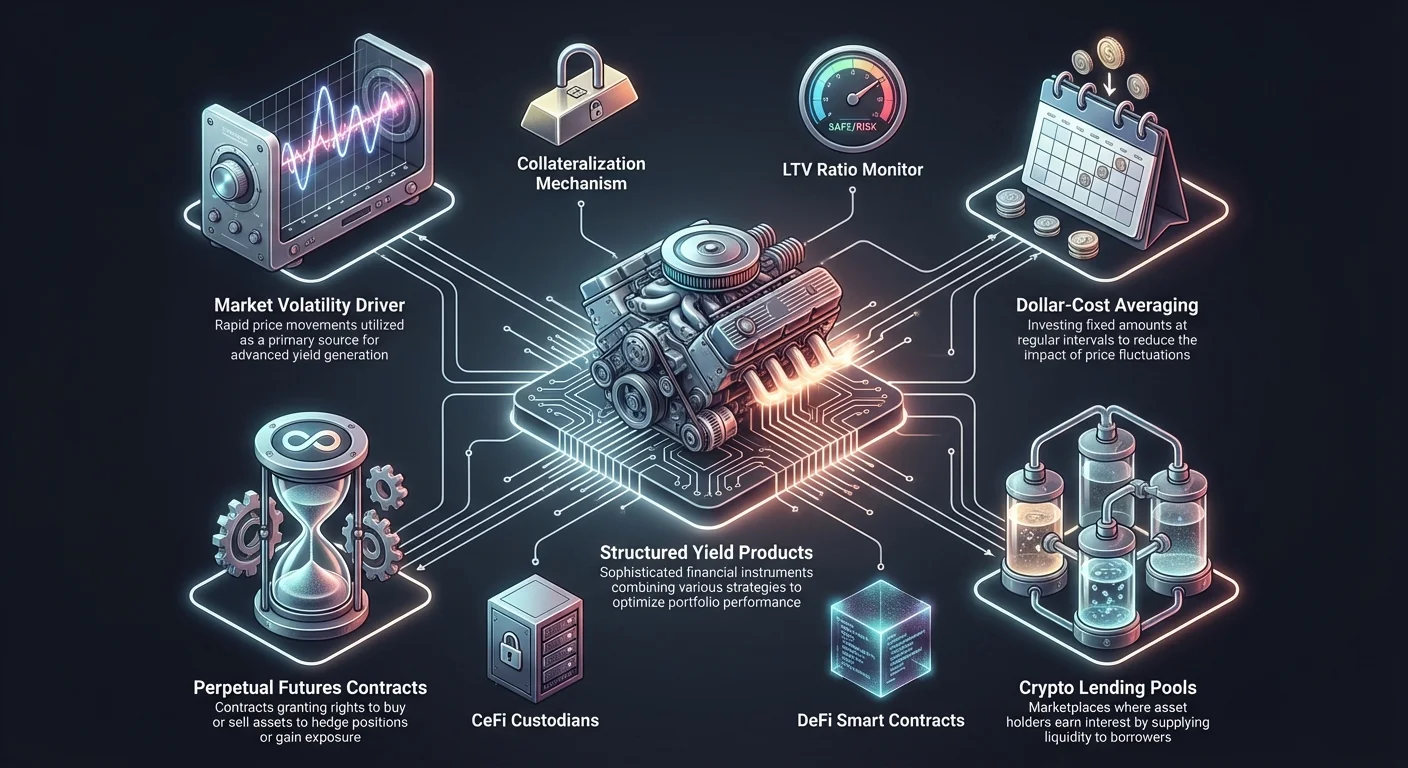

Nestabilumas reiškia kainos svyravimų dažnį ir dydį rinkoje. Kriptovaliutų sektoriuje nestabilumas dažnai yra ženkliai didesnis nei tradicinėse turto klasėse, tokiose kaip akcijos, obligacijos ar žaliavos. Ši charakteristika nėra tik rizikos veiksnys, bet pagrindinis pajamingumo generavimo variklis struktūrizuotuose produktuose. Kai kainos svyruoja greitai, opcionų premijos ir likvidumo paklausa dažnai didėja, sukurdamos derlingą pagrindą pažangioms strategijoms.

Keli veiksniai prisideda prie šio padidėjusio nestabilumo. Pirmasis yra rinkos brandumas. Kriptovaliutos atstovauja palyginti naujai turto klasei, kuri dar nepasiekė stabilumo, esančio įsitvirtinusiose finansų sistemose. Rinka auga ir evoliucionuoja tempu, kuris gerokai viršija tradicinius turtus. Kadangi skaitmeniniai aktyvai vis dar yra kainos atradimo fazėje, dalyviai dažnai neturi istorinių duomenų, reikalingų tiksliai įkainoti turtus, kas veda prie neapibrėžtumo ir greitų vertinimo pokyčių.

Rinkos dydis ir likvidumas taip pat atlieka kritinį vaidmenį. Nepaisant augimo, kriptovaliutų rinka išlieka mažesnė nei globalios akcijų ar valiutų rinkos. Mažesnėje rinkoje sandoriai, kurie tradicinėse finansuose būtų laikomi nereikšmingais, gali turėti didelį poveikį turto kainoms. Ši likvidumo dinamika reiškia, kad dideli pirkimo ar pardavimo užsakymai gali sukelti reikšmingus kainos svyravimus, sukurdami nestabilumą, kurį struktūrizuoti pajamingumo produktai dažnai siekia išnaudoti.

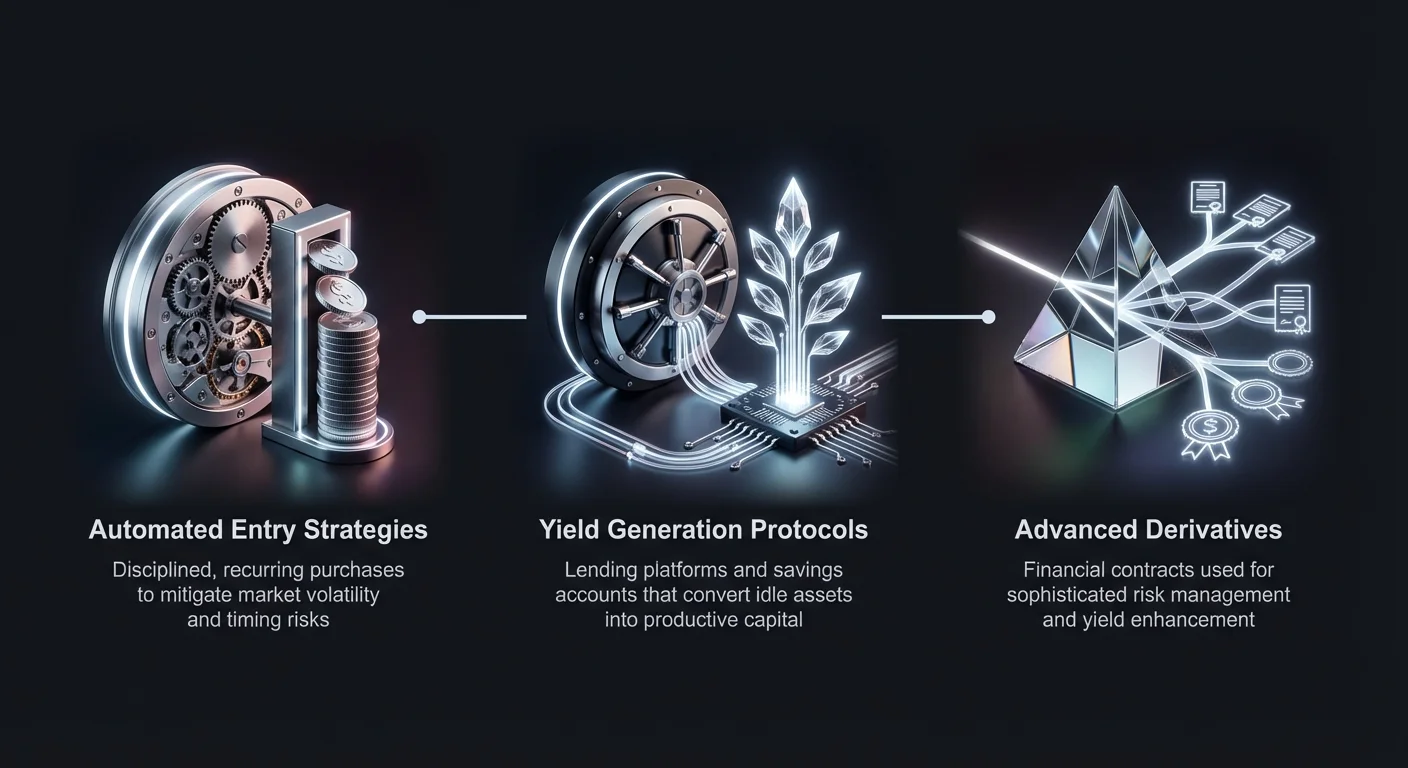

Dolerio kainos vidurkio strategija kaip pamatinė strategija

Dolerio kainos vidurkio (DCA) strategija yra daugelio automatizuotų investicinių produktų pamatinis blokas. Ši strategija apima fiksuotos pinigų sumos investavimą reguliariais intervalais, nepriklausomai nuo turto kainos tuo metu. Pagrindinis tikslas yra sumažinti rinkos laiko riziką. Skirstydami pirkimus laikui bėgant, investuotojai sumažina trumpalaikių kainos svyravimų ir emocinių sprendimų poveikį.

Veikimo analizė skirtingomis rinkos sąlygomis

Norint suprasti, kaip struktūrizuoti požiūriai naudoja laiko pagrindu įeigą, reikia išnagrinėti veikimą ekstremaliose rinkos situacijose. Apsvarstykite scenarijų, dažnai vadinamą „pirkti viršūnę“. Tai įvyksta, kai investuotojas perka turtą jo piko verte prieš reikšmingą kritimą. Piko ir dugnų prognozavimas yra notoriously sunkus net profesionaliems prekeiviams.

Istoriniai duomenys suteikia įžvalgą, kaip vidurkio strategijos veikia prieš vienkartines investicijas kritimo metu. Hipotetiniame pavyzdyje investuotojas įeina į rinką 2018 m. sausio 1 d., kai Bitcoin kaina yra 13 657 $. Per dvejus metus kaina krenta iki 7 200 $. Vienkartinė 2 100 $ investicija piko metu po dvejų metų duotų portfelio vertę maždaug 1 055 $, reiškiant maždaug 50 % nuostolį.

Priešingai, taikant dolerio kainos vidurkio strategiją tai pačiai kapitalo sumai gaunami kitokie rezultatai. Investuodami 20 $ kas savaitę 105 savaites, investuotojas kaupia turtą įvairiomis kainomis, kai rinka krenta. Dvejų metų pabaigoje bendra investicijos vertė būtų maždaug 2 327 $. Tai reiškia maždaug 11 % pelną, demonstruojantį, kaip nuosekli įeiga gali paversti potencialų nuostolį kukliu pelnu.

Pagavus dugną ir rinkos atsigavimą

Strategija taip pat efektyviai veikia rinkos atsigavimo metu, dažnai apibūdinamame kaip „pagauti dugną“. Tai reiškia bandymą nusipirkti turtą žemiausia kaina per korekciją. Nors pelninga, jei įvykdyta tobulai, tikslus absoliutaus dugno prognozavimas yra rizikingas ir sunkus. Struktūrizuotas pirkimas sumažina šią riziką užtikrindamas dalyvavimą visoje atsigavimo fazėje.

Apsvarstykite scenarijų, pradedantį 2019 m. sausio 1 d., kai Bitcoin kaina yra 3 844 $. Per sekančius dvejus metus kaina kyla iki 29 374 $. Vienkartinė 2 100 $ investicija pradžioje duotų portfelio vertę 15 274 $, rezultate 400 % pelną. Tai daro prielaidą, kad investuotojas teisingai nustatė įėjimo tašką.

Dolerio kainos vidurkio požiūris tuo pačiu laikotarpiu, investuojant 20 $ kas savaitę, duotų portfelio vertę 7 591 $. Nors bendras 260 % pelnas yra mažesnis nei tobulas vienkartinis laikas, jis vis tiek yra reikšmingas pelnas, pasiektas be rizikos nustatant tikslų dugną. Tai demonstruoja, kad automatizuota, struktūrizuota įeiga saugo kapitalą kritimų metu, tuo pačiu užfiksuoja reikšmingą augimą augimo fazėse.

Automatizuotos investavimo infrastruktūros

Šiuolaikinės kripto biržos integravo šias strategijas į automatizuotas sistemas, vadinamas Auto DCA. Ši infrastruktūra leidžia vartotojams nustatyti specifinius parametrus pasikartojantiems pirkimams, pašalindama rankinio prekybos vykdymo pastangas. Automatizuodami procesą, investuotojai užtikrina discipliną ir išvengia psichologinių spąstų, reaguojant į kasdienį rinkos triukšmą.

Automatizuoto pirkimo mechanizmai

Auto DCA veikia vykdydama pirkimo užsakymus iš anksto nustatytais intervalais – kasdien, kas savaitę, kas dvi savaites ar kas mėnesį. Sistema nuskaito lėšas iš nurodyto šaltinio ir perka tikslinę kriptovaliutą einama rinkos kaina. Šis mechanizmas užtikrina, kad investuotojas sukauptų daugiau vienetų, kai kainos žemos, ir mažiau, kai kainos aukštos, efektyviai vidurkindamas vieneto kainą ilgalaikėje perspektyvoje.

Šių sistemų lankstumas leidžia pritaikyti pagal individualius finansinius tikslus. Vartotojai gali bet kada koreguoti investicijos sumą ar dažnį. Šis pritaikymas yra būtinas išlaikant ilgalaikę strategiją, kuri gali evoliucionuoti su besikeičiančiomis finansinėmis aplinkybėmis. Be to, šios automatizuotos sistemos palaiko platų aktyvų spektrą, įskaitant Bitcoin, Ethereum ir įvairias stablecoin'us, leidžiančias diversifikuoti portfelį.

Automatinio valdymo privalumai pajamingumo produktuose

Integruodami automatizavimą į investavimo strategijas gaunami keli ryškūs privalumai. Svarbiausias yra nestabilumo rizikos sumažinimas. Venkiant vieno didelio įėjimo taško, portfelis yra mažiau pažeidžiamas iš karto rinkos kritimų. Šis sušvelninimo efektas ypač vertingas kripto rinkoje, kur dvigubi procentai per vieną dieną nėra neįprasti.

Paprastumas ir disciplina taip pat yra pagrindiniai privalumai. Pažangus prekyba dažnai reikalauja sudėtingos techninės analizės ir nuolatinio stebėjimo. Automatizuotos strategijos pašalina šią naštą, padarydamos disciplinuotą investavimą prieinamą tiems, kurie neturi ekspertinių finansinių žinių. Ji pašalina stresą, susijusį su rinkos laiko bandymu, leidžiant investuotojams susitelkti į ilgalaikį turto kaupimą, o ne trumpalaikius kainos veiksmus.

Opcionų išlaikymas yra dar vienas kritinis privalumas. Išdėstydami kapitalą dalimis, o ne vienkartine suma, investuotojai išlaiko grynųjų rezervus. Ši likvidumas suteikia lankstumo prisitaikyti prie naujų galimybių ar besikeičiančių rinkos sąlygų. Užuot visiškai įsipareigojus vienai pozicijai, investuotojas išlaiko galimybę keisti kryptį ar didinti paskirstymus, jei rinkos dinamika keičiasi palankiai.

Kripto skolinimas ir pajamingumo generavimas

Daugelio struktūrizuotų pajamingumo produktų pagrindinis komponentas yra pagrinde skolinimo rinka. Kripto skolinimo platformos skatina skaitmeninių aktyvų skolinimą ir skolinimąsi, sukurdamos likvidumo rinką. Ši sistema leidžia kriptovaliutų turėtojams uždirbti pasyvius pajamų, teikdami savo turtus skolininkams, kurie savo ruožtu moka palūkanas už paskolas.

Kaip veikia skolinimo platformos

Skolinimo platformos veikia kaip tarpininkai, jungiantys likvidumo teikėjus su skolininkais. Skolininkai deponuoja savo kripto turtus į baseiną, kuris vėliau naudojamas finansuoti paskolas. Už turtų deponavimą skolininkai gauna palūkanų mokėjimus. Palūkanų normos paprastai nustatomos pagal pasiūlos ir paklausos dinamiką specifinėje platformoje ir turto klasėje.

Šių platformų skolininkai dažnai yra prekeiviai, ieškantys sverto ar likvidumo be ilgalaikių holdingų pardavimo. Norėdami gauti paskolą, skolininkai paprastai turi pateikti užstatą. Šis užstatas paprastai yra kitų kriptovaliutų pavidalo ir turi viršyti paskolos vertę, suteikdamas saugumo maržą skolininkui.

Užstatas ir paskolos-vertės santykiai

Skolinimo ekosistemos saugumas labai priklauso nuo užstato. Dauguma kripto paskolų yra peružstatytos, reiškiant, kad skolininkas įkeičia turtus, vertesnius už paskolos sumą. Tai apsaugo skolininką nuo default'o ir rinkos nestabilumo. Santykis tarp paskolos sumos ir užstato vertės išreiškiamas kaip Paskolos-Vertės (LTV) santykis.

Pavyzdžiui, jei platforma siūlo 50 % LTV, skolininkas, deponavęs 10 000 $ vertės Bitcoin, gali pasiekti iki 5 000 $ paskolą. Mažesnis LTV santykis paprastai reiškia mažesnę riziką skolininkui ir gali lemti palankesnes palūkanų normas skolininkui. Priešingai, didesni LTV santykiai didina skolinimosi galią, bet taip pat didina likvidacijos riziką, jei užstato vertė krenta.

| Komponentas | Apibrėžimas | Implikacija |

|---|---|---|

| LTV santykis | Paskolos suma prieš užstato vertę | Nustato skolinimosi galią ir rizikos lygį |

| Užstatas | Įkeisti aktyvai paskolai užtikrinti | Apsaugo skolininką nuo skolininko default'o |

| Likvidacija | Užstato pardavimas paskolai padengti | Įvyksta, kai užstato vertė nukrenta per žemai |

Maržos reikalavimai ir likvidacijos rizikos

Užstato valdymas yra dinamiškas procesas dėl kriptovaliutų kainų nestabilumo. Jei įkeisto užstato vertė smarkiai krenta, LTV santykis didėja. Kai šis santykis peržengia kritinį slenkstį, skolininkas gauna maržos reikalavimą. Tai yra pranešimas, reikalaujantis iš skolininko papildomo užstato deponavimo, kad būtų atkurtas sveikas LTV santykis.

Jei skolininkas nepapildo užstato arba jei rinka krenta per greitai, platforma vykdo likvidaciją. Tai apima dalies ar viso užstato pardavimą paskolai ir sukauptoms palūkanoms grąžinti. Šis mechanizmas užtikrina, kad skolininko kapitalas būtų apsaugotas net nepalankiomis rinkos sąlygomis. Šių mechanizmų supratimas yra gyvybiškai svarbus visiems, dalyvaujantiems struktūrizuotuose pajamingumo produktuose, kurie remiasi skolinimo protokolais.

Taupymo sąskaitos ir palūkanų mechanizmai

Kripto taupymo sąskaitos atstovauja pasyvią skolinimo lygties pusę. Šios sąskaitos leidžia vartotojams deponuoti skaitmeninius turtus ir uždirbti palūkanas, panašiai kaip tradicinės banko taupomosios, bet dažnai su ženkliai didesniu pajamingumu. Generuojamos palūkanos yra platformos rezultatą, skolinančios šiuos turtus instituciniams skolininkams, prekeiviams ar decentralizuotiems protokolams.

Centralizuotos prieš decentralizuotas taupymo

Yra du pagrindiniai kripto taupymo požiūriai: Centralizuotos Finansai (CeFi) ir Decentralizuotos Finansai (DeFi). CeFi platformos valdomos įmonių, kurios veikia kaip vartotojų lėšų saugotojos. Jos valdo skolinimo veiklą, atitiktį ir saugumą. Vartotojai pasitiki platforma, kad ji saugos jų turtus ir generuos grąžą. Šios platformos dažnai siūlo vartotojui draugiškas sąsajas ir klientų aptarnavimą.

Priešingai, DeFi platformos veikia per išmaniąsias sutartis ant blokų grandinės. Nėra centrinio tarpininko; vietoj to, kodas valdo skolinimo ir skolinimosi normas pagal realaus laiko baseino naudojimą. Vartotojai išlaiko kontrolę savo turtams per ne-sauginamas pinigines. Nors DeFi pašalina kontrpartijos riziką, susijusią su centrine įmone, ji įveda išmaniųjų sutarčių riziką, kur kodų pažeidžiamybės gali būti išnaudotos.

Lankstūs prieš fiksuoto laikotarpio variantai

Taupymo produktai dažnai būna dviejų formatų: lankstūs ir fiksuoto laikotarpio. Lankstūs sąskaitų leidžia vartotojams išimti lėšas bet kada. Šis likvidumas idealus investuotojams, kurie gali greitai prieiti prie kapitalo ar aktyviai prekiauti. Tačiau lankstūs sąskaitų paprastai siūlo žemesnes palūkanų normas palyginti su fiksuotaisiais.

Fiksuoto laikotarpio sąskaitų reikalauja, kad vartotojai užrakintų savo turtus nustatytam laikotarpiui, pvz., 30, 60 ar 90 dienų. Atsikeitimo už likvidumo aukojimą, vartotojai gauna aukštesnes palūkanų normas. Ši struktūra suteikia platformai stabilų kapitalą skolinimui, leidžiant siūlyti geresnę grąžą depozitoriams. Pasirinkimas tarp šių variantų priklauso nuo investuotojo laiko horizonto ir likvidumo poreikių.

Turto specifinis pajamingumo potencialas

Potencialus pajamingumas labai skiriasi priklausomai nuo deponuoto turto. Stablecoin'ai kaip USDT ir USDC dažnai turi aukštesnes palūkanų normas, paprastai nuo 6 % iki 12 % APY. Tai skatina didelė paklausa stabilaus užstato prekybos ir skolinimo rinkose. Investuotojai ieško stablecoin'ų hedge'inti prieš nestabilumą ar palengvinti efektyvų atsiskaitymą.

Pagrindinės kriptovaliutos kaip Bitcoin ir Ethereum paprastai siūlo žemesnį pajamingumą nei stablecoin'ai, dažnai nuo 1 % iki 7 %. Tačiau laikant šiuos turtus palūkanų turinčiose sąskaitose, investuotojai gali kompensuoti savo pagrindinio turto holdingus. Kitos altcoin'ai, tokios kaip Polkadot ar Solana, gali siūlyti aukštesnes staking'o pagrindu atlygius, atspindinčias jų specifinę tinklo infliaciją ir paklausos dinamiką.

Derivatų ir opcionų rinkos infrastruktūra

Pažangūs struktūrizuoti produktai dažnai naudoja derivatyvus pajamingumui pagerinti ar pozicijoms hedge'inti. Derivatų yra finansinės sutartys, kurių vertė kyla iš pagrindinio turto. Kripto erdvėje dažniausi derivatų yra ateities sandoriai ir opcionai. Šie instrumentai leidžia prekeiviams spekuliuoti kainos judesiais ar valdyti riziką be būtinumo laikyti patį turtą.

Opcionų prekybos mechanizmai

Opcionų prekyba suteikia turėtojui teisę, bet ne įsipareigojimą, pirkti ar parduoti turtą už specifinę kainą iki tam tikros datos. Ši išskirtinė savybė skiria opcionus nuo ateities sandorių, kur sutarties turėtojas privalo vykdyti sandorį. Opcionai skirstomi į du pagrindinius tipus: call ir put. Call opcionas suteikia teisę pirkti, o put opcionas – parduoti.

Opcionų biržos skatina šiuos sandorius, siūlydamos pažangias strategijas patyrusiems rinkos dalyviams. Prekeiviai naudoja opcionus hedge'inti prieš galimus kainos kritimus ar generuoti pajamas per premijų rinkimą. Pavyzdžiui, parduodant call opcionus prieš laikomą poziciją (covered calls) yra įprasta strategija generuoti pajamingumą plokščioje ar šiek tiek meškų rinkoje.

Ateities sandoriai ir perpetuali kontraktai

Ateities sandoriai yra susitarimai pirkti ar parduoti turtą už iš anksto nustatytą kainą ateityje. Jie plačiai naudojami rizikai hedge'inti ar rinkos tendencijoms spekuliuoti. Specifinis ateities sandorių tipas, populiarus kripto, yra perpetuali ateitis. Skirtingai nuo standartinių ateities, perpetuali neturi galiojimo datos. Prekeiviai gali laikyti pozicijas neribotai, kol išlaiko pakankamą maržą.

Perpetualūs ateities naudoja finansavimo normos mechanizmą, kad sutarties kaina būtų suderinta su turto spot kaina. Jei ateities kaina aukštesnė už spot kainą, long'ai moka short'ams. Jei žemesnė, short'ai moka long'ams. Ši finansavimo norma gali būti reikšmingas pajamingumo šaltinis prekeiviams, kurie užima priešingą dominuojančios rinkos tendencijos pusę.

Svertas ir maržos prekyba

Maržos prekybos platformos leidžia vartotojams prekiauti pasiskolintomis lėšomis, stiprindamos jų pirkimo galią. Šis svertas gali ženkliai padidinti potencialius pelnus, bet taip pat sustiprina nuostolius. Struktūrizuotų produktų kontekste svertas dažnai valdomas atsargiai, kad pagerintų pajamingumą be per didelės likvidacijos rizikos portfelio.

Prekyba su svertu apima palaikymo maržos išlaikymą. Jei rinka juda prieš poziciją, sąskaitos nuosavas kapitalas gali nukristi žemiau šio lygio, sukeldamas likvidaciją. Pažangios platformos siūlo įvairius įrankius šiai rizikai valdyti, įskaitant stop-loss užsakymus ir realaus laiko maržos stebėjimą.

Tokenizuoti aktyvai ir alternatyvios rinkos

Struktūrizuoto pajamingumo apimtis viršija gimtąsias kriptovaliutas ir apima realių pasaulio aktyvų tokenizuotas reprezentacijas. Tokenizuotos akcijos yra skaitmeniniai tokenai, sekantys viešai prekiaujamų kompanijų kainas. Šie aktyvai leidžia kripto investuotojams gauti ekspoziciją tradicinėms akcijų rinkoms naudojant skaitmeninę valiutą.

Tokenizuotų akcijų privalumai

Tokenizuotų akcijų prekyba siūlo kelis privalumus prieš tradicines brokerio sąskaitas. Vienas pagrindinių privalumų yra frakcinė nuosavybė. Tradicinėse rinkose pirkti vieną brangios akcijos, kaip Tesla ar Amazon, dalį gali būti neįperkama kai kuriems investuotojams. Tokenizuotos akcijos leidžia pirkti akcijos dalis, demokratizuodamos prieigą prie aukštos vertės akcijų.

Kitas reikšmingas privalumas yra 24/7 prekyba. Tradicinės akcijų rinkos veikia specifiniais atidarymo ir uždarymo valandomis, ribodamos, kada investuotojai gali reaguoti į naujienas. Tokenizuoti aktyvai kripto biržose dažnai gali būti prekiaujami visą parą, suteikdami didesnį lankstumą. Be to, šie sandoriai atsiskaito ant blokų grandinės, siūlydami skaidrumą ir greitį, dažnai viršijantį senas atsiskaitymo sistemas.

Globalus prieiga ir diversifikacija

Tokenizuotos akcijos suteikia globalią prieigą prie rinkų, kurios kitaip gali būti ribojamos dėl geografinių barjerų. Investuotojai gali diversifikuoti savo portfelius kombinuodami nestabilius kripto turtus su potencialiai stabilesnėmis tradicinėmis akcijomis. Ši diversifikacija yra pagrindinis rizikos valdymo komponentas, skirstantis ekspoziciją per skirtingas turto klases su įvairiomis koreliacijomis.

Šie tokenai paprastai yra paremtos tikrais pagrindiniais akcijomis, laikomomis saugotojo. Ši struktūra užtikrina, kad tokeno vertė seka realaus pasaulio turtą. Tačiau investuotojai turi užtikrinti, kad naudoja reguliuojamas platformas, kurios patvirtina šių tokenų paramą, kad išvengtų kontrpartijos rizikų.

Pažangių strategijų platformų pasirinkimas

Teisingos platformos pasirinkimas yra kritinis pažangioms struktūrizuotoms strategijoms vykdyti saugiai ir efektyviai. Rinka siūlo įvairius biržų tipus, kiekviena su skirtingomis savybėmis, mokesčių struktūromis ir saugumo protokolais.

Centralizuotos prieš decentralizuotas biržos

Centralizuotos biržos (CEX) valdomos centrinės valdžios ir siūlo aukštą likvidumą, vartotojui draugiškas sąsajas ir platų paslaugų spektrą, įskaitant fiat on-ramps. Jos paprastai yra geriausias įėjimo taškas pradedantiesiems. CEX dažnai teikia integruotus pajamingumo produktus, palengvindamos dalyvavimą skolinime ar staking'e be techninių žinių. Tačiau jos reikalauja, kad vartotojai pasitikėtų platforma saugodama jų lėšas.

Decentralizuotos biržos (DEX) veikia be centrinės valdžios, leidžiančios tiesioginę peer-to-peer prekybą. Jos siūlo pagerintą privatumą ir ne-sauginamą saugumą, reiškiantį, kad vartotojai išlaiko pilną kontrolę savo privačių raktų. DEX yra būtinos DeFi pajamingumo ūkininkavimui ir likvidumo teikimui pasiekti. Tačiau jos gali turėti žemesnį likvidumą neaiškiems aktyvams ir statesnį mokymosi kreivę.

Hibridinės ir P2P platformos

Hibridinės biržos siekia sujungti centralizuotų platformų likvidumą ir naudojimą su decentralizuotų saugumu. Jos siekia pasiūlyti geriausią iš abiejų pasaulių, nors yra mažiau paplitusios nei grynos CEX ar DEX modeliai. Peer-to-Peer (P2P) biržos skatina tiesioginius sandorius tarp vartotojų. Šios platformos leidžia lankstius mokėjimo būdus ir gali būti naudingos fiat konvertavimui į kripto regionuose su ribotu bankiniu palaikymu.

Mokesčių ir likvidumo vertinimas

Prekybos mokesčiai ir likvidumas yra lemiami veiksniai renkantis platformą. Aukštas likvidumas užtikrina, kad sandoriai gali būti vykdomi greitai be reikšmingo kainos slydimo. Tai ypač svarbu strategijoms, apimančioms derivatyvus ar didelės apimties sandorius. Mokesčių struktūros, įskaitant maker/taker mokesčius ir išėmimo išlaidas, tiesiogiai veikia grynąją grąžą.

| Savybė | Centralizuota birža (CEX) | Decentralizuota birža (DEX) |

|---|---|---|

| Saugojimas | Platforma laiko lėšas | Vartotojas laiko lėšas |

| Likvidumas | Paprastai aukštas | Priklauso nuo baseino |

| Privatumas | Dažnai reikalaujama KYC | Aukštas (be KYC) |

| Naudojimo paprastumas | Draugiškas pradedantiesiems | Statesnė mokymosi kreivė |

Rizikos valdymas ir saugumo protokolai

Dalyvavimas pažangiuose pajamingumo produktuose apima įgimtas rizikas, kurias reikia valdyti per griežtas saugumo praktikas ir due diligence. Pagrindinės platformos saugumas yra toks pat svarbus kaip ir pati strategija.

Platformos saugumo standartai

Investuotojai turėtų prioritetizuoti platformas, kurios taiko patikimus saugumo matavimus. Dviejų veiksnių autentifikacija (2FA) yra standartinis reikalavimas sąskaitoms apsaugoti nuo neautorizuotos prieigos. Šaltas saugojimas yra kitas kritinis bruožas, kur birža laiko daugumą vartotojų lėšų offline saugiuose piniginėse, nepasiekiamose online hakeriams.

Reguliavimo atitiktis taip pat yra stiprus platformos patikimumo rodiklis. Biržos, kurios laikosi vietinių reglamentų ir reguliariai atlieka auditus, paprastai yra saugesnės. Vartotojai turėtų ieškoti platformų su skaidria istorija ir rezervų įrodymais, užtikrinančiais, kad klientų lėšos yra pilnai padengtos ir nenaudojamos netinkamai.

Saugojimo prieš ne-sauginimo rizikos

Pasirinkimas tarp saugojimo ir ne-sauginimo sprendimų apima kompromisą tarp patogumo ir kontrolės. Saugojimo platformos valdo techninius saugumo aspektus, bet įveda kontrpartijos riziką. Jei platforma žlunga ar yra nulaužta, vartotojų lėšos gali būti prarastos. Ne-sauginamos piniginės suteikia vartotojui pilną kontrolę, bet perkelia visą saugumo atsakomybę individui. Praradus privačius raktus ne-sauginimo nustatyme, lėšos prarandamos amžinai.

Rinkos ir protokolo rizikos

Be platformos saugumo, investuotojai turi apsvarstyti rinkos rizikas. Nestabilumas gali sukelti likvidaciją svertinėse pozicijose ar laikino nuostolio likvidumo baseinuose. DeFi protokoluose išmaniųjų sutarčių klaidos gali lemti išnaudojimus. Diversifikacija per skirtingas platformas, turtus ir strategijas yra efektyviausias būdas šias sistemines rizikas sumažinti.

Išvada

Kriptovaliutų investavimo kraštovaizdis subrendo, siūlydamas mechanizmus, kurie gerokai viršija paprastą turto nuosavybę. Išnaudodami rinkos įgimtą nestabilumą per strategijas kaip dolerio kainos vidurkis, investuotojai gali sušvelninti įėjimo kainas ir sumažinti laiko rizikas. Kombinuojant su pajamingumą generuojančiomis infrastruktūromis, tokiomis kaip skolinimo platformos ir taupymo sąskaitos, šios strategijos paverčia neveiklius turtus produktyviu kapitalu.

Be to, derivatų kaip opcionų ir ateities integracija leidžia sofistikuotam rizikos valdymui ir spekuliacijoms. Nesvarbu, per centralizuotas saugotojas ar decentralizuotus protokolus, šiandieniniai įrankiai suteikia investuotojams galią struktūrizuoti savo portfelius įvairioms rinkos sąlygoms. Sėkmė šioje srityje reikalauja gilaus šių komponentų supratimo, disciplinuoto vykdymo požiūrio ir griežto dėmesio saugumui ir rizikos valdymui.

Nuosekliai taikant disciplinuotas strategijas, suprantant rinkos mechanizmus, yra raktas naviguojant pažangius kripto pajamingumo produktus.