Bitcoin kainos istorija – tai dramatiškų kilimų ir kritimų istorija, atspindinti jos nepastovią prigimtį. Nuo jos atsiradimo 2009 m. rinka užbūrė investuotojus visame pasaulyje. Tačiau ši nepastovumas dažnai sukelia gilius psichologinius atsakus. Investuotojai dažnai kovoja su elgesio šališkumais, kurie aptemdo sprendimus. Šių psichologinių spąstų supratimas būtinas kiekvienam, naršančiam tarp ilgalaikio laikymo ir aktyvios prekybos peizaže.

Elgesio finansai tiria, kaip psichologiniai veiksniai ir kognityvinės klaidos veikia finansinius sprendimus. Kriptovaliutų rinkoje šie veiksniai sustiprinami dėl 24/7 prekybos ir greitų kainų svyravimų. Emocinės reakcijos į rinkos duomenis dažnai veda prie pirkimo prie viršūnių ir pardavimo prie dugnų. Nesvarbu, ar pasirinksite HODL, ar prekiauti, pagrindinis priešas dažnai yra jūsų paties psichologija, o ne rinkos sąlygos.

Įtampa tarp noro greitai uždirbti ir poreikio ilgalaikei įsitikinimo kuria derlingą dirvą kognityvinėms klaidoms. Nauji investuotojai dažnai įeina per hype ciklus, varomi baimės praleisti galimybę. Priešingai, patyrę prekiautojai gali tapti arogancijos ar kontrolės iliuzijos aukomis. Šių modelių atpažinimas yra pirmas žingsnis kuriant atsparią investavimo strategiją, kuri atlaiko skaitmeninių aktyvų rinkų spaudimą.

Rinkos ciklų ir nepastovumo psichologija

Bitcoin kainos istorija atskleidžia bumų ir krachų ciklų modelį, kuris išbando investuotojų ryžtą. Nuo 2011 m. kritimo iki 2017 m. šuolio ir vėlesnio koregavimo, nepastovumas yra nuolatinė savybė. Investuotojai dažnai kenčia nuo naujausio įspūdžio šališkumo, kai pernelyg didelį svorį teikia naujausiems rinkos įvykiams. Per bulių rinką tai pasireiškia euforija ir tikėjimu, kad kainos kils amžinai. Per meškų rinką tai virsta neviltimi ir įsitikinimu, kad turtas miręs.

Naujausio įspūdžio šališkumas ir istorinis kontekstas

Naujausio įspūdžio šališkumas užveria investuotojams akis platesniam Bitcoin istoriniam kontekstui. Kai 2018 m. kainos krito daugiau nei 80 %, daugelis manė, kad eksperimentas baigtas. Vis dėlto, analizuojant ilgalaikes diagramas, matomas atsigavimo ir augimo trajektorija per daugybę ciklų. Investuotojai, kurie dėmesį telkia tik į trumpalaikį laikotarpį, dažnai panikuoja ir parduoda netinkamu metu. Jie nepastebi, kad koregavimai yra natūrali rinkos brandimo dalis.

Istoriniai duomenys rodo, kad Bitcoin ne kartą viršijo ankstesnes visų laikų aukštumas po reikšmingų kritimų. Tačiau portfelio vertės praradimo šiandien emocinis poveikis dažnai užgožia loginį istorinio atsparumo supratimą. Sėkmingam navigavimui reikia priartėti ir matyti nepastovumą kaip besivystančios turto klasės savybę, o ne kaip artėjančio žlugimo ženklą.

Nepastovumo baimė

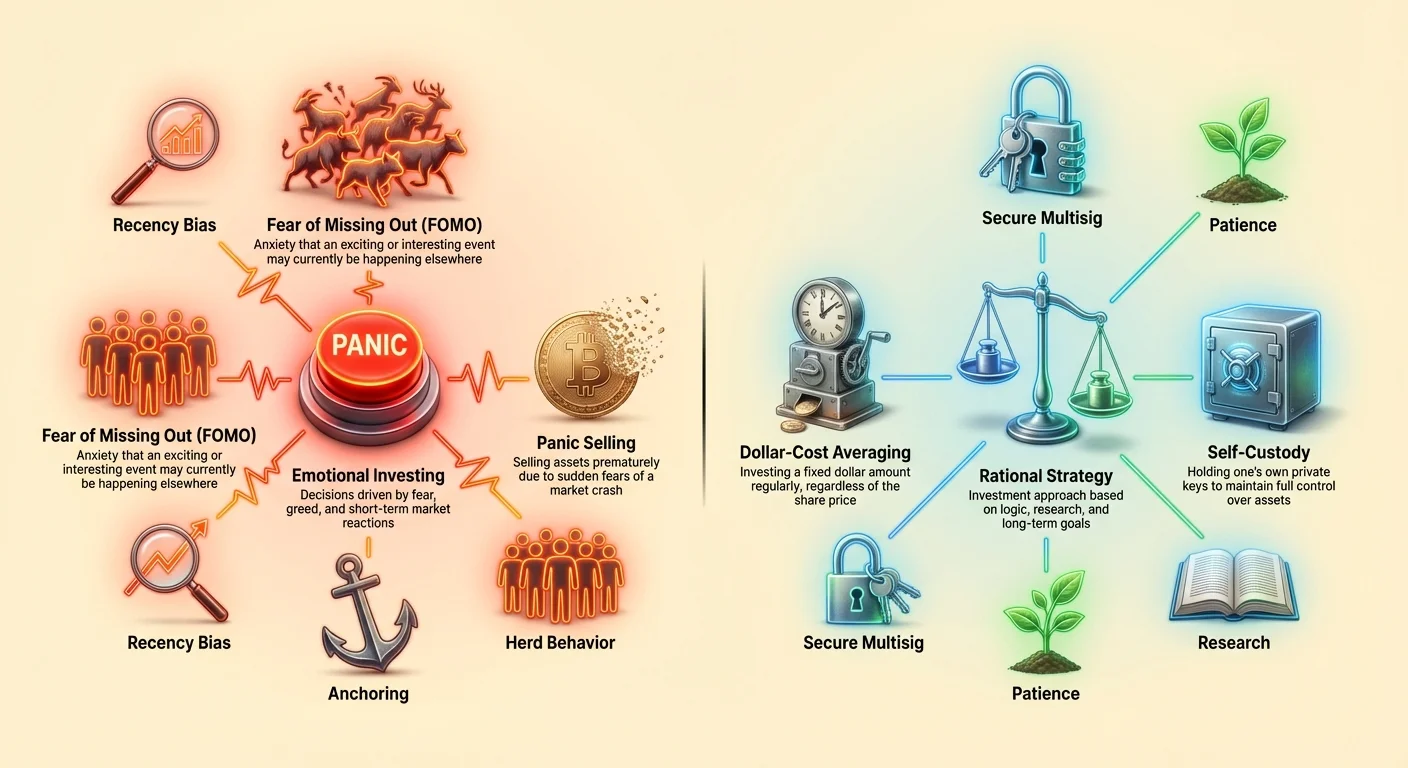

Nepastovumas dažnai supainiojamas su rizika. Nors didelis nepastovumas reiškia kainos nestabilumą, jis taip pat suteikia augimo galimybių. Nepastovumo baimė dažnai veda prie nuostolių vengimo – šališkumo, kai praradimo skausmas psichologiškai dvigubai stipresnis nei laimėjimo malonumas. Tai verčia investuotojus anksti išeiti iš pozicijų laikinų kritimų metu.

Norint valdyti šį stresą, dažnai rekomenduojamos strategijos, tokios kaip dolerio kainos vidurkio (DCA) metodas. Reguliariai investuojant fiksuotą sumą, nepaisant kainos, investuotojai pašalina emocinę rinkos laiko naštą. Šis mechaninis požiūris priešinasi impulsui reaguoti į trumpalaikį nepastovumą. Jis verčia investuotoją pirkti pigiai, kai rinka krenta, net kai baimė diktuoja priešingai.

Inkaravimo šališkumas kainos prognozėse

Bitcoin ateities vertės prognozavimas yra sudėtinga užduotis, veikiama halvingo ciklų ir makroekonominių sąlygų. Čia dažnas spąstas yra inkaravimo šališkumas. Tai įvyksta, kai investuotojai pernelyg remiasi pirma gauta informacija. Pavyzdžiui, jei įtakingas analitikas prognozuoja konkretų kainos tikslą, investuotojai gali įsitaisyti prie to skaičiaus. Jie gali ignoruoti besikeičiančias rinkos kintamąsias, kurios daro tikslą nerealistišką.

Bitcoin halvingas yra dažnas inkaravimo šaltinis. Kadangi ankstesni halvingai buvo segami bulių rinkomis, investuotojai dažnai inkaruoja savo lūkesčius prie šio konkretaus įvykio. Jie mano, kad egzistuoja tiesioginis ir немедiatinis priežastinis ryšys tarp pasiūlos mažinimo ir kainos sprogimo. Nors deficitas yra pagrindinis variklis, rinkos dinamika yra daugialypė. Remiantis tik istorinėmis tendencijomis, neatsižvelgiant į dabartines įsisavinimo normas ar reguliavimo pokyčius, galima nusivilti.

Investuotojai taip pat inkaruoja prie ankstesnių visų laikų aukštumų. Jei Bitcoin kadaise pasiekė 68 000 USD, turėtojai dažnai laiko bet kokią kainą žemiau to „pigia“, o aukščiau – „brangia“. Šis binarinis mąstymas ignoruoja tinklo naudingumą ar globalios infliacijos pokyčius. Vertinimas turėtų būti grindžiamas dabartiniais principais, o ne tik praeities kainų žymėmis.

Skaitmeninio aukso naratyvas ir status quo šališkumas

Bitcoin ir aukso palyginimas yra kripto analizės pagrindas. Abu laikomi vertės saugojimo priemonėmis ir infliacijos apsauga. Tačiau šis palyginimas gali sukelti status quo šališkumą. Investuotojai, patogiai besijaučiantys su tradiciniais aktyvais kaip auksas, gali sunkiai priimti skaitmeninę alternatyvą. Jie teikia pirmenybę apčiuopiamam fizinio metalo pažįstamam jausmui prieš blokų grandinės abstrakčią saugumą.

Apčiuopiamumas prieš naudingumą

Auksas turi tūkstantmečio trukmės istoriją, kuri suteikia saugumo jausmą. Bitcoin, dažnai vadinamas „skaitmeniniu auksu“, imituoja aukso deficitą, bet prideda perkeliamumą ir dalomumą. Status quo šališkumas verčia investuotojus atmesti Bitcoin dėl fizinės formos stokos. Jie skaitmeninę prigimtį laiko silpnybe, o ne evoliucija. Šis šališkumas neleidžia jiems įvertinti pranašumų, tokių kaip cenzūros atsparumas ir globalus perkeliamumas.

Priešingai, kripto gimtoji investuotojai gali kentėti nuo pro-inovacijų šališkumo. Jie gali per greitai atmesti auksą kaip pasenusį „boomerų akmenį“. Subalansuotas požiūris pripažįsta, kad abu aktyvai gali egzistuoti kartu. Auksas siūlo stabilumą ir istoriją, o Bitcoin – didelį augimo potencialą ir technologinį naudingumą. Diversifikacija per abu turto klases gali sumažinti rizikas, kylančias iš per didelio palankumo vienam.

Infliacijos apsaugos klaidingi supratimai

Daugelis investuotojų plūsta į Bitcoin kaip infliacijos apsaugą. Teorija ta, kad fiksuotas 21 milijono monetų kiekis apsaugo nuo fiat valiutos devalvacijos. Tačiau patvirtinimo šališkumas gali versti investuotojus ignoruoti periodus, kai Bitcoin koreliuoja su rizikos aktyvais, o ne elgiasi kaip saugaus prieglobsčio. Kai makroekonominiai veiksniai nubloškia visas rinkas žemyn, Bitcoin dažnai seka iš paskos.

Bitcoin laikymas reikalauja suprasti, kad jo koreliacija su kitomis turto klasėmis keičiasi laikui bėgant. Jis ne visada elgiasi lygiai kaip auksas ar nekilnojamasis turtas. Investuotojai turi likti lankstūs savo tezėje. Aklai laikantis „infliacijos apsaugos“ naratyvo defliacinių likvidumo krizžių metu gali lemti prastam portfelio valdymui.

Altcoinai ir vieneto šališkumo spąstai

Kriptovaliutų rinka nusidriekia toli už Bitcoin ribų, apimanti tūkstančius altcoinų. Pagrindinis elgesio spąstas šiame sektoriuje yra vieneto šališkumas. Tai polinkis teikti pirmenybę viso vieneto turėjimui, o ne daliai. Nauji investuotojai dažnai žiūri į aukštą Bitcoin kainą ir jaučiasi „praleidę traukinį“. Jie kreipiasi į altcoinus, kainuojančius centus, tikėdami, kad lengviau 0,10 USD monetai pakilti iki 1,00 USD nei Bitcoin padvigubėti.

„Pigios“ monetos žavesys

Šis psichologinis polinkis į „pigias“ monetas ignoruoja rinkos kapitalizaciją. Moneta su žema kaina, bet milžiniška pasiūla nebūtinai yra nepakankamai įvertinta. Investuotojai, vaikydamiesi žemas vieneto kainas, dažnai atsiduria aukštos rizikos aktyvuose su prastais principais. Jie teikia pirmenybę turimų monetų kiekiui prieš projekto kokybę.

Bitcoin dalijamas į satoshi, reiškiant, kad nereikia pirkti viso Bitcoin. Vieneto šališkumą įveikti reiškia suprasti, kad procentiniai prieaugiai svarbesni už turimų monetų skaičių. 10 % prieaugis nuo 1000 USD Bitcoin yra identiškas 10 % prieaugiui nuo 1000 USD centinės akcijos. Psichologinis „tūkstančių“ žetonų turėjimo pasitenkinimas dažnai veda prie suboptimalios turto paskirstymo.

Dominavimas ir rizikos apetitas

Bitcoin dominavimas matuoja BTC dalį bendroje kripto rinkos kapitalizacijoje. Tai veikia kaip rinkos nuotaikų barometras. Kai dominavimas krenta, tai dažnai signalizuoja „rizikos įjungimo“ aplinką, kai kapitalas teka į spekuliatyvius altcoinus. Godumo varomi investuotojai gali vaikytis šias tendencijas, ignoruodami didesnį nepastovumą ir likvidumo rizikas, susijusias su mažesniais kapitalizacijomis.

Per rinkos koregavimus likvidumas dažnai grįžta į Bitcoin, sukeldamas dominavimo kilimą. Investuotojai, kurie lieka per daug atviri altcoinams šių pokyčių metu, gali patirti reikšmingų nuostolių. Bitcoin ir platesnės rinkos tarpusavio veikimas padeda valdyti riziką. Tai apsaugo nuo elgesio klaidos, laikant visas kripto aktyvas identiškomis rizikos profiliais.

„Banginių“ įtaka ir atribucijos šališkumas

„Banginiai“ yra asmenys ar subjektai, laikantys milžiniškus Bitcoin kiekius. Jų veikla stebima, nes jie gali judinti rinkas. Tačiau mažmeniniai investuotojai dažnai kenčia nuo atribucijos šališkumo dėl banginių. Kai kaina krenta, guodžia kaltinti be veido „banginį“, manipuliuojantį rinka, o ne priimti atsitiktinį rinkos svyravimą ar blogą laiką.

„Protingų pinigų“ sekimui

Blokų grandinės skaidrumas leidžia sekti dideles transakcijas. Nors šie duomenys naudingi, jų klaidingai interpretuoti dažna. Didelis perkėlimas į biržą dažnai laikomas pardavimo signalu. Tačiau tai gali būti saugojimui, statymui ar OTC sandoriams. Impulsiškai reaguojant į „banginių įspėjimus“, galima būti išpurtytam iš pozicijų be reikalo.

Investuotojai dažnai bando kopijuoti banginių strategijas, nesuprasdami jų laiko horizontų. Banginis gali parduoti, kad subalansuotų daugiamiliardinio portfelio, ne todėl, kad tiki turto kritimu. Kopijuojant šiuos veiksmus be konteksto – tai kargo kulto investavimas. Tai imituoja protingo investavimo formą be esmės supratimo.

Decentralizacija prieš koncentraciją

Banginių egzistavimas kelia susirūpinimą centralizacija. Jei keli subjektai laiko per daug pasiūlos, jie teoriškai gali veikti rinką. Ši baimė gali vesti prie paranojos. Tačiau brandžiant Bitcoin ir plisdami paskirstymui, individualių banginių įtaka mažėja. Per didelis dėmesys banginių stebėjimui atitraukia nuo fundamentalios analizės.

| Konceptas | Elgesio spąstai | Realybės patikrinimas |

|---|---|---|

| Banginių judesiai | Paranoja / Atribucijos šališkumas | Perkėlimai turi daug tikslų už pardavimą. |

| Kainos kritimai | Nuostolių vengimas | Nepastovumas standartinis; istorinės tendencijos rodo atsigavimą. |

| Vieneto kaina | Vieneto šališkumas | Rinkos kapitalizacija svarbesnė už vienos monetos kainą. |

Institucinis patvirtinimas ir autoriteto šališkumas

Bitcoin ETF patvirtinimas ir korporatyvinių iždo augimas atnešė tradicines finansus į kripto erdvę. Tai įtraukia autoriteto šališkumą. Investuotojai dažnai ieško patvirtinimo iš didelių institucijų kaip BlackRock ar Tesla. Jei didelė įmonė perka Bitcoin, mažmeniniai investuotojai jaučiasi saugūs sekdami.

ETF efektas

Bitcoin ETF leidžia ekspoziciją be tiesioginės nuosavybės. Tai traukia tuos, kuriuos gąsdina savarankiškas saugojimas. Tačiau remiantis tik instituciniais instrumentais, galima tapti apsileidusiems. Investuotojai gali manyti, kad kadangi egzistuoja reguliuojamas produktas, pats turtas be rizikos. Jie painioja transporto priemonės (ETF) saugumą su pagrindo turto (Bitcoin) stabilumu.

Institucinis įsisavinimas kuria „socialinio įrodymo“ grįžtamąjį ryšį. Kuo daugiau įmonių prideda Bitcoin į balansus, tuo mažesnė suvokiama rizika. Nors tai skatina įsisavinimą, tai taip pat gali sukurti bandos elgesį. Jei institucijos staiga nusisuks nuo turto klasės, mažmeniniai investuotojai, sekę juos, gali panikuoti ir sekti išeinant, fiksuodami nuostolius.

Korporatyviniai iždai

Kai įmonės laiko Bitcoin kaip rezervinį turtą, tai signalizuoja pasitikėjimą. Tačiau korporatyvinės strategijos skiriasi nuo individualių tikslų. Įmonė gali parduoti Bitcoin operacinių išlaidų padengimui ar ketvirtinių pajamų tikslams. Mažmeniniai investuotojai, bandantys suderinti portfelius su korporatyviniais ižkais, turi suprasti, kad jų likvidumo poreikiai skiriasi. Aklai sekant korporatyvinius veiksmus, ignoruojamas asmeninis finansinis kontekstas.

Saugumas, kontrolė ir endowment efektas

Mantra „ne tavo raktai, ne tavo monetos“ pabrėžia savarankišką saugojimą. Tačiau endowment efektas kuria barjerą. Kai žmonės turi turtą, jie jį vertina aukščiau. Kripto tai gali pasireikšti kaip baimė perkelti lėšas. Investuotojai gali bijoti padaryti klaidą su privačiu raktu, todėl palieka lėšas biržose nepaisydami žinomų rizikų.

Saugojimo paradoksas

Centralizuotos biržos siūlo patogumą, bet įveda kontrpartijos riziką. Biržų žlugimų istorija pabrėžia šią grėsmę. Vis dėlto patogumo šališkumas laiko vartotojus šiuose platformose. Jie keičia saugumą į naudojimo paprastumą, nuvertindami platformos gedimo tikimybę.

Kita vertus, savarankiškas saugojimas reikalauja atsakomybės. Privatių raktų ir atkūrimo frazių valdymas reikalauja budrumo. Asmeninės klaidos baimė gali būti paralyžiuojanti. Čia technologijos kaip bendri piniginės (multisig) tampa aktualios.

Bendros piniginės kaip įsipareigojimo įrenginiai

Bendros piniginės reikalauja kelių patvirtinimų transakcijai autorizuoti. Nors techniškai naudojamos saugumui, jos taip pat tarnauja kaip elgesio įsipareigojimo įrenginiai. Reikalaudamos sutarimo tarp kelių šalių – ar net kelių to paties asmens įrenginių – sumažinamas impulsyvus sprendimų priėmimas.

Pavyzdžiui, 2-iš-3 multisig nustatymas neleidžia vartotojui panikuoti parduoti 3 val. ryto. Jam reikėtų pasiekti antrą raktą, galbūt saugomą kitoje vietoje, ar gauti patvirtinimą iš patikimo partnerio. Šis trinties jausmas yra savybė, ne klaida. Tai priverčia „ataušinimo“ periodą, leidžiantį racionaliai minčiai užgožti emocinius impulsus.

Stabilumo iliuzija su stablecoinais

Stablecoinai susieti su aktyvais kaip JAV doleris, kad minimizuoti nepastovumą. Jie būtini prekybai ir DeFi. Tačiau jie kuria saugumo iliuziją. Investuotojai dažnai stato lėšas stablecoinuose kritimų metu, tikėdami, kad jie be rizikos.

Tai ignoruoja kontrpartijos ir reguliavimo rizikas, specifiškas stablecoinams. Tik todėl, kad kaina stabili, nereiškia, kad turtas nepažeidžiamas. Kai kurių algoritminių stablecoinų žlugimas įrodo, kad pegai gali nutrūkti. Investuotojai, kenčiantys nuo fiat valiutos „status quo“ šališkumo, gali per daug paskirstyti stablecoinams, praleisdami esmę, kad laiko skaitmeninį fiat infliacijos pakaitalą.

Be to, stablecoinų laikymas ilgais periodais kuria galimybių kaštus. Laukiant „tobulos“ duobės pirkti atgal į Bitcoin, investuotojai dažnai praleidžia atsisukimą. Tai analizės paralyžiaus forma. Stablecoino saugumas tampa spąstu, trukdančiu grįžti į rinką.

OTC prekyba ir informacijos asimetrija

Per virvę (OTC) prekyba vyksta tiesiogiai tarp šalių, toli nuo viešų biržų. Tai didelio turto asmenų ir institucijų sritis. Mažmeniniam investuotojui OTC rinkų egzistavimas gali kurstyti įtarimus. Jie bijo, kad „tikra“ kainos atradimas vyksta už uždarų durų.

Ši baimė kyla iš neteisingumo ar informacijos asimetrijos jausmo. Mažmeniniai prekiautojai mato viešą orderių knygą ir mano, kad ji atspindi visą rinką. Kai kainos juda be apimties, jie įtaria manipuliaciją. Supratimas, kad OTC stalai tvarko didelę apimtį, kad išvengtų slydimo, padeda sumažinti šią baimę.

Šališkumas čia – prielaida, kad visi rinkos dalyviai turi tuos pačius tikslus. OTC prekiautojai teikia pirmenybę vykdymo kainai ir privatumui prieš viešą signalizavimą. Mažmeniniai investuotojai turi priimti, kad žaidžia rinkoje su dalyviais, veikiantys kitame mastelyje.

Išvada

Bitcoin rinkos navigavimas reikalauja daugiau nei tik techninės analizės; reikia įvaldyti savo psichologiją. Šališkumai kaip naujausio įspūdžio, inkaravimo ir bandos mentalitetas giliai įsišakiję žmogaus prigimtyje. Jie verčia investuotojus vaikytis hype, panikuoti prie dugnų ir nesuprasti skaitmeninių aktyvų pagrindinės vertės. Nesvarbu, ar pasirinksite HODLer kelias, ar aktyvaus prekiautojo, emocinių sprendimų rizikos išlieka pastovios.

Įrankiai kaip dolerio kainos vidurkio, savarankiško saugojimo ir bendros piniginės siūlo struktūrinius būdus šiems elgesio trūkumams sumažinti. Sukurdami trintį prieš impulsyvius veiksmus ir nustatydami aiškius, mechaninius taisykles, investuotojai gali apsisaugoti nuo savo blogiausių instinktų. Rinka visada bus nepastovi, bet jūsų reakcija į ją neturi tokia būti.

Sėkmė Bitcoin investavime kyla ne iš kainos prognozavimo, o iš jūsų reakcijos į ją įvaldymo.