Perėjimas nuo kriptovaliutų koncepcijų supratimo prie aktyvaus dalyvavimo skaitmeninėje ekonomikoje žymi reikšmingą žingsnį bet kuriam investuotojui. Nors skaitmeninių aktyvų laikymas istoriškai buvo pagrindinė daugelio strategija, blokų grandinės technologijos subrendimas dabar siūlo tiesioginius kapitalo panaudojimo kelius. Stakingo ir decentralizuotų finansų protokolų integracija tiesiogiai į savivaldžias pinigines užpildė spragą tarp teorinių žinių ir praktinio taikymo. Vartotojams nebėra poreikio remtis centralizuotais tarpininkais, kad pasiektų sudėtingas finansines priemones.

Užuot palikę turtą neveikiantį, asmenys dabar gali bendradarbiauti su tinklais, kuriems reikia kapitalo veikimui. Šis dalyvavimas maitina pačios blokų grandinės infrastruktūrą arba užtikrina reikiamą likvidumą finansų rinkoms. Rezultatas – perėjimas nuo pasyvaus kaupimo prie aktyvaus tinklo įsitraukimo. Ši evoliucija atsakomybę ir atlygį perduoda tiesiogiai turto savininkui. Tai paverčia piniginę iš paprastos saugyklos į skaitmeninių finansų valdymo centrą.

Decentralizuotų finansų architektūra

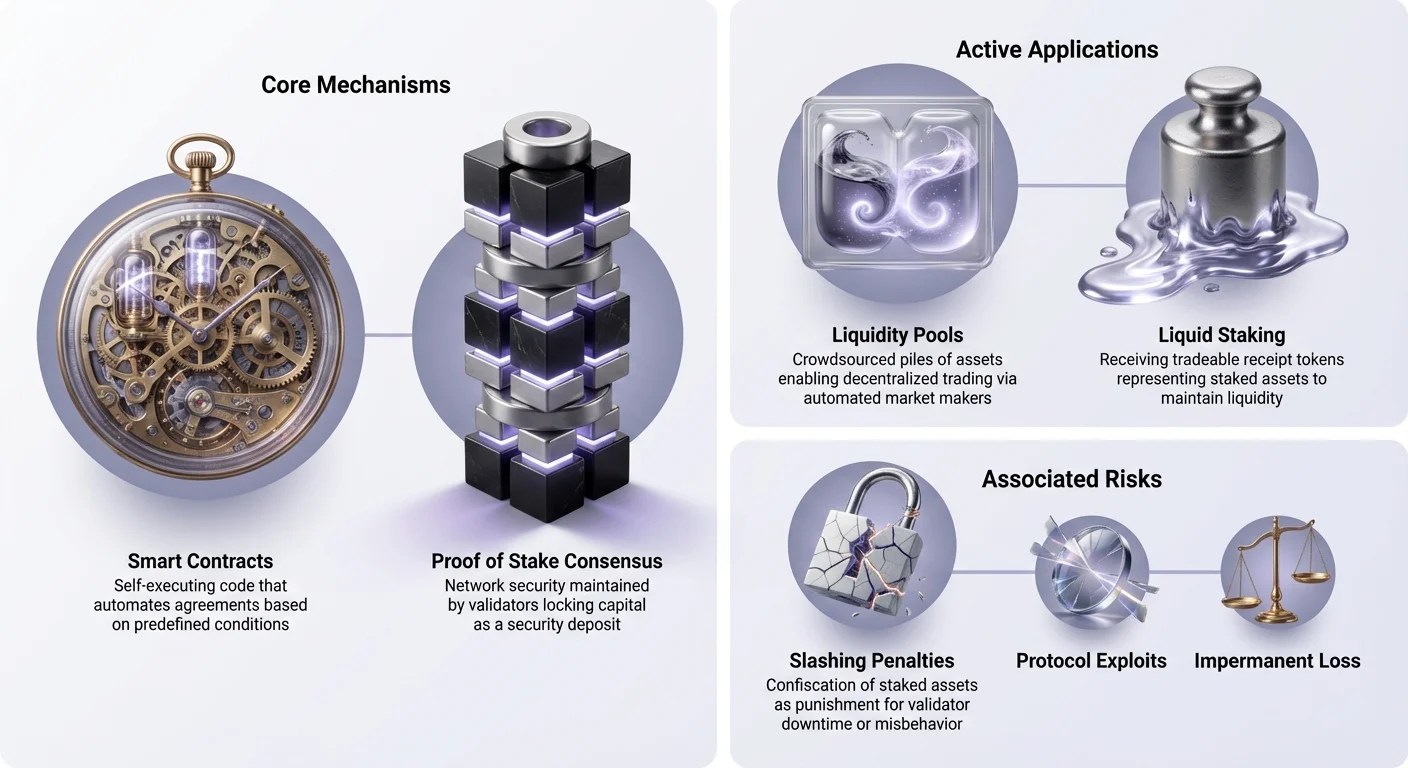

Decentralizuotos finansai, dažniausiai vadinami DeFi, yra finansinių produktų rinkinys, veikiantis be leidimų tinkluose. Skirtingai nuo tradicinių finansų, kurie remiasi bankais ir brokeriomis kaip vartų sargais, DeFi naudoja programinę įrangą šiems procesams automatizuoti. Pagrindinis tikslas – atkurti ir patobulinti senąsias finansines paslaugas, tokias kaip skolinimas, paskolos ir prekyba, be centrinės valdžios poreikio.

Išmaniųjų sutarčių automatizavimas

Šių finansinių programų variklis yra išmanioji sutartis. Tai savarankiškai vykdomos sutartys, kuriose susitarimo sąlygos tiesiogiai įrašytos į kodo eilutes. Kai vartotojas bendrauja su DeFi protokolu, jis nepasitiki banko vadovu ar korporatyvine politika. Jis bendrauja su deterministine programa, kuri vykdoma tiksliai taip, kaip sukurta.

Šis automatizavimas pašalina žmogaus klaidas ir šališkumą. Pavyzdžiui, skolinimo protokole palūkanų normos dažnai nustatomos algoritmiškai pagal pasiūlą ir paklausą. Jei daug vartotojų tiekia turtą, bet mažai skolinasi, palūkanų norma krenta, kad skatintų skolinimąsi. Priešingai, jei paklausa didelė, normos kyla, pritraukdamos daugiau skolininkų. Šis dinaminis koregavimas vyksta akimirksniu ir skaidriai blokų grandinėje.

Be leidimų skolinimo sistemos

Vienas ryškiausių šios architektūros naudojimo atvejų yra decentralizuotas skolinimas. Šioje sistemoje vartotojai įneša kriptovaliutas į išmaniosios sutarties baseiną. Šie turtai tampa prieinami kitiems vartotojams skolinimuisi. Pagrindinis pranašumas – kredito patikrinimų ir geografinių barjerų panaikinimas. Bet kas turintis interneto ryšį ir piniginę gali dalyvauti kaip skolininkas ar skolinantis.

Norėdami valdyti riziką be žmogaus priežiūros, šios paskolos paprastai būna perkaupiamos. Tai reiškia, kad skolininkas turi įnešti daugiau vertės, nei ketina išimti. Jei užstatymo vertė nukrenta žemiau tam tikro slenksčio, išmanioji sutartis automatiškai likviduoja turtą, kad grąžintų paskolą. Tai užtikrina skolininko kapitalo saugumą be skolų išieškotojų ar teisinio įsikišimo poreikio.

Konsenso ir statymo mechanika

Nors DeFi atkartoja finansines paslaugas, statymas yra esminis pačios blokų grandinės veikimui. Tai procesas, kuriuo įrodymo pagal įkeitimą tinklai palaiko saugumą ir susitarimą. Statymas dažnai lyginamas su didelio pajamingumo taupomąja sąskaita, tačiau pagrindinė mechanika labai skiriasi. Jis apima aktyvų dalyvavimą tinklo konsensuso protokole, o ne paprastą pinigų skolinimą bankui.

Įrodymo pagal įkeitimą pagrindai

Įrodymas pagal įkeitimą (PoS) atsirado kaip alternatyva energiją gausiai vartojančiam įrodymo pagal darbą mechanizmui, kurio naudoja Bitcoin. PoS sistemoje tinklo validuotojai atrenkami kurti naujus blokus ir patvirtinti sandorius pagal kriptovaliutos kiekį, kurį jie užrakino arba „įkeitė“ tinkle. Šis įkeistas kapitalas veikia kaip saugumo užstatas. Tai užtikrina, kad validuotojai turi finansinį interesą laikytis taisyklių.

Jei validuotojas bando patvirtinti sukčiavimo sandorius ar atakuoja tinklą, jo įkeisti turtai gali būti nubausti. Tai sukuria stiprią ekonominę paskatą sąžiningam elgesiui. Kuo daugiau turto įkeista tinkle, tuo brangiau ir sunkiau bet kuriam vienam dalyviui pažeisti sistemą. Šis ekonominės vertės ir tinklo saugumo ryšys yra šiuolaikinės blokų grandinės dizaino pagrindas.

Validuotojų paskatos ir delegavimas

Už savo paslaugą tinklui validuotojai gauna atlygį. Šis atlygis paprastai gaunamas iš dviejų šaltinių: naujų monetų emisijos (infliacija) ir sandorių mokesčių, kuriuos moka vartotojai. Tai sukuria apsisukančią ekonomiką, kurioje tinklas moka tiems, kas jį saugo. Tačiau validuotojo mazgo valdymas dažnai reikalauja techninių žinių ir galingos įrangos.

Kad statymas būtų prieinamas visiems, dauguma PoS tinklų leidžia delegavimą. Šis procesas leidžia paprastiems vartotojams prisidėti savo žetonais prie pasirinkto validuotojo neprarandant savo turto kontrolės. Validuotojas atlieka techninį darbą, o atlygis dalijamas su delegatoriais. Ši sistema demokratizuoja prieigą prie tinklo atlygio, leidžiant bet kam, turinčiam suderinamą piniginę, uždirbti grąžą, tuo pačiu prisidedant prie blokų grandinės saugumo.

Pajamų evoliucija: skystas stakingas ir restakingas

Tradicinio stakingo reikšmingas apribojimas yra nelikvidumas. Kai turtai užstatomi, jie užrakinami protokole, dažnai dienoms ar savaitėms. Per šį laiką vartotojas negali prekiauti, parduoti ar naudoti to kapitalo kitoms galimybėms. Ši galimybių kaina paskatino skysto stakingo kūrimą – sprendimą, atlaisvinantį užstatyto turto vertę.

Likvidumo apribojimų sprendimas

Skysto stakingo protokolai priima vartotojo indėlį ir užstato jį savo vardu. Atsakydami, protokolas išduoda „kvitavimo žetoną“ arba Skysto Stakingo Žetoną (LST), atstovaujantį pagrindiniam indėliui ir kaupiamoms pajamoms. Pavyzdžiui, jei vartotojas įneša Ether į skysto stakingo teikėją, jis gauna žetoną, turintį lygiavertę vertę.

Kritinis naujumas yra tas, kad šis naujas žetonas yra visiškai perkeliamas ir prekiaujamas. Vartotojai gali laikyti LST, kad gautų stakingo pajamas, arba naudoti jį platesnėje DeFi ekosistemoje. Jis gali būti naudojamas kaip užstatas paskolai ar prekiaujamas biržoje. Tai leidžia dalyviams uždirbti stakingo pajamas neprarandant galimybės judėti pozicijose pagal rinkos pokyčius.

Restakingo kilimas

Remdamasis skysta stakingo pagrindu, atsirado naujesnė restakingo koncepcija. Restakingas leidžia validatoriams naudoti savo užstatytą kapitalą vienu metu saugoti keliems protokolams. Tradiciškai stakingas skirtas vienam tinklui. Restakingo protokolai leidžia tam pačiam kapitalui teikti saugumą papildomoms paslaugoms, tokioms kaip duomenų prieinamumo sluoksniai, orakulų tinklai ar tiltai.

Šis mechanizmas ženkliai pagerina kapitalo efektyvumą. Validatoriai gali uždirbti pajamas iš pagrindinės blokų grandinės ir papildomas pajamas iš antrinių paslaugų, kurias saugo. Tai sukuria decentralizuoto pasitikėjimo rinką, kur naujos programos gali „nuomotis“ saugumą iš įsitvirtinusios validatorių grupės, o ne kurti savo nuo nulio. Tačiau šis padidėjęs naudingumas atsineša didesnę atsakomybę, nes validatoriai turi laikytis visų susijusių protokolų taisyklių.

Decentralizuotos biržos ir rinkos struktūra

Galimybė prekiauti turtais be tarpininko yra kitas grandinės ekonomikos stulpas. Decentralizuotos biržos (DEX) iš esmės keičia rinkų struktūrą. Tradicinėse rinkose centralizuotos institucijos valdo užsakymų knygą ir saugo turtus. DEX tai pakeičia automatizuotais rinkos kūrėjais ir likvidumo baseinais.

Automatizuotas likvidumo teikimas

Likvidumo baseinas iš esmės yra lėšų krūva, užrakinta išmaniojoje sutartyje. Vartotojai, vadinami likvidumo teikėjais (LP), įneša turto poras į šiuos baseinus. Pavyzdžiui, LP gali įnešti vienodą stabilios monetos ir nepastovios kriptovaliutos vertę. Kai prekiautojas nori iškeisti vieną žetoną į kitą, jis prekiauja prieš baseiną, o ne konkrečią šalį.

Išmanioji sutartis automatiškai koreguoja kainą pagal turto santykį baseine. Už kapitalo teikimą, leidžiantį prekybą, likvidumo teikėjai gauna dalį prekybos mokesčių. Ši modelis efektyviai sutelkia rinkos kūrėjo vaidmenį. Tai leidžia bet kam uždirbti mokesčius iš neveikiančio turto, jei jie pasirengę priimti specifines automatizuoto rinkos kūrimo rizikas.

Šalies rizikos panaikinimas

Šio modelio pagrindinis pranašumas – custodijos rizikos panaikinimas. Prekiaujant centralizuotoje biržoje, vartotojai turi įnešti lėšas į įmonės valdomą piniginę. Jei įmonė žlunga ar yra nulaužta, vartotojų lėšos dažnai prarandamos. DEX prekyba vyksta tiesiogiai tarp vartotojo piniginės ir išmaniosios sutarties.

Jokiu metu trečioji šalis neperima turto kontrolės. Šis „ne-custodinis“ požiūris atitinka platesnį kriptovaliutų etosą. Tai užtikrina, kad rinkos prieiga išlieka atvira ir be leidimų. Nėra sąskaitų užšaldymų, išėmimo limitų ar tapatybės patvirtinimo kliūčių prekybai. Kodas valdo sąveiką, užtikrindamas skaidrumą ir lygią prieigą visiems dalyviams nepriklausomai nuo jų vietos ar statuso.

Rizikų navigacija grandinės finansuose

Nors uždarbio ir dalyvavimo galimybės plačios, jas lydi specifinės rizikos. Tarpininkų nebuvimas reiškia, kad nėra klientų aptarnavimo sandoriams apversti ar draudimo fondo operacinėms klaidoms padengti. Šių rizikų supratimas yra saikingo dalyvavimo stakinge ir DeFi sąlyga.

Techninės ir sutarčių pažeidžiamybės

Ryškiausia DeFi rizika yra išmaniųjų sutarčių gedimas. Nors kodas objektyvus, jį rašo žmonės ir jis gali turėti klaidų. Hakeriai dažnai analizuoja atviro kodo sutartis, ieškodami spragų, leidžiančių išsiurbti lėšas. Net audituoti projektai – peržiūrėti saugumo firmų – gali nukentėti nuo išnaudojimų. „Rug pull“ yra kitas piktybiškas scenarijus, kai kūrėjai tyčia palieka galines duris kode, kad pavogtų vartotojų lėšas.

Vartotojai taip pat turi saugotis „phishing“ DApp. Tai sukčiavimo svetainės, sukurtos taip, kad atrodytų kaip legitimūs finansiniai protokolai. Jei vartotojas prijungia piniginę prie phishing svetainės, jis gali netyčia pasirašyti sandorį, leidžiantį užpuolikui išsiurbti turtą. URL tikrinimas ir patikimų žymių naudojimas yra esminiai saugumo įpročiai naršant šią erdvę.

Operacinės stakingo rizikos

Stakingas turi savo rizikų rinkinį, pirmiausia susijusį su „slashing“. Slashing yra bausmės mechanizmas, kurį PoS tinklai naudoja blogam elgesiui bausti. Jei validorius per ilgai būna neprisijungęs ar patvirtina neteisingus sandorius, tinklas gali konfiskuoti dalį užstatytų žetonų. Ši bausmė paliečia tiek validorių, tiek jam delegavusius vartotojus.

Be to, likvidumas yra pagrindinis veiksnys. Standartinis stakingas dažnai taiko griežtą atrišimo periodą. Per šį laiką, kuris gali trukti savaites, turtai negali būti išimami ar parduodami. Jei rinka krenta per atrišimo periodą, vartotojas priverstas laikyti turtą iki atrakinimo pabaigos. Skystas stakingas tai švelnina, bet įveda išmaniųjų sutarčių riziką, susijusią su skysto stakingo teikėju.

| Rizikos kategorija | Staking | DeFi / Pajamų ūkininkavimas |

|---|---|---|

| Pagrindinio kapitalo praradimas | Slashing įvykiai (validoriaus klaida) | Išmaniųjų sutarčių klaidos ar išnaudojimai |

| Likvidumas | Užrakintas atrišimo metu | Paprastai likvidus (nebent nurodyta kitaip) |

| Sudėtingumas | Žemas (gimimas) iki Vidutinis (skystas) | Aukštas (nepaliaujama nuostolis, strategijos) |

Piniginė kaip valdymo centras

Savivaldė piniginė evoliucionavo iš pasyvaus seifo į pagrindinį Web3 ekonomikos sąsają. Ji veikia kaip tiltas tarp vartotojo ir įvairių blokų grandinės protokolų. Valdyti savo privačius raktus vartotojai išlaiko absoliučią kontrolę nad turtu. Ši kontrolė yra pagrindas, ant kurio statomos visos decentralizuotos sąveikos.

Savivaldos svarba

„Ne tavo raktai, ne tavo monetos“ išlieka apibrėžiančiu industrijos šūkiu. Kai turtai paliekami centralizuotoje biržoje, vartotojas iš esmės laiko IOU. Birža nusprendžia, kada apdorojami išėmimai ir kurie turtai palaikomi. Savivaldė piniginė pašalina šią priklausomybę. Ji suteikia vartotojui galimybę tiesiogiai bendrauti su blokų grandine.

Ši autonomija yra kritiška DeFi ir stakingo prieigai. Dauguma decentralizuotų programų paprastai neleidžia jungtis iš centralizuotų biržų sąskaitų. Norint naudoti DEX, užstatyti protokole ar balsuoti DAO, reikia prisijungti per asmeninę piniginę. Tai perduoda visą finansinio naudingumo spektrą tiesiogiai individui, pašalindama tarpininko patvirtinimo trintį.

Jungimasis prie protokolų

Šiuolaikinės piniginės integravo naršykles ar jungimosi protokolus kaip WalletConnect, kad supaprastintų sąveikas. Kai vartotojas apsilanko DeFi programoje, piniginė veikia kaip skaitmeninė tapatybė ir pasirašymo įranga. Programa prašo leidimo peržiūrėti likučius ar inicijuoti sandorius, o piniginė reikalauja vartotojo patvirtinimo kiekvienam veiksmui.

Šis rankos paspaudimas užtikrina, kad vartotojas išlieka kontroliuojantis kiekvieną pervedimą. Integracija tapo tokia sklandi, kad stakingas dažnai reikalauja tik kelių bakstelėjimų pačioje piniginės sąsajoje. Daugelis piniginių dabar siūlo gimtas stakingo funkcijas, kur sudėtingi galinių sistemų sąveikos su išmaniosiomis sutartimis yra abstraguotos į paprastą „Stake“ mygtuką. Tai sumažina įėjimo slenkstį, leidžiant netechniniams vartotojams dalyvauti sudėtingose uždarbio strategijose.

Išvada

Stakingo ir decentralizuotų finansų integracija į vartotojų pinigines žymi kriptovaliutų ekosistemos subrendimą. Ji perkelia industriją už spekuliacijų ribų į funkcionalaus naudingumo sritį. Naudodamiesi išmaniosiomis sutartimis, vartotojai dabar gali pasiekti skaidrias, automatizuotas ir be leidimų finansines paslaugas. Nesvarbu, ar saugant tinklą per stakingą, ar teikiant likvidumą decentralizuotoje biržoje, kapitalo panaudojimo galimybės plačios ir prieinamos.

Tačiau šis padidėjęs galios lygis reikalauja didesnės atsakomybės. Išmaniųjų sutarčių klaidų, slashing baudų ir operacinių klaidų rizikos yra realios ir turi būti valdomos per švietimą ir budrumą. Perėjimas prie savivaldos pašalina tradicinių finansų saugos tinklą, perkeldamas saugumo naštą individui. Kol technologija toliau evoliucionuoja, riba tarp paprastos piniginės ir visapusiškos finansinės institucijos toliau neryški.

Savivaldos piniginės paverčia pasyvius turėtojus aktyviais dalyviais, tiesiogiai jungdamos turtą prie pajamų nešančių protokolų.