Kriptovaliutos pagrindinis revoliucinis pažadas yra savivaldymas — galimybė kontroliuoti savo turtą nepasikliaujant bankais, vyriausybėmis ar centrinėmis institucijomis. Tačiau šios kontrolės vykdymui reikia priimti kritinį, labai asmeninį sprendimą: kas laiko raktus prie jūsų skaitmeninių aktyvų? Šis sprendimas vadinamas saugojimu.

Tradicinėje finansų srityje saugojimas yra paprastas: jūsų bankas laiko jūsų pinigus, veikdamas kaip saugotojas. Jei pamiršite slaptažodį, bankas gali patvirtinti jūsų tapatybę ir atkurti prieigą. Kriptovaliutų pasaulyje šis pasirinkimas yra kur kas sudėtingesnis ir neša gyvenimą keičiančias rizikas.

Šis vadovas pereina už paprastų apibrėžimų, kad pristatytų saugojimą kaip tęstinį spektrą. Viename gale yra absoliutaus pasitikėjimo trečiąja šalimi patogumas (Centralizuotas saugojimas); kitame — absoliučios kontrolės atsakomybė (Savarankiškas saugojimas). Mes analizuosime pagrindinius kompromisus, tyrinėsime modernius hibridinius sprendimus, tokius kaip daugelio šalių skaičiavimas (MPC), ir pateiksime pagrindą, kur šiame kritiniame spektre turėtų būti jūsų turtas.

Pagrindas: kriptovaliutos nuosavybės supratimas

Norint tinkamai naviguoti saugojimo spektre, pirmiausia turite suprasti pagrindinę kriptografinę nuosavybės mechaniką. Skirtingai nuo banko sąskaitų, kurios yra įrašai centralizuotoje duomenų bazėje, kriptovaliutos nuosavybė remiasi matematiškai susietų raktų pora.

Kas yra privačiasis raktas?

Privačiasis raktas yra galutinė paslaptis, reikalinga kriptovaliutos išleidimui ar perkėlimui. Galvokite apie jį kaip apie pagrindinį derinį prie jūsų skaitmeninio seifo. Tai ilga, sudėtinga simbolių seka, matematiškai neįmanoma atspėti.

Jei kas nors turi jūsų privačiąjį raktą, jie faktiškai turi jūsų turtą, nepaisant to, kas yra susijusios piniginės ar biržos sąskaitos savininkas. Todėl svarbiausias sprendimas kriptovaliutų srityje yra nustatyti kas turi prieigą ir kontrolę prie šio privatausio rakto.

Sėklos frazės vaidmuo

Kadangi ilgo privataus rakto įsiminimas ar užrašymas yra nepraktiškas ir klaidingas, modernios piniginės naudoja Sėklos frazę (arba atkūrimo frazę). Tai paprastai 12, 18 ar 24 įprastų žodžių seka (pvz., „medis“, „obuolys“, „upė“, „pasitikėjimas“).

Svarbiausia, kad sėklos frazė nėra slaptažodis; tai yra pagrindinis raktas, kuris matematiškai gali regeneruoti kiekvieną privačiąjį raktą ir viešąjį adresą, susijusį su jūsų pinigine. Sėklos frazės praradimas reiškia nuolatinį prieigos prie lėšų praradimą, jei prarasite įrenginį, kuriame yra piniginė. Panašiai, jei kas nors kitas ras jūsų sėklos frazę, jie gali akimirksniu pavogti visą jūsų portfelį.

Pagrindinio konflikto apibrėžimas: kontrpartijos rizika prieš žmogaus klaidos riziką

Pasirinkimas tarp globojamų ir negLOBojamų paslaugų esmėje yra sprendimas, kokios rizikos tipas jums geriausiai tinka sumažinti. Kiekvienas saugojimo spektro modelis apima vienos iš šių dviejų pagrindinių grėsmių priėmimą.

Kontrpartijos rizika: centralizuoto pasitikėjimo pavojus

Kontrpartijos rizika yra finansinė rizika, su kuria susiduriate pasikliaudami trečiąja šalimi sutarties vykdymu ar turto apsauga. Kriptovaliutų kontekste tai reiškia pasitikėjimą centralizuota įmone — paprastai birža ar specializuotu saugotoju — saugiai laikyti jūsų privačius raktus.

Kontrpartijos rizikos pavyzdžiai:

- Biržos įsilaužimai: Jei centralizuota platforma yra pažeista (įsilaužimas, phishingas ar vidinis vagystė), galite prarasti visus turtus, nes privatūs raktai buvo jų kontrolėje.

- Reguliavimo konfiskavimas/šaldymas: Jei platforma susiduria su teisiniais iššūkiais, bankrotu ar reguliavimo veiksmais konkretoje jurisdikcijoje, jūsų sąskaita gali būti šaldoma, neleidžiant išimti turto, net jei nieko blogo nepadarėte.

- Nemokumas/insolvencija: Jei saugotojas bankrutuoja (kaip matyta 2022 m. rinkų kritimų metu), jūsų turtas gali būti įtrauktas į ilgas teisinius procesus, ir galite atgauti tik dalį lėšų, jei apskritai.

Žmogaus klaidos rizika: absoliutaus savarankiškumo pavojus

Žmogaus klaidos rizika kyla iš prastos asmeninių saugumo praktikų vykdymo. Ši rizika yra savarankiško saugojimo modelio dalis, kur vartotojas yra vienintelis atsakingas už turto saugumą.

Žmogaus klaidos rizikos pavyzdžiai:

- Sėklos frazės praradimas: Jei prarasite popierinį sėklos frazės atsarginį kopiją (gaisras, potvynis, pamestas dokumentas) ir jūsų įrenginys suges, lėšos bus nuolatinai užrakintos.

- Vagystė per phishingą: Jei būsite apgautas įvesdamas sėklos frazę į kenkėjišką svetainę ar programinę įrangą, užpuolikas akimirksniu įgaus pilną kontrolę.

- Prastas saugojimas: Sėklos frazės nuotraukos darymas, išsaugojimas debesų saugykloje ar laikymas nesaugioje vietoje daro ją pažeidžiamą skaitmeninės vagystės ar fizinio pažeidimo.

Saugojimo sprendimas reikalauja savianalizės: ar geriau galite užkirsti kelią centralizuotam gedimui, ar geriau valdote savo saugumą ir apsaugote savo paslaptis?

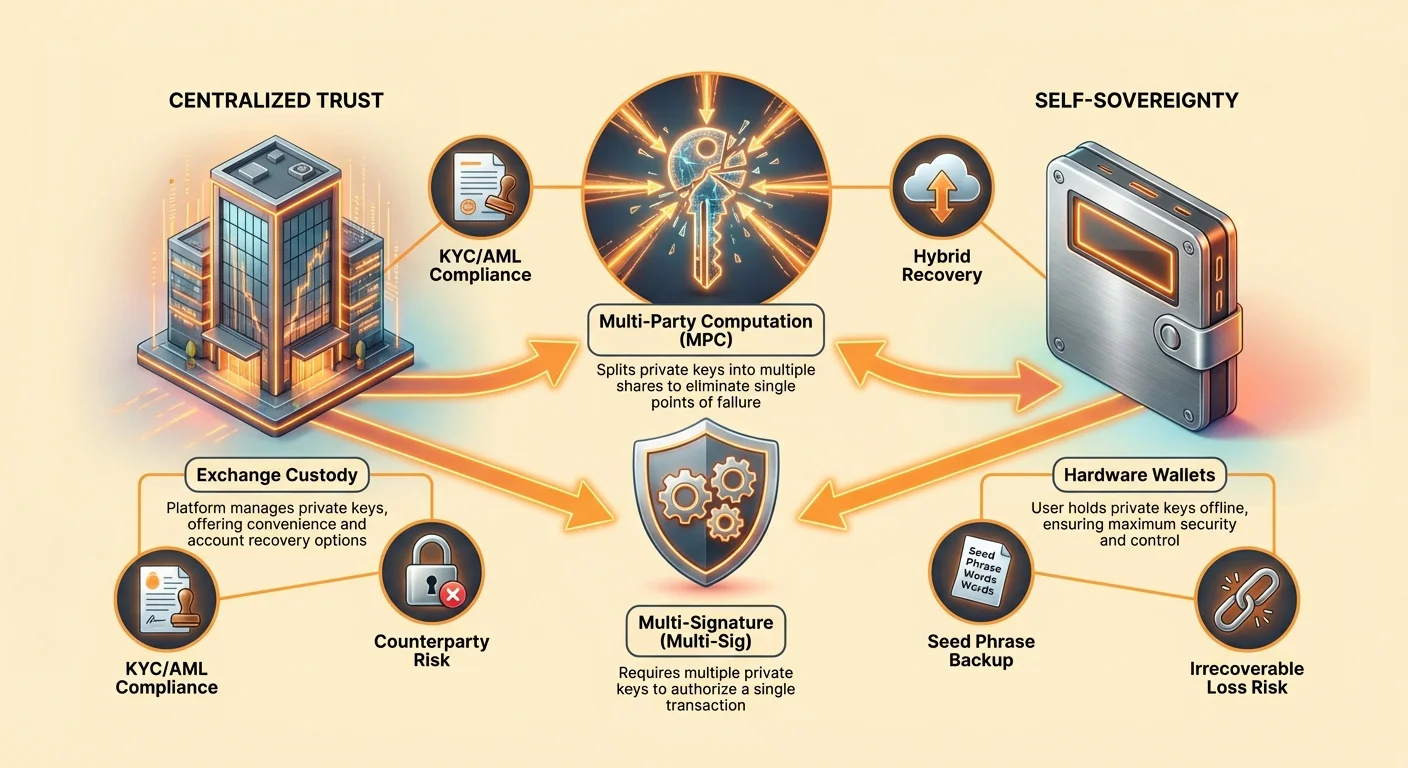

Galas 1: Centralizuotas saugojimas (patogumo modelis)

Centralizuotas saugojimas yra naujokams labiausiai pažįstamas modelis. Kai perkate kriptovaliutą pagrindinėje biržoje (pvz., Coinbase, Kraken ar Binance), platforma laiko privačius raktus jūsų vardu. Jūs teisiškai valdote turtą, bet birža palaiko kriptografinę kontrolę.

Kaip veikia centralizuotas saugojimas (biržos saugojimas)

Centralizuotame modelyje platforma valdo didžiulius kripto aktyvų baseinus milijonams vartotojų. Jie paprastai naudoja labai sudėtingas saugumo komandas, kelių sluoksnių šifravimą ir institucinio lygio šaltąją saugyklą (atsijungusią nuo interneto), kad apsaugotų šiuos raktus.

Kai prisijungiate ir spustelėte „Siųsti“, birža patikrina jūsų slaptažodį ir 2FA, tada viduje pasirašo sandorį naudodama savo saugią, proprietorinę rakto valdymo sistemą. Jūs iš esmės naudojate platformos palaikomą sąskaitos likutį, panašiai kaip tikrinant banko likutį.

Privalumai: patogumas, saugos tinklai ir funkcijos

Pagrindinis biržos saugojimo privalumas yra drastiškai sumažinta pažinimo apkrova ir įėjimo barjeras:

- Vartotojo patirtis (UX): Perkavimas, pardavimas ir prekyba yra momentiniai ir integruoti. Procesas yra supaprastintas, o klientų aptarnavimas paprastai prieinamas bendriems klausimams.

- Sąskaitos atkūrimas: Jei pamiršite slaptažodį ar prarasite prieigą prie 2FA įrenginio, birža gali patvirtinti jūsų tapatybę (naudodama KYC dokumentus) ir atkurti jūsų sąskaitos prieigą. Tai pašalina nuolatinio praradimo riziką dėl pamiršto rakto.

- Įmontuotos saugos priemonės: Daugelis pagrindinių biržų siūlo draudimą (paprastai nuo vidinės vagystės ar platformos gedimo, ne nuo rinkos nuostolių ar vartotojo aplaidumo) ir sudėtingas sukčiavimo aptikimo sistemas.

- Žemos perkėlimo kainos: Kriptovaliutos perkėlimas tarp piniginių toje pačioje centralizuotoje biržoje dažnai yra nemokamas ar momentinis, nes sandoris apima tik vidinės apskaitos atnaujinimą.

Trūkumai: saugumo nesėkmės, kontrolės praradimas ir konfiskavimo rizika

Centralizuoto saugojimo patogumas kainuoja tiesiogiai suverenitetą ir kontrolę:

- Absoliuti kontrpartijos rizika: Kaip nustatyta, jei birža žlunga, jūsų turtas yra pavojuje. Turtas yra įsipareigojimas biržos balanse, ne atskirtos lėšos jūsų vardu (išskyrus specializuotas saugojimo sąskaitas).

- Būtinas KYC/AML: Beveik visos centralizuotos biržos reikalauja plačios Pažink savo klientą (KYC) dokumentacijos (asmens tapatybės dokumentas, adreso įrodymas) ir vykdo pinigų plovimo prevencijos (AML) stebėseną. Tai tiesiogiai sieja jūsų finansinę istoriją su tapatybe.

- Išėmimo limitai ir mokesčiai: Biržos gali nustatyti dienos ar mėnesio limitus, kiek kriptovaliutos galite išimti, ir imti tinklo sandorio mokesčius (be to kartais papildomą paslaugos mokestį) už turto perkėlimą nuo platformos.

- Ne jūsų raktai, ne jūsų moneta: Šis pagrindinis kripto principas teigia, kad be privataus rakto jūs tikrai nevaldote turto. Jūs tik valdote skolos raštelį nuo saugotojo.

Naudojimo atvejis: aktyvūs prekiautojai ir mažos pozicijos

Centralizuotas saugojimas paprastai tinka:

- Nauji vartotojai: Tie, kurie mokosi pirkti ir parduoti mažas sumas ir vertina sąskaitos atkūrimo saugos tinklą.

- Aktyvūs prekiautojai: Vartotojai, kuriems reikia greitos prieigos prie prekybos porų, likvidumo ir centralizuotų rinkos kūrimo įrankių.

- Mažos portfelių sumos: Sumos, kurių praradimas nebūtų finansiškai pražūtingas, todėl biržos patogumas verta kontrpartijos rizikos.

Galas 2: Absoliutus savivaldymas (atsakomybės modelis)

Savarankiškas saugojimas (arba negLOBojamas saugojimas) reiškia, kad jūs, ir tik jūs, laikote privačius raktus. Jokia trečia šalis, birža ar piniginės teikėjas niekada neturi prieigos prie jūsų sėklos frazės. Tai yra tikro finansinio suvereniteto įsikūnijimas.

Kaip veikia savarankiškas saugojimas (neglobojamos piniginės)

Savarankiškas saugojimas remiasi specializuota programine įranga ar aparatinėmis piniginėmis. Kai nustatote negLOBojamą piniginę (pvz., skirtą aparatinį įrenginį ar mobiliosios programėlės programinę įrangą), įrenginys generuoja privačiąjį raktą ir sėklos frazę offline.

Piniginės programėlė tik teikia sąsają likučiui peržiūrėti ir nepasirašytų sandorių kūrimui. Kai spustelėsite „Siųsti“, turėsite naudoti savo saugomą privatųjį raktą (arba aparatinį įrenginį), kad kriptografiškai pasirašytumėte sandorį prieš transliuojant jį į viešąjį blokų grandinę.

Privačiojo rakto turėtojo atsakomybė

Savarankiškame saugojime jūs tampate savo saugumo karininku, atitikties skyriumi ir banko seifo valdytoju. Ši atsakomybė yra absoliuti:

- Pilna kontrolė: Jūs kontroliuojate, kada, kur ir kaip siunčiate lėšas. Niekas negali užšaldyti jūsų piniginės ar sustabdyti sandorių (išskyrus tinklo lygio cenzūrą).

- Nulis atkūrimo: Jei prarasite sėklos frazę, nėra „Pamiršau slaptažodį“ mygtuko. Jūsų lėšos yra nuolatinai prarastos. Tai yra inherentinė centralizuoto pasitikėjimo pašalinimo kaina.

Privalumai: saugumas, privatumas ir finansinis suverenitetas

Savarankiško saugojimo privalumai tiesiogiai prieštarauja centralizacijos rizikoms:

- Kontrpartijos rizikos pašalinimas: Jūsų lėšos saugios nuo biržos įsilaužimų, nemokumo ir savavališko sąskaitos šaldymo. Turtas egzistuoja tik blokų grandinėje, apsaugotas jūsų privataus rakto matematine stiprybe.

- Maksimalus privatumas: Kadangi savarankiško saugojimo piniginės nereikalauja KYC, jūsų nuosavybė atskirta nuo teisinės tapatybės. Nors sandoriai yra vieši, adresą susieti su tikrąja tapatybe sunku, nebent prekiausite su centralizuota, KYC privalančia įmone.

- Pilna prieiga prie DeFi: Savarankiškas saugojimas būtinas bendrauti su decentralizuotomis finansomis (DeFi), NFT, decentralizuotomis biržomis (DEX) ir įvairiomis Web3 programomis be tarpininkų.

Trūkumai: neatkuriamas praradimas ir aukštas įėjimo barjeras

Aukštas atsakomybės lygis sukuria naujas, katastrofiškas rizikas:

- Neatkuriamas praradimas: Tai didžiausias trūkumas. Jei raktas prarastas, sunaikintas ar pavogtas dėl prasto saugumo, lėšos yra nuolatinai prarastos.

- Sudėtingumas: Saugus aparatinės piniginės valdymas, atsarginių kopijų šifravimas ir geriausių praktikų laikymasis reikalauja techninės disciplinos ir nuolatinio budrumo. Pradinis mokymosi kreivė yra statesnė.

- Sandorio kainos: Kiekvienas lėšų perkėlimas patiria tiesioginius tinklo sandorio mokesčius (dujas), kurie gali būti brangūs priklausomai nuo tinklo apkrovos.

Naudojimo atvejis: ilgalaikiai turėtojai ir didelės vertės turtas

Savarankiškas saugojimas yra privalomas pasirinkimas:

- HODLeriai (ilgalaikiai turėtojai): Vartotojai, planuojantys laikyti turtą daugelį metų ir minimizuoti poveikį trumpalaikei rinkos svyravimui ar centralizuotų subjektų rizikai.

- Didelės portfelių sumos: Bet kokia kriptovaliutos suma, sudaranti reikšmingą vartotojo grynosios vertės dalį, turėtų būti perkelta į saugų, savarankiškai saugomą saugojimą (idealiu atveju aparatinės piniginės).

- Privatumo šalininkai: Vartotojai, kurie pirmenybę teikia finansinio privatumo išlaikymui ir decentralizuotai prieigai visų pirma.

Navigacija viduryje: hibridiniai ir pažangūs saugojimai

Ryškus kompromisas tarp patogumo (globojamo) ir kontrolės (savarankiško saugojimo) paskatino hibridinių modelių kūrimą, skirtus sumažinti abiejų kraštutinumų trūkumus, sukuriant saugesnes, lankstesnes saugojimo spektro galimybes.

Daugiarakčio (Multi-Sig) piniginės

Daugiarakčio technologija reikalauja kelių privačių raktų vienam sandoriui patvirtinti. Užuot reikėję vieno parašo (1-of-1), sandoris gali reikalauti trijų raktų iš penkių galimų (3-of-5) pasirašyti.

Kaip tai sumažina riziką:

- Žmogaus klaidos sumažinimas: Jei vienas raktas prarastas ar pavogtas, lėšos vis tiek saugios, nes užpuolikas negali pasiekti reikiamo parašų slenksčio.

- Įmonių valdymas: Idealus verslams ar šeimoms, užtikrinant, kad nė vienas asmuo negalėtų vienvaldiškai perkelti didelių kapitalo sumų.

- Decentralizuotas saugumas: Raktai gali būti paskirstyti geografiškai ar laikomi patikimais partneriais, sukuriant decentralizuotą saugumo rezervą.

Nors galingas, daugiaraktis reikalauja kelių šalių koordinavimo ir vis tiek pažeidžiamas, jei dauguma raktų pažeisti (pvz., jei trys iš penkių raktų laikomi kartu).

Daugelio šalių skaičiavimo (MPC) paaiškinimas

Daugelio šalių skaičiavimas (MPC) yra revoliucinis kriptografinis požiūris, leidžiantis sandorį pasirašyti niekada nesukuriant ar nesaugant vieno pilno privataus rakto vienoje vietoje. Tai vienas reikšmingiausių pažangų sprendžiant „kripto saugojimo kompromisus“.

MPC procesas (rakto skaidymas):

Užuot generavus vieną privatųjį raktą ir skaidžius (kaip daugiarakčiame), MPC generuoja kelias „rakto dalis“. Šios dalys kuriamos vienu metu ir matematiškai sukurtos taip, kad:

- Jokia viena rakto dalis nėra pakankama lėšoms išleisti.

- Raktų dalys niekada nebūna surenkamos į pilną privatųjį raktą pasirašymo metu.

Įprastas MPC naudojimo atvejis (hibridinis atkūrimas):

Populiarioje implementacijoje vartotojas gali turėti dvi dalis (vieną telefone, vieną kompiuteryje), o specializuota trečiosios šalies paslauga laiko trečią „atkūrimo dalį“. Sandoriui reikia 2 iš 3 dalių pasirašyti.

- Jei vartotojas praranda telefoną, jis gali naudoti kompiuterio dalį ir trečiosios šalies atkūrimo dalį lėšoms perkelti.

- Trečia šalis, turinti tik vieną dalį, negali pavogti lėšų.

- Sistema siūlo savarankiško saugojimo saugumo privalumus (vartotojas išlaiko kontrolę virš daugumos dalių) su centralizuoto saugojimo atkūrimo privalumais (egzistuoja saugos tinklas).

MPC piniginės sprendžia katastrofišką žmogaus klaidos riziką praradus sėklos frazę, išlaikydamos tikrą negLOBojamą nuosavybę pagrindiniam turtui. Tai deda MPC tvirtai saugojimo spektro viduryje.

Hibridinių sprendimų kompromisai

Nors labai efektyvūs, hibridiniai modeliai įveda sudėtingumą:

| Modelis | Privalumas | Trūkumas |

|---|---|---|

| Multi-Sig | Puikus valdymas ir raktų rezervas. | Aukštas veiklos sudėtingumas; brangesni sandoriai (reikia kelių parašų). |

| MPC piniginės | Pašalina vienintelį gedimo tašką (sėklos frazę). | Remiasi specializuota programine įranga; dažnai reikalauja pasitikėjimo MPC paslaugos teikėjo matematiniu saugumu. |

Reguliavimo ir teisinio saugojimo požiūris

Saugojimo modelio pasirinkimas turi reikšmingų pasekmių toli už technologinio saugumo, veikdamas teisinę atitiktį, privatumą ir ilgalaikį paveldėjimo planavimą.

KYC/AML ir globojamos paslaugos

Globojamos platformos, veikiančios kaip reguliuojamos finansinės institucijos, teisiškai privalo laikytis Pažink savo klientą (KYC) ir pinigų plovimo prevencijos (AML) įstatymų. Tai reiškia, kad jos praneša sandorių duomenis ir tapatybės informaciją vyriausybės agentūroms, kai reikalaujama.

Jei nerimaujate dėl privatumo išlaikymo ar tapatybės pėdsako minimizavimo kripto erdvėje, centralizuoto saugojimo naudojimas iš esmės undercuts tą tikslą.

Kada savarankiškas saugojimas užtikrina privatumą?

Savarankiško saugojimo piniginės užtikrina sandorių privatumą, nes jos yra pseudonimiškos (adresas yra numeriai, ne vardai). Tačiau šis privatumas nėra absoliutus. Jei vartotojas finansuoja savo negLOBojamą piniginę iš KYC patikrintos biržos išėmimo, vyriausybė gali lengvai susekti tą sandorį ir susieti piniginės adresą su vartotojo tapatybe.

Tikras privatumas reikalauja kruopštaus veiklos saugumo, įskaitant privatumą stiprinančių monetų ar technologijų naudojimą ir atsargų valdymą tarp savarankiško saugojimo piniginių ir reguliuojamo fiat pasaulio sąveikos taškų.

Paveldėjimo planavimo iššūkiai

Vienas giliausių savarankiško saugojimo iššūkių yra skaitmeninis paveldėjimas. Tradicinės finansinės sąskaitos perdavimas per testamentą yra paprastas. Kripto perdavimas reikalauja prieigos prie privačių raktų perdavimo.

Jei rakto turėtojas miršta neperdavęs saugiai sėklos frazės vietos ir formato, kripto turtas yra funkcinio prarastas amžiams. Savarankiškas saugojimas reikalauja proaktyvaus ir struktūruoto paveldėjimo plano, dažnai įtraukiant teisinius escrow ar specializuotus mirties jungiklio MPC nustatymus, kad paveldėtojai galėtų gauti prieigą nepažeisdami saugumo, kol savininkas gyvas.

Praktinis sprendimo vadovas: pasirinkite savo vietą spektre

Teisingo saugojimo modelio pasirinkimas nėra vienkartinis, o tęstinis procesas, atspindintis jūsų finansines aplinkybes, techninius įgūdžius ir rizikos toleranciją. Štai pagrindas jūsų sprendimų priėmimui.

Jūsų techninio įgūdžių lygio vertinimas

Būkite negailestingai sąžiningi dėl savo gebėjimo palaikyti skaitmeninį saugumą:

| Įgūdžių lygis | Saugojimo rekomendacija | Pagrindimas |

|---|---|---|

| Pradedantysis/Žemas lygis | Centralizuotas saugojimas (biržos) | Sąskaitos atkūrimas yra kritinis. Žmogaus klaidos kaina (sėklos praradimas) yra didesnė nei platformos gedimo rizika mažoms pozicijoms. |

| Vidutinis/Bėga | Programinis savarankiškas saugojimas (arba MPC) | Gali suprasti 2FA, įrenginių saugumą ir pagrindinį rakto valdymą, bet vis tiek gali pasinaudoti hibridinėmis atkūrimo funkcijomis. |

| Pažengęs/Ekspertas | Aparatinis savarankiškas saugojimas (arba Multi-Sig) | Turi discipliną ir žinias valdyti šifruotas atsargines kopijas, fizinį saugumą ir pažangias piniginių sąsajas. |

Jūsų pozicijos dydžio ir laiko horizonto vertinimas

Jūsų investicijos vertė ir trukmė yra svarbiausi kiekybiniai veiksniai saugojimo sprendime.

1. Mažos ar prekybos portfelių (karštų aktyvų)

- Apibrėžimas: Aktyvai, naudojami kasdieninei prekybai, trumpalaikei spekuliacijai ar mažiems pirkiniams. Šios lėšos yra „karštos“, nes turi būti lengvai prieinamos.

- Rekomenduojamas saugojimas: Centralizuota birža.

- Pagrindimas: Patogumas ir greitis nusveria vidutinę kontrpartijos riziką. Jei bendras praradimas yra mažesnis nei kelių mėnesių nuomos ekvivalentas, rizika dažnai toleruotina mainais už naudojimo paprastumą.

2. Vidutinės iki didelės pozicijos (šaltų aktyvų)

- Apibrėžimas: Investicijos, skirtos laikyti mėnesius ar metus (HODLing). Šios lėšos turėtų būti „šaltos“ (šaltojoje saugykloje).

- Rekomenduojamas saugojimas: Skirtas savarankiškas saugojimas (aparatinės piniginės).

- Pagrindimas: Rizika pasikliauti trečiąja šalimi laikant gyvenimo santaupas penkerius metus ar daugiau ženkliai nusveria riziką vartotojui kruopščiai saugoti aparatinį įrenginį ir sėklos frazę.

Praktinis patarimas: nedėkite visų raktų į vieną krepšį

Subrendęs kripto saugojimo požiūris yra diversifikacija. Retai išmintinga skirti 100 % turto vienai spektro vietai.

80/20 saugojimo taisyklė:

- 80 % šalta (savarankiškas saugojimas): Jūsų investicijos didžioji dalis — ilgalaikė, didelės vertės dalis — turėtų būti apsaugota absoliučiais savarankiško saugojimo metodais (aparatinės piniginės, MPC ar Multi-Sig). Tai apsaugo nuo katastrofiško centralizuoto gedimo.

- 20 % karšta (globojama): Mažesnė dalis, skirta momentinei prekybai ar greitam likvidumui, gali likti patikimoje centralizuotoje biržoje. Tai siūlo patogumą ne rizikuojant visu portfeli.

Šis subalansuotas požiūris užtikrina tiek savivaldymą, reikalingą finansiniam saugumui, tiek prieigą, reikalingą aktyviam rinkos dalyvavimui.

Išvada

Kripto saugojimo sprendimas atspindi jūsų asmeninę filosofiją dėl pasitikėjimo, kontrolės ir rizikos valdymo. Kriptovaliuta suteikia beprecedentę galimybę pašalinti priklausomybę nuo tradicinių vartų sargų, bet ta laisve ateina absoliuti atsakomybė.

Centralizuotas saugojimas siūlo patogumą ir institucinius saugos tinklus, bet paklusta kontrpartijos rizikai. Absoliutus savarankiškas saugojimas siūlo suverenitetą ir pranašesnį saugumą prieš institucinį gedimą, bet reikalauja kruopštaus disciplinos, kad išvengtų katastrofiškos žmogaus klaidos. Hibridiniai sprendimai, ypač MPC piniginės, sparčiai evoliucionuoja, siūlydami esminį vidurį, maišydami atkūrimo mechanizmus su decentralizuota kontrole.

Jūsų kelias saugojimo spektre turėtų būti dinamiškas. Kai jūsų portfelis auga, techniniai įgūdžiai gerėja, o supratimas apie įgimtas rizikas gilėja, jūsų turtas natūraliai turėtų persikelti link didesnės kontrolės ir savivaldymo. Saugojimo mechanikos įvaldymas yra pirmas ir gyvybiškai svarbus žingsnis siekiant tikros finansinės nepriklausomybės skaitmeniniame amžiuje.