Bitcoin’s ascent to significant valuation levels has created a psychological barrier for many potential investors. When the price of a single whole unit reaches tens of thousands of dollars, it can feel unattainable for the average individual. This perception often leads newcomers to believe they have missed the boat or that the asset is exclusively for the wealthy. However, this view stems from a fundamental misunderstanding of how the digital currency works.

Unlike physical assets or even traditional stocks which often trade in whole units, digital currencies are highly divisible. The system was designed from the inception to handle micro-transactions and fractional ownership. You do not need to purchase a whole unit to participate in the network. In fact, the vast majority of network participants own fractions of a coin rather than whole ones.

This divisibility allows for specific investment strategies that focus on gradual accumulation rather than large, lump-sum purchases. By understanding the denomination of the currency and the mechanics of accumulation, investors can build significant positions over time. This approach shifts the focus from the intimidating price of a whole coin to the accessible goal of accumulating smaller subunits.

The Mechanics of Divisibility

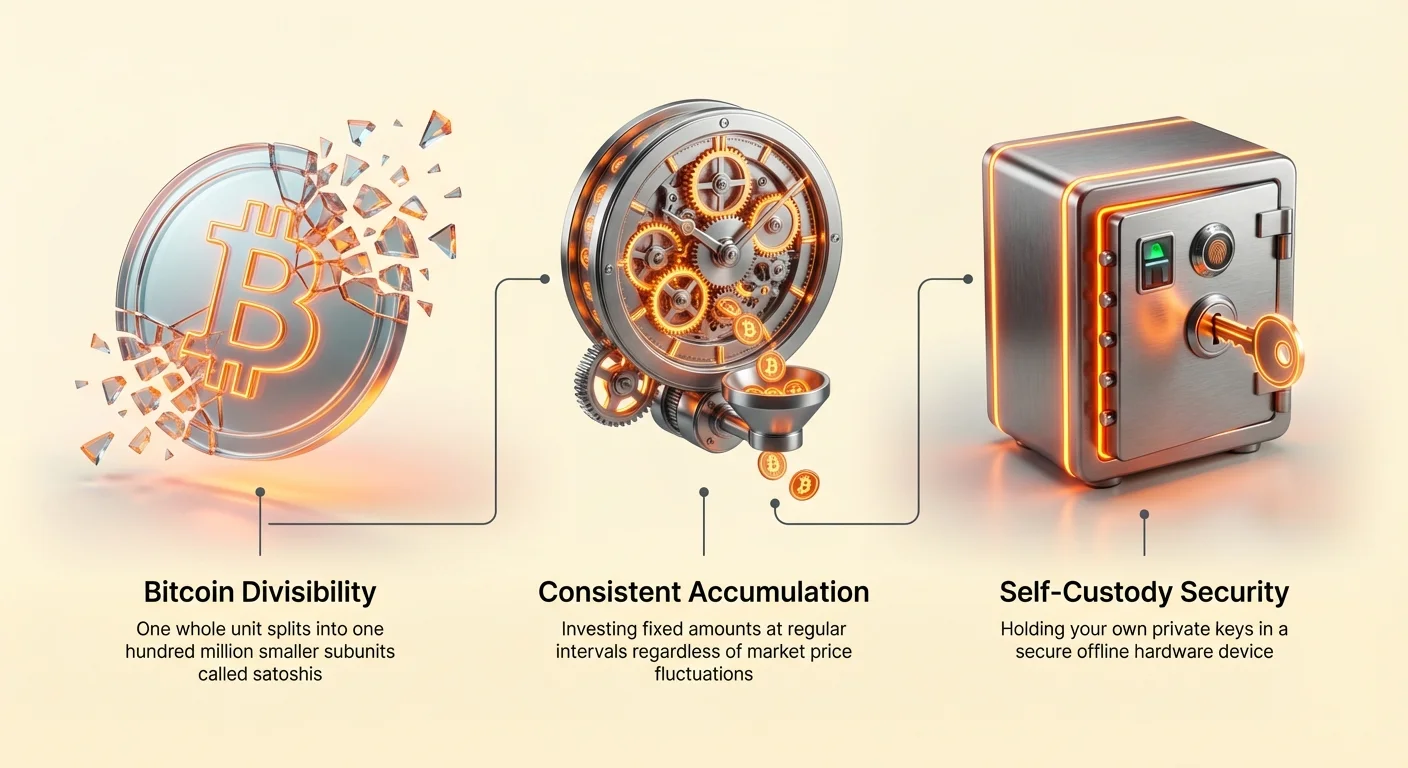

The architecture of Bitcoin allows for extreme precision in value transfer. A single bitcoin is not the base unit of the system; rather, it is a convention used for display. The protocol itself operates on a much smaller unit known as a "satoshi," named after the pseudonymous creator of the network. There are 100 million satoshis in a single bitcoin.

This relationship is similar to dollars and cents, but with much greater granularity. While a dollar is divisible into 100 cents, a bitcoin is divisible into 100,000,000 units. This means that even if the price of a whole bitcoin were to reach one million dollars, a single satoshi would still be worth a mere penny.

| Unit Name | Value in BTC | Value in Satoshis |

|---|---|---|

| Bitcoin | 1.00000000 | 100,000,000 |

| Bit (µBTC) | 0.00000100 | 100 |

| Satoshi | 0.00000001 | 1 |

Understanding this denomination is crucial for adopting the right mental model for accumulation. When you purchase $50 worth of the asset, you are not buying a "fragment" in a derogatory sense; you are purchasing potentially hundreds of thousands of satoshis. This shift in perspective is often referred to as "stacking sats."

Overcoming Psychological Unit Bias

Human psychology plays a significant role in financial decision-making. One specific cognitive quirk relevant to crypto markets is "unit bias." This is the predisposition to prefer whole units over fractional ones. People naturally derive more satisfaction from owning 1,000 units of an asset priced at $1 than owning 0.05 units of an asset priced at $20,000, even if the total value is identical.

This bias often leads inexperienced investors toward high-risk assets solely because they have a low price per coin. They might believe that a coin costing $0.01 has a better chance of doubling than a coin costing $50,000. This is a fallacy. The market capitalization and liquidity of the asset are far more important metrics than the unit price.

By denominating holdings in satoshis rather than whole bitcoins, investors can bypass this psychological hurdle. Instead of seeing a balance of 0.005 BTC, which feels small, an investor can view it as 500,000 satoshis. This framing aligns with the human desire for whole numbers and large quantities, making the accumulation process more satisfying and sustainable.

Implementing Dollar-Cost Averaging

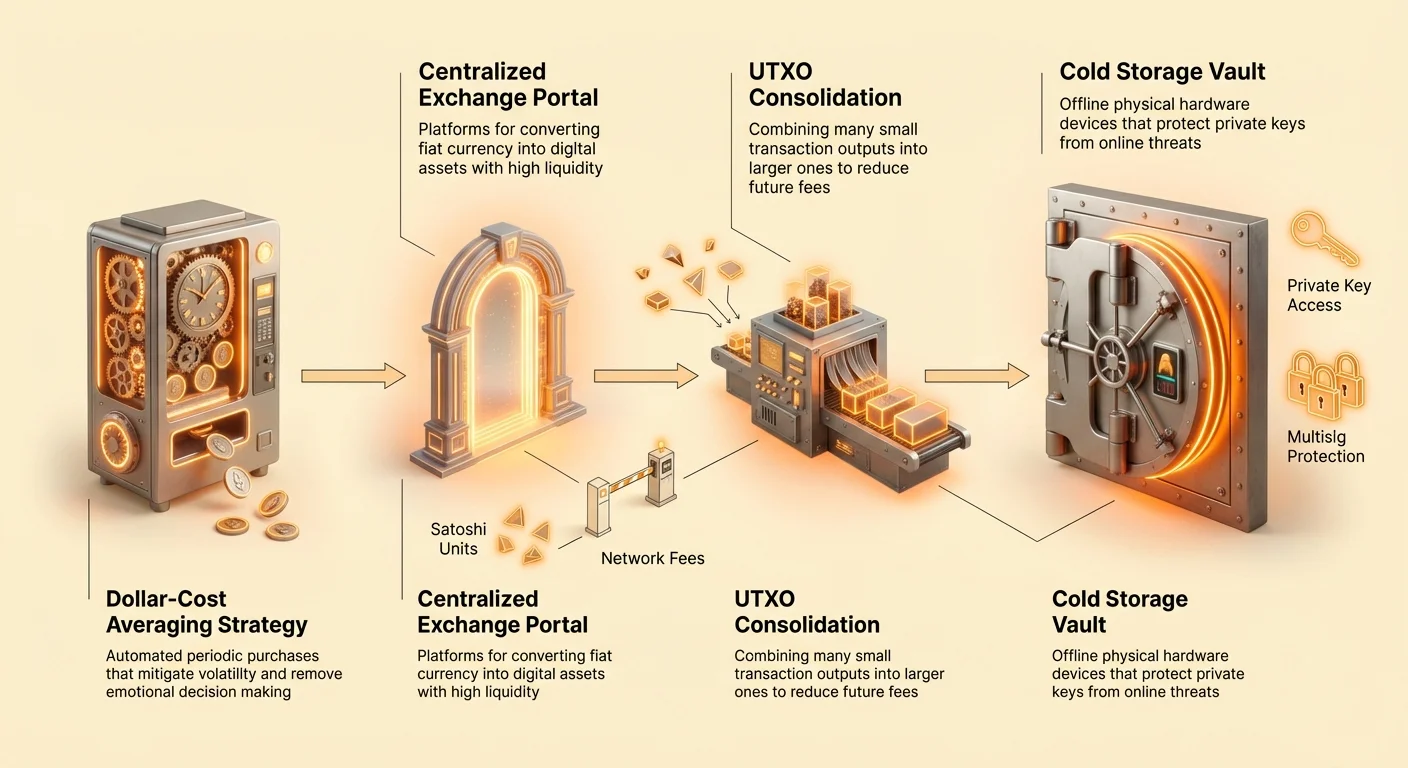

Dollar-Cost Averaging (DCA) is an investment strategy where an individual divides the total amount to be invested across periodic purchases. This is particularly effective for acquiring satoshis. instead of trying to time the market or waiting to save a large lump sum, an investor commits to buying a fixed dollar amount at regular intervals—weekly, bi-weekly, or monthly.

This strategy serves two primary purposes. First, it mitigates the impact of volatility. By buying regularly regardless of price, investors purchase more units when prices are low and fewer units when prices are high. Over time, this averages out the cost basis of the investment.

Second, it instills discipline. The emotional stress of watching price charts is removed. The goal becomes accumulation of units (sats) rather than monitoring the daily fiat value of the portfolio. Whether the market is up or down, the accumulator continues to increase their stack of satoshis. This consistent buying pressure, when adopted by many, creates a robust base of long-term holders.

Pirkimo ir kaupimo strategijos

Skaitmeninių turtų įsigijimo kelias smarkiai evoliucionavo, siūlydamas daugybę kaupimo vietų. Teisingos platformos pasirinkimas priklauso nuo patogumo, privatumo, mokesčių ir kontrolės pusiausvyros. DCA besidalijantiems minimizuoti trintį ir mokesčius yra svarbiausia ilgalaikinei sėkmei.

Centralizuotos biržos ir brokerinės bendrovės

Centralizuotos biržos (CEX) veikia kaip tarpininkai, panašiai kaip tradicinės akcijų brokerinės. Vartotojai sukuria paskyras, patvirtina savo tapatybę per Know Your Customer (KYC) reglamentus ir susieja bankinius metodus. Šios platformos paprastai siūlo didelę likvidumą, reiškiantį, kad lengva pirkti ar parduoti dideles sumas nekeičiant kainos.

Pradedantiesiems biržos siūlo pažįstamiausią vartotojo patirtį. Jos paprastai teikia custodinės pinigines, reiškiantį, kad birža laiko raktus prie fondų vartotojo vardu. Nors patogu pirkimui, fondų laikymas biržoje ilgalaikėje perspektyvoje įveda kontrpartijos riziką. Jei birža žlunga ar yra nulaužta, vartotojų fondai gali būti prarasti.

Naudojant biržą DCA, kritiška žiūrėti išėmimo mokesčius. Kai kurios biržos taiko didelius fiksuotus mokesčius perkelti fondus nuo platformos. Jei perkate mažas sumas dažnai, šie išėmimo mokesčiai gali ėsti jūsų sukauptą krūvą. Bendra strategija yra reguliariai pirkti biržoje, bet išimti į privačią piniginę tik kai balansas pasiekia tam tikrą slenkstį.

Peer-to-Peer ir decentralizuotos parinktys

Peer-to-Peer (P2P) platformos jungia pirkėjus tiesiogiai su pardavėjais. Šios rinkos gali siūlyti didesnį privatumą ir platesnį mokėjimo būdų įvairovę, įskaitant grynaisiais vietoje ar banko pervedimus. Kadangi sandoriai vyksta tiesiogiai tarp individų, P2P parinktys kartais apeina griežtus centralizuotų biržų tapatybės patvirtinimo reikalavimus.

Tačiau P2P prekyba dažnai kainuoja priemoką virš rinkos kainos ir reikalauja budrumo prieš sukčiavimus. Reputacijos sistemos yra esminės šiose aplinkose; pirkėjai turėtų ieškoti pardavėjų su stipria užbaigtų sandorių ir teigiamo atsiliepimo istorija.

Kaupikams, vertinantiems privatumą, pirkimas per P2P sumažina duomenų pėdsaką, susijusį su jų turiniu. Šis metodas dažnai lėtesnis ir mažiau patogus nei spustelėti „pirkti“ programėlėje, bet jis arčiau tinklo decentralizuotos etikos. Jis reikalauja iš vartotojo būti aktyvesniam su savo sandorio saugumu.

Mokesčiai ir kainos svarstymai

Kiekvienas pirkimo metodas patiria išlaidas, kurias reikia įtraukti į kaupimo strategiją. Šios išlaidos paprastai patenka į tris kategorijas: biržos mokesčius, tinklo mokesčius ir spread. Biržos mokesčiai taikomi paslaugos teikėjo už sandorio palengvinimą. Spread yra skirtumas tarp pirkimo ir pardavimo kainos; kai kurios „be mokesčių“ paslaugos slepia savo išlaidas čia.

Tinklo mokesčiai mokami kalnakariams už transakcijų apdorojimą blockchain. Kai perkate centralizuotoje biržoje, transakcija paprastai vyksta off-chain biržos vidiniame registre, vengiant tinklo mokesčių pirkimo metu. Tačiau kai galiausiai išimate savo satoshi į savo piniginę, bus patirtas tinklo mokestis.

Protingas kaupimas apima šių išlaidų optimizavimą. Pavyzdžiui, kasdieniniai pirkimai gali būti neefektyvūs, jei platforma taiko fiksuotą mokestį už transakciją. Dažnumo koregavimas į savaitinį ar mėnesinį gali sumažinti kapitalo procentą, prarastą mokesčiams. Panašiai tinklo užsikimšimo stebėjimas gali padėti laiku išėmimus, minimizuojant kasybos mokesčius.

Kaupimo techninė pusė: UTXO

Supratimas apie transakcijų struktūrą yra gyvybiškai svarbus visiems, kaupiantiems bitcoin ilgą laikotarpį. Tinklas naudoja modelį, vadinamą Unspent Transaction Output (UTXO). Ši koncepcija skiriasi nuo tradicinių bankų naudojamų sąskaitų pagrįstų modelių.

Kaip veikia UTXO

Kai gaunate transakciją, jūs ne tik didinate skaičių duomenų bazėje. Jūs gaunate diskrečią „dalią“ skaitmeninės valiutos, panašiai kaip gaunate fizinį grynųjų pinigų banknotą. Jei perkate 0,01 BTC dešimt kartų, jūsų piniginė nelaiko tik 0,1 BTC; ji laiko dešimt atskirų „banknotų“ ar UTXO, kurių kiekvienas vertas 0,01 BTC.

Kai vėliau nuspręsite išleisti ar perkelti savo 0,1 BTC, jūsų piniginė turi surinkti šiuos dešimt atskirų įvesties, kad sukurtų transakciją. Skaitmeniniame registre transakcijos dydis matuojamas duomenimis (baitais), o ne dolerio verte. Transakcija, sujungianti dešimt įvesties, užima ženkliai daugiau duomenų vietos nei transakcija, naudojanti vieną įvestį.

Dulkės kaina

DCA investuotojams UTXO modelis kelia specifinę problemą. Dažni maži išėmimai iš biržos į privačią piniginę sukuria daugybę mažų UTXO. Tai dažnai vadinama „dulkėmis“, jei sumos labai mažos.

Kai tinklo mokesčiai aukšti, išleisti šias mažas UTXO gali tapti nepakeliama. Pavyzdžiui, jei turite 10 dolerių vertės UTXO, bet tinklo mokestis įtraukti tą įvestį į transakciją yra 5 doleriai, jūs efektyviai prarandate 50 % vertės bandydami ją perkelti. Ekstremaliu užsikimšimu mokestis gali viršyti UTXO vertę, padarydamas jį neleidžiamu išleisti.

Konsolidavimo strategijos

Norėdami sumažinti UTXO pūtimąsi, kaupikiai turėtų atsargiai valdyti savo išėmimus. Užuot išėmę kiekvieną pirkimą iš karto, investuotojai gali leisti fondams kauptis biržoje, kol jie pasieks didesnę sumą, galbūt 0,01 BTC ar daugiau, prieš išimant. Tai sukuria vieną didesnį UTXO privačioje piniginėje, o ne daugybę mažų.

Alternatyviai, vartotojai gali atlikti „konsolidavimo“ transakcijas žemo tinklo aktyvumo periodais. Tai apima siuntimą viso savo balanso sau į naują adresą savo pačios piniginėje. Šis veiksmas paėmė visas mažas įvestis ir sujungia jas į vieną naują, didelį išėjimą. Tai darant, kai mokesčiai žemi, jūs paruošiate savo krūvą būsimam išleidimui be nerimo dėl aukštų duomenų išlaidų vėliau.

Laikymas: Nuosavybės pagrindas

Mantra „not your keys, not your coins“ yra centrinė kriptovaliutos filosofijos dalis. Sats kaupimas yra tik pusė mūšio; jų saugojimas yra kita pusė. Piniginė nėra monetų saugojimo įranga, o raktų tvarkytuvas. Ji saugo privačius raktus, leidžiančius jums autorizuoti transakcijas blockchain.

Programinės piniginės (karštos piniginės)

Programinės piniginės yra programėlės, veikiantys mobiliesiems įrenginiams ar darbalaukio kompiuteriams. Jos dažnai vadinamos „karštomis piniginėmis“, nes jos prijungtos prie interneto. Jos patogios mažoms sumoms ir kasdienėms išlaidoms. Jos leidžia greitai siųsti ir gauti, dažnai naudojant QR kodus adresų dalinimuisi.

Tačiau, kadangi jos egzistuoja bendro paskirties kompiuteriuose, jos pažeidžiamos kenkėjiškų programų ir interneto atakų. Kaupimo strategijai programinė piniginė yra puikus starto taškas ar laikinas staging plotas. Ji leidžia lengvai stebėti balansą ir greitai patikrinti gautas lėšas.

Rinkdamiesi programinę piniginę, savarankiškas saugojimas yra neprivalomas. Savarankiško saugojimo piniginė užtikrina, kad tik vartotojas turi privačius raktus ar atkūrimo frazę. Jei piniginės teikėjas dingsta, vartotojas gali tiesiog atkurdami savo fondus naudojant atkūrimo frazę kitame programiniame įrenginyje.

Aparatinės piniginės (šaltas saugojimas)

Ilgalaikiam kaupimui aparatinės piniginės yra aukso standartas. Tai fiziniai įrenginiai, dažnai primenantys USB atmintines, saugantys privačius raktus offline. Jos niekada tiesiogiai neprijungtos prie interneto, net kai įjungtos į kompiuterį. Kai reikia transakcijos, nepasirašyta transakcija siunčiama į įrenginį, pasirašoma viduje privačiu raktu, tada pasirašyta transakcija grąžinama kompiuteriui transliacijai.

Ši izoliacija apsaugo raktus nuo hakerių, klaviatūros sekimų ir ekrano fiksavimo kenkėjiškų programų. Kaupikui, stackinant satoshi metus, investicija į aparatinę piniginę yra maža draudimo premija jų turto saugumui. Ji veikia kaip asmeninis seifas, imunus prieš skaitmeninius vagystės vektorius, kamuojančius internetu prijungtus įrenginius.

Dalijamos ir multisig piniginės

Kai sukaupta krūva tampa reikšminga, vieno parašo piniginės gali tapti vieno gedimo tašku. Jei privatus raktas prarastas ar pavogtas, fondai dingsta. Multisig piniginės sprendžia tai reikalaujant kelių raktų transakcijos autorizavimui.

Bendra konfigūracija yra „2-of-3“ nustatymas. Generuojami trys raktus; vienas gali būti laikomas aparatinėje piniginėje, vienas telefone, vienas saugioje fizinėje vietoje ar pas patikimą šeimos narį. Norint perkelti fondus, du iš trijų raktų turi pasirašyti transakciją. Ši struktūra suteikia perteklinį saugumą. Jei vienas raktas prarastas, fondai vis tiek gali būti atkurti su likusiais dviem. Jei vienas raktas pavogtas, vagis negali pavogti fondų be antro rakto.

| Funkcija | Vieno parašo piniginė | Multisig piniginė |

|---|---|---|

| Nustatymas | Paprastas | Sudėtingas |

| Saugumas | Vidutinis | Aukštas |

| Atkūrimas | Rakto praradimo rizika | Pertekliniai raktūs |

Saugumo geriausios praktikos

Būti savo pačių banku reikalauja griežto laikymosi saugumo protokolų. Svarbiausias elementas yra privataus rakto atsarginė kopija, paprastai vaizduojama kaip 12–24 žodžių atkūrimo frazė. Ši frazė turi būti užrašyta ant fizinės laikmenos, pvz., popieriaus ar metalo, ir saugoma saugiai.

Niekada nesaugokite šios atkūrimo frazės skaitmeniniu būdu. Nedarykite jos nuotraukos, nesaugokite debesų pastabose ir nesiųskite el. paštu sau. Skaitmeninės kopijos pažeidžiamos hakinimo. Jei užpuolikas gauna prieigą prie jūsų debesų saugojimo ar el. pašto, jis gali ištuštinti jūsų piniginę akimirksniu.

Sargokitės phishing bandymų. Sukčiai dažnai kuria netikras svetaines ar siunčia el. laiškus, pozuodami kaip piniginių paramos komandas. Jie prašys jūsų atkūrimo frazės „patvirtinti“ ar „atrakinti“ jūsų paskyrą. Legitimi piniginių teikėjai niekada neprašys jūsų atkūrimo frazės. Tai pagrindinis raktas prie jūsų fondų, ir jos atskleidimas suteikia visišką kontrolę tam, kas ją turi.

Išvada

Sats kaupimo per dolerių kainos vidurkį strategija yra galingas būdas kurti turtą skaitmeninių turtų erdvėje. Ji apeina poreikį tobulam rinkos laikui ir išnaudoja valiutos ekstremalų dalomumą, padarydama investavimą prieinamą visiems. Koncentruodamiesi į „stacking sats“, o ne visų coin pirkimą, investuotojai gali įveikti psichologines kliūtis ir išlaikyti stabilų progresą nepriklausomai nuo rinkos kainų judėjimo.

Tačiau kaupimas efektyvus tik tada, kai susietas su stipriomis saugumo praktikomis. Supratimas apie transakcijų išėjimų ir mokesčių techninius niuansus užtikrina, kad sukauptas turtas lieka leidžiamas išleisti ir efektyvus. Fondų perkėlimas į savarankiško saugojimo pinigines, ypač aparatinės įrenginius ar multisig nustatymus, apsaugo investiciją nuo sisteminių rizikų ir vagysčių. Kaupimo kelionė yra disciplinos, švietimo ir asmeninės atsakomybės kelias.

Nuoseklus mažų sumų kaupimas, sujungtas su saugiu savarankišku saugojimu, kuria ilgalaikę finansinę suverenitetą ir apsaugo nuo rinkos volatilumo.