Kriptovaliutų rinkoje kapitalo srautų dinamikos supratimas yra būtinas kiekvienam investuotojui, analizuojančiam rinkos tendencijas. Likvidumo judėjimas tarp skirtingų turto tipų sukuria aiškius ciklus, kurie apibrėžia rinkos nuotaikas ir kainų veiksmą. Skirtingai nei tradicinėse akcijų rinkose, kur sektoriai gali judėti nepriklausomai, kripto rinka dažnai juda sinchronizuotai, bet nuosekliai išdėstytu būdu. Šis fenomenas pirmiausia pastebimas per Bitcoin ir alternatyvių kriptovaliutų, dažnai vadinamų altkoinais, santykį.

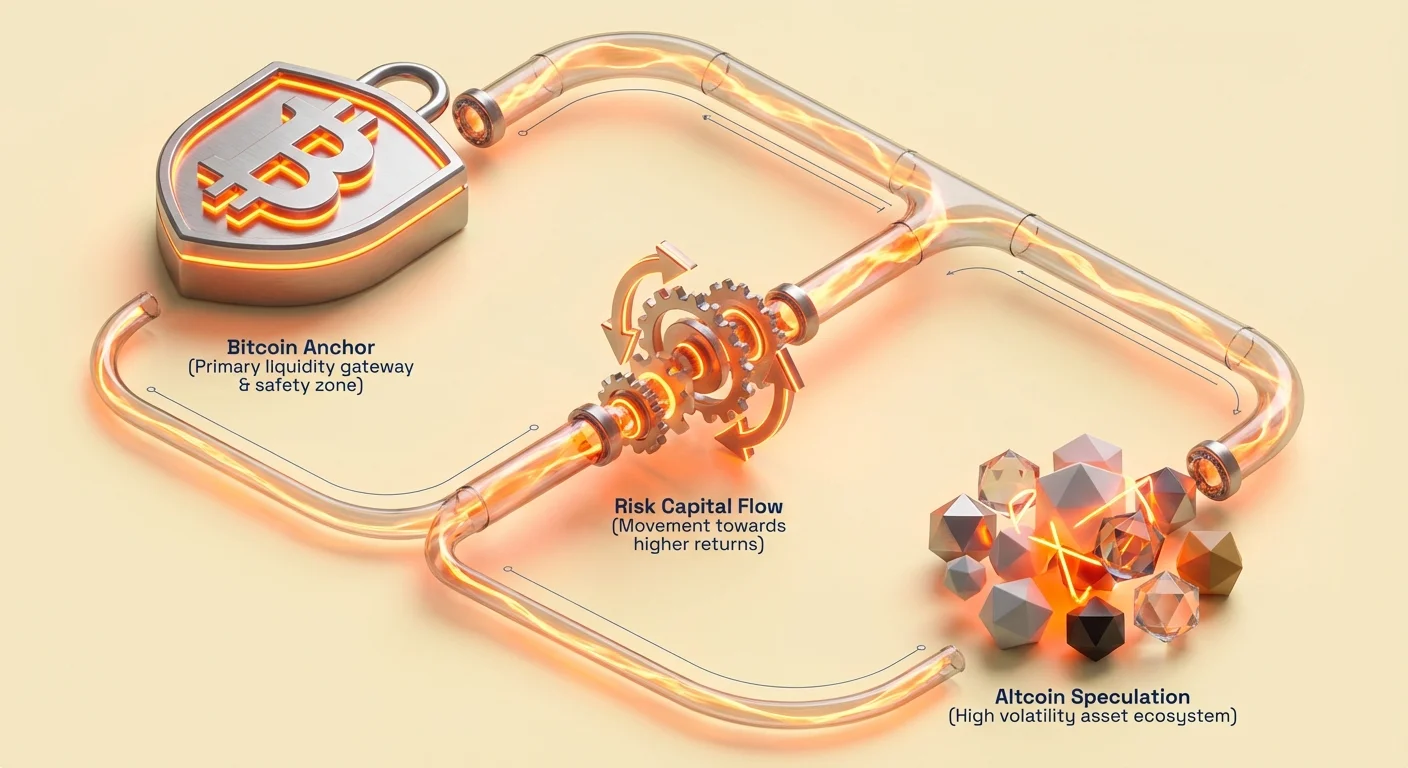

Šios dinamikos centre slypi likvidumo rotacijos koncepcija. Pinigai paprastai patenka į kriptovaliutų ekosistemą per pagrindinius vartus, pirmiausia Bitcoin, dėl jo prekės ženklo atpažįstamumo, didelio likvidumo ir suvokiamo saugumo palyginti su kitais skaitmeniniais turtais. Kai rinkos pasitikėjimas auga, šis kapitalas dažnai diversifikuojasi į didesnės rizikos turtus didesnių grąžų paieškoje. Galiausiai, kai rizikos nuotaikos pablogėja, kapitalas grįžta į Bitcoin ar stabilkoinų saugumą.

Rinkos kontrolės metrika

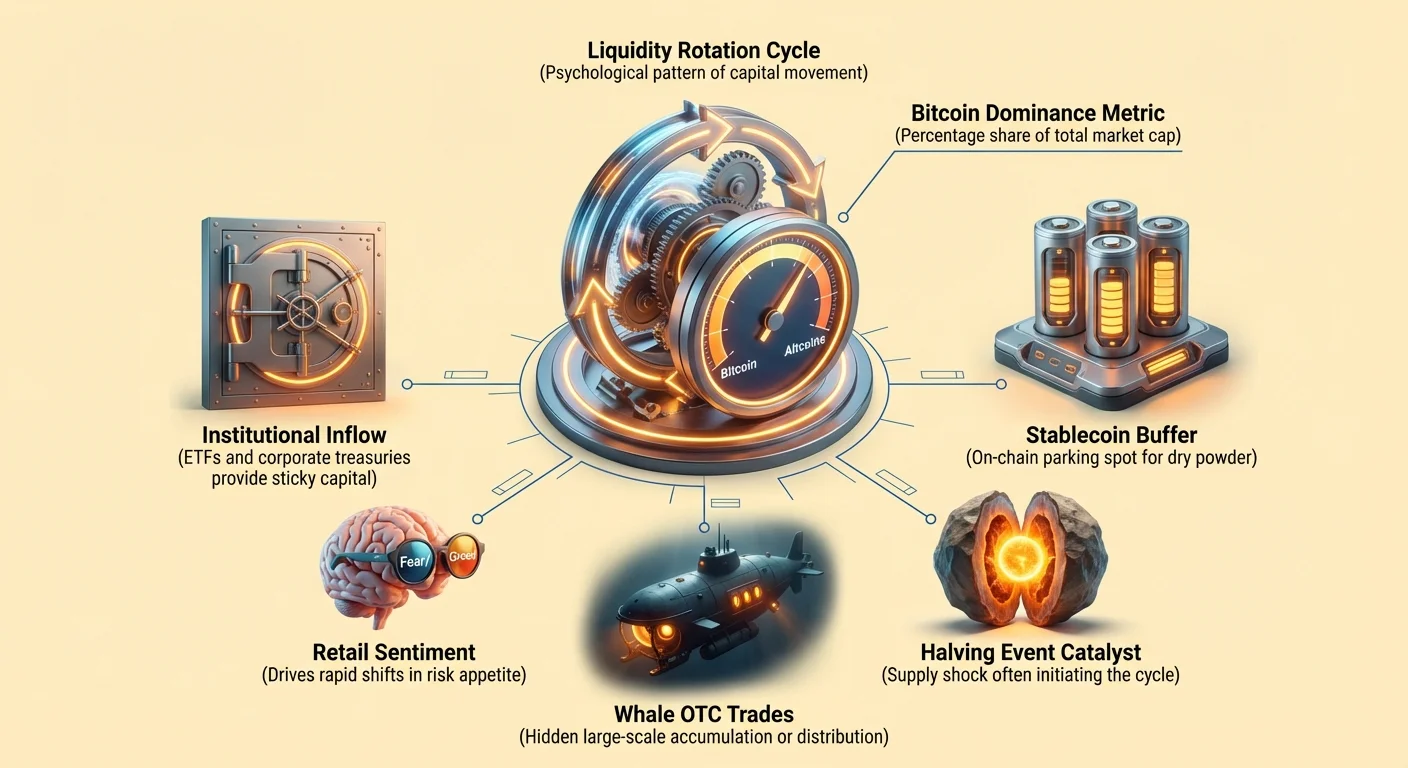

Bitcoin dominavimas yra viena iš svarbiausių metrikų, leidžiančių įvertinti kapitalo srautų būklę skaitmeninių turtų erdvėje. Ji matuoja Bitcoin sudaromos bendros kriptovaliutų rinkos kapitalizacijos procentinę dalį. Šis rodiklis suteikia makroskopinį Bitcoin stiprumo vaizdą palyginti su tūkstančiais kitų egzistuojančių turtų.

Dominavimo skaičiavimas

Bitcoin dominavimo skaičiavimo formulė yra paprasta, bet galinga. Ji apima Bitcoin rinkos kapitalizacijos dalijimą iš visų kriptovaliutų bendros rinkos kapitalizacijos. Gautas procentas suteikia rinkos koncentracijos momentinį vaizdą. Pavyzdžiui, jei Bitcoin rinkos kapitalizacija yra 500 mlrd. USD, o bendra kripto rinka įvertinta 1 trln. USD, dominavimas siekia 50 procentų.

Ši metrika svyruoja remiantis Bitcoin kainos veikimu palyginti su altkoinų agregatu. Svarbu pažymėti, kad dominavimas gali mažėti net jei Bitcoin kaina kyla, jei altkoinai kyla greičiau. Priešingai, dominavimas gali didėti rinkos kritimo metu, jei altkoinai praranda vertę greičiau nei Bitcoin.

Signalo interpretavimas

Bitcoin dominavimo tendencijos dažnai signalizuoja investuotojų nuotaikų pokyčius. Kylančios dominavimo tendencijos paprastai rodo „rizikos vengimo“ aplinką kripto sektoriuje. Šiais laikotarpiais investuotojai gali likviduoti rizikingas altkoinų pozicijas ir konsoliduoti lėšas į Bitcoin, laikydami jį saugesne vertės saugykla turbulentiniais laikais. Tai dažnai vyksta bulių rinkos pradžioje ar meškų rinkos dugne.

Priešingai, krentanti dominavimo tendencija dažnai rodo „rizikos prisiėmimo“ apetitą. Ši fazė rodo, kad investuotojai yra pasirengę prisiimti didesnę riziką, siekdami didesnių procentinių grąžų iš mažesnės kapitalizacijos turtų. Kai dominavimas ženkliai krenta, o bendra rinkos kapitalizacija kyla, tai dažnai yra „altsezonas“ fenomeno ženklas.

Bitcoin kaip kapitalo inkaras

Bitcoin atlieka unikalią rolę kaip skaitmeninės ekonomikos inkaras. Paleistas 2009 m., jis nustatė decentralizuotos valiutos etaloną ir išlieka plačiausiai pripažintas skaitmeninis turtas. Jo fiksuotas 21 mln. monetų kiekis ir decentralizuota architektūra pozicionuoja jį kitaip nei daugelis altkoinų, kurie gali turėti lankstų kiekį ar skirtingas valdymo struktūras.

Dėl savo ilgaamžiškumo ir likvidumo Bitcoin dažnai yra pirmasis naujų kapitalo srautų įėjimas į erdvę. Instituciniai investuotojai ir mažmeniniai naujokai paprastai įsigyja Bitcoin prieš tyrinėdami kitus turtus. Šis pradinis srautas didina Bitcoin kainą ir rinkos kapitalizaciją, dažnai sukeldamas dominavimo šuolį rinkos ciklo pradžioje.

Pagrindinių charakteristikų palyginimas dažnai lemia šiuos investicijų sprendimus:

| Savybė | Bitcoin | Altkoinai |

|---|---|---|

| Pagrindinis tikslas | Vertės saugykla / Skaitmeninė valiuta | DApps / DeFi / Valdymas / Nauda |

| Kiekio dinamika | Fiksuotas (21 mln.) | Įvairus (fiksuotas, infliacinis ar neribotas) |

| Rizikos profilis | Mažesnis nepastovumas (santykinai) | Didesnis nepastovumas |

Kai rinka subręsta, Bitcoin kaip „skaitmeninio aukso“ naratyvas stiprėja. Jis vis dažniau laikomas infliacijos apsauga ir ilgalaike vertės saugykla, išsiskiriančia nuo technologinių naudos žaidimų, dažnai siejamų su altkoinais kaip Ethereum ar Solana. Šis skirtumas yra lemiamas suprasti, kodėl kapitalas grįžta į Bitcoin neapibrėžtumo laikotarpiais.

Likvidumo ciklo fazės

Kapitalo rotacija paprastai seka nuspėjamu psichologiniu modeliu, kurį lemia pelno ėmimas ir rizikos tolerancija. Šis ciklas nepasikartoja tobulai, bet likvidumo judėjimo ritmas išlieka nuoseklus per istorinius rinkos epochas.

Bitcoin įėjimo fazė

Ciklas paprastai prasideda Bitcoin kainos šuoliu, dažnai kurstomu išorinių veiksnių, tokių kaip makroekonominiai pokyčiai ar vidinis halvingo įvykis. Kai Bitcoin kaina kyla, ji pritraukia žiniasklaidos dėmesį ir šviežią kapitalą. Šia fazę Bitcoin lenkia daugumą rinkos, o jo dominavimas linkęs kilti. Investuotojai orientuojasi į rinkos lyderį, siekdami užfiksuoti pradinį pagreitį, tuo pačiu minimizuodami nepagrįstų turtų poveikį.

Turto efektas ir dispersija

Kai Bitcoin pasiekia naują aukštumą ar įeina į konsolidacijos periodą, ankstyvi investuotojai dažnai atsiduria su dideliais neįrealizuotais pelnais. Tai sukuria „turto efektą“. Investuotojai pradeda ieškoti galimybių padauginti savo Bitcoin išreikštus pelnus. Kapitalas pradeda nutekėti iš Bitcoin į didelės kapitalizacijos altkoinus, kurie siūlo didesnį beta ir galimybę didesnėms grąžoms.

Altkoinų karštligė ir atsitraukimas

Kai likvidumas juda toliau žemyn rizikos kreive, jis teka į vidutinės ir mažos kapitalizacijos altkoinus. Ši stadija pasižymi greitu alternatyvių turtų kainų kilimu ir staigiu Bitcoin dominavimo kritimu. Tačiau ši fazė paprastai yra netvari. Galiausiai likvidumas išdžiūsta arba rinkos nerimas sugrįžta. Pelnas tada rotuojamas atgal į Bitcoin saugumui arba į stabilkoinus, kad būtų užfiksuota dolerio vertė, užbaigiant ciklą.

Institucinis poveikis kapitalo srautams

Kapitalo srautų panorama ženkliai pasikeitė institucinių žaidėjų įėjimu. Kripto pradiniuose metais rinkos judesius dominavo mažmeniniai prekiautojai. Šiandien tokios institucijos kaip viešosios korporacijos ir investicijų fondai vaidina masyvų vaidmenį, kaip pinigai juda, dažnai keisdamos istorinius dominavimo modelius.

Korporacijų iždai

Bitcoin korporacijų iždo koncepcija apima kompanijas, laikančias Bitcoin savo balansuose kaip rezervinį turtą. Įmonės kaip MicroStrategy ir Tesla priėmė šią strategiją infliacijos apsaugai nuo fiat ir holdingų diversifikavimui. Skirtingai nei mažmeniniai prekiautojai, kurie gali greitai apversdami turtus pelnui, korporacijos dažnai laiko ilgalaikiai.

Šis elgesys pašalina pasiūlą iš cirkuliuojančios rinkos, potencialiai mažindamas nepastovumą ir kuriantis aukštesnį Bitcoin dominavimo pagrindą. Kai korporacijos perka, jos paprastai nerotuoja pelnų į altkoinus. Jų mandatas paprastai specifinis Bitcoin dėl jo suvokiamo reguliavimo aiškumo ir vertės saugymo savybių. Šis institucinis „hodlingas“ sukuria kapitalo kriauklę, nedalyvaujančią tradiciniame rotacijos cikle.

ETF poveikis

Bitcoin biržos prekiaujamų fondų (ETF) patvirtinimas ir paleidimas atvėrė naują kapitalo kanalą. ETF leidžia tradiciniams investuotojams gauti prieigą prie Bitcoin kainos veikimo be privačių raktų ar piniginių valdymo. Šis kapitalo antplūdis yra griežtai susietas su Bitcoin.

Investuotojas, perkantis Bitcoin ETF, neįrengia kripto piniginės prekiauti decentralizuotose biržose. Jie negali lengvai iškeisti savo ETF akcijų į memų monetą ar valdymo žetoną. Todėl kapitalas, įeinantysis per ETF, yra „lipnus“ Bitcoin. Jis natūraliai neteka į altkoinų rinką taip, kaip vietinis kripto kapitalas, potencialiai atskirdamas tradicinę Bitcoin antplūdžių ir vėlesnių altkoinų ralio korelaciją.

Banginiai ir OTC prekybos dinamika

Stambūs investuotojai, žinomi kaip banginiai, veikia kitaip nei vidutinis mažmeninis dalyvis. Banginis apibrėžiamas kaip subjektas, laikantis reikšmingą kriptovaliutos kiekį, dažnai pakankamą, kad vienu sandoriu įtakotų rinkos kainas. Supratimas, kaip banginiai perkelia kapitalą, yra gyvybiškai svarbus analizuojant dominavimo tendencijas.

Nebiržinė (OTC) prekyba

Banginiai ir institucijos retai vykdo masinius pirkimo ar pardavimo užsakymus viešose biržų užsakymų knygose. Tai sukeltų „slippage“, keldamas kainą pirkimo metu arba žemindamas pardavimo metu, rezultate gaunant blogesnę vykdymo kainą. Užuot tai dariusios, jos naudoja nebiržinės (OTC) prekybos stalus.

OTC prekyba vyksta tiesiogiai tarp dviejų šalių, tarpininkaujant brokeriui. Šie sandoriai yra privatūs ir nedelsiant nepasirodo viešose užsakymų knygose. Dėl to masyvus kapitalo antplūdis per OTC gali nedelsiant nepaveikti matomos Bitcoin kainos ar dominavimo diagramos, kol monetos galiausiai persikels grandinėje arba viešoji nuomonė suspės prisivyti. Šis paslėptas kapitalo srauto sluoksnis prideda sudėtingumo dominavimo analizei, nes „protingi pinigai“ dažnai pozicionuoja save prieš platesnei rinkai aptinkant tendenciją.

Kaupimas ir platinimas

Banginiai dažnai kaupia metu rinkos nuosmukio, kai dominavimas aukštas, o kainos žemos. Jie sugeria likvidumą iš panikuojančių pardavėjų. Priešingai, bulių rinkos piko metu banginiai gali platinti savo turinį mažmeniniams investuotojams, kurie vaikosi ralį. Stebint grandininius duomenis dėl banginių piniginių judesių galima gauti ankstyvus įspėjimo ženklus apie kapitalo rotaciją ar artėjančią volatilumą, kurio standartinės kainų diagramos gali nepraleisti.

Stabilkoinai: likvidumo buferis

Stabilkoinų kilimas fundamentaliai pakeitė kripto rinkos ciklo mechaniką. Ankstesniuose cikluose pozicijos išėjimas dažnai reiškė kripto pardavimą už fiat valiutą ir išėmimą į banko sąskaitą. Šis procesas buvo lėtas ir visiškai pašalindavo likvidumą iš kripto ekosistemos.

Nauja kapitalo stovėjimo vieta

Stabilkoinai, susieti su turtais kaip JAV doleris, leidžia investuotojams „išgryninti“ be blockchain aplinkos palikimo. Kai investuotojai parduoda Bitcoin ar altkoinus, jie dažnai pereina į stabilkoinus kaip USDT ar USDC, siekdami išsaugoti kapitalą laukdami kitos galimybės.

Šis likvidumas lieka ant grandinės, pasiruošęs bet kada būti įdarbintas į Bitcoin ar altkoinus. Aukštos stabilkoinų balansai biržose ar išmaniuosiuose kontraktoose gali reprezentuoti „sausą miltelius“ – kapitalą, laukiantį šalikelėje. Ši dinamika pagreitina pinigų greitį ekosistemoje, nes lėšos gali akimirksniu rotuoti tarp Bitcoin, stabilkoinų ir altkoinų, sutrumpindamos rinkos ciklų trukmę.

Nepastovumas ir rizikos valdymas

Bitcoin ir altkoinų nepastovumo profilių palyginimas paaiškina, kodėl kapitalas teka taip, kaip teka. Bitcoin, nors nepastovus palyginti su tradiciniais turtais kaip auksas ar nekilnojamasis turtas, istoriniu požiūriu rodė mažesnį nepastovumą nei dauguma altkoinų.

Rizikos/grąžos kompromisas

Altkoinai paprastai turi mažesnį likvidumą ir mažesnę rinkos kapitalizaciją, todėl yra jautresni didesniems kainų svyravimams. Bulių tendencijų metu šis didelis beta leidžia jiems ženkliai lenkti Bitcoin. Tačiau meškų tendencijų metu jie linkę kristi daug stipriau.

Riziką valdantys investuotojai dažnai naudoja Bitcoin kaip bazinį portfelio paskirstymą. Jie gali naudoti strategiją kaip dolerio kainos vidurkio (DCA) Bitcoin pozicijos kaupimui laikui bėgant. Kai jie nusprendžia įeiti į altkoinų rinką, tai dažnai yra apskaičiuotas žingsnis alfa užfiksavimui, su ketinimu galiausiai rotuoti tuos pelnus į Bitcoin santykinį stabilumą.

Šis elgesys sustiprina dominavimo ciklą:

- Pasitikėjimas Bitcoin stiprėja (Dominavimas kyla).

- Rizikos apetitas auga (Dominavimas krenta, altkoinai kyla).

- Grįžta baimė ar pelnai imami (Dominavimas kyla, altkoinai krenta).

Rinkos ciklai ir halvingas

Visas kapitalo srautų mechanizmas stipriai paveiktas Bitcoin ketverių metų halvingo ciklo. Halvingas yra iš anksto užprogramuotas įvykis, mažinantis naujo bloko kasybos atlygį 50 procentų, efektyviai perpjaunantis naują Bitcoin pasiūlą per pusę.

Istoriniu požiūriu halvingas veikė kaip katalizatorius visai kripto rinkai. Pasiūlos šokas dažnai sukelia kainos kilimą Bitcoin pirmiausia. Kai trūkumo naratyvas įsitvirtina, „skaitmeninio aukso“ tezė sustiprėja. Tai paprastai inicijuoja anksčiau aprašytą kapitalo srautų ciklą.

Naujos pasiūlos sumažėjimas reiškia, kad net jei paklausa pastovi, kaina teoriškai turėtų kilti. Jei paklausa didėja dėl žiniasklaidos dėmesio ir FOMO (Baimė Praleisti), kainos judesiai gali būti dramatiški. Šis pirminis impulsas iš Bitcoin galiausiai tempia likusią rinkos dalį aukštyn, nes kylančios bangos kelia visas valtis.

Bitcoin prieš auksą: makro perspektyva

Norint suprasti kapitalo srautą į Bitcoin iš išorinio pasaulio, reikia palyginti jį su auksu. Abu turtai reklamuojami kaip vertės saugyklos ir infliacijos apsaugos. Tačiau jų charakteristikos pritraukia skirtingus kapitalo tipus.

Auksas yra sunkus, sunku transportuoti, reikalauja fizinės saugojimo ar patikimų saugotojų. Tai gynybinis turtas su kelių tūkstantmečių istorija. Bitcoin, dažnai vadinamas skaitmeniniu auksu, yra itin nešiojamas, dalus, ir patikrinamas blockchain. Jis traukia demografiją, ieškančią didelės augimo vertės saugyklos.

| Charakteristika | Bitcoin | Auksas |

|---|---|---|

| Patikrinamumas | Matematinis (Blockchain) | Fizinis / Tyrimas reikalingas |

| Nešiojamumas | Aukštas (Globalus, Skaitmeninis) | Žemas (Sunkus, Fizinis) |

| Trūkumas | Absoliutus (21 mln.) | Santykinis (Kasyba tęsiasi) |

Kai kapitalas teka iš tradicinės finansų į kripto, jis dažnai traktuoja Bitcoin kaip modernią aukso alternatyvą. Ši makro paskirstymo perspektyva traktuoja Bitcoin kaip atskirą turto klasę, atskirtą nuo daugelio altkoinų „technologinių akcijų“ elgesio. Šis skirtumas dar labiau sustiprina Bitcoin rolę kaip pagrindinį kapitalo srautų įėjimo ir išėjimo tašką.

Išvada

Kapitalo srautų dinamika tarp Bitcoin ir altkoinų sudaro ritmišką kriptovaliutų rinkos širdies dūžį. Analizuodami Bitcoin dominavimą, investuotojai gauna įžvalgą apie vyraujančias rizikos nuotaikas, ar kapitalas ieško rinkos lyderio saugumo, ar spekuliatyvių turtų potencialių grąžų. Šis dominavimo ciklas kurstomas sudėtingo mažmeninės psichologijos, institucinės akumuliacijos ir makroekonominių veiksnių sąveikos.

Kai ekosistema evoliucionuoja su ETF įvedimu, korporacijų iždomis ir sudėtinga OTC prekyba, praeities modeliai gali keistis. Institucinis kapitalas linkęs būti lipnesnis ir labiau orientuotas į Bitcoin, potencialiai keisdamas būsimų „altsezonų“ intensyvumą. Tačiau likvidumo rotacijos koncepcija – nuo įsitvirtinusio saugumo prie rizikingesnės spekuliacijos ir atgal – išlieka rinkos elgesio kampuoju akmeniu.

Sėkmingas kripto rinkų navigavimas remiasi pinigų srautų ciklų atpažinimu, judančių nuo Bitcoin stabilumo prie altkoinų nepastovumo ir atgal.