The landscape of digital asset acquisition has evolved significantly since the inception of blockchain technology. While the underlying networks operate globally on decentralized protocols, the access points for individuals often depend on local infrastructure and banking regulations. Investors and users must navigate a variety of platforms to find the most efficient route for buying, selling, and trading cryptocurrencies. These pathways range from centralized corporate entities to direct peer-to-peer interactions that bypass traditional financial intermediaries.

Understanding the distinctions between these access points is crucial for anyone looking to participate in the digital economy. Each method offers a different balance of convenience, privacy, fee structures, and control over assets. For some, a regulated exchange connected to a local bank account offers the smoothest experience. For others, particularly in regions with limited banking infrastructure, peer-to-peer marketplaces provide essential liquidity.

The choice of platform impacts not only the cost of acquisition but also the security of funds. Users must weigh the benefits of high liquidity and customer support against the risks of third-party custody. Simultaneously, the rise of decentralized protocols has introduced automated ways to swap assets without any human intermediary. By comprehending these diverse mechanisms, participants can tailor their approach to suit their specific financial needs and geographical constraints.

The Role of Centralized Platforms

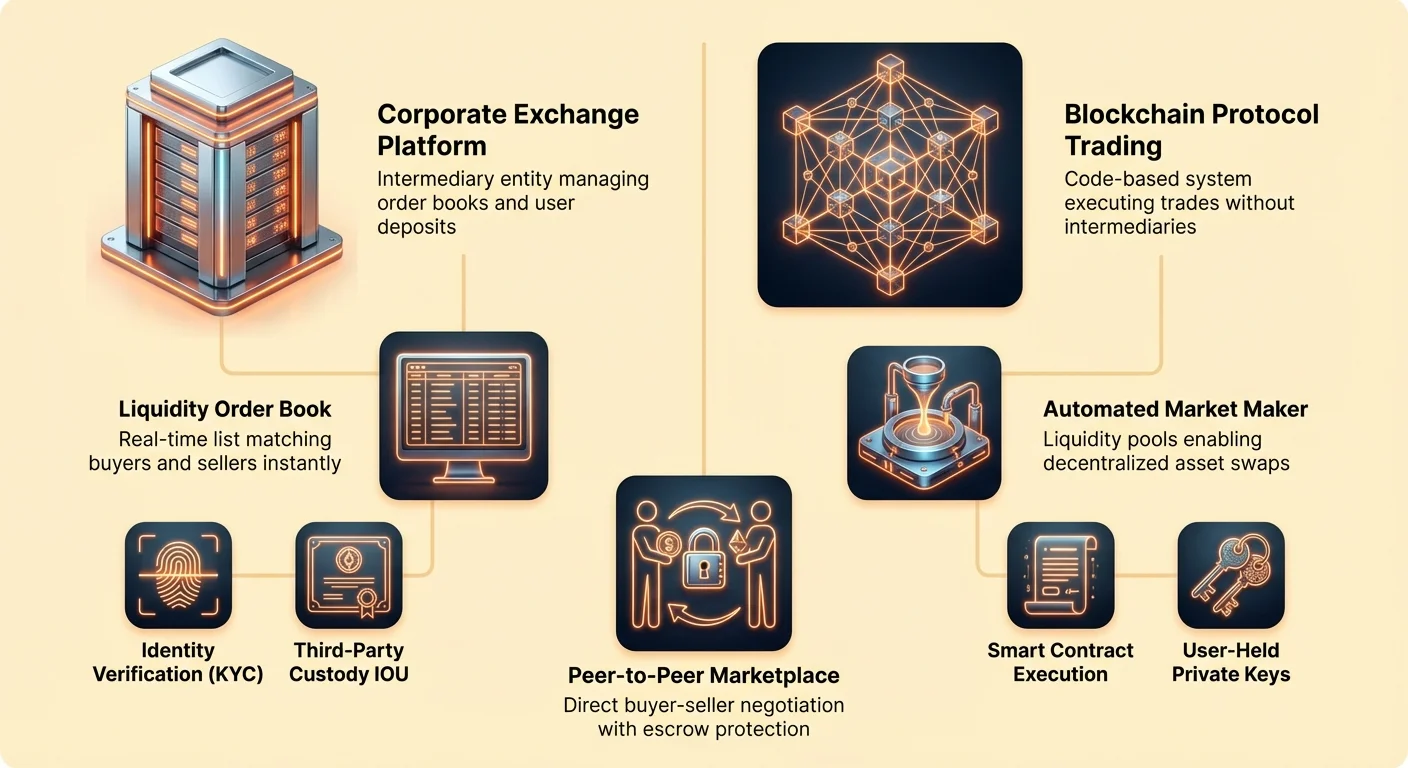

Centralized exchanges (CEXs) represent the most common entry point for new market participants. These platforms function as intermediaries, matching buyers with sellers within a closed system. They operate similarly to traditional stock brokerages or banks. The exchange maintains an order book, which is a real-time list of buy and sell orders for various assets. When a user places a request to buy Bitcoin, the exchange’s engine finds a corresponding seller to complete the transaction.

This model offers high liquidity, meaning users can typically buy or sell large amounts of an asset without causing significant price shifts. Because the platform aggregates orders from thousands or millions of users, trades execute almost instantly at predictable market rates. These entities often provide fiat on-ramps, allowing users to deposit government-issued currency via bank transfers or credit cards.

However, this convenience comes with a trade-off regarding control. When funds are deposited onto a centralized platform, the user effectively hands over custody to the company. The user does not hold the private keys to those assets. Instead, they hold an IOU from the exchange. This structure requires users to trust that the platform remains solvent and secure against external threats.

Decentralized Exchange Protocols

In contrast to the corporate structure of centralized platforms, decentralized exchanges (DEXs) operate without a central authority. These platforms run on code, utilizing smart contracts to facilitate trading directly between users. There is no company ensuring the trade happens; rather, the blockchain protocol itself executes the transaction. This aligns with the core ethos of cryptocurrency, promoting disintermediation and user sovereignty.

DEXs do not take custody of user funds. Instead, users connect their personal digital wallets directly to the protocol. When a trade occurs, assets move from the user's wallet to the smart contract and back, ensuring the user retains control of their private keys throughout the process. This model eliminates the risk of an exchange freezing accounts or blocking withdrawals, as the protocol operates permissionlessly.

Liquidity on these platforms is often sourced from users themselves. Through a mechanism known as an Automated Market Maker (AMM), individuals deposit pairs of assets into liquidity pools. Traders then swap against these pools rather than matching with a specific counterparty. While this innovation has solved early liquidity issues for DEXs, it introduces different fee structures and technical complexities compared to centralized alternatives.

Peer-to-Peer Trading Dynamics

Peer-to-peer (P2P) exchanges offer a distinct alternative by connecting buyers and sellers directly. Unlike a standard exchange that uses an order book to match anonymous orders, P2P platforms function more like a marketplace or classifieds listing. Users post offers stating the amount of cryptocurrency they wish to buy or sell and the specific terms of the deal.

This method provides exceptional flexibility regarding payment methods. Since the trade happens between two individuals, they can agree to settle the fiat portion of the transaction using almost any medium. This includes bank transfers, cash in person, digital payment apps, or even gift cards. This flexibility makes P2P trading vital in regions where banking support for crypto is restricted or nonexistent.

To mitigate the risk of one party failing to honor the deal, P2P platforms utilize escrow services. When a trade is initiated, the seller’s cryptocurrency is temporarily locked in a secure account held by the platform. The assets are only released to the buyer once the seller confirms receipt of the payment. This system allows strangers to trade with a higher degree of confidence, reducing the potential for fraud.

Rinkos likvidumo mechanizmai

Likvidumas yra pagrindinė koncepcija, diktuojanti bet kokios biržos efektyvumą. Ji reiškia lengvumą, kuriuo išteklius galima konvertuoti į grynus ar kitą išteklių be kainos poveikio. Labai likvidžioje rinkoje yra daug dalyvių, pasiruošusių pirkti ir parduoti. Tai lemia siaurus spredus, kurie yra skirtumas tarp aukščiausios kainos, kurią pirkėjas nori mokėti, ir žemiausios kainos, kurią pardavėjas nori priimti.

Bitcoin paprastai turi aukščiausią likvidumą tarp kriptovaliutų dėl savo masinio dalyvių tinklo ir prekybos apimčių. Tačiau likvidumas labai skiriasi tarp skirtingų platformų. Didelė centralizuota birža gali turėti milijardus dolerių kasdienio apyvartos, užtikrindama, kad vartotojas, perkant 1000 USD vertės Bitcoin, gaus globalią rinkos kainą. Priešingai, maža P2P rinka gali turėti mažiau pardavėjų, vedančią prie kainų skirtumų ar premijų.

Rinkos dalyviai skirstomi į dvi roles: kūrėjai ir vykdytojai. Kūrėjai yra tie, kurie pateikia ribinius užsakymus, kurie neužpildomi iš karto. Jie prideda likvidumą prie užsakymų knygos, nurodydami konkrečią kainą, už kurią yra pasiruošę laukti. Vykdytojai priima esamus užsakymus knygoje, paprastai per rinkos užsakymus. Vykdytojai pašalina likvidumą iš biržos. Dėl to daugelis platformų skatina kūrėjus mažesnėmis prekybos mokesčių, o vykdytojams taiko šiek tiek aukštesnes kainas.

Finansiniai tiltai ir mokėjimo kortelės

Kadangi biržos palengvina skaitmeninių išteklių įsigijimą, jų išleidimas tradicinėje ekonomikoje dažnai reikalauja tilto. Bitcoin debetinės kortelės ir kripto susietos mokėjimo kortelės tarnauja šiam tikslui. Šie finansiniai įrankiai leidžia vartotojams išleisti savo kriptovaliutų turinį bet kuriame prekeivyje, priimančiame pagrindinius kreditinių kortelių tinklus kaip Visa ar Mastercard. Jos efektyviai konvertuoja skaitmeninius išteklius į fiat valiutą pardavimo taške.

Šios kortelės veikia dviem pagrindiniais būdais. Kai kurios veikia kaip išankstinio mokėjimo kortelės, kur vartotojas turi rankiniu būdu konvertuoti kripto į fiat ir įkrauti balansą ant kortelės prieš naudojimą. Kitos siūlo auto-konversijos funkcijas. Auto-konversijos modelyje vartotojas laiko savo balansą kriptovaliutoje. Kai atliekamas pirkimas, tikslus reikalingas kiekis akimirksniu parduodamas už fiat, kad atsiskaitytų su prekeiviu.

Ši integracija suteikia naudingumo skaitmeniniams ištekliams už spekuliatyvią prekybą. Ji leidžia sklandžiai pirkti kasdienius daiktus, nuo maisto prekių iki kuro, naudojant blokų grandinės pagrįstą turtą. Tačiau vartotojai turi būti sąmoningi mokesčių pasekmių. Daugelyje jurisdikcijų kiekviena kripto kortelės brūkštelėjimas, vedantis prie išteklių pardavimo, laikomas apmokestinamais įvykiais, potencialiai komplikuočiant finansinę ataskaitą.

| Funkcija | Išankstinio mokėjimo kripto kortelė | Auto-konversijos kortelė |

|---|---|---|

| Finansavimas | Reikalingas rankinis įkrovimas | Susieta su kripto pinigine |

| Konversija | Įvyksta prieš pirkimą | Įvyksta pardavimo taške |

| Lankstumas | Fiksuotas fiat balansas | Išleisti kripto tiesiogiai |

Transaction Fees and Network Costs

Every interaction with a blockchain network incurs a cost. These network fees are separate from the trading fees charged by exchanges. Network fees are paid to the miners or validators who process transactions and secure the blockchain. They serve as an incentive for these participants to include a user's transaction in the next block of data added to the chain.

The cost of these fees is determined by supply and demand for block space. When a network is congested with many users trying to transact simultaneously, fees rise as users bid against each other to get their transactions processed quickly. Conversely, during periods of low activity, fees can be negligible. This dynamic is particularly visible on networks like Ethereum, where gas fees can fluctuate wildly based on network usage.

Users often have the ability to customize these fees in self-custodial wallets. By opting to pay a higher fee, a user can prioritize their transaction for faster confirmation. If speed is not a priority, setting a lower fee can save money, though it risks the transaction taking longer to confirm. Centralized exchanges, however, often charge a flat withdrawal fee that averages out these network costs, providing less flexibility but more predictability.

Understanding Addresses and Transfers

Sending and receiving digital assets requires precise knowledge of public addresses. A crypto address acts similarly to a bank account number or an email address for the blockchain. It is a string of alphanumeric characters derived from the user's public key. Because blockchain transactions are irreversible, accuracy when inputting this address is paramount. Sending funds to the wrong string of characters usually results in permanent loss.

To simplify this process, modern wallets and exchanges utilize QR codes. Scanning a recipient's QR code eliminates the risk of typographical errors associated with manual entry. Additionally, shareable links are emerging as a user-friendly alternative for specific assets. These allow a sender to generate a URL that, when clicked by the recipient, facilitates the transfer without the sender needing to know the recipient's complex alphanumeric address beforehand.

When moving funds from an exchange to a personal wallet, users engage in a withdrawal process. This moves the asset from the exchange's omnibus wallet (where they hold funds for many users) to the user's specific address. This on-chain transaction incurs network fees and is subject to the security protocols of the exchange, which may include confirmation delays or identity verification steps.

Identity Verification Standards

Regulated exchanges are bound by strict compliance laws designed to prevent financial crimes. Know Your Customer (KYC) and Anti-Money Laundering (AML) regulations require these platforms to verify the identity of their users. This process typically involves submitting government-issued identification, such as a passport or driver’s license, and sometimes proof of address.

This verification creates a digital footprint linking a user's real-world identity to their on-chain activity. For many investors, this is an acceptable trade-off for the security and legal protections offered by regulated entities. It ensures that the exchange operates within the law and can offer recourse in certain dispute scenarios.

However, this requirement creates barriers for the unbanked or those lacking formal documentation. It also raises privacy concerns for individuals who prefer to keep their financial activities discreet. P2P platforms and DEXs often offer alternative routes that may require less stringent verification, though they place more responsibility on the user to ensure the legitimacy of their counterparties and the security of their own data.

The Philosophy of Custody

The concept of custody is central to the ethos of cryptocurrency. "Not your keys, not your coins" is a prevalent maxim that highlights the risks of leaving assets on centralized platforms. When funds are stored on an exchange, the user relies on that third party's security measures. If the exchange is hacked, goes bankrupt, or faces regulatory seizure, the user's funds may be lost or frozen.

Self-custody involves holding assets in a private wallet where the user controls the private keys. This grants the user absolute sovereignty over their funds. Transactions cannot be censored, and accounts cannot be frozen by any external authority. However, this freedom comes with absolute responsibility. If a user loses their private keys or recovery phrase, there is no customer support line to restore access; the funds are lost forever.

Wallets come in various forms to suit different needs. Hardware wallets, or cold storage, act as physical vaults that keep private keys offline, offering the highest security against remote hacks. Software wallets, or hot wallets, reside on mobile devices or desktops, providing convenience for frequent trading and spending but requiring vigilant digital hygiene to prevent unauthorized access.

Globali prekyba prieš vietinę prekybą

Kriptovaliutų rinka veikia 24 valandas per parą, 7 dienas per savaitę, ignoruodama nacionalines sienas. Tačiau išteklių įsigijimo patirtis skiriasi vietiškai. Kai kuriuose regionuose vartotojai gali lengvai susieti banko sąskaitą su pagrindine birža ir pirkti išteklius akimirksniu. Kitose srityse bankų apribojimai užkerta kelią tiesioginiams pervedimams į kripto įmones.

Šis neatitikimas skatina vietinių ir P2P biržų populiarumą. Šios platformos prisitaiko prie konkrečių regiono mokėjimo įpročių. Pavyzdžiui, regionuose, kur dominuoja grynasis, P2P sandoriai, palengvinti vietinių agentų ar asmeniškų susitikimų, suteikia pagrindinį įėjimo kelią. Regionuose su stipriomis mobiliojo pinigų ekosistemomis sandoriai dažnai atsiskaitomi per SMS pagrįstus mokėjimo tinklus.

Bitcoin bankomatai taip pat fiziškai užpildo šį tarpą. Šie kioskai leidžia vartotojams įkišti grynus ir gauti Bitcoin tiesiogiai į skaitmeninę piniginę. Nors jos dažnai taiko aukštesnius mokesčius palyginti su internetinėmis biržomis, jos siūlo momentinę prieigą be banko sąskaitų ar ilgų registracijos procesų poreikio. Ši fizinė infrastruktūra yra esminė skaitmeniniams ištekliams pristatyti nebankiniam gyventojų skaičiui.

Volatilumui ir stabilkoinams naršymas

Kriptovaliutos žinomos dėl savo kainos volatilumui. Vertės gali smarkiai svyruoti trumpais laikotarpiais, suteikdamos tiek galimybių, tiek rizikų prekiautojams. Norėdami tai valdyti, daugelis vartotojų naudoja stabilkoinus. Tai skaitmeniniai ištekliai, susieti su stabilios fiat valiutos verte, paprastai JAV doleriu.

Stabilkoinai leidžia prekiautojams išeiti iš volatilios pozicijos nepaliekant kriptovaliutų ekosistemos. Užuot pardavus Bitcoin už fiat ir išsiėmus į banką – procesas, kuris gali užtrukti dienas ir patirti mokesčius – prekiautojas gali akimirksniu iškeisti Bitcoin į stabilkoiną kaip USDT ar USDC. Tai išlaiko kapitalą skaitmeniniame formate, pasiruošusį vėl panaudoti, kai rinkos sąlygos pasikeis.

Šis mechanizmas ypač naudingas DEX, kur fiat išėmimai neįmanomi. Stabilkoinai tarnauja kaip kotiravimo valiuta daugumai prekybos porų, leidžiant decentralizuotiems prekiautojams matuoti pelną ir nuostolius stabiliais terminais. Jie taip pat palengvina efektyvų vertės perkėlimą tarp biržų, nes stabilkoino perkėlimas dažnai greitesnis ir pigesnis nei fiat per bankų sistemą.

Pažangūs prekybos mechanizmai

Už paprasto pirkimo ir pardavimo ribų kripto ekosistema siūlo sudėtingus prekybos instrumentus. Futurių ir opcijų rinkos leidžia prekiautojams spekuliuoti ateities išteklių kainomis be pagrindinių monetų nuosavybės. Šie dariniai gali būti naudojami rizikai padengti ar potencialiems grąžoms sustiprinti per svertą.

Svertas leidžia prekiautojui kontroliuoti didelę poziciją su santykinai mažu kapitalo kiekiu. Pavyzdžiui, su 10x svertu prekiautojas gali atidaryti 10 000 USD vertės poziciją naudojant tik 1000 USD savo lėšų. Nors tai sustiprina pelną, jei rinka juda palankiai, tai taip pat sustiprina nuostolius. Jei rinka juda prieš poziciją, prekiautojas rizikuoja likvidavimu, kur birža automatiškai uždaro sandorį ir konfiskuoja užstatą nuostoliams padengti.

Automatizuotos prekybos strategijos taip pat tapo prieinamos mažmeniniams investuotojams. Kopijavimo prekyba leidžia vartotojams automatiškai kopijuoti patyrusių prekiautojų pirkimo ir pardavimo užsakymus. Algoritminiai botai gali vykdyti sandorius pagal iš anksto nustatytus kriterijus, pvz., kainos judesius ar techninius indikatorius, veikiant nesustodami dieną ir naktį. Šie įrankiai gali padėti pašalinti emocinius sprendimus iš prekybos proceso.

Keitimas ir tarpgrandinės operacijos

Keitimas reiškia tiesioginį vienos kriptovaliutos iškeitimą į kitą. Ankstyvomis dienomis tai dažnai reikalavo judėjimo per Bitcoin ar Ethereum kaip bazinę porą. Šiandien modernios platformos leidžia tiesioginius keitimus tarp didelio išteklių masyvo. Ši galimybė esminė portfelio diversifikacijai ir naujų projektų prieigai.

Tarpgrandiniai keitimai sprendžia suderinamumo problemą. Skirtingos blokų grandinės, kaip Bitcoin ir Solana, veikia nesuderinamiems protokolams. Jos negali tiesiogiai bendrauti. Tiltai ir specializuotos biržos leidžia vartotojams perkelti vertę per šiuos skirtingus tinklus. Tai gali apimti „apvyniojimą“, kur išduodamas tokenas, atstovaujantis Bitcoin Ethereum tinkle, leidžiantis jį naudoti Ethereum pagrįstose programose.

Keitimo efektyvumas priklauso nuo likvidumo, prieinamo tai specifinei porai. Centralizuotoje biržoje derindamas variklis tvarko tai akimirksniu. DEX sandoris sąveikauja su likvidumo baseinu. Jei baseinas mažas palyginti su sandorio dydžiu, vartotojas gali patirti slydimą, gaunantis šiek tiek mažiau tikslo išteklio nei tikėtasi dėl savo užsakymo kainos poveikio.

Saugumo geriausios praktikos

Nesvarbu, kokia platforma naudojama, saugumas yra svarbiausias rūpestis bet kuriam kripto vartotojui. Negrįžtama blokų grandinės sandorių prigimtis daro pramonę sukčių ir hakerių taikiniu. Išteklių apsauga reikalauja proaktyvaus požiūrio į skaitmeninę higieną.

Dvikartis patvirtinimas (2FA) yra privalomas gynybos sluoksnis bet kuriai biržos sąskaitai. Tai užtikrina, kad net jei slaptažodis kompromituotas, užpuolikas negali prieiti prie sąskaitos be antro kodo, paprastai generuojamo programėlės vartotojo mobiliajame įrenginyje. SMS pagrįstas 2FA laikomas mažiau saugiu nei programėlės autentifikatoriai dėl SIM keitimo atakų rizikos.

Phishing lieka bendra grėsmė. Kenkėjiški veikėjai kuria netikras svetaines ar socialinės žiniasklaidos profilius, imituojančius legitimias biržas, kad apgautų vartotojus atskleisti prisijungimo duomenis ar privačius raktus. Vartotojai visada turėtų patikrinti platformos URL, kurią lankosi, ir niekada nedalytis atkūrimo fraze su niekuo, jokiomis aplinkybėmis. Jokis legitimūs paramos agentas niekada neprašys privataus rakto.

Prieigos ateitis

Infrastruktūra skaitmeninių išteklių įsigijimui ir prekybai toliau bręsta. Linijos tarp tradicinės finansų ir kripto ekonomikos neryškėja. Bankai pradeda siūlyti kripto saugojimo paslaugas, o kripto platformos išduoda debetines korteles ir siūlo palūkanomis apmokestinamas sąskaitas.

Tuo pačiu metu decentralizuota technologija tampa draugiškesnė vartotojui. Piniginių sąsajos gerėja, abstraguodamos sudėtingus alfanumerinius adresus ir tinklo nustatymus, kurie klaidina pradedančiuosius. 2 sluoksnio sprendimai mažina sandorio išlaidas, padarydami ekonomiškai naudingą Ethereum ir Bitcoin naudojimą mažesniems, kasdieniams pervedimams.

Kai šios technologijos susilieja, trintis ieškant pasaulinės prieigos mažėja. Tikslas – sklandus finansinis sluoksnis, kur vertės perkėlimas per pasaulį yra toks paprastas kaip el. laiško siuntimas, nesvarbu, ar vartotojas renkasi reguliuojamą bankinę patirtį, ar privačią, suverenią bendras vartotojų tarpusavio sąveiką.

Išvada

Kriptovaliutų įsigijimo ir pardavimo pasauliui naršyti reikia subtilaus prieinamų įrankių supratimo. Nuo centralizuotų biržų didelės greičio užsakymų knygų iki privačių, tiesioginių bendras vartotojų rinkų derybų, kiekvienas metodas tarnauja išskirtiniam tikslui. Centralizuotos platformos siūlo greitį, likvidumą ir naudojimo paprastumą, padarydamos jas idealias pradedantiesiems ir didelės apimties prekiautojams. Priešingai, decentralizuotos ir P2P parinktys suteikia esminį privatumą, autonomiją ir prieigą regionuose, kuriuos nepakankamai aptarnauja tradiciniai bankai.

Galų gale platformos pasirinkimas diktuoja vartotojo kontrolės ir saugumo lygį. Tiltai kaip kripto debetinės kortelės ir stabilkoinai dar labiau pagerina naudingumą, leidžiant skaitmeniniams ištekliams veikti tradicinėje ekonomikoje. Įvaldydami šiuos įvairius prieigos taškus ir laikydamiesi griežtų saugumo praktikų, asmenys gali efektyviai dalyvauti globalioje skaitmeninių išteklių rinkoje.

Pasirinkite biržos metodą, atitinkantį jūsų kontrolės, privatumo ir patogumo poreikius.