Decentralizuotosios finansai reiškia esminį poslinkį tame, kaip asmenys sąveikauja su ekonominėmis sistemomis. Pašalindami tarpininkus, tokius kaip bankai ir brokeriai, vartotojai įgyja tiesioginę kontrolę savo turtui per programinę įrangą, vadinamą decentralizuotomis programomis. Šios programos veikia be leidimų tinkluose, tai reiškia, kad bet kas, turintis piniginės adresą, gali dalyvauti skolinimo, prekybos ar skolinimosi veiklose. Nors ši atvira aplinka skatina inovacijas ir finansinę įtrauktį, ji taip pat perkelia saugumo naštą visiškai ant vartotojo pečių.

Tradicinėse finansuose reguliavimo institucijos ir draudimo apsaugos dažnai suteikia saugos tinklą nuo sukčiavimo ar bankų nesėkmės. Jei kreditinė kortelė pavogiama, emitentas gali atšaukti sandorį. Decentralizuotame pasaulyje sandoriai yra nekeičiami. Kai lėšos išsiunčiamos į išmanųjį kontraktą ar kitą piniginę, veiksmas negali būti atšauktas centrinės valdžios. Ši tikrovė daro šių programų mechanizmų supratimą gyvybiškai svarbiu turto išsaugojimui.

Galimybė gauti didelius pelningumus ir automatizuotas finansines paslaugas privilioja milijonus vartotojų į blokų grandinės ekosistemą. Tačiau dėl apsaugos priemonių trūkumo techninės žinios ir budrumas yra saugumo prielaida. Saugumas šioje srityje ne tik stiprių slaptažodžių naudojimas. Jis apima protokolų tikrinimą, kodo auditų supratimą ir piktybiškų sąsajų subtilių ženklų atpažinimą.

Kad saugiai naršytumėte šį kraštovaizdį, reikia suprasti pagrindinę technologiją, kuri maitina šias sąveikas. Rizikos nėra tik teorinės. Jos svyruoja nuo paprastų žmogaus klaidų kode iki sudėtingų socialinės inžinerijos atakų, skirtų išsiurbti lėšas iš nieko neįtariančių vartotojų. Šių mechanizmų žinių yra stipriausia apsauga nuo nuostolių.

Decentralizuotų programų architektūra

Išmanieji kontraktai kaip variklis

Kiekvienos decentralizuotos programos šerdyje slypi išmanusis kontraktas. Tai kompiuterinės programos, saugomos blokų grandinėje, kurios automatiškai vykdomos, kai atitinkamos sąlygos įvykdomos. Jos veikia kaip skaitmeniniai pardavimo automatai. Kai vartotojas įdeda tam tikrą turtą ir pasirinkia veiksmą, kodas vykdo sandorį be pardavėjo ar tarpininko poreikio. Nors dažnai siejamos su Ethereum, išmanieji kontraktai egzistuoja įvairiuose tinkluose, įskaitant Bitcoin, nors su skirtingu sudėtingumo lygiu.

Ethereum pristatė „Turingo kompletiškos“ būsenos mašinos koncepciją. Tai leidžia atlikti labai sudėtingus skaičiavimus, kurie viršija paprastus vertės perkėlimus. Kūrėjai gali rašyti kontraktus, imituojančius sudėtingus finansinius instrumentus, kurti žaidimus ar valdyti tiekimo grandines. Šių kontraktų apibrėžiantis bruožas yra tai, kad jie yra „be pasitikėjimo“. Tai nereiškia, kad jie nepatikimi. Tai reiškia, kad vartotojams nereikia pasitikėti žmogaus kontrpartija, kad laikysis susitarimo.

Kontrakto galiojimas patvirtinamas pačiu tinklu. Kadangi kodas paprastai yra atviro kodo, bet kas turintis techninių žinių gali jį patikrinti, kad patvirtintų jo logiką. Šis skaidrumas ryškiai skiriasi nuo tradicinės bankinės programinės įrangos, kuri yra uždara ir proprietarinė. Tačiau šis atvirumas taip pat sukuria unikalią saugumo dinamiką, kurioje užpuolikai gali studijuoti kodą, kad rastų silpnybes prieš vartotojams jas atrandant.

Priekinio ir galinio galo struktūra

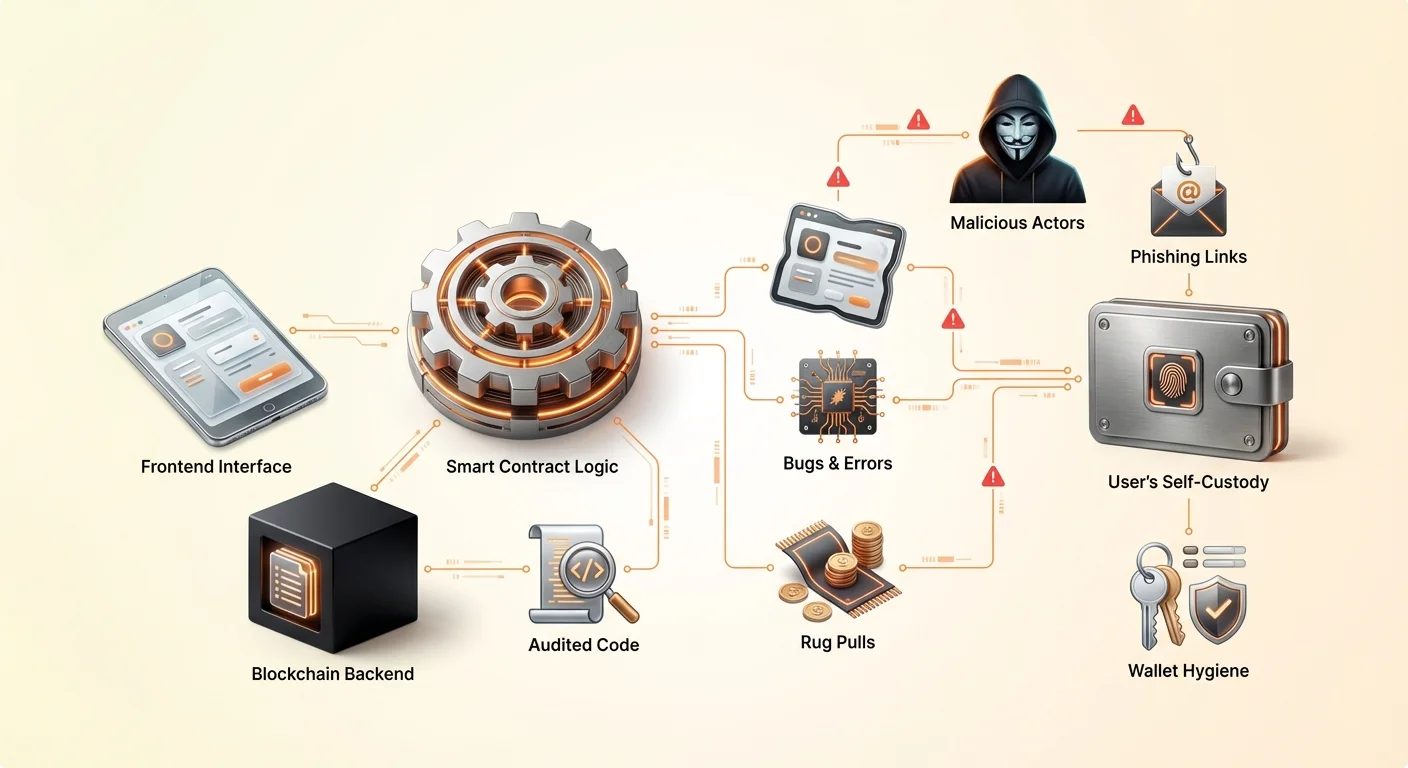

Decentralizuota programa, arba DApp, paprastai susideda iš dviejų pagrindinių dalių. Galinis galas yra išmaniojo kontrakto kodas, gyvenantis blokų grandinėje. Jis tvarko logiką, būsenos pokyčius ir turto perkėlimus. Priekinis galas yra vartotojo sąsaja, paprastai svetainė ar mobilioji programa, leidžianti žmonėms lengvai sąveikauti su išmaniuoju kontraktu.

Kai vartotojas prijungia savo piniginę prie DApp, priekinis galas išverčia jų paspaudimus į sandorio užklausas. Piniginė tada prašo vartotojo pasirašyti šias užklausas, kad autorizuotų išmanųjį kontraktą veikti. Šis atskyrimas yra kritiškas suprasti, nes saugumo trūkumai gali egzistuoti bet kuriame sluoksnyje. Puikiai saugus išmanusis kontraktas gali būti pažeistas, jei priekinės svetainės užgrobimas siunčia sandorius vagies adresu vietoj teisėto kontrakto.

Be leidimų prieiga ir inovacijos

Viena galingiausių šios architektūros savybių yra tai, kad ji yra be leidimų. Tradicinėse finansuose prieiga prie didelio pelningumo investicinių produktų dažnai reikalauja akreditacijos ar gyvenamosios vietos tam tikrose jurisdikcijose. Decentralizuotoje ekosistemoje išmanusis kontraktas nežino vartotojo tapatybės, kredito balo ar vietos. Jis atpažįsta tik piniginės adresą ir turtą jame.

Tai ženkliai sumažina įėjimo barjerą. Asmuo regione su ribota bankine infrastruktūra gali pasiekti tuos pačius globalius likvidumo baseinus kaip ir hedge fondo vadovas. Ši finansų demokratizacija skatina efektyvumą, leidžiant „minios šaltinio“ likvidumą. Pavyzdžiui, decentralizuotos biržos skatina vartotojus deponuoti turtą į prekybos baseinus. Atsakydami, šie vartotojai gauna prekybos mokesčių dalį, veiksmingai tapdami „banku“ patys.

Pažeidžiamybės kodo dizaine

Decentralizuotų programų funkcionalumas visiškai priklauso nuo kodo kokybės, kurį rašo kūrėjai. Kadangi išmanieji kontraktai yra deterministiniai, jie vykdomi tiksliai taip, kaip parašyta, net jei kode yra klaida. Tai sukelia riziką sąveikauti su prastai sukurtomis DApp. Net geranoriški kūrėjai gali įvesti klaidas, keliančias grėsmę vartotojų lėšoms.

Žmogaus klaida yra neišvengiama programinės įrangos kūrimo realybė. Centralizuotoje technologijoje klaida gali sukelti programos gedimą ar puslapio neteisingą įkėlimą. Blokų grandinės aplinkoje klaida gali lemti lėšų amžiną užrakinimą ar leisti užpuolikui išsiurbti likvidumo baseiną. Šie išnaudojimai dažnai įvyksta be jokio „hakingo“ tradicine prasme. Užpuolikas tiesiog naudoja kontrakto logiką prieš jį, kad sukeltų nepageidautą rezultatą.

Šių protokolų atviro kodo prigimtis reiškia, kad kodas prieinamas visiems. Tai paprastai yra stiprybė, nes leidžia bendruomenei taisyti klaidas ir gerinti saugumą laikui bėgant. Protokolai, egzistuojantys metus, paprastai yra labiau išbandyti mūšyje. Tačiau naujiems projektams šis skaidrumas kviečia juodaodžių veikėjų tyrinėjimą, ieškančių greitų išnaudojimų prieš kūrėjams juos pataisant.

Piktybiški projektai ir kilimų traukimai

Kilimų traukimo mechanizmai

Be atsitiktinių klaidų, decentralizuotoje erdvėje knibžda tyčinis sukčiavimas. Dažniausia forma yra „kilimų traukimas“ (rug pull). Tai įvyksta, kai kūrėjų komanda sukuria projektą, kuris atrodo teisėtas, bet sukurtas pavogti vartotojų lėšas. Jie gali paleisti naują žetoną ir suporuoti jį su vertingu kriptovaliutos, kaip Ethereum ar USDC, likvidumo baseine, kad pritrauktų prekiautojus.

Kūrėjai paprastai kontroliuoja didžiąją dalį naujo žetono pasiūlos ar išlaiko specialius administracinius privilegijus išmaniajame kontrakte. Kai nieko neįtariantys vartotojai perka žetoną ar deponuoja turtą į protokolą, kūrėjai suaktyvina spąstus. Jie gali parduoti visus savo žetonus vienu metu, sugriaudami kainą iki nulio, ar ištraukti visą likvidumą iš biržos. Tai palieka investuotojus laikant beverčius turtus, o nusikaltėliai pasiima vertingą kriptovaliutą.

Vidinė kontrolė ir anonimiškumas

Pagrindinis veiksnys, skatinantis šiuos sukčiavimus, yra anonimiškumas, vyraujantis sektoriuje. Skirtingai nuo tradicinių korporacijų, kur vykdomieji vadovai yra atskleisti ir atsakingi, daugelis DeFi projektų įkūrėjų lieka anonimais. Nors anonimiškumas apsaugo privatumą ir apsaugo nuo cenzūros, jis taip pat pašalina atsakomybę. Jei anoniminė komanda apleidžia projektą ar įvykdo sukčiavimą, aukoms dažnai nėra teisinės priemonės.

Dalyviai turi kruopščiai vertinti, ar išmanusis kontraktas saugus, remdamiesi kodu ir reputacija, o ne teisinėmis garantijomis. Sukčiavimo meistrai dažnai vilioja itin aukštais pelningumais, naudodami FOMO baimę. Ankstyvi dalyviai gali būti apmokami, kad sukurtų teisėtumo iliuziją, bet sistema dažnai yra nepatvarus. Kai naujų kapitalo srautų įtaka sulėtėja ar insideriai nusprendžia išgryninti, projektas žlunga.

Galinių durų ir paslėptų išnaudojimų

Kai kuriuose sudėtinguose puolimuose piktybiškas ketinimas paslėptas giliai kode. Kūrėjas gali užprogramuoti „galines duris“, leidžiančias apeiti normalius apribojimus. Pavyzdžiui, kontraktas gali teigti, kad likvidumas užrakinamas metams, bet paslėpta funkcija leidžia tam tikram adresui atrakinti jį iš karto.

Alternatyviai, kodas gali leisti kūrėjui kaldinti begalinius žetonų skaičius. Tada jie gali išmesti šiuos žetonus į rinką, nuvertindami visų kitų turimus. Šie išnaudojimai sunkiai aptinkami vidutiniam vartotojui be techninių auditų įgūdžių. Profesionaliai atrodančios svetainės ir aktyvios socialinės žiniasklaidos bendruomenės buvimas nėra įrodymas, kad pagrindiniai išmanieji kontraktai yra sąžiningi ar saugūs.

Phishing grėsmė Web3

Net jei DApp yra gerai suprojektuota ir komanda sąžininga, vartotojai susiduria su išoriniais pavojais, tokiais kaip phishing. Tai viena labiausiai paplitusių rizikų kripto ekosistemoje. Phishing apima vartotojo apgavimą, kad jis patikėtų sąveikaujantis su teisėta paslauga, kai iš tikrųjų bendrauja su sukčiumi.

DApp kontekste užpuolikai dažnai kuria kopijų svetaines. Jie gali užregistruoti domeną, kuris skiriasi nuo originalo vienu skiemeniu ar naudoja kitą plėtinį. Pavyzdžiui, jei tikroji svetainė yra „exchange.com“, užpuolikas gali naudoti „exchange.io“ ar „exchangé.com“. Netikra svetainė atrodo identiškai kaip tikroji, kopijuodama logotipus, išdėstymą ir vartotojo sąsają tobulai.

Kai vartotojas prijungia savo piniginę prie šios sukčiavimo svetainės, jis nejungiasi prie saugaus, auditoto tikrojo projekto išmaniojo kontrakto. Vietoj to, svetainė ragina patvirtinti sandorį, kuris suteikia užpuolikui leidimą išleisti jų lėšas. Kai vartotojas pasirašo šį leidimą, užpuolikas gali išsiurbti piniginės turtus. Tai gali įvykti akimirksniu, nepaisant pagrindinės blokų grandinės saugumo.

Kad to išvengtų, vartotojai turi įgyti įprotį du kartus tikrinti URL. Žinomų teisėtų svetainių įšventinimas yra saugesnis nei pasikliovimas paieškos variklio rezultatais, kurie kartais rodo phishing svetainių reklamas. Be to, tikrinant spynos ikoną naršyklės juostoje užtikrinama, kad ryšys užšifruotas, nors tai vien savaime negarantuoja, kad svetainė teisėta – tik kad ryšys su ja saugus.

Audito vaidmuo ir realybė

Audito proceso supratimas

Rizikai sumažinti patikimi projektai samdo trečiųjų šalių saugumo firmas atlikti kodo auditus. Auditas apima išsamią išmaniojo kontrakto kodo peržiūrą, siekiant nustatyti klaidas, saugumo pažeidžiamumus ir logikos klaidas. Auditorių naudoja automatizuotų testavimo įrankių ir rankinio eilutė po eilutės patikrinimo derinį, kad užtikrintų, jog kontraktas veikia kaip numatyta.

Peržiūrai pasibaigus, auditų firma išleidžia ataskaitą. Ši ataskaita pabrėžia rastas problemas ir klasifikuoja jas pagal sunkumą, pvz., kritinis, didelis ar mažas. Projekto kūrėjai tada turi ištaisyti šias problemas prieš diegiant kontraktą ar efektyviai paleidžiant programą. Paskutinė ataskaita paprastai išleidžiama, patvirtinanti, kad pataisymai įgyvendinti.

Kodėl auditai nėra visiškai saugūs

Nors auditai yra esminis saugumo sluoksnis, jie nėra saugumo garantija. Auditas yra laiko momentinės nuotrauka. Jis patvirtina kodą, kuris buvo pateiktas auditoriams, bet negali numatyti, kaip tas kodas sąveikaus su kitais protokolais sudėtingoje DeFi „pinigų lego“ ekosistemoje. Be to, auditoriai yra žmonės ir gali praleisti subtilias pažeidžiamybes.

Yra nemažai atvejų, kai auditoti projektai vėliau buvo nulaužti. Kartais išnaudojimas apima ekonominį puolimą, o ne kodo klaidą, kuri gali būti už standartinio kodo audito ribų. Be to, jei projektas atnaujina kontraktus po audito be pakartotinio audito, naujas kodas gali įvesti pažeidžiamybes, kurių originali ataskaita neapėmė.

Audito ataskaitų vertinimas

Vartotojams tiesiog matyti „Auditota“ ženklelį svetainėje nepakanka. Svarbu patikrinti, kas atliko auditą. Patikimos firmos turi kruopštumo istoriją, o mažiau rimtos paslaugos gali praleisti akivaizdžias problemas. Vartotojai turėtų ieškoti tikrosios audito ataskaitos, kuri dažnai pateikiama projekto dokumentacijoje ar porėje.

Audito santraukos skaitymas gali atskleisti, ar komanda išsprendė nustatytas problemas. Jei ataskaita rodo kritines pažeidžiamybes, kurios buvo „pripažintos“, bet neištaisytos, tai didelis raudonas vėliava. Ataskaitų iš kelių firmų palyginimas taip pat prideda užtikrinimo sluoksnį. Projektas, auditotas dviejų ar trijų nepriklausomų firmų, paprastai laikomas mažesnės rizikos nei su vienu auditu ar nė vieno.

Žetonų platinimas ir airdrop rizikos

Airdrop mechanizmai

Airdrop'ai yra populiarus metodas projektams platinti žetonus plačiai vartotojų bazei. Šis procesas apima nemokamų turtų siuntimą piniginėms, atitinkančioms tam tikrus kriterijus, pvz., ankstyvą platformos naudojimą ar specifinio NFT turėjimą. Tikslas – paleisti bendruomenę, decentralizuoti valdymą ir reklamuoti projektą.

Projektai paprastai daro „momentinę nuotrauką“ blokų grandinės tam tikrą datą. Bet koks naudojimas ar turėjimas, užfiksuotas prieš tą bloko numerį, skaičiuojamas tinkamumui. Šis mechanizmas skatina vartotojus likti aktyviais įvairiuose protokoluose vildinantis ateities atlygių. Legitimi pavyzdžiai apima valdymo žetonus decentralizuotoms biržoms ar NFT drop'us esamiems turėtojams.

Nemokamų žetonų tamsioji pusė

Sukčiai stipriai išnaudoja susijaudinimą aplink airdrop'us. Populiari taktika – siųsti nesolicited žetonus atsitiktinėms piniginėms. Kai vartotojas pastebi šiuos žetonus ir bando juos iškeisti ar parduoti, jie nukreipiami į piktybišką svetainę. Sąveika su išmaniuoju kontraktu, kad parduotų žetoną, dažnai suteikia užpuolikui leidimą pasiekti kitas piniginės lėšas.

Kita rizika – „dusting atakos“, kai mažos kripto sumos siunčiamos piniginėms, kad sekti savininko tapatybę ar susieti kelis adresus. Nors mažiau tiesiogiai pavojinga lėšoms nei phishing, ji pažeidžia privatumą. Vartotojai turėtų būti itin skeptiški bet kokio netikėtai atsiradusio žetono piniginėje. Saugiausia praktika dažnai yra visiškai ignoruoti šiuos žetonus ir niekada su jais ar reklamuojamomis svetainėmis nesąveikauti.

Žetonų pardavimai ir vesting grafikai

Legitimi projektai taip pat platina žetonus per pardavimus, kartais vadinamus Pradinių monetų pasiūlymais (ICO). Išmanieji kontraktai reguliuoja šiuos pardavimus, apibrėždami kainą, kiekį ir išleidimo grafiką. Tai suteikia skaidrumo lėšų rinkimo procesui. Tačiau vesting grafikas – laiko grafikas, kada žetonai atrakinti – yra kritinė detalė investuotojams.

Jei projektas išleidžia visus žetonus ankstyviems investuotojams ar komandai iš karto, jie gali juos išmesti į rinką, sugriaudami kainą. Išmanieji kontraktai gali priversti vesting periodus, užtikrindami, kad žetonai išleidžiami palaipsniui per mėnesius ar metus. Tai suderina komandos paskatas su projekto ilgalaikiu sėkme. Šių parametrų patikrinimas kontrakte ar dokumentacijoje yra esminė dalis due diligence.

DeFi skolinimo ir prekybos navigavimas

Decentralizuotosios finansai atkartoją tradicines paslaugas, tokias kaip skolinimas ir prekyba, naudojant autonominius protokolus. Išmaniuoju kontraktu pagrįstoje skolinimo platformoje vartotojai deponuoja užstatą skolintis kitų turtų. Rizikai valdyti be kredito patikrinimo, šie skolinimai paprastai yra per užstatyti. Pavyzdžiui, vartotojas gali turėti deponuoti 200 USD vertės Ethereum, kad skolintųsi 100 USD vertės stabilcoin'ų.

Išmanusis kontraktas realiu laiku stebi užstato vertę. Jei užstato rinkos kaina nukrenta žemiau tam tikro slenksčio, kontraktas automatiškai likviduoja turtą, kad grąžintų paskolą. Tai sukuria sistemą, kuri lieka solventi be žmogaus įsikišimo. Tačiau tai įveda likvidacijos nepastovumo riziką. Staigus rinkos kritimas gali sunaikinti užstatą prieš vartotojui spėjant pridėti daugiau lėšų.

Prekyba decentralizuotose biržose (DEX) taip pat turi unikalių niuansų. Skirtingai nuo centralizuotų biržų, kur platforma laiko turto custodiją, DEX leidžia vartotojams prekiauti peer-to-peer per išmaniuosius kontraktus. Tai pašalina kontrpartijos riziką dėl biržos solventumo. Tačiau reikalauja vartotojų valdyti slippage – skirtumą tarp numatomos kainos ir vykdymo kainos – ir tinklo mokesčius.

DApp ir centralizuotų programų palyginamosios rizikos

Rinkdamiesi tarp decentralizuotų ir centralizuotų programų, vartotojai turi sverti skirtingus kompromisus dėl kontrolės, kainos ir efektyvumo.

| Savybė | Centralizuotos programos | Decentralizuotos programos (DApp) |

|---|---|---|

| Custodija | Trečia šalis laiko lėšas | Savarankiška custodija (Vartotojas laiko lėšas) |

| Cenzūra | Gali užšaldyti sąskaitas/sandorius | Atsparus cenzūrai |

| Greitis | Didelis pralaidumas, greitas | Apribotas blokų grandinės blokų laikais |

| Kaina | Dažnai žemesnė (vidinės duomenų bazės) | Aukštesnė (tinklo gas mokesčiai) |

| Saugumas | Viena gedimo vieta | Išdėstytas, nėra vienos gedimo vietos |

Savarankiška custodija ir saugumo praktikos

Saugaus DApp naudojimo pagrindas yra tinkama savarankiška custodija. Tai reiškia, kad vartotojas kontroliuoja savo privačius raktus, kurie yra kriptografinis turto nuosavybės įrodymas. Jei šie raktai pamesti, lėšos nebeatkuriamos. Jei pavogti, lėšos dingsta. Decentralizuotame tinkle nėra „pamiršau slaptažodį“ mygtuko.

Vartotojai turėtų naudoti patikimas pinigines, palengvinančias jungimąsi prie DApp per saugius tiltus. Jungiantis svarbu peržiūrėti tiksliai, kokie leidimai prašomi. Standartinis jungimasis paprastai prašo tik galimybės matyti piniginės adresą. Sandorio užklausa prašo leidimo perkelti lėšas.

Atsijungimas nuo DApp po sesijos yra gera higienos praktika. Nors likimas prijungtas automatiškai neleidžia perkelti lėšų, tai sumažina potencialaus phishing paviršių, jei DApp sąsaja vėliau pažeidžiama. Dideliems turto kiekiams naudojant aparatinę piniginę suteikia papildomą fizinio saugumo sluoksnį, reikalaujantį paspausti mygtuką įrenginyje, kad patvirtintumėte bet kokį DApp inicijuotą sandorį.

Reguliavimo ir struktūriniai aspektai

Nors DApp siūlo atsparumą cenzūrai, jie dažnai egzistuoja reguliavimo pilkojoje zonoje. Vyriausybės vis dar kuria sistemas decentralizuotiems protokolams klasifikuoti ir reguliuoti. Tai sukuria neaiškumą. Protokolas gali būti laikomas neatsakingu, potencialiai paveikdamas jo susijusių žetonų vertę ar vartotojų tam tikrose jurisdikcijose galimybę legaliai pasiekti sąsajas.

Be to, blokų grandinių struktūriniai apribojimai veikia vartotojo patirtį. Decentralizuoti tinklai apdoroja duomenis lėčiau nei centralizuoti serveriai, nes kiekvienas sandoris turi būti patvirtintas kelių mazgų. Tai lemia mažesnį pralaidumą ir aukštesnes išlaidas už sandorį. Tinklo perkrovos metu mokesčiai gali šokinėti, darant mažus sandorius ekonomiškai neįmanomus.

Reguliavimo trūkumas taip pat reiškia, kad nėra vartotojų apsaugos agentūros, į kurią kreiptis, jei kažkas negerai. Tradicinėse finansuose sukčiavimas gali būti tiriamas teisėsaugos su šaukimais bankams. DeFi nusikaltėliai dažnai anonimūs ir lėšos plaunamos per maišytuvus, darant atgavimą beveik neįmanomą. Tai pabrėžia realybę, kad decentralizuotame pasaulyje atsakomybė yra laisvės kaina.

Išvada

Decentralizuotos programos ir išmanieji kontraktai siūlo įtikinamą alternatyvą tradicinėms finansams, teikdami skaidrumą, autonomiją ir atvirą prieigą. Galimybė prekiauti, skolinti ir uždirbti pelningumą be tarpininkų suteikia individams galimybę tapti savo bankais. Tačiau ši laisvė neatskiriamai susieta su rizika. Blokų grandinės nekeičiama prigimtis reiškia, kad klaidos yra amžinos, o atvira aplinka traukia tiek inovatorius, tiek plėšrūnus.

Šioje erdvėje saugiai naršyti reikalauja mąstymo pasikeitimo. Vartotojai negali pasikliauti prekiniais ženklais ar blizgiomis sąsajomis kaip saugumo garantija. Vietoj to, jie turi remtis patikrinimu: tikrinti URL, skaityti auditų santraukas, suprasti išmaniųjų kontraktų logiką ir palaikyti griežtą piniginių higieną. Technologija galinga, bet neutrali; ji apsaugo budrių turtą taip pat griežtai, kaip vykdo nerūpestingų nuostolius.

Jūs esate vienintelis asmuo, atsakingas už savo skaitmeninio turto saugumą.