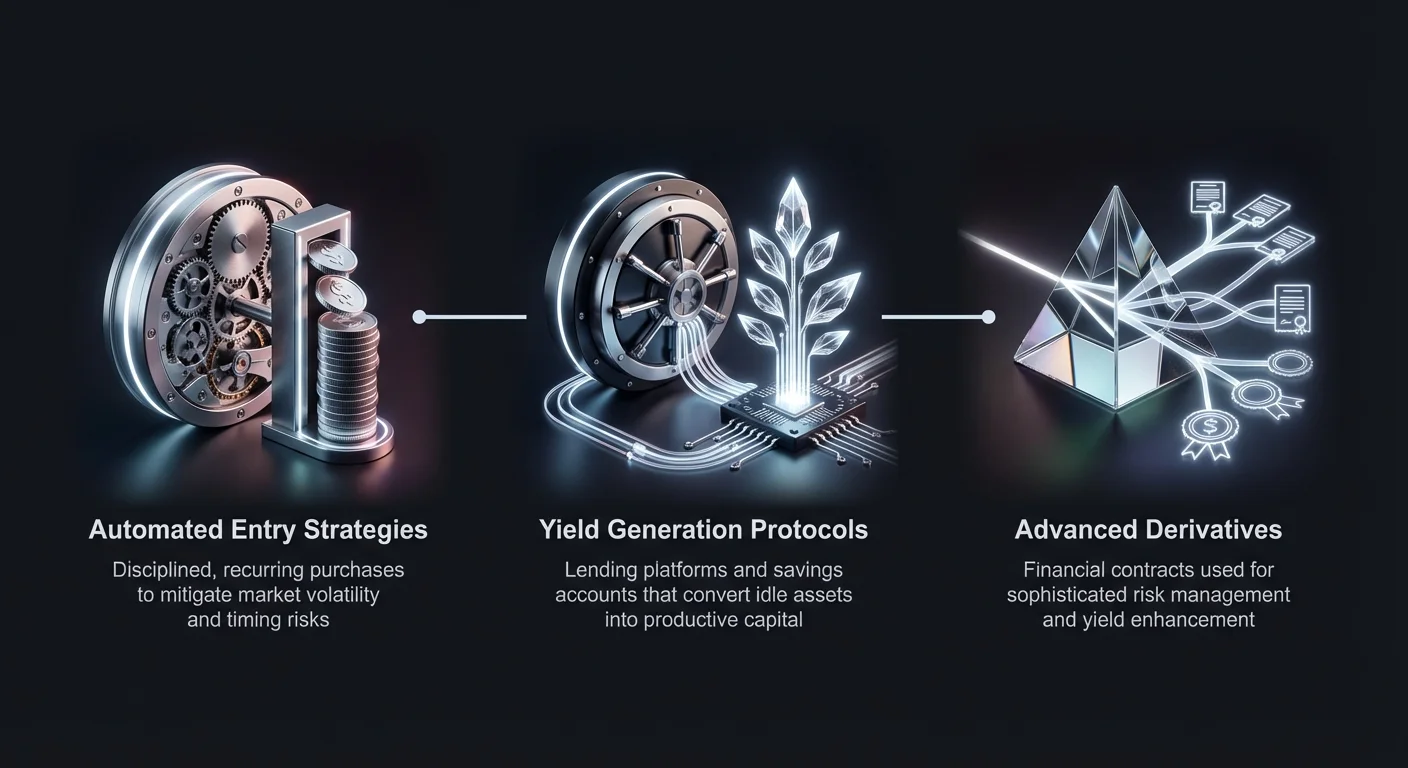

Dîmenê cryptocurrency bi awayekî girîng pêş ketiye li derveyî stratejiyên hêsan ên kirîn û ragirtinê. Investkarên îro gihîştina rêzek sofistîke ya amûrên darayî yên ku ji bo hilberandina berfirehiyê, birêvebirina rîskê, û optimizekirina performansa portfoliyoyê têne sêwirandin, bêyî berpirsiyariya rêça bazarê. Di nav pêşketinên herî navdar ên di vê sektora de hilberên avakirî yên pêşkeftî hene ku ji derivatives, mekanîzmayên deynkirinê, û icrayê otomatîk bikar tînin da ku vegeran xurt bikin.

Fêmkirina komponentên binavûn ên van hilberan esas e ji bo her investkarek ku dixwaze di aboriya modern a assetên dîjîtal de bigere. Bi parvekirina mekanîkayên birêvebirina volatility, protokolên deynkirinê, û bazarên derivative, beşdarên bazar dikarin baştir fêm bikin ka çawa berfirehiya avakirî tê hilberandin. Ev lêgerîn bi hêzên bingehîn dest pê dike ku van firsendan derdixe holê, bi taybetî comporteya taybet a bazarên crypto li beramberê darayî ya kevneşopî.

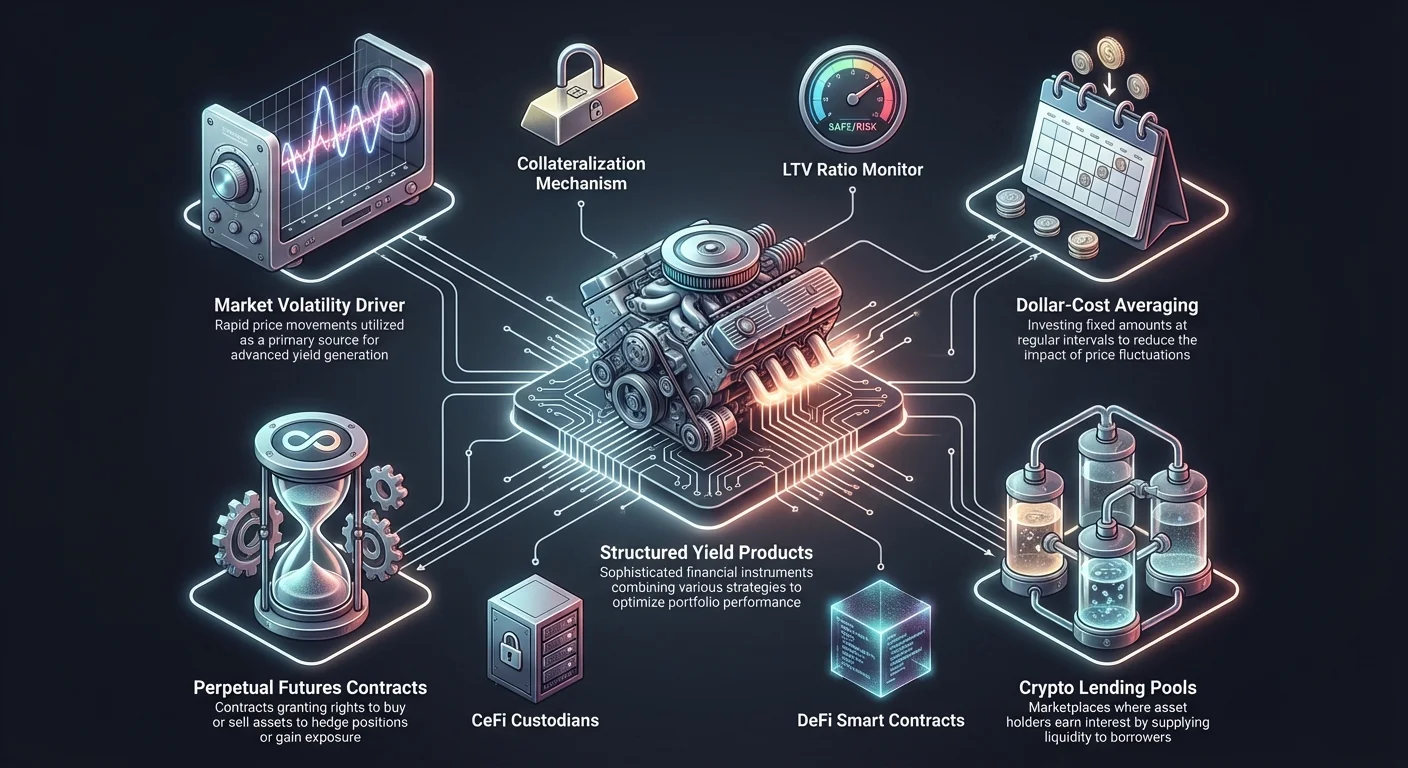

Rola Volatility ya Bazarê di Hilberandina Berfirehiyê de

Volatility behsa freqûns û mezinahiya tevgerên qiymeta di nav bazarê de dike. Di sektora cryptocurrency de, volatility bi gelemperî ji klasên assetên kevneşopî yên wekî stûnan, bond, an commodities pir bilindtir e. Ev taybetmendî ne tenê faktorek rîskê ye lê jî ajirê sereke yê hilberandina berfirehiyê di hilberên avakirî de ye. Dema ku qiymet bi lez diguhere, premîûmên ji bo opsiyonan û daxwaza ji bo lîquidîtyê pir caran zêde dibe, axa xurt ji bo stratejiyên pêşkeftî diafirîne.

Geletek faktoran beşdarî vê volatility ya bilind dikin. Ya yekem matûrîtiya bazarê ye. Cryptocurrencies nîşan didin klasa assetên nûjen ku hîn negihîştiye aramiya ku di sîstemên darayî yên damezrandî de tê dîtin. Bazar bi lezê pêş dikeve û diguhere ku pir li pêş assetên kevneşopî ye. Ji ber ku assetên dîjîtal hîn di qonaxê keşfkirina qiymeta de ne, beşdar pir caran dataya dîrokî ya pêwîst ji bo qiymendankirina assetan bi awayekî rast winda dikin, ku dibe sedema nepelîtiyê û guhertinên lezdar di nirxandinê de.

Mezinahiya bazarê û lîquidîty jî rolên krîtîk dilîzin. Tevî mezinbûna wê, bazarê cryptocurrency ji bazarên equity an currency yên global kêmtir dimîne. Di bazarê biçûktir de, bazirganî ku di darayî ya kevneşopî de bêgirîng têne hesibandin dikarin bandoreke mezin li ser qiymetên assetê bikin. Ev dînamîka lîquidîty tê wateya ku fermanên mezin ên kirîn an firotin dikarin tevgêrên mezin ên qiymeta bikin, volatility ya ku hilberên berfirehiya avakirî pir caran dixwazin ku sermaye bikar bînin.

Dollar-Cost Averaging wekî Stratejiyek Bingehîn

Dollar-cost averaging (DCA) wekî bloka avakirina bingehîn ji bo gelek hilberên investkirina otomatîk xizmet dike. Ev strateji tevlîkirina mîqdarek sabît a pereyan di nav intervalên rêkûpêk de, bêyî berpirsiyariya qiymeta assetê di wê demê de. Armanca sereke ew e ku rîska timingkirina bazarê bi xeletî kêm bike. Bi belavkirina kirînên li ser demê, investkar encama tevgêrên kurtmedax ên qiymeta û biryarên emosyonel kêm dikin.

لێکۆڵینەوەی کارایی لە دۆخە جیاوازەکانی بازاڕدا

بۆ تێگەیشتن لەوەی چۆن نزیجە ساختارکراوەکان لە چوونە ژوورەوەی بنەڕەت بە کات بەکاردەهێنن، پێویستە کارایی لە سەناریۆکانی توندەکانی بازاڕدا لێکۆڵینەوە بکرێت. لەبەرچاو وەرگرتن بە سەناریۆیەک کە زۆرجار بە "کڕینی قووڵەکە" ناو دەبرێت. ئەمە ڕوودەدات کاتێک لەکۆڵەرێک هاوبەشێک لە نرخە بەرزترینەکەی کڕییەوە پێش ژێرخانەیەکی گەورە. پێشبینیکردنی قووڵەکان و خوارەوەکان بە ناوەوە سەختە، تەنانەت بۆ بازرگانە پیشەیییەکان.

داتای مێژوویی نەخشەیەک دەدات لەسەر ئەوەی چۆن ستراتیژیەکانی تێکەڵکردن لەگەڵ وەبەرهێنانەکانی یەک کۆتاییخستن لە ماوەیەکدا کار دەکەن. لە نموونەیەکی لەبیرەدەکاندا، لەکۆڵەرێک لە ١ی مانگی یەکەمی ٢٠١٨ چووە ژوورەوەی بازاڕ، لە کاتی Bitcoin بە نرخ $13,657. لە ماوەی دوو ساڵدا، نرخەکە دەگاتە $7,200. وەبەرهێنانێکی یەک کۆتاییخستن بە $2,100 لە قووڵەکەدا دەبێتە نرخێکی کۆمەڵەیەک نزیکەی $1,055 دوای دوو ساڵ، کە لەخۆدەگرێت لەدەستدانی نزیکەی ٥٠٪.

لە بەرامبەردا، بەکارهێنانی ستراتیژیەکەی تێکەڵکردنی نرخ-دۆلار بۆ هەمان سەرمایە دەبێتەئەنجامە جیاوازەکان. بە وەبەرهێنانکردنی $20 هەر هەفتە بۆ ١٠٥ هەفتە، لەکۆڵەرەکە هاوبەشەکان لە نرخی جیاوازەکان کۆمەڵ دەکات لەکەم کاتێک بازاڕ دەگاتە خوارەوە. لە کۆتایی ماوەی دوو ساڵدا، نرخە تەواوەتی وەبەرهێنانەکە دەبێتە نزیکەی $2,327. ئەمە لەخۆدەگرێت قازانجێکی نزیکەی ١١٪، کە نیشاندەدات چۆن چوونە ژوورەوەی بەردەوام دەتوانێت لەدەستدانییەکی دەستەواژە بگۆڕێت بۆ قازانجێکی مامناوەند.

گرتنی خوارەوە و گەشەکردنی بازاڕ

ئەم ستراتیژییەش لە ماوەی گەشەکردنەکانی بازاڕدا بە باشی کار دەکات، کە زۆرجار بە "گرتنی خوارەوە" وەسف دەکرێت. ئەمە ئاماژە بە هەوڵدان دەکات بۆ کڕینی هاوبەشێک لە نزمترین نرخەکەی لە ماوەی چاکسازییەکاندا. سەرکەوتووە ئەگەر بە تەواوی جێبەجێ بکرێت، بەڵام پێشبینیکردنی خوارەوەی تەواو بە مەترسی و سەختە. کڕینی ساختارکراو ئەم مەترسییە کەم دەکاتەوە بە ئەوەی بەشداربوون لە سەراسەری قۆناغی گەشەکردنەوە تەمین دەکات.

لەبەرچاو وەرگرتن بە سەناریۆیەک کە دەست پێ دەکات لە ١ی مانگی یەکەمی ٢٠١٩، لە کاتی Bitcoin بە نرخ $3,844. لە دوای دوو ساڵدا، نرخەکە دەگاتە $29,374. وەبەرهێنانێکی یەک کۆتاییخستن بە $2,100 لە دەستپێکردندا دەبێتە نرخێکی کۆمەڵەیەک $15,274، کە لەخۆدەگرێت قازانجێکی ٤٠٠٪. ئەمە لەسەر بنەمای ئەوەیە کە لەکۆڵەرەکە خاڵی چوونە ژوورەوەی بە دروستی دیاری کردووە.

نزیجەیەکی تێکەڵکردنی نرخ-دۆلار لە هەمان ماوەدا، بە وەبەرهێنانکردنی $20 هەر هەفتە، دەبێتە نرخێکی کۆمەڵەیەک $7,591. سەرەڕای ئەوەی قازانجە تەواوەتی ٢٦٠٪ نزمترە لە کاتە باشەکەی یەک کۆتاییخستن، هێشتا قازانجێکی گەورەیە کە بەبێ مەترسی دیاریکردنی خوارەوەی تەواو بهێنراوە. ئەمە نیشاندەدات کە چوونە ژوورەوەی ئۆتۆماتیک و ساختارکراو سەرمایە لە ماوەی ژێرخانەکاندا دەپارێزێت لە کاتێکیش لە قۆناغە گەشەکردنەکاندا قازانجە گەورەکانی دەگرێتەوە.

Bêncaliyên Investkirina Otomatîk

Borsa crypto yên modern ev stratejiyan di çarçoveyên otomatîk ên wekî Auto DCA de entegre kirine. Ev bencecî ji bikarhêneran re rê dide ku parametreyên taybet ji bo kirînên dubarekar saz bikin, hewsa dest bi manualê ya ji bo icrayê bazirganîyan rake. Bi otomatîkkirina pêvajoyê, investkar dîsîplînê garantî dikin û ji tacekên psîkolojîk ên reaksiyonê li dengê rojane ya bazarê dûr dikevin.

Mekanîkên Kirîna Otomatîk

Auto DCA bi icrayê fermanên kirînê di intervalên pêş-sazkirî de kاردike—rojane, hefteyî, bihefteyî, an mehane. Sîstem fonên ji çavkaniyeke diyarkirî derdixe û cryptocurrency ya armancê bi rêça bazarê ya heyî dikire. Ev mekanîzm ew garantî dike ku investkar dema ku qiymet kêm be yekîneyên zêdetir berhev dike û dema ku qiymet bilind be kêm yekîneyan, bi awayekî efektîv averajê biha ya her yekîneyê li ser dirêjahiyê dike.

Fleksîbîlîteya van sîsteman rê dide customîzekirin li ser bingeha armancên darayî yên kesanî. Bikarhêner dikarin mîqdara investkirinê an freqûnsê her dem sererast bikin. Ev adaptasyon ji bo parastina stratejiya dem-dirêj a ku dikare bi guhertinên rewşa darayî biguhere krîtîk e. Digel vê, ev sîstemên otomatîk piştgiriyê didin rêzek fireh a assetan, di nav de Bitcoin, Ethereum, û stablecoinên cihêreng, ku rêka avakirina portfoliyoya dîversîfîke dide.

Saliyên Otomatîkkirinê di Hilberên Berfirehiyê de

Entîgrekirina otomatîkkirinê di stratejiyên investkirinê de gelek avantajên cihêreng pêşkêş dike. Ya herî girîng kêmkirina rîska volatility ye. Bi dûrketina ji xalek têketineke mezin, portfolîyo kêm xetereyê li ber berhêlinên bazarê yên lezdar digire. Ev bandora nermkirinê bi taybetî di bazarê crypto de qîmetdar e, ku tê de tevgerên bi sedî ya ducar-rûpelî di rojeke yek de ne neyînî ne.

Sadetî û dîsîplîn jî avantajên sereke ne. Bazirganiya pêşkeftî pir caran analîza teknîk a tevlihev û monitorînga domdar hewce dike. Stratejiyên otomatîk ev bar hilweşînin, investkirina dîsîplîn ji bo kesên bê zanîna darayî ya pispor re gihîştinê dikin. Ew stresê bi hewldana timingkirina bazarê rake, investkaran rê dide ku li ser berhevkirina dewlemendiya dem-dirêj bisekinin li şûna tevgera kurtmedax a qiymeta.

Parastina opsîyonalityê avantajek din a krîtîk e. Bi belavkirina sermayeyê di parçekan de li şûna lump sum, investkar rezervên cashê diparêzin. Ev lîquidîty fleksîbîlîteyê ji bo adaptasyonê li firsendên nû an şertên bazarê yên guherî pêşkêş dike. Li şûna ku bi temamî bi pozîsyonek yekê ve girêdayî be, investkar karanîna pivotkirin an zêdekirina ajokasyonan diparêze ger dînamîkên bazarê bi erênî biguhere.

Deynkirina Crypto û Hilberandina Berfirehiyê

Komponentek navendî ya gelek hilberên berfirehiya avakirî bazarê deynkirina binavûn e. Platformên deynkirina crypto rê didin îmêrkirina û deynkirina assetên dîjîtal, bazarê ji bo lîquidîtyê diafirînin. Ev sîstem rê dide xwediyên cryptocurrency ku dahata pasîf bi peydakirina assetên xwe ji îmêrkaran qezenc bikin, ku bi xwe re faîz li ser deynan bidin.

Ka Çawa Platformên Deynkirinê Kar Dikin

Platformên deynkirinê wekî navbeynkarên ku peydakirkerên lîquidîtyê bi îmêrkaran ve girêdidin kar dikin. Deynker assetên crypto yên xwe di nav hewzekê de radest dikin, ku paşê ji bo fînanse kirina deynan tê bikaranîn. Di berdêla radestkirina assetên xwe de, deynker parastinên faîzê digirin. Rêjên faîz bi gelemperî li ser bingeha dînamîkên peydakirin û daxwazê di platforma taybet û klasa assetê de têne destnîşankirin.

Îmêrkerên li ser van platforman pir caran bazirgan in ku leverage an lîquidîtyê digerin bêyî firotina xwedîtiyên dem-dirêj ên xwe. Ji bo ewlkirina deynê, îmêrker bi gelemperî collateral peyda dikin. Ev collateral bi gelemperî di şêweya cryptocurrencyên din de ye û divê ji nirxa deynê zêdetir be da ku marjîna ewlehiyê ji deynkerê re peyda bike.

Collateralîzekirin û Rêjên Loan-to-Value

Ewlehiya ekosîstema deynkirinê bi giranî li ser collateralîzekirinê disekine. Piraniya deynên crypto zêdetir-collateralîze ne, yanî îmêrker assetên ku ji mîqdara deynê zêdetir nirxê ne soz dide. Ev deynker li dijî default û volatility ya bazarê diparêze. Têkiliya di navbera mîqdara deynê û nirxa collateralê de wekî rêjeya Loan-to-Value (LTV) tê îfadekirin.

Mînak, ger platformek 50% LTV pêşkêş bike, îmêrkerê ku $10,000 Bitcoinê radest dike dikare bigihîje deynê heta $5,000. Rêjeyeke LTV ya kêmtr bi gelemperî rîska kêmtr ji bo deynkerê tê wateya û dikare bibe sedema rêjên faîzê yên çêtir ji bo îmêrkerê. Bi beramberî, rêjên LTV yên bilindtir hêza îmêrkirinê zêde dikin lê di heman demê de rîska lîquîdasyonê bilind dikin ger nirxa collateralê zêde kêm bibe.

| Komponent | Têgehîştin | Encam |

|---|---|---|

| Rêjeya LTV | Mîqdara deyn vs. nirxa collateral | Hêza îmêrkirinê û asta rîskê destnîşan dike |

| Collateral | Assetên sozdayî ji bo ewlkirina deynê | Deynker ji defaulta îmêrker diparêze |

| Lîquîdasyon | Firotina collateral ji bo dagirtina deynê | Dema ku nirxa collateral zêde kêm dibe diqewime |

Bangên Marjîn û Rîskên Lîquîdasyonê

Birêvebirina collateral pêvajoyeke dînamîk e ji ber xwezaya volatile ya qiymetên cryptocurrency. Ger nirxa collateralê sozdayî bi giranî bikeve, rêjeya LTV zêde dibe. Dema ku ev rêje ji tixûbek krîtîk derbas bibe, îmêrker bangê marjînê digire. Ev agahnameyek e ku îmêrkerê hewce dike ku collateralê zêde radest bike da ku rêjeyeke LTV ya tendurist vegire.

Ger îmêrker nekaribe collateralê zêde bike an jî bazar zêde lez bikeve, platform lîquîdasyonê dicîbicî. Ev tevlî firotina parçek an hemû collateralê ji bo jêbirina deynê û faîza berhevkirî ye. Ev mekanîzm garantî dike ku serma deynkerê li hember şertên bazarê yên neyînî diparêze. Fêmkirina van mekanîzman ji bo her kesê ku di hilberên berfirehiya avakirî de ku li ser protokolên deynkirinê disekinin beşdar dibe girîng e.

Hesabên Spasî û Mekanîzmên Faîzê

Hesabên spasî yên crypto aliyê pasîf yê heqeqeta deynkirinê nîşan didin. Ev hesab rê didin bikarhêneran ku assetên dîjîtal radest bikin û faîzê qezenc bikin, mîna hesabên spasî yên bankên kevneşopî lê bi gelemperî bi berfirehiyên pir bilindtir. Faîza hilberandî encama platformê ye ku ev assetan ji îmêrkerên înstîtûsîyonel, bazirganan, an protokolên dezenterîlîze deyn dike.

Centralized vs. Decentralized Spasî

Du nêzîkatîyên bingehîn ji bo spasîya crypto hene: Centralized Finance (CeFi) û Decentralized Finance (DeFi). Platformên CeFi ji hêla pargêneriyan ve têne birêvebirin ku wekî custodianên fonên bikarhênerê tevbigerin. Ew çalakiyên deynkirinê, lihevhatin, û ewlehiyê birêve dibin. Bikarhêner platformê bawer dikin ku assetên wan diparêzin û vegeran hilberînin. Ev platform bi gelemperî naverokên bikarhêner-dostane û piştgiriya xerîdar pêşkêş dikin.

Platformên DeFi, di beramberî de, bi kontraktên smart li ser blockchainê kar dikin. Navbeynkarê navendî tune; li şûna wê, kode rêjên deynkirin û îmêrkirinê li ser bingeha karanîna hewza real-time birêve dibe. Bikarhêner kontrola assetên xwe bi walletên non-custodial diparêzin. Tevî ku DeFi rîska kontrpartiyê ya bi pargêneriyeke navendî ve girêdayî rake, ew rîska kontraktê smart dide, ku li wê derê vulnerabilities di kodê de dikarin bê eksploitkirin.

Fleksîbel vs. Opsiyonên Dem-Taybet

Hilberên spasî bi gelemperî di du formatan de tên: fleksîbel û dem-taybet. Hesabên fleksîbel rê didin bikarhêneran ku fonên xwe her dem vekişînin. Ev lîquidîty ji bo investkarên ku dibe ku hewceyê gihîştina sermayeya xwe ya lez bike an jî ku dixwazin bazirganî ya aktîv bikin îdeal e. Lêbelê, hesabên fleksîbel bi gelemperî rêjên faîzê yên kêmtr ji ya hevalên xwe yên sabît pêşkêş dikin.

Hesabên dem-taybet hewce dikin ku bikarhêner assetên xwe ji bo demeke pêşîbirî bigirin, wekî 30, 60, an 90 rojan. Di berdêla windakirina lîquidîtyê de, bikarhêner rêjên faîzê yên bilindtir digirin. Ev avahî ji platformê re sermayeya aram ji bo deynkirinê peyda dike, ku rê dide wan ku vegerên çêtir ji bo deposîtkeran pêşkêş bikin. Hilbijartina di navbera van opsîyonan de bi demhorê investkar û hewceyên lîquidîtyê ve girêdayî ye.

Potansîela Berfirehiya Taybetî ya Assetê

Potansîela berfirehiyê li gorî assetê radestkirî pir cuda ye. Stablecoinên wekî USDT û USDC pir caran rêjên faîzê yên bilindtir ferman dikin, bi gelemperî di navbera 6% heta 12% APY de. Ev ji hêla daxwaza bilind ji bo collateralê aram di bazarên bazirganî û deynkirinê de ve tê ajotina. Investkar stablecoin digirin da ku li dijî volatility biparêzin an jî ji bo rêkarên niştecîhî yên settlementê pêş bixin.

Cryptocurrenciesên mezin wekî Bitcoin û Ethereum bi gelemperî berfirehiyên kêmtr ji stablecoinan pêşkêş dikin, pir caran di navbera 1% û 7% de. Lêbelê, girtina van assetan di hesabên faîz-dar de rê dide investkaran ku xwedîtiyên xwe yên binavûn pêk bînin. Altcoinên din, wekî Polkadot an Solana, dikarin پاداشên staking-based ên bilindtir pêşkêş bikin, ku dînamîkên enflasyon û daxwaza torê ya taybetî nîşan didin.

Derivatives û Bencecîya Bazarê ya Opsiyonan

Hilberên avakirî yên pêşkeftî pir caran derivatives bikar tînin da ku berfirehiyê xurt bikin an pozîsyonan biparêzin. Derivatives kontraktên darayî ne ku nirxê wan ji assetê binavûn têne wergirtin. Di cîhana crypto de, derivativesên herî hevpar futures û opsiyonan ne. Ev amûr rê didin bazirganan ku li ser tevgerên qiymeta spekûle bikin an rîskê birêve bibin bêyî ewlehîkirina assetê bi xwe.

Mekanîkên Bazirganiya Opsiyonan

Bazirganiya opsiyonan ji xwediyê re hakkê, lê ne mecbûrî, didin ku assetê bi qiymeteke taybet berî tarîxeke diyarkirî bikire an bifroşe. Ev taybetmendiya cihêreng opsiyonan ji futures cuda dike, ku xwediyê kontraktê mecbûr e ku bazirganî bicîbîne. Opsiyon bi du cureyên sereke têne dabeşkirin: call û put. Opsiyona call hakkê kirînê dide, dema ku opsiyona put hakkê firotinê dide.

Borsa opsiyonan ev bazirganîyan pêş dixe, stratejiyên pêşkeftî ji bo beşdarên bazarê yên ezman pêşkêş dikin. Bazirgan opsiyonan bikar tînin da ku li dijî daketinên potansîel ên qiymeta biparêzin an jî dahat bi berhevkirina premîûmê bikin. Mînak, firotina opsiyonên call li dijî pozîsyonek girtî (covered calls) stratejiyek hevpar e ji bo hilberandina berfirehiyê di bazarên flat an hinekî bearish de.

Futures û Kontraktên Perpetual

Kontraktên futures razûnameyên kirîn an firotina assetê bi qiymeteke pêşîbirî di tarîxeke paşerojê de ne. Ev ji bo biparêzkirina rîskan an spekûlasyonê li ser trendên bazarê bi firehî têne bikaranîn. Cureyeke taybet a kontraktê futures ku di crypto de populer e perpetual future ye. Ji futuresên standard cuda, perpetuals tarîxeke expîratîon tune. Bazirgan dikarin pozîsyonan bi bêdawî bigirin ewleh ku marjîna têra xwe biparêzin.

Futuresên perpetual mekanîzmayê rêjeya fînanse bikar tînin da ku qiymeta kontraktê bi qiymeta spot a assetê re hevseng bike. Ger qiymeta futures ji qiymeta spot bilindtir be, longs kortan didin. Ger kêm be, shorts longs didin. Ev rêjeya fînanse dikare çavkaniyeke girîng a berfirehiyê ji bo bazirganan be ku aliyê li dijî trendê dominant ya bazarê digirin.

Leverage û Bazirganiya Marjînê

Platformên bazirganiya marjînê rê didin bikarhêneran ku bi fonên deynkirî bazirganî bikin, hêza kirîna wan zêde dikin. Ev leverage dikare qezencên potansîel pir zêde bike lê di heman demê de windedan jî mezin dike. Di çarçoveya hilberên avakirî de, leverage bi baldarî tê birêvebirin da ku berfirehiyê xurt bike bêyî ku portfolîyo li rîska lîquîdasyonê ya zêdetir bide.

Bazirganiya bi leverage tevlî parastina marjîna maintenance e. Ger bazar li dijî pozîsyonê here, equity di hesabê de dikare bikeve bin vê asta, lîquîdasyonê bikin. Platformên pêşkeftî amûrên cihêreng pêşkêş dikin da ku ev rîskê birêve bibin, di nav de fermanên stop-loss û monitorînga marjînê ya real-time.

Assetên Tokenîze û Bazarên Alternatîf

Dahata berfirehiya avakirî ji cryptocurrencyên xwerû derbas dibe û nîşanên tokenîze yên assetên cîhanê yên rast digire. Stûnên tokenîze tokenên dîjîtal ne ku qiymeta pargêneriyên bazirganî yên giştî şopandine. Ev asset rê didin investkarên crypto ku bi karanîna diravê dîjîtal bigihîjin bazarên equity yên kevneşopî.

Saliyên Stûnên Tokenîze

Bazirganiya stûnên tokenîze gelek faydeyan li ser hesabên brokerajê yên kevneşopî pêşkêş dike. Yek ji avantajên bingehîn xwedîtiya parçekî ye. Di bazarên kevneşopî de, kirîna parvekek yekane ya stûnên biha-yên bilind wekî Tesla an Amazon ji bo hin investkaran qedexe ye. Stûnên tokenîze rê didin kirîna parçekên parvekê, gihîştina equityên nirx-yên bilind demokratîze dike.

Faydeya din a girîng bazirganiya 24/7 ye. Bazarên stûnên kevneşopî bi saetên vekirin û girtinên taybet kar dikin, sînordariya dema ku investkar dikarin li nûçeyan reaksiyonê bikin. Assetên tokenîze li ser borsa crypto bi gelemperî dikarin li ser çerxê bazirganî bikin, fleksîbîlîteya mezintir pêşkêş dikin. Digel vê, ev bazirganî li ser blockchainê têne niştecîh kirin, şeffafî û lez pêşkêş dikin ku pir caran sîstemên settlementê yên mîrasê derbas dike.

Gihîştina Global û Dîversîfîkasyon

Stûnên tokenîze gihîştina global ji bo bazarên ku dibe ku ji ber astengiyên erdnîgarî sînordar bin pêşkêş dikin. Investkar dikarin portfoliyoyên xwe dîversîfî bikin bi hevkuşkirina assetên crypto yên volatile bi equityên kevneşopî yên potansiyel aramtir. Ev dîversîfîkasyon komponentek navendî ya birêvebirina rîskê ye, belavkirina xetareyê li ser klasên assetên cihêreng bi korelasyonên cihêreng.

Ev token bi gelemperî ji aliyê parvekên binavûn ên rast ên ku ji hêla custodianê ve têne girtin ve têne piştgirîkirin. Ev avahî garantî dike ku nirxa tokenê assetê cîhanê ya rast şopandine. Lêbelê, investkar divê ewleh bikin ku ew platformên rêziknameyî bikar tînin ku piştgiriya van tokenan verîfî bikin da ku rîskên kontrpartiyê biparêzin.

Hilbijartina Platforman ji bo Stratejiyên Pêşkeftî

Hilbijartina platforma rast ji bo bicîhantina stratejiyên avakirî yên pêşkeftî bi ewlehî û karûbarê girîng e. Bazar cureyên cihêreng ên borsa pêşkêş dike, her yek bi taybetmendî, avahiyên fee, û protokolên ewlehiyê yên cihêreng.

Centralized vs. Decentralized Borsa

Borsa Centralized (CEX) ji hêla desthilatdarek navendî ve têne birêvebirin û lîquidîty ya bilind, naverokên bikarhêner-dostane, û rêzek fireh a karûbaran di nav de fiat on-ramps pêşkêş dikin. Ew bi gelemperî xalek têketina herî baş ji bo destpêkeran ne. CEX pir caran hilberên berfirehiya entegre pêşkêş dikin, ku ewleh e beşdarî deynkirin an staking bêyî zanîna teknîk.

Borsa Decentralized (DEX) bêyî desthilatdarek navendî kar dikin, rê didin bazirganiya rasterast peer-to-peer. Ew neynîtiya zêdetir û ewlehiya non-custodial pêşkêş dikin, yanî bikarhêner kontrola tije ya kilîtên taybetî diparêzin. DEX ji bo gihîştina firsendên yield farming û peydakirina lîquidîtyê ya DeFi pêwîst in. Lêbelê, ew dikarin lîquidîty ya kêmtr ji bo assetên ne zelal hebin û qewimiyeke fêrbûnê ya tûjtir.

Platformên Hîbrîd û P2P

Borsa hîbrîd hewldidin ku lîquidîty û karûbarê platformên navendî bi ewlehiya yên dezenterîlîze re hev bikin. Ew armanc dikin ku ya herî ya her du cîhanan pêşkêş bikin, tevî ku ji modelên saf CEX an DEX kêmtir hevpar in. Borsa Peer-to-Peer (P2P) bazirganîyên rasterast di navbera bikarhêneran de pêş dixe. Ev platform rê didin rêbazên parastina fleksîbel û dikarin ji bo veguherîna fiat bo crypto di herêmên bi piştgiriya bankê ya sînordar de bikêr bin.

Nirxandina Fee û Lîquidîtyê

Feeyên bazirganî û lîquidîty faktorek biryarê ne dema hilbijartina platformê. Lîquidîty ya bilind garantî dike ku bazirganî bi lez bêne bicîhantîn bêyî slippage ya qiymeta girîng. Ev bi taybetî ji bo stratejiyên ku derivatives an bazirganîyên volume mezin tevlî dikin girîng e. Avahiyên fee, di nav de maker/taker fee û xercên vekişînê, rasterast li ser vegerên net bandor dikin.

| Taybetmendî | Borsa Navendî (CEX) | Borsa Dezenterîlîze (DEX) |

|---|---|---|

| Xwedîtiy | Platform fon digire | Bikarhêner fon digire |

| Lîquidîty | Bi gelemperî Bilind | Li gorî hewzê cuda ye |

| Neînîtiy | KYC pir caran hewce ye | Bilind (Bê KYC) |

| Hêsanîya Bikaranînê | Dostane ji bo Destpêkeran | Qewimiyeke fêrbûnê ya tûjtir |

Birêvebirina Rîskê û Protokolên Ewlehiyê

Beşdarbûna di hilberên berfirehiya pêşkeftî de rîskên xwerû tevlî dike ku divê bi pratîkên ewlehiyê yên hişk û lêkolîna dilsoz bêne birêvebirin. Ewlehiya platforma binavûn ewlehiya stratejiyê bi xwe re wekhev girîng e.

Standardên Ewlehiya Platformê

Investkar divê platformên ku tedbîrên ewlehiyê yên xurt bi kar tînin pêş bixînin. Two-factor authentication (2FA) hewceya standard e ji bo ewlkirina hesab li dijî gihîştina ne-rêzmandî. Cold storage taybetmendiyeke din a krîtîk e, ku borsa piraniya fonên bikarhêner offline di walletên ewle de diparêze, ku ji hackerên online nedixê.

Lihevhatina rêziknameyî jî nîşandarek xurt a pêbaweriya platformê ye. Borsa ku li rêziknameyên herêmî lihevhatin û auditên rêkûpêk derbas dibin bi gelemperî ewletir in. Bikarhêner divê platformên bi rêza şeffaf û delîla rezervan bigerin, garantî dikin ku fonên xerîdar bi temamî têne piştgirîkirin û ne têne xerabkarîkirin.

Rîskên Custodial vs. Non-Custodial

Hilbijartina di navbera çareseriyên custodial û non-custodial de danûstandineke di navbera hêsanî û kontrolê de ye. Platformên custodial aliyên teknîk ên ewlehiyê birêve dibin lê rîska kontrpartiyê dide. Ger platform bêkar bimîne an hack bibe, fonên bikarhêner dikarin winda bibin. Walletên non-custodial kontrola temam ji bikarhêner re didin lê berpirsiyariya tije ya ewlehiyê li ser kesê datin. Windakirina kilîtên taybetî di sazkirina non-custodial de bibe sedema windakirina daîmî ya fonan.

Rîskên Bazarê û Protokolê

Li derveyî ewlehiya platformê, investkar divê rîskên bazarê bînrînin. Volatility dikare bibe sedema lîquîdasyonê di pozîsyonên leverage dar de an windakirina ne-daîmî di hewzên lîquidîtyê de. Di protokolên DeFi de, bugên smart contract dikarin bibe sedema eksploitan. Dîversîfîkasyon li ser platformên cihêreng, assetan, û stratejiyan awayê herî efektîf e ji bo kêmkirina van rîskên sîstematîk.

Encam

Dîmenê investkirina cryptocurrency matûr bûye da ku mekanîzmên ku pir li derveyî xwedîtiya assetê ya hêsan diçin pêşkêş bike. Bi karanîna volatility ya xwerû ya bazarê bi stratejiyên wekî dollar-cost averaging, investkar dikarin qiymetên têketinê nerm bikin û rîskên timingê kêm bikin. Dema ku bi bencecîyên hilberandina berfirehiyê yên wekî platformên deynkirinê û hesabên spasî re têne hevkuşkirin, ev strateji assetên bêkar vediguhêzin sermayeya berhevkirî.

Digel vê, entegreya derivatives wekî opsiyonan û futures rê dide birêvebirina rîskê ya sofistîke û spekûlasyonê. Bêyî custodianên navendî an protokolên dezenterîlîze, amûrên îro investkaran hêzdar dikin ku portfoliyoyên xwe ji bo şertên bazarê yên cihêreng avakirin. Serkeftin di vê qadê de fêmkirineke kûr a van komponentan, nêzîkatiyeke dîsîplîn li icrayê, û baldarî ya hişk li ser ewlehiyê û birêvebirina rîskê hewce dike.

Bi domdarî bi karanîna stratejiyên dîsîplîn dema ku mekanîkên bazarê têne fêmkirin kilîta navîgasyonkirina hilberên berfirehiya crypto yên pêşkeftî ye.