Dîmenê krîpto bi lez diguhere, ji bazaranên sade derbasî ekosîstemên navendneçirvan ên pir taybet bûye. Ji bo nûkomekê, navîgasyon di vê cîhanê de bi gelemperî bi pirsêk sade dest pê dike: "Kîjan bazar herî baş e?" Lêbelê, di qada darayîya navendneçirvan (DeFi) de, pirsê aqilmandîtir ev e: "Kîjan înfrastruktura bazarê ji bo armanca min a taybet herî maqûl e?"

Bazarên Navendneçirvan (DEX) hemû wekhev nehatine afirandin. Ew bi modelên matematîkî yên bi temamî cuda tevdigerin, ku wekî Automated Market Makers (AMM) têne zanîn, ku her tiştî ji fee-yên bazirganîyê û hilbijartina asîtan heta slippage û rîskê ji bo peydakarkerên lîkuidîtiyê destnîşan dikin. DEX-ên serdest ên îro—Uniswap, Curve, û Balancer—nêzîkatiyên taybet nîşan didin ji bo çareserkirina pirsgirêka lîkuidîtiya navendneçirvan.

Ev rehberê berfireh wê derbasî rêzikên rûbazî bibe. Em ê ekosîstemên DEX ên pêşeng li ser teknolojiya wan a binî bigerin, modelên lîkuidîtiya wan a taybet bipêşbînin, û agahiyên ku te eleq dike ji bo hilbijartina platforma herî ewle û karîgerm ji bo kirîn, firotin, an peydakirinêya lîkuidîtiyê li ser sinifên cihêreng ên asîtên dîjîtal di 2025an de pêşkêş bikin.

Bingeh: Çawa Bazarên Navendneçirvan (DEX) Tevdigerin

Pêşî ku em binêrin modelên ekosîstemê, ewle ye ku em fêm bikin înfrastruktura navendî ku DEX ji saziyên darayî yên kevneşopî an bazaranê krîptoyê yên navendî (CEX) cihê dike.

Navendî vs. Navendneçirvan: Cudahiyek Sereke

Bazarêk navendî yê kevneşopî (wek Coinbase an Binance) wek parêzgar tevdigerê, fonên te di kiseyê xwe de digire. Dema ku tu bazirganî dikî, tu fermanê di databeza navxweyî ya taybet a bazarê de datînî.

Bazarê Navendneçirvan, berevajî, ne-parêzgar e. Ew bi kontratên aqil ên li ser blockchain (wek Ethereum an Solana) hatiye avakirin. Dema ku tu DEX bikar tînî, fonên te di kiseyê te ya kesanî de dimînin di tevahiya pêvajoyê de. Li şûna bazirganîya bi bazarê bi xwe, tu rasterast bi kontrata aqil re têkilî dikî, ku guhertinê di navbera tokenan de digire destê xwe. Vê bağıtiyê li ser kodê hewcedariya baweriyê bi navbeynekê jê dike.

Rola Automated Market Makers (AMM)

Bazarên navendî Order Book sistemê bikar tînin, ku li wir kirîner û firoşkar nirxên ku ew amade ne li wan bazirganî bikin navnîş dikin. DEX, lêbelê, bi giranî li ser Automated Market Makers (AMM) têne girêdan.

AMM bavêjên kirîner û firoşkarên kevneşopî bi hewlek mezin a fonan re diguherîne, ku wekî Liquidity Pool tê zanîn. Ev hewł ji aliyê bikarhênan (Liquidity Providers, an LPs) ve tê financîkirin ku nirxên wekhev ên du an zêdetir tokenan (mînak, ETH û USDC) radest dikin.

Nirxa asîtek ne ji aliyê pêşniyazên derve ve tê diyarkirin, lê ji hêla fomûlayek matematîkî (invariant) ve ku ew garantî dike ku rûbera tokenan di hewłê de li gorî fomûlayê sabît dimîne. Dema ku tu bi USDC ETH dikirî, hewł zêdetir USDC digire û ETH winda dike, ku dibêje nirxa ETH bi otomatîk li gorî fomûlayê AMM zêde bibe.

Cudahiya di nêzîkatîyê de dibe sedema çar ekosîstemên teknolojiyê yên mezin ên ku em li jêr digerin: AMM-yên taybet, AMM-yên giştî, û order bookên optimizekirî.

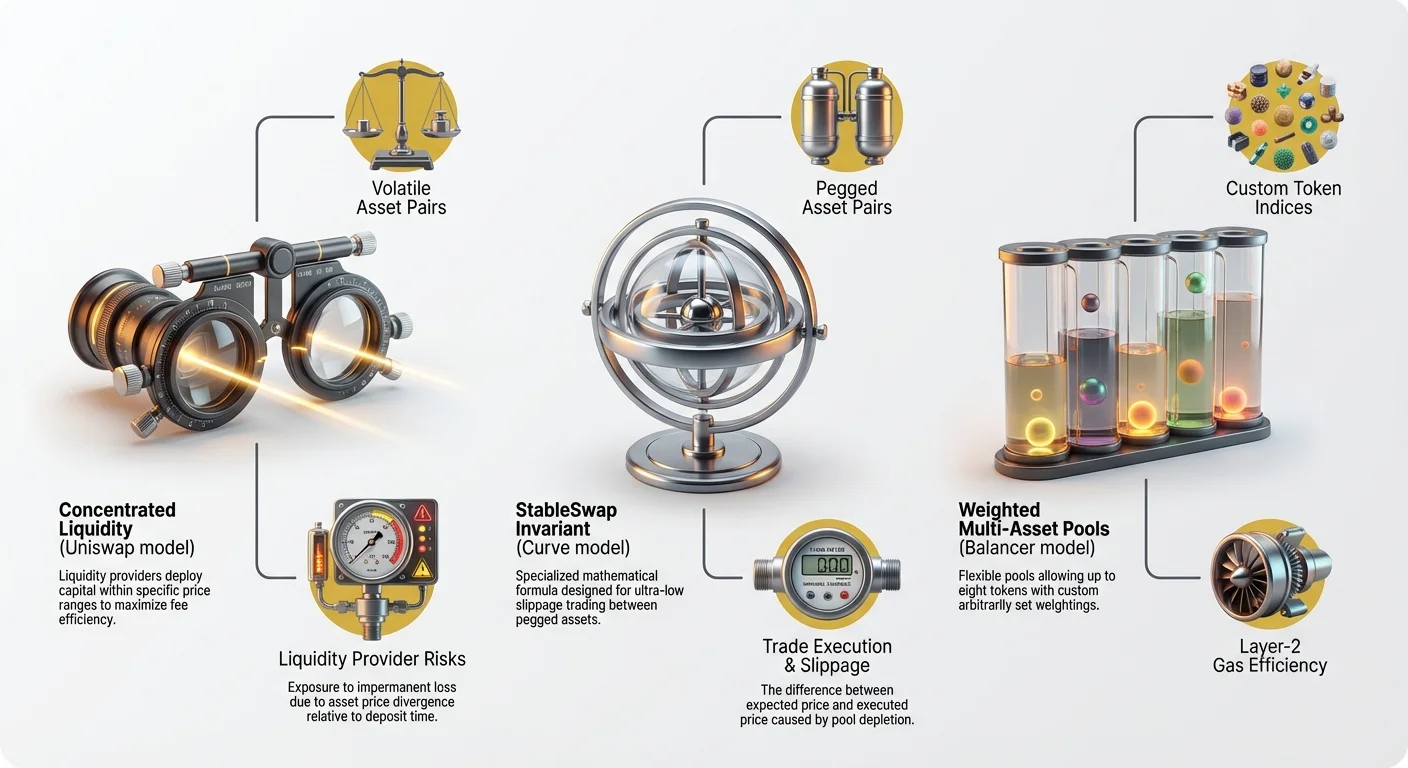

Ekosîstem 1: Uniswap û Hêza Lîkuidîtiya Konsantrasyonê

Uniswap bê guman bazarê navendneçirvanê herî mezin û bandortir e. Guherîna wê ji modelê hilberîna domdar a sade ber bi avahiya V3 a tevlihev ve gelek ji dîmenê DeFi yê nûjen diyarkirî.

Mekanîzma Constant Product AMM (V2 Recap)

Modelê original ê Uniswap, ku bi gelemperî wek Constant Product Market Maker (CPMM) tê nasîn, bi fomûlayê tê diyarkirin: $X * Y = K$.

- $X$ = Rûbera Token A

- $Y$ = Rûbera Token B

- $K$ = Nirxek domdar

Ev fomûla garantî dike ku nirxa giştî ya lîkuidîtiyê ($K$) piştî her bazirganîyê heman dimîne. Di pratîkê de, ev tê wê wateyê ku lîkuidîtî li ser tevahiya rûbera nirxê bi wekhev belav dibe, ji sıfır heta bêdawî.

Her çend sade û bi hêz be jî, ev nêzîkatî sermaye-nekarîgerm bû. Mînak, eger ETH li $3,000 bazirganî bike, 99% ya lîkuidîtiya ku di navbera $1 û $1,000,000 de hatiye radestkirin qet nehatî bikaranîn, bêkar dimîne û fee qezenc nake. Ev dibe sedema slippage-yê ya bilindtir li ser bazirganîyên mezin.

Nasîn Lîkuidîtiya Konsantrasyonê (V3 û pê ve)

Uniswap V3 Concentrated Liquidity nas kir, pêşketineke mezin ku bi temamî guherand ku AMM çawa tevdigerin. Li şûna ku LPs bê ku lîkuidîtî li ser tevahiya spektruma nirxê bidin, LPs niha dikarin rûbera nirxek taybet, teng hilbijêrin ku fonên wan ê di wê rûberê de bêne belavkirin.

Çawa Lîkuidîtiya Konsantrasyonê Tevdigerê:

- Eger bikarhênerek bawer bike ku ETH di navbera $2,800 û $3,200 de ji bo pêşeroja nêzîk bazirganî bike, ew dikarin 100% ya sermayeya xwe di wê rûberê de danîn.

- Dema ku bazirganîyek di vê rûberê de çêdibe, lîkuidîtî pir kûrtir e ji hewła V2, ku dibe sedema slippage-yê ya pir nizm—gelek caran bi bazaranê navendî re tê berawirdkirin.

- LPs fee-yên pir bilindtir li ser sermayeya xwe qezenc dikin, ji ber ku fonên wan 100% ya wextê ku di rûberê de ne bi awayekî çalak têne bikaranîn.

Ev model ji bo karîgerya sermayeyê girîng e. LPs dikarin kûrta hewła V2 bi sermayeya binî ya pir kêmtir dubare bikin, ku Uniswap V3 dike armanca bingehîn ji bo bazirganîya asîtên volatile, ne-korelasyon (wek ETH/BTC an ETH/USDC).

Faîdeyên Pratîk û Rîskan ji bo Bikaranên

Faîde:

- Kêmta Slippage: Ji bo guhertinên ku asît di nêzî nirxa xwe ya niha de bazirganî dikin, V3 karîgerya bêhempaye pêşkêş dike.

- Lîkuidîtiya Herî Kûr: Ji ber karîgerya sermayeya bilind, Uniswap V3 gelek caran hacmê herî mezin ê lîkuidîtiya efektîv li ser cotên mezin kom dike.

Rîsk (Bi taybetî ji bo Liquidity Providers):

- Zêdekirina Rîska Windahiya Ne-Daîmî (IL): Her çend IL xwerû ye ji bo hemû AMM, rîsk di V3 de zêdetir in. Eger nirxa asîtê derkeve derveyî rûbera diyarkirî ya LP, lîkuidîtiya wan bi temamî veguherîne asîta kêmtir-qiymet, û ew rawest in fee qezenckirinê. Pêwîst e ku ew bi destê xwe pozîsyona xwe ji nû ve danîn, ku fee-yên gazê bide.

- Rêvebirina Çalak Pêwîst e: V3 rêvebirina çalak daxwaz dike, LPs vediguhere bazar-makerên ku divê bi domdarî monitor û ajust bikin pozîsyonên xwe. Ev tevliheviya V3 ji bo LPsên pasîf, destpêk kêm gihandin dike.

Çêtirîn Karanîn: Bazirganîya hacmê bilind a asîtên volatile (mînak, tokenên blue-chip wek ETH, BTC, û altcoinên mezin) ku tê de karîgerya sermayeyê pêşî tê dayîn.

Ekosîstem 2: Curve û Guhertinên Optimizekirî ji bo Asîtên Pegged

Dema Uniswap di bazirganîya giştî de serkeftî ye, ekosîstema Curve Finance bi temamî li ser zêdekirina karîgerya ji bo asîtên ku divê nirxa aram li hember hev biparêzin—kategoriyek wek "pegged assets" tê zanîn—taybet e.

Pêwîstiya StableSwap Invariants

Dema ku du stablecoin wek USDC û DAI (herdu pegged bi $1 USD) bazirganî dikî, senaryoya ideal a bazirganîyê slippage sıfır e. Di hewła standart Uniswap V2 de, hemû bazirganîyên piçûk cudahiya nirxê çêdikin ji ber ku fomûlayê CPMM ($X * Y = K$) daxwaz dike ku curve zû bi zû bigihîje bêdawiyê.

Curve ev pirsgirêk çareser kir bi pêşengiya StableSwap Invariant fomûlayê. Ev fomûla ji bo niçandana rûbera nirxê pir nêzî 1:1 hatiye sêwirandin, ku rûberê guhertinê ya nêzî-flat ji bo zêdetiriya kapasîteya hewłê pêşkêş dike.

Analojî: Xeyal bike ku tu topê bowlingê (bazirganîya te) li ser maseyek flat (hewla Curve) didî, berevajî ku li ser çiyayek tûj (hewla Uniswap V2) didî. Di Curve de, hewldana pêwîst (slippage/nerîn) kêm dimîne heta ku rezervên hewłê pir ne-arâm bin.

Çawa Curve li ser Cotên Stable Kêmtir Slippage Dike

Fomûlayê Curve nêzîkatiyek hybrid bikar tîne, ku aliyên modelê constant sum (tam flat, ideal ji bo bazirganîya 1:1) û modelê constant product (bi hêz, ku rê li ber valakirina aliyek hewłê digire) bi hev re dike.

Ev fomûlayê taybet Curve rê dide ku hacmên bazirganîyê yên mezin ên stablecoinan (USDC, USDT, DAI) û tokenên wrapped (wBTC, renBTC) bi slippage ya pir kêmtir ji her AMM-yê giştî handle bike.

Baldariya Ekosîstemê: Baldariya navendî ya Curve înfrastruktura ji bo guhertinên pir karîgerm di navbera asîtên wekhev de ye. Ekosîstema wê berfireh bûye ku hewên pir-asîet ji bo tokenên yield-bearing (wek yên ji protokolên stakingê têne çêkirin) û asîtên sentetikê bihewîne, lê baldariya stablecoinê paramount dimîne.

Çêtirîn Karanîn û Fonksiyona Ekosîstemê

Ji bo Bazirganan: Curve armanca diyarkirî ye ji bo guhertinên sumên mezin ên stablecoinan an pirêkirina di navbera tokenên wrapped cihêreng de (mînak, guhertin wBTC ji bo renBTC). Kêm slippage ew rêça herî arzan ji bo van danûstandinên taybet dike.

Ji bo Liquidity Providers (LPs): Peydakirinêya lîkuidîtiyê li ser Curve gelek caran wek rîska kêmtir ji Uniswap V3 tê dîtin ji bo du sedeman bingehîn:

- Kêmtir Impermanent Loss: Ji ber ku asît pêşbînîkirî ne ku pegged bimînin, rûbera nirxê kêm caran bi awayekî dramatîk diguhere, ku IL bi awayekî dramatîk li hember cotên volatile wek ETH/USDC kêm dike.

- Yield Sabît: Hewlên Curve gelek caran protokolên DeFi yên din entegre dikin, ku LPs ne tenê fee-yên bazirganîyê, lê herweha sûta bingeha li ser stablecoinên binî qezenc bikin (mînak, radestkirina DAI di hewlek Curve ku di heman demê de wê DAI li Compound îmê dike).

Çêtirîn Karanîn: Bazirganî û komkirina sermayeyê ji bo asîtên ku ji bo parastina parîteyê hatine sêwirandin (stablecoin, derîvatên tokenized, tokenên wrapped).

Ekosîstem 3: Balancer û Hewlên Pir-Asîet ên Elastîk

Balancer çarçoveyek pir giştî ji bo lîkuidîtiyê pêşkêş dike, ku gelek caran wek "N-dimensional AMM" an amûreka afirandina fonên indeksê ya customizable tê binavkirin. Dema Uniswap li ser karîgerya ji bo du asîtên volatile odak e û Curve li ser karîgerya ji bo du asîtên aram odak e, Balancer li ser elastîkîtiyê û cihîtîyê odak e.

Li Derveyî 50/50: Xwerûkirina Gewhên Hewlê

AMM standart daxwaz kirina parastina 50/50 ya du asîtan dike. Balancer ev sînordarî şikand, rê dide afirandina hewlan bi heta heşt tokenên cihêreng, her yek bi gewheke custom.

Nimûne: Hewlek standart dibe 50% ETH û 50% DAI. Hewlek Balancer dikare 60% wBTC, 20% ETH, 10% LINK, û 10% DAI be.

Ev hewlên gewhî ji aliyê versiyoneke giştî ya fomûlayê constant product ve têne rêvebirin ku ji bo $N$ asîtan û gewhên wan ên custom hesab dike.

Hêza Hewlên Gewhî (Index Funds)

Hewlên gewhî kapasîteyên bi hêz ji bo hem bazirganan û hem LPs pêşkêş dikin:

Index Fundsên Xwe-Aram: Ji bo LPs, radestkirin di hewlek gewhî de wek girtina portqolyoyek krîptoyê ya cihîtî ye. Girîng e, her car ku bazirganek hewlê bikar tîne, ew esasen portqolyoya LP vediguhere vîna gewhên xwestî, û LP fee ji bo karê aramkirinê kom dike.

- Karanîn: Eger nirxa ETH di hewlek 60/40 BTC/ETH de pir zêde bibe, arbitrageur dê ETH ya kêmtir-qiymet ji hewê re bikire, gewhan aram bike û zêdetir BTC radest bike. LP fee-yê bazirganîyê digire û portqolyoya xwe bi otomatîk bê destwerdan aram dike.

Collateral Custom: Hewlên gewhî ideal in ji bo karanînên ku asîtek pêwîst e ku pir dominant be, wek hewlek lîkuidîtiyê ya sêwirkirî ji bo lansekirina proje nû. Tokenek nû dikare bi ETH di hewlek 98/2 (98% tokenê nû, 2% ETH) were cotkirin, ku konsantrasyonu asîta nû maksîmum dike dema ku hîn jî lîkuidîtiya destpêk pêşkêş dike.

Smart Pools û Rêvebirina Asîtan a Dînamîk

Înfrastruktura Balancer rê dide afirandina cureyên cihêreng ên hewên sofistîke, ku faydeya wê li derveyî guhertinên bingehîn dirêj dike:

- Managed Pools: Ev hewl ji aliyê entîteyek diyarkirî (kontrata aqil an kiseyek multi-signature) ve têne kontrolkirin ku dikare parametreyên hewlê bi dînamîk ajust bike, wek gewh, fee, an heta asîtên binî. Ev ji bo protokolên ku hewceyê rêvebirina çalak treasury an lîkuidîtiyê ne girîng e.

- Composable Stable Pools: Balancer teknolojiyên wek StableSwap ya Curve ji bo guhertinên karîgerm di navbera asîtên pegged de entegre dike, ku ya herî baş ji her du cîhanan di yek ekosîstemê de pêşkêş dike.

Çêtirîn Karanîn: Afirandina indeksên tokenê custom, rêvebirina treasury, lansekirina tokenên nû bi rûberên lîkuidîtiya elastîk, û peydakirinêya lîkuidîtiya pêşkeftî li ser gelek asîtên ne-korelasyon.

Ekosîstem 4: DEX-ên Order Book û Karîgerya Navendî

Dema AMM dîmenê DeFi serdest dike, segmenteke mezin a bazaranê navendneçirvan—gelek caran li ser çareseriyên Layer-2 hatine avakirin—modelê AMM red dike û vedigere sîstema klasîk Order Book. Nimûne di nav de dYdX, Loopring, û hin derketinên bazaranê navendî ne.

Çima Order Book li ser Blockchain Bikaranî? (Simulasyona CEX)

Modelê Order Book ji bo bazirganên kevneşopî nas e: ew fermanên kirînê yên vekirî (bids) û fermanên firotinê (asks) li rûberên nirxê cihêreng navnîş dike. Dema bid û ask li hev dibin, bazirganî şîfade dibe.

Faîdeyên Order Book:

- Nirxek Garantîkirî: Bêyî AMM, ku nirx li gorî kompozîsyona hewłê piştî bazirganîyê tê diyarkirin, order book rê dide bazirganan ku fermanên limitê li nirxên xwestî yên tam danîn.

- Karîgerya Sermayeya Bilind: Lîkuidîtî tenê li xalên nirxê yên taybet ku ferman lê hene pêwîst e, wateya sermayeya winda sıfır.

- Amûrên Bazirganîya Pêşkeftî: Order book bi xwezayî cureyên bazirganîya pêşkeftî yên wek fermanên limit, fermanên stop-limit, û berhemên derîvatên sofistîke (futures, perpetuals) piştgirî dike, ku di AMM standart de tevlihevin ji bo şîfadekirinê.

Çareseriyên Layer-2 û Scaling Order Book

Pirsgirêka mezin ji bo order book li ser tora navendneçirvan lez û nerîn e. Li ser blockchainên Layer-1 ên bingehîn wek Ethereum, danîna û betalkirina fermanê transaksiyoneke biha, hêdî (fee ya gaz) hewce dike. Ev bazirganîya lez, profesyonel ne mumkun dike.

DEX-ên Order Book ev bi şîveke Layer-2 (L2) scaling çareser dikin:

- Off-Chain Matching: Matchingê ferman (danîn û betalkirina bids/asks) li derveyî blockchainê navîn têne handlekirin, ku rê dide nûkirinên instant, bê-nerîn.

- On-Chain Settlement: Tenê settlementa dawî ya bazirganîyê (guhertinêya tokenan) li ser blockchainê Layer-1 tê tomar kirin, ku bi delîlên krîptografîk ên tora binî ve têne ewle kirin (mînak, ZK-Rollups an Optimistic Rollups).

Ev nêzîkatiya hybrid rê dide DEX-ên Order Book L2 ku lezê mîna CEX (sêzdeh an hezaran transaksiyonan di hûrdemanê de) bi ewlehiya û xweza ne-parêzgar a DeFi pêşkêş bikin.

Trade-off: Lez vs. Navendneçirvaniyê

Trade-offa bingehîn di bikarhênana DEX Order Book L2 de bi asta navendneçirvaniyê di pêvajoya matchingê fermanê de ye:

| Xweser | AMM DEX (mînak, Uniswap) | Order Book DEX (mînak, dYdX) |

|---|---|---|

| Çavkaniya Lîkuidîtiyê | LPsên navendneçirvan, ne-nasname | Bazar-maker/traderên navendî |

| Matchingê Ferman | Bi temamî on-chain bi kontrata aqil | Operator/sequencerê off-chain |

| Lez/Fee | Hêdîtir (L1) an navîn (L2), gaz diguhere | Pir lez, fee-yên bazirganîyê nêzî-sıfır |

| Parêzgarî | Ne-parêzgar | Ne-parêzgar |

Dema fon di kiseyê bikarhêner de ewle dimînin (ne-parêzgar), bikarhêner li operatorê navendî digire ji bo rêvebirina order book bi xwe. Ji bo bazirganên profesyonel ku lez û şîfadekirina nirxa taybet li ser hemû tiştan qebûl dikin, ev kompromî gelek caran qebûl e.

Çêtirîn Karanîn: Bazirganîya frekans-bilind, bazirganîya derîvatên tevlihev (futures perpetual), û bikarhênên ku nirxa şîfadekirina tam (fermanên limit) bê nerînên gazê bilind daxwaz dikin.

Faktorên Sereke ji bo Hilbijartina Ekosîstemek DEX

Destpêkek divê pêvajoya hilbijartinê bi berçavkirina asîtên xwe û armancên darayî yên taybet nêzîk bibe, bêyî ku tenê li hacma bazirganîya rojane binêre.

Cureya Asît û Armanca Bazirganîyê

Xweza ya tokenên ku tu armanc dikî guhertinê divê hilbijartina te zû teng bike:

| Armanca Bazirganîyê | Cureya Asît | Ekosîstema Pêşniyazkirî | Çima? |

|---|---|---|---|

| Guhertinên Giştî (Volatile) | ETH, BTC, SOL, Altcoinên Mezîn | Uniswap (V3) | Karîgerya sermayeya herî bilind û lîkuidîtiya efektîv herî kûr ji bo asîtên ne-korelasyon. |

| Guhertinên Aram (Pegged) | USDC, DAI, USDT, wBTC | Curve an Balancer (Stable Pools) | Fomûlayên taybet slippage li ser asîtên ku divê 1:1 bazirganî bikin kêm dikin. |

| Rêvebirina Portqolyo | Basket 3+ token, Index funds | Balancer (Weighted Pools) | Aramkirina otomatîk û rûberên asîtan custom rê dide. |

| Bazirganîya Pêşkeftî | Futures, frekans-bilind, fermanên limit | Order Book DEX (L2) | Rê dide kirin/dervehîna nirxê tam û şîfadekirina lez. |

Fee-yên Tora û Karîgerya Rêberiyê

Ekosîstem ji tora blockchainê ku ew li ser dixeve nayê veqetandin, ku nerîn û lezê transaksiyonê (fee-yên gaz) destnîşan dike.

- Ethereum Mainnet (L1): Dema malê ji bo hewên lîkuidîtiya herî mezin (Uniswap, Curve), fee-yên gazê yên bilind ew ji bo bazirganîyên piçûk qedexe dike. Guhertinên li ser L1 bi gelemperî ji bo transaksiyonên nirxê bilind an radestkirin/windakirina lîkuidîtiya mezin têne veqfgirtin.

- Tora Layer-2 (L2): Zêdetiriya ekosîstemên DEX ên mezin (Uniswap, Balancer, û hemû Order Book DEX) li ser çareseriyên L2 yên populer wek Arbitrum, Optimism, û Polygon hatine şandîn. Ev L2 teknolojiya compression bikar tînin da ku fee-yên gazê bigihînin centan, ku DeFi ji bo bikarhênanên retail gihandin dike.

- Blockchainên Alternatîf: Ekosîstem wek Solana an Avalanche strukturên AMM yên wekhev host dikin lê li ser mekanîzmayên konsensûsê yên bi temamî cuda ji bo lezê têne girêdan. Ev tor bi gelemperî fee-yên ultra-kêm pêşkêş dikin, her çend bi gelemperî lîkuidîtiya kêmtir kûr ji L2-yên Ethereum ji bo tokenên mezin.

Pratîka Çêtirîn: Ji bo guhertinên rojane yên bin $10,000, her tim pêşî DEX-ek bidin ku li ser tora Layer-2 a mezin hatiye şandîn da ku kapîtalê maksîmum bi kêmkirina nerînên gazê biparêze.

Ewlehî û Audit

DEX tenê ew qas ewle ye qas kontrata aqil a binî. Ji ber ku tu aliyek navendî tune ku te biparêze ger kod were îstîsmarkirin, auditên ewlehiyê paramount in.

- Auditên Kod: Ekosîstemên navdar wek Uniswap, Curve, û Balancer gelek auditên ewlehiya sêyem-partî yên tixûbkirî (ji firma wek ConsenSys an CertiK) derbas kirine. Her tim piştrast bike ku DEX ku tu bikar tînî hatiye auditkirin û li ser demê battle-tested e.

- Skora Navendneçirvaniyê: Protokolên pir navendneçirvan bi gelemperî ewletir in. Ger protokol li ser kiseyek multi-signature ya ku ji hêla çend damezrîner ve tê girtin ji bo nûkirinên girîng ve girêdayî be, ew rîska navendîtir digire (konê "god mode").

- Sêgir: Her çend kêm be jî, hin DEX an aggregatorên DeFi hewên sîgorteya sînordar pêşkêş dikin da ku li hember feilkirina kontrata aqil biparêzin, her çend ev standart nîne û pîştrastkirina baldar hewce dike.

Navîgasyon Di Taybetmendiyên DEX ên Pêşkeftî û Rîsk de

Ji bo kesên ku di DeFi de gav didin, fêmkirina mekanîzmayên guhertinê û rîskên xwerû yên peydakirinêya lîkuidîtiyê ji bo têkilîya serkeftî bi her ekosîstemek DEX pêwîst e.

Fêmkirina Rîska Liquidity Provider (LP)

Eger armanca te qezenckirina fee-yan bi radestkirina sermayeyê di hewlek DEX de be, tu dibî Liquidity Provider, ku te li rîskên taybet vedigire, bi taybetî Impermanent Loss (IL).

IL diqewime dema ku rûbera nirxê asîtên di hewla te de guherî li gorî rûbera dema ku tu ew radest kiriye. Eger nirxa asîtek bi lez bilind bibe dema ya din aram bimîne, tu ji danîna du asîtan di kiseyê xwe de (HODLing) çêtir bûyî. Windahiyên ji cudahiya nirxê (qîmeta firsendê) wek impermanent loss têne zanîn.

Kêmkirina Rîsk li Gorî Ekosîstem:

- Curve: Kêmta rîska IL, ji ber ku asît pêşbînî ne ku 1:1 pegged bimînin.

- Balancer: Rîska IL li ser gelek asîtan belav dibe, dibe ku volatility aram bike, lê tevliheviya giştî zêde dibe.

- Uniswap V3: Herî zêde rîska IL ji ber mekanîzma konsantrasyonê. Tu rîsk dikî ku bi temamî ji rûberê derxî û tenê asîta kêmqiymet bigirî ger bazar bi tûj here.

Pratîkên Çêtirîn ji bo Şîfadekirina Guhertinê

Dema ku bi DEX re têkilî dikî, tu bazirganîyek li hember kontrateke aqil a pir taybet şîfade dikî. Optimizekirina vê pêvajoyê tê wateya masterkirina du konseptên navendî: slippage û routing.

1. Kontrolkirina Slippage

Slippage cudahiya di navbera nirxa çavbêjîkirî ya bazirganîyê û nirxa ku bazirganî bi rastî şîfade dibe ye. Slippage ji ber ku bazirganîyên mezin hewla lîkuidîtiyê vala dikin, fomûlayê nirxê fersî dike çêdibe.

- Danîna Tolerance: Her DEX rê dide te ku Slippage Tolerance danîn (bi gelemperî 0.5% heta 5%). Ev hareketê nirxê neyînî ya maksîmum e ku tu amade yî qebûl bikî.

- Eger tu tolerance pir kêm danî (mînak, 0.1%): Transaksiyon dê bi îhtîmal mezin şîfade nebe ger nirx hinek here berî şîfadekirinê, gazê te vala bike.

- Eger tu tolerance pir bilind danî (mînak, 5%): Tu rîsk dikî ku ji aliyê botên Maximal Extractable Value (MEV) ve bê îstîsmar kirin ku transaksiyona te ya mezin a li bendê dibînin û transaksiyona xwe ya xwe li pêşiya te danîn da ku ji hareketê nirxê ku tu çêkiriye qezenc bikin.

Şîret: Ji bo cotên mezin (wek ETH/USDC) li ser hewên kûr (Uniswap L2), 0.5% heta 1% bi gelemperî ewle ye. Ji bo tokenên small-cap bi lîkuidîtiya kûr, tu dibe ku 2% an bilindtir hewce bikî.

2. Fêmkirina Routing (Aggregators)

DEX di valahiyek de ne tevdigerin. Guhertineke tokenê yekta dibe ku bi sê protokolên DEX cihêreng û gelek hewlan re bêne rêberkirin da ku ya herî baş bibînin.

DEX Aggregators (wek 1inch an Paraswap) amûrên sofistîke ne ku bi otomatîk hemû lîkuidîtiya berdest li ser hemû ekosîstemên DEX (Uniswap, Curve, Balancer, hwd.) skan dikin û bazirganîya te li ser hewên cihêreng parçe dikin da ku slippage û nerînên transaksiyonê kêm bikin.

Nimûneya Routingê Karîgerm: Tu dixwazî $100,000 DAI ji bo ETH biguhêzî.

- Aggregator diyarkirî ye ku guhertin $50,000 DAI ji bo USDC li ser Curve (kêm slippage ji bo stables) û paşê guhertin wê USDC ji bo ETH li ser Uniswap V3 (lîkuidîtiya ETH ya herî baş) bêtir ETH ya dawî dide ji guhertina rasterast li hewlek DAI/ETH li ser DEX-ek yekta.

Pratîka Çêtirîn: Her tim aggregatorê DEX ê pewîst bikar bîne ji bo guhertinên rojane da ku tu ji hêzên taybet ên hemû ekosîstemên DEX bi hev re qezenc bikî, bêyî ku xwe sînorkî yek platformê.

Encam

Guherîna bazaranê navendneçirvan ji modelê 50/50 yê sade ber bi ekosîstemên taybet ên îro re nîşana baldarîyek girîng ji bo DeFi ye. Agahiya sereke ji bo her destpêkek krîpto ew e ku "ya herî baş" bazar navek yekta nîne, lêbelê modelê teknolojiyê yê binî model ku herî maqûl ji bo asîta ku tu bazirganî dikî.

In çiqas tu pêşî li ultra-kêm slippage li ser stablecoinan bi invariantê taybet ê Curve bidî, karîgerya sermayeyê ji bo asîtên volatile bi lîkuidîtiya konsantrasyonê ya Uniswap V3 maksîmum bikî, portqolyoyek custom li ser avahiya elastîk a Balancer ava bikî, an lezê asta CEX ji Order Book L2 bixwazî—hêza DeFi di modularity û taybetmendiyê de ye.

Bi fêmkirina van cudahiyên înfrastruktura navendî, tu ji bikarhênerek pasîf derbasî beşdarek agahdar dibî, ku karîbûna karanîna sîstema darayîya navendneçirvan bi ewlehî û optimal e.