暗号通貨の概念を理解することからデジタル経済に積極的に参加することへの移行は、どんな投資家にとっても重要なステップです。多くの人にとってデジタル資産の保有が歴史的に主要な戦略でしたが、ブロックチェーン技術の成熟により、今では資本を活用するための直接的な手段が提供されています。ステーキングと分散型金融プロトコルを自己管理型ウォレットに直接統合することで、理論的な知識と実践的な応用との間のギャップが埋められました。ユーザーは洗練された金融ツールにアクセスするために、中央集権型の仲介者に頼る必要がなくなりました。

資産を遊休状態に置く代わりに、個人は今や資本を必要とするネットワークと関与できます。この参加はブロックチェーン自体のインフラを駆動したり、金融市場に必要な流動性を提供したりします。結果として、受動的な蓄積から積極的なネットワーク参加へのシフトが生まれます。この進化は、責任と報酬を資産所有者の手に直接置きます。それはウォレットを単なる保管装置からデジタル金融のコマンドセンターに変革します。

分散型金融のアーキテクチャ

分散型金融、通称DeFiは、許可不要のネットワーク上で動作する金融プロダクトの集合体を表します。伝統的な金融が銀行や証券会社をゲートキーパーとして依存するのとは異なり、DeFiはソフトウェアを利用してこれらの機能を自動化します。核心的な目標は、借入、貸付、取引などのレガシー金融サービスを中央管理機関なしで再構築し、改善することです。

スマートコントラクトによる自動化

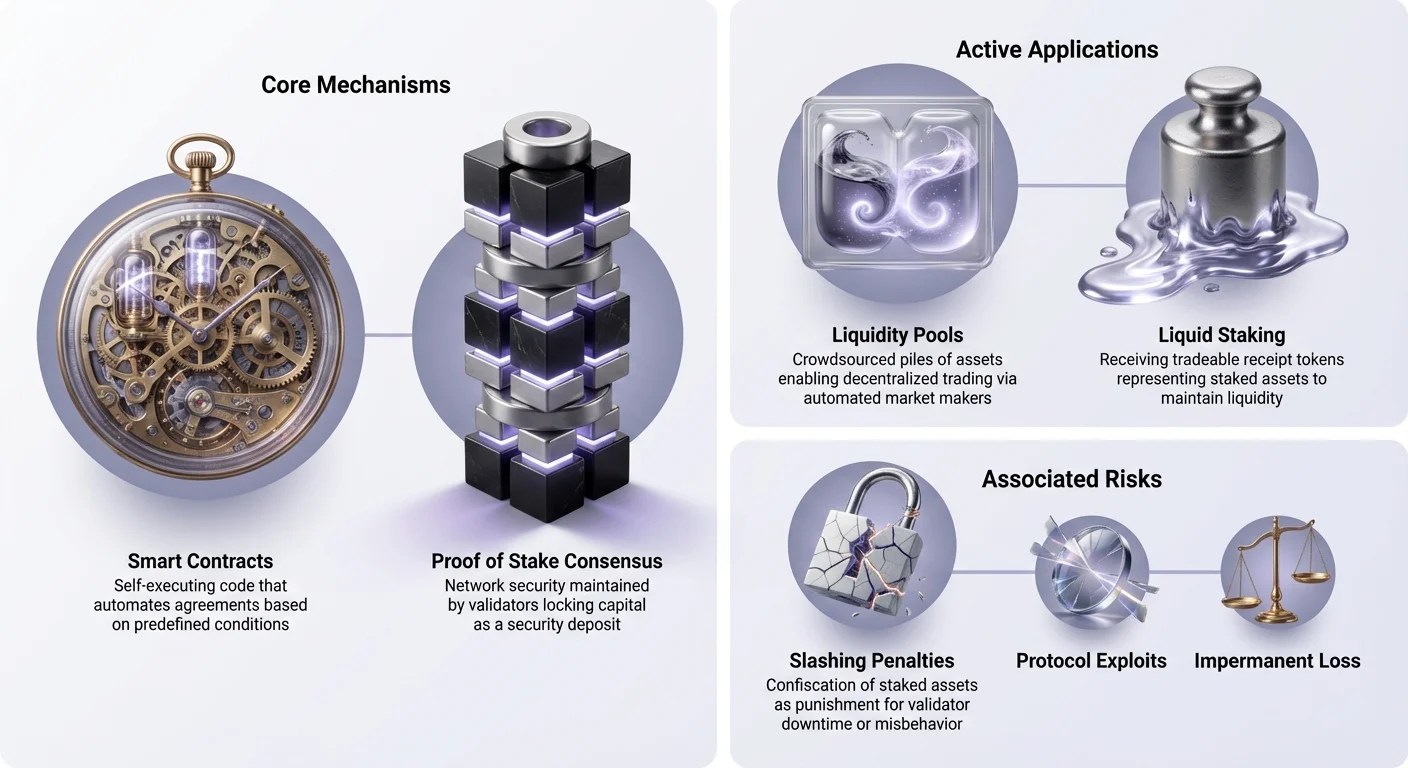

これらの金融アプリケーションを駆動するエンジンがスマートコントラクトです。これらは、合意の条件がコードの行に直接記述された自己実行型契約です。ユーザーがDeFiプロトコルとやり取りする際、銀行のマネージャーや企業ポリシーを信頼しているわけではありません。設計通りに正確に実行される決定論的なプログラムとやり取りしています。

この自動化により、人間の誤りやバイアスが排除されます。例えば、貸付プロトコルでは、金利は需給に基づいてアルゴリズム的に決定されることが多いです。多くのユーザーが資産を供給するが借り手が少ない場合、金利は借り入れを奨励するために低下します。逆に、需要が高い場合、金利はより多くの貸し手を引きつけるために上昇します。この動的な調整は、ブロックチェーン上で即時かつ透明に発生します。

パーミッションレス貸付システム

このアーキテクチャにおける最も顕著なユースケースの一つが分散型貸付です。このシステムでは、ユーザーは暗号通貨をスマートコントラクトのプールに預け入れます。これらの資産は他のユーザーが借り入れるために利用可能になります。ここでの明確な利点は、信用チェックや地理的障壁の排除です。インターネット接続とウォレットさえあれば、誰でも貸し手または借り手として参加できます。

人間の監督なしでリスクを管理するため、これらのローンは通常過剰担保化されています。これは、借り手が引き出す予定の価値よりも多くの価値を預け入れる必要があることを意味します。担保の価値が特定の閾値以下に低下した場合、スマートコントラクトは資産を自動的に清算してローンを返済します。これにより、債権回収人や法的介入なしで貸し手の資本の安全が確保されます。

コンセンサスとステーキングの仕組み

DeFi が金融サービスを再現する一方で、ステーキングはブロックチェーン自体の運用に不可欠です。これは、Proof of Stake ネットワークがセキュリティと合意を維持するためのプロセスです。ステーキングはしばしば高利回り貯蓄口座に例えられますが、その基盤となるメカニズムは大きく異なります。これは、単に銀行にお金を貸すのではなく、ネットワークのコンセンサスプロトコルへの積極的な参加を伴います。

Proof of Stake の基礎

Proof of Stake(PoS)は、Bitcoin が使用するエネルギー集約型の Proof of Work メカニズムの代替として登場しました。PoS システムでは、ネットワークのバリデータが、ネットワークに「ステーク」またはロックアップした暗号通貨の量に基づいて、新しいブロックを作成し、トランザクションを確認するよう選ばれます。このステークされた資本は担保として機能します。これにより、バリデータがルールを遵守する経済的利害関係を持つことが保証されます。

バリデータが詐欺的なトランザクションを検証しようとしたり、ネットワークを攻撃したりした場合、そのステークされた資産が罰せられる可能性があります。これにより、正直な行動に対する強力な経済的インセンティブが生まれます。ネットワークにステークされた資産が多いほど、単一のアクターがシステムを侵害するコストが高くなり、難しくなります。この経済的価値とネットワークセキュリティの関係が、現代のブロックチェーンデザインの基盤です。

バリデータのインセンティブとデリゲーション

ネットワークへの貢献に対して、バリデータは報酬を受け取ります。これらの報酬は通常、2つのソースから来ます:新規コインの発行(インフレーション)とユーザーによるトランザクション手数料です。これにより、ネットワークがそれを守る人々に報酬を支払う循環経済が確立されます。ただし、バリデータノードの運用には、技術的な専門知識と значительное ハードウェアが必要です。

ステーキングを誰でも利用可能にするため、ほとんどの PoS ネットワークではデリゲーションが許可されています。このプロセスにより、日常のユーザーは資産の保管権を放棄せずに、選択したバリデータにトークンを委任できます。バリデータが技術的な作業を行い、報酬をデリゲーターと共有します。このシステムはネットワーク報酬へのアクセスを民主化し、互換性のあるウォレットを持つ誰でも、ブロックチェーンセキュリティに貢献しながら利回りを稼ぐことを可能にします。

利回りの進化:リキッドステーキングとリステーキング

伝統的なステーキングの大きな制限は流動性の欠如です。資産をステーキングすると、それらはプロトコル内にロックされ、しばしば数日または数週間にわたります。この期間中、ユーザーはその資本を取引したり、売却したり、他の機会に使用したりできません。この機会費用が、リキッドステーキングの開発につながりました。これはステーキングされた資産の価値を解鎖する解決策です。

流動性制約の解決

リキッドステーキングプロトコルは、ユーザーの預金を引き受け、その代わりにプロトコルが「領収トークン」またはLiquid Staking Token(LST)を発行します。これは基礎となる預金と蓄積される報酬を表します。例えば、ユーザーがリキッドステーキングプロバイダーにEtherを預けると、同等の価値を持つトークンを受け取ります。

重要な革新は、この新しいトークンが完全に譲渡可能で取引可能である点です。ユーザーはLSTを保有してステーキング報酬を蓄積するか、より広範なDeFiエコシステム内で使用できます。ローンの担保として使用したり、取引所で取引したりできます。これにより、参加者は市場状況の変化に応じてポジションの入出を犠牲にすることなく、ステーキング利回りを稼ぐことができます。

リステーキングの台頭

リキッドステーキングの基盤を築いた上で、リステーキングという新しいコンセプトが登場しました。リステーキングは、バリデータがステーキングされた資本を同時に複数のプロトコルを保護するために利用することを可能にします。伝統的に、ステークは単一のネットワークにコミットされます。リステーキングプロトコルは、同じ資本をデータ可用性レイヤー、オラクルネットワーク、またはブリッジなどの追加サービスのためのセキュリティを提供するために可能にします。

このメカニズムは資本効率を大幅に向上させます。バリデータはメインのブロックチェーンからの報酬と、彼らが保護する二次的なサービスからの追加報酬を稼ぐことができます。これにより、確立されたバリデータセットからセキュリティを「借りる」ことで新しいアプリケーションがゼロから独自のものを構築する代わりに、分散型信頼のマーケットプレイスが生まれます。ただし、この増加した有用性には増加した責任が伴い、バリデータはすべての接続されたプロトコルのルールに従う必要があります。

分散型取引所と市場構造

中間業者なしで資産を取引できる能力は、オンチェーン経済のもう一つの柱です。分散型取引所(DEX)は、市場の構造を根本的に変革します。従来の市場では、中央集権的な機関が注文簿を管理し、資産を保管します。DEXはこの仕組みを自動マーケットメーカーと流動性プールで置き換えます。

自動流動性提供

流動性プールは、本質的にスマートコントラクトにロックされた資金の山です。流動性プロバイダー(LP)と呼ばれるユーザーが、これらのプールに資産のペアを預け入れます。例えば、LPはステーブルコインと変動性の高い暗号資産の等価額を預け入れるかもしれません。トレーダーが1つのトークンをもう1つに交換したい場合、特定の相手方ではなくプールに対して取引します。

スマートコントラクトは、プール内の資産の比率に基づいて価格を自動的に調整します。取引を可能にする資本を提供する代わりに、流動性プロバイダーは取引手数料の一部を稼ぎます。このモデルはマーケットメーカーの役割を効果的にクラウドソーシングします。これにより、誰でも自動マーケットメイキングに関連する特定のリスクを受け入れる意思がある限り、遊休資産で手数料を稼ぐことができます。

カウンターパーティリスクの排除

このモデルの主な利点は、保管リスクの排除です。中央集権型取引所で取引する場合、ユーザーは会社が制御するウォレットに資金を預け入れなければなりません。その会社が倒産したりハッキングされたりした場合、ユーザーの資金はしばしば失われます。DEXでは、取引がユーザーのウォレットとスマートコントラクトの間で直接行われます。

資産を第三者が制御する時点はありません。この「非保管型」アプローチは、暗号通貨の広範な精神に沿っています。これにより、市場アクセスが開放的で許可不要のまま保たれます。取引にアカウント凍結、出金制限、身元確認の障害はありません。コードが相互作用を統治し、場所や地位に関係なくすべての参加者に対して透明性と平等なアクセスを確保します。

オンチェーン・ファイナンスにおけるリスクの回避

収益機会や参加機会は多岐にわたりますが、それらには明確なリスクが伴います。中間業者の不在は、取引を逆転させるカスタマーサポートや運用エラーをカバーする保険基金が存在しないことを意味します。これらのリスクを理解することは、ステーキングとDeFiへの安全な参加の前提条件です。

技術的およびコントラクトの脆弱性

DeFiにおける最も一般的なリスクはスマートコントラクトの失敗です。コードは客観的ですが、人間が書くためバグを含む可能性があります。ハッカーはオープンソースのコントラクトを分析し、資金を抜き取る抜け穴を探します。セキュリティ企業による監査を受けたプロジェクトであっても、エクスプロイトの被害に遭うことがあります。「ラグプル」とは、開発者が意図的にコードにバックドアを残してユーザー資金を盗む悪意あるシナリオです。

ユーザーは「フィッシング」DAppsにも注意する必要があります。これらは正当な金融プロトコルと瓜二つの詐欺ウェブサイトです。ユーザーがウォレットをフィッシングサイトに接続すると、攻撃者に資産を抜き取る許可を与える取引にうっかり署名してしまう可能性があります。URLの確認と信頼できるブックマークの使用は、この分野を航海する上で不可欠なセキュリティ習慣です。

ステーキングにおける運用上の危険

ステーキングには独自のリスクがあり、主に「スラッシング」を中心としています。スラッシングはPoSネットワークが不正行為を罰するためのペナルティメカニズムです。バリデータが長時間オフラインになったり、不正な取引を検証したりすると、ネットワークはステークされたトークンの一部を没収します。このペナルティはバリデータと彼らに委任したユーザー双方に影響します。

さらに、流動性は重要な考慮事項です。標準的なステーキングでは厳格なアンボンディング期間が課されます。この期間中、数週間かかる場合があり、資産を引き出したり売却したりできません。アンボンディング期間中に市場が暴落すると、ユーザーは解除完了まで資産を保有せざるを得ません。リキッドステーキングはこれを緩和しますが、リキッドステーキングプロバイダーに関連するスマートコントラクトリスクを導入します。

| リスクカテゴリ | ステーキング | DeFi / イールドファーミング |

|---|---|---|

| 元本損失 | スラッシングイベント(バリデータエラー) | スマートコントラクトのバグまたはエクスプロイト |

| 流動性 | アンボンディング期間中ロック | 一般的に流動的(指定がない限り) |

| 複雑さ | 低(ネイティブ)から中(リキッド) | 高(インパーマネントロス、戦略) |

ウォレット:コントロールセンターとして

自己管理型ウォレットは、受動的な保管庫からWeb3経済の主要なインターフェースへと進化しました。ユーザとさまざまなブロックチェーンプロトコルの橋渡し役を果たします。自分の秘密鍵を管理することで、ユーザは資産に対する絶対的な権限を保持します。このコントロールこそが、すべての分散型インタラクションの基盤です。

自己管理の重要性

「Not your keys, not your coins(キーがなければ、あなたのコインではない)」は、業界の定義づけとなる格言です。資産を中央集権型取引所に預けると、ユーザは本質的に借用証書(IOU)を持っているに過ぎません。取引所が引き出しの処理時期やサポートする資産を決定します。自己管理型ウォレットは、この依存関係を排除します。ユーザがブロックチェーンと直接やり取りできるようにします。

この自律性は、DeFiやステーキングへのアクセスに不可欠です。ほとんどの分散型アプリケーションは、中央集権型取引所のアカウントからの接続を許可していません。DEXを使用したり、プロトコルでステーキングしたり、DAOで投票したりするには、個人ウォレット経由で接続する必要があります。これにより、金融ユーティリティの全スペクトラムが個人の手に直接渡され、中間者の承認という摩擦が取り除かれます。

プロトコルへの接続

現代のウォレットは、WalletConnectのような接続プロトコルや統合ブラウザを備え、インタラクションを簡素化しています。ユーザがDeFiアプリケーションにアクセスすると、ウォレットはデジタルIDおよび署名デバイスとして機能します。アプリケーションは残高の閲覧や取引の開始の許可をリクエストし、ウォレットはユーザに各アクションの承認を求めます。

このハンドシェイクにより、ユーザはすべての送金に対してコントロールを保持します。この統合はシームレスになり、ステーキングはウォレットインターフェース内で数回のタップで完了します。多くのウォレットはネイティブステーキング機能を備えており、スマートコントラクトとの複雑なバックエンドインタラクションをシンプルな「Stake」ボタンに抽象化しています。これにより、非技術者ユーザーでも複雑な収益戦略に参加しやすくなります。

結論

ステーキングと分散型金融を消費者向けウォレットに統合することは、暗号通貨エコシステムの成熟を表しています。これにより、業界は投機を超えて機能的な有用性の領域に移行します。スマートコントラクトを活用することで、ユーザーは透明性があり、自動化され、許可不要の金融サービスにアクセスできるようになりました。ステーキングによるネットワークのセキュリティ確保や分散型取引所への流動性提供を通じて、資本を活用する機会は広大でアクセスしやすくなっています。

しかし、この増大した力は、より高いレベルの責任を必要とします。スマートコントラクトのバグ、スラッシングペナルティ、オペレーショナルエラーのリスクは現実的であり、教育と警戒を通じて管理する必要があります。自己管理への移行は伝統的な金融のセーフティネットを排除し、セキュリティの責任を完全に個人の肩に置きます。技術が進化し続けるにつれ、シンプルなウォレットと包括的な金融機関の境界はますます曖昧になっていくでしょう。

自己管理ウォレットは、資産を利回り生成プロトコルに直接接続することで、受動的な保有者を積極的な参加者に変えます。