ビットコインは、その市場パフォーマンスの文脈で頻繁に議論され、過去10年間の価格のボラティリティと急激な上昇により、しばしば見出しを独占しています。価格が注目を集める一方で、それはこの資産の持続力を支える根本的な技術革新から注意を逸らすことが多いです。本質的に、ビットコインはデジタル環境における価値の保存、移転、保護の方法における転換を表しています。それは、中央当局による押収、検閲、通貨切り下げに抵抗力のある資産の概念を導入します。

「押収不可能」というこの特性が、それを伝統的な金融商品から際立たせています。銀行口座に預けられたお金は、技術的には銀行の所有物であり、預金者に対する借用証書(IOU)として表されます。その価値は、台帳を管理する機関や政府管轄区域によって凍結、取り消し、または制限される可能性があります。ビットコインは異なるパラダイムで動作します。それは現金や金のような実物資産に似た譲渡性資産ですが、完全にデジタル領域に存在します。所有権は銀行の許可ではなく、暗号鍵の保有によって定義されます。

この資産の有用性は投機をはるかに超えています。独裁政権下で生活し、ハイパーインフレーションに直面し、または機能不全の銀行インフラに対処している個人にとって、これらの特性は命綱を提供します。伝統的な金融システムの外で富を保有する能力は、経済的な保険の形態を提供します。信頼できる仲介者の必要性を排除することで、ネットワークはルールが人間の裁量ではなくコードによって施行されるシステムを生み出します。

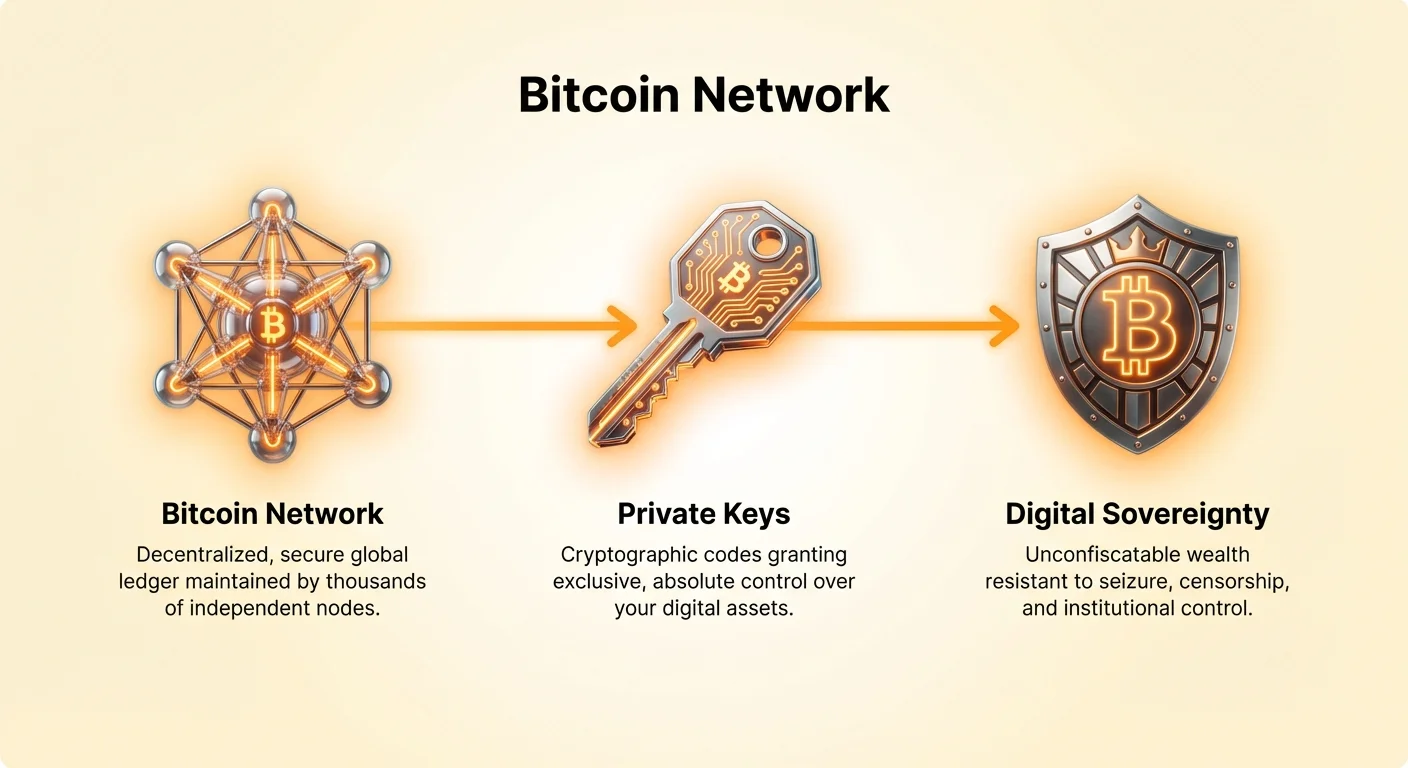

デジタル主権の基盤

ビットコインの主な価値提案は、その分散型アーキテクチャにあります。伝統的な金融システムは、中央の権威点に依存しています。銀行、クレジットカード会社、または中央銀行が、誰が何を所有しているかの台帳を維持します。この中央点は効率的ですが、単一障害点も生み出します。中央権威が侵害されたり、強要されたり、腐敗したりした場合、そのシステムのユーザーが結果を被ります。中央集権型システムのセキュリティは、それを運営する人々を完全に信頼することに依存します。

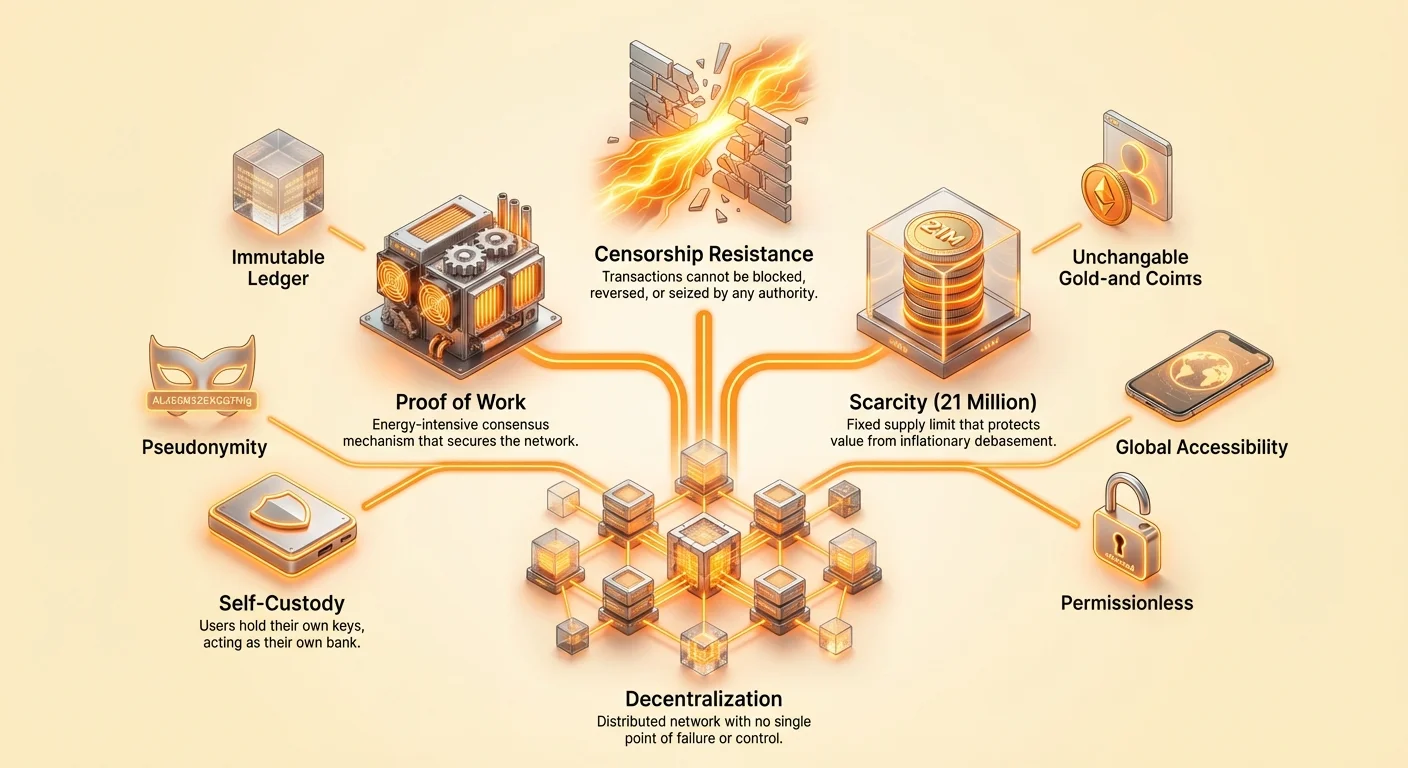

ビットコインはこの単一障害点を排除し、世界中の数千のコンピューター、すなわちノードに台帳を分散させます。各ノードは取引履歴の完全なコピーを維持し、新しい取引がプロトコルのルールに従っているかを独立して検証します。単一のエンティティがネットワークを制御しません。逮捕するCEOも、シャットダウンするサーバーファームも、捜索する本社もありません。この分散により、ネットワークは中央集権的なエンティティを麻痺させる攻撃に対して驚異的な耐性を発揮します。

この構造は「信頼不要」のモデルを生み出します。ユーザーは取引を正直に処理するために銀行を信頼する必要がありません。お金の供給を責任を持って管理するために政府を信頼する必要もありません。代わりに、彼らはネットワークを統治するオープンソースソフトウェアと数学的ルールを信頼します。これらのルールは、インターネット接続を持つ誰でも透明で検証可能です。この制度的な信頼から検証へのシフトは、この資産の定義的特徴です。

検閲耐性の理解

検閲耐性は、ビットコインの最も重要な特性としてしばしば挙げられます。金融の文脈では、検閲とは、第三者が取引の発生を阻止したり資産を押収したりする能力を指します。伝統的な銀行システムでは、検閲はバグではなく機能です。銀行は内部ポリシーや政府規制に違反する取引を監視し、ブロックする義務があります。これにより犯罪を防ぐことができますが、政治的見解、地理的位置、または合法的ですが「高リスク」と見なされる活動に基づく金融排除も可能になります。

暗号通貨における検閲耐性は、3つの柱に支えられています。最初の柱は取引の自由です。ビットコインネットワークでは、必要な手数料を支払った有効な取引はネットワークによって処理されます。ネットワークを保護するマイナーは、利益のためにブロックに取引を含めるインセンティブがあります。一人のマイナーが外部圧力で取引を処理することを拒否した場合でも、異なる管轄区域の別のマイナーが手数料を得るためにそれを含める可能性が高いです。

2番目の柱は押収からの自由です。所有権が保管者との口座ではなく暗号鍵に結びついているため、資産は遠隔地から押収できません。誰かのビットコインを取るには、その秘密鍵が必要です。その鍵が適切に保護され、記憶されているかハードウェアデバイスに保存されている場合、資産は数学的に他人にアクセス不可能です。これにより、不動産、金地金、または銀行預金と比較して、押収するのが独自に困難になります。

3番目の柱は取引の不変性です。取引が確認され、後続のブロックのデータの下に埋められた後、それを逆転させるのは実質的に不可能になります。プロトコルに「チャージバック」メカニズムはありません。この最終性は、伝統的なクレジットカード支払いを悩ませる詐欺のリスクなしに、見知らぬ人同士で商取引が行えることを保証します。これは効果的に、誰かに物理的な現金を手渡すデジタル版として機能します。

押収不能のメカニズム

自己保管の概念は、ビットコインが没収不能資産としての有用性を発揮する上で中心的なものです。伝統的な世界では、富の保護は通常、第三者に依存することを意味します。金庫に金を預けたり、銀行にドルを預けたりして信頼します。その第三者が失敗したり、資産を凍結するよう命じられたりすれば、アクセスを失います。ビットコインでは、ユーザーが自身の銀行となる選択肢があります。これは秘密鍵の管理によって実現されます。

デジタルウォレットは、物理的なウォレットが現金を「保有」するような方法で実際にコインを「保有」していません。代わりに、ユーザーがブロックチェーン上でコインを移動させることを可能にする秘密鍵を保有しています。これらの鍵は本質的に数字と文字の長い文字列で、しばしば12語または24語の復元フレーズとして表されます。このフレーズを保有する者が、関連する資金に対する絶対的な制御権を持ちます。これが業界で「not your keys, not your coins(鍵は自分のものでなければ、コインも自分のものではない)」というフレーズが広まっている理由です。

このモデルは、セキュリティの責任を完全にユーザーに委ねます。秘密鍵を失くした場合に電話をかけるカスタマーサポートホットラインはありません。しかし、これによりユーザーに絶対的な主権が与えられます。戦場地帯から逃れる難民は、金地金や現金の束を国境を越えるのは重く、国境警備隊に容易に没収されるため簡単ではありません。しかし、12語のフレーズを記憶するだけで、数億ドルの価値を国境を越えることができます。

希少性と価値の保存

検閲耐性は富へのアクセスを保護する一方で、希少性は時間の経過とともにその富の価値を保護します。歴史には、ハイパーインフレーションにより失敗した法定通貨の例が数多くあります。政府が債務返済や支出資金のために通貨を印刷すると、通貨の供給量が増加し、各単位の購買力が低下します。これは、物理的に現金を奪うことなく貯蓄の価値を徐々に削ぐ、静かな没収の形態です。

ビットコインはこの問題を、コードで強制される固定の通貨政策によって解決します。ビットコインは永遠に2100万枚しか存在しません。この上限はプロトコルにハードコードされており、ネットワーク全体の合意なしには変更できません。新規コインは予測可能な速度で流通に投入され、およそ4年ごとに「ハルビング」と呼ばれるイベントでその速度が半分になります。これにより、この資産は設計上インフレ抑制的になります。

この数学的な希少性は、金との頻繁な比較を引き起こします。金は、数千年にわたり価値の保存手段として機能してきました。なぜなら、耐久性があり、分割可能で、生産が難しいからです。ビットコインはこれらの特性を模倣しつつ、デジタル時代に改善しています。金よりも持ち運びやすく、検証しやすく、地球上の金の総供給量が不明であるのに対し、供給上限が完全に既知です。

以下の表は、ビットコインを伝統的な価値保存手段と比較しています:

| 特徴 | ビットコイン | 金 | 法定通貨 |

|---|---|---|---|

| 供給上限 | 固定(2100万) | 不明(物理的) | 無制限 |

| 携帯性 | 高い(デジタル) | 低い(物理的) | 高い(デジタル/物理的) |

| 検証可能性 | 即時 | 困難/遅い | 簡単 |

この希少性は、通貨の劣化に対するヘッジとして有用性を提供します。中央銀行が通貨供給を拡大するにつれ、固定供給の資産は名目上値上がりする傾向があります。投資家や貯蓄者にとって、ビットコインは通貨の切り下げが標準的な政策ツールであるシステムからオプトアウトする方法を提供します。

分散型コンセンサスの役割

ビットコインを安全で分散化された状態に保つ仕組みは、プルーフ・オブ・ワーク(PoW)と呼ばれています。これは、数千のノードがお互いを信頼せずに台帳の状態について合意できるコンセンサスアルゴリズムです。マイナーは専用コンピューターハードウェアを使用して複雑な数学的問題を解く競争を繰り広げます。この競争の勝者は、次の取引ブロックをブロックチェーンに追加する権利を得て、新規発行のビットコインで報酬を受け取ります。

このプロセスは設計上、エネルギーを大量に消費します。エネルギーを消費する要件は資産の「生産コスト」を生み出し、ネットワーク攻撃を極めて高額なものにします。取引を逆転させたり履歴を書き換えたりするには、攻撃者はネットワークの計算能力の半分以上を支配する必要があります。ネットワークが成長するにつれ、これはますます困難で高額になり、国家レベルのアクターにとっても経済的に実現不可能になります。

プルーフ・オブ・ワークは、デジタル資産を物理世界に結びつけるものです。それは実質的に電気をデジタルセキュリティに変換します。このエネルギー消費はしばしば批判されますが、支持者は中央管理機関を必要としないグローバルな通貨ネットワークを保護するための必要経費だと主張します。さらに、このシステムはフレアガスや余剰水力発電などの遊休または廃棄エネルギー源をますます活用し、廃棄物を経済的価値に変えています。

公開台帳におけるプライバシーのニュアンス

一般的な誤解として、Bitcoinは匿名であるというものがあります。実際には、それは擬似匿名性(pseudonymous)です。すべての取引は、誰でも閲覧可能な公開ブロックチェーンに記録されます。取引は、名前やメールアドレスではなく、英数字の文字列であるアドレスにリンクされています。これにより、ユーザーの身元が台帳上で即座に表示されないため、基本的なプライバシーレベルが提供されます。

しかし、このプライバシーは脆弱です。ユーザーの現実世界の身元がBitcoinアドレスにリンクされた場合、そのアドレスに関連するすべての財務履歴が可視になります。このリンクは、エコシステムの「オンランプ」(流入点)と「オフランプ」(流出点)、例えばKYC(Know Your Customer)検証を要求する中央集権型取引所でしばしば発生します。取引所が特定のアドレスが特定の人物に属することを知ると、そのプライバシーは侵害されます。

洗練されたブロックチェーン分析企業は、政府や企業と協力して資金の流れを追跡します。彼らはパターンを分析してユーザーを特定し、コインを追跡します。プライバシーを維持するため、ユーザーは特定のベストプラクティスを採用する必要があります。これには、アドレスの再利用を避ける、プライバシー重視のウォレットを使用する、または資金の追跡を不明瞭にするコインミキサーのようなツールを利用することが含まれます。

これらの課題にもかかわらず、このネットワークは伝統的な銀行システムよりもプライベートです。従来のシステムでは、銀行と政府がすべての取引活動の完全なビューを持っています。Bitcoinでは、ユーザーが公開する情報の制御権を持っています。プライバシーは可能ですが、技術の理解と積極的な努力が必要です。

伝統的な金融との比較

ビットコインの有用性を分析する際は、法定通貨や他のデジタル資産と比較することが役立ちます。米ドルやユーロなどの法定通貨は、政府の命令によって発行されます。その価値は発行政府とその経済に対する信頼から派生します。法定通貨は安定性と広範な受容性により日常の商業に優れていますが、インフレのため長期的な価値保存手段としては不向きです。

ビットコインは異なる目的を果たします。それは決済レイヤーとして機能します。小額購入ではVisaのスワイプに比べて遅く高価になることが多いですが、クレジットカードにはない最終性を提供します。クレジットカードの取引は数週間後に取り消される可能性がありますが、ビットコインの取引は1時間以内に最終的です。これにより、当事者間の信頼が低い大規模な国際決済において優位性を持ちます。

イーサリアムなどの他の暗号通貨と比較すると、ビットコインの設計哲学は異なります。イーサリアムは分散型アプリケーションとスマートコントラクトのためのプラットフォームとして設計されています。それはプログラマビリティを優先する「世界コンピュータ」です。一方、ビットコインはセキュリティと健全通貨の特性を優先します。そのコードは安定性を保つために意図的に硬直的で変更が困難です。イーサリアムがテック株やユーティリティプラットフォームのように振る舞うのに対し、ビットコインはデジタルゴールドや基軸通貨のように振る舞います。

セキュリティのコスト

ネットワークの環境影響は、頻繁に議論の的となる。批評家たちは、総エネルギー消費量が小国に匹敵することを指摘する。しかし、エネルギー消費は提供される効用と比較衡量されなければならない。ネットワークは、地球上の誰でも利用可能なセキュアで許可不要の金融システムを提供する。使用されるエネルギーは、中央機関なしでそのセキュリティを維持するためのコストである。

エネルギー消費と炭素排出を区別することも重要である。ネットワークは利用可能な最も安い電力を求める。しばしば、これはマイナーを水力、風力、太陽光などの再生可能エネルギー源に導く。これらはしばしば供給が現地需要を上回る辺鄙な地域に位置する。これらの場合、マイニングは再生可能エネルギー生産者の最終的な買い手として機能し、グリーンエネルギー事業を経済的に実現可能にする可能性がある。

さらに、伝統的な金融システムも膨大なエネルギーを消費する。これには、銀行支店、企業本社、データセンターの運用、および現金と従業員の輸送に必要な電力が含まれる。違いは、Bitcoinのエネルギー使用が透明で測定しやすく、伝統的なシステムの足跡が不透明で多くのセクターに分散していることである。

アクセシビリティと包摂

この資産の最も重要な効用のひとつが、その許可不要の性質です。銀行口座を開設するには、身分証明書、住所証明、そして銀行支店長の承認が必要です。世界中で何十億もの人々がこれらの書類を持たず、または銀行インフラが未発達な地域に住んでいます。これらの「銀行口座を持たない」人々は、実質的に世界経済から締め出されています。

ビットコインにはこれらのものは一切必要ありません。必要なのはスマートフォンとインターネット接続だけです。ユーザーはウォレットアプリをダウンロードし、アドレスを生成し、数分で取引を開始できます。これにより、金融参加の参入障壁が低くなります。発展途上国のフリーランサーが、ヨーロッパのクライアントから送金を受け取る際に、送金手数料で多額を失うことなく、数日待って電信送金が承認されるのを待つ必要がなくなります。

このアクセシビリティはまた、民主主義と人権を促進します。敵対的な環境で活動する活動家やNGOは、政府によって銀行口座が凍結された際に、このネットワークを使って資金を受け取ってきました。すべての人に開かれた並行的な金融インフラを提供することで、このネットワークは金融権力に対する抑止力として機能し、経済的自由のためのツールとなります。

デジタル資産の未来

ネットワークが成熟するにつれ、その有用性は進化し続けています。スケーラビリティに対処するために、Lightning NetworkなどのLayer 2ソリューションが開発されています。これらのレイヤーは、メインブロックチェーン外で決済することで、ほぼ無料の即時取引を可能にしつつ、ベースレイヤーのセキュリティを保持します。この発展により、Bitcoinは日常の購入のための交換手段として効果的に機能し、Visaのような決済プロセッサと直接競合できるようになる可能性があります。

イノベーションはまた、ブロックチェーンに固定できるデータの種類を拡大しています。セキュアなBitcoinネットワーク上でユニークなデジタル資産やトークンを作成することを可能にするプロトコルが登場しています。これにより、資産の範囲は厳密なお金から、さまざまな形態のデジタル資産のためのより広範な決済レイヤーへと拡大します。

しかし、コアな価値提案はその押収不可能な性質にあります。世界がますますデジタル化するにつれ、財産権の定義が変わりつつあります。Bitcoinは、デジタル領域でコピー、削除、システム管理者による奪取が不可能なものを所有することが可能であることを証明しています。これは個人とその富の関係における根本的な変化を表しています。

結論

ビットコインは、知名度の低い暗号学的実験から、伝統的なお金と財産の概念に挑戦するグローバルな資産クラスへと進化しました。その有用性は、取引チャートの価格変動をはるかに超えています。分散型で検閲耐性があり、希少なデジタルマネーを提供することで、インフレーション、没収、金融排除という歴史的な問題に対する解決策を提供します。これにより、個人は自分自身が銀行となり、機関の信頼ではなく数学で富を保護できるようになります。

プルーフ・オブ・ワークによって支えられるネットワークの強靭性は、世界的な価値移転のためのオープンで中立的なシステムとして維持されることを保証します。スケーラビリティや規制当局の監視という課題に直面していますが、その基盤となる原則は変わりません。ユーザーが中央集権的な金融システムの代替を求め続ける中、真に没収不可能な資産を保有する能力はますます価値を増します。ビットコインは、デジタル時代における財産権の技術的保証人として位置づけられます。

ビットコインは、真に所有し、どこへでも持ち運び、誰の許可も得ずに移転できる唯一の資産です。