ビットコインは、2009年に匿名の中本哲史(Satoshi Nakamoto)によるホワイトペーパーの公開に続いて登場しました。この発明は、政府や金融機関の監督なしに動作する分散型デジタル通貨を導入しました。誕生以来の数年間、この資産はより広範な金融環境内でのその本質的な性質と分類に関する激しい議論を引き起こしました。投資家、経済学者、技術者は、それが現代のデジタルゴールドの形態を表すのか、それとも投機的なリスク資産なのかについて議論を続けています。

この議論の核心は、資産の有用性と価格行動にあります。一方、支持者は、その固定供給と分散型構造が、貴金属に似ているもののデジタル時代に適応した理想的な価値保存手段にしていると主張します。彼らはそれを、貨幣インフレに対するヘッジであり、長期的時間軸での購買力保存のツールだと見なしています。この視点は、デジタル資産と金のような歴史的な通貨との構造的な類似性に焦点を当てています。

逆に、懐疑論者と市場アナリストはしばしばそれをリスク資産として分類します。彼らは、その歴史的な価格変動性と、経済的不確実性の時期に投機的な技術株と相関する傾向を指摘します。この視点から、この資産は安定した安全資産というより、高成長のテック投資のように振る舞います。この二面性を理解するには、ネットワークを駆動する機械的特性、経済的インセンティブ、市場ダイナミクスに深く潜入する必要があります。

デジタル時代における価値貯蔵の定義

ビットコインが価値貯蔵として適格かどうかを判断するためには、まずその用語が何を意味するかを理解する必要があります。広義に言えば、価値貯蔵とは、将来にかけて購買力を維持し、容易に交換可能なあらゆる物体や資産を指します。主要な要件は、資産が商品やサービスに対して時間とともに同じかそれ以上の価値を保つことです。それは、現在の富を将来に大幅な損失なく移転するための仕組みとして機能します。

価値保存の必須特性

資産が価値貯蔵として効果的に機能するためには、特定の属性を備えている必要があります。それは合理的に長い寿命を必要とし、食品のような腐敗しやすいものはこの目的に適しません。流動性が必要で、それは資産が他のものとどれだけ容易に交換できるかを測るものです。資産が極度の困難や遅延なく売却または取引できない場合、その価値貯蔵としての有用性は大幅に低下します。例えば、不動産は強力な価値貯蔵ですが、他の資産に比べて流動性が低いという欠点があります。

希少性は、おそらく最も重要な制約です。容易に生産されたり豊富な資産は、供給が需要を上回るにつれて価値を失いがちです。空気は生存に不可欠ですが、その豊富さゆえに貨幣的価値貯蔵としては無価値です。歴史的に、金や銀のような貴金属はこの役割を果たしてきました。それらは他の天然鉱物に比べて希少であり、抽出には多大な労力と資源を要するため、検証可能な富の貯蔵としての地位を確立しています。

デジタル耐久性の課題

物理世界では、耐久性は単純明快です。金は錆びず腐敗しません。デジタル領域では、耐久性は異なる意味を持ちます。デジタル価値貯蔵は、データ損失、ハッキング、システム障害に耐性を持たなければなりません。ビットコインは、所有権を追跡するために、ノードと呼ばれる独立して運用されるコンピュータのグローバルに分散されたネットワークに依存しています。この分散型アーキテクチャは、ネットワークの重要な部分がオフラインになっても台帳が無傷で残ることを保証します。

このデジタル資産の耐久性はインターネット自体に結びついています。インターネットが分散型の性質により回復力があるように、ビットコイン・ネットワークは取引の永続的で改変不可能な記録を維持します。このデジタル耐久性は、貴金属の物理的耐久性を効果的に模倣し、ネットワークが存続する限り勘定単位が破壊されたり歴史に失われたりしないことを保証します。

デジタルゴールドの主張

「デジタルゴールド」の物語は、ビットコインの価値保存手段としての地位を主張する最も強力な議論です。この比較は単なる象徴的なものではなく、共有された機能的特性に根ざしています。両資産とも希少性、耐久性、分離可能性を有しています。しかし、支持者はデジタル版が物理的な対応物のお金の特性をいくつかの重要な点で改善していると主張します。特に、携帯性と検証性に関してです。

携帯性と検証性

金は重く、保管に費用がかかり、大規模な量を輸送するのが困難です。数百万ドル相当の物理的金を国境を越えて移動するには、物流、警備チーム、莫大な費用が必要です。一方、ビットコインは非常に携帯性が高いです。何セントから数十億ドルまでの任意の価値を、世界中のどこへでも数分で送金できます。ユーザーは秘密鍵やウォレットアプリケーションにアクセスするだけで、巨額の富を移動可能です。

検証性は、デジタル資産が優れるもう一つの領域です。金地金の純度と真正性を検証するには、専門の分析機器と専門知識が必要です。偽金との取引は物理市場における既知のリスクです。ビットコインでは、検証はプロトコルに内在しています。ネットワーク自体がすべてのコインとトランザクションを検証します。偽造単位との取引は事実上不可能で、非中央集権的なノードが無効なデータを即座に拒否します。

通貨的特性の比較

以下の表は、ビットコインが金および法定通貨と各種通貨的属性でどのように比較されるかを示しています:

| 属性 | ビットコイン | 金 | 法定通貨 |

|---|---|---|---|

| 希少性 | 固定(2100万枚上限) | 高い | 無制限(印刷可能) |

| 携帯性 | 高い(デジタル) | 低い(物理) | 高い(デジタル/物理) |

| 分離可能性 | 高い(8桁小数) | 中程度 | 高い |

| 検証可能性 | 即時/容易 | 困難/遅い | 容易 |

| 検閲耐性 | 高い | 中程度 | 低い |

この比較は、多くの投資家がデジタル資産を価値保存概念の優れた進化形と見なす理由を強調しています。金の希少性と法定通貨の取引容易性を組み合わせることで、貯蓄技術と交換媒体のギャップを埋めようとしています。

ボラティリティとリスク資産の主張

金との理論的な一致にもかかわらず、市場の現実ではしばしば異なる絵が描かれます。批評家たちは、資産の価格が短期的に激しく変動するなら、真の価値の保存手段とは言えないと主張します。ボラティリティは、数週間や数ヶ月で富を保存しようとする人々に不確実性をもたらします。貯蓄者が資産に資金を投入し、それが1ヶ月で価値の半分を失ったら、短期的な価値保存手段としては失敗したことになります。

過去のドローダウン

ビットコインは極端な価格サイクルの歴史を持っています。2014年には資産価値の約58%を失いました。2018年には約73%のドローダウンを被りました。最近では、2021年11月のピークから2022年11月の安値まで、価格が75%以上急落しました。これらの大規模な縮小は、投機的なリスク資産の特徴であり、安定した防御的な投資とは異なります。リスク回避型の個人にとって、このレベルのボラティリティは、短期的な支出に必要な資本を置く信頼できる場所として不適格です。

反論として、ボラティリティは価格発見の過程にある新しい資産クラスの自然な症状だというものです。資産がゼロから1兆ドルの時価総額に成長する際、その道筋は直線的ではありません。支持者たちは、時価総額が成長し採用が広がるにつれてボラティリティが抑えられ、最終的に伝統的な安定資産のように振る舞うようになると主張します。しかし、その成熟が起こるまでは、リスクのラベルは有効です。

テック株との相関

近年、この資産はNasdaq 100や他の成長指向の株式指数と高い相関を示しています。中央銀行が金利を引き上げるようなマクロ経済の引き締め期間中、テック株とデジタル資産の両方が一緒に売られる傾向があります。これは、多くの機関投資家が暗号資産へのエクスポージャーを「リスクオン」のポートフォリオ配分の一部として扱っていることを示唆します。

この資産が本当に金のような非相関の価値保存手段なら、リスク資産が下落する際に理論的には安定するか上昇するはずです。それが投機的な株式と連動して動くという事実は、現在リスク資産であるという主張を後押しします。市場センチメント、流動性状況、世界経済の見通しが、初期段階のテクノロジー企業と同様にその価格に影響を与えます。

希少性: 2100万の上限

希少性は、価値保存のテーゼの基盤です。物事が希少でない場合、時間とともに価値が低下する傾向があります。お金として使用されるアイテムが容易に生産可能であれば、購買力の低下を招きます。ビットコインの作成者はこれに対処するため、厳格な供給上限をハードコードしました。作成される単位は永遠に2100万のみです。これにより、この資産は貝殻、塩、または現代の法定通貨などの歴史的なお金の形態と比較して希少になります。

プログラムによるインフレ制御

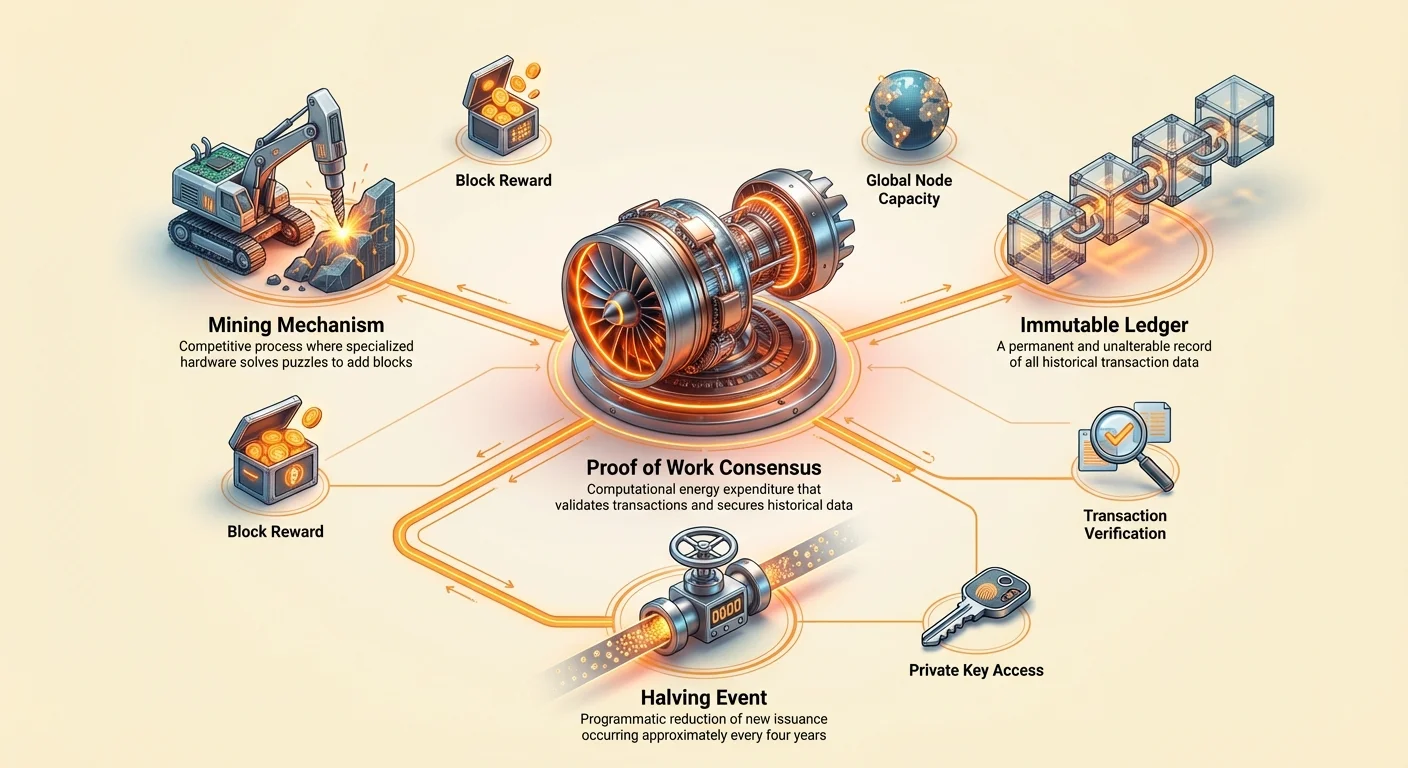

新規単位の作成はプログラム的に行われ、予測可能です。政策決定に基づいていつでもお金を印刷することを決められる中央銀行とは異なり、新規コインの発行は数学によって統治されます。およそ4年ごとに「半減期」と呼ばれるイベントが発生し、新規コインの日次発行量を半分に削減します。このディスインフレ的スケジュールにより、供給は減少率で拡大し、最終的に上限に達します。

この固定供給は、法定通貨と stark な対比を生み出します。例えば米ドルは無制限の潜在供給を持っています。政府や中央銀行は経済の安定管理、債務の資金調達、または成長の刺激のために通貨供給を増やします。この柔軟性は政策上の利点をもたらしますが、貯蓄者の保有する既存通貨単位の価値を必然的に希薄化します。ビットコインの厳格な通貨政策は、この希薄化を完全に防ぐよう設計されています。

分割可能性と利用可能性

総供給量に上限がある一方で、この資産は高度に分割可能です。1単位は「サト」と呼ばれる1億分の1の小さな単位に分割できます。この分割可能性により、世界が実質的にこの通貨を使い果たすことは決してありません。1枚のコイン全体の価値が天文学的に高くなっても、ユーザーは極めて小さな分数で取引できます。この機能は金分割の可能性を反映していますが、物理的な薄片や粉末よりもデジタル分数の方が管理しやすく、はるかに高い精度です。

検閲耐性と主権

このデジタル資産の価値提案の独自の側面は、その検閲耐性です。伝統的な金融システムでは、銀行、政府、決済プロセッサなどの第三者がユーザーとその資金の間に立ちはだかります。これらの仲介者は、取引をブロックしたり、アカウントを凍結したり、資産を没収したりする権限を持っています。金融検閲とは金融活動の抑圧であり、体制が異議を抑えたり政策を強制したりするためにしばしば使用されるツールです。

抵抗の三本柱

クリプトエコシステムにおける検閲耐性は、取引の自由、没収からの自由、取引の不変性という三本柱に支えられています。ネットワークが分散化されているため、単一のエンティティがユーザーが価値を送受信するのを防ぐことはできません。ユーザーが自己管理型ウォレットで秘密鍵を保持している限り、資金は銀行マネージャーや政府当局によって凍結されることはありません。

この特性により、この資産は「主権通貨」の形態となります。それは個人に自身の銀行となることを可能にします。独裁政権下で生活する人々や不安定な銀行システムを持つ国々の人々にとって、この機能は単なる理論ではなく、命綱です。許可なしや物理的な没収リスクなしに国境を越えて富を運ぶ能力は、伝統的な資産に欠けている有用性の層を追加します。

台帳の不変性

ブロックチェーン上で取引が確認されると、それは逆転できません。これによりチャージバックが防止され、台帳の履歴が純粋な状態を保たれます。伝統的な金融では、取引はしばしば中央集権的な台帳管理者に変更または逆転されます。ブロックチェーンの不変性は、機関が約束するものではなく数学的に保証された最終性と信頼のレベルを提供します。この保証は、グローバルな価値の信頼できる決済レイヤーとしてのその価値の重要な構成要素です。

分散化:中間業者を排除する

伝統的な銀行モデルは、台帳を維持するために信頼できる第三者に依存しています。人が給与を受け取ったり家賃を支払ったりする際、銀行がこれらの入金と出金を正確に記録することを信頼しています。このシステムは多くの人にとって機能しますが、相手方リスクを導入します。銀行はミスを犯したり、破綻したり、政治的統制の道具として利用されたりする可能性があります。

ノードの役割

ビットコインは、信頼できる第三者を「ノード」と呼ばれる分散型ネットワークで置き換えます。ノードは世界中のボランティアや参加者が運営するコンピューターです。各ノードはブロックチェーンの完全なコピーを維持し、ネットワークのルールに対してすべてのトランザクションを検証します。誰でも許可を求めることなくノードを運営できます。この冗長性により、単一のエンティティが真実を制御することを防ぎます。台帳は分散されており、ハッキングや操作が極めて困難です。

ネットワークをシャットダウンするには、攻撃者は実質的にグローバルインターネットをシャットダウンする必要があります。この堅牢性は、この資産を安全資産としての地位に寄与します。それは企業の支払能力や特定の政府の安定性に依存しません。インターネットのTCP/IPに似た中立的なプロトコルとして存在し、初期の日々からダウンタイムなしで継続的に稼働しています。

コンセンサスとプルーフ・オブ・ワーク

ネットワークは、Proof of Work (PoW) と呼ばれるメカニズムを通じて台帳の状態についての合意に達します。マイナーと呼ばれる参加者は、複雑な数学的問題を解くためにエネルギーを消費します。このプロセスはトランザクションを検証し、ネットワークを攻撃から保護します。現実世界の資源(エネルギーやハードウェア)を消費する必要があるため、悪意ある者がブロックチェーンの履歴を書き換えるのは極めて高額になります。

マイニングはまた、新規コインの配布メカニズムでもあります。それは発行が中央当局によって決定されるのではなく、分散型で競争的であることを保証します。デジタル価値と物理的なエネルギー消費のつながりは、資産の価値を物理世界に根付かせる「アンカー」としてしばしば引用され、金を採掘するのに必要な労力がその価値を根付かせるのと同様です。

ビットコイン対法定通貨:インフレ・ヘッジ

法定通貨は、物理的な商品に裏付けられていない政府発行の通貨です。その価値は政府の命令と公衆の信頼から派生します。法定通貨は安定性と受容性により日常取引に優れていますが、長期間の価値保存には一般的に不向きです。インフレは法定通貨の購買力を蝕みます。政府がより多くの通貨を発行するにつれ、各単位が買えるものが少なくなります。

インフレの理解

インフレはしばしば貯蓄者に対する隠れた税金と表現されます。誰かが現金をマットレスの下に20年間置いておくと、名目額は同じままですが、実質価値—その現金で買えるもの—は大幅に減少します。歴史には、過剰な通貨発行と経済の誤った管理により通貨が完全に崩壊したハイパーインフレの例が数多くあります。

支持者は、このデジタル資産をこうした通貨の劣化に対するヘッジと見なしています。供給が数学的に上限が設けられているため、インフレで希薄化されることがありません。中央銀行が経済危機に対処するために通貨供給を積極的に拡大する世界では、デフレーション性資産の魅力が増しています。法定通貨の購買力の低下から富を守ろうとする投資家は、不動産、金、そして近年ではデジタル通貨のようなハードアセットに目を向けています。

システムの共存

将来の金融風景では、法定通貨とデジタル資産の共存が見られる可能性が高いでしょう。法定通貨は短期支出や納税に優位性を保ち、上限付きのデジタル資産は長期貯蓄手段として機能します。経済学の「グレシャムの法則」では、「悪貨が良貨を駆逐する」とされています。この文脈では、人々は減価する法定通貨(悪貨)を支出に使い、価値が上昇するデジタル資産(良貨)を蓄える選択をするかもしれません。

プライバシーとファンジビリティ

一般的な誤解として、ビットコインは匿名であるというものがあります。実際には、それは擬匿名(pseudonymous)です。トランザクションはブロックチェーン上に公開的に記録され、誰でも閲覧可能です。ユーザーの実名が台帳に直接記載されているわけではありませんが、身元は英数字のアドレスで表されます。そのアドレスが実世界の身元—例えばID検証を必要とする中央集権型取引所を通じて—と結びつけられる場合、ユーザーの金融履歴全体が追跡可能になります。

追跡可能性のジレンマ

ブロックチェーン分析企業は、ネットワーク全体での資金の流れを追跡することに特化しています。彼らはパターンを特定し、アドレスを特定の個人や団体に結びつけることができます。この透明性は両刃の剣です。法執行機関が違法資金を追跡するのを助け、暗号通貨が主に犯罪者のためのものだという神話を崩す一方で、遵法市民のプライバシーを損ない、金融習慣を世界に公開されるのを望まない人々のプライバシーを低下させます。

本物の現金は交換可能でプライベートです。一枚のドル札は他のものと区別がつかず、それを誰かに渡すとデジタルな足跡は残りません。ビットコインはデフォルトでこのレベルのプライバシーを完全に再現しません。しかし、すべてのトランザクションで新しいアドレスを使用したり、「コインジョイン」サービスを利用したりするなどのプライバシー向上ツールや手法により、匿名性を向上させることができます。

ファンジビリティのリスク

すべてのコインの履歴が追跡可能であるため、ファンジビリティにリスクがあります。特定のコインがハッキングや違法活動に関連付けられた場合、取引所や店舗がそれを受け入れない可能性があります。この「汚染(taint)」は理論上、一部のコインを他のコインより価値の低いものにし、一単位が他の単位と等価であるという通貨の核心原則を破る可能性があります。プロトコルのアップグレードやライトニングネットワークのような第2層技術は、時間とともにこれらのプライバシーとファンジビリティの問題に対処することを目指しています。

環境的考慮事項

ネットワークの環境影響は、評価論争における論争の的です。批評家は、Proof of Workメカニズムが国全体の電力消費に匹敵する膨大な電力を消費すると主張します。彼らは、このような高いエネルギー支出を必要とする資産は持続不可能で倫理的に欠陥があると主張します。この「汚い」イメージは、環境意識の高い投資家や機関を遠ざけ、資産が普遍的に受け入れられた価値の保存手段としての成長を潜在的に制限する可能性があります。

エネルギー構成とニュアンス

支持者は、高いエネルギー使用は歴史上最も安全で分散型ネットワークのための必要なコストだと反論します。また、電力消費は炭素排出量に等しくないと指摘します。マイニングの大部分は、水力、風力、太陽光などの再生可能エネルギー源を使用して行われ、さもなくば無駄になる余剰電力を利用しています。

マイナーは地理的に移動可能で、最も安い電力を求めます。これにより、しばしば遠隔地の水力発電ダムやガスフレアフィールドなどの取り残されたエネルギー資産に導かれます。廃棄エネルギーを収益化することで、ネットワークは再生可能エネルギーインフラの補助金として機能します。さらに、支持者は、伝統的な銀行システムと金鉱業も大量の資源を消費しているが、その環境コストはオンチェーンネットワークほど透明に追跡されていないと主張します。

イーサリアムおよびアルトコインとの比較

ビットコインを他の暗号通貨、特にイーサリアムと区別することが重要です。ビットコインは主にデジタルマネーと価値の保存手段として設計されているのに対し、イーサリアムは分散型アプリケーション(DApps)とスマートコントラクトのためのプラットフォームです。イーサリアムのネイティブトークンであるEtherは、グローバルコンピュータを燃料とする「デジタルオイル」のような役割を果たし、ビットコインは「デジタルゴールド」のような役割を果たします。

異なる目的、異なる経済モデル

イーサリアムには異なる通貨政策があります。2100万単位のハードキャップはありません。その供給ダイナミクスはより複雑で、バリデータへの発行とトランザクションフィーのバーンを含みます。イーサリアムはエネルギー消費を削減し、スケーラビリティを向上させるためにプルーフ・オブ・ステーク合意メカニズムに移行しましたが、この変更は中央集権化とセキュリティに関する異なるトレードオフを生み出します。

投資家はしばしば両方を保有しますが、理由は異なります。ビットコインは安定性、セキュリティ、希少性のため、イーサリアムはその分散型金融(DeFi)とNFTエコシステムでの有用性のためです。明確に異なる価値提案により、それらは必ずしも直接的な競合ではなく、多様なデジタルポートフォリオにおける補完的な資産です。「価値の保存」論争は、ビットコインの不変性と固定供給に特化したアーキテクチャのため、主にビットコインに特有です。

結論

ビットコインを価値の保存手段かリスク資産かのどちらかに分類することは、二元論的な選択ではなく、その現在の進化段階を反映したものである。それは価値の保存手段の構造的特性——希少性、耐久性、耐検閲性——を有しており、これらは金よりも優れていると主張できる。しかし、その市場行動は現在、リスク資産に関連するボラティリティと相関を示している。この矛盾は、まだグローバル規模での貨幣化と価格発見のプロセスを経ている新興の通貨に典型的なものである。

投資家にとって、この資産は独特のパラドックスを表している。それは長期的な通貨減価に対する潜在的なヘッジとして機能する一方で、短期的な投機的リスクを大幅に伴う。その分散化された性質は、制度の失敗や政治的過干渉に対する保護を提供し、危機の際にますます価値が高まる効用である。市場が成熟し、採用が深まるにつれて、ボラティリティは低下すると予想され、基本的な価値保存特性がより明確に輝く可能性がある。

最終的に、この議論は今後数十年間の市場の使用によって決着がつく。公共および民間企業がこの資産を準備金として蓄積し続ける場合、そのデジタルゴールドとしての地位は固まるだろう。それまでは、それはハイブリッド資産クラスであり、初期段階のイノベーションのボラティリティな価格行動に包まれた主権的貯蓄の技術的約束を提供する。

ビットコインは、金の希少性とインターネットの速度を組み合わせ、新しいデジタル資産クラスを生み出す。