Per anni, la promessa di Bitcoin (BTC) era di servire come un sistema di cassa elettronico peer-to-peer. Tuttavia, per la persona media in piedi a una cassa, usare Bitcoin nativo rimane impraticabile. Le transazioni BTC standard sono lente, spesso richiedono dieci minuti o più per essere confermate, e possono incorrere in commissioni di rete (gas) che rendono costosi gli acquisti piccoli.

Questa frizione ha portato all'ascesa delle carte di spesa Bitcoin: strumenti progettati per colmare il divario tra il mondo volatile e decentralizzato delle crypto e i binari di pagamento fiat istantanei e consolidati (Visa, Mastercard). Queste carte permettono agli utenti di spendere il loro BTC ovunque sia accettata la plastica tradizionale, convertendo istantaneamente l'asset digitale in valuta locale al punto vendita.

Tuttavia, non tutte le carte BTC sono uguali. La vera frontiera della spesa Bitcoin efficiente risiede nell'adozione della Lightning Network. Questo articolo fornisce una guida completa per comprendere, valutare e utilizzare le migliori carte di spesa BTC, dando priorità a quelle che sfruttano la tecnologia Lightning per un'utilità istantanea e a basso costo, rendendo Bitcoin veramente praticabile per l'uso quotidiano dei consumatori.

Comprendere la spesa Bitcoin: il bisogno di velocità

Prima di immergerci nelle recensioni delle carte, è essenziale comprendere perché una carta sia necessaria in primo luogo, e quale problema le tecnologie come la Lightning Network risolvono per l'utente finale.

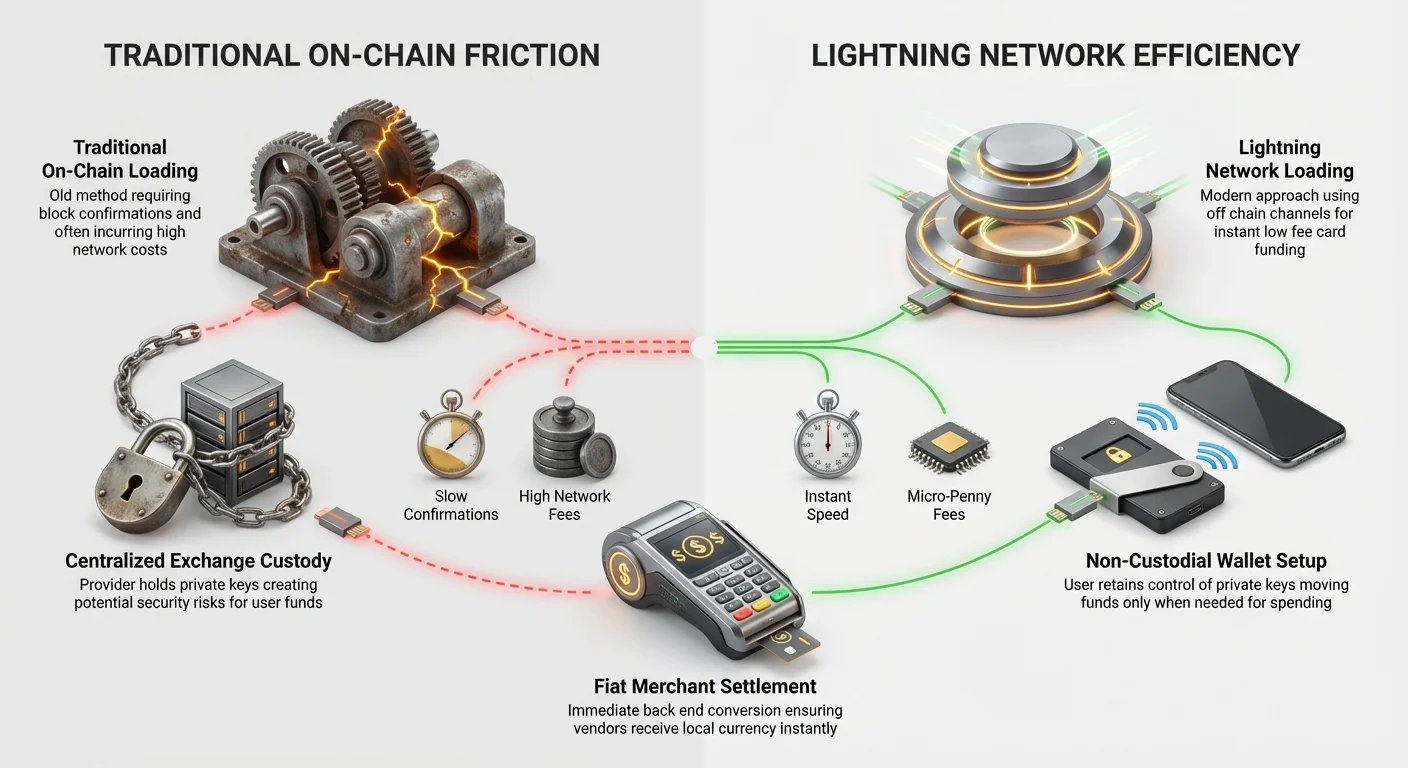

Il problema con i pagamenti BTC on-chain

Quando invii Bitcoin direttamente sulla blockchain principale (nota come "on-chain"), ogni transazione deve essere raggruppata in un blocco e validata dai miner in tutto il mondo. Questo processo garantisce sicurezza e immutabilità ma introduce ritardi e costi significativi:

- Tempi di conferma: I blocchi vengono trovati approssimativamente ogni dieci minuti. Per essere considerata sicura, una transazione di solito necessita di tre a sei conferme, il che significa che potresti aspettare 30 minuti a un'ora per la finalizzazione del pagamento. Questo è inaccettabile per comprare un caffè o generi alimentari.

- Commissioni volatili: Durante periodi di alta congestione della rete, le commissioni richieste per incentivare i miner a includere rapidamente la tua transazione possono schizzare drammaticamente, a volte superando il costo dell'acquisto stesso.

Senza finalizzazione istantanea dei pagamenti, Bitcoin non può competere con i sistemi di pagamento digitale consolidati come le carte di credito o il pagamento mobile.

Cos'è una carta di debito crypto, funzionalmente?

Una carta di debito Bitcoin (o carta di spesa) non invia tipicamente BTC on-chain nel momento in cui strisci. Al contrario, agisce come un traduttore:

- Pre-finanziamento: L'utente deposita BTC in un wallet associato al fornitore della carta (spesso uno scambio centralizzato o un custode).

- Conversione istantanea: Quando la carta viene strisciata al terminale del commerciante, il fornitore della carta vende istantaneamente la quantità necessaria di BTC (o una stablecoin collegata) sul loro scambio interno.

- Regolamento in fiat: Il fornitore converte immediatamente la crypto in fiat (USD, EUR, ecc.) e regola la transazione con il commerciante tramite la rete Visa o Mastercard.

Questo processo è istantaneo per il commerciante perché il fornitore della carta assume il rischio immediato e la gestione della conversione crypto, garantendo il pagamento fiat istantaneamente. La carta è essenzialmente uno strumento di spesa denominato in fiat finanziato da una riserva BTC sottostante.

Il game changer: integrazione con Lightning Network

Il progresso più significativo per le carte di spesa BTC è l'integrazione della Lightning Network (LN). Questa tecnologia trasforma il modo in cui gli utenti caricano e gestiscono il saldo crypto che finanzia la loro carta, riducendo drasticamente i costi e aumentando la velocità rispetto ai trasferimenti on-chain tradizionali.

Lightning 101: pagamenti istantanei e a basso costo

La Lightning Network è una soluzione "Layer 2" costruita sopra la blockchain di Bitcoin. Pensala come aprire una scheda privata in un bar, invece di pagare per ogni drink individualmente:

- Canali di pagamento: Gli utenti impostano canali di pagamento sicuri bidirezionali con altri nodi (individui o servizi) sulla rete.

- Transazioni off-chain: Una volta aperto un canale, gli utenti possono inviare transazioni illimitate istantaneamente tra loro senza dover aspettare la conferma sulla blockchain principale. Queste transazioni sono protette crittograficamente ma avvengono "off-chain".

- Regolamento finale: Solo quando gli utenti decidono di chiudere il canale, i risultati netti di tutte le migliaia di transazioni vengono registrati come una singola voce sulla blockchain principale di Bitcoin.

Il risultato? Le commissioni scendono a frazioni di centesimo e le transazioni vengono confermate in millisecondi.

Come Lightning risolve il problema della carta

Per gli utenti delle carte, l'integrazione Lightning rivoluziona principalmente il processo di caricamento:

- Caricamento on-chain: Se il tuo fornitore di carte accetta solo BTC on-chain, devi aspettare 10-60 minuti e pagare commissioni di rete standard (es. $1–$5) ogni volta che sposti BTC dal tuo wallet personale al saldo della carta.

- Caricamento Lightning (il metodo superiore): Un fornitore di carte che supporta il caricamento LN ti permette di inviare BTC istantaneamente da qualsiasi wallet abilitato per Lightning (es. Wallet of Satoshi, Phoenix) al saldo della tua carta. Questo trasferimento richiede secondi e potrebbe costare meno di un centesimo.

Questa capacità sposta fondamentalmente l'economia della spesa di piccole quantità di BTC. Ora puoi usare il saldo della tua carta come un vero "hot wallet" finanziato just in time senza penalizzare i piccoli trasferimenti.

Identificare le vere carte Lightning vs. gimmick di marketing

Quando valuti una carta, controlla l'implementazione specifica di Lightning. Molte aziende pubblicizzano "carte crypto", ma solo le migliori permettono caricamenti BTC istantanei e a bassa commissione.

- Vera integrazione Lightning: Il fornitore della carta offre una fattura Lightning dedicata o un Lightning Address per finanziare il saldo della carta. Questo è lo standard d'oro per i power user BTC che cercano efficienza.

- Integrazione parziale o indiretta: Alcuni servizi affermano di supportare Lightning ma ti richiedono di collegare il tuo BTC attraverso un wallet custodiale di terze parti o una stablecoin (come USDC) prima di caricare la carta. Questo aggiunge passaggi, spesso vanifica lo scopo della spesa pura in BTC e reintroduce commissioni.

- Caricamento solo fiat: I peggiori offender si marketingano come "carte Bitcoin" ma richiedono agli utenti di caricare prima fiat (USD/EUR) sulla carta, e poi dipendono dall'utente che tiene BTC in un account separato collegato. Questo significa che la carta è solo una carta di debito standard e la conversione BTC avviene altrove, aggiungendo complessità.

Consiglio attuabile: Testa sempre il processo di caricamento con una quantità minima di BTC prima. Se la piattaforma ti chiede un indirizzo on-chain o stima un tempo di conferma di 10 minuti, non è ottimizzata per il caricamento Lightning.

Modelli di custodia: centralizzati vs. spesa non-custodiale

La scelta della carta di spesa Bitcoin spesso si riduce a una domanda critica: quanto controllo vuoi sulle chiavi del tuo BTC? Questo è definito dal modello di custodia della carta.

Carte di exchange centralizzati (il percorso più facile)

La stragrande maggioranza delle carte di spesa BTC attualmente disponibili è offerta da grandi exchange crypto centralizzati (CEX). Queste sono le carte più facili da ottenere e usare per i principianti, ma comportano un rischio custodiale.

Come funzionano

Quando usi una carta CEX, tieni il tuo BTC in un wallet controllato dall'exchange. Questo significa che l'exchange detiene le chiavi private: non possiedi mai veramente le monete finché non le prelevi in un wallet personale.

Pro:

- Semplicità e ricompense: Configurazione facile, spesso integrata direttamente con una piattaforma di trading robusta. Molti CEX offrono cashback a livelli o ricompense crypto (es. 1% a 8% di rimborso sugli acquisti).

- Limiti alti: Tipicamente permettono limiti di spesa e prelievo giornalieri più alti rispetto a fornitori più piccoli.

- Assicurazione (limitata): Alcuni grandi exchange hanno assicurazioni sui loro hot wallet, anche se questo raramente copre i fondi utente persi a causa di cattiva gestione o collasso dell'exchange.

Contro:

- Rischio custodia: Se l'exchange viene hackerato, fallisce o blocca account, i tuoi fondi potrebbero essere inaccessibili. Questo viola il principio fondamentale di Bitcoin "not your keys, not your coins".

- Requisiti KYC: La conformità completa Know Your Customer (KYC) è obbligatoria, richiedendo ID governativo e dati personali.

- Commissioni e spread: Anche se alcune commissioni pubblicizzate sono basse, l'exchange controlla il tasso di conversione BTC-to-fiat (lo spread), che può essere meno favorevole del tasso di mercato.

Soluzioni non-custodiali e carte basate su caricamento (il percorso massimalista)

Le soluzioni non-custodiali mirano a mitigare il rischio di custodia richiedendo all'utente di detenere le chiavi private nel proprio wallet self-custody, spostando i fondi sulla carta poco prima della spesa.

Come funzionano

Le vere carte di spesa BTC non-custodiali sono rare perché devono convertire istantaneamente un asset detenuto al di fuori del loro controllo. La maggior parte delle soluzioni che tendono al non-custodiale opera su un modello "basato su caricamento":

- Self-custody utente: Le tue principali detenzioni BTC rimangono sicure nel tuo wallet hardware o software personale (es. Ledger, Trezor o un wallet Lightning mobile).

- Caricamento/Ricarica: Usi una piccola quantità necessaria di BTC, spesso tramite Lightning Network, per ricaricare il saldo del "hot wallet" della carta. Questo piccolo saldo è custodiale ma minimizza il rischio perché solo la quantità che intendi spendere immediatamente è esposta.

- Spesa: La carta spende dal piccolo saldo caricato di recente.

Questo modello è intrinsecamente più sicuro per i grandi detentori di BTC che vogliono mantenere il controllo sulla maggior parte dei loro asset pur avendo l'utilità di una carta di spesa. Le aziende che danno priorità all'adozione di Lightning usano spesso questo approccio basato su caricamento e bassa custodia.

Differenza chiave: Un wallet di carta CEX potrebbe detenere $10.000 del tuo BTC. Un wallet di carta basata su caricamento detiene solo i $50 che hai ricaricato 30 secondi fa usando una fattura Lightning.

Criteri di valutazione chiave per le carte di spesa BTC

Scegliere la carta Bitcoin giusta richiede di andare oltre il marketing lucido e concentrarsi sui meccanismi finanziari sottostanti. Il vero costo di usare una carta è determinato da tre fattori principali: conversione, caricamento e accessibilità regionale.

Commissioni di conversione e spread (i costi nascosti)

Quando spendi BTC, due commissioni sono sostenute nella conversione in fiat:

1. La commissione di conversione esplicita

Si tratta di una percentuale fissa addebitata dal fornitore per eseguire il trade (es. 0,5% a 3,0%). Questa commissione è solitamente elencata chiaramente nel piano tariffario della carta. Per un massimalista BTC, trovare una carta con commissioni di conversione allo 0% dovrebbe essere una priorità, anche se queste di solito richiedono un abbonamento mensile o un alto livello di staking (detenzione) del token nativo del fornitore.

2. Lo spread di exchange

Si tratta della differenza tra il vero prezzo di mercato di BTC (il punto medio tra bid e ask) e il prezzo che l'emittente della carta ti dà per la conversione.

- Esempio: Se BTC è scambiato a $60.000, ma il fornitore della carta vende il tuo BTC a $59.500 per finanziare il tuo acquisto, la differenza di $500 è lo spread: un costo nascosto che beneficia l'emittente.

Le carte che sono altamente trasparenti sui loro fornitori di liquidità e offrono conversioni vicino al prezzo spot sono superiori. Le soluzioni non-custodiali focalizzate su Lightning spesso minimizzano lo spread poiché il loro core business è l'elaborazione dei pagamenti, non il trading di asset.

Commissioni di caricamento e prelievo

Il vero costo di una carta BTC spesso risiede in come sposti i soldi su e giù da essa.

Commissioni di caricamento on-chain vs. Lightning

Come stabilito, una carta che impone depositi BTC on-chain ti costerà significativamente di più nel tempo a causa delle commissioni di rete. Se carichi la tua carta settimanalmente, potresti spendere $20-$50 al mese solo in commissioni di rete. L'adozione della Lightning Network è il meccanismo principale per ridurre le commissioni per gli utenti regolari.

Commissioni di prelievo ATM

Le carte di spesa BTC funzionano come carte di debito, permettendo prelievi di contanti agli ATM. Sii consapevole dei molteplici strati di commissioni qui:

- Commissione fornitore: Una commissione addebitata dall'emittente della carta per il prelievo (es. 2%).

- Commissione operatore ATM: Una commissione addebitata dalla banca o dall'azienda che gestisce l'ATM stesso.

- Commissione transazione estera (se applicabile): Se prelevi fiat in una valuta diversa da quella base della tua carta, si applica una commissione di conversione.

Per chi pianifica di usare BTC per accedere a contanti mentre viaggia, trovare una carta con alti limiti mensili ATM senza commissioni è cruciale.

Disponibilità regionale e conformità regolatoria (KYC/AML)

Il panorama delle carte cryptocurrency è fortemente dettato da geografia e regolamentazione.

- Giurisdizione: La maggior parte delle carte principali è disponibile solo in regioni specifiche (es. Spazio Economico Europeo (SEE), USA o paesi asiatici specifici). Regolamentazioni come il framework Markets in Crypto-Assets (MiCA) dell'UE impongono regole rigorose, influenzando quali carte possono operare lì.

- KYC/AML: Le regole Anti-Money Laundering (AML) e Counter-Terrorist Financing (CTF) richiedono quasi a tutti i fornitori di carte di implementare KYC obbligatorio. Sebbene alcune carte "no-KYC" iniziali esistessero nei primi giorni, sono state in gran parte eliminate a causa dei rigorosi requisiti dei partner bancari. Se la privacy è fondamentale, i wallet Lightning non-custodiali usati per pagamenti diretti ai commercianti (non spesa con carta) sono l'unica opzione veramente anonima rimasta.

Approfondimento: carte BTC specializzate su Lightning

Il mercato si sta spostando rapidamente verso carte specializzate che danno priorità alle capacità Layer 2 di Bitcoin. Ecco un'analisi di cosa rende queste carte distinguersi e come soddisfano le esigenze del massimalista BTC.

Il focus sull'utilità rispetto alle ricompense

Le carte di exchange centralizzati tradizionali competono principalmente sulle ricompense (cashback). Le carte focalizzate su Lightning, al contrario, competono sull'utilità pura: velocità, commissioni minime e accessibilità aperta.

Per un utente Lightning, la ricompensa è il costo transazionale irrisorio. Una carta CEX che offre il 2% di rimborso su un acquisto potrebbe sembrare buono, ma se hai pagato una commissione on-chain di $5 per caricare la carta, ci vorrebbero $250 di acquisti solo per pareggiare la commissione di caricamento. Un caricamento Lightning costa meno di $0,01, rendendo ogni piccola transazione redditizia dal punto di vista delle commissioni.

Sicurezza attraverso esposizione minima

Le carte di caricamento abilitate per Lightning promuovono intrinsecamente migliori pratiche di sicurezza, anche per utenti novizi. Richiedendo agli utenti di spostare solo piccole quantità per uso immediato, previene l'errore comune di memorizzare grandi saldi cryptocurrency su una piattaforma exchange centralizzata.

Questa strategia "load-as-you-go" si allinea perfettamente con i modelli di sicurezza decentralizzati: il tuo capitale è protetto nel tuo wallet self-custody sicuro e solo la liquidità operativa è esposta al fornitore di pagamento.

Case study: come funziona una transazione con carta Lightning

Immagina di usare una carta BTC abilitata per Lightning per comprare un pasto da $10:

- Saldo basso: Il saldo della tua carta è attualmente $0.

- Caricamento istantaneo: Apri il tuo wallet Lightning self-custody preferito (es. Muun, BlueWallet) e scansiona la fattura Lightning del fornitore della carta per $10,05 (incluso un piccolo buffer).

- Conferma istantanea: Il trasferimento BTC si conferma in 1-2 secondi, costando $0,005 in commissioni.

- Strisciata: Strisci la carta. Il fornitore converte istantaneamente $10,00 di BTC in $10,00 USD (meno il loro spread).

- Regolamento: Il venditore riceve $10,00 USD istantaneamente tramite la rete di pagamento tradizionale.

Il tempo totale trascorso tra la decisione di finanziare la carta e il completamento dell'acquisto è spesso inferiore a 10 secondi, soddisfacendo il requisito di spendere BTC istantaneamente.

Strategie pratiche per massimizzare l'utilità della carta BTC

Utilizzare una carta di spesa Bitcoin in modo ottimale richiede strategia, in particolare su come gestisci caricamento, volatilità di mercato e integrazione con le tue detenzioni crypto più ampie.

Caricamento strategico: timing del mercato

A differenza delle carte di debito fiat, dove il valore del saldo è stabile, i saldi BTC fluttuano costantemente.

Dollar-Cost Averaging (DCA) vs. finanziamento just-in-time

- Strategia DCA (per carte stablecoin): Se usi una carta supportata da stablecoin (come USDC o USDT) che hai acquistato con BTC, la strategia DCA è semplice: vendi periodicamente BTC per stablecoin per mantenere un buffer. Questo minimizza il rischio di volatilità per la spesa.

- Finanziamento just-in-time (JIT) (per carte BTC): Poiché i massimalisti BTC preferiscono detenere BTC nativo, la strategia JIT è superiore. Carica solo la quantità minima richiesta necessaria per l'acquisto immediato o la spesa prevista della giornata. Questo minimizza il rischio di perdite di conversione se il prezzo BTC crolla improvvisamente tra il momento in cui carichi la carta e quello in cui spendi i fondi.

Migliore pratica: Imposta un limite di budget settimanale per la tua carta ed esegui il caricamento Lightning solo quando il saldo rimanente scende a zero, o poco prima di un grande acquisto.

Usare carte BTC per viaggi globali

Le carte di spesa Bitcoin sono eccezionalmente preziose per i viaggi internazionali, spesso superando l'utilità delle carte bancarie tradizionali.

- Eliminare commissioni di cambio valuta: Molte banche tradizionali addebitano il 2%–3% per la conversione in valuta estera. Le migliori carte BTC spesso eseguono la conversione crypto-to-fiat a un tasso competitivo e addebitano zero o bassissime commissioni FX, risparmiando potenzialmente somme sostanziali su lunghi viaggi.

- Accesso alla valuta locale: Usare la carta per prelevare contanti locali via ATM, pur sostenendo commissioni operatore, è spesso più pulito che gestire cambi valuta dedicati o portare grandi quantità di contanti.

- Sicurezza in movimento: Se i tuoi fondi sono detenuti principalmente in un wallet sicuro self-custody, perdere la carta fisica BTC rischia solo la piccola quantità di fondi attualmente caricati, molto meno che perdere una carta di debito bancaria collegata ai tuoi risparmi vitalizi.

Integrazione wallet: collegare wallet Lightning direttamente

Per un'utilità seamless, l'esperienza utente è drammaticamente migliorata se il fornitore della carta permette integrazione diretta o interoperabilità facile con wallet Lightning non-custodiali popolari.

L'utente BTC power moderno dovrebbe sforzarsi di spostare tutto il BTC operativo in wallet ottimizzati per transazioni Layer 2. Questo include:

- Phoenix Wallet / Muun Wallet: Questi wallet semplificano la gestione dei canali, rendendo l'invio e la ricezione di pagamenti Lightning facile come inviare on-chain.

- Collegamento al fornitore della carta: L'utente dovrebbe poter scansionare una fattura generata dal fornitore della carta direttamente dal proprio wallet Lightning scelto.

Evita fornitori di carte che ti richiedono di usare il loro wallet mobile proprietario custodiale per transazioni Lightning, poiché questo reintroduce il rischio di custodia che stai cercando di minimizzare.

Conclusione: Bitcoin come valuta quotidiana

Il viaggio di Bitcoin da asset di investimento esoterico a valuta funzionale ed quotidiana dipende dall'adozione di soluzioni Layer 2 come la Lightning Network. Mentre gli exchange crypto centralizzati hanno reso possibili le prime carte di spesa BTC, il futuro appartiene a soluzioni integrate che danno priorità ai guadagni di efficienza di Lightning.

Per il principiante e il massimalista BTC esperto allo stesso modo, la migliore carta di spesa Bitcoin è quella che minimizza tre cose: rischio di custodia, spread di conversione e commissioni di rete. Concentrando l'attenzione su carte che presentano caricamento seamless della Lightning Network in sub-secondi, gli utenti possono sbloccare veramente il potenziale di Bitcoin per essere speso istantaneamente e in modo economico, realizzando la sua visione originale come cassa elettronica per l'era moderna.