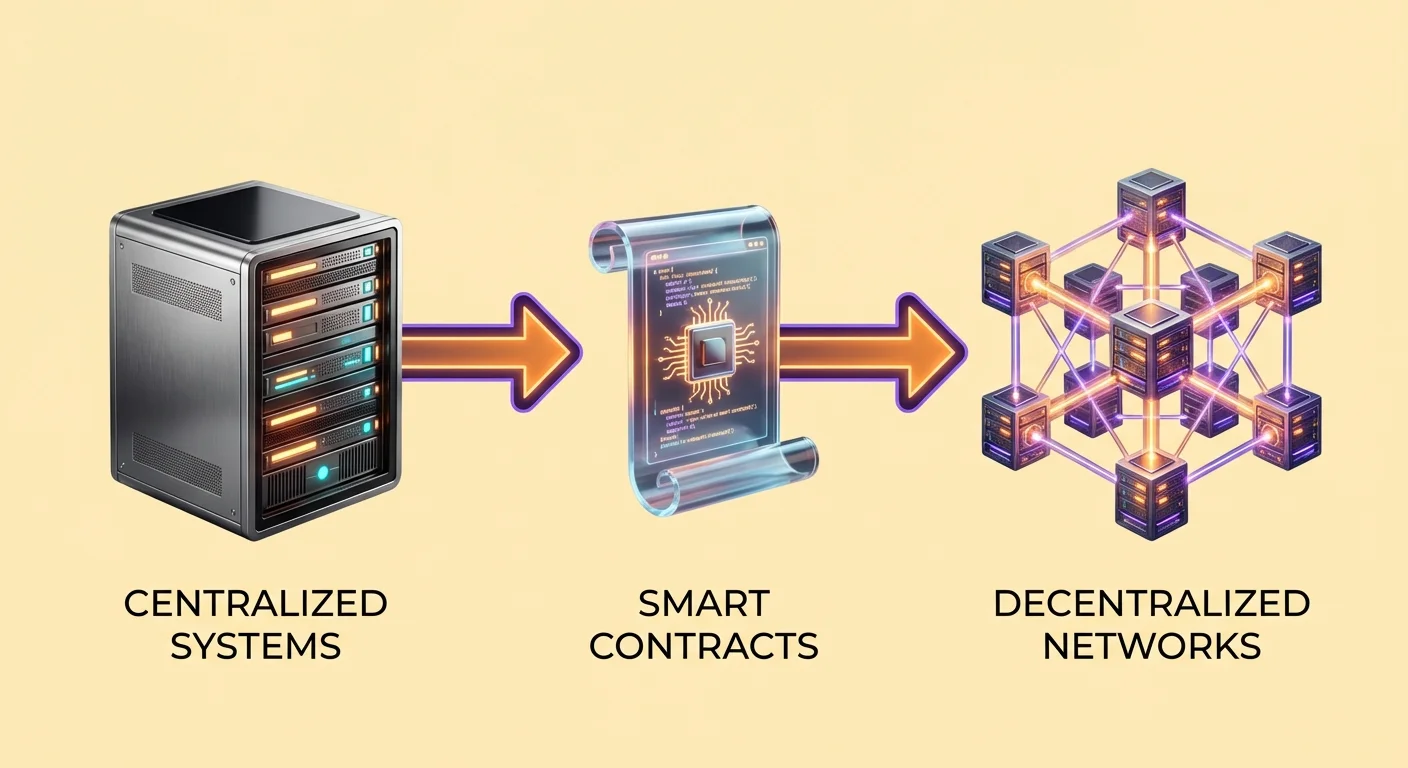

Il passaggio dall'infrastruttura internet tradizionale ai sistemi decentralizzati segna un cambiamento fondamentale nel modo in cui operano le applicazioni digitali. Nel modello web standard, gli utenti interagiscono con server centralizzati controllati da entità specifiche. Queste entità gestiscono i dati, eseguono il codice e mantengono l'autorità per concedere o revocare l'accesso.

Web3 introduce un paradigma diverso in cui le applicazioni girano su una rete peer-to-peer di computer anziché su un singolo insieme di server. Questa infrastruttura si basa sulla tecnologia blockchain per mantenere un registro condiviso e immutabile di transazioni e stati dei programmi. Il risultato è un sistema in cui nessuna singola parte controlla la rete.

Questa transizione crea un ambiente «trustless». Questo non significa che il sistema sia inaffidabile. Significa che gli utenti non devono fidarsi di un'istituzione terza, come una banca o un'azienda tecnologica, per agire onestamente. Al contrario, la fiducia è riposta nel codice e nella verifica crittografica. La validità delle informazioni e l'esecuzione degli accordi sono verificabili da chiunque sulla rete.

L'architettura dei contratti intelligenti

Definire il protocollo digitale

Al cuore di questa infrastruttura decentralizzata c'è il contratto intelligente. Un contratto intelligente è un programma informatico memorizzato su una blockchain che si esegue quando vengono soddisfatte condizioni predefinite. Sebbene il concetto esista su varie reti, piattaforme come Ethereum hanno reso popolare la tecnologia agendo come una «macchina a stati Turing completa». Questo crea essenzialmente un computer globale condiviso accessibile a chiunque abbia una connessione internet.

Questi contratti fungono da logica backend per le applicazioni decentralizzate. A differenza del software standard in cui il codice risiede su un server privato, i contratti intelligenti vivono sul registro pubblico. Questo garantisce che una volta distribuito un contratto, il suo funzionamento sia trasparente. Chiunque può ispezionare il codice per capire esattamente come si comporterà in determinate circostanze.

La natura deterministica di questi contratti è una caratteristica definitoria. Se un utente fornisce l'input A, il contratto produrrà invariabilmente l'output B. Questa prevedibilità elimina l'ambiguità spesso presente negli accordi mediati dall'uomo. Non ci sono intermediari per interpretare le regole o alterare l'esito in base a un giudizio soggettivo.

Esecuzione e interazione

I meccanismi di un contratto intelligente si basano su interazioni basate su indirizzi. Quando uno sviluppatore finisce di scrivere il codice, lo distribuisce sulla rete. Questa azione crea un indirizzo specifico per il contratto. Gli utenti interagiscono con il programma inviando asset o dati a quell'indirizzo. Questa transazione attiva automaticamente il codice in base alle sue regole predefinite.

Ad esempio, un contratto semplice potrebbe funzionare come un fondo fiduciario digitale. Il codice potrebbe specificare che un deposito di 1 ETH deve essere diviso in dodici parti uguali. Il contratto rilascerebbe poi una parte a un portafoglio beneficiario designato ogni mese. Questo processo avviene senza un avvocato o una banca che gestisce l'escrow. Il codice stesso detiene la custodia dei fondi e impone il programma di rilascio.

Questa automazione si estende a strumenti finanziari complessi. In uno scenario di prestito decentralizzato, il contratto gestisce il collaterale. Se il valore del collaterale del prestatore scende sotto una soglia impostata, il contratto attiva automaticamente un evento di liquidazione. Vende l'asset per coprire il debito, proteggendo il capitale del prestatore senza intervento umano.

Comprendere le applicazioni decentralizzate (dApp)

Componenti di una dApp

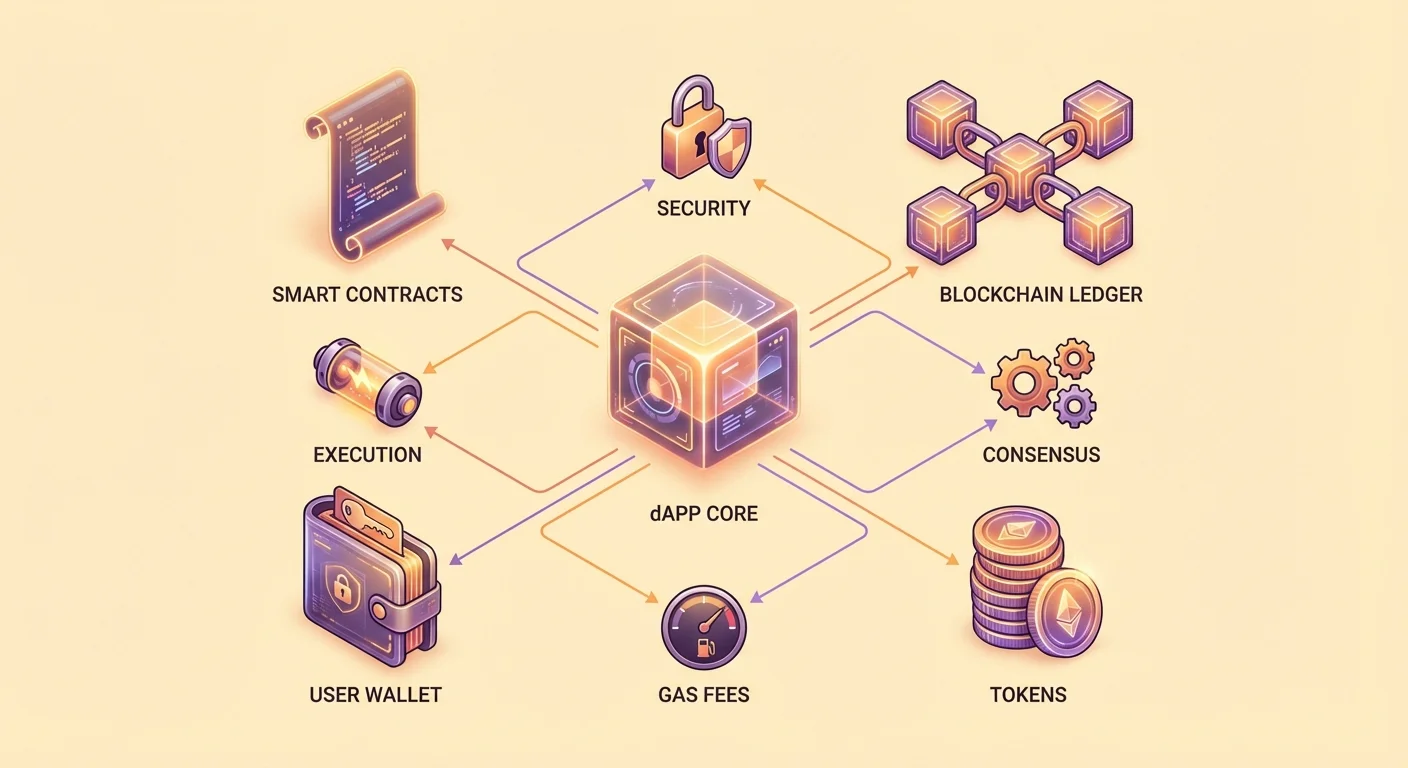

Un'applicazione decentralizzata, o dApp, combina contratti intelligenti con un'interfaccia utente. Mentre la logica backend gira su una blockchain, il frontend assomiglia spesso a un sito web standard o a un'app mobile. Questo frontend permette agli utenti di interagire con i contratti intelligenti sottostanti senza dover comprendere comandi complessi da linea di comando.

La maggior parte delle dApp si basa su tre componenti principali per funzionare. Il primo è la collezione di contratti intelligenti che definisce la logica aziendale. Il secondo è la blockchain stessa, che funge da database immutabile e livello di regolamento. Il terzo componente è il token. Le azioni su una blockchain richiedono «gas», una tariffa pagata nella valuta nativa della rete per compensare i computer che elaborano la transazione.

Molte dApp utilizzano anche token specifici per facilitare le operazioni interne. Questi asset possono rappresentare diritti di voto, proprietà parziale o utilità all'interno dell'applicazione. Ad esempio, una dApp potrebbe emettere un token che concede ai titolari una quota dei ricavi generati dalla piattaforma. Questo modello di tokenizzazione allinea gli incentivi degli sviluppatori, degli utenti e dei fornitori di infrastruttura.

L'ecosistema permissionless

Una distinzione chiave dell'infrastruttura dApp è che è permissionless. Le app finanziarie tradizionali richiedono agli utenti di creare account, verificare identità e ottenere approvazione dal fornitore del servizio. Le dApp richiedono generalmente solo un portafoglio crypto. Chiunque abbia un indirizzo di portafoglio può connettersi all'applicazione e interagire con i suoi contratti intelligenti.

Questa apertura favorisce l'accessibilità globale. Un utente in una regione con infrastrutture bancarie limitate può accedere agli stessi servizi finanziari di un utente in un importante centro finanziario. L'applicazione non discrimina in base a geografia o status. Tuttavia, gli utenti devono rimanere consapevoli che le normative locali su finanza e tassazione si applicano ancora alle loro attività.

Considera un gioco di dadi decentralizzato come esempio pratico. In un casinò online tradizionale, il codice che gestisce il gioco è nascosto. I giocatori devono fidarsi della dichiarazione del casinò che le quote sono eque. In una versione dApp, la logica del gioco risiede in un contratto intelligente open-source. Un utente può ispezionare il codice per verificare che il «house edge» sia esattamente dell'1% e che il generatore di numeri casuali funzioni correttamente.

Compromessi infrastrutturali: Velocità vs. Sicurezza

La scelta di utilizzare un'infrastruttura decentralizzata comporta compromessi specifici. Servizi cloud centralizzati come Amazon Web Services (AWS) offrono un'enorme potenza di calcolo a bassi costi. Possono elaborare migliaia di transazioni al secondo con latenza minima. Tuttavia, questa efficienza ha il costo della centralizzazione. Se il server centrale fallisce o il fornitore decide di censurare un utente, l'accesso è perso.

Le reti decentralizzate danno priorità alla sicurezza e alla trasparenza rispetto alla velocità pura. Ogni transazione su una blockchain deve essere verificata da più nodi indipendenti distribuiti in tutto il mondo. Questo meccanismo di consenso garantisce che la cronologia della rete non possa essere alterata, ma rallenta intrinsecamente il sistema. L'elaborazione dei dati su una rete decentralizzata è significativamente più costosa e più lenta rispetto a un server centralizzato.

Questa dinamica crea un profilo di casi d'uso specifico per le dApp. Non sono attualmente adatte per il trading ad alta frequenza o servizi di streaming dati intensivi. Al contrario, eccellono in scenari in cui fiducia e proprietà degli asset sono fondamentali. Le applicazioni che coinvolgono scambi ad alto valore, identità digitale o conservazione di registri immutabili beneficiano maggiormente delle garanzie di sicurezza dell'infrastruttura blockchain.

| Caratteristica | Applicazione Centralizzata | Applicazione Decentralizzata (dApp) |

|---|---|---|

| Controllo | Singola entità (Azienda) | Comunità / Rete Distribuita |

| Archiviazione Dati | Server Privati | Registro Blockchain Pubblico |

| Modello di Fiducia | Fiducia nell'Autorità | Fiducia nel Codice (Verifica) |

Il livello finanziario: Architettura DeFi

Strategie di rendimento automatizzate

La Finanza Decentralizzata, o DeFi, rappresenta il settore più grande dello sviluppo dApp. Queste applicazioni replicano e migliorano i servizi finanziari tradizionali utilizzando la tecnologia blockchain. Un caso d'uso principale è la generazione di rendimento. Nella finanza tradizionale, una banca prende i depositi dei clienti, li presta e trattiene la maggior parte dei profitti.

Nella DeFi, gli utenti depositano asset direttamente nei contratti intelligenti. Questi contratti raggruppano capitale da varie fonti e lo impiegano in strategie di generazione di rendimento. Ad esempio, i fondi potrebbero essere prestati ad altri utenti o forniti come liquidità per il trading. I profitti generati da queste attività vengono distribuiti automaticamente ai depositanti.

La distribuzione segue regole rigorose scritte nel codice. Il contratto intelligente calcola la quota esatta di profitti dovuti a ciascun partecipante in base al loro contributo. Distribuisce queste ricompense a intervalli prestabiliti. Questa automazione riduce i costi generali associati a filiali bancarie fisiche e gestione intermedia. Di conseguenza, i rendimenti offerti nella DeFi sono spesso più alti rispetto a quelli dei conti di risparmio tradizionali.

Meccanismi di scambio decentralizzati

Un altro pilastro dell'infrastruttura DeFi è lo Scambio Decentralizzato (DEX). Queste piattaforme permettono agli utenti di scambiare asset digitali senza affidare la custodia a una terza parte. In uno scambio centralizzato, gli utenti depositano fondi in un portafoglio controllato dall'azienda. L'azienda esegue quindi i trade su un registro interno.

Un DEX funziona diversamente. Utilizza contratti intelligenti per facilitare il trading peer-to-peer. Gli utenti mantengono il controllo delle loro chiavi private durante l'intero processo. Lo scambio avviene direttamente tra il portafoglio dell'utente e il contratto intelligente. Questo elimina il rischio controparte di uno scambio che diventa insolvente o blocca i fondi degli utenti.

Per garantire che ci siano abbastanza asset disponibili per il trading, i DEX utilizzano pool di liquidità. Incentivano gli utenti a depositare coppie di asset nei contratti intelligenti. Questi depositanti, noti come fornitori di liquidità, guadagnano una percentuale delle commissioni di trading generate dal protocollo. Questo sistema raccoglie liquidità dalla folla, permettendo la formazione di mercati senza un market maker centralizzato.

Protocolli di prestito e gestione del rischio

Il prestito basato su contratti intelligenti dimostra come il codice funga da gestore del rischio. In questo sistema, i prestatari non hanno bisogno di controlli creditizi. Invece, devono fornire collaterale. I contratti intelligenti impongono rigorosi rapporti di collateralizzazione per proteggere il capitale dei prestatori.

Ad esempio, un protocollo potrebbe richiedere un rapporto di sovracollateralizzazione 2:1. Per prendere in prestito $1.000 di una stablecoin, un utente potrebbe dover depositare $2.000 di Ethereum (ETH). Il contratto intelligente trattiene questo ETH come assicurazione. Il prestatore può usare il prestito per altri scopi mantenendo l'esposizione ai movimenti di prezzo del loro ETH depositato.

La logica di gestione del rischio è automatizzata. Se il prezzo di mercato dell'ETH scende, il valore del collaterale diminuisce. Se scende sotto una soglia di sicurezza predefinita, il contratto intelligente attiva una liquidazione. Sequestra efficacemente il collaterale per ripagare il prestito. Questo processo deterministico garantisce che il sistema rimanga solvibile anche durante periodi di alta volatilità di mercato.

Gli utenti devono comprendere le implicazioni di questa automazione. Non c'è un funzionario di prestito con cui negoziare durante un crollo di mercato. Se le condizioni per la liquidazione sono soddisfatte, il codice si esegue immediatamente. Questo rimuove il bias umano ma anche la clemenza umana.

Governance e distribuzione dei token

Il ruolo degli airdrop

I progetti utilizzano spesso distribuzioni di token per decentralizzare governance e proprietà. Un «airdrop» è un meccanismo comune in cui un progetto invia token gratuiti ai portafogli degli utenti. Questa strategia serve a più scopi: premia gli adottanti precoci, distribuisce il potere di voto e promuove la piattaforma a un pubblico più ampio.

Gli airdrop si basano tipicamente su un meccanismo di «snapshot». Gli sviluppatori del progetto designano un numero di blocco o una data specifica come punto di taglio. Scansionano la cronologia della blockchain per identificare tutti i portafogli che hanno interagito con i loro contratti intelligenti prima di quel momento. Azioni qualificanti potrebbero includere volume di trading, fornitura di liquidità o detenzione di un NFT specifico.

Ad esempio, uno scambio decentralizzato potrebbe airdroppare token a chiunque abbia tradato sulla piattaforma prima di una certa data. Questo crea istantaneamente una comunità di titolari di token con un interesse personale nel successo del protocollo. Questi token portano spesso diritti di governance, permettendo ai titolari di votare modifiche ai parametri del protocollo o alle strutture delle commissioni.

Vendite di token e raccolta fondi

I contratti intelligenti rivoluzionano anche la raccolta fondi attraverso vendite di token, spesso chiamate Initial Coin Offering (ICO). In questo modello, un progetto crea un contratto intelligente che vende un nuovo token in cambio di una criptovaluta consolidata come ETH. Il contratto definisce le regole della vendita, inclusi prezzo, fornitura totale e programma di vesting.

Questo metodo democratizza l'accesso agli investimenti. Nel venture capital tradizionale, i round di investimento iniziali sono spesso limitati a investitori accreditati e istituzioni. Una vendita di token tramite contratto intelligente può essere aperta a chiunque abbia un portafoglio. Questo permette alla comunità di possedere una parte della rete che utilizza fin dal primo giorno.

Tuttavia, la facilità di creazione di token introduce anche rischi. Poiché il processo è permissionless, chiunque può creare e vendere un token. Questo ha portato a una proliferazione di progetti con scarsa o nessuna utilità. I contratti intelligenti possono imporre programmi di vesting per impedire agli sviluppatori di vendere tutti i loro token immediatamente, fornendo una garanzia agli investitori.

Rischi di sicurezza nell'infrastruttura decentralizzata

Vulnerabilità nel codice

Sebbene il concetto di «il codice è legge» fornisca certezza, presenta anche pericoli significativi. I contratti intelligenti sono scritti da umani, e il codice umano contiene spesso bug. Se un contratto intelligente ha una vulnerabilità, gli hacker possono sfruttarla per drenare fondi. A differenza di un'app bancaria in cui una transazione fraudolenta può essere invertita, le transazioni blockchain sono immutabili.

Le audit sono un meccanismo di difesa critico. I progetti rispettabili assumono aziende di sicurezza terze per rivedere il loro codice prima della distribuzione. Questi auditor cercano errori logici e vulnerabilità note. Tuttavia, un'audit non è una garanzia di sicurezza. Anche i contratti auditati sono stati sfruttati quando sono stati scoperti vettori di interazione imprevisti.

La natura open-source delle dApp crea una spada a doppio taglio. Da un lato, permette alla comunità di verificare il codice e correggere bug nel tempo. Dall'altro, fornisce agli attaccanti un blueprint del sistema. Possono studiare i contratti in dettaglio per trovare debolezze da sfruttare prima che gli sviluppatori se ne accorgano.

Phishing e interfacce malevole

I rischi di sicurezza esistono anche a livello di interfaccia utente. Un vettore di attacco comune è la dApp di phishing. I truffatori creano siti web identici alle piattaforme DeFi legittime. Potrebbero cambiare una lettera nell'URL o acquistare annunci per apparire in cima ai risultati di ricerca.

Quando un utente collega il proprio portafoglio a un sito di phishing, crede di interagire con un protocollo fidato. Tuttavia, il sito lo invita a firmare una transazione malevola. Invece di depositare fondi in un contratto generatore di rendimento, la transazione concede all'attaccante il permesso di spostare gli asset dell'utente. Una volta firmata, l'attaccante drena il portafoglio.

Gli utenti devono esercitare estrema cautela con URL e permessi. Verificare l'indirizzo del sito web e controllare i certificati di sicurezza sono abitudini essenziali. Inoltre, gli utenti dovrebbero diffidare di progetti nuovi o non auditati. Un «rug pull» avviene quando gli sviluppatori di una dApp malevola lasciano intenzionalmente una backdoor nel codice o rubano semplicemente la liquidità che avevano promesso di bloccare.

Applicazioni future dell'infrastruttura Web3

L'utilità dei contratti intelligenti si estende oltre la finanza. Man mano che la tecnologia matura, viene applicata alla gestione della supply chain. Il viaggio di un prodotto dalla fabbrica al consumatore può essere tracciato su una blockchain. I contratti intelligenti possono verificare l'autenticità a ogni passo, riducendo la contraffazione e garantendo trasparenza nella logistica.

Il voto e la governance rappresentano un'altra frontiera. I sistemi di voto tradizionali sono spesso opachi e difficili da auditare. Un sistema di voto basato su blockchain utilizza contratti intelligenti per contare i voti. Questo garantisce che ogni voto sia contato correttamente e che i risultati siano verificabili da qualsiasi osservatore. Questo potrebbe rivoluzionare la governance aziendale e alla fine le elezioni pubbliche.

L'identità decentralizzata sta anche guadagnando terreno. Attualmente, gli utenti si affidano ad autorità centralizzate come Google o Facebook per gestire le loro identità digitali. I contratti intelligenti permettono agli utenti di possedere i loro dati di identità. Possono dimostrare le loro credenziali o età a una terza parte senza rivelare informazioni personali inutili o affidarsi a un gigante tecnologico come intermediario.

Conclusione

La transizione all'infrastruttura decentralizzata rappresenta un cambiamento significativo nel modo in cui valore digitale e dati vengono gestiti. Sostituendo intermediari centralizzati con contratti intelligenti, le dApp offrono un'alternativa trasparente e permissionless ai sistemi tradizionali. Questa tecnologia empowera gli utenti a mantenere la custodia dei loro asset, verificare le regole di ingaggio e partecipare ai mercati finanziari globali senza barriere.

Tuttavia, questa autonomia richiede un livello più alto di responsabilità personale. La natura immutabile delle transazioni blockchain significa che gli errori non possono essere facilmente corretti. Gli utenti devono navigare i rischi di exploit tecnici e ingegneria sociale con vigilanza. Man mano che l'ecosistema evolve, l'equilibrio tra l'efficienza dei sistemi centralizzati e la sicurezza delle reti decentralizzate continuerà a definire il panorama digitale.

La vera proprietà in Web3 richiede di verificare il codice di cui ti fidi e di proteggere le chiavi che detieni.